飼料酸性化剤市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

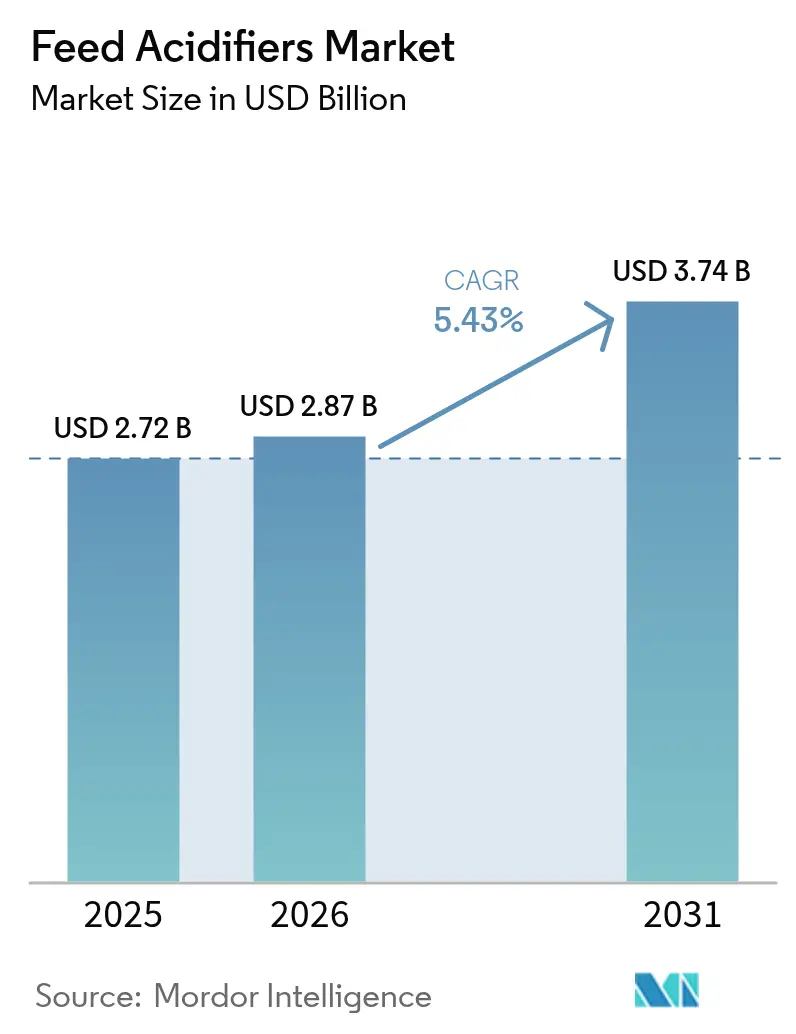

| 市場規模 (2026) | 2.87 十億米ドル |

| 市場規模 (2031) | 3.74 十億米ドル |

| 成長率 (2026 - 2031) | 5.43% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる飼料酸性化剤市場分析

飼料酸性化剤市場規模は、2025年の27億2,000万ドルから2026年には28億7,000万ドルへと成長し、2026年から2031年にかけてCAGR 5.43%で2031年までに37億4,000万ドルに達すると予測されています。この拡大は、抗生物質成長促進剤に対する規制上の制限、アジア全域でのタンパク質需要の増加、畜産業における温室効果ガス排出強度の削減圧力、および次世代腸内健康技術への継続的なベンチャー投資と結びついています。生産者は腸内放出を保護するコーティング有機酸ブレンドで対応しており、穀物取扱業者は気候変動に起因するマイコトキシンの急増に対抗するためプロピオン酸を使用しています。競争力学は、特に炭素フットプリント監査が飼料効率向上を評価する輸出志向のバリューチェーンにおいて、精密投与システムと技術サポートを組み合わせたサプライヤーに有利に働いています。ポストバイオティクスプラットフォームへの旺盛な資本流入は、飼料酸性化剤市場の軌道を強化する複数年にわたるイノベーションサイクルをさらに示しています。

主要レポートの要点

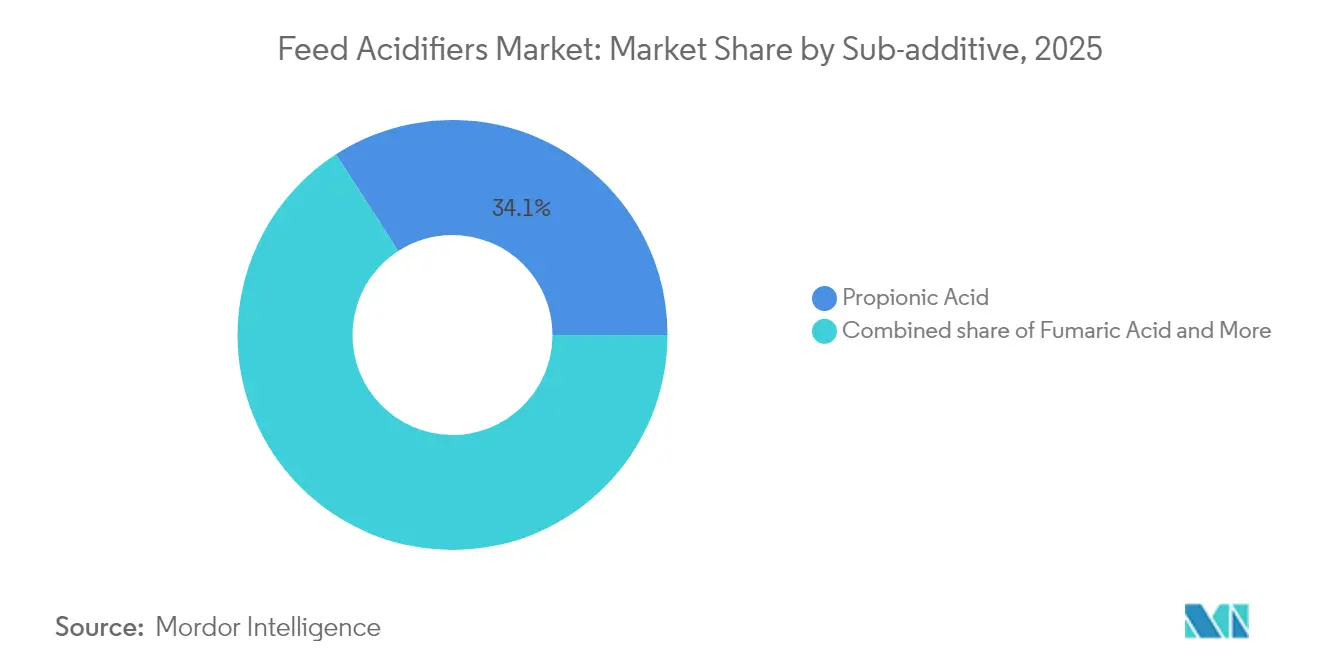

- サブ添加物別では、プロピオン酸が2025年の飼料酸性化剤市場シェアの34.12%を占め、2031年にかけてCAGR 5.61%で成長すると予測されています。

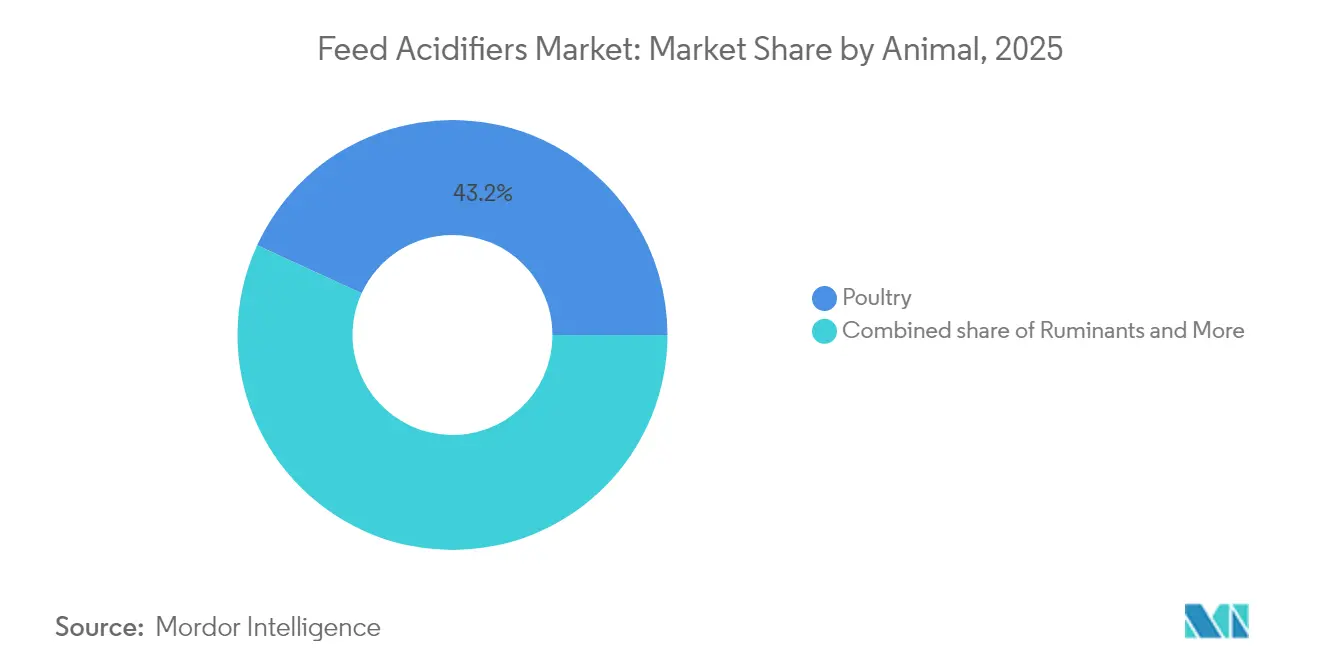

- 動物種別では、家禽が2025年の飼料酸性化剤市場において43.15%のシェアでトップとなり、反芻動物は2031年にかけてCAGR 5.63%で拡大しています。

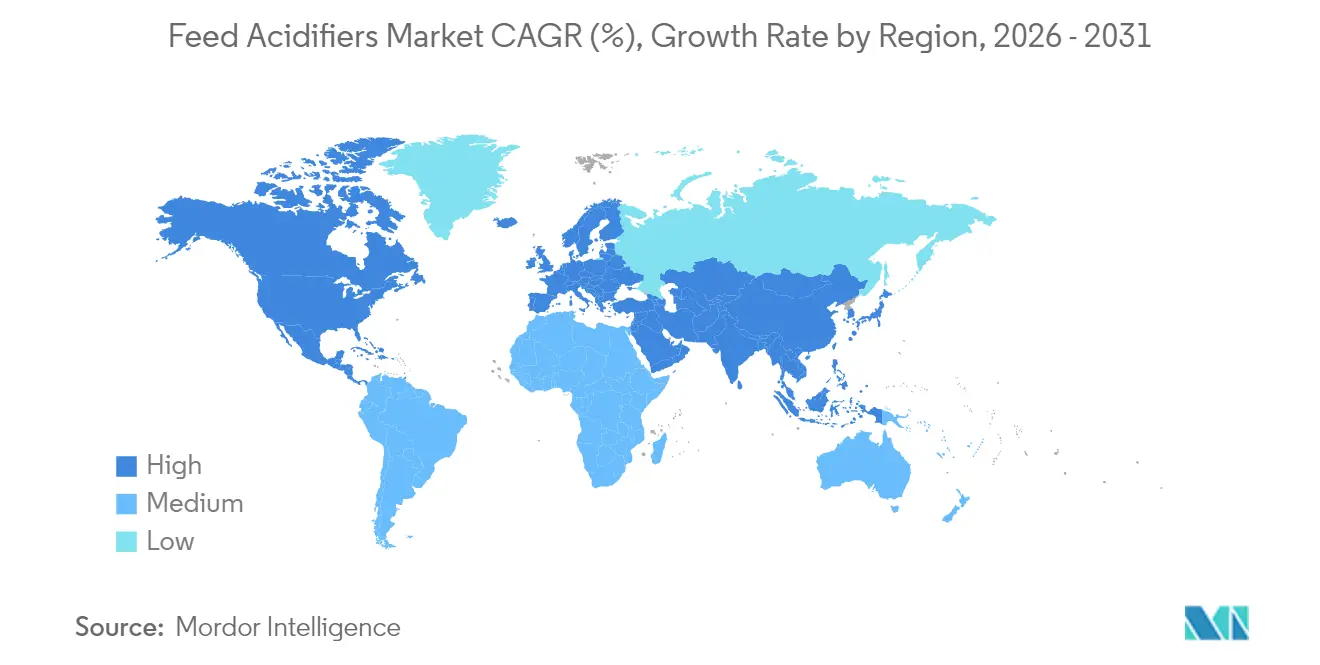

- 地域別では、アジア太平洋が2025年に30.94%のシェアで最大の収益を占め、北米は予測期間中に最速のCAGR 5.29%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の飼料酸性化剤市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要畜産国における抗生物質禁止 | +1.2% | 北米、欧州連合、中国で最も強い影響を持つグローバル規模 | 中期(2〜4年) |

| アジアの家禽・水産養殖セクターの急速な集約化 | +1.0% | アジア太平洋中心、中東・アフリカへの波及 | 長期(4年以上) |

| マイコトキシンフリー配合飼料への需要増加 | +0.8% | 南米とアジア太平洋で影響が高まるグローバル規模 | 短期(2年以内) |

| コーティング・カプセル化酸供給技術の拡大 | +0.6% | 北米と欧州がリード、アジア太平洋での採用が加速 | 中期(2〜4年) |

| 動物性タンパク質輸出業者に対する炭素フットプリントラベリング圧力 | +0.5% | 欧州と北米が主要、輸出志向の南米へ拡大 | 長期(4年以上) |

| ポストバイオティクスおよび酸性化剤ブレンドへのベンチャー投資の急増 | +0.4% | 北米と欧州に集中、アジア太平洋が台頭 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

主要畜産国における抗生物質禁止

抗生物質成長促進剤に対する規制上の制限は、畜産生産の経済性を根本的に変え、規制コンプライアンスリスクなしにパフォーマンスを維持する有機酸代替品への持続的な需要を生み出しています。FDAの動物用飼料指令の実施と中国の包括的な抗生物質規制により、従来の成長促進経路の約70%が排除され、生産者は酸性化剤ベースの腸内管理を採用せざるを得なくなっています。欧州市場は最も成熟した酸性化剤採用パターンを示しており、抗生物質規制が発効して以来、プロピオン酸とギ酸の配合率が40%増加しています。規制の勢いは確立された市場を超えて広がっており、タイが2024年に同様の規制を実施し、ブラジルが抗生物質削減の枠組みを推進していることから、予測期間を通じて酸性化剤依存型生産システムの持続的なグローバル拡大が示唆されています。

アジアの家禽・水産養殖セクターの急速な集約化

アジアのタンパク質バリューチェーン全体での垂直統合トレンドは、高密度操業における飼料転換率の最適化と病原体圧力の低減を目指す生産者によって、酸性化剤技術の体系的な採用を促進しています。国内タンパク質自給を促進する政府政策に支えられた中国の家禽セクターの拡大により、2024年以降、酸性化剤消費量が年間推定25%増加しています。タイの家禽産業は、鳥インフルエンザの課題に直面しているにもかかわらず、輸出競争力を維持するために有機酸補給を含む腸内健康ソリューションへの投資を継続しています。水産養殖セグメントは特に強い酸性化剤採用を示しており、ベトナムとインドネシアの集約的な養魚場では、輸出市場の食品安全基準を満たしながら生存率を向上させるギ酸ベースの病原体制御システムを導入しています。

マイコトキシンフリー配合飼料への需要増加

気候変動に関連した異常気象パターンは、貯蔵穀物におけるマイコトキシン汚染リスクを強めており、長期保管期間を通じて飼料品質を維持するプロピオン酸ベースの保存システムへの緊急需要を生み出しています。2024年の生育シーズンでは、主要穀物生産地域でアフラトキシンレベルが上昇し、トウモロコシのマイコトキシン汚染が検査サンプルの15%で規制基準値を超え、歴史的平均の8%を上回りました。飼料工場はプロピオン酸の配合率を高め、貯蔵保存と飼料内酸性化を組み合わせた二重適用戦略を実施することで対応しています。このトレンドは、マイコトキシン管理が飼料品質保証プログラムにおける競争上の差別化要因となる中、保存効果と嗜好性制約のバランスを取る最適化された適用率の技術サポートを提供できる専門酸性化剤サプライヤーに特に恩恵をもたらしています。[1]出典:米国農務省、「米国トウモロコシのマイコトキシンプロファイル2024」、usda.gov

コーティング・カプセル化酸供給技術の拡大

高度なコーティングおよびカプセル化システムは、胃での分解と機器腐食の懸念を最小限に抑えながら腸内活性を最大化する精密放出プロファイルを可能にすることで、酸性化剤の有効性に革命をもたらしています。KeминのFORMYL Naはこの技術的進化を体現しており、独自のカプセル化を利用して病原体制御が最も重要な標的腸内部位にギ酸を直接供給します。この技術は、従来の酸性化剤適用の根本的な限界に対処するものであり、最大の効果が得られる部位に到達する前に上部消化管で大量の酸活性が失われていました。この分野での特許活動は加速しており、コーティング技術はペレット化プロセス中に80℃を超える温度での酸保護を達成し、従来は有機酸補給と相容れなかった高温飼料加工システムへの酸性化剤配合を可能にしています。[2]出典:Kemin Industries、「FORMYL Na 耐熱性ギ酸」、kemin.com

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 有機酸原料価格の変動(メタノール、一酸化炭素) | -0.8% | 石油化学統合が限られた地域で最も強い影響を持つグローバル規模 | 短期(2年以内) |

| 高配合率における嗜好性の問題 | -0.6% | プレミアム飼料セグメントで特に課題があるグローバル規模 | 中期(2〜4年) |

| 既存飼料工場設備における腐食の懸念 | -0.5% | 古い飼料工場インフラを持つ地域に集中 | 中期(2〜4年) |

| 最大配合限度に関する規制上の不確実性 | -0.4% | 複数の規制管轄区域を持つ輸出志向市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

有機酸原料価格の変動(メタノール、一酸化炭素)

メタノールおよび一酸化炭素原料価格の変動は、プロピオン酸とギ酸の生産コストに直接影響し、価格に敏感な飼料セグメントでの酸性化剤採用を制限するマージン圧力を生み出しています。メタノール価格は2024年初頭にメートルトンあたり400米ドルに達した後、年末までに320米ドルに低下し、完成酸性化剤コストに15〜20%の変動をもたらす価格変動を示しました。この変動は、ヘッジ能力が限られた小規模飼料工場に特に影響し、コスト感度が最も高いコモディティ飼料用途での酸性化剤配合を制約しています。生産者は長期供給契約の開発と代替原料源の探索で対応していますが、原料コストの変動は費用意識の高いセグメントでの市場浸透を制限する構造的な課題として残っています。

高配合率における嗜好性の問題

有機酸固有の苦味と収斂性は嗜好性の課題を生み出し、特に動物が出荷体重に近づき採食量の最適化が経済的収益にとって重要なフィニッシャー飼料での配合率を制限しています。研究によると、ギ酸の配合が0.8%を超えると成長期の豚の自発的採食量が大幅に減少し、プロピオン酸の適用が1.2%を超えると家禽飼料でも同様の嗜好性の問題が生じることが示されています。飼料配合者はフレーバーマスキング技術とカプセル化システムを通じてこれらの制約に対処し、即時の味覚への影響を低減していますが、嗜好性は最大の病原体制御とパフォーマンス効果のための最適配合率の達成を妨げる根本的な制限として残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サブ添加物別:プロピオン酸がリーダーシップを維持し加速

2025年、プロピオン酸は飼料酸性化剤市場の34.12%のシェアを占め、CAGR 5.61%を誇る最も急成長するセグメントとして台頭しました。この成長は、保存剤と腸内健康促進剤の両方としての二重の有用性を裏付けています。BASFやPerstorpなどの主要プレーヤーは、その広大な生産能力により安定した供給を確保しており、これはマイコトキシン危機時に特に重視されます。一方、乳酸は水産養殖飼料での採用が進んでおり、そのバッファリング特性が酵素活性を高めています。クエン酸や安息香酸を含むその他の酸は、特定の病原体プロファイルを標的としたプレミアム飼料ラインで活用されています。

コーティング科学における継続的な特許出願と、プロピオン酸をカビ抑制剤とバンドルするトレンドは、プロピオン酸の市場支配を確固たるものにしようとするサプライヤーの取り組みを浮き彫りにしています。しかし、ギ酸はより広い抗菌スペクトルと低い投与量要件により注目を集めています。これらの特性は持続可能性目標と共鳴し、捕捉された二酸化炭素を原料として活用するパイロットプラントへの投資につながっています。両セグメントにおいて、地域の穀物タイプに基づいて投与量をカスタマイズする能力が市場シェアのダイナミクスを決定する上で極めて重要となるでしょう。

動物種別:家禽がリードするが反芻動物がペースを設定

家禽は2025年の世界需要の43.15%を占め、サルモネラ菌とカンピロバクター菌の制御が重要な高密度ブロイラーおよび採卵鶏舎における酸性化剤の有効性を裏付けています。飼料転換率の2〜3ポイントの改善は迅速な回収につながり、継続的な配合を確保しています。反芻動物は、CAGR 5.63%の予測で、ルーメンバッファリングが酸の有効性を特定の時間帯に限定する子牛スターターおよびトランジション牛飼料に使用が集中しています。水産養殖は、増加する魚タンパク質需要と輸出市場での厳格な抗生物質規制の交差点に位置しています。コーティング粒子で供給されるギ酸と乳酸は水中安定性を向上させ、エビ池でのビブリオ菌の発生を抑制します。

豚生産者は、酸性化剤プログラムが離乳後下痢を削減するため安定した採用を維持していますが、嗜好性に関連する配合上限が数量成長を抑制しています。コンパニオンアニマル用配合は、クリーンラベル保存の主張を活用してプレミアムマージンを確保するブティックセグメントとして台頭しています。

地域分析

アジア太平洋は2025年に30.94%の最大地域シェアを保持しており、中国のタンパク質自給追求、タイの輸出志向ブロイラーセクター、インドネシアの拡大するエビおよびティラピア養殖池によって牽引されています。地域の規制当局は欧州の抗生物質禁止を反映し、インテグレーターが標準飼料プロトコルに酸性化剤を組み込むよう促しています。日本と韓国は成熟市場ではあるものの、動物福祉と持続可能性ブランディングに合致した専門的なカプセル化ブレンドを購入しています。

北米は最速のCAGR 5.29%を達成すると予測されています。北米の飼料酸性化剤市場は、米国、カナダ、メキシコを包含する強固な市場基盤を示しています。この地域の市場は、高度な飼料技術の採用と動物栄養への強い重点が特徴です。米国は、その広大な畜産業、高度な飼料生産能力、および飼料効率と動物健康への注目の高まりに牽引され、地域内で最大かつ最も急成長する市場として台頭しています。

南米では、ブラジルの家禽・豚農場が、より高温の気候と頻繁なマイコトキシンの課題の中でパフォーマンスを保護するために酸性化剤を取り入れています。アルゼンチンの肥育場は、不安定な収穫サイクル中の穀物貯蔵を延長するためにプロピオン酸を採用し、チリのサーモン養殖場はSRS病原体負荷に対抗するために水中安定性酸を使用しています。地域政府も欧州の残留基準を満たすために酸性化剤に依存しており、採用の勢いを強化しています。

欧州は、2006年の抗生物質禁止以来酸性化剤が日常的に使用されている安定成長市場です。現在の需要の上昇は、飼料効率向上を収益化する炭素国境調整メカニズムから生じています。ドイツ、フランス、オランダは、酸の効果を最大化する精密投与とペレット化後の適用にアップグレードしています。中東とアフリカは規模は小さいものの、サウジアラビアとエジプトの大規模ブロイラー複合施設での需要増加が見られ、南アフリカの統合飼料工場は乳牛用配合でコーティング酸をテストしています。

競争環境

主要サプライヤーのBASF、Cargill、DSM-Firmenichは2024年の売上の約30%を合計で保有しており、中程度に集中した競争環境を示しています。規模の優位性には、自社有機酸生産能力、グローバルな規制申請書類、およびインテグレーターが配合を最適化するのを支援する組み込み技術サービスチームが含まれます。Cargillは2024年に2件のサイト買収を通じて米国の工場能力を強化し、牧場およびペット向けチャネルへのリーチを拡大しました。[3]出典:Cargill、「Compana Feed Millsの買収」、cargill.com

中堅イノベーターはカプセル化とハイブリッドポストバイオティクスブレンドを強調してニッチを開拓しています。Keminの特許取得済み耐熱性ギ酸は家禽分野での勝利をもたらし、Perstorpは循環炭素プロピオン酸のパイロット試験を行っています。BiomEditなどのベンチャー支援の参入企業は合成生物学を活用してその場での有機酸生産を実現しており、コストパリティが達成されれば従来のサプライチェーンを混乱させる可能性があります。一方、設備メーカーは酸サプライヤーと提携してターンキー液体投与改造を提供し、ベンダーロックインを強化しています。

規制上のスチュワードシップは決定的な差別化要因です。リアルタイム残留分析を持つ企業は、輸出業者がEU、米国、アジアにわたる異なる配合限度を乗り越えるのを支援しています。コーティング化学における特許訴訟は参入障壁の上昇を示していますが、地域の穀物プロファイルを活用する地域専門家はカスタマイズされたブレンドを通じてシェアを確保し続けています。全体として、飼料酸性化剤産業はグローバル大手と機動力のあるイノベーターのバランスを保ち、競争のダイナミズムを維持しています。

飼料酸性化剤産業リーダー

Adisseo

BASF SE

Cargill Inc.

DSM Nutritional Products AG

SHV (Nutreco NV)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Novus InternationalとResilient Bioticsは、マイクロバイオーム分析と標的栄養プラットフォームを組み合わせた豚の呼吸器および免疫健康ソリューションを開発する3年間の共同開発協定を締結し、コストのかかる呼吸器疾患による損失の削減を目指しています。

- 2024年9月:Cargillは、コロラド州デンバーとカンザス州カンザスシティに2つの飼料工場を買収し、生産を拡大し、畜産およびペット顧客に高度な栄養ラインを提供する主力サイトを近代化しました。

- 2024年8月:FonterraとSuperbrewed Foodは、乳糖透過液を使用した細菌バイオマスから調達したポストバイオティクスタンパク質成分を探索する複数年のパートナーシップを締結し、強固なpH安定性を持つ高タンパク質添加物用途を標的としています。

世界の飼料酸性化剤市場レポートの範囲

| 乳酸 |

| プロピオン酸 |

| フマル酸 |

| その他の酸性化剤 |

| 水産養殖 | サブ動物種別 | 魚 |

| エビ | ||

| その他の水産養殖種 | ||

| 家禽 | サブ動物種別 | ブロイラー |

| 採卵鶏 | ||

| その他の家禽 | ||

| 反芻動物 | サブ動物種別 | 肉牛 |

| 乳牛 | ||

| その他の反芻動物 | ||

| 豚 | ||

| その他の動物 |

| アフリカ | 国別 | エジプト |

| ケニア | ||

| 南アフリカ | ||

| その他のアフリカ | ||

| アジア太平洋 | 国別 | オーストラリア |

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| フィリピン | ||

| 韓国 | ||

| タイ | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 欧州 | 国別 | フランス |

| ドイツ | ||

| イタリア | ||

| オランダ | ||

| ロシア | ||

| スペイン | ||

| トルコ | ||

| 英国 | ||

| その他の欧州 | ||

| 中東 | 国別 | イラン |

| サウジアラビア | ||

| その他の中東 | ||

| 北米 | 国別 | カナダ |

| メキシコ | ||

| 米国 | ||

| その他の北米 | ||

| 南米 | 国別 | アルゼンチン |

| ブラジル | ||

| チリ | ||

| その他の南米 |

| サブ添加物 | 乳酸 | ||

| プロピオン酸 | |||

| フマル酸 | |||

| その他の酸性化剤 | |||

| 動物種 | 水産養殖 | サブ動物種別 | 魚 |

| エビ | |||

| その他の水産養殖種 | |||

| 家禽 | サブ動物種別 | ブロイラー | |

| 採卵鶏 | |||

| その他の家禽 | |||

| 反芻動物 | サブ動物種別 | 肉牛 | |

| 乳牛 | |||

| その他の反芻動物 | |||

| 豚 | |||

| その他の動物 | |||

| 地域 | アフリカ | 国別 | エジプト |

| ケニア | |||

| 南アフリカ | |||

| その他のアフリカ | |||

| アジア太平洋 | 国別 | オーストラリア | |

| 中国 | |||

| インド | |||

| インドネシア | |||

| 日本 | |||

| フィリピン | |||

| 韓国 | |||

| タイ | |||

| ベトナム | |||

| その他のアジア太平洋 | |||

| 欧州 | 国別 | フランス | |

| ドイツ | |||

| イタリア | |||

| オランダ | |||

| ロシア | |||

| スペイン | |||

| トルコ | |||

| 英国 | |||

| その他の欧州 | |||

| 中東 | 国別 | イラン | |

| サウジアラビア | |||

| その他の中東 | |||

| 北米 | 国別 | カナダ | |

| メキシコ | |||

| 米国 | |||

| その他の北米 | |||

| 南米 | 国別 | アルゼンチン | |

| ブラジル | |||

| チリ | |||

| その他の南米 | |||

市場の定義

- 機能 - 本研究では、飼料添加物は、適切な割合で給与された場合に体重増加、飼料転換率、採食量などの特性を向上させるために使用される商業的に製造された製品として定義されています。

- 再販業者 - 二重計上を避けるため、付加価値なしに飼料添加物を再販する企業は市場範囲から除外されています。

- エンドユーザー - 配合飼料メーカーが本研究の市場におけるエンドユーザーとして考慮されています。農家が補助剤やプレミックスとして直接使用するために飼料添加物を購入する場合は範囲から除外されています。

- 社内消費 - 配合飼料の生産と飼料添加物の製造の両方に従事する企業は研究の対象です。ただし、市場規模の推定においては、そのような企業による飼料添加物の社内消費は除外されています。

| キーワード | 定義#テイギ# |

|---|---|

| 飼料添加物 | 飼料添加物は、動物由来の飼料および食品の品質を向上させるため、または動物のパフォーマンスと健康を改善するために動物栄養に使用される製品です。 |

| プロバイオティクス | プロバイオティクスは、有益な特性のために体内に導入される微生物です。(腸内の有益な細菌を維持または回復させます)。 |

| 抗生物質 | 抗生物質は、細菌の増殖を阻害するために特異的に使用される薬物です。 |

| プレバイオティクス | 腸内の有益な微生物の増殖を促進する非消化性食品成分です。 |

| 抗酸化物質 | 抗酸化物質は、フリーラジカルを生成する化学反応である酸化を阻害する化合物です。 |

| 植物性成分 | 植物性成分は、ハーブ、スパイス、精油、オレオレジンから誘導された天然の非抗生物質成長促進剤のグループです。 |

| ビタミン | ビタミンは有機化合物であり、体の正常な成長と維持に必要です。 |

| 代謝 | 生命を維持するために生体内で起こる化学プロセスです。 |

| アミノ酸 | アミノ酸はタンパク質の構成要素であり、代謝経路において重要な役割を果たします。 |

| 酵素 | 酵素は、特定の生化学反応を引き起こす触媒として機能する物質です。 |

| 抗菌薬耐性 | 微生物が抗菌剤の効果に抵抗する能力です。 |

| 抗菌性 | 微生物の増殖を破壊または阻害することです。 |

| 浸透圧バランス | 体内の液体全体の膜を通じた塩分と水分のバランスを維持するプロセスです。 |

| バクテリオシン | バクテリオシンは、類似または密接に関連した細菌株の増殖を阻害するために細菌が産生する毒素です。 |

| 生物的水素添加 | 動物のルーメンで起こるプロセスであり、細菌が不飽和脂肪酸(USFA)を飽和脂肪酸(SFA)に変換します。 |

| 酸化的酸敗 | 脂肪酸と酸素の反応であり、一般的に動物に不快な臭いを引き起こします。これを防ぐために抗酸化物質が添加されます。 |

| マイコトキシン症 | 主に動物飼料のマイコトキシン汚染により引き起こされる、真菌毒素による疾患または状態です。 |

| マイコトキシン | マイコトキシンは、特定の種類のカビ(真菌)によって自然に産生される毒素化合物です。 |

| 飼料プロバイオティクス | 消化管の微生物バランスに好影響を与える微生物飼料補助剤です。 |

| プロバイオティクス酵母 | プロバイオティクスとして使用される飼料酵母(単細胞真菌)およびその他の真菌です。 |

| 飼料酵素 | 動物の胃内の消化酵素を補完して食物を分解するために使用されます。酵素はまた、肉と卵の生産が改善されることを確保します。 |

| マイコトキシン解毒剤 | 真菌の増殖を防ぎ、有害なカビが腸と血液に吸収されるのを阻止するために使用されます。 |

| 飼料抗生物質 | 疾病の予防と治療の両方に使用されますが、急速な成長と発育のためにも使用されます。 |

| 飼料抗酸化物質 | 飼料中の脂肪、ビタミン、色素、香味剤などの他の飼料栄養素の劣化を防ぎ、動物に栄養の安全性を提供するために使用されます。 |

| 飼料植物性成分 | 植物性成分は、成長を促進し、消化を助け、抗菌剤として機能するために畜産飼料に添加される天然物質です。 |

| 飼料ビタミン | 動物の正常な生理機能と正常な成長・発育を維持するために使用されます。 |

| 飼料フレーバーおよび甘味料 | これらのフレーバーと甘味料は、添加物や薬物の変更時の味と臭いをマスクし、移行期の動物飼料に理想的なものにするのに役立ちます。 |

| 飼料酸性化剤 | 動物飼料酸性化剤は、栄養または保存目的で飼料に配合される有機酸です。酸性化剤は、家畜の消化管および消化器官における消化と微生物バランスを向上させます。 |

| 飼料ミネラル | 飼料ミネラルは、動物飼料の定期的な食事要件において重要な役割を果たします。 |

| 飼料結合剤 | 飼料結合剤は、安全な動物飼料製品の製造に使用される結合剤です。食品の味を向上させ、飼料の保存期間を延長します。 |

| 主要用語 | 略語 |

| LSDV | 結節性皮膚病ウイルス |

| ASF | アフリカ豚熱 |

| GPA | 成長促進抗生物質 |

| NSP | 非デンプン多糖類 |

| PUFA | 多価不飽和脂肪酸 |

| Afs | アフラトキシン |

| AGP | 抗生物質成長促進剤 |

| FAO | 国際連合食糧農業機関 |

| USDA | 米国農務省 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれておらず、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム