ドイツ ハイパースケール データセンター 市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2025 - 2031 |

| 歴史データ期間 | 2019 - 2023 |

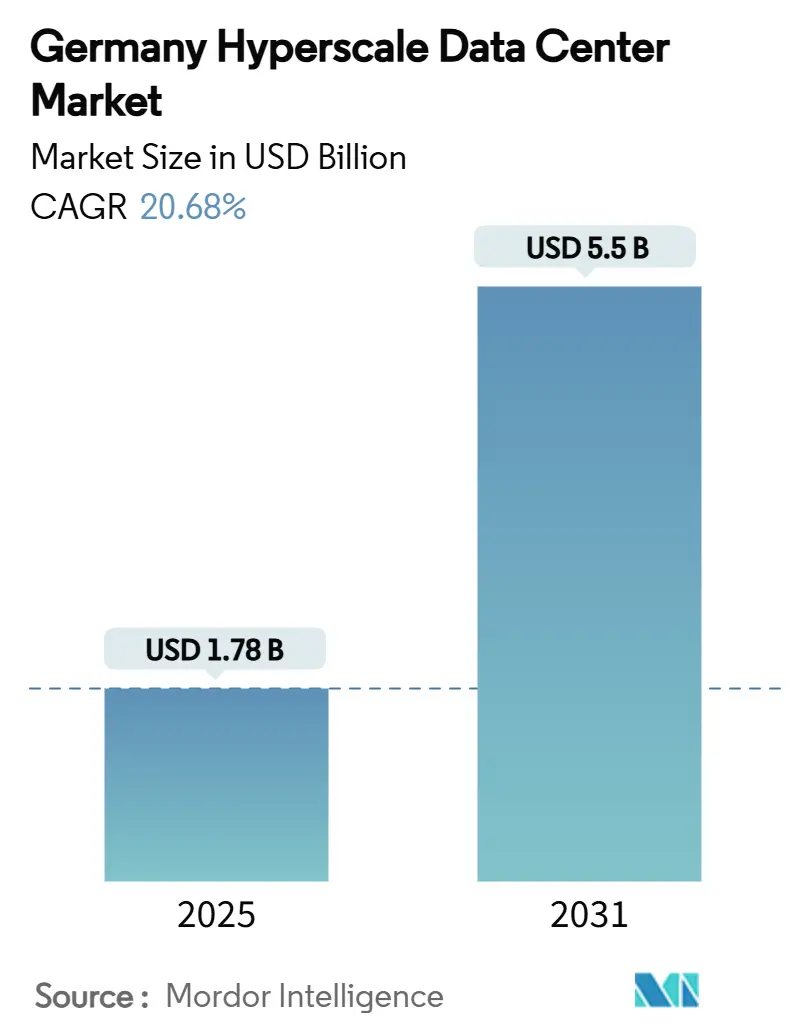

| 市場規模 (2025) | 1.78 十億米ドル |

| 市場規模 (2030) | 5.5 十億米ドル |

| 成長率 (2025 - 2031) | 20.68% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるドイツ ハイパースケール データセンター 市場分析

ドイツ ハイパースケール データセンター 市場規模は2025年に18億1,151万米ドルに達し、年平均成長率20.68%で2031年までに55億328万米ドルに達する見込みです。また、設置済みIT容量は2025年の2,451.07MWから2031年の3,942.78MWへと年平均成長率8.24%で拡大する見通しです。この急速な成長は、ドイツがヨーロッパのデジタル主権の中核地かつAIインフラのホットスポットという二重の役割を担っていることを反映しており、デジタル主権クラウドの規制要件、50kWを超えるAI・機械学習ラック密度、そして再生可能エネルギー目標が融合して構築戦略を再形成しています。事業者は、液体冷却、415V三相配電、再生可能エネルギー電力購入契約を必要とする高密度・GPUを中心としたアーキテクチャを優先しています。第一線の大都市における電力網の制約により、ブランデンブルク州などの第二の拠点へと容量がシフトしており、一方でデジタル主権クラウドのコンプライアンスが認証済みのフットプリントに対するプレミアム価格設定を促進しています。ハイパースケーラーが直接構築を拡大するにつれて競争が激化しており、コロケーションプロバイダーはシェアを維持するためにカスタム構築オプション、液体冷却の専門知識、再生可能エネルギーの電力購入契約を追加することを余儀なくされています。

主要レポートのポイント

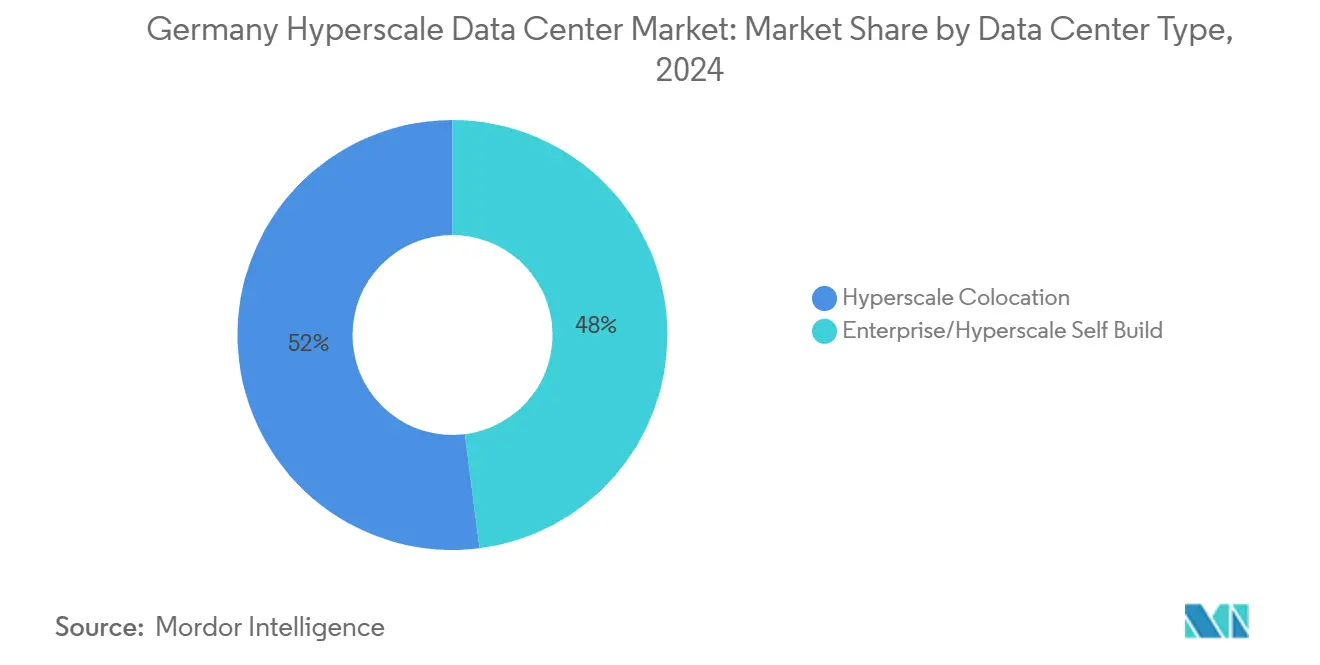

- データセンタータイプ別では、ハイパースケール コロケーションが2024年の収益シェアの52%を占め、一方でハイパースケーラー自社構築は2031年まで年平均成長率12.8%で成長すると予測されています。

- コンポーネント別では、ITインフラストラクチャが2024年のドイツ ハイパースケール データセンター 市場規模の41.2%のシェアを占め、2031年まで年平均成長率14.6%で拡大しています。

- ティア標準別では、ティアIIIサイトが2024年に60%のシェアを占め、一方でティアIV施設は2025年から2031年にかけて年平均成長率13.4%で増加しています。

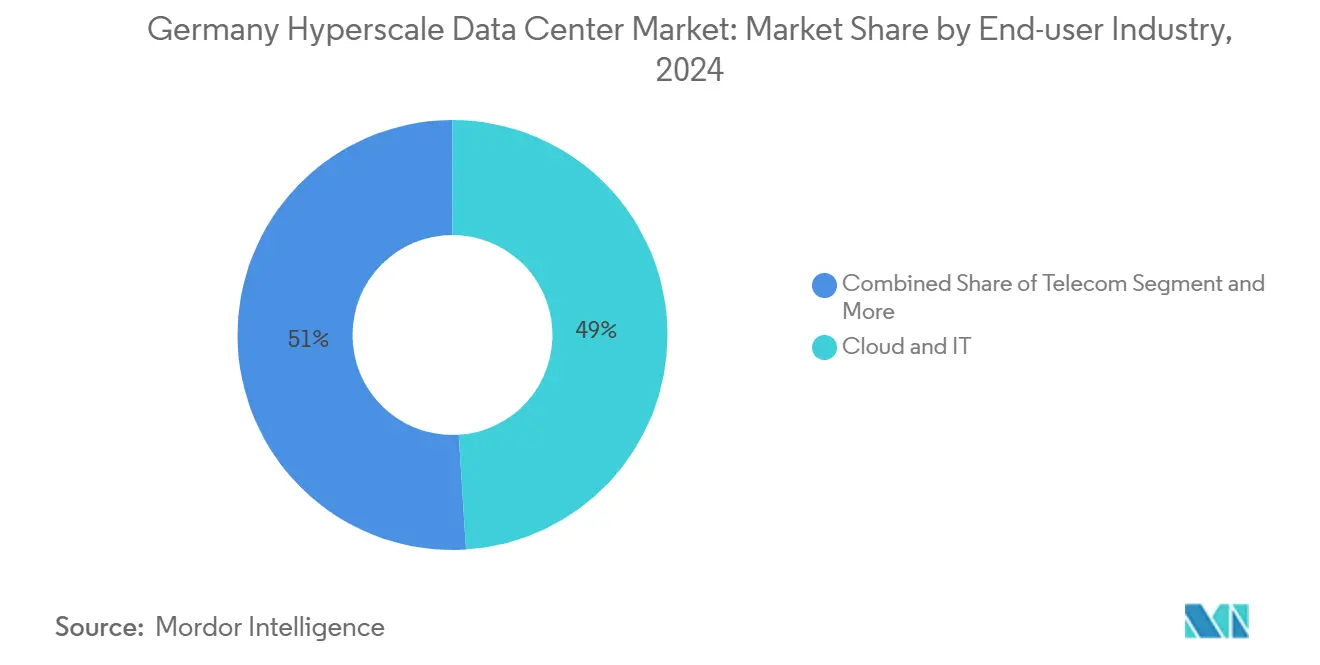

- エンドユーザー産業別では、クラウドおよびITサービスが2024年に49%のシェアを占め、このセグメントが2031年まで年平均成長率15.2%で成長をリードしています。

- データセンター規模別では、超大規模サイトが2024年のドイツ ハイパースケール データセンター 市場規模の46%を占め、メガスケールキャンパスは2025年から2031年にかけて年平均成長率16.0%で拡大すると予測されています。

- 地域別では、フランクフルト・ライン=マイン地域が2024年のドイツ ハイパースケール データセンター 市場シェアの58%をリードし、一方でベルリン・ブランデンブルク地域は2031年まで最速の年平均成長率14.0%を記録すると予測されています。

ドイツ ハイパースケール データセンター 市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GPUを中心としたAI・機械学習ラック密度の急増(50kW超) | +4.20% | フランクフルト、ベルリン、ミュンヘン大都市圏 | 中期(2〜4年) |

| デジタル主権クラウドのコンプライアンス構築(GDPR、BSI C5) | +3.80% | 全国、フランクフルト・ベルリンに重点 | 長期(4年以上) |

| リアルタイム決済および中央銀行デジタル通貨の低遅延要件 | +2.10% | フランクフルト金融地区、全国展開 | 中期(2〜4年) |

| 大都市ハブを中心とした5Gエッジ・コア統合 | +2.90% | 主要大都市および地方都市 | 長期(4年以上) |

| 液体冷却を必要とする生成AIの推論クラスター | +3.50% | 電力余裕のあるコア市場 | 短期(2年以内) |

| 容量ヘッジのための利用可能ベースの再生可能エネルギー電力購入契約 | +2.70% | ドイツ北部、洋上風力回廊 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

GPUを中心としたAI・機械学習ラック密度の急増(50kW超)

AIトレーニングクラスターのほとんどでラック電力エンベロープが50kWを超えており、NVIDIA H100の展開において空冷が実用的でなくなっています。Microsoftの32億ユーロ(37億3,000万米ドル)のプログラムは、チップへの直接冷却または液浸冷却を必要とする計算最適化ホールへのストレージ重視構築からの転換を裏付けています。事業者は415V三相トポロジーへの配電改修を行い、UPSベンダーはGPUバースト負荷を管理するための高速応答モジュールを導入しています。Northern Dataによる19,000台のH100 GPUの展開は、AIに対応したホールに付随する設備投資プレミアムを例示しています[1].ノーザン・データ・グループ「2024年第3四半期決算」northerndata.de 出典IBM, "IBM Cloud C5 Germany Compliance," ibm.com プレミアムな価格設定と密度の向上により粗利益率の可能性が広がりますが、ドイツ ハイパースケール データセンター 市場全体にわたってエンジニアリングの複雑さが増大しています。

デジタル主権クラウドのコンプライアンス構築(GDPR、BSI C5)

ドイツのデジタル主権アジェンダにより、公共部門のワークロードに対してBSI C5認証とデータ居住保証が必須となっています。Google Cloudを活用したT-Systemsのデジタル主権クラウドは、コンプライアンスへの設備投資が競争上の優位性に転換される仕組みを示しています[2].T-Systems, "Sovereign Cloud Powered by Google Cloud," t-systems.com NIS-2の実装により、数千の事業者にサイバー耐性の義務が拡大され、運用上のチェックポイントが厳格化されています。認証にかかる間接費用がプロジェクトスケジュールを延長させる一方で、コンプライアンスを満たしたサイトはより高い収益を確保でき、ドイツ ハイパースケール データセンター 市場においてコンプライアンスが需要の推進力として定着しています。

リアルタイム決済および中央銀行デジタル通貨の低遅延要件

欧州中央銀行の2024年の分散台帳技術テストでは、中央銀行マネーで16億ユーロ(18億6,000万米ドル)が決済され、ミリ秒以下のインフラへの恒久的な需要が示されました[3]欧州中央銀行、「新技術の探索作業」、ecb.europa.eu。フランクフルトの金融コアにより、データセンターは取引エンジンまで数ミリ秒の往復時間内に位置し、清算会場近くのエッジノード整備が促進されています。AWS上のO2 Telefónicaの5Gコアは、超低遅延コンピューティングを中心としたテレコムの連携を示しています。低遅延ファイナンスはワークロードの多様性を拡大し、ドイツ ハイパースケール データセンター 市場においてフォルトトレラントなティアIVスペースへの需要を強化しています。

大都市ハブを中心とした5Gエッジ・コア統合

自動車OEMへのプライベート5Gスペクトルの割り当てにより、ミュンヘン、シュトゥットガルト、ヴォルフスブルクが工場自動化に対応するマイクロエッジクラスターへと変貌しています。Deutsche Telekomは2030年までに10,000のエッジクラウドノードを計画していますが、規模の経済を活かした管理のために大都市集約サイトを優先しています。統合されたハブは総所有コストを削減し、サイバー管理を合理化することで、5GとAIをドイツ ハイパースケール データセンター 市場の構造に織り込んでいます。

抑制要因の影響分析*

| 抑制要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 蒸発冷却への水使用制限 | -2.80% | 水資源が逼迫した地域、都市部コア | 短期(2年以内) |

| GPU・光部品のサプライチェーン不足 | -3.20% | 全国、すべての主要プロジェクト | 中期(2〜4年) |

| 設備投資を増加させる廃熱利用義務(法案) | -2.10% | 地域熱供給のある都市圏 | 中期(2〜4年) |

| 第二線都市における30MW超の系統接続制限 | -1.90% | 二次市場、新興大都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

蒸発冷却への水使用制限

EU持続可能性規則により水使用の開示が義務付けられ、大規模サイトで1日500万ガロンに達する可能性のある消費量が注目されています[4].Business Insider, "Schneider Electric and NVIDIA Data Center Designs," businessinsider.com DEENEFFの調査では、56%の事業者が廃熱利用への弱い需要を認識しており、水と熱効率のシナジーが制限されています。都市部の水使用制限により許容される取水量が厳しくなり、事業者は初期費用がより高く、ドイツ ハイパースケール データセンター 市場における運用ハードルを高める密閉ループ断熱または液体システムへの移行を余儀なくされています。

GPU・光部品のサプライチェーン不足

欧州は世界の半導体生産量のわずか9%を占めるに過ぎず、ドイツの構築案件をGPUのボトルネックと12ヶ月のリードタイムにさらしています。台湾の生産をめぐる地政学的リスクが不確実性を増幅させています。遅延はGPUから高速光部品へと連鎖し、プロジェクトスケジュールを脅かし、ドイツ ハイパースケール データセンター 市場全体にわたって容量追加を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:コロケーションの支配と自社構築の加速

ハイパースケール コロケーションは2024年の収益の52%を支配しており、ターンキー型の耐障害性に対する企業の根強い選好を反映しています。しかし、ドイツ ハイパースケール データセンター 市場では、クラウド大手がAIおよびデジタル主権ワークロードのためのアーキテクチャ管理を求めることから、ハイパースケーラーの自社構築が年平均成長率12.8%で拡大しています。加速するパイプラインは、AWS、Microsoft、Oracleが数十億ドルの予算をカスタムキャンパスに投入することで、ドイツ ハイパースケール データセンター 市場を押し上げています。

自社構築はコロケーション施設があらかじめ設置することのほとんどないチップへの直接冷却、400Gファブリック、カスタム電力経路を組み込んでいます。コロケーションの既存事業者は、カスタム構築モジュール、デジタル主権クラウドの飛び地、柔軟な用地バンクで対応しています。この二軌道成長は需要の変動を緩和し、ドイツ ハイパースケール データセンター 産業全体にわたってサービスメニューを拡大しています。

コンポーネント別:ITインフラストラクチャが変革を牽引

ITインフラストラクチャは2024年の収益の41.2%をもたらし、GPUサーバークラスターがストレージ中心のラックに取って代わることで、年平均成長率14.6%でセグメント成長をリードしています。ドイツ ハイパースケール データセンター 市場規模において、サーバーノードはトレーニングワークロードが設備投資を支配することで、冷却機やジェネレーターを上回るペースで拡大しています。

電気機器が続いて増加しています:415Vバスウェイ、高速切替スイッチギア、リチウムイオンUPSユニットがラック密度に連動して増加しています。機械的支出は液体ループとリアドア熱交換器へと移行していますが、レガシーな冷水プラントは依然として低密度ホールを支えています。進化するコスト構造は、ドイツ ハイパースケール データセンター 市場での平均プロジェクト価値を高め、ベンダーの専門化を深めています。

ティア標準別:ティアIVが勢いを増す

ティアIII設備は運用フロアスペースの60%を占めており、並行保守性の歴史的デフォルトとなっています。しかし、ティアIVのフットプリントはAIおよびフィンテックの稼働率要件を満たすために年平均成長率13.4%で増加しています。ドイツ ハイパースケール データセンター 市場規模においてティアIVホールは、事業者が重複コストを相殺するプレミアム賃料を追求するにつれてより速く成長しています。

投資家はティアIV契約が通常10〜15年に及ぶため、より高い設備投資を吸収しています。また、廃熱利用とPUE削減に関する省エネ法のインセンティブがティアIVのモジュール冗長性の思想と一致しています。この設計シフトは、ドイツ ハイパースケール データセンター 市場において耐障害性アーキテクチャを新たな基準として定着させています。

エンドユーザー産業別:クラウドサービスが支配

クラウドおよびITサービスは2024年に49%のシェアを獲得し、2031年まで年平均成長率15.2%で成長します。企業のクラウド移行、SaaS採用、AIプラットフォーム需要がハイパースケーラーと地域プロバイダーの急速に拡大するフットプリントを支えています。

テレコムは5Gとエッジアーキテクチャの収束に伴い次位につけています。銀行・金融サービス・保険のワークロードは遅延感度のためフランクフルトで根強く残り、一方で製造業はリアルタイム分析を必要とするインダストリー4.0のデジタルツインを採用しています。政府、電子商取引、メディアストリームが多様性を加え、特定の業種への依存を低減し、ドイツ ハイパースケール データセンター 市場を豊かにしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

データセンター規模別:メガスケール施設の台頭

25〜60MWの超大規模キャンパスは2024年に46%の最大シェアを保持していますが、事業者がフリートを統合するにつれて60MW超のメガスケール構築が年平均成長率16.0%を記録しています。メガサイトは土地と電力の経済性を活用し、ドイツ ハイパースケール データセンター 市場全体にわたって単位運用費を低減しています。

NTTの500MWキャンパスやSchwarz Groupの200MWリュッベナウ構築などのプロジェクトは、小売、クラウド、テレコムの利害関係者がギガキャンパスに集結する様子を示しています。小規模施設はエッジおよび専門コンプライアンスのニッチへと転換し、ドイツ ハイパースケール データセンター 産業の長期的な健全性を支える均衡した規模の組み合わせを確保しています。

地域分析

フランクフルト・ライン=マイン地域は設置済み容量の58%を占め、DE-CIX、密集した光ファイバーリング、近隣への近接性に支えられています。土地不足と100%再生可能エネルギー要件により拡張はリンブルクやハナウ近郊の遠隔地へと押し出されていますが、この大都市圏はテナントの長期確保を約束するネットワーク重力を維持しています。AWSとDigital Realtyによる自社構築の発表は競争の激化を高める一方で、ドイツ ハイパースケール データセンター 市場を維持しています。

ベルリン・ブランデンブルク地域は年平均成長率14.0%で加速しており、低い土地価格と連邦機関とのデジタル主権クラウド連携を活用しています。MaincubesのナウエンキャンパスとAWSの欧州デジタル主権クラウド地域は首都南部の需要を実証しています。再生可能風力供給とオープンな電力網容量が許可サイクルを短縮し、この回廊をドイツ ハイパースケール データセンター 市場においてフランクフルトに次ぐ最有力挑戦者としています。

ミュンヘン・バイエルン州とハンブルク・北部地域は専門的な牽引力を提供しています。ミュンヘンの自動車OEMクラスターはプライベート5GとAIモデルトレーニングの需要を促進し、一方でハンブルクは港湾物流と洋上風力電力購入契約を組み合わせています。ノルトライン=ヴェストファーレン州のデュッセルドルフ・ケルン軸は産業用モノのインターネットのワークロードに訴求しています。これらの第二の拠点は地域リスクを分散させ、ドイツ ハイパースケール データセンター 市場規模が歴史的な強みを超えて拡大することを確保しています。

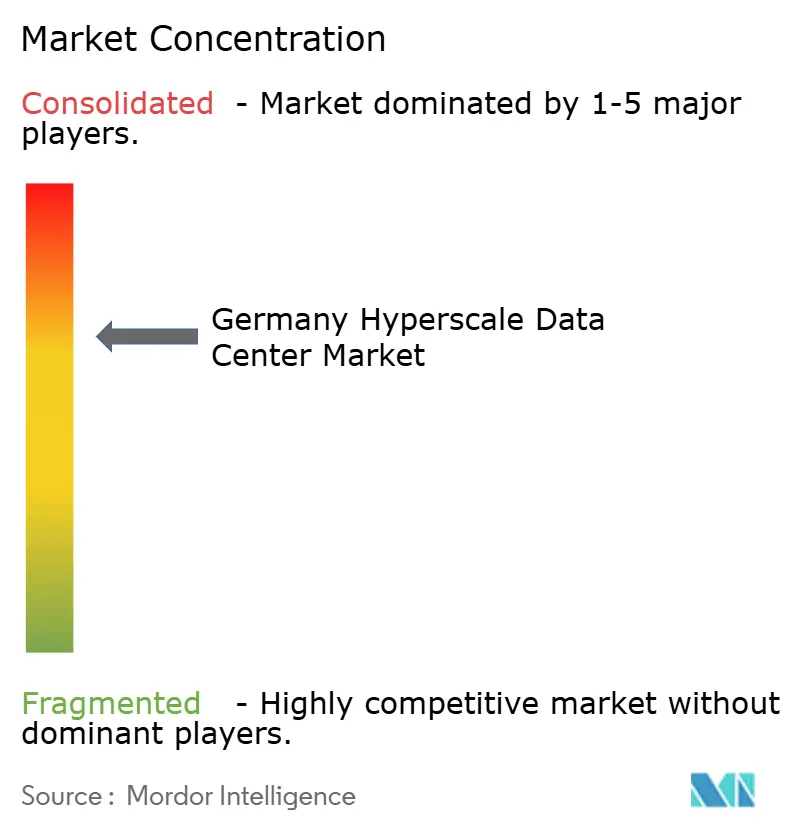

競争環境

コロケーション大手、デジタル主権クラウド専門事業者、ハイパースケーラーが交差するため、競争は中高水準に位置しています。Digital RealtyとEquinixはフランクフルトのプロットを統合しながら、NVIDIAクラスターをホストするための液体冷却を統合しています。AWSはフランクフルトだけで94億4,000万米ドルの予算を組んでおり、確固たる垂直統合の意図を示しています。Microsoftの32億ユーロのAI推進とOracleの30億米ドルの地域構築は、直接投資の拡大を証明しています。

STACKITやsecunetなどのデジタル主権クラウド専門事業者はコンプライアンスのニッチを活用し、ハイパースケーラーのデータ移転への懸念から外れた公共部門の入札を狙っています。BlackRock-MainovaやAquila-Bainのようなプライベートエクイティビークルは数十億ドルの資本を投入しており、長期契約キャッシュフローへの機関投資家の食欲を示しています。

技術的差別化が激化しています:Schneider Electricの液体冷却アライアンス、Westinghouse-Data4の原子力電力に関する覚書、maincubesの太陽光電力購入契約は、ネットゼロへの競争的ポジショニングを示しています。サプライチェーンのリスクがプロジェクト期間を延ばすにつれて、実績あるベンダーネットワークを持つ既存事業者が優位を維持していますが、メガスケールの新規参入者はドイツ ハイパースケール データセンター 市場に新たな容量を追加することで集中度を侵食し続けています。

ドイツ ハイパースケール データセンター 産業のリーダー企業

Amazon Web Services (AWS)

Microsoft Corp.

Alphabet Inc. (Google Cloud)

Oracle Corp.

IBM Corp.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:SAP、Deutsche Telekom、Ionos、Schwarzのコンソーシアムが、2028年までに200MWを追加する見込みのデジタル主権AIデータ処理センターの範囲を検討し始めました。

- 2025年4月:Colt Data Centre Servicesが、廃熱輸出システムをそれぞれ統合する4つのドイツのサイト、合計117MWに対して23億米ドルの構築計画を確認しました。

- 2025年4月:Digital Realtyがフランクフルトの歴史的なネッカーマンコンプレックス内にFRA18を開設し、8,200平方メートルのホワイトスペースを追加しました。

- 2025年4月:Data Center Partnersがマインツに40MWキャンパスの土地を取得し、NorthCがドイツとオランダでColt Technology Servicesから6つのサイトを購入しました。

- 2025年1月:CyrusOneがハナウの54MW FRA5の許可を取得し、100%再生可能エネルギーでPUE 1.27を目標として設計されています。

- 2025年5月:Portusが高密度GPU コロケーションを目的としたミュンヘンの5.5MWサイトを発表しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

私たちの調査では、クラウドプロバイダーが自社で建設したものであれ、ハイパースケールコロケーション契約に基づいてリースされたものであれ、少なくとも20MWのIT負荷を提供するドイツ国内のハイパースケール施設をすべてカウントしている。評価額には、フル装備のホワイトスペースに加え、重要な電力、冷却、ネットワーク、DCIMシステムが反映されている。

除外範囲:5MW未満のエッジモジュール、企業サーバールーム、パワードシェル不動産プロジェクトは除外される。

セグメンテーションの概要

- データセンタータイプ別

- ハイパースケール自社構築

- ハイパースケール コロケーション

- コンポーネント別

- ITインフラストラクチャ

- サーバーインフラストラクチャ

- ストレージインフラストラクチャ

- ネットワークインフラストラクチャ

- 電気インフラストラクチャ

- 電力分配ユニット

- 切替スイッチおよびスイッチギア

- UPSシステム

- 発電機

- その他の電気インフラストラクチャ

- 機械インフラストラクチャ

- 冷却システム

- ラック

- その他の機械インフラストラクチャ

- 一般建設

- コアおよびシェル開発

- 設置および試運転

- 設計およびエンジニアリング

- 火災検知および物理的セキュリティ

- データセンターインフラ管理・ビルディングマネジメントシステム(DCIM/BMS)ソリューション

- ITインフラストラクチャ

- ティア標準別

- ティアIII

- ティアIV

- エンドユーザー産業別

- クラウドおよびITサービス

- テレコム

- メディアおよびエンターテインメント

- 政府

- 銀行・金融サービス・保険(BFSI)

- 製造

- 電子商取引

- その他のエンドユーザー

- データセンター規模別

- 大規模(25MW以下)

- 超大規模(25MW超かつ60MW以下)

- メガ規模(60MW超)

- 地域別

- フランクフルト・ライン=マイン

- ベルリン・ブランデンブルク

- ミュンヘン・バイエルン州

- ハンブルク・北部

- ノルトライン=ヴェストファーレン州(デュッセルドルフ・ケルン)

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、フランクフルト/ライン・マイン、ベルリン、バイエルンにまたがるデータセンター開発業者、スイッチギアベンダー、光ファイバー通信事業者、自治体のエネルギー担当者にインタビューを行った。対話では、実稼働ラック密度、液冷の採用、電力購入契約期間、空室バックログに焦点が当てられ、洞察により利用率曲線が洗練され、机上調査から得られた成長仮説が検証された。

デスクリサーチ

まず、連邦ネットワーク庁(Federal Network Agency)による規制当局への届出、州計画局(State Planning Office)による立地許可、トランスネット電力(TransnetBW)とアンプリオン(Amprion)による電力網拡張データから始めた。これらは、ドイツ・データセンター協会による導入統計、ユーロスタットによるICT利用調査、DE-CIXが報告したトラフィック・ピークと照合され、これらによって設置容量と計画容量が算出された。また、Dow Jones Factivaのニュース・アーカイブやD&B Hooversの貸借対照表スナップショットから事業者の財務状況を追跡することができる。上記で引用した情報源は例示であり、数値や叙述をクロスチェックするために、さらに多くのオープンデータセットやジャーナルを確認した。

マーケット・サイジングと予測

まず、2024年における稼働中のメガワットに、MWあたりの平均建設コストと予想される立ち上がり時期を掛け合わせたトップダウンの再構築から始める。次に、クラウド支出、GPU出荷台数の伸び、再生可能エネルギーシェア、空室率、光ファイバールートの追加などの需要プール指標を重ね合わせる。発表されたキャンパスのサプライヤーロールアップ、平均販売価格のチャネルチェック、およびサンプリングされたリースコミットメントは、合計が最終決定される前にボトムアップのセンスチェックを提供します。国のクラウド導入指数やフランクフルトのグリッド・ヘッドルームなどの変数を含む多変量回帰モデルは、2031年までの価値と容量を予測する。シナリオ分析では、電力配分モラトリアムやAI導入の加速を調整する。

データ検証と更新サイクル

アウトプットは、自動化された異常フラグ、ピアアナリストによる監査、シニアリーダーのサインオフという3層のレビューを通過する。独立した測定基準に対して5%以上の差異がある場合は、現場の回答者に再連絡する。12ヵ月ごとに更新し、エネルギー価格ショックのような重大な事象が発生した場合は、中間更新を行います。

ドイツ・ハイパースケールデータセンターのベースラインが信頼性を約束する理由

公表されている見積もりは、各社がスコープを混ぜ合わせたり、異なるラックフィル軌道を想定したり、あるいは発表されたMWをディスカウントしないままにしているため、ばらつきがある。

多くの研究が、更新頻度が低かったり、エンタープライズ・ホールとクラウド・ブロックが混在していたりするのに対し、我々の研究は、範囲を真のハイパースケール・フットプリントに限定し、ローカライズされたEPC調査にコストを指標化し、毎年更新している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 17.8億米ドル(2025年) | モルドール・インテリジェンス | |

| 25.9億米ドル(2024年) | 地域コンサルタントA | 中小企業およびホールセールのコロケーション収入を含む。 |

| 117.9億米ドル(2023年) | 業界誌B | 段階的または稼働率調整なしで発表された設備投資を使用 |

| 81.7億米ドル(2023年) | 市場データベースC | データセンターの総収入を報告、20MW超のサイトへのフィルタリングは行わない |

この比較を総合すると、異なる範囲や段階的な仮定を取り除けば、我々の規律ある毎年更新されるモデルは、投資家や政策立案者に、バランスの取れた透明性の高いベースラインを提供し、彼らが自信を持って再現し、ストレステストを行うことができることを示している。

レポートで回答される主要な質問

2031年までのドイツ ハイパースケール データセンター 市場の予測値はいくらですか?

市場は2031年までに55億328万米ドルに達し、年平均成長率20.68%で成長する見込みです。

現在市場をリードしている地域はどこで、最も成長が速いのはどこですか?

フランクフルト・ライン=マイン地域が58%のシェアでリードしており、一方でベルリン・ブランデンブルク地域が2031年まで最高の年平均成長率14.0%を記録しています。

ハイパースケーラーはコロケーションに頼る代わりに、なぜ自社のドイツ施設を構築しているのですか?

自社構築により、ハイパースケーラーはAIおよびコンプライアンスワークロードをサポートするために、共有施設では簡単に対応できない液体冷却、カスタム電力経路、デジタル主権クラウド管理を統合できます。

ドイツのエネルギー効率法はデータセンターの運用にどのような影響を与えますか?

2027年までに100%再生可能エネルギーの調達と段階的な廃熱利用割合の引き上げを義務付けており、事業者は再生可能エネルギーの電力購入契約と廃熱回収システムへの移行を余儀なくされています。

50kW超のAIラック密度を処理するために重要な技術は何ですか?

チップへの直接冷却または液浸液体冷却、415V三相配電、高速応答UPSモジュールは、熱および負荷スパイクの管理に不可欠です。

サプライチェーンの制約は新規構築にとって依然として大きな障壁ですか?

はい。欧州のGPUおよび光部品の限られた生産能力により、リードタイムが12ヶ月を超える可能性があり、AIに特化した拡張を遅延させ、プロジェクトのタイムラインに影響を与えています。

最終更新日: