生地用接着剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 8.32 十億米ドル |

| 市場規模 (2031) | 10.98 十億米ドル |

| 成長率 (2026 - 2031) | 5.71% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる生地用接着剤市場分析

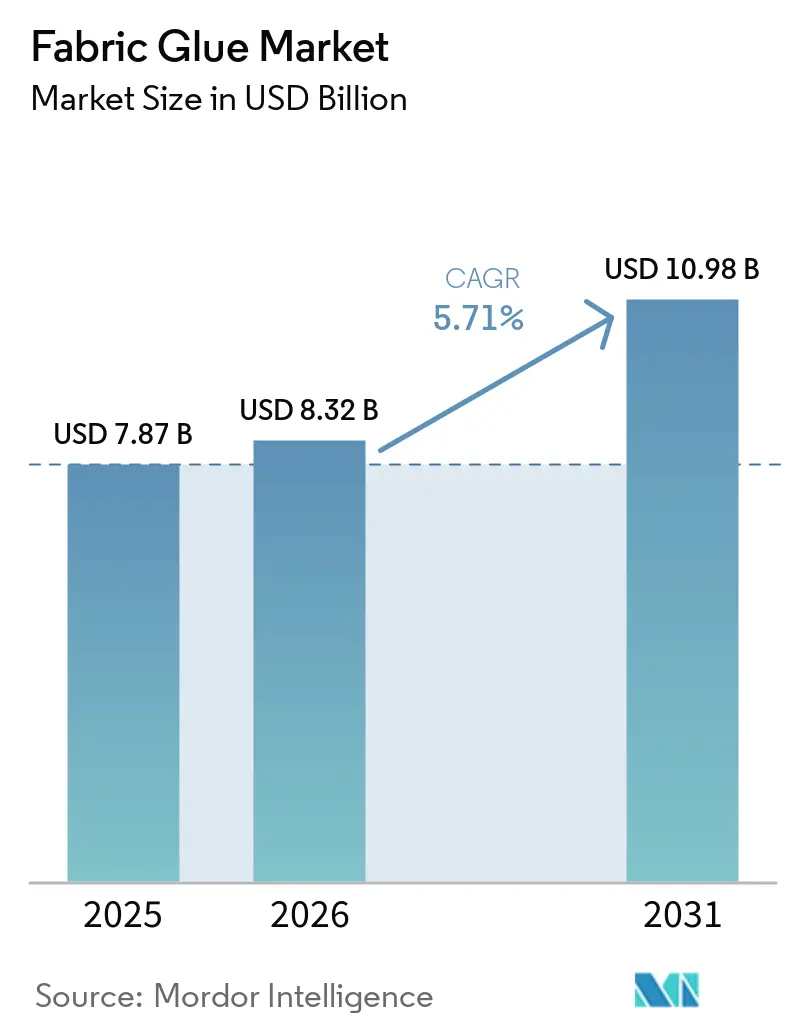

生地用接着剤市場規模は、2025年の78億7,000万米ドルから2026年には83億2,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)5.71%で2031年までに109億8,000万米ドルに達すると予測されています。需要は、設計から納品までのサイクルを短縮し、労働集約的な縫製に代わる自動接着方式を重視するオンデマンドファッションモデルによって影響を受けています。保護具、電子テキスタイル(eテキスタイル)、自動車内装を含む技術的テキスタイルの用途では、熱劣化なしに洗濯に耐える反応性ポリウレタンおよびバイオベース分散液の使用が増加しています。アジア太平洋地域が採用をリードしており、中国、インド、ベトナムなどの国々の衣料品メーカーが、エネルギー消費と人件費を削減するコールドボンディング生産ラインを拡大しています。同時に、欧州連合(EU)および米国(U.S.)の一部の州における揮発性有機化合物(VOC)とマイクロプラスチックに関する規制の強化が、水性およびバイオベース化学への移行を促進しています。競争戦略は、塗布装置への垂直統合、用途特化型ポートフォリオを強化するための合併・買収(M&A)、そしてグローバルブランドとの優先サプライヤー地位を確保するためのBluesignやOeko-Texなどの規格に基づく迅速な認証取得に重点を置いています。

主要レポートのポイント

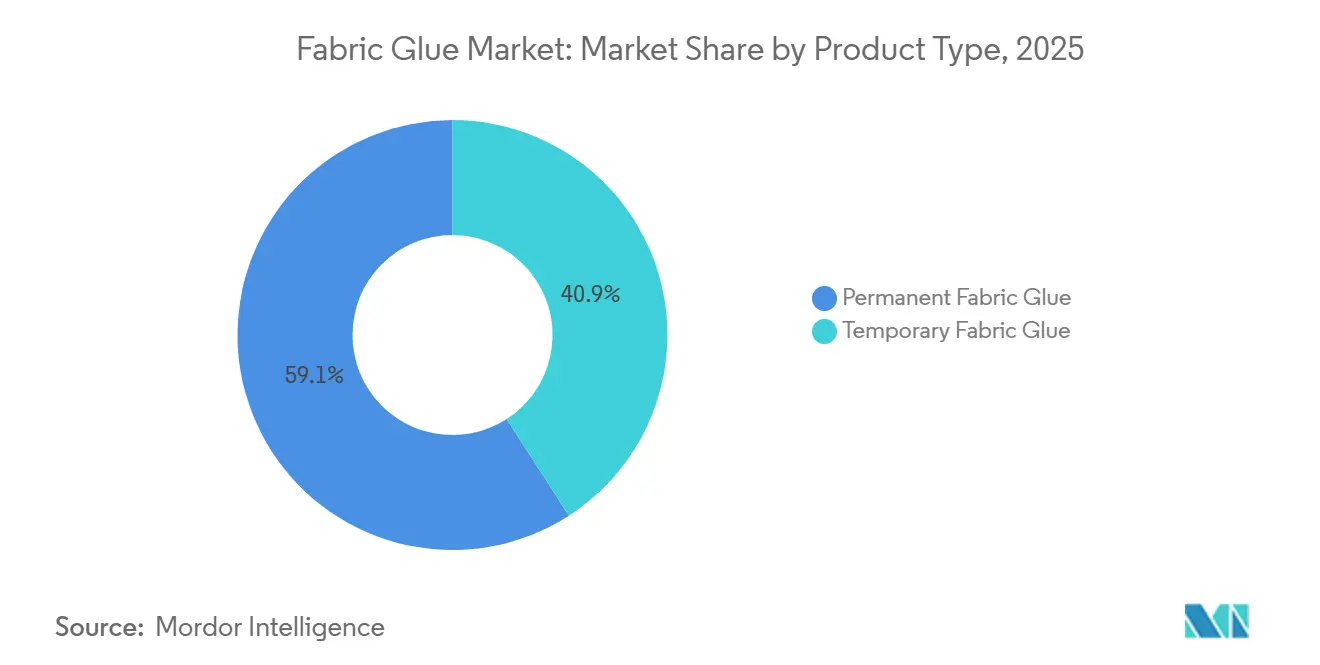

- 製品タイプ別では、永久固定生地用接着剤が2025年の生地用接着剤市場シェアの59.11%をリードし、仮止め生地用接着剤は2031年にかけてCAGR 6.10%で拡大すると予測されています。

- 基材化学別では、水性(PVA、EVA)システムが2025年の収益シェアの48.22%を占め、バイオベース分散液は2026年から2031年にかけて最速のCAGR 6.51%を記録すると予測されています。

- 流通チャネル別では、テキスタイル原材料販売業者が2025年の売上の34.11%を占め、オンラインマーケットプレイスは2031年にかけてCAGR 6.26%で成長する見込みです。

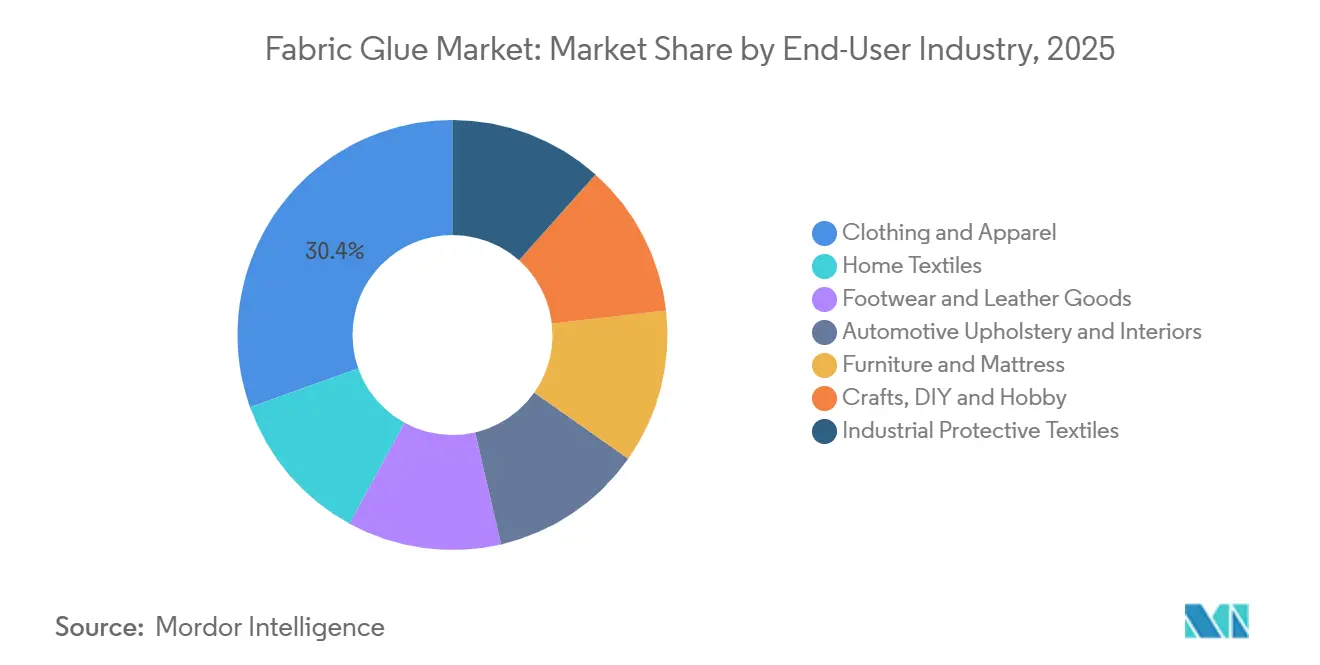

- エンドユーザー産業別では、衣料・アパレルが2025年の需要の30.45%を占め、クラフト・DIY・ホビー活動は2031年にかけてCAGR 6.33%で拡大する見込みです。

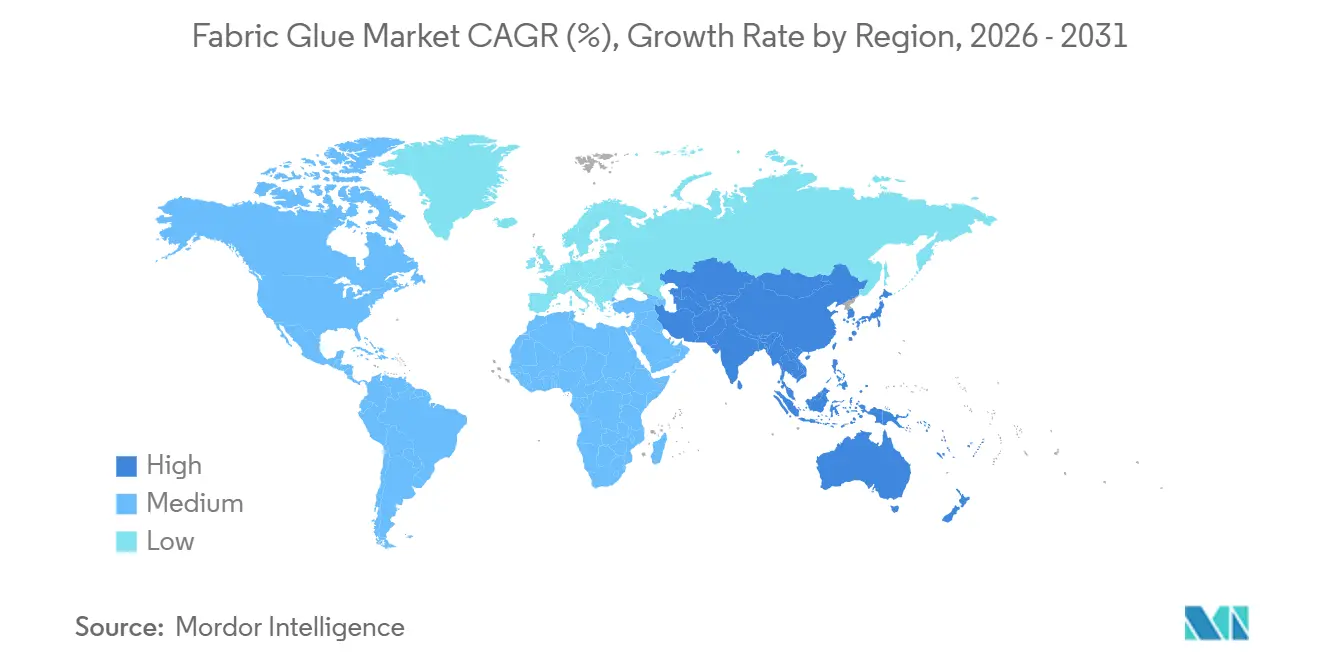

- 地域別では、アジア太平洋が2025年の収益の43.45%を占め、2026年から2031年にかけて最高のCAGR 6.81%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の生地用接着剤市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速なオンデマンドファッションサイクル | +1.2% | 世界規模、アジア太平洋の製造拠点および北米・EU消費市場に集中 | 短期(2年以内) |

| 技術的テキスタイル接着の急増(個人用保護具、eテキスタイル) | +1.0% | 世界規模、医療・軍事用途での北米、EU、日本における早期採用 | 中期(2~4年) |

| 縫製代替を可能にするバイオベースポリマーの革新 | +0.8% | 北米・EU規制主導市場、アジア太平洋輸出メーカーへの波及 | 長期(4年以上) |

| 衣料品工場における低エネルギーコールドボンディングプロセスの採用 | +0.7% | アジア太平洋中核(中国、ベトナム、バングラデシュ)、南米へ拡大 | 中期(2~4年) |

| 柔軟な生産用接着剤を求めるEコマースマイクロブランド | +0.6% | 世界規模、北米・EU直販ブランドおよびアジア太平洋受託製造業者がリード | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

急速なオンデマンドファッションサイクル

ファストファッションプラットフォームは毎日数千の新しい最小在庫管理単位(SKU)を導入しており、工場は従来の順次縫製を自動スプレーまたはローラー接着剤ラインに置き換え、人件費を30~40%削減しています。熱可塑性ホットメルトで接着されたポリエステルとナイロンのブレンドは、15 N/25 mmを超える剥離強度を達成し、10~20回の洗濯サイクルに耐えるよう設計された衣料品に十分な性能を発揮します。即時タックと最小限の硬化時間により、反応性ポリウレタンおよびエチレン酢酸ビニル共重合体が好まれる選択肢となっています。サプライヤーは、糸引きなしに高速コンベアシステムで効率的に動作するよう配合物のレオロジーを最適化しています。中国のコンバーターは、可変パターンで接着剤を吐出できるデュアルヘッドロボットを採用し、オーバースプレーを削減して材料使用量を8~10%削減しています。ブランドはこのような技術的進歩を長期契約で奨励し、高マージンの特殊化学品への安定した需要を確保しています。

技術的テキスタイル接着の急増(個人用保護具、eテキスタイル)

医療、消防、危険物取り扱い用の保護衣料は、縫い目が弱点となっていた従来の縫製に代わり、多層ラミネートを必要とするようになっています。接着剤中間層は液体密閉性を保ちながら通気性のあるバリアを提供し、導電性グレードはウェアラブルセンサーの回路完全性を確保します。Henkel AG & Co. KGaAが2025年に導入した銀フレーク充填ポリウレタンは、50回の洗濯サイクル後でも10 Ω/sq以下の抵抗率を維持します[1]Henkel AG & Co. KGaA、「eテキスタイル接着剤の革新」、henkel.com。日本の軍事調達では、250,000サイクルの屈曲試験に耐える洗濯耐久性のある接合が求められており、ハイブリッドポリマーネットワークの研究開発(R&D)が推進されています。サプライヤーはまた、134℃でのオートクレーブ滅菌に耐える必要がある医療診断用フレキシブル電極も対象としており、これは標準的なエチレン酢酸ビニル(EVA)では対応できない課題です。

縫製代替を可能にするバイオベースポリマーの革新

2025年には、再生可能炭素を60%含むシアノアクリレートおよび植物由来ポリオールを90%含むホットメルトが導入され、石化系代替品とのパフォーマンスギャップが縮小されました[2]Bostik、「バイオベース接着剤」、bostik.com。アパレルブランドは、スコープ3排出量を削減し、BluesignやOeko-Texなどの認証を取得するために10~15%のプレミアムを支払う意向を示しています。エステル交換反応の革新により、25℃で3,000 cPを超える粘度を持つバイオポリオールが生産され、既存の製造設備との互換性が確保されています。ただし、ヒマシ油の収穫量の変動によりサプライチェーンリスクが依然として存在します。これを軽減するため、Arkemaはバイオモノマーと石化系共反応剤をブレンドしてコストを安定させています。欧州の製造業者は、バイオベース反応性ポリウレタン(PUR)が加水分解耐性を損なうことなく、従来グレードと比較して炭素フットプリントを40%削減したと報告しています。

低エネルギーコールドボンディングプロセスの採用

常温硬化および紫外線(UV)硬化接着剤配合物は、1ステーションあたり2~3キロワット(kW)を消費するホットメルトポットの必要性を排除し、衣料品ラインあたり年間最大20メガワット時(MWh)のエネルギー節約をもたらします。NEVTACの低温エチレン酢酸ビニル(EVA)は90~100℃で活性化し、140℃で焦げてしまうエラスタンブレンドを含む基材の選択肢を拡大します。コールドボンディングを採用したベトナムの工場は、ライン単位の炭素強度に焦点を当てたバイヤー監査に合格し、優先サプライヤーの地位を獲得しています。UVシステムは接着剤コストを20~30%増加させますが、電力消費の削減と作業者の安全性向上により、2年以内にこれらの費用を回収できます。

抑制要因の影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| 酢酸ビニルおよびイソプロパノール原料価格の変動 | -0.9% | 世界規模、 中東石化製品輸出に依存する地域で深刻 | 短期 (2年以内) |

| 合成接着剤に対するマイクロプラスチック放出規制 | -0.6% | EU および北米規制市場、アジア太平洋輸出業者への間接的影響 | 中期 (2~4年) |

| 溶剤系接着剤に対する作業者曝露限度の強化 | -0.5% | 北米、 EU、および先進アジア太平洋市場(日本、韓国、オーストラリア) | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

酢酸ビニルおよびイソプロパノール原料価格の変動

酢酸ビニルモノマーの価格は2024年から2025年にかけてトンあたり950米ドルから1,150米ドルの範囲で推移し、中東の供給混乱とアジアのバイヤーに影響する輸送上の課題によって左右されました。イソプロパノール価格は原油価格の変動に連動し、中国の輸出規制の影響を受け、2023年比で契約価格が12~18%上昇しました。南アジアの小規模配合業者は、バイヤーが契約途中の価格調整に抵抗したため、粗利益率が200~300ベーシスポイント低下しました。ヘッジメカニズムがない中、バングラデシュの2社の生産業者は2024年第4四半期に負のマージンを報告し、長期供給契約を持つ大手競合他社にシェアを奪われました。

合成接着剤に対するマイクロプラスチック放出規制

欧州連合(EU)の化学品の登録・評価・認可・制限(REACH)エントリー78および規則2025/2365は、意図的なマイクロプラスチックに制限を課し、洗濯時の意図しない繊維および粒子放出の報告を義務付けています。5ミリメートル未満の粒子を放出する接着剤は、50回の洗濯サイクルを通じて少なくとも95%の保持率を実証するか、生分解性配合物に移行する必要があります。配合変更の取り組みにより、製品開発のタイムラインが8~12ヶ月延長され、原材料コストが10~15%増加します。さらに、カリフォルニア州のより安全な消費者製品プログラムは、合成テキスタイル接着剤を潜在的な優先製品として特定しており、米国での将来的な規制措置の可能性を示唆し、投資の不確実性に寄与しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:仮止めソリューションがプロトタイピングワークフローで存在感を高める

仮止め配合物は、耐久性よりも位置変更可能性が優先されるデザインスタジオでの採用が進み、年平均成長率(CAGR)6.10%で成長すると予測されています。永久固定グレードは2025年収益の59.11%を占め、接着剤が長年の使用と洗濯に耐える必要がある履物、室内装飾品、ホームテキスタイルの需要に牽引されています。15分のオープンタイムを提供するセミパーマネント化学品は、熱架橋前の調整を可能にします。例えば、湿気硬化シランポリマーであるLoctite MS 9650は、組み立て中の再加工を可能にしながら、24時間後に18 N/25 mmの剥離強度を達成します。

デザインスタジオは、マーケティング写真撮影のために生地表面を保護するピンフリープロトタイピングを好みます。オンラインチュートリアルは、仮止めスプレーがパターン調整を容易にする方法を紹介し、ホビイストや小規模ブランドの需要を高めています。仮止めと永久固定の両方の接着剤が同一の揮発性有機化合物(VOC)およびマイクロプラスチック規制に準拠する必要があるため、差別化はパッケージングと粘度制御に焦点が当てられています。クラフト向けエアゾールは30~40%の価格プレミアムを獲得しており、利便性を樹脂コストより重視する消費者の嗜好を反映しています。ただし、産業バイヤーは引き続き単位経済性を最適化するためにバルクドラムを好み、生地用接着剤市場内で階層的な価格構造を維持しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

基材化学別:バイオベース分散液が水性系の既存勢力に挑戦

水性エマルジョンは、揮発性有機化合物(VOC)がほぼゼロのプロファイルにより、環境保護庁(EPA)規則1168に適合し、2025年収益の48.22%を占めました。ただし、バイオベース分散液は2031年にかけてCAGR 6.51%で成長すると予測されています。メーカーは、炭素フットプリントを最大40%削減しながらエチレン酢酸ビニル(EVA)の溶融粘度と固化速度に匹敵する植物油ポリオールを活用することで、生地用接着剤市場を拡大しています。ホットメルト接着剤は高速生産ラインにとって引き続き重要であり、例えばHenkel AG & Co. KGaAのTechnomelt PUR 6260 ECOは再生可能含有量60%で、180℃での熱黄変なしにエラスタンを接着します。

溶剤系ネオプレンは、労働安全衛生局(OSHA)および欧州連合(EU)規制に基づくコンプライアンスコストの上昇により、革などのニッチな用途に限定されつつあります。ただし、即時タックにより運動靴の接着には引き続き有用です。湿気下で架橋する反応性ポリウレタン(PUR)接着剤は、50サイクルを超える洗濯耐久性を必要とする技術的テキスタイル用途で主流となっています。バイオベース接着剤の成長は、ヒマシ油の収穫量がモンスーンパターンによって変動し20%の価格変動を引き起こす原料変動性の課題に直面しています。バイオベースと石化系成分をブレンドしたハイブリッドシステムはこの変動性を軽減しながらエコラベルの資格を得ており、統合されたサプライチェーンを持つ大手多国籍企業に競争上の優位性をもたらしています。

流通チャネル別:オンラインマーケットプレイスが産業流通を変革

テキスタイル原材料販売業者は、接着剤を生地やトリムとバンドルし、60~90日の延長信用条件を提供することで、2025年収益の34.11%を占めました。ただし、オンラインマーケットプレイスは透明性と翌日配送により小規模バイヤーに支持され、CAGR 6.26%で成長すると予測されています。Amazon Businessの分析データによると、生地用接着剤の検索量が前年比18%増加し、最小在庫管理単位(SKU)の深度は2024年以降4倍になっています。Eコマースは生地用接着剤市場において控えめなシェアを占めていますが、取引あたりの平均バスケット価値は実店舗のクラフトストアより35%高く、顧客がアプリケーターや安全用具を追加購入することが多いためです。

産業サプライヤーは、年間最低200トンの引き取り量を保証し、ライン監査やオペレーター研修などの付加価値サービスを含む工場直接契約を通じてマージンを維持しています。例えば、H.B. Fullerの2024年に発売されたFull-Care 6550水性ラミネート接着剤は、ベトナムの衣料品輸出業者との契約に基づいて流通されています。サプライヤーはチャネル別にポートフォリオをセグメント化しており、汎用水性接着剤はオンラインまたは販売業者を通じて流通され、反応性ポリウレタン(PUR)接着剤や導電性グレードは共同開発を必要とする直接取引先向けに確保されています。このマルチチャネル戦略は、生地用接着剤市場全体で数量と収益性のバランスを取っています。

エンドユーザー産業別:クラフトとDIYが従来のアパレルを上回る成長

衣料・アパレルは2025年需要の30.45%を占めましたが、成熟市場での普及率が頭打ちになるにつれて成長が鈍化しています。ホームテキスタイルは裾や装飾トリムに永久固定接着剤を使用しており、需要は北米と欧州の住宅着工件数と密接に連動しています。屈曲条件下で異種材料の接着を必要とする履物用途は、規制上の課題にもかかわらず溶剤系ネオプレンのニッチを維持しています。自動車内装セグメントは、キャビン空気品質基準を満たすために低揮発性有機化合物(VOC)ホットメルトの採用を増やしており、室内装飾品用途向けに高い耐熱性を持つ反応性ポリウレタン(PUR)接着剤の需要を牽引しています。

クラフト、日曜大工(DIY)、ホビー活動は、産業グレードの接着剤を消費者に紹介するソーシャルメディアチュートリアルに後押しされ、CAGR 6.33%で成長すると予測されています。インフルエンサーはラインストーン装飾や縫製不要のコスチューム制作などの用途を実演し、週末需要の急増を生み出しており、小売業者はジャストインタイム履行で対応しています。産業用保護テキスタイルは、政府が消防用装備を全米防火協会(NFPA)1971の耐炎性基準に適合させるよう更新するにつれて増分量を寄与しており、260℃以上の瞬間的な熱曝露に耐える接着剤が必要とされています。家具・マットレスメーカーは、カリフォルニア州のホルムアルデヒド規制に準拠するために水性ポリ酢酸ビニル(PVA)接着剤の採用を増やしており、バイヤーがグリーンビルディングクレジットを求める中でバイオベースオプションが支持を集めています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年予測収益の43.45%を占め、2031年にかけてCAGR 6.81%を達成すると予測されており、生産拠点および完成品の成長市場としての役割を示しています。中国では、Huafon Chemicalが年産20万トンのスパンデックス生産ラインに36億人民元(5億米ドル)を投資しており、エラスタンラミネーション用の反応性ポリウレタン(PUR)接着剤を使用します。また、RAMPF Groupは2026年7月に天津に800万ユーロ(850万米ドル)のポリウレタンシステム工場を開設し、自動車・スポーツウェアコンバーター向けの供給を現地化しました。インドでは、国内市場シェアの70%以上を保有するPidiliteが、技術的テキスタイル分散液に牽引されてFY26第3四半期の収益が11%成長したと報告しています。一方、2024年に440億米ドルの出荷額で第2位のテキスタイル輸出国となったベトナムは、バングラデシュから転換された注文を吸収し、短期生産向けの接着剤需要を押し上げています。

北米と欧州は、市場の成熟と厳格な規制により安定しているが成長は緩やかです。欧州連合では、マイクロプラスチック規制がバイオベースまたは非放出化学品への配合変更を促し、開発サイクルを最大1年延長しています。米国では、メリーランド州、バージニア州、ペンシルベニア州の州レベルの揮発性有機化合物(VOC)規制が接着剤排出量を1リットルあたり50~150グラム(g/L)に制限し、水性またはホットメルトシステムへの移行を促しています。メキシコのニアショアリングトレンドは、強靭なサプライチェーンを求める米国ブランドに近い接着剤消費を促進しています。アジアから移転する技術的テキスタイルおよび自動車生産ラインは、短いリードタイムを持つ高性能ポリウレタン(PUR)および紫外線(UV)硬化接着剤の需要を増加させています。

南米と中東・アフリカ地域は市場シェアは小さいものの、大きな成長の余地があります。Pidiliteのアフリカ市場への拡大は、販売業者パートナーシップを活用してクラフトおよび家具メーカーにリーチし、年間40%の成長を達成しています。ブラジルでは、テキスタイルセクターが輸出志向の技術的テキスタイルへとシフトしており、欧州のバイヤーが持続可能性監査を実施する中でBluesign認定接着剤が必要とされています。トルコのEUとの関税同盟アクセスは、低VOCでマイクロプラスチック準拠の接着剤の需要を促進しています。南アフリカでは、自動車シートサプライヤーが欧州の完成車メーカー(OEM)のキャビン空気品質基準に準拠するために低排出ホットメルトへの移行を進めており、このトレンドは地域の家具・アパレルサブセクターにも波及すると予測されています。

競合状況

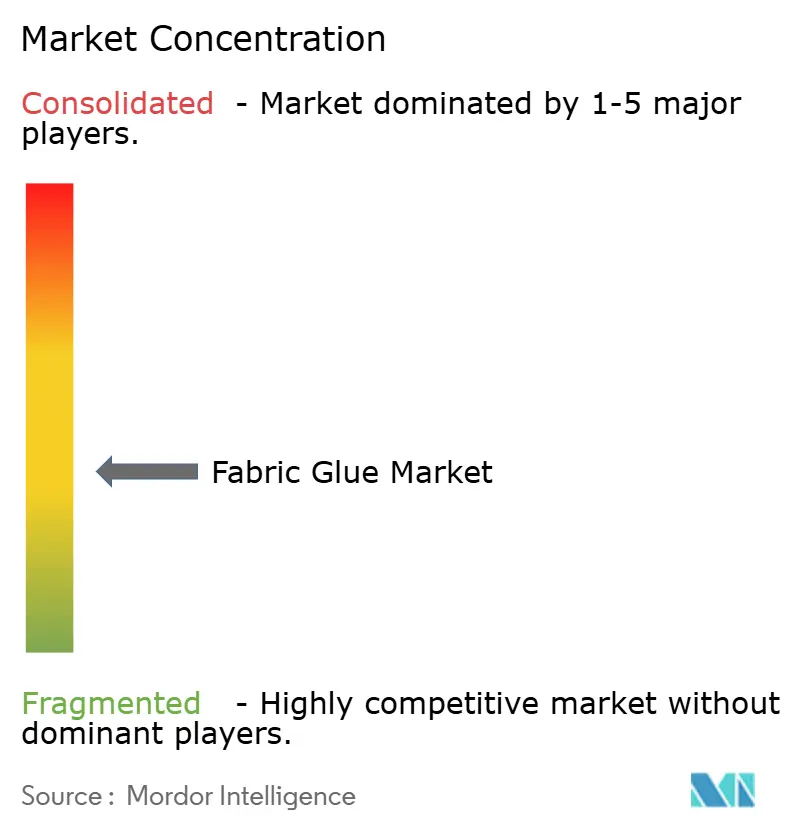

生地用接着剤市場は中程度に分散した状態が続いています。上位5社には、Henkel AG & Co. KGaA、H.B. Fuller、3M、Pidilite Industries Limited、Sika AGが含まれます。主要な戦略的優先事項には、バイオベースおよび低揮発性有機化合物(VOC)製品ポートフォリオの拡大、消耗品販売を確保するための塗布ハードウェアおよびソフトウェアの統合、アジア太平洋地域でのアプリケーションラボの存在感の強化が含まれます。Henkelの2026年1月のAdvanced Textile Products買収により、汎用分散液より20~30%のプレミアムを獲得する感圧テープが追加され、技術的テキスタイルの提供が強化されました。Sikaは、建設用接着剤における112億スイスフラン(123億米ドル)の専門知識を活用して自動車室内装飾品と履物に多角化し、エポキシプライマーとポリウレタン(PUR)ホットメルトのクロスセルを行っています。

3Mは、粘度ドリフトをリアルタイムで追跡するAdhesive Mix Monitorによるデジタルプロセス制御を通じて差別化を図り、大量衣料品製造における廃棄物を5~7%削減しています。H.B. Fullerは、年間研究開発(R&D)支出4,770万米ドルを消費者向けパッケージングソリューションの開発と電子テキスタイル(eテキスタイル)用導電性接着剤の開発に再配分しています。Permabondなどの地域プレーヤーは、大手競合他社が見落としがちなUV硬化ラミネーティング樹脂に注力し、収益性の高いニッチを確立しています。

規制の相違がスケールメリットに課題をもたらしており、サプライヤーはEUのマイクロプラスチック禁止と米国のVOC規制に準拠するために並行した最小在庫管理単位(SKU)を維持する必要があり、生産ランの断片化につながっています。原料価格の変動により、一部の企業は酢酸ビニルモノマー生産への後方統合を追求していますが、高い資本要件によりこの戦略は多国籍企業に限定されています。持続可能性コンプライアンス基準を満たすR&D能力を欠く中堅アジア配合業者の間で市場統合が予想されており、生地用接着剤市場でのプレゼンス拡大を目指すグローバルプレーヤーに買収機会をもたらしています。

生地用接着剤産業のリーダー企業

3M

Henkel AG & Co. KGaA

H.B. Fuller Company

Sika AG

Pidilite Industries Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Huafon Chemicalは、中国に年産20万トンのスパンデックス生産施設を建設するために36億人民元(5億米ドル)を投資しました。このイニシアチブは、テキスタイル産業において接着・ラミネーション目的で生地用接着剤として広く使用されているエラスタン接着ホットメルト接着剤の需要を大幅に増加させると予測されています。

- 2026年1月:Henkel AG & Co. KGaAはAdvanced Textile Productsの買収を完了し、感圧テープを組み込むことで技術的テキスタイル接着剤ポートフォリオを強化しました。この追加により、Henkel AG & Co. KGaAの技術的テキスタイル産業における多様な用途に対応する生地用接着剤ソリューションの提供が強化されました。

世界の生地用接着剤市場レポートの調査範囲

生地用接着剤は、縫製なしにテキスタイル、生地、装飾品を接着するよう配合された柔軟な接着剤です。迅速な修理、クラフト、裾の調整に使用されます。接着剤は透明に乾燥し、生地の動きをサポートするために柔軟性を保ち、多くの場合洗濯機で洗えます。一般的な用途には、パッチの取り付け、衣料品の修理、トリムの固定が含まれます。

生地用接着剤市場は、製品タイプ、基材化学、流通チャネル、エンドユーザー産業、地域別にセグメント化されています。製品タイプ別では、市場は仮止め生地用接着剤と永久固定生地用接着剤にセグメント化されています。基材化学別では、市場は水性(PVA、EVA)、溶剤系(ネオプレン、PU)、ホットメルト(EVA、TPU)、反応性PUR、バイオベース分散液にセグメント化されています。流通チャネル別では、市場はオンラインマーケットプレイス、専門クラフトストア、スーパーマーケットおよびハイパーマーケット、テキスタイル原材料販売業者、工場直接販売にセグメント化されています。エンドユーザー産業別では、市場は衣料・アパレル、ホームテキスタイル、履物・革製品、自動車室内装飾品・内装、家具・マットレス、クラフト・DIY・ホビー、産業用保護テキスタイルにセグメント化されています。レポートはまた、主要地域の17カ国における生地用接着剤の市場規模と予測も対象としています。市場規模と予測は金額(米ドル)ベースで提供されます。

| 仮止め生地用接着剤 |

| 永久固定生地用接着剤 |

| 水性(PVA、EVA) |

| 溶剤系(ネオプレン、PU) |

| ホットメルト(EVA、TPU) |

| 反応性PUR |

| バイオベース分散液 |

| オンラインマーケットプレイス |

| 専門クラフトストア |

| スーパーマーケットおよびハイパーマーケット |

| テキスタイル原材料販売業者 |

| 工場直接販売 |

| 衣料・アパレル |

| ホームテキスタイル |

| 履物・革製品 |

| 自動車室内装飾品・内装 |

| 家具・マットレス |

| クラフト・DIY・ホビー |

| 産業用保護テキスタイル |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | 仮止め生地用接着剤 | |

| 永久固定生地用接着剤 | ||

| 基材化学別 | 水性(PVA、EVA) | |

| 溶剤系(ネオプレン、PU) | ||

| ホットメルト(EVA、TPU) | ||

| 反応性PUR | ||

| バイオベース分散液 | ||

| 流通チャネル別 | オンラインマーケットプレイス | |

| 専門クラフトストア | ||

| スーパーマーケットおよびハイパーマーケット | ||

| テキスタイル原材料販売業者 | ||

| 工場直接販売 | ||

| エンドユーザー産業別 | 衣料・アパレル | |

| ホームテキスタイル | ||

| 履物・革製品 | ||

| 自動車室内装飾品・内装 | ||

| 家具・マットレス | ||

| クラフト・DIY・ホビー | ||

| 産業用保護テキスタイル | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までに生地用接着剤市場はどのくらいの規模になりますか?

生地用接着剤市場規模は、2025年の78億7,000万米ドルから2026年には83億2,000万米ドルへと成長し、2026年から2031年にかけてCAGR 5.71%で2031年までに109億8,000万米ドルに達すると予測されています。

どの地域が最も速い需要成長を牽引していますか?

アジア太平洋は、中国、インド、ベトナムが接着剤を活用した衣料品生産を拡大する中、年率6.81%で成長すると予測されています。

どの化学セグメントが最も勢いを増していますか?

バイオベース分散液は、ブランドが低炭素接着ソリューションにプレミアムを支払う中、最高のCAGR 6.51%を記録すると見込まれています。

オンラインマーケットプレイスが接着剤サプライヤーにとって重要な理由は何ですか?

Eコマースチャネルは25~35%高い粗利益率をもたらし、小ロットパッケージングと翌日配送を求めるマイクロブランドにサービスを提供しています。

EUのマイクロプラスチック規制は製品開発にどのような影響を与えていますか?

サプライヤーは50回の洗濯サイクルを通じて95%以上の粒子保持率を証明するか、生分解性マトリックスに切り替える必要があり、研究開発サイクルが最大12ヶ月延長されます。

最終更新日: