Tamanho e Participação do Mercado Europeu de Bebidas de Soja

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.93 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.68% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Bebidas de Soja por Mordor Intelligence

O tamanho do mercado europeu de bebidas de soja deverá crescer de USD 1,93 mil milhões em 2025 para USD 2,04 mil milhões em 2026 e está previsto atingir USD 2,69 mil milhões até 2031 a um CAGR de 5,68% no período 2026-2031. Este crescimento é impulsionado pela incomparável densidade proteica da soja de 2,0-3,4 g/100 ml, ultrapassando outros leites de origem vegetal, e pela maior visibilidade tanto em supermercados convencionais como em lojas veganas de nicho. As multinacionais estão a racionalizar os seus portefólios, respondendo ao Regulamento de Desflorestação da UE ao marginalizar a soja brasileira, e a adotar embalagens assépticas sem alumínio, reforçando a resiliência da cadeia de abastecimento e a sustentabilidade. No entanto, surgem desafios: a ascensão das alternativas de aveia e amêndoa, as preocupações com os OGM e as diversas regulamentações nacionais de rotulagem constituem obstáculos. As promoções que alinham os preços na Alemanha, Espanha e Áustria, aliadas a iniciativas como a política 50-50 de proteínas animais e vegetais dos Países Baixos, estão a expandir a adoção doméstica e a elevar os padrões de fortificação funcional.

Principais Conclusões do Relatório

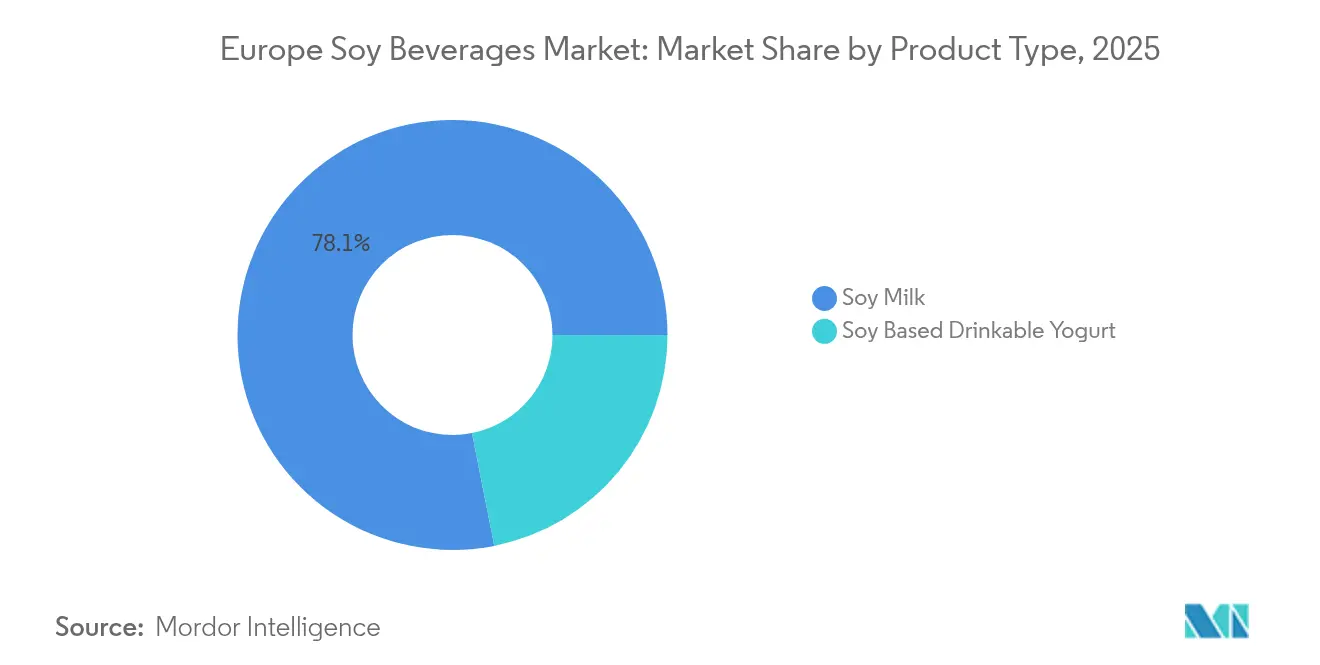

- Por tipo de produto, o leite de soja liderou com 78,12% da participação do mercado europeu de bebidas de soja em 2025; o iogurte bebível à base de soja está a expandir-se a um CAGR de 7,83% até 2031.

- Por sabor, as variantes com sabor representaram 61,02% da participação do mercado europeu de bebidas de soja em 2025, enquanto as opções sem sabor estão previstas crescer a um CAGR de 7,55% até 2031.

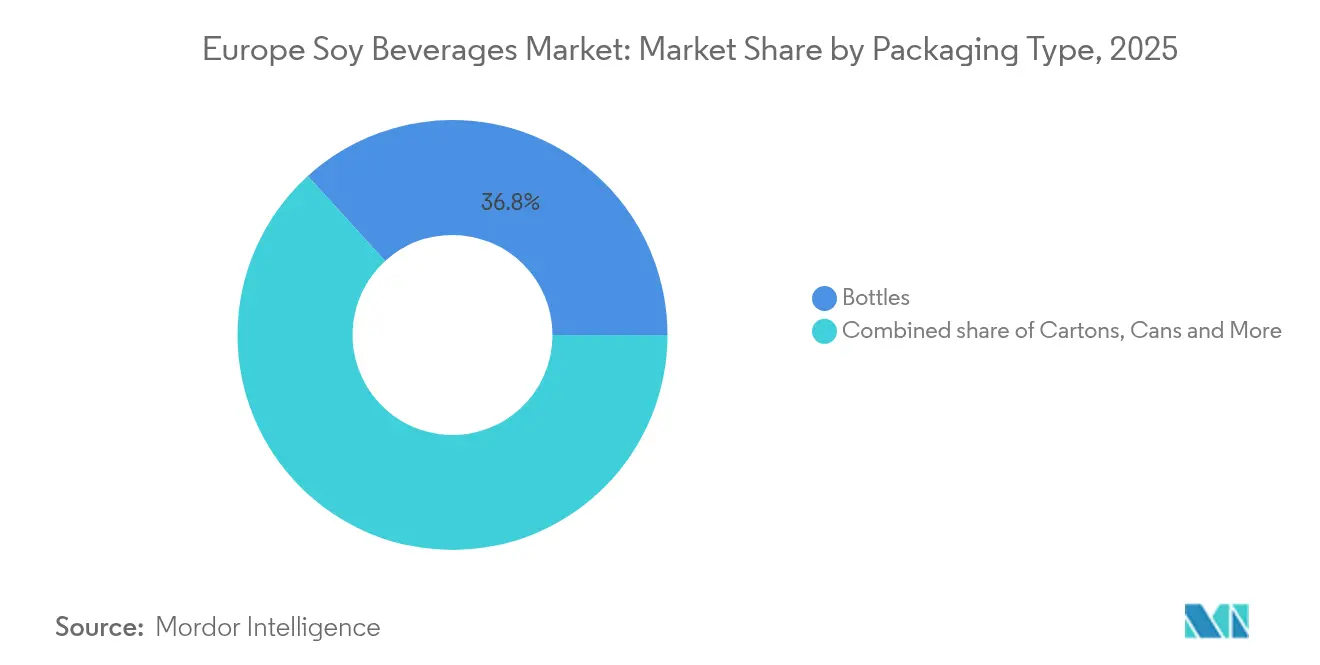

- Por tipo de embalagem, as garrafas capturaram 36,75% da participação do mercado europeu de bebidas de soja em 2025, enquanto as latas avançam a um CAGR de 6,68% até 2031.

- Por canal de distribuição, os supermercados e hipermercados detinham 40,25% da participação do mercado europeu de bebidas de soja em 2025; as farmácias e drogarias registam o CAGR projetado mais elevado de 6,74% durante 2026-2031.

- Por geografia, a Alemanha comandou 28,35% do mercado europeu de bebidas de soja em 2025, e a Espanha está projetada para registar o crescimento mais rápido a um CAGR de 7,21% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Bebidas de Soja

Análise do Impacto dos Impulsionadores*

| Impulsionadores | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescente mudança dos consumidores para dietas de origem vegetal | +1.8% | Alemanha, Espanha, Reino Unido, Países Baixos; repercussão em França e Itália | Médio prazo (2-4 anos) |

| Crescente popularidade de bebidas enriquecidas e funcionais | +1.3% | Alemanha, Reino Unido, Países Baixos; emergente em Espanha e França | Curto prazo (≤ 2 anos) |

| Crescente procura de produtos naturais e com rótulo limpo | +1.1% | Alemanha, França, Países Baixos; em crescimento no Reino Unido e Espanha | Médio prazo (2-4 anos) |

| Expansão da disponibilidade nos pontos de venda a retalho | +0.9% | Alemanha, Espanha, Reino Unido; penetração gradual em Itália e Resto da Europa | Curto prazo (≤ 2 anos) |

| Inovação em sabores e formatos | +0.7% | Espanha, Reino Unido, Alemanha; adoção de nicho em França e Itália | Médio prazo (2-4 anos) |

| Preocupações com sustentabilidade e ambiente | +0.6% | Países Baixos, Alemanha, França; emergente em Espanha e Reino Unido | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Mudança dos Consumidores para Dietas de Origem Vegetal

Em 2023, 27% dos consumidores europeus identificaram-se como flexitarianos, enquanto 51% dos consumidores de carne reduziram ativamente o seu consumo de carne[1]Ministério dos Negócios Estrangeiros dos Países Baixos CBI, "Tendências do Mercado de Produtos de Origem Vegetal." cbi.eu. Esta mudança não é impulsionada apenas por razões éticas. Por exemplo, o leite de origem vegetal tornou-se um produto doméstico essencial, com mais de 40% dos lares em Espanha e mais de 33% na Alemanha e no Reino Unido a adquiri-lo, refletindo a sua entrada no mercado convencional. Os Países Baixos estabeleceram um objetivo de alcançar um equilíbrio de 50:50 entre o consumo de proteínas animais e vegetais até 2030, destacando o papel das políticas governamentais na promoção da procura. Na Áustria, a cadeia de supermercados BILLA registou um aumento de 33% nas vendas de leite de origem vegetal após reduzir o seu prémio de preço face ao leite de vaca para um único dígito. Entre os consumidores conscientes das proteínas, as bebidas de soja destacam-se. Ao contrário do leite de aveia, que contém cerca de 1,0 g de proteína por 100 ml, o leite de soja fornece 2,0-3,4 g por 100 ml, tornando-o o único leite de origem vegetal que corresponde naturalmente ao conteúdo proteico do leite de vaca sem necessitar de fortificação.

Crescente Popularidade de Bebidas Enriquecidas e Funcionais

A fortificação é um diferenciador fundamental no mercado, mas a sua aplicação é inconsistente. No Reino Unido, apenas 28% das alternativas lácteas de origem vegetal são enriquecidas com iodo, essencial para a saúde da tiroide. Um estudo suíço encontrou apenas quatro produtos enriquecidos com iodo, todos à base de aveia, destacando uma oportunidade para os produtos de soja oferecerem melhores perfis nutricionais. A Associação Britânica de Dietética recomenda a fortificação de alternativas ao leite de origem vegetal com cálcio, vitamina D, B12, B2 e iodo. Estudos mostram que o carbonato de cálcio no leite de soja é absorvido tão bem quanto o do leite de vaca, enquanto o fosfato tricálcico é absorvido 25% menos. A Comissão Europeia pretende padronizar os níveis de fortificação até 2025, o que poderá beneficiar grandes players como a Danone e a Nestlé devido aos custos de conformidade. Os iogurtes de soja probióticos, utilizando Lactobacillus acidophilus encapsulado e estirpes de Bifidobacterium, atingem agora um prazo de validade de 30 dias, combinando benefícios para a saúde intestinal com o apelo de origem vegetal para consumidores receosos de alimentos "demasiado processados".

Crescente Procura de Produtos Naturais e com Rótulo Limpo

As tendências de rótulo limpo estão a remodelar a indústria alimentar ao impulsionar mudanças nas estratégias de formulação. Embora 41% dos consumidores europeus citem o preço como a principal barreira à adoção de produtos sustentáveis, muitos estão dispostos a pagar um prémio de 24% por produtos rotulados como "totalmente naturais" e um prémio de 16% por aqueles com certificação orgânica. A França destaca-se como líder na disponibilidade de produtos orgânicos, com 26% dos produtos alimentares nas prateleiras digitais a apresentar declarações orgânicas. Isso reflete os rigorosos padrões regulatórios do país e a crescente procura dos consumidores informados. O novo Regulamento Orgânico da UE (UE 2018/848), que exige conformidade total até 1 de janeiro de 2025, deverá aumentar os custos de adaptação e certificação em 50-200%[2]Instituto de Investigação de Agricultura Orgânica (FiBL), "Estudo de Impacto do Novo Regulamento Orgânico da UE.", fibl.org. Estes custos crescentes deverão reduzir a oferta e aumentar ainda mais os prémios para produtos orgânicos certificados.

Inovação em Sabores e Formatos

Os lançamentos da Alpro no Reino Unido em 2024, incluindo uma linha barista de caramelo, bebidas enriquecidas com proteínas e embalagens de conveniência de 500 ml, destacam como as inovações em sabor e embalagem impulsionam o crescimento. Os produtos com sabor dominam com uma participação de 61,34% em 2024, mas o segmento sem sabor está preparado para crescer a um CAGR de 7,92% até 2030, refletindo dois grupos de consumidores distintos: os compradores convencionais preferem opções adoçadas, enquanto os utilizadores conscientes da saúde e culinários escolhem bases sem açúcar para cozinhar e para café. As latas, a crescer a um CAGR de 6,93%, beneficiam das tendências de sustentabilidade e consumo em movimento. A embalagem asséptica sem alumínio da SIG, lançada em julho de 2025 e já utilizada pela ALDI Alemanha para o sumo de uva Rio d'oro, oferece uma alternativa mais ecológica com até 61% menos emissões de CO2 quando combinada com polímeros de base florestal. O iogurte bebível à base de soja, com um CAGR de 8,17%, está a ganhar tração devido aos probióticos e a um prazo de validade superior a 30 dias, permitindo uma distribuição mais ampla sem logística de cadeia de frio e posicionando-o como um lanche versátil além do pequeno-almoço.

Análise do Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Concorrência de bebidas alternativas de origem vegetal | -1.4% | Alemanha, Reino Unido, França; moderada em Espanha e Itália | Curto prazo (≤ 2 anos) |

| Alergias à soja e perceções de OGM | -0.8% | Alemanha, França, Reino Unido; emergente em Espanha e Países Baixos | Médio prazo (2-4 anos) |

| Restrições regulatórias à rotulagem | -0.5% | Reino Unido (pós-Brexit), França; limitada na Alemanha e Espanha | Médio prazo (2-4 anos) |

| Desafios de rastreabilidade da cadeia de abastecimento | -0.4% | Alemanha, Países Baixos, França; emergente em Espanha e Itália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de Bebidas Alternativas de Origem Vegetal

O leite de aveia mudou significativamente o panorama competitivo do leite de origem vegetal. No início de 2024, dominava o mercado alemão de leite de origem vegetal. No entanto, o seu crescimento está a abrandar. No Reino Unido, o crescimento das vendas da Oatly caiu para apenas 0,3%, uma queda acentuada face às suas anteriores taxas de crescimento de três dígitos. Adicionalmente, 81% dos europeus com idades entre 18-35 anos ainda consomem leite de vaca pelo menos uma vez por semana. Isto indica que, embora as opções de leite de origem vegetal estejam a crescer, não substituíram os lacticínios, mas diversificaram o mercado. Surgem também preocupações sobre a nutrição do leite de aveia. Por exemplo, a maltose no leite de aveia tem um índice glicémico de 105, muito superior ao da lactose, que é de 46. A fibra beta-glucano no leite de aveia pode causar problemas digestivos, e a sua classificação como produto ultraprocessado levanta preocupações de saúde. Estes fatores estão a criar oportunidades para o leite de soja recuperar popularidade entre os consumidores focados nas proteínas. O mercado está também a assistir a uma maior fragmentação com alternativas de leite de amêndoa e proteína de ervilha. O leite de amêndoa atrai consumidores conscientes das calorias, enquanto a proteína de ervilha apela aos que se focam na nutrição desportiva. No entanto, nenhum iguala o elevado teor proteico do leite de soja ou a sua versatilidade na fortificação.

Alergias à Soja e Perceções de OGM

O mercado europeu de bebidas de soja continua a enfrentar desafios complexos de perceção, particularmente porque muitos consumidores ainda associam a soja à agricultura industrial de grande escala e às culturas geneticamente modificadas, mesmo que a região dependa predominantemente de cadeias de abastecimento certificadas como não-OGM. Esta divergência entre perceção e realidade molda o comportamento de compra, contribuindo para uma preferência por alternativas como as bebidas de aveia e amêndoa, que são vistas como mais naturais e menos alergénicas. Ao mesmo tempo, a rotulagem obrigatória de alergénios acrescenta hesitação em torno da soja, mesmo que a prevalência real de alergia seja comparativamente baixa. A dinâmica de mercado é também influenciada pelas flutuações na disponibilidade e preços da soja não-OGM, impulsionadas por mudanças nos padrões de cultivo regional e alterações nos fluxos de exportação globais. A variabilidade na produção e no comércio continua a moldar as estratégias de aprovisionamento dos fabricantes europeus, que devem equilibrar as pressões de custos com as expectativas dos consumidores de ingredientes com rótulo limpo e provenientes de fontes sustentáveis. Embora os rendimentos e as condições de abastecimento possam melhorar periodicamente, a categoria ainda enfrenta uma desvantagem de custo relativamente à soja de mercadoria, reforçando a necessidade de um abastecimento eficiente e parcerias de longo prazo com fornecedores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Tipo de Produto: O Iogurte Bebível Impulsiona a Mudança Funcional

Em 2025, o leite de soja capturou uma expressiva quota de 78,12% do segmento por tipo de produto, consolidando o seu estatuto como a bebida de soja de referência. Esta dominância resulta de décadas de evolução da categoria, ampla presença no retalho e a sua adaptabilidade — desde o enriquecimento do café até à diversidade de utilizações culinárias. Com uma densidade proteica de 2,0-3,4 g/100 ml, o leite de soja espelha de perto o leite de vaca, facto sublinhado pela Sociedade Alemã de Nutrição, que reconhece as bebidas de soja como a alternativa nutricionalmente mais alinhada. Enquanto a fortificação com carbonato de cálcio assegura uma biodisponibilidade comparável à do leite de vaca, os desafios de sedimentação exigem a educação do consumidor sobre a necessidade de agitar antes de usar para uma absorção ótima de nutrientes. Os lançamentos da Alpro no Reino Unido em 2024, apresentando uma linha barista de caramelo e embalagens de conveniência de 500 ml enriquecidas com proteínas, destacam como inovações subtis em sabor e formato podem salvaguardar a quota de mercado face à tendência crescente do leite de aveia.

O iogurte bebível à base de soja, com crescimento projetado a um CAGR de 7,83% até 2031, está a traçar a fronteira funcional da categoria. Através da fortificação com Lactobacillus acidophilus encapsulado e probióticos Bifidobacterium, o prazo de validade foi alargado para mais de 30 dias. Este avanço permite a distribuição em temperatura ambiente, reposicionando o iogurte como um lanche portátil centrado na saúde intestinal, afastando-se do seu papel tradicional de pequeno-almoço refrigerado. Esta mudança aborda diretamente os 29% de consumidores dissuadidos pela perceção de produtos de origem vegetal "demasiado processados". O processo de fermentação confere um halo de saúde ausente nas bebidas ultrafiltradas. Adicionalmente, o crescimento do iogurte aproveita o CAGR de 6,74% do canal de farmácias e drogarias, onde o seu apelo funcional justifica preços premium, reforçado por recomendações de profissionais de saúde. Notavelmente, a cadeia dm de drogarias da Alemanha, que testemunha um aumento nas compras de produtos alimentares durante as visitas dos clientes, sublinha a expansão da pegada do retalho de saúde e bem-estar no espaço das bebidas de origem vegetal, indo além dos limites convencionais do comércio alimentar.

Por Sabor: A Simplicidade Ganha entre os Adeptos do Rótulo Limpo

Em 2025, as bebidas de soja com sabor detêm uma significativa quota de 61,02% do segmento. Este crescimento é impulsionado pelas preferências dos consumidores por opções adoçadas, de baunilha, chocolate e infusão de frutas. Estes sabores ajudam a mascarar o sabor natural a feijão da soja e competem diretamente com o perfil de sabor do leite de vaca. No entanto, a adoção generalizada depende da melhoria do sabor e da textura. Muitos consumidores europeus citam estes fatores como barreiras para experimentar produtos lácteos de origem vegetal. A adição de sabores ajuda a superar estes desafios, especialmente para os compradores pela primeira vez, conforme referido pela Roland Berger. A linha barista de caramelo da Alpro tem como alvo as cafetarias premium, onde os seus sabores ricos e a excelente capacidade de espumar justificam preços mais elevados e atraem os apreciadores de lattes. Novos sabores como matcha, cúrcuma e opções com infusão de café estão a ganhar atenção entre os consumidores conscientes da saúde que procuram benefícios funcionais adicionais. No entanto, estes sabores emergentes continuam a ser de nicho em comparação com as opções mais populares de baunilha e chocolate.

O leite de soja sem sabor, embora detendo uma quota de mercado menor, deverá crescer a um CAGR de 7,55% até 2031. Este crescimento reflete uma mudança nas preferências dos consumidores. Os defensores do rótulo limpo e os utilizadores culinários preferem o leite de soja sem açúcar e sem sabor para cozinhar, assar e para café, uma vez que os açúcares adicionados e os sabores podem interferir nas receitas. Um estudo da OCDE de fevereiro de 2025 concluiu que produtos com declarações "totalmente naturais" podem comandar um prémio de 24% na disposição dos consumidores para pagar. O leite de soja sem sabor alinha-se com esta tendência ao oferecer listas de ingredientes simples. Em França, 26% dos produtos orgânicos nas prateleiras digitais de alimentos destacam uma base de consumidores que valoriza a transparência e examina atentamente os rótulos. O crescimento do leite de soja sem sabor neste mercado demonstra que os compradores informados priorizam a transparência em detrimento do mascaramento do sabor. Adicionalmente, o canal barista está a impulsionar a procura de leite de soja sem açúcar. O seu elevado teor proteico proporciona um melhor desempenho de espuma em comparação com o leite de aveia, oferecendo às cafetarias especializadas uma forma de diferenciar as suas ofertas de origem vegetal.

Por Tipo de Embalagem: As Latas Capturam Sustentabilidade e Portabilidade

Em 2025, as garrafas detêm uma quota de 36,75% do mercado de embalagens, impulsionadas pela acessibilidade do PET, pelo design transparente que destaca a qualidade do produto e pela compatibilidade com os sistemas de refrigeração de retalho. Este formato de embalagem é especialmente popular na Alemanha e no Reino Unido, onde as garrafas de 1 litro se adequam às necessidades de consumo doméstico e se alinham com estratégias de marca própria focadas na relação custo-eficácia em detrimento da marca premium. No entanto, as garrafas enfrentam desafios devido ao seu impacto ambiental. O PET depende de materiais de base fóssil e a infraestrutura de reciclagem no sul e leste da Europa permanece subdesenvolvida, tornando as garrafas vulneráveis à medida que as regulamentações de sustentabilidade se tornam mais rigorosas. As embalagens de cartão, embora não sejam o segmento de crescimento mais rápido, estão a ganhar tração com a introdução pela SIG da tecnologia asséptica sem alumínio em julho de 2025. Esta inovação reduz as emissões de CO2 em 18-29% em comparação com as embalagens de cartão tradicionais e até 61% quando combinada com polímeros de base florestal.

As latas estão projetadas para crescer a um CAGR de 6,68% até 2031, beneficiando de duas grandes tendências: sustentabilidade e a ascensão do consumo em movimento. A reciclabilidade infinita do alumínio e a elevada taxa de reciclagem de 76% das latas na Europa (em comparação com os 42% do PET) alinham-se com o Plano de Ação para a Economia Circular da UE e com a crescente procura dos consumidores por embalagens sustentáveis. As latas são também portáteis e estáveis à temperatura ambiente, permitindo que sejam vendidas em lojas de conveniência, máquinas de venda automática e pontos de venda em viagens, expandindo as ocasiões de consumo de bebidas de soja. A Espanha, com um CAGR geográfico de 7,21%, reflete este crescimento. A forte indústria turística do país e o estilo de vida ao ar livre impulsionam a procura por embalagens portáteis de dose única. As embalagens assépticas, embora sejam uma opção de nicho, são utilizadas em serviços de alimentação institucionais e em mercados emergentes com infraestrutura limitada de cadeia de frio. Oferecem uma alternativa rentável às embalagens de cartão para aplicações a granel.

Por Canal de Distribuição: O Retalho de Saúde Eleva o Posicionamento Funcional

Em 2025, os supermercados e hipermercados representam 40,25% da quota de distribuição, impulsionados pela sua capacidade de escalar operações, realizar promoções de impacto e expandir as ofertas de marca própria. Em abril de 2024, o REWE inaugurou o primeiro supermercado totalmente de origem vegetal de Berlim, com mais de 2.700 produtos veganos. Esta iniciativa destaca como os retalhistas convencionais estão a criar secções dedicadas à origem vegetal para desenvolver esta categoria, mantendo as vendas de lacticínios. A cadeia BILLA da Áustria registou um aumento de 33% nas vendas de leite de origem vegetal após a introdução de medidas de paridade de preços que reduziram a diferença de custo face aos lacticínios para um único dígito. Isto demonstra que a acessibilidade, identificada por 41% dos consumidores como a principal barreira, é fundamental para impulsionar a adoção no mercado de massa. A dominância dos supermercados e hipermercados na Alemanha e em Espanha reflete a estrutura de retalho nestes países, onde os hipermercados respondem aos hábitos de compra semanal e promovem embalagens de grande formato através de ciclos promocionais regulares.

As farmácias e drogarias estão a crescer a um CAGR de 6,74% até 2031, reposicionando as bebidas de soja como produtos funcionais de bem-estar em vez de produtos de base. A cadeia dm da Alemanha, onde 42% dos clientes adquirem agora produtos alimentares, expandiu a sua gama de produtos orgânicos e de origem vegetal para aproveitar a imagem centrada na saúde do retalho farmacêutico. As farmácias geralmente cobram 15-25% mais do que os supermercados, justificado por embalagens mais pequenas, formulações enriquecidas e a percebida recomendação de profissionais de saúde. O CAGR de 7,83% do iogurte bebível à base de soja alinha-se com o crescimento deste canal, uma vez que os seus benefícios probióticos e as declarações de saúde intestinal apelam aos compradores conscientes da saúde. Nos Países Baixos, a Estratégia Nacional de Proteínas visa alcançar um equilíbrio de 50:50 entre proteínas animais e de origem vegetal até 2030. Este objetivo está a encorajar as farmácias e os retalhistas de produtos de saúde a aumentar as suas ofertas de produtos de origem vegetal, apoiando as iniciativas de saúde pública.

Análise Geográfica

Em 2025, a Alemanha detém uma quota de mercado de 28,35%, apoiada por uma forte adoção doméstica e políticas governamentais, incluindo financiamento público significativo para a investigação de proteínas alternativas anunciado em 2023. Em abril de 2024, o REWE inaugurou o primeiro supermercado totalmente de origem vegetal de Berlim, oferecendo mais de 2.700 produtos veganos, sinalizando um forte compromisso dos retalhistas convencionais para desenvolver a categoria. No entanto, a ascensão dos produtos de marca própria está a pressionar as margens dos produtos de marca. Em agosto de 2025, a Danone decidiu descontinuar a sua marca Provamel na Alemanha para concentrar recursos na Alpro, destacando a necessidade das empresas de racionalizar os seus portefólios num mercado onde a escala é crítica para as oportunidades promocionais. A Alemanha consumiu aproximadamente 850.000 toneladas de soja não-OGM em 2023, o valor mais elevado na UE. Esta soja é utilizada tanto para alimentação animal como para consumo humano, com as aplicações alimentares a beneficiar de uma rigorosa rastreabilidade sob a certificação VLOG.

A Espanha está projetada para ser o mercado de bebidas de soja de crescimento mais rápido da Europa, com um CAGR de 7,21% até 2031, impulsionado pela crescente preferência dos consumidores por produtos lácteos de origem vegetal. Em 2023, a penetração doméstica atingiu 40%, ultrapassando a Alemanha e o Reino Unido. As marcas nacionais como a Vivesoy e a Yosoy desfrutam de forte lealdade regional. Em julho de 2024, a Refresco anunciou a aquisição da Frías Nutrición, um produtor de marca própria de bebidas de origem vegetal com sede em Burgos, incluindo bebidas de soja. Esta aquisição deverá fortalecer as capacidades de fabrico por contrato de Espanha e impulsionar as exportações para França e Itália. A dieta mediterrânica espanhola, que enfatiza as leguminosas e as proteínas vegetais, proporciona uma vantagem cultural sobre os mercados do norte da Europa. Adicionalmente, o crescente setor turístico está a impulsionar a procura por formatos portáteis de dose única, como as latas, que crescem a um CAGR de 6,68%.

O Reino Unido, França, Itália e Países Baixos apresentam tendências de mercado diversas. No Reino Unido, a penetração doméstica de leite de origem vegetal superou os 33% em 2023, com um em cada três consumidores a adquirir produtos lácteos de origem vegetal. No entanto, as mudanças regulatórias pós-Brexit, incluindo orientações em rascunho que restringem a terminologia de produtos lácteos de origem vegetal, estão a criar desafios de conformidade para as marcas que operam em toda a Europa. A Itália consumiu 350.000 toneladas de soja não-OGM em 2023 e representou 10% do cultivo de soja orgânica da UE. Isto reflete a sua utilização tanto em alimentação animal como humana, com a produção doméstica liderada por players regionais como a Valsoia e a Granarolo. Nos Países Baixos, a Estratégia Nacional de Proteínas visa alcançar um equilíbrio de 50:50 entre proteínas animais e vegetais até 2030. A Universidade de Wageningen está a impulsionar a inovação em bebidas funcionais, embora as alternativas de aveia e ervilha recebam atualmente mais investimento em I&D do que a soja. Apesar disso, a soja continua a ser uma parte importante do mercado.

Panorama regulatório

As bebidas de soja na Europa operam sob normas de informação alimentar, composição e alegações válidas em toda a UE, além da fiscalização a nível nacional. O Regulamento (UE) n.º 1169/2011 exige rotulagem clara de alérgenos, incluindo a declaração explícita da soja como ingrediente, moldando a comunicação nas embalagens e o design frontal em todos os canais de varejo. A nomenclatura e o marketing são limitados pela decisão do TJUE no caso TofuTown (Processo C-422/16), que reserva termos lácteos como leite, creme e manteiga para produtos de origem animal, levando as marcas a adotarem descritores como "bebida de soja" nos rótulos e na publicidade.

As decisões de formulação são influenciadas pelas normas da UE sobre adição de micronutrientes e ingredientes novos. O Regulamento (CE) n.º 1925/2006 regula quais vitaminas e minerais podem ser adicionados, afetando o posicionamento de leite de soja fortificado e iogurte líquido funcional. A inovação que utiliza processos ou ingredientes novos passa pela avaliação de alimentos novos da EFSA e pela autorização da Comissão Europeia; o Regulamento de Execução (UE) 2025/1549 da Comissão ilustra atualizações contínuas das condições para alimentos novos relevantes para análogos lácteos e categorias de bebidas, reforçando o ônus de conformidade para lançamentos diferenciados e funcionais.

Análise da cadeia de valor

A cadeia de valor das bebidas de soja na Europa começa com o fornecimento de grãos de soja de grau alimentício, muitas vezes sob programas de identidade preservada e não transgênicos, seguido de etapas de processamento como moagem úmida, tratamento enzimático, tratamento térmico (UHT ou pasteurização), homogeneização e embalagem em cartões assépticos, garrafas ou latas. Processadores de ingredientes e fornecedores de soluções (por exemplo, Cargill e Tate & Lyle) apoiam sistemas de estabilização, doçura e textura, enquanto co-fabricantes e fabricantes de marca própria escalam a produção para varejistas e marcas. O fornecimento de embalagens continua estrategicamente importante, com sistemas assépticos e materiais comumente ligados a grandes fornecedores de cartões como Tetra Pak, SIG e Elopak.

A rastreabilidade e a garantia de origem moldam a compra e a logística, especialmente porque o Regulamento da UE sobre Desmatamento (UE 2023/1115) intensifica a diligência devida, incluindo dados de geolocalização para a soja colocada no mercado da UE a partir de 30 de dezembro de 2024 para muitas commodities. Isso acelera a mudança para cadeias de suprimento rastreáveis e segregadas e aumenta os requisitos de documentação para importadores, processadores e proprietários de marcas. As restrições de capacidade da cadeia de frio em partes do Sul e Leste Europeu mantêm os formatos estáveis à temperatura ambiente atrativos para distribuição ampla, particularmente para iogurte líquido e ofertas de porção única que se expandem além das vendas em supermercados para lojas de conveniência e pontos de venda orientados à saúde.

Panorama Competitivo

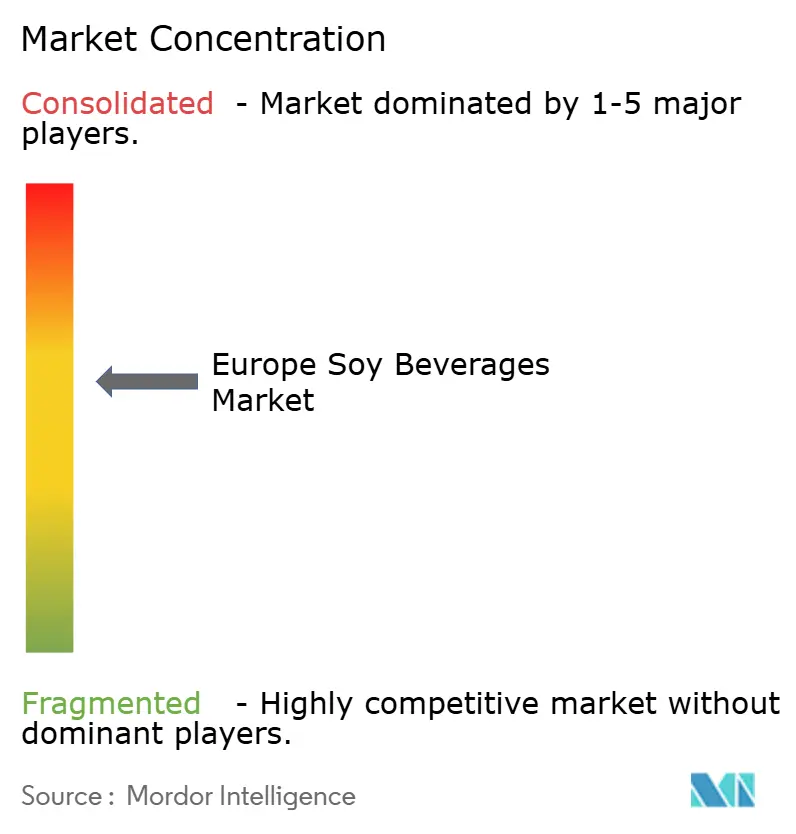

O mercado europeu de bebidas de soja está moderadamente consolidado, com um conjunto de marcas multinacionais estabelecidas e fortes players regionais que moldam a concorrência através de amplas redes de distribuição e profunda especialização na categoria. Empresas como Danone S.A., Vitasoy International Holdings Limited, Hain Celestial Group Inc., Valsoia S.p.A., SunOpta Inc. e linhas proeminentes de marca própria de retalhistas líderes mantêm uma presença de mercado significativa ao alavancarem a sua escala, fortes portefólios de marcas e inovação consistente de produtos. A sua capacidade de oferecer uma ampla gama de bebidas à base de soja — incluindo variantes enriquecidas, orgânicas, sem açúcar, prontas para barista e com sabor — permite-lhes atender tanto aos consumidores convencionais como àqueles que procuram opções funcionais ou orientadas para a saúde.

Ao lado destes grandes players, vários produtores regionais e novas start-ups de origem vegetal contribuem para a diversidade do mercado, introduzindo bebidas de soja com rótulo limpo, não-OGM e de origem sustentável, adaptadas às preferências dos consumidores locais. Estas empresas focam-se frequentemente na transparência de origem, em listas de ingredientes mais curtas e num abastecimento ambientalmente responsável, posicionando-se como alternativas atrativas dentro do segmento de origem vegetal mais amplo. Esta dinâmica cria um ambiente competitivo em que a agilidade e a diferenciação são fundamentais, pois as marcas menores aproveitam o posicionamento de nicho enquanto as empresas maiores dependem da escala e da força de marketing.

A consolidação no mercado é ainda reforçada pelo rigoroso quadro regulatório europeu relacionado com segurança alimentar, rotulagem, sustentabilidade e declarações nutricionais, que tende a favorecer empresas com fortes capacidades de I&D e sistemas de conformidade estabelecidos. Entretanto, a crescente adoção de dietas de origem vegetal, o aumento da consciência proteica e o interesse contínuo em alternativas aos lacticínios sustentam uma procura estável por bebidas de soja. À medida que a concorrência se intensifica com bebidas de aveia, amêndoa e outras de origem vegetal, espera-se que os principais fabricantes de bebidas de soja se concentrem em melhorias de sabor, formulações mais limpas e mensagens de sustentabilidade para preservar a sua quota num mercado em evolução.

Líderes do Setor Europeu de Bebidas de Soja

Danone S.A.

Vitasoy International Holdings Limited

Hain Celestial Group Inc.

Valsoia S.p.A.

SunOpta Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A renovação funcional e a premiumização continuam sendo áreas claras de espaço em branco dentro das bebidas de soja, particularmente onde as lacunas nutricionais em alternativas à base de plantas são visíveis. A recomendação da British Dietetic Association de fortificar alternativas de leite à base de plantas (cálcio, vitamina D, B12, B2 e iodo) e a baixa penetração relatada da fortificação com iodo no conjunto de produtos à base de plantas no Reino Unido apoiam propostas diferenciadas de soja que combinam alta proteína natural (2,0-3,4 g/100 ml) com fortificação conforme regulamentação. Os movimentos de produtos na Europa também mostram impulso em direção a formatos com maior teor de proteína e mais funcionais além do leite de soja padrão, incluindo bebidas do tipo substituto de refeição e formatos líquidos fermentados que aproveitam probióticos e maior vida útil.

Investimentos na cadeia de suprimentos e esclarecimentos regulatórios criam espaço operacional para marcas e marcas próprias fortalecerem a disponibilidade e as narrativas de fornecimento na Europa. Em fevereiro de 2026, a Elian iniciou uma expansão de 200 milhões de EUR no Porto de Barcelona para adicionar 100.000 toneladas de capacidade de processamento de soja anualmente, apoiando a disponibilidade regional de ingredientes e a capacidade de manuseio de importação para insumos derivados de soja. No lado regulatório, ações de julho de 2026 relacionadas à soja, incluindo medidas da Comissão Europeia referentes ao escopo do Regulamento da UE sobre Desmatamento para sementes de soja destinadas à semeadura e a renovação da autorização de comercialização da soja geneticamente modificada MON 87705 para alimentação humana e animal, mantêm a atenção sobre rastreabilidade, expectativas de rotulagem e estratégias de fornecimento alinhadas com as diferentes atitudes dos consumidores em relação ao posicionamento transgênico e não transgênico nos mercados europeus.

Desenvolvimentos recentes do setor

- Junho de 2026: A Vitasoy International Holdings Limited divulgou os resultados do exercício fiscal de 2025/2026 destacando a consolidação da produção em sua fábrica de Dongguan para melhorar a utilização de ativos e a eficiência da planta. A ênfase na eficiência de fabricação sinaliza como os players de soja com marca própria estão apertando a gestão de custos e capacidade em meio à forte concorrência de marcas próprias e à intensidade promocional na Europa. Isso também ressalta um foco mais amplo na proteção de margens por meio de alavancagem operacional, e não apenas de extensões de linha.

- Maio de 2026: A Valsoia S.p.A. lançou o KEF Valsoia, uma alternativa à base de plantas ao kefir líquido, e introduziu um Skyr Style, posicionado como uma opção à base de plantas com maior teor de proteína. Esses lançamentos estendem os portfólios adjacentes à soja para formatos fermentados e de alta proteína, alinhando-se com a mudança em direção a bebidas funcionais e ocasiões de consumo tipo lanche. O movimento aumenta a pressão competitiva sobre as bebidas de soja padrão ao expandir a escolha do consumidor dentro dos mesmos conjuntos refrigerados e de temperatura ambiente à base de plantas.

- Julho de 2024: A Refresco adquiriu a Frias Nutricion, uma produtora espanhola de marca própria de bebidas à base de plantas, incluindo soja. O negócio fortalece a escala de fabricação sob contrato na Espanha e apoia a expansão liderada por varejistas dos sortimentos de bebidas de soja em canais convencionais. Também aumenta a intensidade competitiva para fornecedores de marca ao ampliarem os fabricantes de marca própria sua capacidade e potencial de exportação dentro da Europa.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado é definido como o valor das bebidas prontas para beber à base de soja vendidas para consumo humano em toda a Europa, contabilizado no ponto em que os produtos são vendidos para os canais de varejo e food service.

Exclusões de escopo: Este dimensionamento exclui ingredientes de soja usados apenas para fins culinários ou industriais, e exclui bebidas à base de plantas que não sejam soja, como aveia, amêndoa, coco e arroz.

Visão geral da segmentação

- Tipo de Produto

- Leite de Soja

- Iogurte Bebível à Base de Soja

- Sabor

- Com Sabor

- Sem Sabor

- Tipo de Embalagem

- Garrafas

- Embalagens de Cartão

- Latas

- Embalagens Assépticas

- Canal de Distribuição

- Supermercados e Hipermercados

- Lojas de Conveniência

- Farmácias/Drogarias

- Lojas de Retalho Online

- Outros

- País

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- Países Baixos

- Resto da Europa

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental foi usado para definir os limites, construir divisões por país e testar sob pressão os indicadores de demanda antes de executar o modelo. Fontes públicas como as séries de alimentos e varejo do Eurostat, dados do lado da oferta da FAOSTAT, fluxos comerciais da UN Comtrade, escritórios nacionais de estatística e revistas selecionadas de nutrição e ciência de alimentos revisadas por pares ajudaram-nos a compreender a direção do consumo, a dependência de importações e o movimento de preços.

Também revisamos relatórios anuais de empresas, apresentações a investidores, sites de varejistas e associações, e cobertura jornalística selecionada e confiável para acompanhar lançamentos de produtos, expansão de marca própria e mudanças na distribuição. Quando necessário, consultamos assinaturas pagas para dados financeiros e inteligência de empresas, buscas de patentes e verificações comerciais em nível de remessa para apoiar suposições como preços e disponibilidade de produtos por país. As fontes listadas aqui são apenas ilustrativas, e outras referências públicas e proprietárias foram usadas para coleta de dados, validação e esclarecimento.

Entrevistas e Pesquisas Primárias

O trabalho primário se concentrou em validar como as bebidas de soja são precificadas e vendidas nos principais países europeus, e em verificar o que é realmente contabilizado como bebidas de soja em comparação com bebidas à base de plantas adjacentes. Conversamos com uma combinação de fabricantes, distribuidores, varejistas, gerentes de categoria e especialistas do setor na Ásia-Pacífico, EMEA e Américas para captar pontos de vista sobre a movimentação de volumes, o mix de canais e suposições realistas de crescimento.

Para preencher lacunas deixadas pelas fontes documentais, os dados foram usados para confirmar os tamanhos médios de embalagem, a participação de formatos à temperatura ambiente versus refrigerados, a intensidade típica de promoções e como as vendas online são registradas na prática. Esses pontos foram então alinhados de volta aos resultados do modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | Executivos C-level: 12% | |

| Nível médio: 46% | Líderes funcionais/de unidade: 29% | |

| Pequenos players: 20% | Gerentes: 59% |

Dimensionamento de Mercado e Previsão

O dimensionamento começa com uma reconstrução top-down que liga os sinais de consumo a nível de país à demanda por bebidas de soja, convertendo então essa demanda em valor usando pontos de preço observados por tipo de embalagem e canal. Isso foi construído usando indicadores como a penetração de leites à base de plantas dentro das alternativas lácteas, o mix de vendas no varejo entre supermercados e formatos de conveniência, o preço médio de varejo por tamanho de embalagem (incluindo multipacks), a intensidade de importação para bebidas à base de soja e a divisão entre produtos à temperatura ambiente e refrigerados.

Uma vez formados os totais top-down, eles foram corroborados com aproximações bottom-up seletivas, como a consolidação de uma amostra de receitas de fornecedores por geografia, e a verificação dos volumes implícitos usando o preço amostrado por litro em relação aos níveis de consumo esperados. Quando as divulgações das empresas ou os registros comerciais não correspondiam claramente às bebidas de soja, as lacunas foram tratadas usando precificação ponderada por canal e estimativas de participação a nível de país validadas por meio de entrevistas, e então os totais foram ajustados.

Para a previsão, foi utilizada análise de cenários em torno de um caso central, uma vez que o crescimento é moldado por mudanças nas preferências dos consumidores, alocação de espaço nas prateleiras pelos varejistas e decisões de precificação que podem mudar rapidamente. As suposições para fatores como intensidade promocional, repasse de custos de insumos aos preços de prateleira e adoção no food service foram atualizadas com feedback de especialistas para que a trajetória ano a ano permaneça realista.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo foram triangulados com sinais independentes, como taxas de crescimento da categoria à base de plantas, direção comercial por país e padrões observados de precificação de prateleira, e então foram realizadas verificações de variância para identificar valores discrepantes por país e canal. Onde a dispersão era alta, os analistas reverificaram os dados de entrada, revisitaram as etapas de conversão (por exemplo, litros para valor) e recontataram fontes quando o esclarecimento era necessário.

Antes da aprovação final, o trabalho passa por uma revisão em várias etapas para que as suposições sejam consistentes entre os países e os totais se reconciliem com o escopo definido. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças regulatórias, choques significativos de preços ou mudanças relevantes de canal. Imediatamente antes da entrega, uma revisão final é concluída para que o cliente receba a visão mais atualizada.

O Tamanho do Mercado Europeu de Bebidas de Soja da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para bebidas de soja na Europa frequentemente diferem, mesmo quando o tema parece ser o mesmo, porque as regras de contagem e as definições de ano por trás dos números nem sempre estão alinhadas. As diferenças geralmente aparecem quando uma estimativa mistura apenas leite de soja versus um conjunto mais amplo de bebidas de soja, ou quando a precificação e a cobertura de canais são tratadas de forma diferente entre países.

Ao acompanhar o preço ponderado por canal por litro e as mudanças no formato de embalagem, a Mordor Intelligence se aproxima mais de uma visão de valor de venda para bebidas de soja nos países europeus mencionados, enquanto algumas estimativas se apoiam mais fortemente em um escopo apenas de leite de soja ou em uma suposição de precificação apenas de varejo mais restrita.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 1,93 bilhões de USD (2025) | |

| Consultoria Regional A | 1,76 bilhões de USD (2024) | Usa 2024 como ano base e é descrito como orientado ao leite de soja em partes do escopo, o que pode subestimar formatos aromatizados, iogurte líquido e formatos mais amplos de bebidas de soja que ainda se enquadram nas bebidas de soja. |

| Departamento de Pesquisa do Setor B | 1,16 bilhões de USD (2024) | Parece estar limitado à receita de leite de soja e frequentemente reflete uma definição de produto mais restrita, o que pode deixar de fora bebidas de soja que não sejam leite e pode aplicar uma base de precificação de varejo diferente ao excluir food service e alguns formatos de embalagem. |

No geral, a dispersão vem principalmente dos limites de escopo e de como a precificação é aplicada entre canais e formatos, não de uma única suposição de taxa de crescimento. Quando a definição do produto é mantida consistente e a precificação é vinculada a misturas observáveis de embalagem e canal, o tamanho de mercado resultante se torna mais fácil de auditar e replicar ano a ano.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado europeu de bebidas de soja em 2026?

O tamanho do mercado europeu de bebidas de soja é de USD 2,04 mil milhões em 2026 e está projetado para atingir USD 2,69 mil milhões até 2031.

Qual país lidera as vendas de bebidas de soja na Europa?

A Alemanha detém a maior quota com 28,35% do valor regional, apoiada por uma forte penetração doméstica e robusta distribuição a retalho.

O que está a impulsionar o crescimento do iogurte bebível à base de soja?

A fortificação probiótica, o prazo de validade ambiente de 30 dias e a crescente colocação no canal de farmácias estão a impulsionar o iogurte bebível com um CAGR de 7,83%.

Qual é o canal de distribuição de crescimento mais rápido para bebidas de soja?

As farmácias e drogarias estão a expandir-se a um CAGR de 6,74% à medida que os compradores procuram bebidas enriquecidas e funcionais com um halo de profissional de saúde.

Página atualizada pela última vez em: