Taille et Part du Marché Européen des Boissons au Soja

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.93 Milliards de dollars |

| Taille du Marché (2026) | 2.04 Milliards de dollars |

| Taille du Marché (2031) | 2.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.68% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen des Boissons au Soja par Mordor Intelligence

La taille du marché européen des boissons au soja devrait croître de 1,93 milliard USD en 2025 à 2,04 milliards USD en 2026 et devrait atteindre 2,69 milliards USD d'ici 2031 à un CAGR de 5,68 % sur la période 2026-2031. Cette croissance est soutenue par la densité protéique inégalée du soja de 2,0 à 3,4 g/100 ml, dépassant les autres laits d'origine végétale, et par une visibilité accrue tant dans les supermarchés grand public que dans les boutiques véganes de niche. Les multinationales rationalisent leurs portefeuilles, répondent au Règlement de l'UE sur la Déforestation en écartant le soja brésilien, et adoptent des emballages aseptiques sans aluminium, renforçant ainsi la résilience et la durabilité de la chaîne d'approvisionnement. Néanmoins, des défis se profilent : la montée des alternatives à l'avoine et aux amandes, les préoccupations concernant les OGM, et les réglementations nationales variées en matière d'étiquetage constituent des obstacles. Les promotions alignant les prix en Allemagne, en Espagne et en Autriche, couplées à des initiatives telles que la politique 50-50 protéines animales-végétales des Pays-Bas, élargissent l'adoption domestique et rehaussent les normes de fortification fonctionnelle.

Principaux Enseignements du Rapport

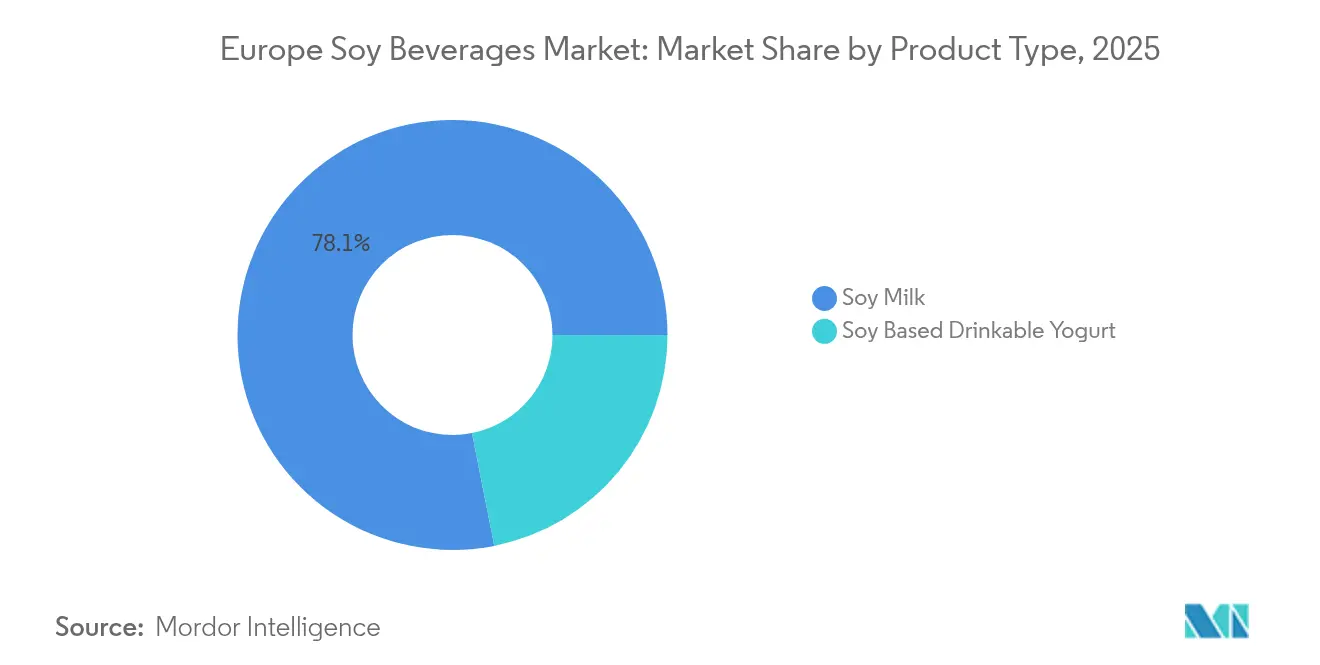

- Par type de produit, le lait de soja a dominé avec 78,12 % de la part du marché européen des boissons au soja en 2025 ; le yaourt à boire à base de soja se développe à un CAGR de 7,83 % jusqu'en 2031.

- Par saveur, les variantes aromatisées représentaient 61,02 % de la part du marché européen des boissons au soja en 2025, tandis que les options non aromatisées devraient croître à un CAGR de 7,55 % jusqu'en 2031.

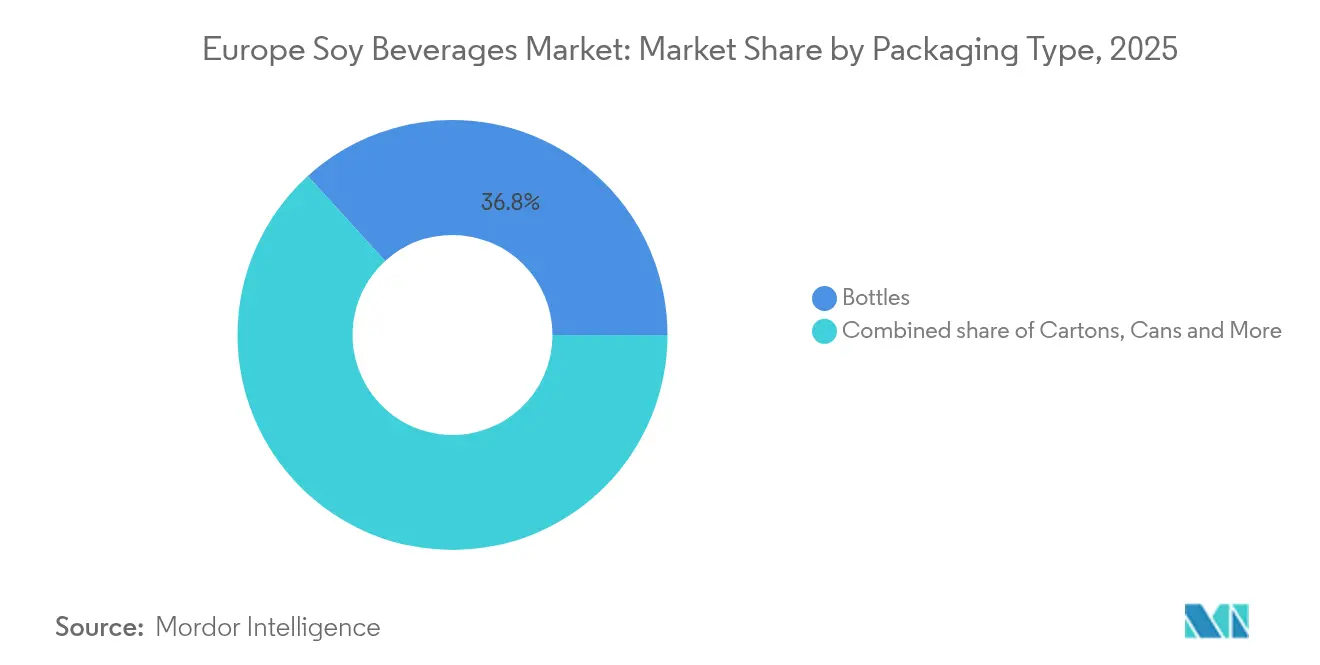

- Par type d'emballage, les bouteilles représentaient 36,75 % de la part du marché européen des boissons au soja en 2025, tandis que les canettes progressent à un CAGR de 6,68 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés détenaient 40,25 % de la part du marché européen des boissons au soja en 2025 ; les pharmacies et parapharmacies enregistrent le CAGR projeté le plus élevé à 6,74 % durant 2026-2031.

- Par géographie, l'Allemagne représentait 28,35 % du marché européen des boissons au soja en 2025, et l'Espagne devrait afficher la croissance la plus rapide avec un CAGR de 7,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Européen des Boissons au Soja

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Basculement croissant des consommateurs vers des régimes à base de plantes | +1.8% | Allemagne, Espagne, Royaume-Uni, Pays-Bas ; répercussions sur la France et l'Italie | Moyen terme (2 à 4 ans) |

| Popularité croissante des boissons fortifiées et fonctionnelles | +1.3% | Allemagne, Royaume-Uni, Pays-Bas ; émergence en Espagne et en France | Court terme (≤ 2 ans) |

| Demande croissante de produits naturels et à étiquette propre | +1.1% | Allemagne, France, Pays-Bas ; croissance au Royaume-Uni et en Espagne | Moyen terme (2 à 4 ans) |

| Disponibilité croissante dans les points de vente au détail | +0.9% | Allemagne, Espagne, Royaume-Uni ; pénétration progressive en Italie et dans le Reste de l'Europe | Court terme (≤ 2 ans) |

| Innovation en matière de saveurs et de formats | +0.7% | Espagne, Royaume-Uni, Allemagne ; adoption de niche en France et en Italie | Moyen terme (2 à 4 ans) |

| Préoccupations en matière de durabilité et d'environnement | +0.6% | Pays-Bas, Allemagne, France ; émergence en Espagne et au Royaume-Uni | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Basculement Croissant des Consommateurs vers des Régimes à Base de Plantes

En 2023, 27 % des consommateurs européens se sont identifiés comme flexitariens, tandis que 51 % des mangeurs de viande ont activement réduit leur consommation de viande[1]Ministère des Affaires Étrangères des Pays-Bas (CBI), « Tendances du Marché à Base de Plantes. » cbi.eu. Ce basculement n'est pas uniquement motivé par des raisons éthiques. Par exemple, le lait d'origine végétale est devenu un produit de base dans les foyers, avec plus de 40 % des ménages en Espagne et plus de 33 % en Allemagne et au Royaume-Uni qui en achètent, ce qui témoigne de son intégration dans le courant dominant. Les Pays-Bas se sont fixé pour objectif d'atteindre un équilibre 50:50 entre la consommation de protéines animales et végétales d'ici 2030, soulignant le rôle des politiques gouvernementales dans la stimulation de la demande. En Autriche, la chaîne de supermarchés BILLA a signalé une augmentation de 33 % des ventes de lait d'origine végétale après avoir réduit l'écart de prix par rapport au lait de vache à un chiffre unique. Parmi les consommateurs soucieux des protéines, les boissons au soja se distinguent. Contrairement au lait d'avoine, qui contient environ 1,0 g de protéines pour 100 ml, le lait de soja en fournit 2,0 à 3,4 g pour 100 ml, ce qui en fait le seul lait d'origine végétale qui correspond naturellement au lait de vache en termes de teneur en protéines sans nécessiter de fortification.

Popularité Croissante des Boissons Fortifiées et Fonctionnelles

La fortification est un facteur de différenciation clé sur le marché, mais son application est inégale. Au Royaume-Uni, seulement 28 % des alternatives laitières d'origine végétale sont fortifiées en iode, essentiel pour la santé thyroïdienne. Une étude suisse n'a trouvé que quatre produits fortifiés en iode, tous à base d'avoine, mettant en évidence une opportunité pour les produits au soja d'offrir de meilleurs profils nutritionnels. L'Association Britannique de Diététique recommande de fortifier les alternatives laitières d'origine végétale en calcium, vitamine D, B12, B2 et iode. Des études montrent que le carbonate de calcium dans le lait de soja est aussi bien absorbé que celui du lait de vache, tandis que le phosphate tricalcique est absorbé à 25 % de moins. La Commission Européenne vise à standardiser les niveaux de fortification d'ici 2025, ce qui pourrait bénéficier aux grands acteurs tels que Danone et Nestlé en raison des coûts de conformité. Les yaourts au soja probiotiques, utilisant des souches encapsulées de Lactobacillus acidophilus et de Bifidobacterium, atteignent désormais une durée de conservation de 30 jours, combinant les bienfaits pour la santé intestinale avec l'attrait des produits d'origine végétale pour les consommateurs méfiants envers les aliments « trop transformés ».

Demande Croissante de Produits Naturels et à Étiquette Propre

Les tendances à l'étiquette propre remodèlent l'industrie alimentaire en induisant des changements dans les stratégies de formulation. Bien que 41 % des consommateurs européens citent le prix comme principal obstacle à l'adoption de produits durables, beaucoup sont prêts à payer une prime de 24 % pour des produits étiquetés « entièrement naturels » et une prime de 16 % pour ceux possédant une certification biologique. La France se distingue comme leader en matière de disponibilité de produits biologiques, avec 26 % des produits alimentaires sur les rayons numériques affichant des allégations biologiques. Cela reflète les normes réglementaires strictes du pays et la demande croissante de la part de consommateurs informés. Le nouveau Règlement Biologique de l'UE (UE 2018/848), qui impose une pleine conformité au 1er janvier 2025, devrait augmenter les coûts d'adaptation et de certification de 50 à 200 %[2]Institut de Recherche de l'Agriculture Biologique (FiBL), « Étude d'Impact du Nouveau Règlement Biologique de l'UE. », fibl.org. Ces coûts croissants sont susceptibles de réduire l'offre et d'augmenter davantage les primes pour les produits biologiques certifiés.

Innovation en Matière de Saveurs et de Formats

Les lancements d'Alpro au Royaume-Uni en 2024, notamment une gamme barista au caramel, des boissons enrichies en protéines et des packs pratiques de 500 ml, illustrent comment les innovations en matière de saveurs et d'emballage stimulent la croissance. Les produits aromatisés dominent avec une part de 61,34 % en 2024, mais le segment non aromatisé devrait croître à un CAGR de 7,92 % jusqu'en 2030, reflétant deux groupes de consommateurs distincts : les acheteurs grand public préfèrent les options sucrées, tandis que les utilisateurs soucieux de leur santé et les utilisateurs culinaires choisissent des bases non sucrées pour la cuisine et le café. Les canettes, en croissance à un CAGR de 6,93 %, bénéficient des tendances en matière de durabilité et de consommation nomade. La brique aseptique sans aluminium de SIG, lancée en juillet 2025 et déjà utilisée par ALDI Allemagne pour le jus de raisin Rio d'oro, offre une alternative plus écologique avec des émissions de CO2 réduites jusqu'à 61 % lorsqu'elle est associée à des polymères d'origine forestière. Le yaourt à boire à base de soja, avec un CAGR de 8,17 %, gagne du terrain grâce aux probiotiques et à une durée de conservation dépassant 30 jours, permettant une distribution plus large sans logistique de chaîne du froid et le positionnant comme une collation polyvalente au-delà du petit-déjeuner.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Concurrence des boissons alternatives d'origine végétale | -1.4% | Allemagne, Royaume-Uni, France ; modérée en Espagne et en Italie | Court terme (≤ 2 ans) |

| Allergies au soja et perceptions liées aux OGM | -0.8% | Allemagne, France, Royaume-Uni ; émergence en Espagne et aux Pays-Bas | Moyen terme (2 à 4 ans) |

| Restrictions réglementaires en matière d'étiquetage | -0.5% | Royaume-Uni (post-Brexit), France ; limitées en Allemagne et en Espagne | Moyen terme (2 à 4 ans) |

| Défis liés à la traçabilité de la chaîne d'approvisionnement | -0.4% | Allemagne, Pays-Bas, France ; émergence en Espagne et en Italie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des Boissons Alternatives d'Origine Végétale

Le lait d'avoine a considérablement modifié le paysage concurrentiel du lait d'origine végétale. Début 2024, il dominait le marché allemand du lait d'origine végétale. Cependant, sa croissance ralentit. Au Royaume-Uni, la croissance des ventes d'Oatly est tombée à seulement 0,3 %, une forte baisse par rapport à ses taux de croissance antérieurs à trois chiffres. De plus, 81 % des Européens âgés de 18 à 35 ans consomment encore du lait de vache au moins une fois par semaine. Cela indique que si les options de lait d'origine végétale se développent, elles n'ont pas remplacé les produits laitiers mais ont plutôt diversifié le marché. Des préoccupations concernant la nutrition du lait d'avoine émergent également. Par exemple, le maltose dans le lait d'avoine a un indice glycémique de 105, bien plus élevé que le lactose à 46. Les fibres de bêta-glucane dans le lait d'avoine peuvent causer des problèmes digestifs, et sa classification en tant que produit ultra-transformé soulève des préoccupations sanitaires. Ces facteurs créent des opportunités pour le lait de soja de regagner en popularité auprès des consommateurs axés sur les protéines. Le marché connaît également une plus grande fragmentation avec les alternatives au lait d'amande et aux protéines de pois. Le lait d'amande attire les consommateurs soucieux des calories, tandis que les protéines de pois séduisent ceux axés sur la nutrition sportive. Cependant, aucune de ces alternatives n'égale la haute teneur en protéines du lait de soja ni sa polyvalence en matière de fortification.

Allergies au Soja et Perceptions Liées aux OGM

Le marché européen des boissons au soja continue de faire face à des défis de perception complexes, notamment parce que de nombreux consommateurs associent encore le soja à l'agriculture industrielle à grande échelle et aux cultures génétiquement modifiées, même si la région repose principalement sur des chaînes d'approvisionnement certifiées non-OGM. Ce décalage entre perception et réalité influence les comportements d'achat, contribuant à une préférence pour des alternatives telles que les boissons à l'avoine et aux amandes, perçues comme plus naturelles et moins allergènes. Par ailleurs, l'étiquetage obligatoire des allergènes accroît la méfiance envers le soja, même si la prévalence réelle des allergies est comparativement faible. La dynamique du marché est également influencée par les fluctuations de la disponibilité et des prix du soja non-OGM, entraînées par les évolutions des modes de culture régionaux et les changements dans les flux d'exportation mondiaux. La variabilité de la production et des échanges commerciaux continue de façonner les stratégies d'approvisionnement des fabricants européens, qui doivent équilibrer les pressions sur les coûts avec les attentes des consommateurs en matière d'ingrédients à étiquette propre et d'approvisionnement durable. Bien que les rendements et les conditions d'approvisionnement puissent s'améliorer périodiquement, la catégorie fait encore face à un désavantage de coût par rapport au soja de commodité, renforçant la nécessité d'un approvisionnement efficace et de partenariats à long terme avec les fournisseurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Le Yaourt à Boire Stimule le Virage Fonctionnel

En 2025, le lait de soja a capturé une part dominante de 78,12 % du segment par type de produit, consolidant son statut de boisson au soja de référence. Cette domination est le résultat de décennies d'évolution de la catégorie, d'une large présence en distribution et de son adaptabilité — qu'il s'agisse d'améliorer le café ou de diverses utilisations culinaires. Avec une densité protéique de 2,0 à 3,4 g/100 ml, le lait de soja se rapproche étroitement du lait de vache, un fait souligné par la Société Allemande de Nutrition, qui reconnaît les boissons au soja comme la meilleure alternative nutritionnellement alignée. Si la fortification au carbonate de calcium assure une biodisponibilité comparable à celle des produits laitiers, les défis liés à la sédimentation nécessitent d'éduquer les consommateurs à agiter avant utilisation pour une absorption optimale des nutriments. Les lancements d'Alpro au Royaume-Uni en 2024, comprenant une gamme barista au caramel et des packs pratiques enrichis en protéines de 500 ml, illustrent comment des innovations subtiles en matière de saveurs et de formats peuvent préserver des parts de marché face à la tendance croissante du lait d'avoine.

Le yaourt à boire à base de soja, dont la croissance devrait atteindre un CAGR de 7,83 % jusqu'en 2031, trace la frontière fonctionnelle de la catégorie. En fortifiant avec des probiotiques encapsulés de Lactobacillus acidophilus et de Bifidobacterium, la durée de conservation a été prolongée à plus de 30 jours. Cette avancée permet une distribution à température ambiante, repositionnant le yaourt comme une collation portable centrée sur la santé intestinale, s'éloignant de son rôle traditionnel de petit-déjeuner réfrigéré. Ce virage répond directement aux 29 % de consommateurs rebutés par la perception de produits d'origine végétale « trop transformés ». Le processus de fermentation confère un avantage santé absent dans les boissons ultra-filtrées. Par ailleurs, la croissance du yaourt exploite le CAGR de 6,74 % du canal des pharmacies et parapharmacies, où son attrait fonctionnel justifie des prix premium, renforcés par les recommandations des professionnels de santé. Notamment, la chaîne de parapharmacies dm en Allemagne, qui constate une forte augmentation des achats alimentaires lors des visites des clients, souligne l'empreinte croissante de la distribution santé et bien-être dans le domaine des boissons d'origine végétale, dépassant les frontières de l'épicerie conventionnelle.

Par Saveur : La Simplicité Gagne du Terrain parmi les Adeptes de l'Étiquette Propre

En 2025, les boissons au soja aromatisées détiennent une part significative de 61,02 % du segment. Cette croissance est portée par les préférences des consommateurs pour les options sucrées, à la vanille, au chocolat et aux fruits. Ces saveurs aident à masquer le goût naturellement légumineux du soja et rivalisent directement avec le profil aromatique du lait de vache. Cependant, l'adoption généralisée dépend de l'amélioration du goût et de la texture. De nombreux consommateurs européens citent ces facteurs comme des obstacles à l'essai des produits laitiers d'origine végétale. L'aromatisation aide à surmonter ces défis, en particulier pour les primo-acheteurs, comme le note Roland Berger. La gamme barista au caramel d'Alpro cible les cafés haut de gamme, où ses saveurs riches et son excellente capacité à mousser justifient des prix plus élevés et attirent les amateurs de latte. De nouvelles saveurs telles que le matcha, le curcuma et les options infusées au café gagnent l'attention des consommateurs soucieux de leur santé à la recherche de bénéfices fonctionnels supplémentaires. Cependant, ces saveurs émergentes restent de niche par rapport aux options vanille et chocolat plus populaires.

Le lait de soja non aromatisé, bien que détenant une part de marché plus petite, devrait croître à un CAGR de 7,55 % jusqu'en 2031. Cette croissance reflète un changement dans les préférences des consommateurs. Les partisans de l'étiquette propre et les utilisateurs culinaires préfèrent le lait de soja non sucré et non aromatisé pour la cuisine, la pâtisserie et le café, car les sucres ajoutés et les arômes peuvent interférer avec les recettes. Une étude de l'OCDE de février 2025 a révélé que les produits portant des allégations « entièrement naturels » peuvent justifier une prime de 24 % dans la disposition des consommateurs à payer. Le lait de soja non aromatisé s'aligne sur cette tendance en offrant des listes d'ingrédients simples. En France, 26 % des produits biologiques sur les rayons alimentaires numériques mettent en évidence une base de consommateurs qui valorisent la transparence et examinent attentivement les étiquettes. La croissance du lait de soja non aromatisé sur ce marché montre que les acheteurs éduqués privilégient la transparence au masquage du goût. De plus, le canal barista stimule la demande de lait de soja non sucré. Sa haute teneur en protéines offre de meilleures performances de moussage par rapport au lait d'avoine, donnant aux cafés spécialisés un moyen de différencier leurs offres d'origine végétale.

Par Type d'Emballage : Les Canettes Captent la Durabilité et la Portabilité

En 2025, les bouteilles détiennent une part de 36,75 % du marché de l'emballage, portées par l'accessibilité financière du PET, un design transparent qui met en valeur la qualité du produit et une compatibilité avec les systèmes de réfrigération en rayon. Ce format d'emballage est particulièrement populaire en Allemagne et au Royaume-Uni, où les bouteilles d'un litre répondent aux besoins de consommation domestique et s'alignent sur les stratégies de marques distributeurs axées sur la rentabilité plutôt que sur le positionnement premium. Cependant, les bouteilles font face à des défis liés à leur impact environnemental. Le PET repose sur des matériaux d'origine fossile, et les infrastructures de recyclage en Europe du Sud et de l'Est restent sous-développées, rendant les bouteilles vulnérables à l'intensification des réglementations sur la durabilité. Les briques, bien que ne constituant pas le segment à la croissance la plus rapide, gagnent du terrain avec l'introduction par SIG de la technologie aseptique sans aluminium en juillet 2025. Cette innovation réduit les émissions de CO2 de 18 à 29 % par rapport aux briques traditionnelles et jusqu'à 61 % lorsqu'elle est associée à des polymères d'origine forestière.

Les canettes devraient croître à un CAGR de 6,68 % jusqu'en 2031, bénéficiant de deux grandes tendances : la durabilité et l'essor de la consommation nomade. Le recyclage infini de l'aluminium et le taux de recyclage élevé de 76 % des canettes en Europe (contre 42 % pour le PET) s'alignent sur le Plan d'Action pour l'Économie Circulaire de l'UE et la demande croissante des consommateurs pour des emballages durables. Les canettes sont également portables et stables à température ambiante, ce qui leur permet d'être vendues dans les épiceries de proximité, les distributeurs automatiques et les points de vente en voyage, élargissant les occasions de consommation de boissons au soja. L'Espagne, avec un CAGR géographique de 7,21 %, reflète cette croissance. La forte industrie touristique du pays et le mode de vie en plein air stimulent la demande d'emballages individuels et portables. Les sachets aseptiques, bien que constituant une option de niche, sont utilisés dans les services de restauration institutionnelle et les marchés émergents disposant d'une infrastructure de chaîne du froid limitée. Ils offrent une alternative économique aux briques pour les applications en vrac.

Par Canal de Distribution : Le Commerce de Détail Santé Élève le Positionnement Fonctionnel

En 2025, les supermarchés et hypermarchés représentent 40,25 % de la part de distribution, portés par leur capacité à scaler leurs opérations, à mener des promotions percutantes et à développer leurs offres de marques distributeurs. En avril 2024, REWE a ouvert le premier supermarché entièrement végétalien de Berlin, proposant plus de 2 700 produits véganes. Cette initiative illustre comment les détaillants grand public créent des sections dédiées aux produits d'origine végétale pour développer cette catégorie tout en maintenant les ventes de produits laitiers. La chaîne BILLA en Autriche a signalé une hausse de 33 % des ventes de lait d'origine végétale après l'introduction de mesures de parité de prix qui ont réduit l'écart de coût avec les produits laitiers à un chiffre unique. Cela démontre que l'accessibilité financière, identifiée par 41 % des consommateurs comme principal obstacle, est essentielle pour stimuler l'adoption grand public. La domination des supermarchés et hypermarchés en Allemagne et en Espagne reflète la structure de détail dans ces pays, où les hypermarchés répondent aux habitudes de courses hebdomadaires et font la promotion des grands formats d'emballage par des cycles promotionnels réguliers.

Les pharmacies et parapharmacies croissent à un CAGR de 6,74 % jusqu'en 2031, repositionnant les boissons au soja comme des produits de bien-être fonctionnels plutôt que des produits de base. La chaîne dm en Allemagne, où 42 % des clients achètent désormais des produits alimentaires, a élargi sa gamme de produits biologiques et d'origine végétale pour exploiter l'image axée sur la santé de la distribution pharmaceutique. Les pharmacies facturent généralement 15 à 25 % de plus que les supermarchés, ce qui est justifié par des emballages plus petits, des formulations fortifiées et la recommandation perçue des professionnels de santé. Le CAGR de 7,83 % du yaourt à boire à base de soja s'aligne sur la croissance de ce canal, car ses bénéfices probiotiques et ses allégations sur la santé intestinale séduisent les consommateurs soucieux de leur santé. Aux Pays-Bas, la Stratégie Nationale des Protéines vise à atteindre un équilibre 50:50 entre protéines animales et végétales d'ici 2030. Cet objectif encourage les pharmacies et les détaillants spécialisés dans les aliments santé à élargir leurs offres de produits d'origine végétale, soutenant ainsi les initiatives de santé publique.

Analyse Géographique

En 2025, l'Allemagne détient une part de marché de 28,35 %, soutenue par une forte adoption dans les foyers et des politiques gouvernementales, notamment des financements publics significatifs pour la recherche sur les protéines alternatives annoncés en 2023. En avril 2024, REWE a lancé le premier supermarché entièrement végétalien de Berlin, proposant plus de 2 700 produits véganes, signalant un fort engagement des détaillants grand public à développer la catégorie. Cependant, l'essor des produits de marques distributeurs exerce une pression sur les marges des produits de marque. En août 2025, Danone a décidé d'abandonner sa marque Provamel en Allemagne pour concentrer ses ressources sur Alpro, soulignant la nécessité pour les entreprises de rationaliser leurs portefeuilles sur un marché où l'échelle est critique pour les opportunités promotionnelles. L'Allemagne a consommé environ 850 000 tonnes de soja non-OGM en 2023, le chiffre le plus élevé de l'UE. Ce soja est utilisé à la fois pour l'alimentation animale et humaine, les applications alimentaires bénéficiant d'une traçabilité stricte sous certification VLOG.

L'Espagne devrait être le marché des boissons au soja à la croissance la plus rapide en Europe, avec un CAGR de 7,21 % jusqu'en 2031, porté par une préférence croissante des consommateurs pour les produits laitiers d'origine végétale. En 2023, la pénétration dans les ménages avait atteint 40 %, dépassant l'Allemagne et le Royaume-Uni. Les marques nationales telles que Vivesoy et Yosoy bénéficient d'une forte fidélité régionale. En juillet 2024, Refresco a annoncé l'acquisition de Frías Nutrición, un producteur de marques distributeurs de boissons d'origine végétale, dont le soja, basé à Burgos. Cette acquisition devrait renforcer les capacités de fabrication sous contrat de l'Espagne et stimuler les exportations vers la France et l'Italie. Le régime méditerranéen espagnol, qui met l'accent sur les légumineuses et les protéines végétales, offre un avantage culturel par rapport aux marchés d'Europe du Nord. De plus, le secteur touristique en pleine croissance stimule la demande d'emballages individuels et portables tels que les canettes, qui croissent à un CAGR de 6,68 %.

Le Royaume-Uni, la France, l'Italie et les Pays-Bas affichent des tendances de marché diversifiées. Au Royaume-Uni, la pénétration du lait d'origine végétale dans les ménages a dépassé 33 % en 2023, avec un consommateur sur trois achetant des produits laitiers d'origine végétale. Cependant, les changements réglementaires post-Brexit, notamment des projets de directives restreignant la terminologie des produits laitiers d'origine végétale, créent des défis de conformité pour les marques opérant à travers l'Europe. L'Italie a consommé 350 000 tonnes de soja non-OGM en 2023 et représentait 10 % de la culture de soja biologique de l'UE. Cela reflète son utilisation à la fois dans l'alimentation animale et humaine, avec une production domestique menée par des acteurs régionaux tels que Valsoia et Granarolo. Aux Pays-Bas, la Stratégie Nationale des Protéines vise à atteindre un équilibre 50:50 entre protéines animales et végétales d'ici 2030. L'Université de Wageningen stimule l'innovation dans les boissons fonctionnelles, bien que les alternatives à l'avoine et aux pois reçoivent actuellement plus d'investissements en R&D que le soja. Malgré cela, le soja reste une composante importante du marché.

Paysage réglementaire

Les boissons au soja en Europe sont soumises à des règles paneuropéennes en matière d'information sur les denrées alimentaires, de composition et d'allégations, ainsi qu'à une application au niveau national. Le règlement (UE) n° 1169/2011 impose un étiquetage clair des allergènes, y compris une déclaration explicite du soja comme ingrédient, ce qui façonne la communication sur l'emballage et la conception de la face avant dans l'ensemble des canaux de distribution. La dénomination et le marketing sont contraints par l'arrêt TofuTown de la CJUE (affaire C-422/16), qui réserve les termes laitiers tels que lait, crème et beurre aux produits d'origine animale, poussant les marques vers des dénominations telles que « boisson au soja » sur les étiquettes et dans la publicité.

Les décisions de formulation sont influencées par les règles de l'UE relatives à l'ajout de micronutriments et aux ingrédients nouveaux. Le règlement (CE) n° 1925/2006 régit les vitamines et minéraux pouvant être ajoutés, ce qui affecte le positionnement du lait de soja enrichi et des yaourts à boire fonctionnels. L'innovation utilisant des procédés ou ingrédients nouveaux passe par l'évaluation des nouveaux aliments de l'EFSA et l'autorisation de la Commission européenne ; le règlement d'exécution (UE) 2025/1549 de la Commission illustre les mises à jour continues des conditions applicables aux nouveaux aliments pertinentes pour les analogues laitiers et les catégories de boissons, renforçant la charge de conformité pour les lancements différenciés et fonctionnels.

Analyse de la chaîne de valeur

La chaîne de valeur des boissons au soja en Europe commence par l'approvisionnement en fèves de soja de qualité alimentaire, souvent dans le cadre de programmes de préservation d'identité et sans OGM, suivi d'étapes de transformation telles que le broyage humide, le traitement enzymatique, le traitement thermique (UHT ou pasteurisation), l'homogénéisation et le conditionnement en cartons aseptiques, bouteilles ou canettes. Les transformateurs d'ingrédients et fournisseurs de solutions (par exemple, Cargill et Tate & Lyle) soutiennent les systèmes de stabilisation, de douceur et de texture, tandis que les sous-traitants d'emballage et les fabricants de marques de distributeur assurent la montée en échelle de la production pour les détaillants et les marques. L'approvisionnement en emballages reste stratégiquement important, les systèmes et matériaux aseptiques étant généralement liés à de grands fournisseurs de cartons tels que Tetra Pak, SIG et Elopak.

La traçabilité et l'assurance d'origine façonnent l'approvisionnement et la logistique, en particulier alors que le règlement de l'UE sur la déforestation (UE 2023/1115) renforce la diligence raisonnée, y compris les données de géolocalisation pour le soja mis sur le marché de l'UE à partir du 30 décembre 2024 pour de nombreuses matières premières. Cela accélère le passage vers des chaînes d'approvisionnement traçables et séparées et augmente les exigences documentaires pour les importateurs, transformateurs et propriétaires de marques. Les contraintes de capacité de la chaîne du froid dans certaines régions d'Europe du Sud et de l'Est maintiennent l'attractivité des formats stables à température ambiante pour une large distribution, en particulier pour les yaourts à boire et les offres en portions individuelles qui s'étendent au-delà des ventes en supermarché vers les commerces de proximité et les points de vente orientés santé.

Paysage Concurrentiel

Le marché européen des boissons au soja est modérément consolidé, avec une poignée de marques multinationales établies et de solides acteurs régionaux qui façonnent la concurrence grâce à de larges réseaux de distribution et une profonde expertise catégorielle. Des entreprises telles que Danone S.A., Vitasoy International Holdings Limited, Hain Celestial Group Inc., Valsoia S.p.A., SunOpta Inc. et les principales lignes de marques distributeurs des grands détaillants maintiennent une présence significative sur le marché en tirant parti de leur échelle, de leurs solides portefeuilles de marques et d'une innovation produit constante. Leur capacité à offrir une large gamme de boissons à base de soja — notamment des variantes fortifiées, biologiques, non sucrées, barista et aromatisées — leur permet de répondre à la fois aux consommateurs grand public et à ceux recherchant des options fonctionnelles ou orientées santé.

Aux côtés de ces acteurs majeurs, plusieurs producteurs régionaux et nouvelles start-ups spécialisées dans les produits d'origine végétale contribuent à la diversité du marché en introduisant des boissons au soja à étiquette propre, non-OGM et d'approvisionnement durable, adaptées aux préférences locales des consommateurs. Ces entreprises se concentrent souvent sur la transparence d'origine, des listes d'ingrédients plus courtes et un approvisionnement respectueux de l'environnement, se positionnant comme des alternatives séduisantes au sein du segment plus large des produits d'origine végétale. Cette dynamique crée un environnement concurrentiel dans lequel l'agilité et la différenciation sont essentielles, les petites marques exploitant un positionnement de niche tandis que les grandes entreprises s'appuient sur leur échelle et leur force marketing.

La consolidation du marché est davantage renforcée par le cadre réglementaire strict de l'Europe relatif à la sécurité alimentaire, à l'étiquetage, à la durabilité et aux allégations nutritionnelles, qui tend à favoriser les entreprises dotées de solides capacités de R&D et de systèmes de conformité établis. Parallèlement, l'adoption croissante des régimes à base de plantes, la sensibilisation accrue aux protéines et l'intérêt continu pour les alternatives laitières soutiennent une demande soutenue en boissons au soja. À mesure que la concurrence s'intensifie avec les boissons à l'avoine, aux amandes et autres d'origine végétale, les principaux fabricants de boissons au soja devraient se concentrer sur l'amélioration du goût, des formulations plus épurées et des messages de durabilité pour préserver leur part dans un marché en évolution.

Leaders du Secteur Européen des Boissons au Soja

Danone S.A.

Vitasoy International Holdings Limited

Hain Celestial Group Inc.

Valsoia S.p.A.

SunOpta Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La rénovation fonctionnelle et la premiumisation restent des zones blanches évidentes au sein des boissons au soja, en particulier là où les lacunes nutritionnelles des alternatives à base de plantes sont visibles. La recommandation de la British Dietetic Association de fortifier les alternatives au lait à base de plantes (calcium, vitamine D, B12, B2 et iode) et la faible pénétration signalée de la fortification en iode dans l'offre à base de plantes au Royaume-Uni soutiennent des propositions de soja différenciées combinant une teneur élevée en protéines naturelles (2,0-3,4 g/100 ml) avec une fortification conforme. Les évolutions des produits en Europe montrent également une dynamique vers des formats plus riches en protéines et plus fonctionnels au-delà du lait de soja standard, y compris des boissons de type substitut de repas et des formats à boire fermentés qui tirent parti des probiotiques et d'une durée de conservation plus longue.

Les investissements dans la chaîne d'approvisionnement et les clarifications réglementaires créent une marge de manœuvre opérationnelle pour les marques et les marques de distributeur afin de renforcer la disponibilité et les récits d'approvisionnement en Europe. En février 2026, Elian a entamé une expansion de 200 millions d'euros au port de Barcelone pour ajouter 100 000 tonnes de capacité de transformation de soja par an, soutenant la disponibilité régionale d'ingrédients et la capacité de gestion des importations pour les intrants dérivés du soja. Du côté des politiques, les actions de juillet 2026 concernant le soja, y compris les mesures de la Commission européenne relatives au champ d'application du règlement de l'UE sur la déforestation pour les semences de soja destinées aux semis et le renouvellement de l'autorisation de commercialisation du soja génétiquement modifié MON 87705 pour l'alimentation humaine et animale, maintiennent l'attention sur la traçabilité, les attentes en matière d'étiquetage et les stratégies d'approvisionnement adaptées aux attitudes différentes des consommateurs à l'égard du positionnement OGM et non-OGM sur les marchés européens.

Développements récents du secteur

- Juin 2026 : Vitasoy International Holdings Limited a présenté ses résultats de l'exercice 2025/2026, mettant en avant la consolidation de la production à son usine de Dongguan afin d'améliorer l'utilisation des actifs et l'efficacité de l'usine. L'accent mis sur l'efficacité de fabrication indique comment les acteurs de marques de soja resserrent la gestion des coûts et des capacités face à une forte concurrence des marques de distributeur et à une intensité promotionnelle importante en Europe. Cela souligne également une attention plus large portée à la protection des marges par l'effet de levier opérationnel plutôt que par les seules extensions de gamme.

- Mai 2026 : Valsoia S.p.A. a lancé KEF Valsoia, une alternative végétale au kéfir à boire, et a introduit un Skyr Style, positionné comme une option végétale plus riche en protéines. Ces lancements étendent les portefeuilles adjacents au soja vers des formats fermentés et riches en protéines, s'alignant sur le passage aux boissons fonctionnelles et aux occasions de consommation à grignoter. Cette démarche accroît la pression concurrentielle sur les boissons au soja standard en élargissant le choix des consommateurs au sein des mêmes gammes réfrigérées et ambiantes à base de plantes.

- Juillet 2024 : Refresco a acquis Frias Nutricion, un producteur espagnol de marques de distributeur de boissons végétales, y compris le soja. Cette opération renforce l'échelle de la fabrication sous contrat en Espagne et soutient l'expansion menée par les détaillants des assortiments de boissons au soja dans les canaux traditionnels. Elle accroît également l'intensité concurrentielle pour les fournisseurs de marques, alors que les producteurs de marques de distributeur élargissent leur capacité et leur potentiel d'exportation au sein de l'Europe.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché est défini comme la valeur des boissons prêtes à boire à base de soja vendues pour la consommation humaine en Europe, comptabilisée au point où les produits sont vendus dans les canaux de vente au détail et de restauration.

Exclusions du périmètre : ce dimensionnement exclut les ingrédients à base de soja utilisés uniquement pour la cuisine ou un usage industriel, et exclut les boissons végétales non issues du soja telles que l'avoine, l'amande, la noix de coco et le riz.

Aperçu de la segmentation

- Type de Produit

- Lait de Soja

- Yaourt à Boire à Base de Soja

- Saveur

- Aromatisé

- Non Aromatisé

- Type d'Emballage

- Bouteilles

- Briques

- Canettes

- Sachets Aseptiques

- Canal de Distribution

- Supermarchés et Hypermarchés

- Épiceries de Proximité

- Pharmacies / Parapharmacies

- Magasins de Détail en Ligne

- Autres

- Pays

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- Pays-Bas

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Les travaux documentaires ont été utilisés pour définir les limites, établir les répartitions par pays et tester la solidité des indicateurs de demande avant l'exécution du modèle. Des sources publiques telles que les séries alimentaires et de vente au détail d'Eurostat, les données du côté de l'offre de la FAOSTAT, les flux commerciaux d'UN Comtrade, les offices nationaux de statistiques, et des revues scientifiques évaluées par des pairs sélectionnées en nutrition et sciences alimentaires nous ont aidés à comprendre la direction de la consommation, la dépendance aux importations et l'évolution des prix.

Nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs, les sites web des détaillants et associations, et une couverture presse crédible sélectionnée afin de suivre les lancements de produits, l'expansion des marques de distributeur et les évolutions de la distribution. Le cas échéant, nous avons référencé des abonnements payants pour les données financières et de veille des entreprises, des recherches de brevets, et des vérifications commerciales au niveau des expéditions afin d'étayer des hypothèses telles que la tarification et la disponibilité des produits par pays. Les sources listées ici sont uniquement illustratives, et d'autres références publiques et propriétaires ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur la validation de la manière dont les boissons au soja sont tarifées et vendues dans les principaux pays européens, ainsi que sur la vérification de ce qui est réellement comptabilisé comme boissons au soja par rapport aux boissons végétales adjacentes. Nous avons échangé avec un mélange de fabricants, distributeurs, détaillants, responsables de catégories et experts du secteur en Asie-Pacifique, en EMEA et dans les Amériques afin de recueillir des points de vue sur l'évolution des volumes, la répartition des canaux et des hypothèses de croissance réalistes.

Pour combler les lacunes laissées par les sources documentaires, des données ont été utilisées pour confirmer les tailles moyennes de conditionnement, la part des formats ambiants par rapport aux formats réfrigérés, l'intensité promotionnelle typique, et la manière dont les ventes en ligne sont enregistrées en pratique. Ces points ont ensuite été réconciliés avec les résultats du modèle.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 34 % | Dirigeants (CXO) : 12 % | |

| Rang intermédiaire : 46 % | Responsables fonctionnels/d'unité : 29 % | |

| Acteurs plus petits : 20 % | Managers : 59 % |

Dimensionnement et prévision du marché

Le dimensionnement débute par une reconstruction descendante qui relie les signaux de consommation au niveau des pays à la demande de boissons au soja, puis convertit cette demande en valeur en utilisant les niveaux de prix observés par type de conditionnement et de canal. Cela a été construit à l'aide d'indicateurs tels que la pénétration du lait végétal au sein des alternatives laitières, la répartition des ventes au détail entre supermarchés et formats de proximité, la tarification moyenne au détail par taille de conditionnement (y compris les multipacks), l'intensité des importations pour les boissons à base de soja, et la répartition entre produits ambiants et réfrigérés.

Une fois les totaux descendants formés, ils ont été corroborés par des approximations ascendantes sélectives, telles que l'agrégation d'un échantillon de chiffres d'affaires des fournisseurs par géographie, et la vérification des volumes implicites en utilisant le prix par litre échantillonné par rapport aux niveaux de consommation attendus. Lorsque les déclarations d'entreprises ou les registres commerciaux ne correspondaient pas clairement aux boissons au soja, les lacunes ont été traitées en utilisant une tarification pondérée par canal et des estimations de parts au niveau des pays validées par des entretiens, puis les totaux ont été ajustés.

Pour les prévisions, une analyse de scénarios a été utilisée autour d'un cas central, car la croissance est façonnée par les évolutions des préférences des consommateurs, l'allocation des rayons par les détaillants, et des décisions de tarification qui peuvent changer rapidement. Les hypothèses relatives à des moteurs tels que l'intensité promotionnelle, la répercussion des coûts des intrants sur les prix en rayon, et l'adoption dans la restauration ont été mises à jour avec les retours d'experts afin que la trajectoire année par année reste réaliste.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été triangulés avec des signaux indépendants tels que les taux de croissance de la catégorie végétale, la direction des échanges commerciaux par pays, et les schémas de tarification observés en rayon, puis des vérifications de variance ont été effectuées pour signaler les valeurs aberrantes par pays et par canal. Lorsque l'écart était élevé, les analystes ont revérifié les données d'entrée, revisité les étapes de conversion (par exemple, litres en valeur), et recontacté les sources lorsque des clarifications étaient nécessaires.

Avant validation finale, le travail passe par un examen en plusieurs étapes afin que les hypothèses soient cohérentes entre les pays et que les totaux se réconcilient avec le périmètre défini. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des évolutions réglementaires, des chocs de prix majeurs, ou des changements de canaux significatifs. Juste avant la livraison, une dernière révision est effectuée afin que le client reçoive la vue la plus actualisée.

Taille du marché européen des boissons au soja selon Mordor Intelligence, comparée à d'autres estimations publiées

Les tailles de marché publiées pour les boissons au soja en Europe diffèrent souvent, même lorsque le sujet semble identique, car les règles de comptabilisation et les définitions d'année derrière les chiffres ne sont pas toujours alignées. Les différences apparaissent généralement lorsqu'une estimation ne prend en compte que le lait de soja par rapport à un ensemble plus large de boissons au soja, ou lorsque la tarification et la couverture des canaux sont traitées différemment selon les pays.

En suivant la tarification pondérée par canal au litre et les évolutions des formats de conditionnement, Mordor Intelligence se rapproche d'une vision de la valeur des ventes entrantes pour les boissons au soja dans les pays européens nommés, tandis que certaines estimations s'appuient davantage sur un périmètre limité au lait de soja ou sur une hypothèse de tarification au détail plus restreinte.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,93 milliard USD (2025) | |

| Cabinet de conseil régional A | 1,76 milliard USD (2024) | Utilise une année de référence 2024 et est décrit comme orienté vers le lait de soja dans certaines parties du périmètre, ce qui peut sous-estimer les formats aromatisés, les yaourts à boire et les formats de boissons au soja plus larges qui relèvent tout de même des boissons au soja. |

| Bureau de recherche sectoriel B | 1,16 milliard USD (2024) | Semble limité aux revenus du lait de soja et reflète souvent une définition de produit plus étroite, ce qui peut omettre les boissons au soja non lactées et peut appliquer une base de tarification au détail différente en excluant la restauration et certains formats de conditionnement. |

Globalement, l'écart provient principalement des limites du périmètre et de la manière dont la tarification est appliquée selon les canaux et les formats, et non d'une seule hypothèse de taux de croissance. Lorsque la définition du produit reste cohérente et que la tarification est rattachée à des combinaisons observables de conditionnement et de canal, la taille de marché qui en résulte devient plus facile à auditer et à reproduire d'année en année.

Questions Clés Auxquelles Répond le Rapport

Quelle est la taille du marché européen des boissons au soja en 2026 ?

La taille du marché européen des boissons au soja est de 2,04 milliards USD en 2026 et devrait atteindre 2,69 milliards USD d'ici 2031.

Quel pays domine les ventes de boissons au soja en Europe ?

L'Allemagne détient la plus grande part à 28,35 % de la valeur régionale, soutenue par une forte pénétration dans les ménages et une solide distribution au détail.

Qu'est-ce qui stimule la croissance du yaourt à boire à base de soja ?

La fortification probiotique, une durée de conservation ambiante de 30 jours et le référencement croissant dans le canal des pharmacies propulsent le yaourt à boire avec un CAGR de 7,83 %.

Quel est le canal de distribution à la croissance la plus rapide pour les boissons au soja ?

Les pharmacies et parapharmacies se développent à un CAGR de 6,74 % alors que les consommateurs recherchent des boissons fortifiées et fonctionnelles bénéficiant d'une recommandation des professionnels de santé.

Dernière mise à jour de la page le: