Taille et part du marché européen des batteries pour véhicules électriques hybrides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

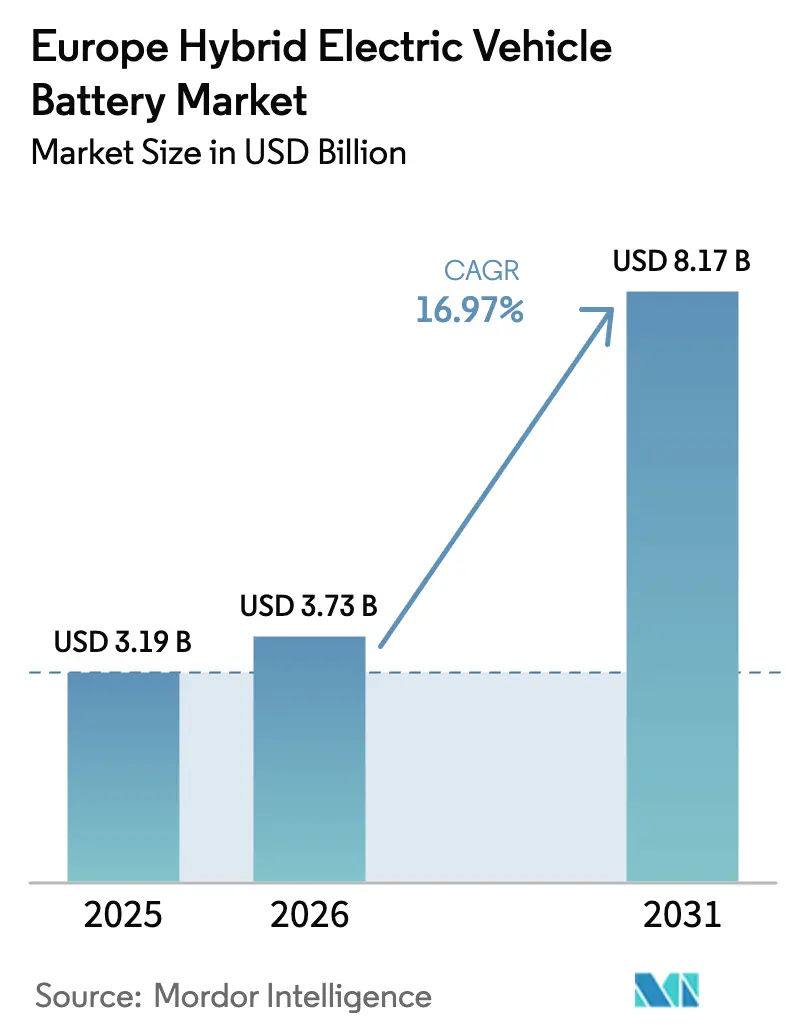

| Taille du marché de l'année de base (2025) | 3.19 Milliards de dollars |

| Taille du Marché (2026) | 3.73 Milliards de dollars |

| Taille du Marché (2031) | 8.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.97% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des batteries pour véhicules électriques hybrides par Mordor Intelligence

La taille du marché européen des batteries pour véhicules électriques hybrides devrait passer de 3,19 milliards USD en 2025 à 3,73 milliards USD en 2026 et devrait atteindre 8,17 milliards USD d'ici 2031, à un CAGR de 16,97 % sur la période 2026-2031.[1]Commission européenne, "Proposition de normes de performance en matière d'émissions de CO₂," ec.europa.eu La pénétration des hybrides légers progresse en avance sur les variantes complètes et rechargeables, car la technologie offre des gains d'économie de carburant de 10 à 15 % à environ un tiers du coût système d'un hybride complet, préservant les marges tout en évitant les coûteuses infrastructures de recharge.[2]Stellantis, "Stratégie d'électrification 2024," stellantis.com Les chimies lithium-ion ont dominé en 2024 avec 78,2 % du volume, les fabricants de cellules cherchant à réduire les coûts matériaux et à renforcer la résilience des chaînes d'approvisionnement. Les fournisseurs asiatiques représentent encore environ 60 % de la capacité européenne installée, mais de nouveaux investissements en gigafactories en Espagne, en Hongrie et en Pologne réduisent les délais logistiques et positionnent les acteurs nationaux pour des gains de parts de marché futurs.

Principaux enseignements du rapport

- Par degré d'hybridation, les hybrides légers ont dominé avec une part de revenus de 46,70 % du marché européen des batteries pour véhicules électriques hybrides en 2025 ; les hybrides rechargeables devraient afficher le CAGR le plus élevé à 19,24 % jusqu'en 2031.

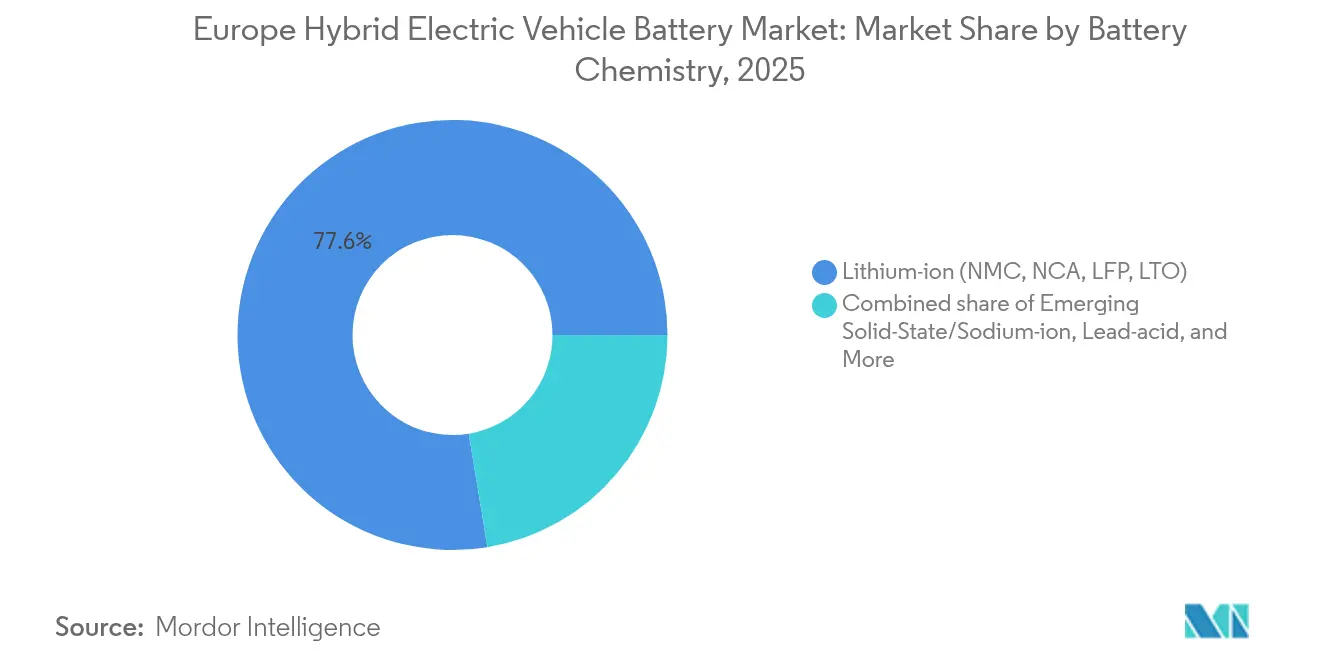

- Par chimie de batterie, le lithium-ion a représenté 77,60 % de la taille du marché européen des batteries pour véhicules électriques hybrides en 2025 et devrait enregistrer un CAGR de 15,52 % durant 2026-2031.

- Par classe de véhicule, les voitures particulières ont capté 61,20 % de la part du marché européen des batteries pour véhicules électriques hybrides en 2025, tandis que les véhicules commerciaux devraient se développer à un CAGR de 22,35 % jusqu'en 2031.

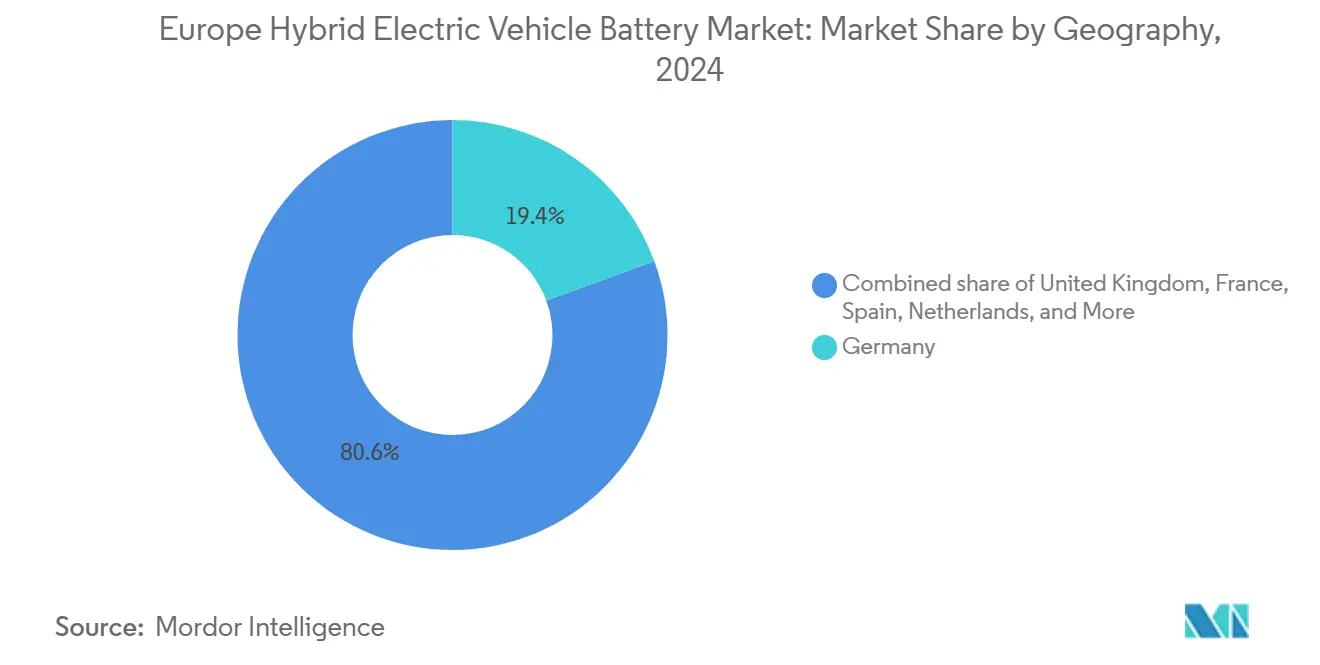

- Par géographie, l'Allemagne a représenté 19,10 % de la part des revenus du marché européen des batteries pour véhicules électriques hybrides en 2025 ; l'Espagne est en passe d'enregistrer le CAGR le plus rapide à 22,08 % sur la période de prévision.

- LG Energy Solution, Samsung SDI, CATL, Panasonic et SK On détenaient collectivement environ 60 % de la capacité de fabrication de cellules dans la région en 2024.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des batteries pour véhicules électriques hybrides

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des volumes de production de véhicules électriques hybrides alignée sur les objectifs de flotte CO₂ de l'UE | 4.20% | À l'échelle de l'UE, plus marquée en Allemagne, en France, en Italie | Court terme (≤ 2 ans) |

| Investissements en gigafactories dans la région d'Europe centrale et orientale localisant les chaînes d'approvisionnement | 3.80% | Pologne, Hongrie, République tchèque, Slovaquie | Moyen terme (2-4 ans) |

| Baisse des prix des packs lithium-ion en Europe | 2.10% | À l'échelle de l'UE, notamment en Espagne et en Allemagne | Court terme (≤ 2 ans) |

| Incitations de la réglementation européenne sur les batteries durables | 2.90% | À l'échelle de l'UE, conformité anticipée dans les pays nordiques | Moyen terme (2-4 ans) |

| Essor des architectures hybrides légères 48 V | 3.50% | Allemagne, Royaume-Uni, France, Italie | Court terme (≤ 2 ans) |

| Émergence des batteries sodium-ion pour les hybrides à faible coût | 1.00% | Espagne, Europe de l'Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des volumes de production de véhicules électriques hybrides alignée sur les objectifs de flotte CO₂ de l'UE

Les constructeurs automobiles doivent respecter le plafond moyen de flotte 2025 de 93,6 g/km, réduit par rapport à 115,1 g/km en 2021, ou payer 95 EUR pour chaque gramme excédentaire par véhicule vendu, ce qui pousse les marques à standardiser les groupes motopropulseurs hybrides sur les modèles à fort volume des segments B et C. Stellantis, Renault et Volkswagen ont élargi leurs offres 48 volts en 2024, chacun tirant parti de systèmes alterno-démarreurs à courroie qui réduisent d'environ 12 g/km les émissions lors de l'homologation pour un surcoût inférieur à 1 000 EUR. Étant donné que les super-crédits pour les véhicules à zéro et faibles émissions peuvent encore être appliqués jusqu'en 2025, la production d'hybrides aujourd'hui génère une marge de conformité pendant que l'infrastructure pour véhicules électriques à batterie se développe. Cette architecture réglementaire verrouille donc une demande de base pour les cellules lithium-ion jusqu'en 2027 au moins, après quoi les objectifs plus stricts de 2030 intensifieront la pression en faveur de l'électrification.

Investissements en gigafactories dans la région d'Europe centrale et orientale localisant les chaînes d'approvisionnement

Plus de 15 milliards EUR ont été engagés pour de nouvelles usines de cellules en Hongrie, en Pologne et en Slovaquie en 2024, menés par l'installation de 100 GWh de CATL à Debrecen et l'expansion de LG Energy Solution à Wrocław jusqu'à 70 GWh. L'arbitrage de main-d'œuvre de 15 à 20 % par rapport à l'Europe occidentale, associé à la proximité en flux tendu des centres d'assemblage allemands, réduit les délais de livraison des packs à moins de 24 heures. Le cofinancement de l'Alliance européenne des batteries accélère les projets en amont de précurseurs de cathodes et de séparateurs qui substituent les intrants d'origine asiatique, réduisant simultanément le CO₂ incorporé par kWh. À mesure que les déclarations d'empreinte carbone deviennent obligatoires, les chaînes d'approvisionnement locales acquièrent un avantage stratégique.

Essor des architectures hybrides légères 48 V

Les packs hybrides légers de 0,5 à 1,5 kWh ont capté 47,5 % des revenus en 2024 et sont en passe d'afficher un CAGR de 19,6 % jusqu'en 2030. La Peugeot 308, l'Opel Astra et plusieurs modèles Mercedes-Benz intègrent désormais des systèmes 48 volts, permettant la navigation en roue libre moteur coupé et le remplissage de couple.[3]Mercedes-Benz Group, "Note technique sur le groupe motopropulseur 48 V," group.mercedes-benz.com Le coût incrémental typique reste inférieur à 1 000 EUR, une fraction des dépenses d'un hybride complet, faisant de ce format le levier de conformité par défaut pour les plateformes grand public jusqu'à ce que les réseaux de recharge soient universels.

Incitations de la réglementation européenne sur les batteries durables

Le règlement (UE) 2023/1542 impose des niveaux minimaux de contenu recyclé et la divulgation du CO₂ sur le cycle de vie à partir de 2025, modifiant fondamentalement la logique d'approvisionnement vers une production à faible émission de carbone et un recyclage en boucle fermée.[4]CATL, "Annonce de la gigafactory de Debrecen," catl.com L'usine de Northvolt à Skellefteå et le futur site de Volkswagen à Sagunto s'appuient tous deux sur plus de 90 % d'énergie renouvelable, ramenant les émissions sur le cycle de vie en dessous de 50 kg CO₂/kWh. Les constructeurs automobiles intègrent la prime de conformité, estimée à 50-80 EUR/kWh, directement dans les contrats d'approvisionnement, créant une quasi-subvention pour la fabrication nationale de cellules et encourageant le sodium-ion sans cobalt pour les hybrides d'entrée de gamme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des coûts des minéraux critiques | −2.7% | À l'échelle de l'UE, affecte les utilisateurs de NMC | Court terme (≤ 2 ans) |

| Réorientation des dépenses d'investissement des constructeurs vers les plateformes entièrement électriques à batterie | −3.1% | Allemagne, France, Royaume-Uni, Suède | Moyen terme (2-4 ans) |

| Complexité réglementaire du transport transfrontalier de batteries | −0.8% | Corridors de l'UE | Court terme (≤ 2 ans) |

| Essor des hybrides à moteur à combustion interne à hydrogène détournant les investissements | −0.4% | Allemagne, Pays-Bas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts des minéraux critiques

Les prix du carbonate de lithium se sont effondrés de 80 000 USD/t fin 2022 à près de 10 000 USD/t en décembre 2024, tandis que le sulfate de nickel a oscillé de 7 000 USD/t en l'espace d'une seule année. De telles turbulences compriment les marges sur les contrats d'approvisionnement à prix fixe, en particulier pour les nouveaux entrants européens de plus petite taille qui manquent d'intégration verticale. Les investisseurs exigent désormais des clauses d'ajustement des prix ou des participations en capital dans des mines en amont avant de financer des expansions de capacité, retardant plusieurs calendriers de gigafactories.

Réorientation des dépenses d'investissement des constructeurs vers les plateformes entièrement électriques à batterie

Volkswagen a réservé 180 milliards EUR à l'électrification jusqu'en 2028, consacrant 60 % aux architectures natives pour véhicules électriques à batterie qui déprioritisent la R&D sur les hybrides. Stellantis ne prévoit que des plateformes dérivées de véhicules électriques à batterie après 2027, et Mercedes-Benz a réduit sa gamme de véhicules hybrides rechargeables de 30 % en 2024. Cette réallocation contraint la demande à long terme de batteries pour hybrides et signale que les futurs achats se réorienteront vers des cellules cylindriques 4680 et prismatiques LFP optimisées pour les véhicules électriques à batterie, augmentant le risque d'actifs échoués dans les usines calibrées pour les volumes de cellules en poche destinées aux hybrides.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par chimie de batterie : le LFP élargit sa portée tandis que le tout-solide cible les hybrides rechargeables haut de gamme

Le lithium-ion représentait 77,60 % de la demande 2025, les variantes NMC à haute teneur en nickel alimentant les hybrides rechargeables qui nécessitent une densité énergétique de 250 à 280 Wh/kg. Le LFP a gagné des parts dans les hybrides légers grâce à une durabilité de 3 000 cycles et des chaînes d'approvisionnement sans cobalt, un exploit démontré par le pack Blade de BYD qui a réduit le coût système de 30 % pour les modèles Stellantis. Les formats sodium-ion émergents et tout-solide devraient croître de 30,90 % par an mais resteront à petite échelle jusqu'après 2026, lorsque la ligne pilote de Northvolt en Suède commencera la production en série pour les hybrides d'entrée de gamme. L'hydrure métallique de nickel a reculé à 7,60 % de part alors que Toyota a fait la transition de ses nouvelles sorties européennes vers le lithium-ion. Le marché européen des batteries pour véhicules électriques hybrides connaît une bifurcation des chimies : les hybrides légers sensibles aux coûts gravitent vers le LFP et le sodium-ion, les hybrides rechargeables axés sur la performance conservent le NMC à haute teneur en nickel, et les variantes ultra-premium pilotent des cellules tout-solide.

Les chimies avancées introduisent une complexité de recyclage. Les packs tout-solide utilisant des électrolytes à base de sulfures nécessitent de nouvelles étapes de démantèlement et de récupération que peu de recycleurs européens sont prêts à mettre à l'échelle. Simultanément, les formats sans cobalt allègent les obligations au titre du règlement 2023/1542, permettant aux constructeurs d'économiser la prime de conformité de 50 à 80 EUR/kWh attachée aux cellules à haute teneur en cobalt. Ces évolutions exigent que les gigafactories conçoivent des lignes flexibles capables de changer de chimie sans arrêt prolongé, une capacité que les acteurs asiatiques établis démontrent déjà et que les nouveaux acteurs européens doivent reproduire rapidement.

Par degré d'hybridation : les gains des hybrides légers persistent, les hybrides rechargeables affrontent les vents contraires des politiques

Le marché européen des batteries pour véhicules électriques hybrides a enregistré 46,70 % de revenus provenant des hybrides légers en 2025, et cette cohorte progressera de 18,64 % par an jusqu'en 2031. Des coûts système aussi bas que 800 EUR font du 48 volts le levier de conformité dominant pour des modèles tels que la Volkswagen Golf et la Renault Clio. Les hybrides complets, typifiés par le système e-CVT de Toyota, détenaient une part de 28,40 % mais font face à un CAGR plus lent de 10,60 % alors que les marques européennes réorientent leurs budgets d'ingénierie. Les hybrides rechargeables ont revendiqué 22,00 % des revenus mais sont vulnérables après que l'Allemagne et le Royaume-Uni ont supprimé les incitations à l'achat, érodant la parité du coût total de possession avec les véhicules électriques à batterie.

Les données d'utilisation réelle amplifient la pression. Une étude de Transport & Environment de 2024 a révélé que les hybrides rechargeables de flotte parcourent moins de la moitié de leurs kilomètres en mode électrique, incitant les décideurs politiques à envisager des tests de facteur d'utilisation plus stricts. En l'absence d'avantages fiscaux, les acheteurs se tournent soit vers des hybrides légers moins coûteux, soit vers des véhicules électriques à batterie à mesure que les réseaux de recharge s'améliorent. Les conceptions à prolongateur d'autonomie restent en dessous de 2,90 % de part en raison de la complexité d'intégration et ne devraient pas se développer avant 2031.

Par classe de tension : les plateformes 800 volts passent des véhicules électriques à batterie aux hybrides rechargeables haut de gamme

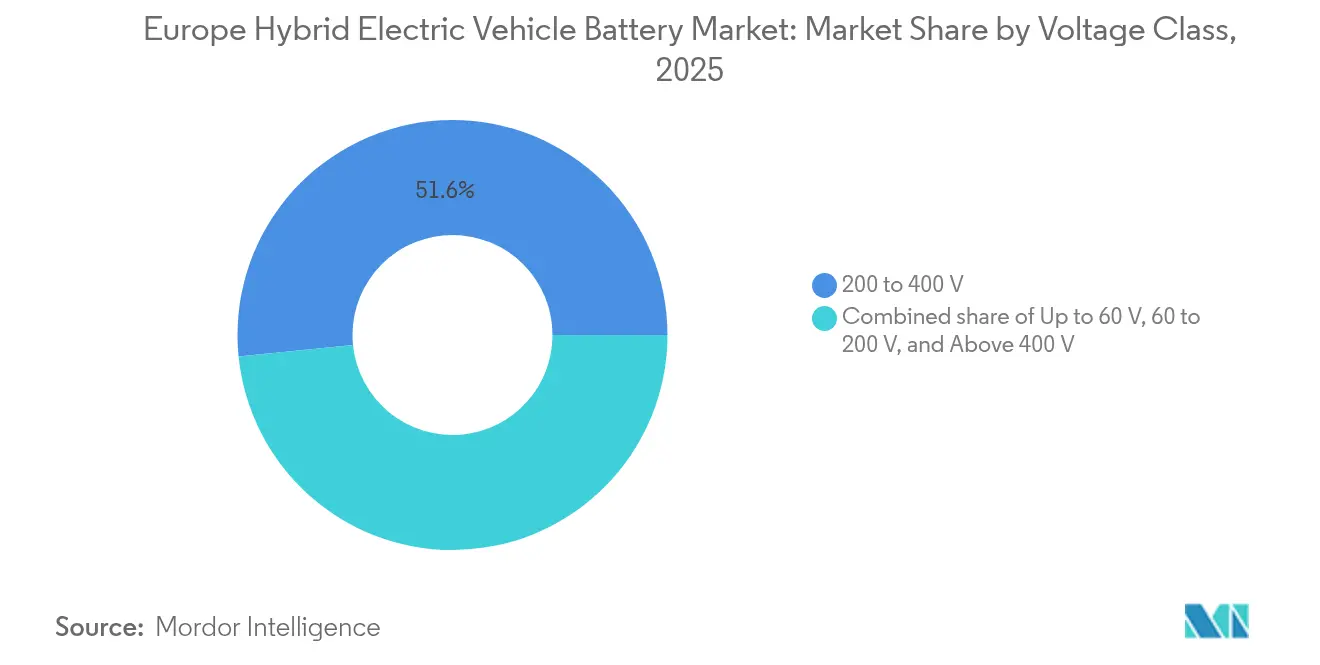

L'architecture de tension délimite des niveaux de performance clairs au sein du marché européen des batteries pour véhicules électriques hybrides. Les systèmes dans la plage 200-400 V détenaient encore 51,60 % de part en 2025, alimentant les hybrides légers et complets grand public. Pourtant, l'adoption de plateformes 800 V dans des modèles rechargeables tels que le Cayenne E-Hybrid de Porsche pousse la bande au-dessus de 400 V vers un CAGR de 20,95 %. La recharge de 10 à 80 % en environ 11 minutes aligne les attentes des utilisateurs sur celles des véhicules électriques à batterie haut de gamme, et la masse de cuivre réduite allège le poids du véhicule.

La classe jusqu'à 60 V, essentiellement 48 V, représentait une part de 34,70 % et progressera de 17,25 % par an à mesure que les constructeurs soucieux des coûts déploient des alterno-démarreurs à courroie sur les segments d'entrée de gamme. L'harmonisation des tensions entre les lignes hybrides et électriques à batterie permet la réutilisation des onduleurs et des moteurs sur les plateformes, alimentant les économies d'échelle. L'infrastructure reste un facteur limitant : seulement 12 % des bornes de recharge publiques européennes fournissaient une puissance de 350 kW en 2024. Néanmoins, les arguments de pérennité poussent les constructeurs à intégrer la compatibilité 800 V même si la recharge publique est en retard, préparant le terrain pour un déblocage rapide des capacités une fois que le réseau aura rattrapé son retard.

Par classe de véhicule : l'électrification de la logistique accélère le segment des véhicules commerciaux

Les voitures particulières ont généré 61,20 % des revenus 2025 au sein du marché européen des batteries pour véhicules électriques hybrides, portées par l'adoption d'hybrides légers axée sur la conformité dans les berlines compactes du segment C à fort volume. Les véhicules commerciaux, cependant, seront les plus rapides à croître avec un CAGR de 22,35 % jusqu'en 2031, soutenus par les zones à zéro émission dans plus de 300 villes et les gestionnaires de flotte cherchant à se couvrir contre les coûts du diesel. Volvo Trucks a livré 1 200 camions de distribution hybrides en 2024, et l'eCitaro hybride de Daimler a capté 18 % des commandes de bus électriques, montrant que les municipalités apprécient la sécurité d'autonomie qu'offre un groupe motopropulseur à combustion de secours. Pourtant, les pénalités de charge utile demeurent. Les groupes motopropulseurs hybrides ajoutent jusqu'à 500 kg, réduisant la capacité et affectant le coût total. La parité dépend du maintien du diesel au-dessus de 1,50 EUR/L et d'un kilométrage annuel dépassant 50 000 km, conditions que l'on trouve principalement dans la livraison de colis en milieu urbain. Les équipements hors route, une niche représentant 2,90 % de part, bénéficient néanmoins de cycles hybrides qui réduisent la consommation de carburant au ralenti de 30 %, faisant des excavateurs et des chargeurs des adopteurs précoces dans le secteur de la construction en Scandinavie.

Analyse géographique

L'Allemagne a représenté 19,10 % des revenus du marché européen des batteries pour véhicules électriques hybrides en 2025 en raison des empreintes de production concentrées de Volkswagen, BMW et Mercedes-Benz. Les usines de CATL à Erfurt et de LG Energy Solution à Wrocław approvisionnent les lignes allemandes en moins de 24 heures, permettant des changements de chimie à court préavis. Bien que les suppressions de subventions constituent des vents contraires, le marché projette toujours un CAGR de 14,21 % jusqu'en 2031 à mesure que les hybrides de véhicules commerciaux se développent dans les corridors de fret urbain tels que Berlin et Hambourg.

L'Espagne est appelée à être le moteur de croissance de la région avec un CAGR de 22,08 %, soutenue par 3 milliards EUR de cofinancement public dans le cadre du programme PERTE et l'usine de 40 GWh de Volkswagen à Sagunto qui tirera parti de l'énergie solaire à faible coût pour atteindre des empreintes inférieures à 50 kg CO₂/kWh. La ligne pilote tout-solide de Basquevolt promet un approvisionnement local pour le segment premium à partir de 2027, renforçant l'ambition de l'Espagne d'ancrer une chaîne de valeur complète des matières premières aux packs.

La France, le Royaume-Uni et l'Italie détenaient collectivement une part de 27,60 % en 2025. Automotive Cells Company en France a retardé sa montée en cadence à Douvrin, reflétant des perspectives plus faibles pour les hybrides rechargeables, mais la demande à long terme reste soutenue par les modèles Stellantis. Le Royaume-Uni attire des investissements via le programme de subventions de 350 millions GBP de l'Advanced Propulsion Centre, incitant Tata et Envision AESC à dépasser 70 GWh combinés. Le projet Italvolt en Italie vise 45 GWh d'ici 2027 malgré des obstacles de financement, en ciblant des contrats d'approvisionnement avec Stellantis et les nouveaux constructeurs chinois.

Paysage concurrentiel

La concentration du marché est modérée. Les cinq plus grands fournisseurs contrôlent environ 60 % de la capacité, menés par les empreintes de LG Energy Solution en Pologne et en Hongrie, le campus élargi de Samsung SDI à Göd et la nouvelle super-usine de CATL à Debrecen. Chacun poursuit des acquisitions en amont pour amortir la volatilité des minéraux ; la participation de 20 % de LG dans Liontown Resources sécurise 150 000 t/an d'approvisionnement en spodumène.

Les challengers européens se heurtent à des lacunes d'échelle et de capital. Le dépôt de bilan en vertu du chapitre 11 de Northvolt en septembre 2024 a illustré le risque d'exécution lorsque les retards de montée en cadence rencontrent la hausse des taux d'intérêt et la prudence des constructeurs automobiles en matière d'engagements d'achat. Automotive Cells Company, Verkor et FREYR continuent de rechercher un financement mixte auprès de la Banque européenne d'investissement, de constructeurs automobiles stratégiques et de fonds souverains.

La différenciation technologique s'intensifie. Les structures cellule-à-pack Blade de BYD et Qilin de CATL réduisent la masse de 10 à 15 % et abaissent le coût de 10 à 15 USD/kWh, forçant les concurrents à adopter des conceptions structurelles similaires. Les dépôts de brevets tout-solide ont augmenté de 40 % en glissement annuel en 2024, mais la maturité de fabrication accuse un retard d'au moins quatre ans, ce qui suggère que les acteurs établis commercialiseront des améliorations par étapes avant que les perturbateurs ne passent à l'échelle.

Leaders du secteur européen des batteries pour véhicules électriques hybrides

Panasonic Holdings Corporation

LG Energy Solution

Samsung SDI Co., Ltd.

CATL Europe (filiale de CATL)

Northvolt AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : Northvolt AB a déposé une demande de protection au titre du chapitre 11 après que des dépassements de coûts et des annulations de contrats ont laissé 5,8 milliards USD de dettes, déclenchant des discussions de restructuration avec Volkswagen et BMW.

- Août 2024 : CATL a commencé la production d'essai dans son usine de 100 GWh à Debrecen, la plus grande installation de batteries d'Europe, avec des livraisons commerciales prévues pour le premier trimestre 2025.

- Juillet 2024 : PowerCo de Volkswagen a posé la première pierre de la gigafactory de 40 GWh à Sagunto en Espagne avec 3 milliards EUR de cofinancement public.

- Juin 2024 : LG Energy Solution a signé un accord d'approvisionnement de 10 ans et 200 GWh avec Volkswagen couvrant des cellules cylindriques 4680 et prismatiques approvisionnées depuis les lignes de Pologne et de Hongrie.

Périmètre du rapport sur le marché européen des batteries pour véhicules électriques hybrides

Une batterie de véhicule électrique hybride est un système de stockage d'énergie rechargeable qui alimente le moteur électrique d'un véhicule hybride. Les véhicules électriques hybrides combinent un moteur à combustion interne conventionnel avec un système de propulsion électrique. La batterie d'un véhicule électrique hybride est essentielle pour capter et stocker l'énergie, notamment lors du freinage régénératif, et pour fournir une puissance supplémentaire lors des accélérations.

Le marché européen des batteries pour véhicules électriques hybrides est segmenté par chimie de batterie (lithium-ion (NMC, NCA, LFP, LTO), hydrure métallique de nickel (NiMH), plomb-acide, tout-solide/sodium-ion émergents), par degré d'hybridation (hybride léger (MHEV 48 V), hybride complet (HEV), hybride rechargeable (PHEV), hybride à prolongateur d'autonomie), par classe de tension (jusqu'à 60 V, 60 à 200 V, 200 à 400 V, au-dessus de 400 V), par classe de véhicule (voitures particulières, véhicules commerciaux, deux-/trois-roues, hors route et spéciaux), par géographie (Allemagne, Royaume-Uni, France, Italie, Espagne, Pays-Bas, Norvège, Russie, reste de l'Europe). Le rapport couvre également la taille du marché et les prévisions pour le marché européen des batteries pour véhicules électriques hybrides dans les principaux pays. Le rapport propose la taille du marché et les prévisions en revenus (USD) pour l'ensemble des éléments ci-dessus.

| Lithium-ion (NMC, NCA, LFP, LTO) |

| Hydrure métallique de nickel (NiMH) |

| Plomb-acide |

| Tout-solide/sodium-ion émergents |

| Hybride léger (MHEV 48 V) |

| Hybride complet (HEV) |

| Hybride rechargeable (PHEV) |

| Hybride à prolongateur d'autonomie |

| Jusqu'à 60 V |

| 60 à 200 V |

| 200 à 400 V |

| Au-dessus de 400 V |

| Voitures particulières |

| Véhicules commerciaux |

| Deux-/trois-roues |

| Hors route et spéciaux |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Norvège |

| Russie |

| Reste de l'Europe |

| Par chimie de batterie | Lithium-ion (NMC, NCA, LFP, LTO) |

| Hydrure métallique de nickel (NiMH) | |

| Plomb-acide | |

| Tout-solide/sodium-ion émergents | |

| Par degré d'hybridation | Hybride léger (MHEV 48 V) |

| Hybride complet (HEV) | |

| Hybride rechargeable (PHEV) | |

| Hybride à prolongateur d'autonomie | |

| Par classe de tension | Jusqu'à 60 V |

| 60 à 200 V | |

| 200 à 400 V | |

| Au-dessus de 400 V | |

| Par classe de véhicule | Voitures particulières |

| Véhicules commerciaux | |

| Deux-/trois-roues | |

| Hors route et spéciaux | |

| Par géographie | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Norvège | |

| Russie | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché européen des batteries pour véhicules électriques hybrides en 2026 ?

Il est estimé à 3,73 milliards USD, progressant vers 8,17 milliards USD d'ici 2031 sous un CAGR de 16,97 %.

Quelle chimie de batterie connaît la croissance la plus rapide dans les hybrides européens ?

Les chimies sodium-ion et tout-solide émergentes devraient se développer à environ 30,9 % de CAGR, bien qu'elles restent en phase de pré-commercialisation jusqu'après 2026.

Pourquoi les hybrides légers 48 volts sont-ils si populaires en Europe ?

Ils réduisent la consommation de carburant de 10 à 15 % pour un coût incrémental inférieur à 1 000 EUR, ce qui en fait la voie la moins coûteuse pour respecter les objectifs CO₂ de l'UE sans infrastructure de recharge.

Quel pays sera le marché européen à la croissance la plus rapide pour les batteries hybrides ?

L'Espagne devrait afficher un CAGR de 22,08 % jusqu'en 2031 grâce à un fort financement public et à plusieurs nouvelles gigafactories.

Quelle part de capacité les fournisseurs asiatiques détiennent-ils en Europe ?

LG Energy Solution, Samsung SDI, CATL, Panasonic et SK On contrôlent ensemble environ 60 % de la capacité de fabrication de cellules européenne installée.

Quelles nouvelles réglementations de l'UE affectent les fournisseurs de batteries après 2024 ?

Le règlement (UE) 2023/1542 impose la divulgation du CO₂ sur le cycle de vie à partir de 2025 et des seuils minimaux de contenu recyclé à partir de 2026, remodelant les stratégies d'approvisionnement et de recyclage.

Dernière mise à jour de la page le: