Tamanho e Participação do Mercado de Baterias para Veículos Elétricos Híbridos da Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

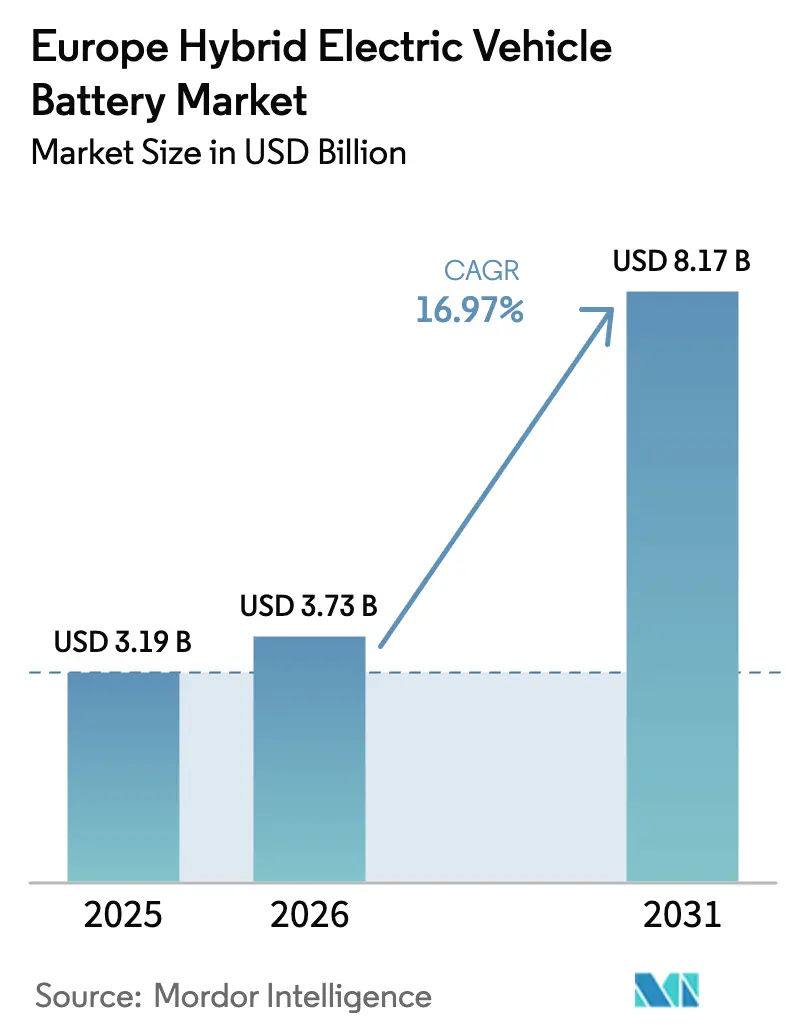

| Tamanho do mercado no ano base (2025) | 3.19 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.97% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Baterias para Veículos Elétricos Híbridos da Europa por Mordor Intelligence

O tamanho do mercado de baterias para veículos elétricos híbridos da Europa deverá crescer de USD 3,19 bilhões em 2025 para USD 3,73 bilhões em 2026 e está previsto para atingir USD 8,17 bilhões até 2031 a um CAGR de 16,97% no período 2026-2031.[1]Comissão Europeia, "Proposta de Padrões de Desempenho de Emissões de CO₂," ec.europa.eu A penetração dos híbridos leves está crescendo à frente das variantes completas e plug-in porque a tecnologia proporciona ganhos de eficiência de combustível de 10-15% a aproximadamente um terço do custo do sistema de um híbrido completo, preservando a margem enquanto evita a construção de infraestrutura de carregamento dispendiosa.[2]Stellantis, "Estratégia de Eletrificação 2024," stellantis.com As químicas de íons de lítio dominaram em 2024 com 78,2% do volume, à medida que os fabricantes de células buscam menor custo de materiais e resiliência da cadeia de suprimentos. Os fornecedores asiáticos ainda respondem por cerca de 60% da capacidade instalada europeia, mas novos investimentos em gigafábricas na Espanha, Hungria e Polônia estão reduzindo os prazos de entrega logísticos e posicionando os participantes domésticos para ganhos futuros de participação de mercado.

Principais Conclusões do Relatório

- Por grau de hibridização, os híbridos leves lideraram com 46,70% de participação de receita do mercado europeu de baterias para veículos elétricos híbridos em 2025; os híbridos plug-in devem registrar o maior CAGR de 19,24% até 2031.

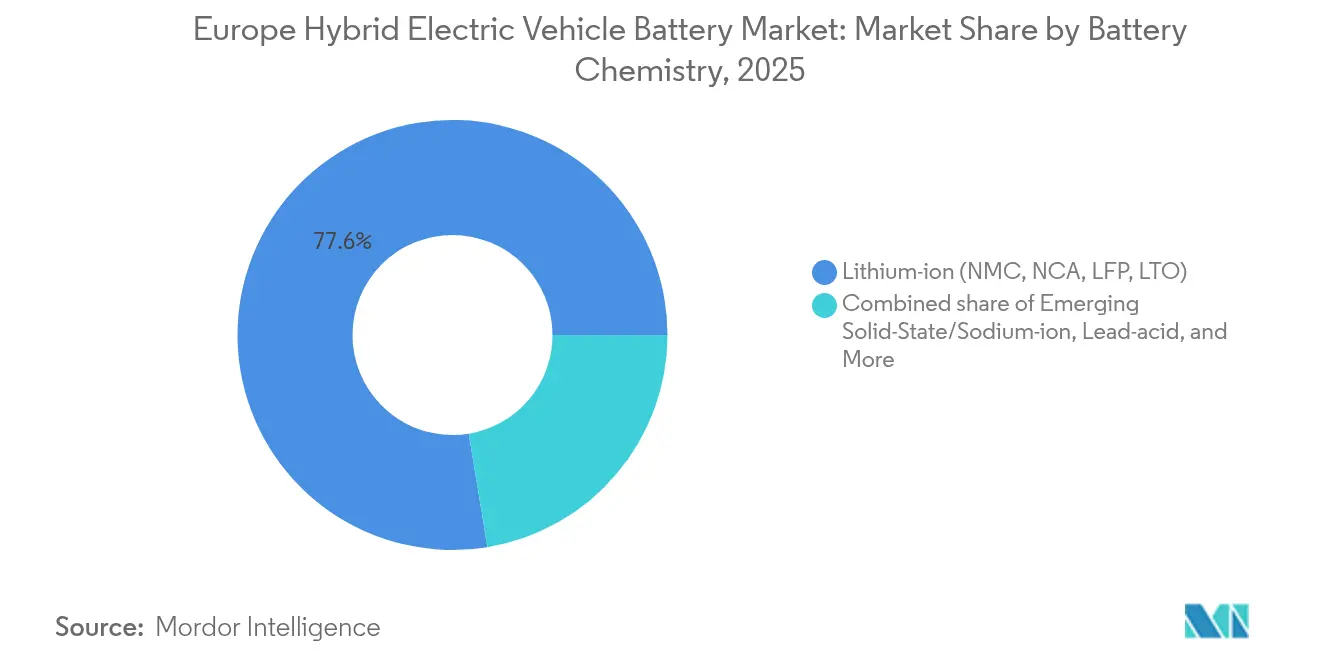

- Por química de bateria, os íons de lítio comandaram 77,60% de participação do tamanho do mercado europeu de baterias para veículos elétricos híbridos em 2025 e está previsto para registrar um CAGR de 15,52% durante 2026-2031.

- Por classe de veículo, os automóveis de passageiros capturaram 61,20% da participação do mercado europeu de baterias para veículos elétricos híbridos em 2025, enquanto os veículos comerciais devem expandir a um CAGR de 22,35% até 2031.

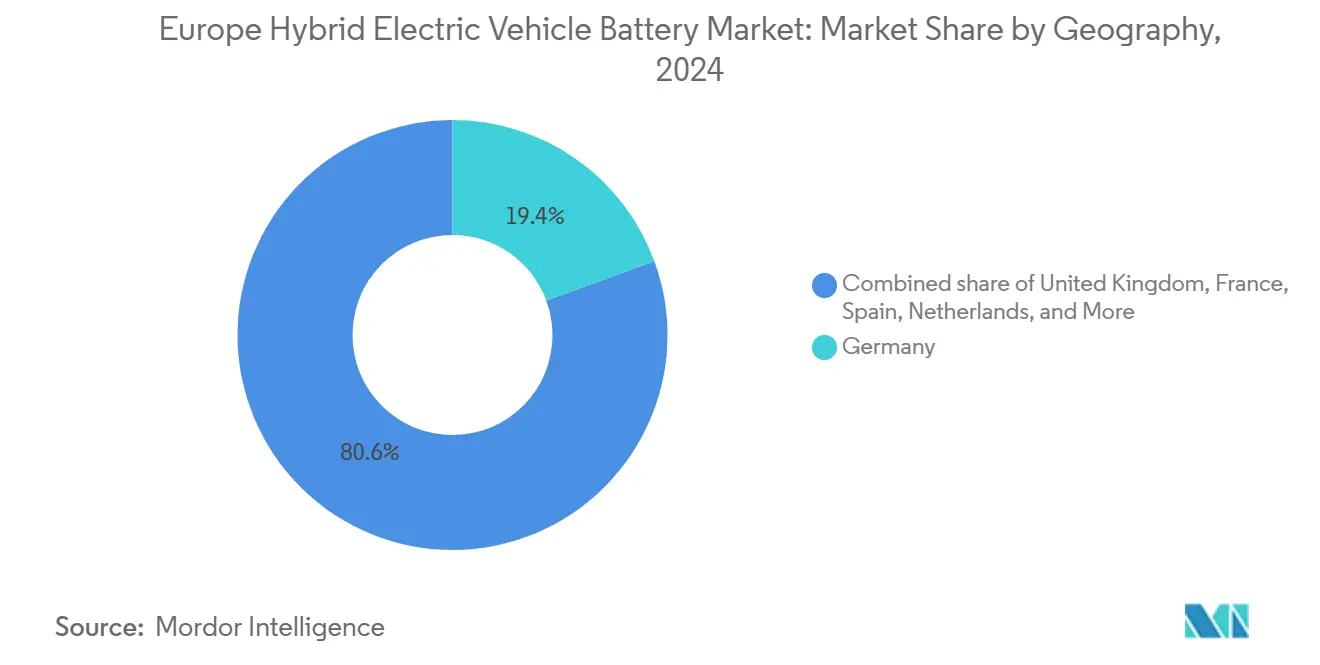

- Por geografia, a Alemanha respondeu por 19,10% da participação de receita do mercado europeu de baterias para veículos elétricos híbridos em 2025; a Espanha está no caminho para registrar o CAGR mais rápido de 22,08% ao longo do período de previsão.

- LG Energy Solution, Samsung SDI, CATL, Panasonic e SK On detinham coletivamente cerca de 60% da capacidade de fabricação de células na região em 2024.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Baterias para Veículos Elétricos Híbridos da Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos volumes de produção de VEH alinhados com as metas de frota de CO₂ da UE | 4.20% | Em toda a UE, mais forte na Alemanha, França, Itália | Curto prazo (≤ 2 anos) |

| Investimentos em gigafábricas na região da Europa Central e Oriental localizando cadeias de suprimentos | 3.80% | Polônia, Hungria, República Tcheca, Eslováquia | Médio prazo (2-4 anos) |

| Queda nos preços dos pacotes de íons de lítio na Europa | 2.10% | Em toda a UE, especialmente Espanha, Alemanha | Curto prazo (≤ 2 anos) |

| Incentivos da regulamentação de baterias sustentáveis da UE | 2.90% | Em toda a UE, conformidade antecipada nos países nórdicos | Médio prazo (2-4 anos) |

| Aumento nas arquiteturas de híbridos leves de 48 V | 3.50% | Alemanha, Reino Unido, França, Itália | Curto prazo (≤ 2 anos) |

| Surgimento de baterias de íons de sódio para híbridos de baixo custo | 1.00% | Espanha, Europa Oriental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Volumes de Produção de VEH Alinhados com as Metas de Frota de CO₂ da UE

Os fabricantes de automóveis devem cumprir o teto médio de frota de 2025 de 93,6 g/km, reduzido de 115,1 g/km em 2021, ou pagar EUR 95 por cada grama excedente por veículo vendido, pressionando as marcas a padronizar os trens de força híbridos nos modelos de alto volume dos segmentos B e C. Stellantis, Renault e Volkswagen expandiram as ofertas de 48 volts em 2024, cada um aproveitando sistemas de gerador-motor de correia que reduzem aproximadamente 12 g/km das emissões de homologação por menos de EUR 1.000 de custo adicional. Como os supercréditos para veículos de zero e baixa emissão ainda podem ser aplicados até 2025, a fabricação de híbridos hoje gera margem de conformidade enquanto a infraestrutura de VEB escala. Essa arquitetura regulatória, portanto, consolida a demanda de base por células de íons de lítio até pelo menos 2027, após o qual as metas mais rígidas de 2030 intensificarão a pressão de eletrificação.

Investimentos em Gigafábricas na Região da Europa Central e Oriental Localizando Cadeias de Suprimentos

Mais de EUR 15 bilhões foram comprometidos com novas plantas de células na Hungria, Polônia e Eslováquia durante 2024, liderados pela instalação de 100 GWh da CATL em Debrecen e pela expansão da LG Energy Solution em Wrocław para 70 GWh. A arbitragem de mão de obra de 15-20% em relação à Europa Ocidental, além da proximidade just-in-time com os centros de montagem alemães, reduz os prazos de entrega de pacotes para menos de 24 horas. O cofinanciamento da Aliança Europeia de Baterias está acelerando projetos de precursores de cátodo e separadores upstream que substituem insumos de origem asiática, reduzindo simultaneamente o CO₂ incorporado por kWh. À medida que as declarações de pegada de carbono se tornam obrigatórias, as cadeias de suprimentos locais ganham uma vantagem estratégica.

Aumento nas Arquiteturas de Híbridos Leves de 48 V

Os pacotes de híbridos leves de 0,5-1,5 kWh capturaram 47,5% da receita em 2024 e estão no caminho para um CAGR de 19,6% até 2030. Peugeot 308, Opel Astra e vários modelos Mercedes-Benz agora integram sistemas de 48 volts, permitindo a marcha com motor desligado e o preenchimento de torque.[3]Mercedes-Benz Group, "Resumo Técnico do Trem de Força de 48 V," group.mercedes-benz.com O custo incremental típico permanece abaixo de EUR 1.000, uma fração dos gastos com híbridos completos, tornando o formato a alavanca de conformidade padrão para plataformas de mercado de massa até que as redes de carregamento sejam universais.

Incentivos da Regulamentação de Baterias Sustentáveis da UE

O Regulamento (UE) 2023/1542 impõe níveis mínimos de conteúdo reciclado e divulgação do ciclo de vida de CO₂ a partir de 2025, mudando fundamentalmente a lógica de fornecimento em direção à produção de baixo carbono e à reciclagem em circuito fechado.[4]CATL, "Anúncio da Gigafábrica de Debrecen," catl.com A planta da Northvolt em Skellefteå e o futuro local da Volkswagen em Sagunto dependem de mais de 90% de energia renovável, reduzindo as emissões do ciclo de vida abaixo de 50 kg de CO₂/kWh. Os fabricantes de automóveis incorporam o prêmio de conformidade, estimado em EUR 50-80/kWh, diretamente nos contratos de fornecimento, criando um quase subsídio para a fabricação doméstica de células e incentivando o íon de sódio sem cobalto para híbridos de entrada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do custo de minerais críticos | −2.7% | Em toda a UE, afeta usuários de NMC | Curto prazo (≤ 2 anos) |

| Mudança de investimento de capital dos OEMs para plataformas totalmente VEB | −3.1% | Alemanha, França, Reino Unido, Suécia | Médio prazo (2-4 anos) |

| Complexidade regulatória do transporte transfronteiriço de baterias | −0.8% | Corredores da UE | Curto prazo (≤ 2 anos) |

| Ascensão dos híbridos ICE a hidrogênio desviando investimentos | −0.4% | Alemanha, Países Baixos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Custo de Minerais Críticos

Os preços do carbonato de lítio caíram de USD 80.000/t no final de 2022 para cerca de USD 10.000/t em dezembro de 2024, enquanto o sulfato de níquel oscilou USD 7.000/t em um único ano. Tal turbulência comprime as margens em contratos de fornecimento a preço fixo, particularmente para os menores participantes europeus sem integração vertical. Os investidores agora exigem cláusulas de ajuste de preço ou participações acionárias em minas upstream antes de financiar expansões de capacidade, atrasando vários cronogramas de gigafábricas.

Mudança de Investimento de Capital dos OEMs para Plataformas Totalmente VEB

A Volkswagen reservou EUR 180 bilhões para eletrificação até 2028, dedicando 60% a arquiteturas nativas de VEB que desprioritizam a P&D de híbridos. A Stellantis planeja apenas plataformas derivadas de VEB após 2027, e a Mercedes-Benz reduziu sua linha de PHEV em 30% em 2024. Essa realocação restringe a demanda de longo prazo por baterias híbridas e sinaliza que as futuras aquisições se voltarão para células cilíndricas 4680 e prismáticas LFP otimizadas para VEBs, aumentando o risco de ativos encalhados em plantas ajustadas para volumes de células em bolsa para híbridos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Química de Bateria: LFP Amplia Alcance Enquanto o Estado Sólido Mira PHEVs Premium

Os íons de lítio detinham 77,60% da demanda de 2025, com variantes NMC de alto teor de níquel alimentando híbridos plug-in que requerem densidade de energia de 250-280 Wh/kg. O LFP ganhou participação em híbridos leves devido à durabilidade de 3.000 ciclos e cadeias de suprimentos sem cobalto, uma façanha demonstrada pelo pacote Blade da BYD que reduziu o custo do sistema em 30% para os modelos da Stellantis. Os formatos emergentes de íon de sódio e estado sólido devem crescer 30,90% ao ano, mas permanecem em escala reduzida até depois de 2026, quando a linha piloto da Northvolt na Suécia iniciar a produção em série para híbridos de entrada. O hidreto metálico de níquel caiu para 7,60% de participação à medida que a Toyota fez a transição de novos lançamentos europeus para íons de lítio. O mercado europeu de baterias para veículos elétricos híbridos vê uma bifurcação química: os híbridos leves sensíveis ao custo gravitam para LFP e íon de sódio, os PHEVs orientados para desempenho mantêm NMC de alto teor de níquel, e as variantes ultrapremium testam células de estado sólido.

As químicas avançadas introduzem complexidade de reciclagem. Os pacotes de estado sólido que usam eletrólitos de sulfeto exigem etapas novas de desmontagem e recuperação que poucos recicladores europeus estão prontos para escalar. Simultaneamente, os formatos sem cobalto aliviam as obrigações sob o Regulamento 2023/1542, poupando aos OEMs o prêmio de conformidade de EUR 50-80/kWh associado às células de alto teor de cobalto. Essas mudanças exigem que as gigafábricas projetem linhas flexíveis capazes de trocar de química sem longos períodos de inatividade, uma capacidade que os incumbentes asiáticos consolidados já demonstram e que os novos participantes europeus devem replicar rapidamente.

Por Grau de Hibridização: Ganhos dos Híbridos Leves Persistem, PHEVs Testam Ventos Contrários de Políticas

O mercado europeu de baterias para veículos elétricos híbridos registrou 46,70% de receita proveniente de híbridos leves em 2025, e esse grupo crescerá 18,64% ao ano até 2031. Os custos do sistema tão baixos quanto EUR 800 tornam o sistema de 48 volts a principal alavanca de conformidade para modelos como o Volkswagen Golf e o Renault Clio. Os híbridos completos, exemplificados pelo sistema e-CVT da Toyota, detinham uma participação de 28,40%, mas enfrentam um CAGR mais lento de 10,60% à medida que as marcas europeias redirecionam os orçamentos de engenharia. Os híbridos plug-in reivindicaram 22,00% da receita, mas são vulneráveis após a Alemanha e o Reino Unido terem eliminado os incentivos de compra, corroendo a paridade de custo total de propriedade com os VEBs.

Os dados de uso no mundo real agravam a pressão. Um estudo de 2024 da Transport & Environment constatou que os PHEVs de frota percorrem menos da metade de seus quilômetros no modo elétrico, levando os formuladores de políticas a considerar testes de fator de utilidade mais rigorosos. Na ausência de benefícios fiscais, os compradores gravitam para híbridos leves de menor custo ou para VEBs à medida que as redes de carregamento melhoram. Os projetos de extensores de autonomia permanecem abaixo de 2,90% de participação devido à complexidade de embalagem e é improvável que escalem antes de 2031.

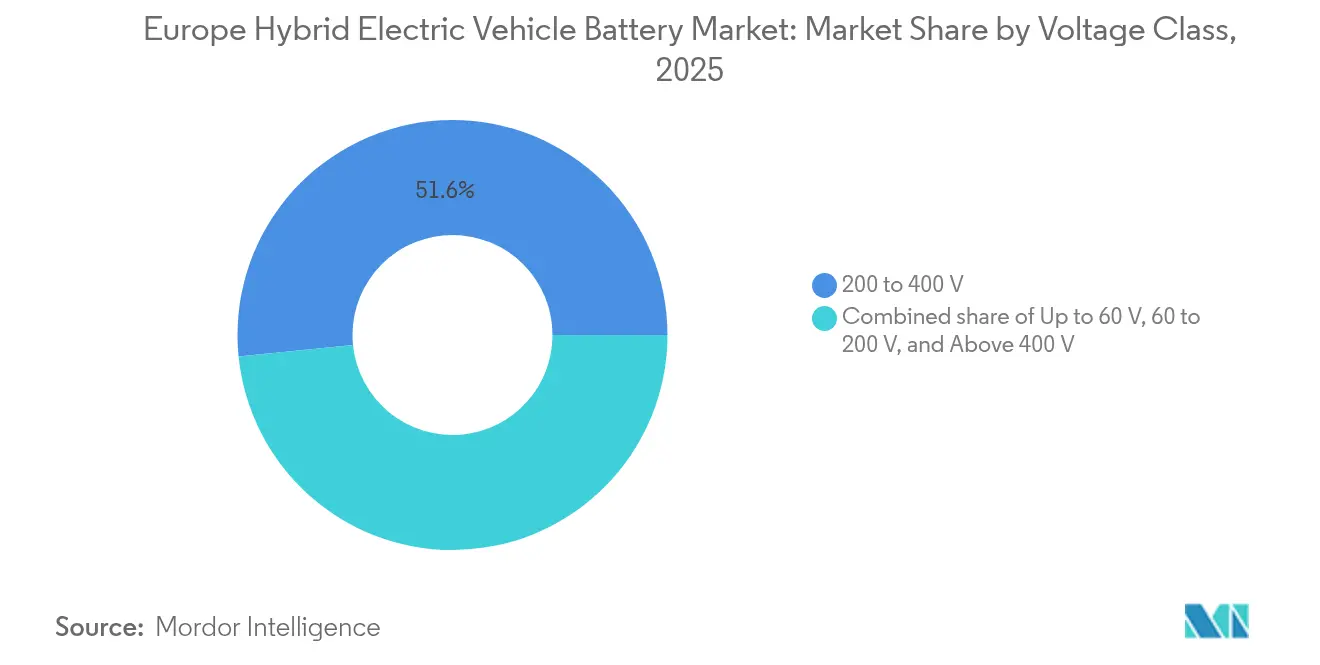

Por Classe de Tensão: Plataformas de 800 Volts Migram de VEBs para PHEVs Premium

A arquitetura de tensão delineia níveis de desempenho claros dentro do mercado europeu de baterias para veículos elétricos híbridos. Os sistemas na faixa de 200-400 V ainda detinham 51,60% de participação durante 2025, alimentando híbridos leves e completos convencionais. No entanto, a adoção de plataformas de 800 V em modelos plug-in como o Cayenne E-Hybrid da Porsche está impulsionando a faixa acima de 400 V para um CAGR de 20,95%. O carregamento de 10-80% em cerca de 11 minutos alinha as expectativas dos usuários com os VEBs premium, e a redução da massa de cobre diminui o peso do veículo.

A classe de até 60 V, essencialmente 48 V, respondeu por uma participação de 34,70% e crescerá 17,25% ao ano à medida que os OEMs focados em custo implantam geradores-motores de correia nos segmentos de entrada. A harmonização de tensão entre as linhas de híbridos e VEBs permite o reuso de plataformas de inversores e motores, gerando economias de escala. A infraestrutura permanece um fator limitante: apenas 12% dos carregadores públicos europeus forneciam saída de 350 kW em 2024. Ainda assim, os argumentos de preparação para o futuro compelem os OEMs a incorporar a prontidão para 800 V mesmo que o carregamento público fique para trás, preparando o terreno para um rápido desbloqueio de capacidade assim que a rede se atualizar.

Por Classe de Veículo: A Eletrificação da Logística Acelera o Segmento Comercial

Os automóveis de passageiros geraram 61,20% da receita de 2025 dentro do mercado europeu de baterias para veículos elétricos híbridos, impulsionados pela adoção de híbridos leves focada em conformidade em hatchbacks de alto volume do segmento C. Os veículos comerciais, no entanto, serão os de crescimento mais rápido com um CAGR de 22,35% até 2031, impulsionados por zonas de zero emissão em mais de 300 cidades e gestores de frota que buscam proteção contra os custos do diesel. A Volvo Trucks entregou 1.200 caminhões de distribuição híbridos em 2024, e o eCitaro híbrido da Daimler capturou 18% dos pedidos de ônibus elétricos, mostrando que os municípios valorizam a segurança de autonomia que uma unidade de combustão de reserva proporciona. No entanto, as penalidades de carga útil permanecem. Os trens de força híbridos adicionam até 500 kg, reduzindo a capacidade e afetando o custo total. A paridade depende do diesel permanecer acima de EUR 1,50/L e da quilometragem anual superar 50.000 km, condições encontradas principalmente na entrega urbana de encomendas. Os equipamentos fora de estrada, um nicho de 2,90% de participação, beneficiam-se, no entanto, de ciclos híbridos que reduzem o consumo de combustível em marcha lenta em 30%, tornando escavadeiras e carregadeiras adotantes precoces no setor de construção da Escandinávia.

Análise Geográfica

A Alemanha entregou 19,10% da receita do mercado europeu de baterias para veículos elétricos híbridos de 2025 devido às concentradas pegadas de produção da Volkswagen, BMW e Mercedes-Benz. As plantas da CATL em Erfurt e da LG Energy Solution em Wrocław abastecem as linhas alemãs em até 24 horas, permitindo trocas de química com curto prazo de aviso. Embora a retirada de subsídios represente ventos contrários, o mercado ainda projeta um CAGR de 14,21% até 2031 à medida que os híbridos de veículos comerciais se expandem em corredores de frete urbano como Berlim e Hamburgo.

A Espanha está posicionada para ser o motor de crescimento da região com um CAGR de 22,08%, impulsionada por EUR 3 bilhões de cofinanciamento governamental sob o programa PERTE e pela planta de 40 GWh da Volkswagen em Sagunto, que aproveitará a energia solar de baixo custo para atingir pegadas abaixo de 50 kg de CO₂/kWh. A linha piloto de estado sólido da Basquevolt promete fornecimento local para o segmento premium a partir de 2027, reforçando a ambição da Espanha de ancorar uma cadeia de valor completa, desde as matérias-primas até os pacotes.

França, Reino Unido e Itália detinham coletivamente uma participação de 27,60% em 2025. A Automotive Cells Company da França atrasou sua aceleração em Douvrin, refletindo uma perspectiva mais fraca para PHEVs, mas a demanda de longo prazo permanece sustentada pelos modelos da Stellantis. O Reino Unido está atraindo investimentos por meio do esquema de subsídios de GBP 350 milhões do Advanced Propulsion Centre, atraindo Tata e Envision AESC para escalar além de 70 GWh combinados. O projeto Italvolt da Itália visa 45 GWh até 2027, apesar dos obstáculos de financiamento, mirando contratos de fornecimento tanto com a Stellantis quanto com os OEMs chineses que chegam ao mercado.

Cenário Competitivo

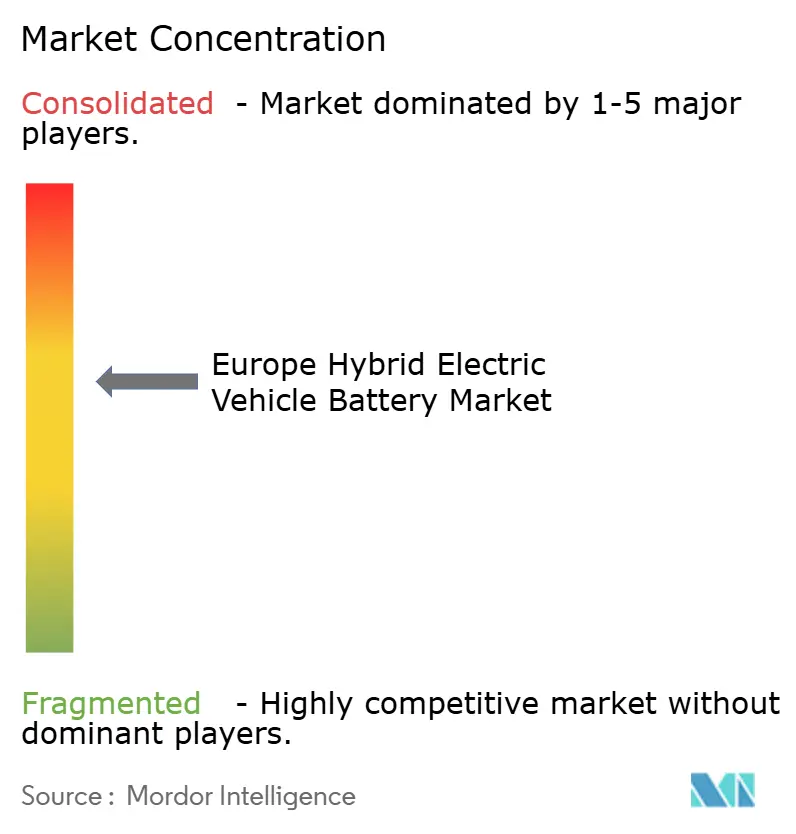

A concentração de mercado é moderada. Os cinco maiores fornecedores controlam cerca de 60% da capacidade, liderados pelas pegadas da LG Energy Solution na Polônia e Hungria, pelo campus expandido da Samsung SDI em Göd e pela nova superplanta da CATL em Debrecen. Cada um está buscando aquisições upstream para amortecer a volatilidade de minerais; a participação de 20% da LG na Liontown Resources garante o fornecimento de 150.000 t/ano de espodumênio.

Os desafiantes europeus enfrentam lacunas de escala e capital. O pedido de proteção da Northvolt sob o Capítulo 11 em setembro de 2024 ilustrou o risco de execução quando os atrasos de aceleração encontram taxas de juros crescentes e uma absorção cautelosa por parte dos fabricantes de automóveis. Automotive Cells Company, Verkor e FREYR continuam a buscar financiamento misto do Banco Europeu de Investimento, OEMs estratégicos e fundos soberanos.

A diferenciação tecnológica está se intensificando. As estruturas célula-a-pacote Blade da BYD e Qilin da CATL reduzem a massa em 10-15% e cortam USD 10-15/kWh do custo, forçando os rivais a adotar designs estruturais semelhantes. Os depósitos de patentes de estado sólido aumentaram 40% em relação ao ano anterior em 2024, mas a prontidão de fabricação está pelo menos quatro anos atrasada, sugerindo que os incumbentes comercializarão melhorias incrementais antes que os disruptores escalem.

Líderes do Setor de Baterias para Veículos Elétricos Híbridos da Europa

Panasonic Holdings Corporation

LG Energy Solution

Samsung SDI Co., Ltd.

CATL Europe (subsidiária da CATL)

Northvolt AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: A Northvolt AB entrou com pedido de proteção sob o Capítulo 11 após estouros de custos e cancelamentos de contratos que deixaram USD 5,8 bilhões em dívidas, desencadeando conversas de reestruturação com Volkswagen e BMW.

- Agosto de 2024: A CATL iniciou a produção experimental em sua planta de 100 GWh em Debrecen, a maior instalação de baterias da Europa, com entregas comerciais programadas para o primeiro trimestre de 2025.

- Julho de 2024: A PowerCo da Volkswagen deu início às obras da gigafábrica de 40 GWh em Sagunto, na Espanha, com EUR 3 bilhões em cofinanciamento público.

- Junho de 2024: A LG Energy Solution assinou um acordo de fornecimento de 10 anos e 200 GWh com a Volkswagen, cobrindo células cilíndricas 4680 e prismáticas provenientes das linhas da Polônia e Hungria.

Escopo do Relatório do Mercado de Baterias para Veículos Elétricos Híbridos da Europa

Uma bateria de Veículo Elétrico Híbrido (VEH) é um sistema de armazenamento de energia recarregável que alimenta o motor elétrico de um veículo híbrido. Os VEHs combinam um motor de combustão interna (MCI) convencional com um sistema de propulsão elétrica. A bateria em um VEH é crucial para capturar e armazenar energia, particularmente durante a frenagem regenerativa, e para fornecer potência adicional durante a aceleração.

O mercado europeu de baterias para veículos elétricos híbridos é Segmentado Por Química de Bateria (Íons de Lítio (NMC, NCA, LFP, LTO), Hidreto Metálico de Níquel (NiMH), Chumbo-Ácido, Estado Sólido/Íon de Sódio Emergentes), Por Grau de Hibridização (Híbrido Leve (MHEV de 48 V), Híbrido Completo (VEH), Híbrido Plug-in (PHEV), Híbrido Extensor de Autonomia), Por Classe de Tensão (Até 60 V, 60 a 200 V, 200 a 400 V, Acima de 400 V), Por Classe de Veículo (Automóveis de Passageiros, Veículos Comerciais, Motocicletas/Triciclos, Fora de Estrada e Especiais), Por Geografia (Alemanha, Reino Unido, França, Itália, Espanha, Países Baixos, Noruega, Rússia, Restante da Europa). O relatório também cobre o tamanho do mercado e as previsões para o mercado europeu de baterias para veículos elétricos híbridos nos principais países. O Relatório Oferece o Tamanho do Mercado e as Previsões em Receita (USD) para todos os itens acima.

| Íons de Lítio (NMC, NCA, LFP, LTO) |

| Hidreto Metálico de Níquel (NiMH) |

| Chumbo-Ácido |

| Estado Sólido/Íon de Sódio Emergentes |

| Híbrido Leve (MHEV de 48 V) |

| Híbrido Completo (VEH) |

| Híbrido Plug-in (PHEV) |

| Híbrido Extensor de Autonomia |

| Até 60 V |

| 60 a 200 V |

| 200 a 400 V |

| Acima de 400 V |

| Automóveis de Passageiros |

| Veículos Comerciais |

| Motocicletas/Triciclos |

| Fora de Estrada e Especiais |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Países Baixos |

| Noruega |

| Rússia |

| Restante da Europa |

| Por Química de Bateria | Íons de Lítio (NMC, NCA, LFP, LTO) |

| Hidreto Metálico de Níquel (NiMH) | |

| Chumbo-Ácido | |

| Estado Sólido/Íon de Sódio Emergentes | |

| Por Grau de Hibridização | Híbrido Leve (MHEV de 48 V) |

| Híbrido Completo (VEH) | |

| Híbrido Plug-in (PHEV) | |

| Híbrido Extensor de Autonomia | |

| Por Classe de Tensão | Até 60 V |

| 60 a 200 V | |

| 200 a 400 V | |

| Acima de 400 V | |

| Por Classe de Veículo | Automóveis de Passageiros |

| Veículos Comerciais | |

| Motocicletas/Triciclos | |

| Fora de Estrada e Especiais | |

| Por Geografia | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Noruega | |

| Rússia | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado europeu de baterias para veículos elétricos híbridos em 2026?

Estima-se em USD 3,73 bilhões, progredindo para USD 8,17 bilhões até 2031 sob um CAGR de 16,97%.

Qual química de bateria está crescendo mais rapidamente nos híbridos europeus?

As químicas emergentes de íon de sódio e estado sólido devem expandir a aproximadamente 30,9% de CAGR, embora permaneçam em fase pré-comercial até depois de 2026.

Por que os híbridos leves de 48 volts são tão populares na Europa?

Eles reduzem o consumo de combustível em 10-15% a um custo incremental abaixo de EUR 1.000, tornando-os a rota mais barata para cumprir as metas de CO₂ da UE sem infraestrutura de carregamento.

Qual país será o mercado europeu de crescimento mais rápido para baterias híbridas?

A Espanha está prevista para entregar um CAGR de 22,08% até 2031, graças ao forte financiamento público e a múltiplas novas gigafábricas.

Qual participação de capacidade os fornecedores asiáticos detêm na Europa?

LG Energy Solution, Samsung SDI, CATL, Panasonic e SK On controlam juntos aproximadamente 60% da capacidade instalada de fabricação de células europeias.

Quais novas regras da UE afetam os fornecedores de baterias após 2024?

O Regulamento (UE) 2023/1542 exige a divulgação do ciclo de vida de CO₂ a partir de 2025 e limites mínimos de conteúdo reciclado a partir de 2026, reformulando as estratégias de fornecimento e reciclagem.

Página atualizada pela última vez em: