Tamaño y Cuota del Mercado de Baterías para Vehículos Eléctricos Híbridos de Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

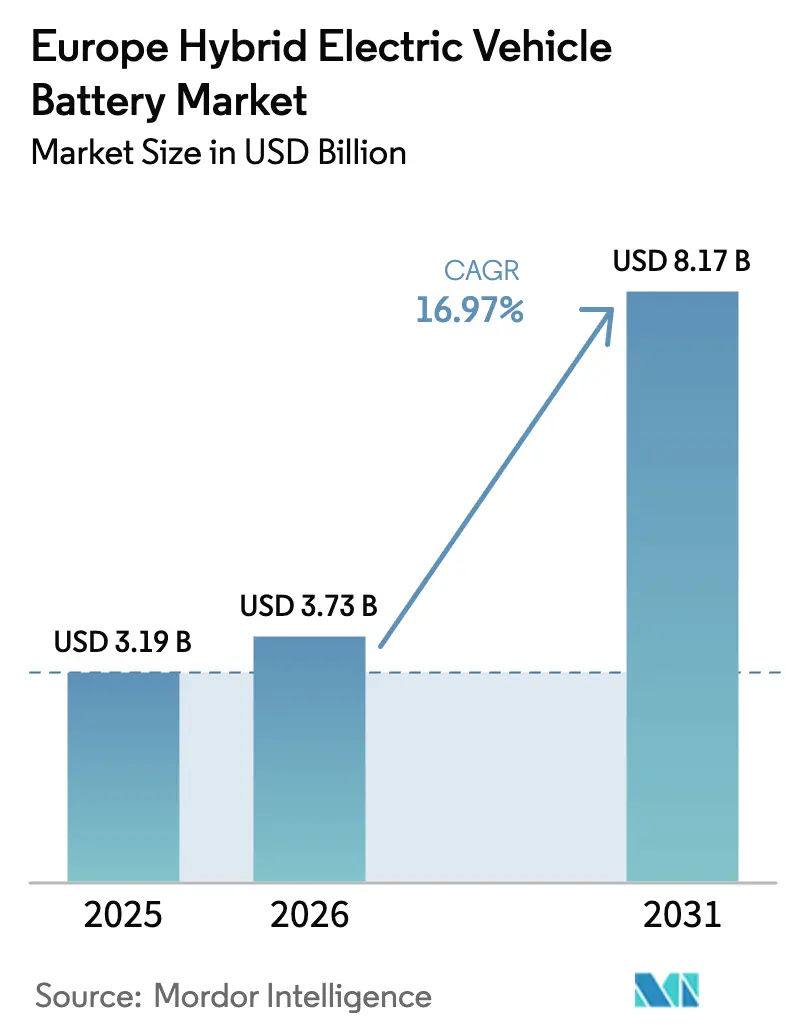

| Tamaño del mercado en el año base (2025) | 3.19 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.97% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baterías para Vehículos Eléctricos Híbridos de Europa por Mordor Intelligence

Se espera que el tamaño del mercado de baterías para vehículos eléctricos híbridos de Europa crezca de USD 3.190 millones en 2025 a USD 3.730 millones en 2026 y se prevé que alcance USD 8.170 millones en 2031 a una CAGR del 16,97% durante 2026-2031.[1]Comisión Europea, "Propuesta de Normas de Rendimiento de Emisiones de CO₂," ec.europa.eu La penetración de los híbridos suaves está aumentando por delante de las variantes completas y enchufables, porque la tecnología ofrece ganancias de eficiencia de combustible del 10-15% a aproximadamente un tercio del costo del sistema de un híbrido completo, preservando el margen mientras se evitan costosas ampliaciones de infraestructura de carga.[2]Stellantis, "Estrategia de Electrificación 2024," stellantis.com Las químicas de iones de litio dominaron en 2024 con un volumen del 78,2%, ya que los fabricantes de celdas persiguen un menor costo de materiales y resiliencia en la cadena de suministro. Los proveedores asiáticos aún representan aproximadamente el 60% de la capacidad europea instalada, pero las nuevas inversiones en gigafábricas en España, Hungría y Polonia están reduciendo los plazos de entrega logísticos y posicionando a los participantes nacionales para futuras ganancias de cuota.

Conclusiones Clave del Informe

- Por grado de hibridación, los híbridos suaves lideraron con una cuota de ingresos del 46,70% del mercado europeo de baterías para vehículos eléctricos híbridos en 2025; se prevé que los híbridos enchufables registren la CAGR más alta del 19,24% hasta 2031.

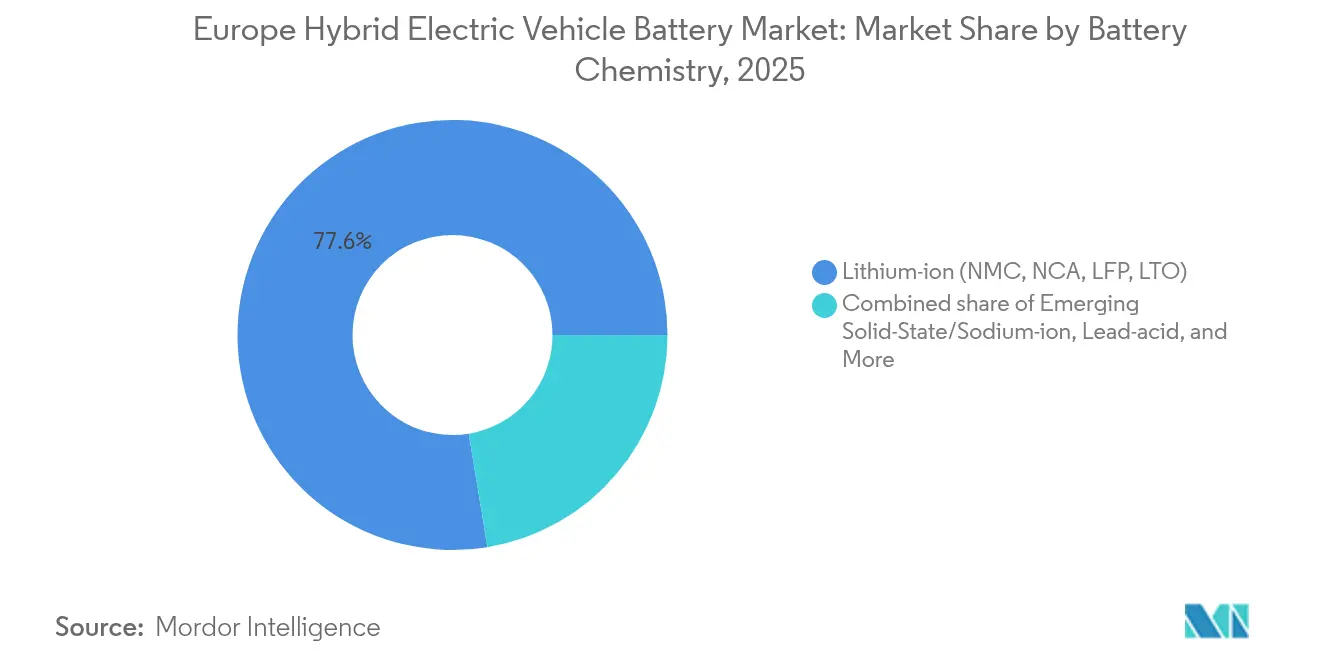

- Por química de batería, los iones de litio representaron el 77,60% del tamaño del mercado europeo de baterías para vehículos eléctricos híbridos en 2025 y se prevé que registren una CAGR del 15,52% durante 2026-2031.

- Por clase de vehículo, los automóviles de pasajeros capturaron el 61,20% de la cuota del mercado europeo de baterías para vehículos eléctricos híbridos en 2025, mientras que se proyecta que los vehículos comerciales se expandan a una CAGR del 22,35% hasta 2031.

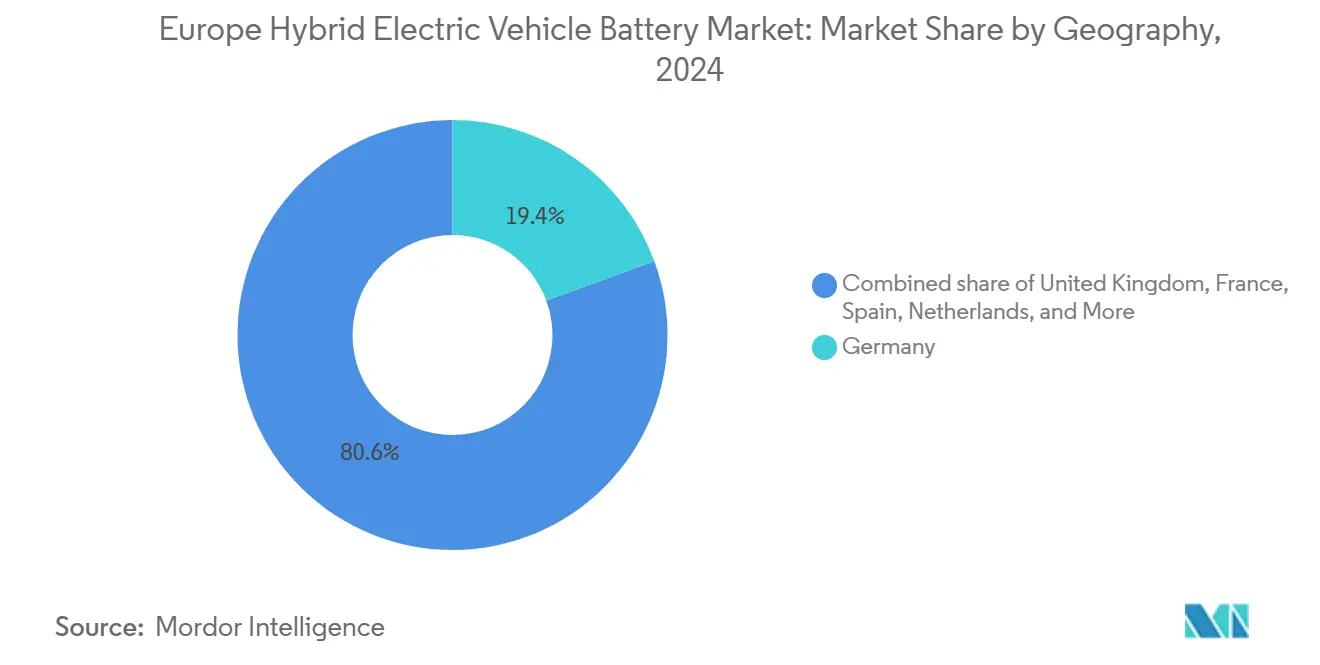

- Por geografía, Alemania representó el 19,10% de la cuota de ingresos del mercado europeo de baterías para vehículos eléctricos híbridos en 2025; España está en camino de registrar la CAGR más rápida del 22,08% durante el período de previsión.

- LG Energy Solution, Samsung SDI, CATL, Panasonic y SK On en conjunto poseían aproximadamente el 60% de la capacidad de fabricación de celdas en la región en 2024.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Baterías para Vehículos Eléctricos Híbridos de Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de los volúmenes de producción de vehículos eléctricos híbridos alineados con los objetivos de flota de CO₂ de la UE | 4.20% | En toda la UE, más fuerte en Alemania, Francia, Italia | Corto plazo (≤ 2 años) |

| Inversiones en gigafábricas en la región de Europa Central y Oriental que localizan las cadenas de suministro | 3.80% | Polonia, Hungría, República Checa, Eslovaquia | Mediano plazo (2-4 años) |

| Caída de los precios de los paquetes de iones de litio en Europa | 2.10% | En toda la UE, especialmente España, Alemania | Corto plazo (≤ 2 años) |

| Incentivos del reglamento de baterías sostenibles de la UE | 2.90% | En toda la UE, cumplimiento anticipado en los países nórdicos | Mediano plazo (2-4 años) |

| Auge de las arquitecturas de híbridos suaves de 48 V | 3.50% | Alemania, Reino Unido, Francia, Italia | Corto plazo (≤ 2 años) |

| Surgimiento de baterías de iones de sodio para híbridos de bajo costo | 1.00% | España, Europa del Este | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes de Producción de Vehículos Eléctricos Híbridos Alineados con los Objetivos de Flota de CO₂ de la UE

Los fabricantes de automóviles deben cumplir el límite promedio de flota de 2025 de 93,6 g/km, reducido desde 115,1 g/km en 2021, o pagar EUR 95 por cada gramo excedente por vehículo vendido, lo que impulsa a las marcas a estandarizar los trenes de potencia híbridos en los modelos de alto volumen de los segmentos B y C. Stellantis, Renault y Volkswagen ampliaron sus ofertas de 48 voltios en 2024, aprovechando cada uno los sistemas de generador de arranque de correa que reducen aproximadamente 12 g/km de las emisiones de homologación de tipo por menos de EUR 1.000 de prima de costo. Dado que los supercréditos para vehículos de cero y bajas emisiones aún pueden aplicarse hasta 2025, fabricar híbridos hoy genera margen de cumplimiento mientras la infraestructura de vehículos eléctricos de batería escala. Esta arquitectura normativa, por tanto, consolida la demanda de referencia de celdas de iones de litio hasta al menos 2027, después de lo cual los objetivos más estrictos de 2030 intensificarán la presión de electrificación.

Inversiones en Gigafábricas en la Región de Europa Central y Oriental que Localizan las Cadenas de Suministro

Se comprometieron más de EUR 15.000 millones para nuevas plantas de celdas en Hungría, Polonia y Eslovaquia durante 2024, liderados por la instalación de 100 GWh de CATL en Debrecen y la expansión de LG Energy Solution en Wrocław hasta 70 GWh. El arbitraje laboral del 15-20% frente a Europa Occidental, más la proximidad de entrega justo a tiempo a los centros de ensamblaje alemanes, reduce los plazos de entrega de paquetes a menos de 24 horas. La cofinanciación de la Alianza Europea de Baterías está acelerando los proyectos de precursores de cátodos y separadores de origen asiático, reduciendo simultáneamente el CO₂ incorporado por kWh. A medida que las declaraciones de huella de carbono se vuelven obligatorias, las cadenas de suministro locales ganan una ventaja estratégica.

Auge de las Arquitecturas de Híbridos Suaves de 48 V

Los paquetes de híbridos suaves de 0,5-1,5 kWh capturaron el 47,5% de los ingresos en 2024 y están en camino de una CAGR del 19,6% hasta 2030. El Peugeot 308, el Opel Astra y múltiples modelos de Mercedes-Benz ahora integran sistemas de 48 voltios, lo que permite el deslizamiento con motor apagado y el relleno de par.[3]Mercedes-Benz Group, "Informe Técnico del Tren de Potencia de 48 V," group.mercedes-benz.com El costo incremental típico sigue siendo inferior a EUR 1.000, una fracción de los desembolsos de los híbridos completos, lo que convierte al formato en el mecanismo de cumplimiento predeterminado para las plataformas de mercado masivo hasta que las redes de carga sean universales.

Incentivos del Reglamento de Baterías Sostenibles de la UE

El Reglamento (UE) 2023/1542 impone niveles mínimos de contenido reciclado y divulgación del CO₂ del ciclo de vida a partir de 2025, cambiando fundamentalmente la lógica de aprovisionamiento hacia la producción baja en carbono y el reciclaje de circuito cerrado.[4]CATL, "Anuncio de la Gigafábrica de Debrecen," catl.com La planta de Northvolt en Skellefteå y el próximo sitio de Volkswagen en Sagunto dependen ambos de más del 90% de energía renovable, reduciendo las emisiones del ciclo de vida por debajo de 50 kg de CO₂/kWh. Los fabricantes de automóviles incorporan la prima de cumplimiento, estimada en EUR 50-80/kWh, directamente en los contratos de suministro, creando una cuasi-subvención para la fabricación nacional de celdas y fomentando los iones de sodio sin cobalto para los híbridos de gama de entrada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad del costo de los minerales críticos | −2.7% | En toda la UE, afecta a los usuarios de NMC | Corto plazo (≤ 2 años) |

| Cambio del gasto de capital de los fabricantes de equipos originales hacia plataformas de vehículos eléctricos de batería completos | −3.1% | Alemania, Francia, Reino Unido, Suecia | Mediano plazo (2-4 años) |

| Complejidad regulatoria del transporte transfronterizo de baterías | −0.8% | Corredores de la UE | Corto plazo (≤ 2 años) |

| Auge de los híbridos de motor de combustión interna de hidrógeno que desvían la inversión | −0.4% | Alemania, Países Bajos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Costo de los Minerales Críticos

Los precios del carbonato de litio se desplomaron de USD 80.000/t a finales de 2022 a cerca de USD 10.000/t en diciembre de 2024, mientras que el sulfato de níquel osciló USD 7.000/t en un solo año. Tal turbulencia comprime los márgenes en los acuerdos de suministro a precio fijo, particularmente para los participantes europeos más pequeños que carecen de integración vertical. Los inversores ahora exigen cláusulas de ajuste de precios o participaciones accionarias en minas de origen antes de financiar expansiones de capacidad, retrasando varios calendarios de gigafábricas.

Cambio del Gasto de Capital de los Fabricantes de Equipos Originales hacia Plataformas de Vehículos Eléctricos de Batería Completos

Volkswagen ha destinado EUR 180.000 millones para la electrificación hasta 2028, dedicando el 60% a arquitecturas nativas de vehículos eléctricos de batería que dan menor prioridad a la investigación y desarrollo de híbridos. Stellantis planea solo plataformas derivadas de vehículos eléctricos de batería después de 2027, y Mercedes-Benz redujo su línea de híbridos enchufables en un 30% en 2024. Esta reasignación limita la demanda a largo plazo de baterías para híbridos y señala que las adquisiciones futuras pivotarán hacia celdas cilíndricas 4680 y prismáticas de fosfato de hierro y litio optimizadas para vehículos eléctricos de batería, aumentando el riesgo de activos varados en plantas ajustadas a volúmenes de híbridos de celdas en bolsa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Química de Batería: El Fosfato de Hierro y Litio Amplía su Alcance Mientras el Estado Sólido Apunta a los Híbridos Enchufables Premium

Los iones de litio representaron el 77,60% de la demanda de 2025, con variantes de NMC de alto níquel que impulsan los híbridos enchufables que requieren una densidad de energía de 250-280 Wh/kg. El fosfato de hierro y litio ganó cuota en los híbridos suaves gracias a la durabilidad de 3.000 ciclos y las cadenas de suministro sin cobalto, una hazaña demostrada por el paquete Blade de BYD que redujo el costo del sistema en un 30% para los modelos de Stellantis. Los formatos emergentes de iones de sodio y estado sólido deberían crecer un 30,90% anualmente, pero permanecerán por debajo de escala hasta después de 2026, cuando la línea piloto de Northvolt en Suecia comience la producción en serie para los híbridos de gama de entrada. El hidruro metálico de níquel cayó a una cuota del 7,60% a medida que Toyota pasó sus nuevos lanzamientos europeos a iones de litio. El mercado europeo de baterías para vehículos eléctricos híbridos experimenta una bifurcación química: los híbridos suaves sensibles al costo se inclinan hacia el fosfato de hierro y litio y los iones de sodio, los híbridos enchufables orientados al rendimiento mantienen el NMC de alto níquel, y las variantes ultraprémium pilotan celdas de estado sólido.

Las químicas avanzadas introducen complejidad de reciclaje. Los paquetes de estado sólido que utilizan electrolitos de sulfuro requieren pasos novedosos de desmontaje y recuperación que pocos recicladores europeos están listos para escalar. Al mismo tiempo, los formatos sin cobalto alivian las obligaciones bajo el Reglamento 2023/1542, ahorrando a los fabricantes de equipos originales la prima de cumplimiento de EUR 50-80/kWh asociada a las celdas con alto contenido de cobalto. Estos cambios requieren que las gigafábricas diseñen líneas flexibles capaces de cambiar de química sin tiempos de inactividad prolongados, una capacidad que los titulares asiáticos consolidados ya demuestran y que los nuevos participantes europeos deben replicar rápidamente.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Grado de Hibridación: Las Ganancias de los Híbridos Suaves Persisten, los Híbridos Enchufables Enfrentan Vientos en Contra de las Políticas

El mercado europeo de baterías para vehículos eléctricos híbridos registró el 46,70% de los ingresos de los híbridos suaves en 2025, y este grupo se compondrá un 18,64% anualmente hasta 2031. Los costos del sistema tan bajos como EUR 800 hacen que los 48 voltios sean el mecanismo de cumplimiento dominante para modelos como el Volkswagen Golf y el Renault Clio. Los híbridos completos, tipificados por el sistema e-CVT de Toyota, mantuvieron una cuota del 28,40% pero enfrentan una CAGR más lenta del 10,60% a medida que las marcas europeas redirigen los presupuestos de ingeniería. Los híbridos enchufables reclamaron el 22,00% de los ingresos pero son vulnerables después de que Alemania y el Reino Unido eliminaron los incentivos de compra, erosionando la paridad del costo total de propiedad con los vehículos eléctricos de batería.

Los datos de uso en el mundo real agravan la presión. Un estudio de Transport & Environment de 2024 encontró que los híbridos enchufables de flota recorren menos de la mitad de sus kilómetros en modo eléctrico, lo que lleva a los responsables de políticas a considerar pruebas de factor de utilidad más estrictas. Sin exenciones fiscales, los compradores se inclinan hacia los híbridos suaves de menor costo o hacia los vehículos eléctricos de batería a medida que mejoran las redes de carga. Los diseños de extensores de autonomía permanecen por debajo del 2,90% de cuota debido a la complejidad de empaquetado y es poco probable que escalen antes de 2031.

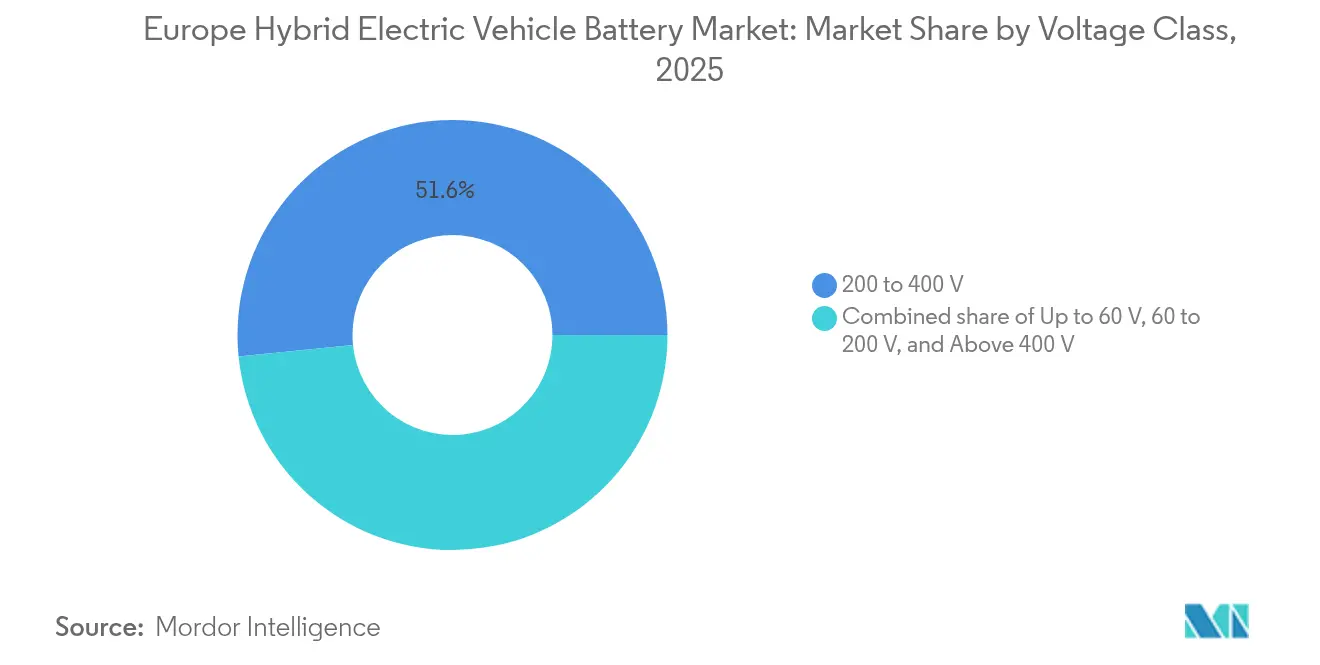

Por Clase de Voltaje: Las Plataformas de 800 Voltios Pasan de los Vehículos Eléctricos de Batería a los Híbridos Enchufables Premium

La arquitectura de voltaje delimita niveles de rendimiento claros dentro del mercado europeo de baterías para vehículos eléctricos híbridos. Los sistemas en el rango de 200-400 V aún poseían el 51,60% de cuota durante 2025, impulsando los híbridos suaves y completos convencionales. Sin embargo, la adopción de plataformas de 800 V en modelos enchufables como el Cayenne E-Hybrid de Porsche está llevando la banda superior a 400 V a una CAGR del 20,95%. La carga del 10-80% en aproximadamente 11 minutos alinea las expectativas de los usuarios con los vehículos eléctricos de batería premium, y la reducida masa de cobre reduce el peso del vehículo.

La clase de hasta 60 V, esencialmente 48 V, representó una cuota del 34,70% y crecerá un 17,25% anualmente a medida que los fabricantes de equipos originales centrados en el costo implementen generadores de arranque de correa en los segmentos de gama de entrada. La armonización de voltaje entre las líneas de híbridos y vehículos eléctricos de batería permite la reutilización de plataformas de inversores y motores, generando economías de escala. La infraestructura sigue siendo un factor limitante: solo el 12% de los cargadores públicos europeos suministraban 350 kW de potencia en 2024. Sin embargo, los argumentos de preparación para el futuro obligan a los fabricantes de equipos originales a incorporar la preparación para 800 V incluso si la carga pública se retrasa, preparando el escenario para un rápido desbloqueo de capacidades una vez que la red se ponga al día.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Clase de Vehículo: La Electrificación Logística Acelera el Segmento Comercial

Los automóviles de pasajeros generaron el 61,20% de los ingresos de 2025 dentro del mercado europeo de baterías para vehículos eléctricos híbridos, impulsados por la adopción de híbridos suaves orientada al cumplimiento en los vehículos compactos del segmento C de alto volumen. Los vehículos comerciales, sin embargo, serán el de mayor crecimiento con una CAGR del 22,35% hasta 2031, impulsados por zonas de cero emisiones en más de 300 ciudades y gestores de flotas que buscan coberturas contra el costo del diésel. Volvo Trucks entregó 1.200 camiones de distribución híbridos en 2024, y el eCitaro híbrido de Daimler capturó el 18% de los pedidos de autobuses eléctricos, lo que demuestra que los municipios valoran la seguridad de autonomía que proporciona una unidad de combustión de respaldo. Sin embargo, las penalizaciones de carga útil persisten. Los trenes de potencia híbridos añaden hasta 500 kg, reduciendo la capacidad y afectando el costo total. La paridad depende de que el diésel se mantenga por encima de EUR 1,50/L y el kilometraje anual supere los 50.000 km, condiciones que se encuentran principalmente en la entrega urbana de paquetes. Los equipos fuera de carretera, un nicho del 2,90% de cuota, se benefician no obstante de los ciclos híbridos que reducen el consumo de combustible en ralentí en un 30%, convirtiendo a las excavadoras y cargadoras en adoptantes tempranos en el sector de la construcción de Escandinavia.

Análisis Geográfico

Alemania aportó el 19,10% de los ingresos del mercado europeo de baterías para vehículos eléctricos híbridos de 2025 debido a las concentradas huellas de producción de Volkswagen, BMW y Mercedes-Benz. Las plantas de CATL en Erfurt y de LG Energy Solution en Wrocław abastecen las líneas alemanas en menos de 24 horas, lo que permite cambios de química con poco aviso. Aunque la retirada de subsidios supone vientos en contra, el mercado aún proyecta una CAGR del 14,21% hasta 2031 a medida que los híbridos de vehículos comerciales se expanden en corredores de carga urbana como Berlín y Hamburgo.

España está llamada a ser el motor de crecimiento de la región con una CAGR del 22,08%, impulsada por EUR 3.000 millones de cofinanciación gubernamental bajo el programa PERTE y la planta de 40 GWh de Volkswagen en Sagunto, que aprovechará la energía solar de bajo costo para alcanzar huellas de carbono inferiores a 50 kg de CO₂/kWh. La línea piloto de estado sólido de Basquevolt promete suministro local para el segmento premium desde 2027, reforzando la ambición de España de anclar una cadena de valor completa desde las materias primas hasta los paquetes.

Francia, el Reino Unido e Italia en conjunto poseían una cuota del 27,60% en 2025. La Automotive Cells Company de Francia retrasó su puesta en marcha en Douvrin, reflejando una perspectiva más suave para los híbridos enchufables, aunque la demanda a largo plazo sigue respaldada por los modelos de Stellantis. El Reino Unido está atrayendo inversiones a través del esquema de subvenciones de GBP 350 millones del Centro de Propulsión Avanzada, atrayendo a Tata y Envision AESC para escalar más allá de 70 GWh combinados. El proyecto Italvolt de Italia apunta a 45 GWh para 2027 a pesar de los obstáculos de financiación, con miras a contratos de suministro tanto con Stellantis como con los fabricantes de equipos originales chinos entrantes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

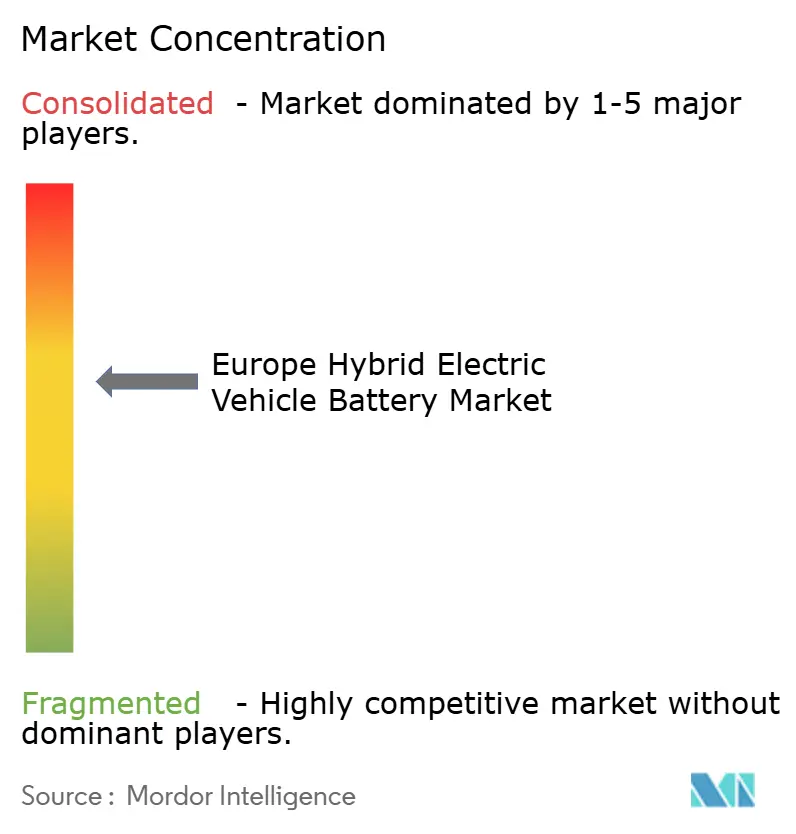

La concentración del mercado es moderada. Los cinco mayores proveedores controlan aproximadamente el 60% de la capacidad, liderados por las huellas de LG Energy Solution en Polonia y Hungría, el ampliado campus Göd de Samsung SDI y la nueva superplanta de CATL en Debrecen. Cada uno está persiguiendo adquisiciones en origen para amortiguar la volatilidad de los minerales; la participación del 20% de LG en Liontown Resources asegura el suministro de 150.000 t/año de espodumena.

Los competidores europeos se enfrentan a brechas de escala y capital. La presentación de quiebra de Northvolt en septiembre de 2024 bajo el Capítulo 11 ilustró el riesgo de ejecución cuando los retrasos en la puesta en marcha se encuentran con el aumento de las tasas de interés y la cautelosa absorción por parte de los fabricantes de automóviles. Automotive Cells Company, Verkor y FREYR continúan buscando financiación mixta del Banco Europeo de Inversiones, fabricantes de equipos originales estratégicos y fondos soberanos.

La diferenciación tecnológica se está intensificando. Las estructuras de celda a paquete Blade de BYD y Qilin de CATL reducen la masa entre un 10-15% y recortan USD 10-15/kWh del costo, obligando a los rivales a adoptar diseños estructurales similares. Las solicitudes de patentes de estado sólido aumentaron un 40% interanual en 2024, aunque la preparación para la fabricación se retrasa al menos cuatro años, lo que sugiere que los titulares comercializarán mejoras de cambio de paso antes de que los disruptores escalen.

Líderes de la Industria de Baterías para Vehículos Eléctricos Híbridos de Europa

Panasonic Holdings Corporation

LG Energy Solution

Samsung SDI Co., Ltd.

CATL Europe (filial de CATL)

Northvolt AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: Northvolt AB presentó solicitud de protección bajo el Capítulo 11 después de que los sobrecostos y las cancelaciones de contratos dejaron USD 5.800 millones en deuda, desencadenando conversaciones de reestructuración con Volkswagen y BMW.

- Agosto de 2024: CATL comenzó la producción de prueba en su planta de 100 GWh en Debrecen, la mayor instalación de baterías de Europa, con entregas comerciales programadas para el primer trimestre de 2025.

- Julio de 2024: PowerCo de Volkswagen inició las obras de la gigafábrica de 40 GWh de Sagunto en España con EUR 3.000 millones de cofinanciación pública.

- Junio de 2024: LG Energy Solution firmó un pacto de suministro de 10 años y 200 GWh con Volkswagen que cubre celdas cilíndricas 4680 y prismáticas procedentes de las líneas de Polonia y Hungría.

Alcance del Informe del Mercado de Baterías para Vehículos Eléctricos Híbridos de Europa

Una batería de vehículo eléctrico híbrido es un sistema de almacenamiento de energía recargable que alimenta el motor eléctrico de un vehículo híbrido. Los vehículos eléctricos híbridos combinan un motor de combustión interna convencional con un sistema de propulsión eléctrica. La batería en un vehículo eléctrico híbrido es crucial para capturar y almacenar energía, particularmente durante el frenado regenerativo, y para proporcionar potencia adicional durante la aceleración.

El mercado europeo de baterías para vehículos eléctricos híbridos está segmentado por Química de Batería (Iones de litio (NMC, NCA, LFP, LTO), Hidruro Metálico de Níquel (NiMH), Plomo-ácido, Estado Sólido/Iones de Sodio Emergentes), por Grado de Hibridación (Híbrido Suave (MHEV de 48 V), Híbrido Completo (HEV), Híbrido Enchufable (PHEV), Híbrido Extensor de Autonomía), por Clase de Voltaje (Hasta 60 V, 60 a 200 V, 200 a 400 V, Superior a 400 V), por Clase de Vehículo (Automóviles de Pasajeros, Vehículos Comerciales, Motocicletas/Triciclos, Fuera de Carretera y Especialidad), por Geografía (Alemania, Reino Unido, Francia, Italia, España, Países Bajos, Noruega, Rusia, Resto de Europa). El informe también cubre el tamaño del mercado y las previsiones para el mercado europeo de baterías para vehículos eléctricos híbridos en los principales países. El Informe Ofrece el Tamaño del Mercado y las Previsiones en Ingresos (USD) para todos los anteriores.

| Iones de litio (NMC, NCA, LFP, LTO) |

| Hidruro Metálico de Níquel (NiMH) |

| Plomo-ácido |

| Estado Sólido/Iones de Sodio Emergentes |

| Híbrido Suave (MHEV de 48 V) |

| Híbrido Completo (HEV) |

| Híbrido Enchufable (PHEV) |

| Híbrido Extensor de Autonomía |

| Hasta 60 V |

| 60 a 200 V |

| 200 a 400 V |

| Superior a 400 V |

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| Motocicletas/Triciclos |

| Fuera de Carretera y Especialidad |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Países Bajos |

| Noruega |

| Rusia |

| Resto de Europa |

| Por Química de Batería | Iones de litio (NMC, NCA, LFP, LTO) |

| Hidruro Metálico de Níquel (NiMH) | |

| Plomo-ácido | |

| Estado Sólido/Iones de Sodio Emergentes | |

| Por Grado de Hibridación | Híbrido Suave (MHEV de 48 V) |

| Híbrido Completo (HEV) | |

| Híbrido Enchufable (PHEV) | |

| Híbrido Extensor de Autonomía | |

| Por Clase de Voltaje | Hasta 60 V |

| 60 a 200 V | |

| 200 a 400 V | |

| Superior a 400 V | |

| Por Clase de Vehículo | Automóviles de Pasajeros |

| Vehículos Comerciales | |

| Motocicletas/Triciclos | |

| Fuera de Carretera y Especialidad | |

| Por Geografía | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Noruega | |

| Rusia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado europeo de baterías para vehículos eléctricos híbridos en 2026?

Se estima en USD 3.730 millones, avanzando hacia USD 8.170 millones en 2031 bajo una CAGR del 16,97%.

¿Qué química de batería crece más rápido en los híbridos europeos?

Se prevé que las químicas emergentes de iones de sodio y estado sólido se expandan a aproximadamente un 30,9% de CAGR, aunque permanecen en fase precomercial hasta después de 2026.

¿Por qué los híbridos suaves de 48 voltios son tan populares en Europa?

Reducen el consumo de combustible entre un 10-15% a un costo incremental inferior a EUR 1.000, convirtiéndolos en la ruta más económica para cumplir los objetivos de CO₂ de la UE sin infraestructura de carga.

¿Qué país será el mercado europeo de crecimiento más rápido para las baterías de híbridos?

Se prevé que España registre una CAGR del 22,08% hasta 2031 gracias a una sólida financiación pública y múltiples nuevas gigafábricas.

¿Qué cuota de capacidad poseen los proveedores asiáticos en Europa?

LG Energy Solution, Samsung SDI, CATL, Panasonic y SK On en conjunto controlan aproximadamente el 60% de la capacidad instalada de fabricación de celdas europeas.

¿Qué nuevas normativas de la UE afectan a los proveedores de baterías después de 2024?

El Reglamento (UE) 2023/1542 exige la divulgación del CO₂ del ciclo de vida a partir de 2025 y umbrales mínimos de contenido reciclado a partir de 2026, reformando las estrategias de aprovisionamiento y reciclaje.

Última actualización de la página el: