Tamaño y Cuota del Mercado Europeo de Racks para Centros de Datos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

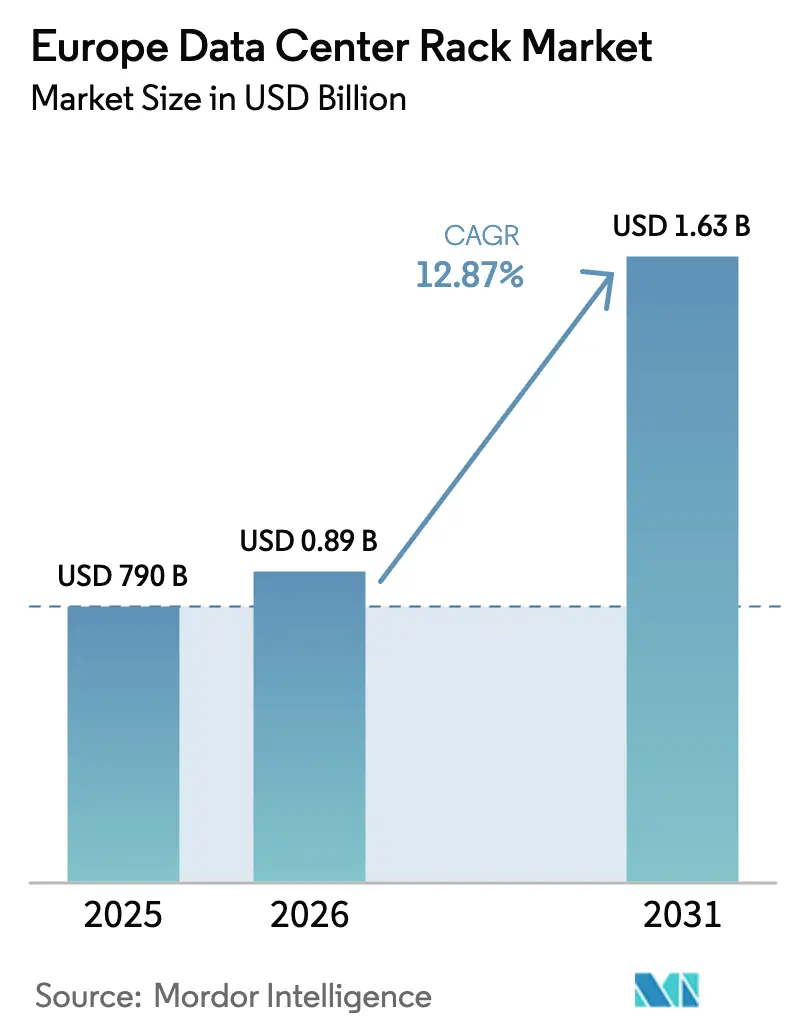

| Tamaño del mercado en el año base (2025) | 790 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.87% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Racks para Centros de Datos por Mordor Intelligence

El tamaño del mercado europeo de racks para centros de datos en 2026 se estima en 891,7 millones de USD, creciendo desde el valor de 2025 de 790 millones de USD con proyecciones para 2031 que muestran 1,63 mil millones de USD, creciendo a una CAGR del 12,87% durante 2026-2031. La fuerte demanda refleja compromisos regulatorios con el procesamiento local de datos, un aumento pronunciado en la construcción de instalaciones a hiperescala y un movimiento generalizado en la industria hacia configuraciones de racks refrigerados por líquido de 1 MW que soportan cargas de trabajo de inteligencia artificial. Los operadores tratan ahora la gestión térmica como una variable de diseño fundamental, impulsando actualizaciones rápidas desde soluciones refrigeradas por aire hacia soluciones de líquido integradas. Las estrategias de adquisición favorecen cada vez más los diseños de rack abierto estandarizados que acortan los ciclos de construcción, se alinean con los nuevos mandatos de eficiencia energética y reducen el costo total de propiedad. La innovación en materiales, liderada por la adopción del aluminio, subraya el impulso hacia marcos más ligeros que disipan el calor de forma más eficaz y facilitan la instalación rápida en los campus europeos en expansión.

Conclusiones Clave del Informe

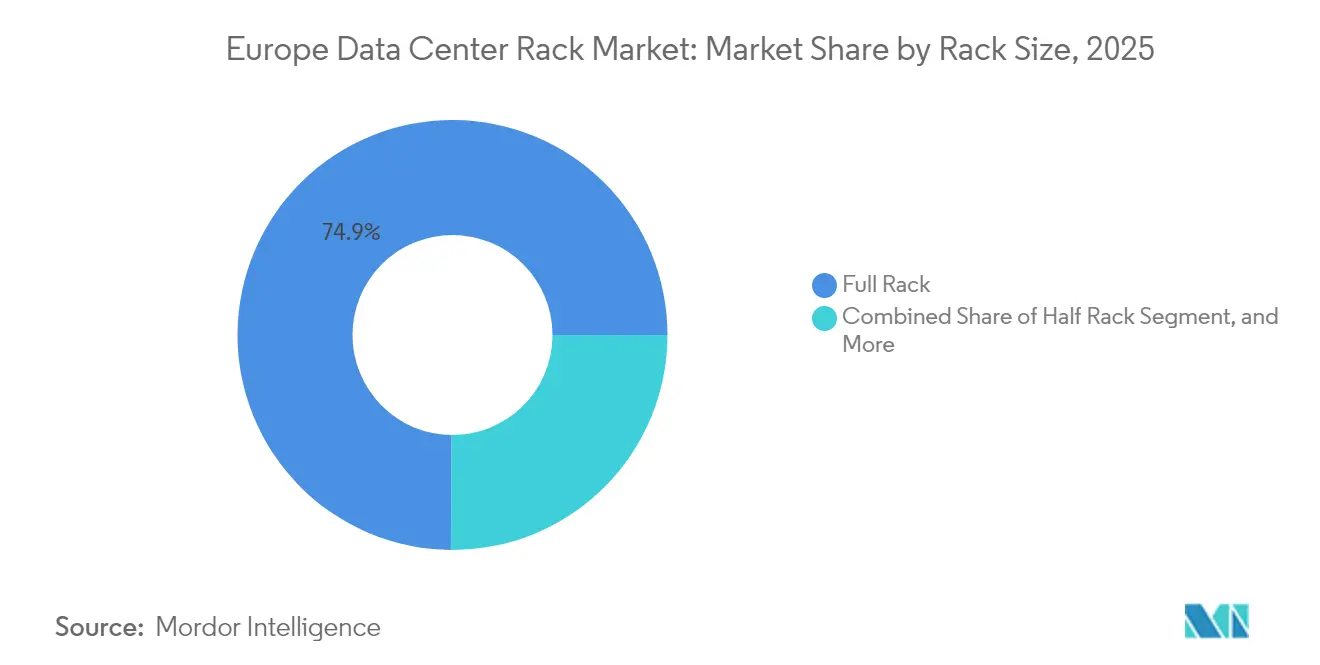

- Por tamaño de rack, los racks completos mantuvieron el 74,88% de cuota de ingresos en 2025; los racks de cuarto registraron la CAGR más alta del 15,02% hasta 2031.

- Por altura de rack, el formato 42U representó el 60,95% de la cuota del mercado europeo de racks para centros de datos en 2025, mientras que el 48U registró la CAGR más rápida del 17,05% hasta 2031.

- Por tipo de rack, los gabinetes cerrados aseguraron el 81,75% de cuota en 2025 y están avanzando a una CAGR del 15,95% durante el período de previsión.

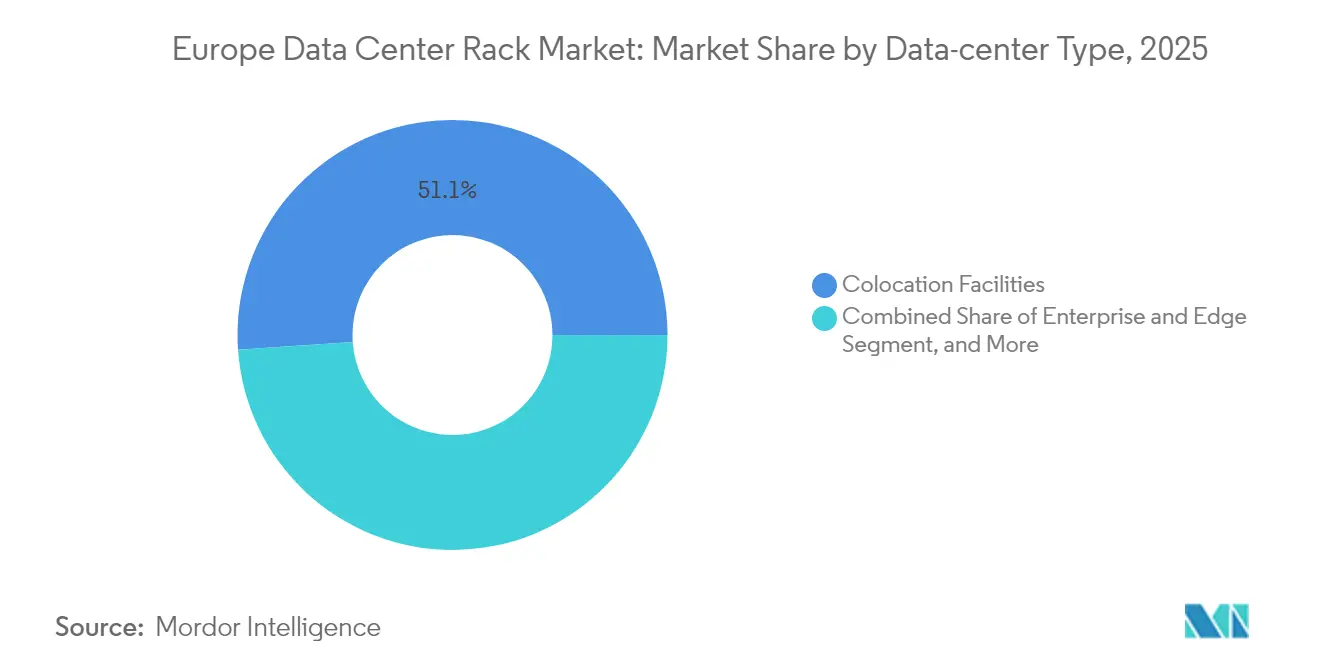

- Por tipo de centro de datos, las instalaciones de colocación representaron el 51,10% del tamaño del mercado europeo de racks para centros de datos en 2025, mientras que las instalaciones de hiperescala y nube se expanden a una CAGR del 14,35% hasta 2031.

- Por material, el acero mantuvo el 82,85% de cuota en 2025, aunque el aluminio registra la CAGR más rápida del 16,55% durante 2026-2031.

- Por país, Alemania lideró con el 18,95% de cuota en 2025, mientras que Irlanda está proyectada a crecer a una CAGR del 15,85% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Racks para Centros de Datos en Europa*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión rápida a hiperescala | +3.2% | Alemania, Países Bajos, Irlanda, Francia | Mediano plazo (2-4 años) |

| Adopción creciente de computación de alta densidad | +2.8% | Centros FLAP-D | Corto plazo (≤ 2 años) |

| Iniciativas gubernamentales de digitalización | +1.9% | A nivel de la UE, enfoque nórdico | Largo plazo (≥ 4 años) |

| Crecimiento de los servicios de colocación | +2.1% | Europa Occidental y Oriental | Mediano plazo (2-4 años) |

| Transición hacia diseños de rack abierto compatibles con OCP | +1.4% | Países Bajos, Alemania, países nórdicos | Mediano plazo (2-4 años) |

| Auge de los microcentros de datos edge | +1.6% | España, Italia, Polonia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión Rápida a Hiperescala

Los operadores de hiperescala están desplegando capacidad a un ritmo sin precedentes en todo el continente, convirtiendo los racks estándar de 1 MW en algo habitual en lugar de experimental. Los plazos de los proyectos se comprimen ahora a meses, lo que obliga a los proveedores a preingeniería de marcos modulares que llegan listos para la refrigeración por líquido. Las normas de soberanía de datos amplifican este impulso porque los grandes proveedores de nube deben localizar el procesamiento dentro de las fronteras nacionales. Los pedidos masivos de decenas de miles de unidades generan economías de escala, lo que permite a los operadores de hiperescala dictar parámetros de diseño que se convierten en estándares de facto europeos. El volumen resultante impulsa el mercado europeo de racks para centros de datos al acelerar los ciclos de reemplazo en los campus existentes y duplicar las instalaciones en nuevos sitios de construcción desde cero.[1]Comisión Europea, "Digital Decade Policy Program", EUROPA.EU

Adopción Creciente de Computación de Alta Densidad

Los clústeres de inteligencia artificial y aprendizaje automático consumen ahora hasta 500 kW por rack, superando con creces los límites de flujo de aire de los marcos heredados. Las instalaciones europeas responden adoptando módulos de refrigeración directa al chip o por inmersión que se acoplan a los nuevos diseños de rack. El rendimiento térmico se convierte en la especificación principal, lo que lleva a los fabricantes a integrar colectores de refrigerante, intercambiadores de calor y kits de bombas redundantes dentro del envolvente del rack. Los despliegues de alta densidad ya no se limitan a las instalaciones de hiperescala; los laboratorios de investigación, los estudios de diseño automotriz y los operadores financieros también adquieren marcos especializados, ampliando el mercado potencial. Estos despliegues acortan los intervalos de actualización porque las hojas de ruta de GPU superan a las generaciones de servidores anteriores, empujando el mercado europeo de racks para centros de datos hacia mayores ventas unitarias.[2]Equipo de los Institutos de Investigación de Suecia, "Thermal Management for High-Density Racks", RISE.SE

Iniciativas Gubernamentales de Digitalización

Los objetivos de la Década Digital de la Unión Europea establecen que el 75% de las empresas adopten la nube, los macrodatos o la inteligencia artificial para 2030, y esta política orienta la inversión pública y privada hacia nueva capacidad. Los programas nacionales en Francia, Alemania y los países nórdicos ofrecen incentivos fiscales para equipos de origen nacional, incluidos racks fabricados con acero reciclado o aluminio de bajo contenido en carbono. Los operadores que licitan en proyectos gubernamentales deben documentar la procedencia de la cadena de suministro y el rendimiento energético, recompensando a los proveedores que integran sensores de monitorización y paneles de control de efectividad en el uso de energía en la etapa de fabricación. Esta demanda impulsada por políticas otorga a los fabricantes europeos una ventaja competitiva y estabiliza los pedidos a largo plazo.[3]Personal de Eurostat, "Estadísticas sobre economía y sociedad digitales", EUROSTAT.EC.EUROPA.EU

Crecimiento de los Servicios de Colocación

El flujo de capital institucional hacia la colocación europea continúa en aumento, impulsado por empresas que desinvierten en salas de TI propias en favor de instalaciones compartidas que garantizan el cumplimiento normativo y el tiempo de actividad. Los proveedores de colocación se diferencian ofreciendo racks de alta densidad precableados y certificados para clústeres de GPU junto con SKU empresariales estándar. Los entornos de múltiples inquilinos requieren clasificaciones de carga flexibles, paneles laterales seguros y deflectores de flujo de aire ajustables, lo que estimula la innovación entre los proveedores de racks. La estandarización en todos los portafolios reduce los costos de mantenimiento, mientras que las opciones de diseño escalables atraen a inquilinos de diversas industrias. Este ciclo virtuoso amplía el mercado europeo de racks para centros de datos porque cada nueva sala de colocación se lanza con miles de gabinetes instalados desde el primer día.

Análisis del Impacto de las Restricciones del Mercado de Racks para Centros de Datos en Europa*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX inicial de los racks avanzados | −1.8% | Mercados europeos más pequeños | Corto plazo (≤ 2 años) |

| Interrupciones en la cadena de suministro y volatilidad del acero | −1.2% | Centros de fabricación de la UE | Mediano plazo (2-4 años) |

| Regulaciones estrictas de eficiencia energética | −0.9% | Alemania, Países Bajos, Dinamarca | Largo plazo (≥ 4 años) |

| Escasez de talento cualificado para la integración de racks | −1.1% | Europa Occidental y Oriental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX Inicial de los Racks Avanzados

Los marcos refrigerados por líquido con colectores integrados y barras colectoras redundantes cuestan de tres a cuatro veces más que los gabinetes tradicionales refrigerados por aire. Las empresas más pequeñas dudan en absorber esta prima sin proyecciones claras de retorno sobre la inversión, especialmente cuando las cargas de trabajo se mantienen por debajo de 50 kW por rack. Los operadores de colocación deben equilibrar la demanda de SKU premium con inquilinos sensibles al precio, a menudo retrasando los despliegues a gran escala hasta que los clientes ancla firmen. Los programas de incentivos nacionales varían ampliamente, creando un mosaico de elegibilidad de subsidios que complica la elaboración de presupuestos. Estos obstáculos financieros ralentizan la velocidad de adopción y restan puntos a la CAGR del mercado europeo de racks para centros de datos durante los próximos dos años.

Disponibilidad Limitada de Técnicos Cualificados en Integración de Racks

Los operadores europeos informan que uno de cada dos proyectos experimenta retrasos de personal porque los equipos capacitados en refrigeración por líquido, cableado de alta tensión y mantenimiento de detección de fugas son escasos. La escasez de habilidades alarga los plazos de puesta en servicio y obliga a pagar tarifas premium que inflan el costo total del proyecto. Los programas de aprendizaje van a la zaga de la evolución tecnológica, dejando a los nuevos graduados sin familiaridad con los baños de inmersión o el manejo de fluidos dieléctricos. Los despliegues edge en ciudades de segundo nivel enfrentan desafíos aún más pronunciados porque los especialistas gravitan hacia los centros FLAP-D establecidos. A menos que la capacidad de formación escale rápidamente, la escasez de técnicos limitará la velocidad de despliegue de los racks avanzados y moderará las perspectivas de crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Racks para Centros de Datos en Europa

Por Tamaño de Rack:

Los Racks Completos Impulsan las Ganancias de DensidadLos racks completos generaron la mayor parte de la demanda unitaria y capturaron el 74,88% de cuota en 2025, una dominancia que continúa mientras las empresas consolidan instalaciones dispersas de rack medio en menos gabinetes más densos. Este formato ancla ahora grandes pedidos de campus de colocación e hiperescala, cada uno buscando filas uniformes que simplifiquen los cables de alimentación y los colectores de refrigeración. Los marcos más anchos soportan bucles de refrigeración laterales y pesados tanques de inmersión, características esenciales para los clústeres de inteligencia artificial. En el extremo opuesto, los racks de cuarto siguen siendo preferidos en sucursales minoristas y refugios de microedge donde el espacio en el suelo es costoso. Las eficiencias en la cadena de suministro se acumulan porque los proveedores fabrican en masa accesorios, bandejas de cables e intercambiadores de calor de puerta trasera dimensionados para racks completos, reforzando aún más su liderazgo en el mercado europeo de racks para centros de datos.

Los operadores también aprecian los racks completos por su economía de ciclo de vida. Las dimensiones uniformes permiten la reutilización durante las renovaciones de las salas de datos, reduciendo el desembolso de capital. Los equipos de servicio llevan menos kits de repuesto, y el software de monitorización puede aplicar una plantilla a miles de gabinetes idénticos. La industria de racks para centros de datos en Europa considera estos atributos como críticos al pronosticar cargas de trabajo que podrían duplicarse en cinco años, especialmente a medida que las nuevas hojas de ruta de chips demandan cada vez mayor potencia por metro cuadrado. En consecuencia, los racks completos seguirán siendo el principal motor de crecimiento incluso cuando los tamaños de nicho mantengan roles especializados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Altura de Rack:

Las Configuraciones 48U Maximizan el Valor de ModernizaciónSi bien la altura heredada de 42U retuvo el 60,95% de cuota en 2025, la demanda ahora se inclina hacia las alternativas de 48U que ofrecen seis posiciones de unidad adicionales sin aumentar los requisitos de altura del techo. Los propietarios de instalaciones prefieren esta ganancia de densidad incremental porque evita reformas estructurales y crea espacio para unidades de distribución de energía y bandejas de colectores de líquido. Los sectores de alto crecimiento como el diseño automotriz, la investigación genómica y el análisis financiero cargan nodos GPU pesados que se benefician del espacio vertical adicional. El tamaño del mercado europeo de racks para centros de datos para modelos de 48U está proyectado a expandirse a una CAGR del 17,05%, superando a todas las demás categorías de altura.

El formato más alto también simplifica la gestión de cables al separar los cables de red, alimentación y refrigeración en zonas verticales distintas. Los fabricantes responden reforzando la tolerancia a la torsión del marco para contrarrestar la distribución de peso desigual en gabinetes parcialmente poblados. A medida que los racks se acercan a cargas de energía de 1 MW, la estabilidad ante vibraciones y la expansión térmica se vuelve crítica. La evolución de la altura refleja así la trayectoria general hacia mayor densidad y refrigeración por fluido integrada, reforzando el ascenso del 48U en los programas de nueva construcción y modernización.

Por Tipo de Rack:

Los Gabinetes Cerrados Proporcionan Entornos Seguros y ControladosLos diseños de gabinete dominaron el 81,75% de las instalaciones en 2025 porque los marcos cerrados protegen el hardware de misión crítica del contacto no autorizado, la entrada de polvo y la interferencia electromagnética. Los gabinetes también permiten a los operadores implementar la contención de pasillo caliente o pasillo frío de forma más eficaz al regular el flujo de aire de entrada y salida. El cambio hacia la refrigeración por líquido intensifica la adopción de gabinetes ya que los intercambiadores de calor montados en la puerta y las placas de distribución de pared lateral se acoplan fácilmente a los marcos cerrados. En consecuencia, los envíos de gabinetes crecen a una CAGR del 15,95%, impulsando aún más el mercado europeo de racks para centros de datos.

Los racks de marco abierto continúan sirviendo a laboratorios de no producción y áreas de preparación seguras donde los técnicos necesitan acceso rápido a los componentes. Las variantes de montaje en pared ocupan armarios edge en tiendas minoristas y torres de telefonía, ofreciendo una huella compacta para cargas de trabajo de pequeña escala. Aun así, la concentración de demanda permanece sólidamente detrás de los gabinetes cerrados porque las normas europeas de protección de datos clasifican cada vez más el rack en sí como parte del perímetro de seguridad. Los fabricantes refuerzan puertas, bisagras y cerraduras para cumplir con las auditorías de cumplimiento en evolución, reforzando la tendencia hacia arquitecturas cerradas.

Por Tipo de Centro de Datos:

La Colocación Domina, la Hiperescala AceleraLas instalaciones de colocación absorbieron el 51,10% de los envíos de racks en 2025, reflejando la migración empresarial desde salas de servidores propias hacia entornos de alojamiento profesional. Las filas de gabinetes uniformes simplifican los diseños de múltiples inquilinos, y los acuerdos de nivel de servicio requieren racks con monitorización ambiental integrada. Sin embargo, las plataformas de hiperescala y nube representan el modelo de despliegue de más rápido crecimiento con una CAGR del 14,35%, impulsado por la expansión de clústeres de inteligencia artificial y los mandatos de nube soberana. Los operadores de hiperescala negocian acuerdos directos con los fabricantes de racks, a menudo estipulando marcos compatibles con OCP adaptados para refrigeración por líquido y despliegue robótico. Estos pedidos llegan en volúmenes sin precedentes, dando a los proveedores visibilidad firme en los planes de múltiples años y galvanizando el mercado europeo de racks para centros de datos.

Las categorías empresarial y edge continúan sirviendo a casos de uso especializados como la automatización industrial sensible a la latencia y la imagen médica. Los despliegues edge favorecen micro-gabinetes poco profundos y sellados climáticamente que resisten el polvo de los almacenes, la vibración de las fábricas o la ubicación exterior remota. Los proveedores amplían sus catálogos para incluir modelos robustecidos, aunque el volumen general sigue siendo modesto en comparación con los segmentos centrales de colocación e hiperescala.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Material:

El Aluminio Gana Terreno en la Dominancia del AceroEl acero permaneció como el material de trabajo principal con el 82,85% de cuota en 2025 gracias a su ventaja de resistencia frente a precio e infraestructura de producción de larga data. No obstante, los envíos de aluminio están aumentando un 16,55% anual porque los marcos más ligeros reducen la carga del suelo y los costos de flete al tiempo que mejoran la dispersión térmica. El desarrollo de aleaciones ahora iguala al acero en resistencia a la tracción, lo que permite racks que soportan baños de líquido de 1 MW sin deformación. El Pacto Verde Europeo también destaca el carbono incorporado, impulsando a los operadores hacia metales reciclables con menores emisiones en la cadena de suministro inicial. Este viento de cola de política extiende el atractivo del aluminio en Irlanda, los Países Bajos y los mercados nórdicos donde la fundición con energía renovable reduce aún más las huellas del ciclo de vida. La innovación continua en perfiles extruidos y sistemas de juntas modulares ampliará el papel del aluminio en el mercado europeo de racks para centros de datos sin eliminar la presencia del acero impulsada por el costo.

Los diseños híbridos emergen como un compromiso, combinando postes de acero para la rigidez estructural con paneles y puertas de aluminio para el ahorro de peso. Estas combinaciones optimizan el costo, la resistencia y la conducción de calor. Los fabricantes invierten en líneas de fabricación de múltiples metales capaces de mezclar materiales en la misma línea de producción, proporcionando flexibilidad a los clientes y mitigando la volatilidad de los precios de los productos básicos.

Análisis Geográfico

Mercado de Racks para Centros de Datos en Alemania

Alemania mantuvo la primera posición con una cuota del 18,95% en 2025, dado que Fráncfort ancla el mayor punto de intercambio de internet del continente y atrae flujos de capital que superan los 2.900 millones de EUR (3.360 millones de USD) anuales para nueva infraestructura de centros de datos. Los operadores en Fráncfort, Berlín y Múnich gestionan colectivamente más de 2.700 MW de capacidad de TI, y el cumplimiento de la Ley Nacional de Eficiencia Energética impulsa la adopción de racks con sensores integrados de efectividad en el uso de la energía. La demanda local también se beneficia de las empresas industriales que ejecutan gemelos digitales y análisis en tiempo real que requieren clústeres de GPU en las instalaciones. El maduro ecosistema alemán de integradores, proveedores de componentes y corredores logísticos acelera los ciclos de despliegue, reforzando su liderazgo en el mercado de racks para centros de datos en Europa.

Mercado de Racks para Centros de Datos en Irlanda

Irlanda, aunque más pequeña en términos absolutos, avanza a una CAGR del 15,85% porque los inversores en hiperscala valoran su red eléctrica rica en energía eólica y su alineación con la soberanía de datos dentro de la Unión Europea. Los nuevos campus cerca de Dublín integran racks clasificados para tanques de inmersión con el fin de aprovechar las temperaturas ambientales más frescas, lo que permite clústeres de IA con densidades de potencia superiores a 350 kW por gabinete. Los incentivos gubernamentales y las aprobaciones rápidas de conexión a la red facilitan aún más la expansión, convirtiendo a Irlanda en un nodo de redundancia estratégica para los proveedores de nube estadounidenses y asiáticos. Estas dinámicas amplían el tamaño del mercado de racks para centros de datos en Europa correspondiente a las instalaciones irlandesas muy por encima de lo que las métricas históricas de población podrían sugerir.

Mercados Europeos más Amplios

En otros lugares, los Países Bajos, Suiza y las naciones nórdicas se especializan en nichos diferenciados. Ámsterdam sigue siendo un punto de conectividad destacado a pesar de las moratorias locales, por lo que los operadores optimizan las instalaciones existentes sustituyendo los equipos por racks de aluminio de 48U que permiten incorporar más capacidad de cómputo en espacios heredados. Los estrictos estándares de confidencialidad de Suiza impulsan la demanda de racks fabricados localmente con sellos a prueba de manipulaciones. Dinamarca, Suecia y Noruega aprovechan la energía hidroeléctrica y la refrigeración por aire libre para atraer a inquilinos comprometidos con el medio ambiente, instalando gabinetes equipados con intercambiadores de calor en las puertas que aprovechan las temperaturas naturalmente bajas. Los países de Europa del Este, liderados por Polonia, ofrecen menores costos de terreno y rutas de fibra en mejora, lo que impulsa despliegues de borde que combinan racks compactos con módulos de alimentación modulares. En conjunto, estas diversas estrategias geográficas amplían la presencia del mercado de racks para centros de datos en Europa y distribuyen el crecimiento más allá del corredor FLAP-D tradicional.

Panorama Competitivo

La competencia sigue siendo moderadamente fragmentada porque ningún proveedor único puede satisfacer los diversos requisitos que abarcan los casos de uso de hiperescala, colocación, edge y empresarial. Schneider Electric, Rittal y Vertiv lideran con soluciones integradas que combinan unidades de distribución de energía, colectores de refrigeración y software de monitorización remota dentro de racks preingeniería. Su sólido soporte en campo y sus extensos ecosistemas de socios mantienen la cuota en medio de continuas actualizaciones de diseño. Eaton y Panduit complementan a este grupo suministrando componentes de gestión de cables y sistemas de barras que se acoplan a múltiples marcas de racks, fomentando la interoperabilidad. La industria europea de racks para centros de datos también incluye colaboradores del Proyecto de Computación Abierta que defienden marcos de costo optimizado construidos sobre especificaciones compartidas, erosionando el bloqueo propietario y abreviando los ciclos de certificación.

La diferenciación tecnológica ahora se centra en la integración de la refrigeración. Vertiv lanzó una línea de servicios de refrigeración por líquido llave en mano que combina unidades de distribución de refrigerante con placas frías montadas en rack, atrayendo a operadores reticentes a la coordinación de múltiples proveedores. Rittal invierte en intercambiadores de calor de puerta trasera que se adaptan a gabinetes instalados, extendiendo la vida de los activos anteriores. Mientras tanto, Schneider Electric pilota el manejo robótico de racks para agilizar el intercambio de servidores y reducir la fatiga de los técnicos. Las empresas emergentes apuntan a nichos edge con micro-racks robustos capaces de soportar amplias variaciones de temperatura y golpes físicos, características menos críticas en las salas de hiperescala con control climático.

Las estrategias de los proveedores también responden a los cambios regulatorios. Los mandatos de la Unión Europea para informar y reducir las emisiones de gases de efecto invernadero recompensan a los proveedores que divulgan métricas de carbono de cuna a puerta e integran telemetría para medición continua. Los fabricantes que incorporan aluminio reciclado o acero de bajo contenido en carbono pueden licitar en proyectos del sector público reservados para equipos sostenibles. La matriz competitiva resultante favorece a las empresas que combinan destreza de ingeniería con credenciales ambientales transparentes, factores que redistribuirán las posiciones de cuota a lo largo del horizonte de previsión.

Líderes de la Industria de Racks para Centros de Datos en Europa

Rittal GMBH & Co.KG

Schneider Electric SE

Legrand SA

Eaton Corporation plc

Vertiv Group Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Racks para Centros de Datos en Europa Incluidas en este Informe

- Schneider Electric SE

- Rittal GmbH and Co. KG

- Vertiv Group Corporation

- Eaton Corporation plc

- Legrand SA

- nVent Electric plc

- Dell Technologies Inc.

- Hewlett Packard Enterprise Co.

- Fujitsu Ltd.

- Cisco Systems Inc.

- Lenovo Group Ltd.

- Huawei Technologies Co. Ltd.

- International Business Machines Corp.

- Panduit Corp.

- Super Micro Computer Inc.

- Tripp Lite (Eaton)

- Chatsworth Products Inc.

- Black Box Corp.

- APC by Schneider Electric

- Vertiv (Geist)

Leer el Análisis de las Empresas del Mercado de Racks para Centros de Datos en Europa

Desarrollos Recientes de la Industria en el Mercado de Racks para Centros de Datos en Europa

- Junio de 2025: Apto presentó planes para un campus de 3.000 millones de EUR (3.470 millones de USD) en Lacchiarella, Italia, que abarca 228.000 metros cuadrados y estipula filas de racks de 1 MW preparados para refrigeración por líquido para inquilinos de hiperescala.

- Mayo de 2025: Una empresa conjunta entre MGX, BPIFrance, MistralAI y Nvidia anunció un campus de centro de datos de exaescala en Francia enfocado en operaciones de bajo contenido en carbono y diseños de rack centrados en inteligencia artificial.

- Abril de 2025: Smart Campus y Schneider Electric acordaron desarrollar una instalación de 26 MW en Sines, Portugal, alimentada íntegramente por energía renovable y equipada con racks que cuentan con bucles de recuperación de calor integrados.

- Abril de 2025: Apollo Funds finalizó la compra del negocio de colocación europeo de Stack Infrastructure, añadiendo siete sitios en Estocolmo, Oslo, Copenhague, Milán y Ginebra y estandarizando los modelos de gabinete en todo el portafolio.

Mercado de Racks para Centros de Datos en Europa Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado europeo de bastidores para centros de datos como el conjunto de armarios nuevos, construidos en fábrica, que albergan equipos informáticos, de almacenamiento o de red en instalaciones de colocación, hiperescala, empresariales y periféricas de la Unión Europea, el Reino Unido, los países de la AELC y los países candidatos. Un rack, en este contexto, es un armazón o armario metálico configurado según la norma EIA-310 de 19 o 23 pulgadas de ancho y que se vende con raíles de carga, gestión de cables y funciones de flujo de aire. Según Mordor Intelligence, el seguimiento de la demanda se realiza en términos de valor, expresado en dólares estadounidenses a tipos de cambio constantes de 2024.

Exclusión del ámbito de aplicación: Quedan fuera de nuestra cobertura los accesorios posventa, las estanterías reacondicionadas, los pasillos de contención y los armarios industriales no informáticos.

Segmentación

- Por Tamaño de Rack

- Rack de Cuarto

- Rack Medio

- Rack Completo

- Por Altura de Rack

- 42U

- 45U

- 48U

- Otras Alturas de Rack

- Por Tipo de Rack

- Racks de Gabinete (Cerrado)

- Racks de Marco Abierto

- Racks de Montaje en Pared

- Por Tipo de Centro de Datos

- Instalaciones de Colocación

- Centros de Datos de Proveedores de Nube y Hiperescala

- Empresarial y Edge

- Por Material

- Acero

- Aluminio

- Otro Material

- Por País

- Alemania

- Reino Unido

- Francia

- Países Bajos

- Irlanda

- Suiza

- Dinamarca

- Suecia

- Italia

- España

- Polonia

- Noruega

- Austria

- Resto de Europa

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a ingenieros de diseño de centros de datos, responsables de compras de centros de colocación e integradores de sistemas regionales de Alemania, Irlanda, los países nórdicos y el sur de Europa. En estas conversaciones se aclararon los precios medios de venta, las especificaciones emergentes de los racks preparados para líquidos y los cambios en los plazos de entrega, lo que nos permitió conciliar los indicadores secundarios con el comportamiento de compra sobre el terreno.

Investigación documental

Empezamos cartografiando la huella de los centros de datos instalados a través de fuentes de acceso público como las estadísticas de capacidad de Eurostat, los cuadros de mando del gasto nacional en TIC, la lista de proyectos de la Asociación Europea de Centros de Datos y los registros de envíos aduaneros. Los portales de licitaciones públicas, los archivos financieros y las revistas técnicas proporcionaron normas de densidad de potencia y precios típicos de los racks. A continuación, nuestros analistas recurrieron a conjuntos de datos de pago, D&B Hoovers para los ingresos de los proveedores, Dow Jones Factiva para el flujo de acuerdos y Marklines para el suministro de OEM, con el fin de cruzar los volúmenes de envío y los valores contractuales.

Los libros blancos de asociaciones comerciales, los resúmenes de patentes en Questel y las directrices de eficiencia energética de la norma EN 50600 completan el panorama. Las fuentes citadas son más ilustrativas que exhaustivas; muchas publicaciones adicionales contribuyeron a la validación de los datos y a la claridad del concepto.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente de la producción y el comercio establece la base de referencia para 2024, a partir de las declaraciones de importación de bastidores, la producción de fabricación nacional y las declaraciones de CAPEX, que luego se corroboran mediante comprobaciones ascendentes selectivas, como el muestreo de ASP × recuentos de envíos de seis proveedores destacados. Variables clave como el número medio de bastidores por megavatio añadido de carga informática, la migración de la altura de los bastidores (de 42U a 48U), las primas de los precios de los armarios, el proceso de construcción de centros de datos y la tasa de expansión de la hiperescala alimentan una regresión multivariable que proyecta la demanda hasta 2030. Las lagunas en los datos ascendentes, por ejemplo, la falta de volúmenes de bastidores abiertos, se cubren aplicando ratios de penetración validados a partir de entrevistas primarias.

Ciclo de validación y actualización de datos

Antes de dar el visto bueno, los analistas comparan las desviaciones con parámetros independientes, como los envíos de servidores europeos y la absorción de servicios de colocación. Cualquier anomalía superior al cinco por ciento desencadena una repetición del modelo y la reconfirmación de los expertos. Los informes se actualizan cada doce meses, con actualizaciones provisionales en caso de que se produzcan acontecimientos importantes, inversiones a gran escala o cambios normativos.

Por qué la línea de base de bastidores para centros de datos europeos de Mordor manda en fiabilidad

Las estimaciones publicadas suelen diferir porque las empresas eligen ámbitos geográficos distintos, agrupan accesorios o inflan los precios para tener en cuenta la volatilidad de la cadena de suministro.

Entre los factores clave que impulsan las diferencias en este mercado se incluyen si se contabilizan los racks de segunda mano, si las ventas en Oriente Medio se cuelan en los totales regionales, el tratamiento de la conversión de divisas y la cadencia con la que se renuevan las construcciones a hiperescala. Mordor Intelligence ancla los resultados a un ámbito estrictamente definido, a validaciones primarias anuales y a un tratamiento constante de las divisas, para que los responsables de la toma de decisiones reciban una base de referencia equilibrada y transparente.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 785,1 millones de dólares (2025) | Inteligencia de Mordor | - |

| 6 220 millones de dólares (2024) | Consultoría global A | Incluye unidades de distribución de energía y datos de Oriente Medio, aplica un aumento fijo del ASP |

| 1.080 millones de dólares (2023) | Consultoría regional B | Utiliza la valoración de la base instalada y tipos de cambio estáticos |

| 1.500 millones de dólares (2025) | Diario profesional C | Excluye las estanterías de estructura abierta y omite la validación primaria. |

En conjunto, la comparación demuestra que, una vez eliminados los paquetes de accesorios, la expansión geográfica y las hipótesis de precios, nuestra disciplinada selección de variables ofrece un punto de referencia fiable en el que los clientes pueden basarse con confianza.

Preguntas Clave Respondidas en el Informe

¿Con qué rapidez crece la demanda de racks en las instalaciones de hiperescala europeas?

En el mercado europeo de racks para centros de datos, los campus de hiperescala y nube representan el segmento de más rápido crecimiento, expandiéndose a una CAGR del 14,35% mientras los operadores despliegan gabinetes refrigerados por líquido de 1 MW para cargas de trabajo de inteligencia artificial.

¿Qué altura de rack se prefiere para los proyectos de modernización en toda Europa?

En el mercado europeo de racks para centros de datos, el formato 48U lidera las modernizaciones porque añade seis unidades de rack de capacidad sin alterar las alturas del techo, creciendo a una CAGR del 17,05%.

¿Por qué los racks de aluminio están ganando tracción en los nuevos centros de datos europeos?

En el mercado europeo de racks para centros de datos, los marcos de aluminio reducen la carga del suelo, mejoran la dispersión del calor y cumplen los objetivos de carbono incorporado, contribuyendo a una CAGR del 16,55% para el segmento de materiales.

¿Qué papel desempeñan las políticas gubernamentales en la adquisición de racks?

Los objetivos de digitalización de la UE y las normas de eficiencia energética requieren racks habilitados con telemetría y de origen local, dirigiendo los pedidos hacia proveedores conformes.

¿Qué país ofrece la mayor oportunidad de crecimiento hasta 2031?

En el mercado europeo de racks para centros de datos, Irlanda registra la CAGR más rápida del 15,85% porque la energía renovable y los regímenes fiscales favorables atraen una extensa inversión de hiperescala.

¿Cuál es la principal barrera que frena la adopción de racks avanzados entre los operadores más pequeños?

El alto gasto de capital inicial para racks preparados para refrigeración por líquido, con precios hasta cuatro veces superiores a las alternativas refrigeradas por aire, disuade a los compradores con presupuesto limitado.

Última actualización de la página el: