ヨーロッパアルファルファ干し草市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

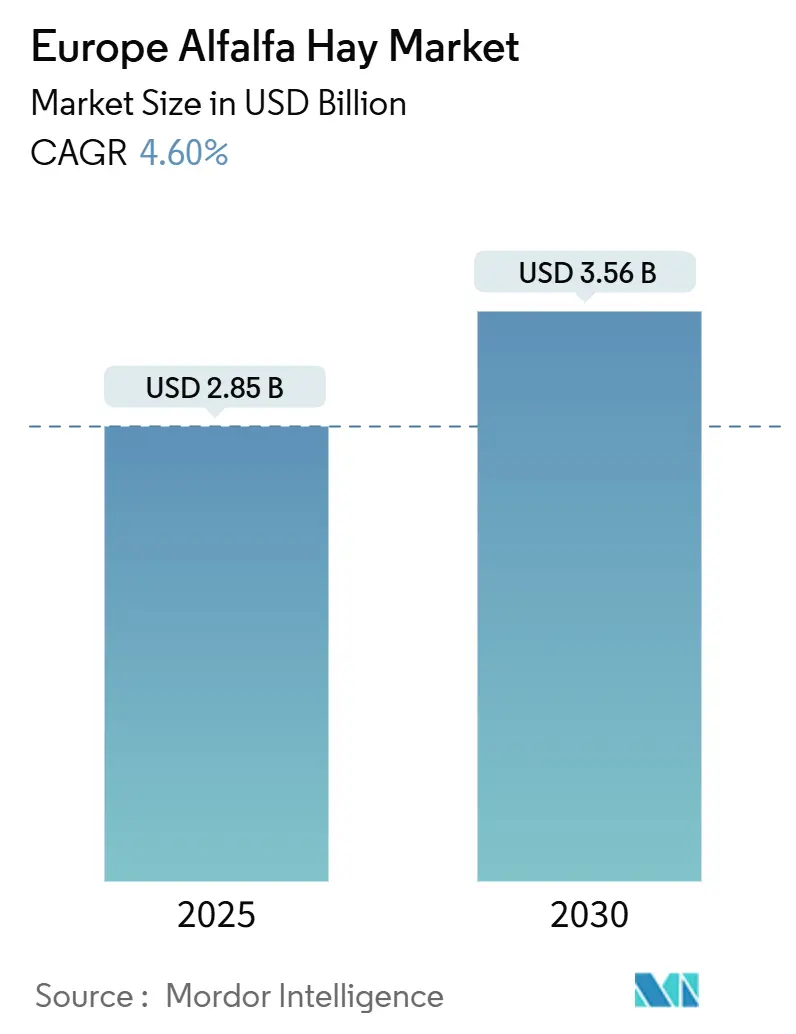

| 市場規模 (2025) | 2.85 十億米ドル |

| 市場規模 (2030) | 3.56 十億米ドル |

| 成長率 (2025 - 2030) | 4.60% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパアルファルファ干し草市場分析

ヨーロッパアルファルファ干し草市場規模は2025年に28億5,000万米ドルと評価され、予測期間中に4.6%のCAGRで拡大し、2030年には35億6,000万米ドルに達する見込みです。集約的な酪農・肉牛・馬産業における安定した高タンパク質粗飼料への需要増加、牧草地の縮小、および欧州連合(EU)共通農業政策の支援的なインセンティブが、この安定した成長軌道を支えています。スペインはアラゴン州に統合された乾燥回廊を擁し、地域供給の中核を担っています。一方、フランスは農業協同組合が農場内ペレット製造設備を導入して飼料品質を確保しており、最も急速な成長を示しています。大型角形梱包品は自動給餌システムとシームレスに連携できるため、2024年に大きな収益シェアを記録しました。エネルギーおよび肥料コスト、硝酸塩規制上限、海上輸送の変動性が見通しを抑制していますが、西欧および中欧全体における産業的飼料モデルへの移行という大きな流れを妨げるには至っていません。

主要レポートのポイント

- タイプ別では、梱包品が2024年のヨーロッパアルファルファ干し草市場シェアの66%をリードし、ペレットは2030年までに9.1%のCAGRで拡大する見込みです。

- 用途別では、牛飼育が2024年のヨーロッパアルファルファ干し草市場規模の58%を占めましたが、馬飼料は2030年にかけて7.9%のCAGRで拡大しています。

- スペインはヨーロッパアルファルファ干し草市場シェアの38%に相当する規模で首位を占め、フランスは2030年にかけて5.8%のCAGRで最も急速に成長している国です。

ヨーロッパアルファルファ干し草市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアム乳製品への需要増加 | +0.9% | フランス、ドイツ、オランダ、イタリア、スペイン | 中期(2〜4年) |

| 産業的畜産農業の拡大 | +1.1% | スペイン、フランス、ドイツ、ポーランド、ルーマニア、ブルガリア | 長期(4年以上) |

| ヨーロッパ全域における牧草地の縮小 | +0.7% | オランダ、ベルギー、南ドイツ | 長期(4年以上) |

| タンパク質作物に対するEU共通農業政策(CAP)グリーニングインセンティブ | +0.8% | EU加盟27カ国、特にスペイン、フランス、イタリア、ポーランド | 中期(2〜4年) |

| 気候変動に強いアルファルファ品種の採用 | +0.5% | スウェーデン、フィンランド、デンマーク、エストニア、ラトビア、リトアニア | 長期(4年以上) |

| 昆虫タンパク質飼料原料としてのアルファルファ利用 | +0.4% | オランダ、フランス、スペイン、ドイツ、ベルギー | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プレミアム乳製品への需要増加

ヨーロッパの消費者は、コモディティ液体牛乳に対して小売価格で30%〜50%のプレミアムが付く熟成チーズ、ギリシャ風ヨーグルト、有機牛乳製品により多くの可処分所得を振り向けています[1]出典:欧州ミルクボード、「牛乳価格算定式と品質プレミアム、2024年」、EUROPEANMILKBOARD.ORG。フランスとドイツの加工業者は粗飼料仕様を厳格化し、乳脂肪収量を高めるために粗タンパク質含量18%超・中性デタージェント繊維40%未満を義務付けることで対応しています。Cooperative Laitiere de la Sèvreは、加盟農場が高タンパク質ペレットに切り替えた際に乳脂肪含量が0.15パーセントポイント上昇したことを記録しており、これは1リットルあたり0.02ユーロ(1リットルあたり0.022米ドル)の追加収益に相当し、プレミアムアルファルファ原料への下流需要を強化しています。ドイツのDeutsches Milchkontorは、2026年までに乾物摂取量の少なくとも12%をマメ科粗飼料から調達するよう供給業者に義務付けており、輸出業者にとって安定した成長チャネルを確保しています。輸入依存度の高いオランダは、集約的な酪農部門を補完するため、ロッテルダム経由で年間12万メトリックトンを超える乾燥アルファルファを輸入しており、この取引の国境を越えた性質を浮き彫りにしています。

産業的畜産農業の拡大

大規模事業者がロボット搾乳機、自動給餌機、糞尿分離機を導入して労働力を削減し、より厳格な動物福祉規則に対応するにつれ、ヨーロッパ全域で企業統合が加速しています。スペインの平均酪農牛群は2024年に87頭に増加し、2019年の62頭から増加した一方、農場数は18%減少しており、規模の効率性への移行を裏付けています[2]出典:スペイン農業・漁業・食料省、「アルファルファ生産・輸出年次報告書、2024年」、MAPA.GOB.ES。大規模な牛群は、アルファルファをトウモロコシサイレージおよび大豆粕と一貫してブレンドする完全混合飼料に依存しており、季節的な牧草不足による生産変動を緩和し、均一な粗飼料への需要を高めています。ポーランドでは、2022年〜2024年の間に100頭超の牛を飼育する農場によるアルファルファ購入量が34%急増し、冬季舎飼いが放牧に取って代わりました。

ヨーロッパ全域における牧草地の縮小

都市拡大、太陽光発電プロジェクト、および永年作物への転換により、放牧資源が年間約0.8%のペースで侵食されています。欧州統計局(Eurostat)は、2020年から2024年にかけてEU加盟27カ国の牧草地が120万ヘクタール減少したことを記録しており、オランダが6.3%、ベルギーが5.1%、南ドイツが4.7%縮小しています[3]出典:欧州統計局(Eurostat)、「土地利用統計、2020年〜2024年」、EUROSTAT.EC.EUROPA.EU。太陽光発電所だけで失われた面積の約30%を吸収し、カスティーリャ=ラ・マンチャ州は2022年〜2024年にかけて1万8,000ヘクタールをナッツ類の樹木栽培に転換しました。アルファルファはライグラスの1ヘクタールあたりタンパク質収量の最大2.5倍を産出し、18カ月間安全に保管できるため、放牧地が消失した際の実用的な代替飼料原料となっています。

タンパク質作物に対するEU共通農業政策グリーニングインセンティブ

2023年〜2027年の共通農業政策サイクルの下、アルファルファは加盟国に応じて1ヘクタールあたり50〜150ユーロ(54.5〜163.5米ドル)の連動所得支援の対象となります。スペインは2024年に2億8,000万ユーロ(3億500万米ドル)を42万ヘクタールに充当し、アラゴン州およびカスティーリャ・イ・レオン州の乾燥回廊を強化しました。フランスは3年間の輪作および低合成窒素プロトコルに紐付けられた2万8,000人の生産者に対し、1億9,000万ユーロ(2億700万米ドル)を拠出しました。欧州委員会は2027年までにEU全体でアルファルファが8万5,000ヘクタール追加され、増分干し草として約34万メトリックトンが見込まれると予測していますが、ドイツとオランダは世界貿易機関の上限を遵守するために資金援助を制限しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エネルギーおよび肥料の高い生産コスト | -0.8% | スペイン、フランス、イタリア | 短期(2年以内) |

| EUの厳格な硝酸塩・農薬規制 | -0.6% | オランダ、デンマーク、ドイツ | 中期(2〜4年) |

| 飼料配合を変化させるメタン削減添加剤 | -0.4% | オランダ、デンマーク、アイルランド、フランス、ドイツ | 中期(2〜4年) |

| EU域内貿易におけるコンテナ海上輸送の変動性 | -0.3% | スペイン、イタリア、フランス、オランダ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

エネルギーおよび肥料の高い生産コスト

天然ガス連動の乾燥費用は2020年水準から18%上昇し、スペインのAlfalfa Monegros SLにおける生産コストに占めるエネルギーの割合は2024年に34%に達しました。フランスのDesalisは、スポットガス価格が1メガワット時あたり60ユーロ(65.4米ドル)を超えた2024年末にポワティエ工場を6週間停止し、マイナスマージンの回避を図りました。イタリアのConsorzio Agrario di Parmaは2026年まで先物契約をスポット価格に対して12%のプレミアムでヘッジし、キャッシュフローを保護しましたが、スペインの競合他社に対するコスト優位性を失いました。モロッコのリン鉱石輸出減少とベラルーシのカリウム肥料への制裁措置を背景に、肥料価格は2019年の基準値から40%高い水準を維持しており、多くのドイツの生産者がリン施用量を15%削減するに至っています。この措置は収量とタンパク質含量を損なうリスクをはらんでいます。

EUの厳格な硝酸塩・農薬規制

硝酸塩指令は指定区域における窒素施用量を1ヘクタールあたり170キログラムに上限設定しており、オランダの生産者は精密機器と有機改良材への投資を余儀なくされ、1ヘクタールあたり85ユーロ(92.65米ドル)の運営コスト増加をもたらしています。デンマークは2024年に硝酸塩脆弱地域を12万ヘクタール拡大し、農家が春大麦に転換したことでアルファルファ作付け予定面積が8%減少しました。ドイツの規制はリアルタイムの栄養素収支報告を義務付けており、小規模生産者はこれを成長の障壁として挙げています。同時に、「農場から食卓へ」戦略の下での農薬使用停止により、ゾウムシおよびアブラムシ被害に対して利用可能な有効成分が大幅に削減され、フランスの未処理圃場で5%〜10%の収量損失が発生しています。

*更新された予測では、ドライバーおよび抑制要因の影響を加算的ではなく方向的なものとして扱っています。改訂された影響予測は、ベースライン成長、ミックス効果、変数間の相互作用を反映しています。

セグメント分析

タイプ別:ペレットが取り扱い効率で優位に立つ

梱包品は2024年の市場価値の66%を占める明確なリーダーであり続けています。これは、ヨーロッパの大半の農場が依然として大型角形または丸形フォーマットに適した既存のローダーおよび保管設備に依存しているためです。資本投資を抑えた農場が加工品を扱える自動給餌システムへの投資を先送りする中、成長見通しは限定的です。ペレットは2030年にかけて9.1%のCAGRで最も急速に成長するフォーマットであり、自動ディスペンサーでの廃棄を削減するダストフリーの高タンパク質飼料にプレミアムを支払う馬の飼育者や専門家畜生産者に牽引されています。

丸形梱包品は完全混合飼料設備を持たない小規模な肉牛・酪農牛群に引き続き人気があり、小型角形梱包品は手作業が一般的なニッチな有機農業や趣味農業市場に対応しています。キューブはコストと密度の面で梱包品とペレットの中間に位置し、再水和に必要な水が少ないため干ばつの影響を受けやすい南欧で普及が進んでいます。イタリアのAccomazzo社によると、サルデーニャ島の羊農家向け販売は2025年に19%増加しました。スペインのGrupo Osesは、原産地呼称保護規則で義務付けられた6カ月の保管期間中の安定した水分含量を重視するマンチェゴチーズ生産者に毎年大量の大型角形梱包品を出荷しています。欧州飼料製造業者連盟は、産業的給餌システムへの着実な移行を反映し、ペレットが2028年までに丸形梱包品の数量を上回ると予測しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途別:馬飼料が牛飼料を上回る成長

牛飼育は2024年の需要の58%を占めましたが、メタン抑制剤が粗飼料配合量を削減し、北部の飼料においてトウモロコシサイレージがシェアを拡大するにつれ、数量成長は緩やかなCAGRにとどまっています。一方、馬飼料はレクリエーション乗馬の拡大、より厳格なダストフリー厩舎基準、および馬術競技の人気を背景に7.9%のCAGRで拡大しています。イギリスの馬術施設は現在、蒸気処理またはダスト除去済みの干し草を義務付けており、高タンパク質ペレットへの選好が高まっています。

家禽は少量ですが、EU有機規則2018/848の下で飼料中に5%の緑色粗飼料を必要とする有機卵セグメントで拡大しています。Terrenaは卵黄色と卵殻強度を改善するために320の有機採卵農場にペレットを供給しており、ニッチながら収益性の高い需要を確認しています。ヤギ、羊、ウサギを含むその他の家畜は残りの12%を占め、地中海市場は原産地呼称保護チーズの要件を満たすためにアルファルファに依存しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

スペインはヨーロッパアルファルファ干し草市場シェアの38%に相当する規模で地域供給を主導しており、収穫量の70%を輸出可能なペレットおよびキューブに加工するアラゴン州およびカスティーリャ=ラ・マンチャ州の乾燥回廊を擁しています。フランスは酪農協同組合が農場内ペレット製造ラインを追加し、共通農業政策のタンパク質作物インセンティブを活用することで、2030年にかけて5.8%のCAGRで最も急速に成長している国です。スペインの輸出業者は補助金付き液化天然ガスと地中海港での迅速な船舶回転を活用しており、北米の供給業者に対して運賃面での優位性を持っています。フランスの作付面積は2022年から2024年にかけて増加し、ブルターニュ州とペイ・ド・ラ・ロワール州の酪農家がトウモロコシサイレージをより高タンパク質の粗飼料に切り替えて乳脂肪収量を高めています。

ドイツは依然として輸入依存度が高く、分散した農場構造が国内生産を制限しています。イタリアは南北で分断されており、ロンバルディア州とエミリア=ロマーニャ州はパルミジャーノ・レッジャーノ向けに地元の梱包品に依存している一方、南部地域は牧草地不足を補うためにスペイン産ペレットに頼っています。ブレグジット後の補助金改革によりイギリスは炭素隔離スキームへと方向転換しました。ロシアのクラスノダール地方とスタヴロポリ地方は輸入代替プログラムの下で乾燥能力を拡大しましたが、品質のばらつきが輸出競争力を制限しています。

中欧・東欧全域では、ポーランド、ルーマニア、バルト三国が連動支援金の交付と耐寒性品種の採用を背景に、2028年までにアルファルファ作付面積を倍増させる計画を立てています。Boreal-22の北欧試験では冬季生存率92%が示されており、スカンジナビアの酪農場への輸送排出量を削減できる可能性のある北方への生産シフトを示唆しています。西欧では、プレミアム酪農場と馬術施設が複数年の供給契約を締結しており、加工業者がペレット製造ラインと近赤外線品質スキャナーを追加するよう促しています。これらの地域的な動きは総じて、安定した数量増加、製品セグメントの拡大、および2030年にかけて市場を拡大させる垂直統合の深化を示しています。

競争環境

上位5社の供給業者が2024年の収益の一定割合を支配しており、適度に集中した市場であることが確認されています。Anderson Hay and Grain Companyはロッテルダムのブレンディングハブを活用し、湾岸協力会議の酪農バイヤー向けにタンパク質と繊維含量をカスタマイズし、リードタイムを短縮しています。Al Dahra ACX Global Incorporatedはスペインに5つの乾燥工場を運営し、刈り取り後48時間以内に加工することでカロテンを保持し、プレミアム酪農・馬術顧客を獲得しています。両リーダーはリアルタイムで梱包品を等級付けする近赤外線スキャナーを使用し、1メトリックトンあたりの天然ガス使用量を約18%削減するエネルギー効率の高い乾燥機を導入しています。

Alfalfa Monegrosはエネルギー需要を22%削減できる低温乾燥技術を試験導入しており、変動するタイトル・トランスファー・ファシリティのガス価格に対するヘッジとなっています。Grupo Osesは2025年1月にカスティーリャ・イ・レオン州で1万2,000ヘクタールを取得することで上流の垂直統合を実現し、4万8,000メトリックトンの収穫量を確保してスポット市場リスクを低減しました。Cubeit Hay Companyは干ばつの影響を受けやすい地中海の小型反芻動物農場に好まれる高密度キューブフォーマットを専門とし、イタリアおよび北アフリカへの輸出距離を短縮するためにバレンシア近郊で生産能力を拡大しています。これらの企業は、灌漑への近接性、補助金付き液化天然ガス、および収量を犠牲にすることなく硝酸塩規制上限への準拠を達成する能力において競争しています。

今後を見据え、5社すべてがペレット製造ライン、品質分析、およびトレーサビリティシステムへの資本投入を進め、プレミアム酪農場、馬の飼育者、昆虫タンパク質生産者からの需要増加を取り込もうとしています。Anderson HayとAl Dahraは、通関手続きを迅速化し貨物の可視性を向上させるためにブロックチェーンベースの船積書類をテストしています。スペインの農業協同組合は、精密点滴灌漑と太陽光発電乾燥機に資金を充てるため、次期共通農業政策サイクルにおける連動支援金の継続を求めてロビー活動を行っています。これらの取り組みは総じて、生産効率の向上、製品ラインナップの拡大、および2030年にかけてのヨーロッパアルファルファ干し草市場のさらなる拡大をもたらすと予測されています。

ヨーロッパアルファルファ干し草産業のリーダー企業

Anderson Hay and Grain Co.

Al Dahra ACX Global Inc.

Alfalfa Monegros SL

Grupo Oses

Cubeit Hay Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Al Dahra ACX Global Inc.はサラゴサのペレット生産能力を4万メトリックトン拡大し、ガス使用量を18%削減する乾燥機を設置することを決定しました。この拡張は生産効率を高め、増大する需要に対応することで、アルファルファ干し草市場の発展を支援すると予測されています。

- 2025年2月:Anderson Hay and Grain Co.はフランスのTerreナと5年間の契約を締結し、ロッテルダム経由で年間2万5,000メトリックトンを出荷するとともに、400万ユーロ(436万米ドル)の温度管理倉庫を整備することになりました。

ヨーロッパアルファルファ干し草市場レポートの調査範囲

| 梱包品 | 小型角形梱包品 |

| 大型角形梱包品 | |

| 丸形梱包品 | |

| ペレット | 標準ペレット |

| 高タンパク質ペレット | |

| キューブ |

| 肉用・乳用牛飼料 |

| 家禽 |

| 馬飼料 |

| その他の家畜 |

| イギリス |

| ドイツ |

| スペイン |

| フランス |

| イタリア |

| ロシア |

| その他のヨーロッパ |

| タイプ別 | 梱包品 | 小型角形梱包品 |

| 大型角形梱包品 | ||

| 丸形梱包品 | ||

| ペレット | 標準ペレット | |

| 高タンパク質ペレット | ||

| キューブ | ||

| 用途別 | 肉用・乳用牛飼料 | |

| 家禽 | ||

| 馬飼料 | ||

| その他の家畜 | ||

| 地域別 | イギリス | |

| ドイツ | ||

| スペイン | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他のヨーロッパ | ||

レポートで回答される主要な質問

ヨーロッパアルファルファ干し草市場の現在の規模はいくらですか?

ヨーロッパアルファルファ干し草市場規模は2025年に28億5,000万米ドルです。

ヨーロッパアルファルファ干し草市場はどのくらいの速度で成長すると予測されていますか?

市場は2025年から2030年にかけて4.6%のCAGRを記録すると予測されています。

最も急速に拡大している製品フォーマットはどれですか?

高タンパク質ペレットは、馬の飼育者や専門家畜オーナーがダストフリーで栄養密度の高い選択肢を求めるため、8.4%のCAGRで拡大しています。

牛飼料よりも急速に成長している用途セグメントはどれですか?

馬飼料はレクリエーション乗馬者の支出増加と厩舎の空気品質に関するより厳格な規制を背景に7.9%のCAGRで拡大しており、牛飼料を上回っています。

ヨーロッパで生産をリードしている国はどこですか?

スペインはアラゴン州およびカスティーリャ=ラ・マンチャ州の乾燥回廊に支えられ、地域生産量の約38%を供給しています。

最終更新日: