製造業におけるエンタープライズモビリティ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

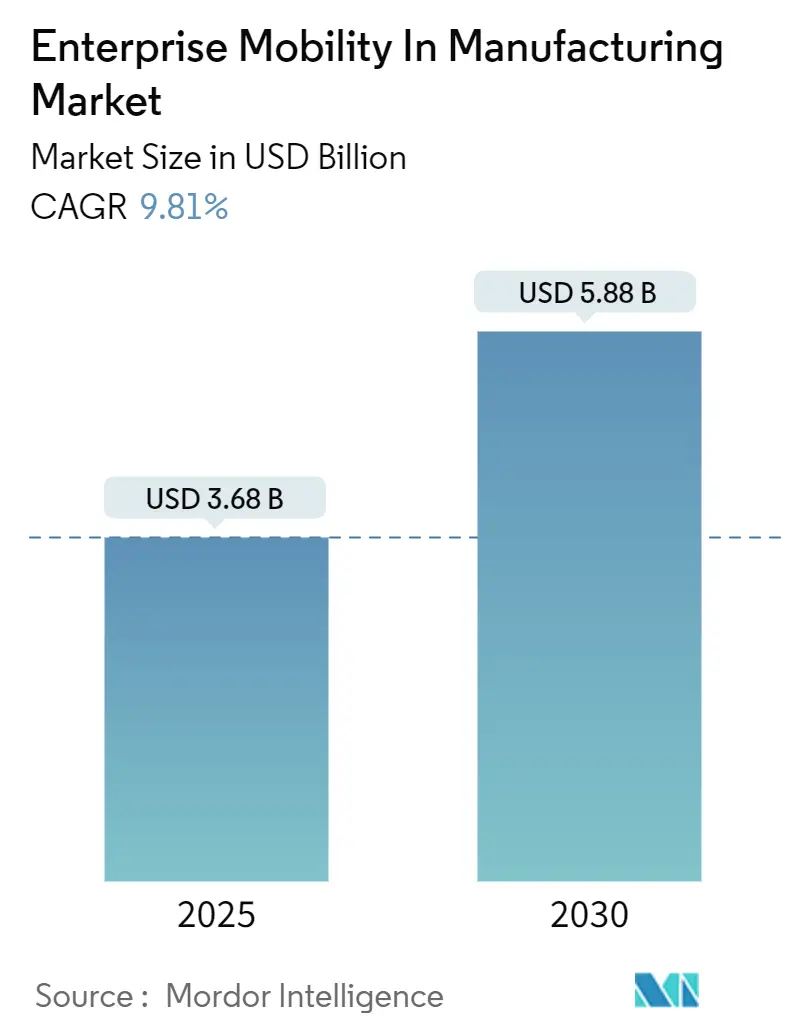

| 市場規模 (2025) | 3.68 十億米ドル |

| 市場規模 (2030) | 5.88 十億米ドル |

| 成長率 (2025 - 2030) | 9.81% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる製造業におけるエンタープライズモビリティ市場分析

製造業におけるエンタープライズモビリティ市場規模は2025年にUSD 36億8,000万であり、2030年までにUSD 58億8,000万に達すると予測され、9.8%のCAGRで拡大します。この上昇トレンドは、モバイル対応ワークフローが応答時間を短縮し、資産の可視性を高め、業務の回復力を強化するインダストリー4.0への急速な移行を反映しています。プライベート5Gネットワークの展開拡大、モバイルデバイスと製造実行システム(MES)との緊密な統合、エッジベースの拡張現実アプリケーションの普及が、ショップフロアモビリティのユースケースを総合的に拡大しています。しかし、リアルタイムの生産可視性を享受しているメーカーはわずか16%にとどまり、長年にわたる情報サイロを解消するデジタルツールの大きな成長余地が浮き彫りになっています。サイバーフィジカルセキュリティのギャップとデータ主権の制約が導入を抑制しており、ベンダーはゼロトラストアーキテクチャと地域固有のクラウド戦略へと向かっています。

レポートの主要ポイント

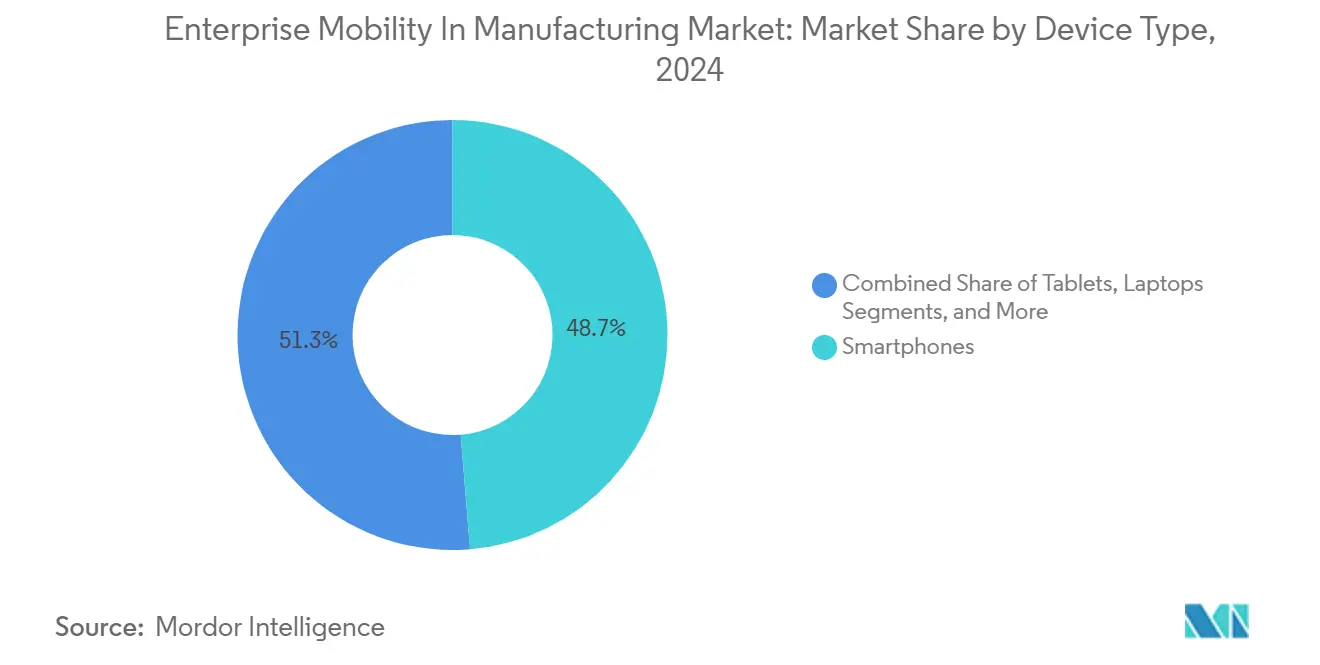

- デバイスタイプ別では、スマートフォンが2024年の製造業におけるエンタープライズモビリティ市場シェアの48.7%を占め、ウェアラブルは2030年にかけて9.9%のCAGRで成長しています。

- ソリューション別では、モバイルデバイス管理が2024年の製造業におけるエンタープライズモビリティ市場規模の46.2%のシェアを占め、統合エンドポイント管理は2030年にかけて10.1%のCAGRで上昇しています。

- 展開形態別では、オンプレミス導入が2024年に67.8%のシェアを保持し、クラウド展開は2030年にかけて11.5%のCAGRで拡大しています。

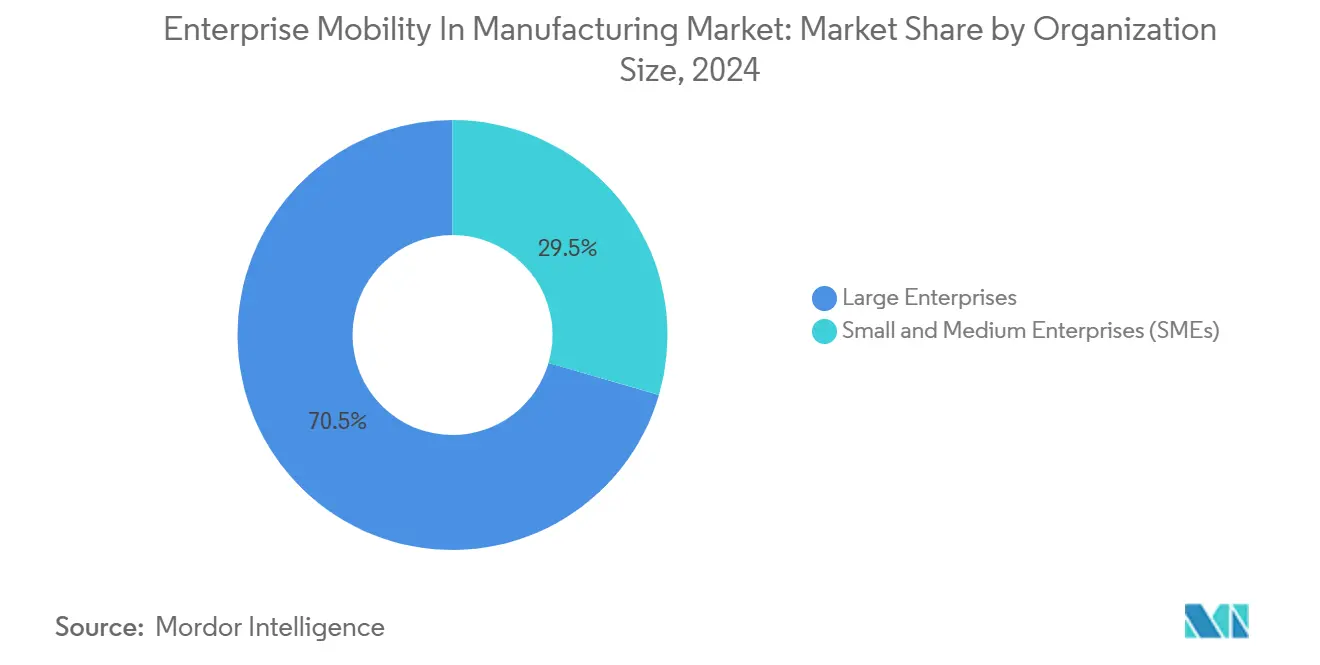

- 組織規模別では、大企業が2024年に70.5%のシェアで優位を占め、中小企業(SMEs)は2025年~2030年の間に11.2%のCAGRで成長すると予測されています。

- 製造業種別では、個別製造が2024年の製造業におけるエンタープライズモビリティ市場規模の68.9%を占め、プロセス製造は10.6%のCAGRが見込まれています。

- 地域別では、北米が2024年に39.1%の収益シェアでリードし、アジア太平洋地域は10.4%のCAGRで成長すると予測されています。

製造業におけるエンタープライズモビリティのグローバル市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インダストリー4.0およびIIoT導入の加速 | +2.1% | グローバル、ドイツ・中国・韓国での早期成果 | 中期(2〜4年) |

| BYOD/CYODポリシーによるコネクテッドワークフォースの拡大 | +1.8% | 北米およびEU、APACへの波及 | 短期(2年以内) |

| プライベート5GおよびWi-Fi 6による低遅延モビリティの実現 | +1.5% | APACが中核、北米へ拡大 | 中期(2〜4年) |

| モバイルデバイスとMESおよびクラウドPLMの統合 | +1.3% | グローバル、自動車・電子機器ハブ | 長期(4年以上) |

| エッジ対応ARとデジタルツインによるラギッドタブレット需要の拡大 | +1.2% | 北米、ドイツ、日本 | 中期(2〜4年) |

| ペーパーレスESGコンプライアンスによるモバイル電子ログブックの普及 | +0.9% | EUが先行、北米が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インダストリー4.0およびIIoT導入の加速

製造業者は、産業用モノのインターネット(IIoT)の展開を概念実証プロジェクトから工場全体への展開へと拡大し、センサー、機械、モバイルエンドポイントを統合されたデータループに接続しています。生産者の83%が2024年中に意思決定支援に生成AIを組み込む意向を示しており、モバイルダッシュボードがエッジで複雑な分析を実用化できるという確信を反映しています。[1]Rockwell Automation、「スマート製造の現状レポート2024」、rockwellautomation.com その顕著な影響は、モバイルサイバーフィジカルシステムによってオペレーターが数時間ではなく数分でリモートからパラメーターを調整できるプロセスプラントに現れています。アジアの工場はその準備状況でリードしており、マネージャーの53%が2040年までに自律的な操業を目指しているのに対し、西洋の施設では半数以下にとどまっています。IIoTの成熟度の向上により、スキャン・可視化・音声を1台のデバイスに統合したラギッドスマートフォンへの需要が高まり、保守・品質業務が効率化されます。製造業におけるエンタープライズモビリティ市場において、ハードウェアとローコードアプリビルダーを事前統合するベンダーは、展開サイクルを短縮しITオーバーヘッドを削減します。

BYOD/CYODポリシーによるコネクテッドワークフォースの拡大

工場のポリシーは、制限的なデバイスルールから、デジタルツールへのワークフォースのアクセスを広げる構造化された私物デバイス持ち込み(BYOD)および選択型デバイス(CYOD)プログラムへとシフトしています。製造業者の63%がすでにフロアでの個人デバイスを容認していますが、正式なBYODフレームワークを運用しているのはわずか17%にとどまり、大きな導入ギャップを示しています。正式化されたスキームは、新入社員が使い慣れた機器でオンボーディングできるようにすることで、労働力不足時の俊敏性を高めます。Samsungの8ステップCYODブループリントは、データを保護しながら生産性を維持するために、経営幹部のスポンサーシップ、リスクベースのセグメンテーション、ユーザートレーニングの必要性を強調しています。成功した展開では、エンタープライズ認証情報をセキュアなコンテナに組み込み、ゼロトラストゲートウェイを通じてトラフィックをルーティングし、MESおよびERPバックエンドと同期させます。早期導入者は、企業専用ハードウェアフリートと比較して、シフト引き継ぎの短縮とプロビジョニングコストの低減を報告しています。

プライベート5GおよびWi-Fi 6による低遅延モビリティの実現

工場内の専用セルラーネットワークは、レガシーWi-Fiを妨げる競合とローミング遅延を排除し、自動搬送車と安全インターロックに対して決定論的な10ms未満の遅延を実現します。展開事例では、二桁台のスループット向上と測位精度の向上が示されており、モバイルヒューマンマシンインターフェース(HMI)が従来固定パネルに限定されていた時間クリティカルな制御を処理できるようになっています。ハイブリッド5G/Wi-Fi 6アーキテクチャは、ニーズに応じてトラフィックをセグメント化します。5Gは遠隔ロボティクスと視覚誘導リフティングを処理し、Wi-Fiはラベル印刷とエンジニアリングコラボレーションに対応します。早期導入者は生産停止の減少と総合設備効率の向上を記録しており、スペクトルライセンスとエッジコアへの投資対効果を実証しています。機器ベンダーは現在、中規模工場の参入を簡素化するために、モバイルアプリと分析サブスクリプションをプライベートネットワークスターターキットにバンドルしています。

モバイルデバイスとMESおよびクラウドPLMの統合

スマートフォンとタブレットを製造実行システムに接続することで、リアルタイムの生産KPI、電子バッチ記録、デジタル作業指示書を最前線のスタッフに直接届けます。モバイルインターフェースとMESを組み合わせた企業は、初年度に管理時間を30%削減し、USD 220万のオペレーター生産性向上を達成しました。個別製造業者は、工程内品質指標をクラウド製品ライフサイクル管理プラットフォームにフィードすることでさらなる価値を付加し、エンジニアが同じシフト内で設計を調整できるようにしています。クラウド展開は複数拠点にわたるデータ集約を容易にし、モバイルフロントエンドは視認性の低い場所や危険区域でも重要な情報へのアクセスを維持します。持続的なリターンは、製造業におけるエンタープライズモビリティ市場においてグローバル拠点全体の知的財産を保護するロールベースのユーザーエクスペリエンス設計と厳格なアイデンティティ管理に依存しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバーセキュリティの脆弱性とモバイルマルウェア | -1.4% | グローバル、重要インフラセクターで深刻 | 短期(2年以内) |

| レガシーOT統合の複雑性 | -1.1% | 北米およびEUの製造業中心地 | 中期(2〜4年) |

| モバイルクラウドに対するデータ主権の障壁 | -0.8% | EUが先行、APACおよび一部の米国州へ拡大 | 長期(4年以上) |

| ATEX認定本質安全デバイスの供給不足 | -0.6% | グローバル、石油・ガス・化学・鉱業地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティの脆弱性とモバイルマルウェア

ITとOTドメインの融合により生産資産の露出が増大しており、企業の93%が昨年OT侵害を記録している一方、統合的な監視を享受しているのはわずか13%にとどまっています。モバイルエンドポイントは攻撃対象領域を拡大させており、レガシーのウイルス対策とパッチサイクルが継続的な操業と一致することはほとんどありません。ランサムウェアキャンペーンはヒューマンマシンインターフェースタブレットをますます標的にし、管理者を制御システムからロックアウトしています。製造業者はマイクロセグメンテーション、モバイル脅威防御エージェント、厳格な最小権限ポリシーで対抗していますが、デュアルスキルのセキュリティ専門家の不足がプログラムの成熟を遅らせています。保険引受業者は、サイバーリスクカバレッジを更新する前にゼロトラストフレームワークの証明を要求することで対応しており、脆弱性の修正に財務的な圧力を加えています。

レガシーOT統合の複雑性

数十年前のプログラマブルロジックコントローラー、独自のフィールドバス、シリアルゲートウェイは、工場データを最新のアプリにルーティングするあらゆる計画を複雑にします。多くの工場では最新の資産インベントリが不足しており、モバイルパイロットを開始する前に手動マッピングを強いられます。そのため統合プロジェクトは、電気的な改修、プロトコルコンバーター、ミドルウェアへの投資にまたがり、予算を圧迫してタイムラインを延長します。ITとOTチームが異なる指標と変更管理手順で運用しているため、組織的な摩擦が課題を深刻化させます。先進的な工場は、共同ガバナンスボード、段階的な近代化ロードマップ、共有インシデント対応プレイブックを通じてこの溝に対処しています。それでも、ブラウンフィールドの制約は成熟した地域全体での広範なモビリティ展開に対する実質的な足かせとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:スマートフォンがウェアラブルの急成長にもかかわらずリード

製造業におけるエンタープライズモビリティ市場のスマートフォンセグメントは2024年に総収益の48.7%を生み出し、製造業におけるエンタープライズモビリティ市場において工場スタッフの主要なモバイルゲートウェイとしてのスマートフォンの地位を確認しました。オールインワンのスキャン・音声・データ機能がハードウェア数を削減し、ITプロビジョニングを軽減します。レビュー期間中、ベンダーはMIL-STD-810Hハウジング、ホットスワップ可能なバッテリー、グローブ対応タッチスクリーンでフォームファクターをラギッド化し、過酷なショップフロア環境への適合性を広げました。オペレーターはリモートアシスタンスとAI駆動の欠陥認識のための統合カメラを重視し、管理者はゲンバウォーク中のKPIダッシュボードに高解像度ディスプレイを活用しています。

ウェアラブルサブセグメントは、ハンズフリーピッキング、ヘッズアップメンテナンス、人間工学的な負荷分散に牽引されて9.9%のCAGRを記録しています。デジタルツインと組み合わせたスマートグラスは、修理手順とセンサートレンドを作業者の視野にオーバーレイすることで認知的負荷を軽減します。タブレットは、CAD図面と偏差ログをサポートする大型画面が必要な品質保証ベンチとエンジニアリングワークセルに定着しています。ラップトップは、フルキーボードを必要とするシミュレーションとMES管理タスクにニッチな用途が限られています。新興のスマートリングと産業用ハンドヘルドは「その他」に分類されますが、2030年に近づくにつれてデバイス階層を再形成する可能性のあるタスク固有のフォームファクターへの継続的な実験を示しています。

注記: 個別セグメントのシェアはレポート購入後にすべて入手可能

ソリューション別:MDMの優位性がUEMの挑戦に直面

モバイルデバイス管理は2024年の製造業におけるエンタープライズモビリティ市場において46.2%の収益を占め、企業所有の携帯電話のコンプライアンスバックボーンとしての長年の実績を反映しています。MDMスイートはパスワード管理、リモートワイプ、アプリケーションホワイトリストを適用し、ISO 27001およびNIST CSFガイドラインに基づく監査要件に準拠しています。しかし、ラップトップ、スキャナー、IoTセンサーにまたがる異種フリートへのシフトにより、統合エンドポイント管理(UEM)が10.1%のCAGRに押し上げられています。[2]IBM Newsroom、「IBMによるHashiCorpの買収」、ibm.com

UEMはWindows、Android、iOS、Linuxにわたるポリシーオーケストレーションとパッチ状態を統合し、重複した管理作業を削減します。製造業のクライアントは、デバイスがジオフェンスを越えたり異常なトラフィックがゼロトラストルールをトリガーしたりした際に修正アクションを起動するUEMの自動化フックに引き寄せられています。モバイルアプリケーション管理は、個人デバイスがBYODスキームに参加する際にコンテナ化を提供し、ハードウェアを所有せずに企業データを分離します。スタンドアロンのモバイルセキュリティプラグインは機械学習ベースの脅威ハンティングを追加し、重要インフラ基準の対象となる工場にとって有用な資産となっています。すべてのソリューションタイプにわたって、プロジェクトスコープに応じて柔軟に対応し、財務チームへのROI証明のためにネイティブ分析コンソールを統合するモジュール型サブスクリプションバンドルへの勢いが高まっています。

展開形態別:クラウド導入が加速

オンプレミスシステムは2024年に67.8%のシェアを維持しており、機密性の高い知的財産に対するローカル制御と決定論的遅延に対する長年の選好と一致しています。多くの工場は農村地帯に位置しており、断続的な接続性が自己完結型の制御ループを支持しています。しかし、ハイパースケーラーが地域の可用性ゾーンを強化し、製造業固有のブループリントを提供するにつれて、クラウド展開は11.5%で複利成長しています。中小サプライヤーはSaaSコンソールを活用して数時間で数百台のデバイスを登録しており、かつてはイメージングラボとエンタープライズ契約が必要だったプロセスを簡素化しています。

ハイブリッドアーキテクチャはエッジノードをクラウドダッシュボードに結びつけ、遅延許容度に応じてワークロードを両者の間でスイングさせます。自動ファームウェアアップデート、テレメトリ駆動のサポート、使用量ベースの課金は、設備投資から運用費への転換を望むCFOにとって魅力的です。プロバイダーが強化されたインフラを維持することで内部チームがアイデンティティガバナンスに集中できる共有責任モデルを通じて、セキュリティ態勢が改善されます。EUおよび一部の米国州の規制機関はデータ居住条項を課しており、製造業におけるエンタープライズモビリティ市場において多国籍企業をソブリンクラウドリージョンとプライバシーゲートウェイへと誘導しています。

組織規模別:SMEの成長が大企業の導入を上回る

大企業は2024年の製造業におけるエンタープライズモビリティ市場収益の70.5%を占めており、ERP、PLM、SCADAレイヤーとの緊密な統合と広域デバイスフリートを必要とする複雑な業務によるものです。複数拠点の工場は、ソフトウェア・接続性・ラギッドハードウェアメンテナンスをバンドルしたグローバルマスターサービス契約を交渉することが多く、サポートを容易にするために単一のモビリティスタックを標準化しています。それにもかかわらず、SMEはローコードアプリビルダー、従量課金制のデバイスリース、深いIT投資を回避するマネージドサービスオファーに牽引されて11.2%のCAGRで拡大しています。

これらの企業は、サイクルカウント自動化、電子かんばん補充アラート、メンテナンスチケット発行など、迅速な回収を確保するための高インパクトなユースケースを選択的に採用しています。成功は、トレーニングを最小化する直感的なユーザーインターフェースと、実装テンプレートを提供するパートナーエコシステムにかかっています。労働力の制約が深刻化する中、SMEはスタッフのクロススキル化とデジタル標準作業の組み込みのためにモビリティを重視しており、2030年までこのセグメントでの継続的なアウトパフォーマンスが示唆されています。

製造業種別:個別製造がプロセス導入をリード

個別製造は2024年のセグメント売上高の68.9%を供給し、多数のサブアセンブリとジャストインタイム物流を調整する自動車、電子機器、航空宇宙工場が牽引しました。モバイルスキャニングが組立とウェアハウスゾーンを橋渡しし、デジタル作業指示書が静的バインダーを置き換えて初回合格率を向上させます。プロセス製造業者は、連続フロー制約により歴史的に導入が遅れていましたが、製薬、化学、食品加工業者がバッチ記録コンプライアンス、ハザード管理、オペレーターラウンドのためにモビリティを統合するにつれて、現在10.6%のCAGRを記録しています。

モバイル本質安全デバイスは石油・ガス・鉱業に浸透し、ホットワーク許可なしにゾーン1エリアでの検査を可能にしています。業種の特性がアプリ設計を形成します。自動車ラインはQRコードでアクセス可能な車両識別「誕生証明書」を必要とし、ライフサイエンス施設はFDA 21 CFR Part 11を満たすための電子署名を必要とします。ドメインテンプレートを持つサプライヤーは、これらの業界規制に合わせてワークフローを事前設定することで価値実現までの時間を短縮します。

地域分析

北米は2024年のグローバル収益の39.1%で製造業におけるエンタープライズモビリティ市場をリードし、製造業におけるエンタープライズモビリティ市場において根付いた自動化文化と十分な資金が投入されたデジタル化ロードマップの恩恵を受けています。米国の自動車・航空宇宙クラスターは既存のモビリティパイロットをエンタープライズスコープにアップグレードし、ブラウンフィールドのPLC上に5Gキャンパスネットワークを重ねて自律的なマテリアルハンドリングと予知保全をサポートしています。カナダの食品加工セクターはニッチな採用者として台頭し、アレルゲン管理とコールドチェーン文書化にタブレットを活用しています。

欧州はドイツのインダストリー4.0プログラムとレガシー機械設備をモバイルダッシュボードで改修する中堅企業(ミッテルシュタント)に支えられて続いています。フランスの製薬企業はクリーンルーム文書化に本質安全スマートフォンを採用し、イタリアの機械メーカーはリモートフィールドサービスに拡張現実ウェアラブルを展開しています。EU一般データ保護規則はデバイス上の暗号化とデータ主権クラウドオプションへの高い需要を促進し、ブロック全体の調達基準を形成しています。

アジア太平洋地域は最も急成長している地域であり、中国、インド、東南アジア経済がレガシーシステムを飛び越えるにつれて10.4%のCAGRを記録しています。中国の電子機器大手は、人間とロボットのタスクを調整するためにメガファクトリー全体にプライベート5Gスライスを展開しています。インドの生産連動インセンティブ制度に基づく政府インセンティブが、クラウドベースのモビリティダッシュボードのSME導入を加速しています。シンガポールと韓国は、ソブリンクラウドでホストされたデジタルツインとスマートグラス装備の技術者がインターフェースするパイロットゾーンを先導しています。この地域の勢いは、工場が高密度自動化とモバイルワークフォース拡張を組み合わせるにつれて、2030年以降の収益リーダーシップの潜在的なシフトを示しています。

競合環境

市場構造は、多角化したソフトウェア大手、産業用自動化スペシャリスト、ラギッドハードウェアベンダーがウォレットシェアを争う中、中程度の集中度を維持しています。Microsoftは、Cloud Software Groupとの8年間・USD 16億5,000万のアライアンスを通じて足場を強化し、製造バックルームにおけるCitrix仮想ワークスペースの優先プラットフォームとしてAzureを位置づけています。[3]Citrix、「CitrixとMicrosoftのパートナーシップ拡大」、citrix.com

VMwareの旧エンドユーザーコンピューティング資産はKKRの所有下で再浮上し、ショップフロアの遅延とラギッドユースケースに合わせたクロスプラットフォームデジタルワークスペースへの注力を強化しています。プレイヤーがモビリティをより広範なクラウドおよびAIポートフォリオに統合するにつれて、戦略的統合が加速しています。IBMによるHashiCorpのUSD 64億の買収は、インフラストラクチャーアズコードとシークレット管理をハイブリッドエッジブループリントに注入し、大規模なセキュアなデバイスオンボーディングを簡素化します。ServiceNowによるMoveworksのUSD 28億5,000万の買収は、最前線のサポートリクエストをトリアージするエージェント型AIチャットボットを追加し、複数拠点の工場のヘルプデスク負荷を軽減します。

産業用デバイスメーカーのZebra TechnologiesはMerck KGaAとM-Trust真正性プラットフォームで提携し、TC58ハンドヘルド、セキュアバーコード、クラウドブロックチェーンを組み合わせてサプライチェーンの偽造リスクに対抗しています。ZebraはさらにGoogle CloudおよびQualcommと提携し、音声プロンプトとリアルタイム異常検知でオペレーターをピックアンドプレースタスクに誘導する生成AIを組み込んでいます。市場全体において、バイヤーがポイントソリューションよりも統合エコシステムを好むため、モバイル管理をMES、ERP、IIoTスタックと事前統合するベンダーが競争上の優位性を獲得しています。

製造業におけるエンタープライズモビリティ産業リーダー

Blackberry Limited

Cisco Systems, Inc.

Citrix Systems, Inc.

Microsoft Corporation

McAfee, LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:ServiceNowは、製造業の生産性向上を目的としてエンタープライズワークフロー全体にエージェント型AIを組み込むため、MoveworksをUSD 28億5,000万で買収すると発表しました。

- 2025年3月:Zebra TechnologiesとMerck KGaAは、TC58スキャナーと認証技術を組み合わせて偽造部品に対抗するM-Trustプラットフォームを発表しました。

- 2024年4月:Cloud Software GroupとMicrosoftは、エンタープライズデスクトップ向けにAzure上でCitrixを優先とする8年間・USD 16億5,000万のパートナーシップを締結しました。

- 2024年2月:KKRはVMwareのエンドユーザーコンピューティング部門のUSD 40億の買収を完了し、産業顧客向けの専用デジタルワークスペースエンティティを設立しました。

製造業におけるエンタープライズモビリティのグローバル市場レポートスコープ

製造業におけるエンタープライズモビリティ市場は、デバイスタイプ(スマートフォン、タブレット、ラップトップ、ウェアラブル、その他のデバイスタイプ)、ソリューション(モバイルデバイス管理(MDM)、モバイルアプリケーション管理(MAM)、モバイルセキュリティおよび脅威防御、統合エンドポイント管理(UEM)、その他のソリューション)、展開形態(オンプレミスおよびクラウド)、組織規模(大企業および中小企業(SMEs))、製造業種(個別製造(自動車、電子機器・半導体、航空宇宙・防衛、産業機械、その他)およびプロセス製造(食品・飲料、製薬・ライフサイエンス、化学、石油・ガス、金属・鉱業、その他))、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| メインフレームコンピューター |

| ミニコンピューター |

| マイクロコンピューター |

| ワークステーション |

| サーバー |

| ブレードサーバー |

| ラックサーバー |

| クラウドベースのホストコンピューター |

| オンプレミスのホストコンピューター |

| ハイブリッド展開 |

| データ処理 |

| クラウドコンピューティング |

| 仮想化 |

| ネットワーキング |

| ビッグデータ分析 |

| 人工知能および機械学習 |

| ハイパフォーマンスコンピューティング(HPC) |

| ITおよび通信 |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケア |

| 政府 |

| 製造業 |

| 小売 |

| メディアおよびエンターテインメント |

| 教育 |

| その他のエンドユーザー産業 |

| Windowsベースのホストコンピューター |

| Linuxベースのホストコンピューター |

| Unixベースのホストコンピューター |

| フリーホスティング |

| 共有ホスティング |

| 専用ホスティング |

| コロケーションホスティング |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| アフリカその他 |

| タイプ別 | メインフレームコンピューター | |

| ミニコンピューター | ||

| マイクロコンピューター | ||

| ワークステーション | ||

| サーバー | ||

| ブレードサーバー | ||

| ラックサーバー | ||

| 技術別 | クラウドベースのホストコンピューター | |

| オンプレミスのホストコンピューター | ||

| ハイブリッド展開 | ||

| 用途別 | データ処理 | |

| クラウドコンピューティング | ||

| 仮想化 | ||

| ネットワーキング | ||

| ビッグデータ分析 | ||

| 人工知能および機械学習 | ||

| ハイパフォーマンスコンピューティング(HPC) | ||

| エンドユーザー産業別 | ITおよび通信 | |

| 銀行・金融サービス・保険(BFSI) | ||

| ヘルスケア | ||

| 政府 | ||

| 製造業 | ||

| 小売 | ||

| メディアおよびエンターテインメント | ||

| 教育 | ||

| その他のエンドユーザー産業 | ||

| オペレーティングシステム別 | Windowsベースのホストコンピューター | |

| Linuxベースのホストコンピューター | ||

| Unixベースのホストコンピューター | ||

| 展開形態別 | フリーホスティング | |

| 共有ホスティング | ||

| 専用ホスティング | ||

| コロケーションホスティング | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

製造業におけるエンタープライズモビリティ市場の現在の価値はいくらですか?

市場は2025年にUSD 36億8,000万に達しており、2030年までにUSD 58億8,000万に達する見込みです。

工場フロアでの導入をリードするデバイスタイプはどれですか?

スマートフォンはその汎用性から48.7%のシェアを保持していますが、ウェアラブルが9.9%のCAGRで最も急速に拡大しています。

工場でプライベート5Gネットワークが注目を集めているのはなぜですか?

自律走行車、リアルタイム制御、ハイブリッドな人間とロボットのワークフローをサポートする超高信頼低遅延リンクを提供するためです。

製造業でのモビリティ展開を妨げているものは何ですか?

サイバーセキュリティの脆弱性、レガシーOT統合の障壁、データ主権規制が最も強い制約となっています。

最も急速に成長している地域はどこですか?

アジア太平洋地域は、中国、インド、東南アジアがデジタル化された生産エコシステムに多額の投資を行うにつれて10.4%のCAGRを記録しています。

競合環境はどの程度集中していますか?

上位5社のベンダーが収益の約60%を支配しており、競争は中程度であり、継続的なイノベーションを促進しています。

最終更新日: