静電集塵機市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 8.98 十億米ドル |

| 市場規模 (2030) | 12.25 十億米ドル |

| 成長率 (2025 - 2030) | 6.40% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる静電集塵機市場分析

静電集塵機市場規模は2025年に89億8,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 6.40%で2030年までに122億5,000万米ドルに達すると予測されています。

粒子状物質規制の強化、バイオマスおよび廃棄物発電(WtE)プロジェクトの復活、IoTモニタリングによる急速なデジタル化が、需要の勢いを総合的に支えています。ハイブリッド型集塵・スクラバー構成は、粘着性エアロゾルや微細酸性ミストを従来システムよりも効果的に捕集できるため支持を集めており、ハードウェアサプライヤーはソフトウェアライセンスをバンドルして継続的な収益源を確保する動きを強めています。ファブリックフィルターメーカーが5µm以上の粒子に対して99.9%を超える除去効率を訴求するなか、競争は激化しています。しかし、プラント運営者は依然として静電集塵ソリューションを大容量ガスおよび高温環境における低コストの選択肢と見なしています。アジア太平洋地域は引き続き設置活動の中心地であり、中国の厳格なコークス化学品基準とインドの新たなクリンカー生産能力がその原動力となっています。一方、北米と欧州は炭素回収ユニットと組み合わせたWtEの改修に注力しています。

主要レポートのポイント

- 技術別では、乾式システムが2024年の静電集塵機市場シェアの70%を占め、ハイブリッド設計は2030年までに6.9%のCAGRで拡大すると予測されています。(1)ANDRITZ AG、「ANDRITZ、LDX Solutionsの買収により環境ソリューションを強化」、andritz.com

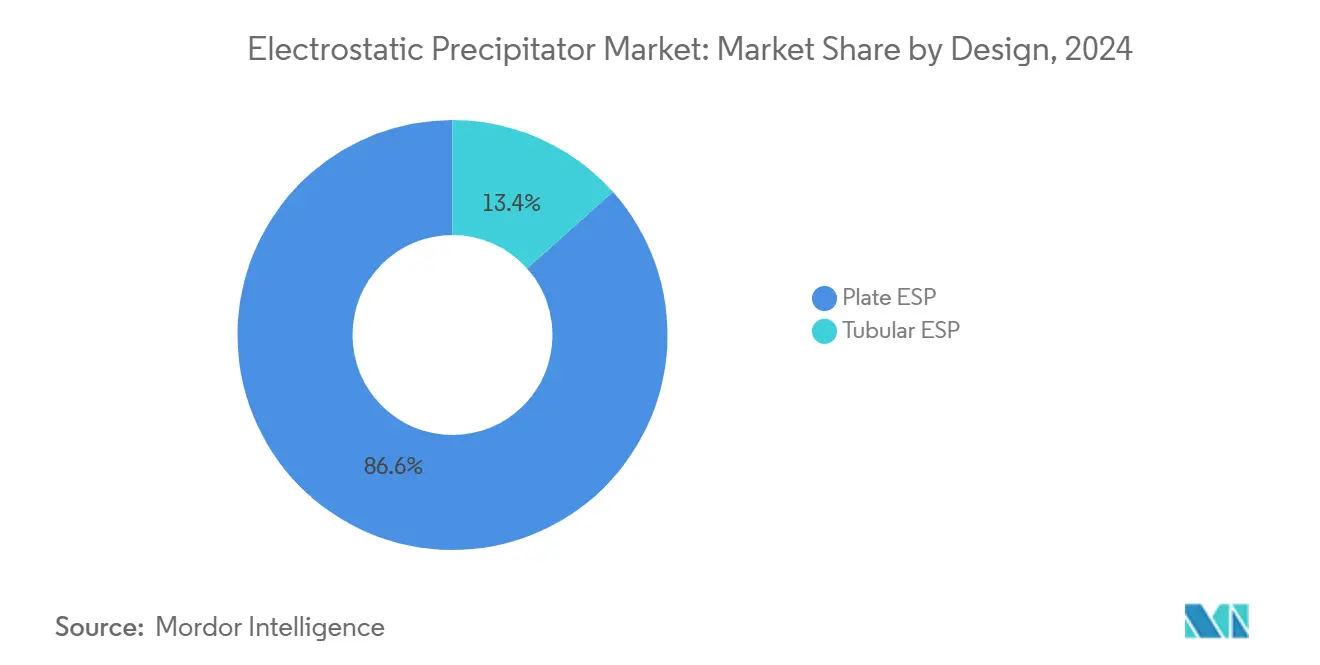

- 設計別では、プレート型構成が2024年の静電集塵機市場における設置件数の86.6%を占め、チューブ型ユニットは2030年までのCAGR 8.4%で最も速い成長を記録しています。

- コンポーネント別では、ハードウェアが集塵機市場の2024年収益の65.1%を占めましたが、予知保全の採用に牽引され、ソフトウェアは2030年までにCAGR 7.5%で拡大すると予測されています。

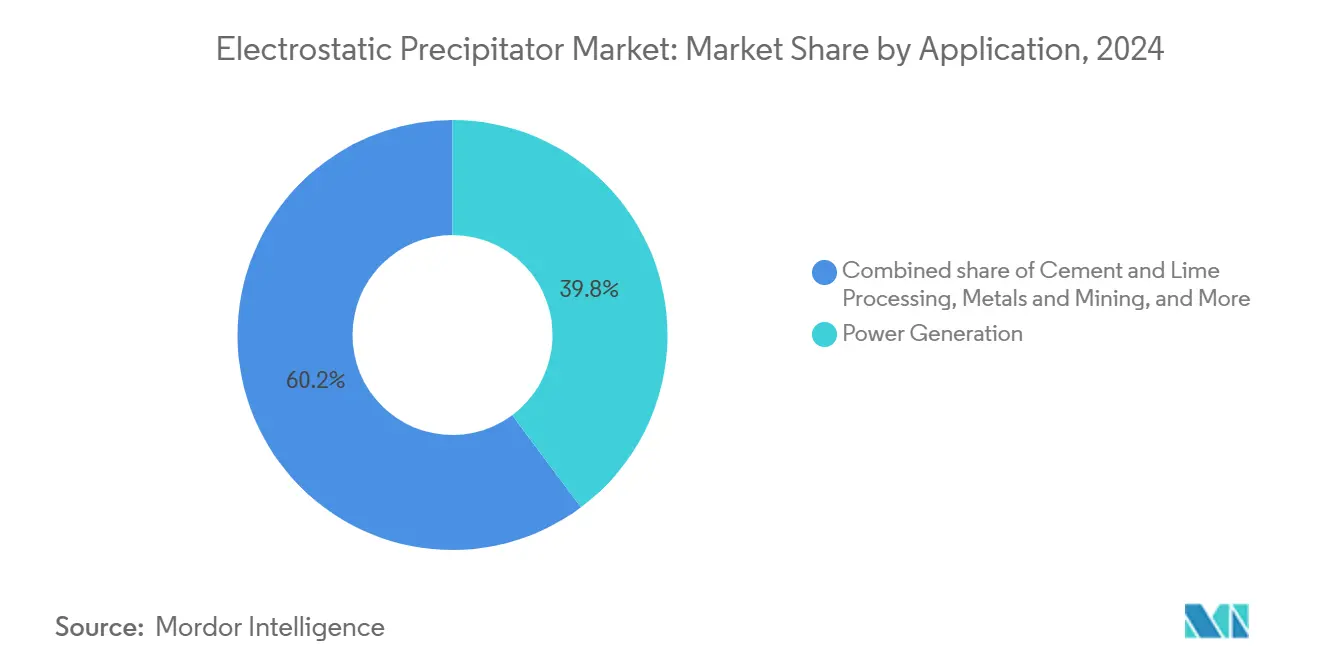

- 用途別では、発電が2024年需要の39.8%をリードし、セメント・石灰プラントは2025年~2030年にかけてCAGR 7.8%で加速しています。

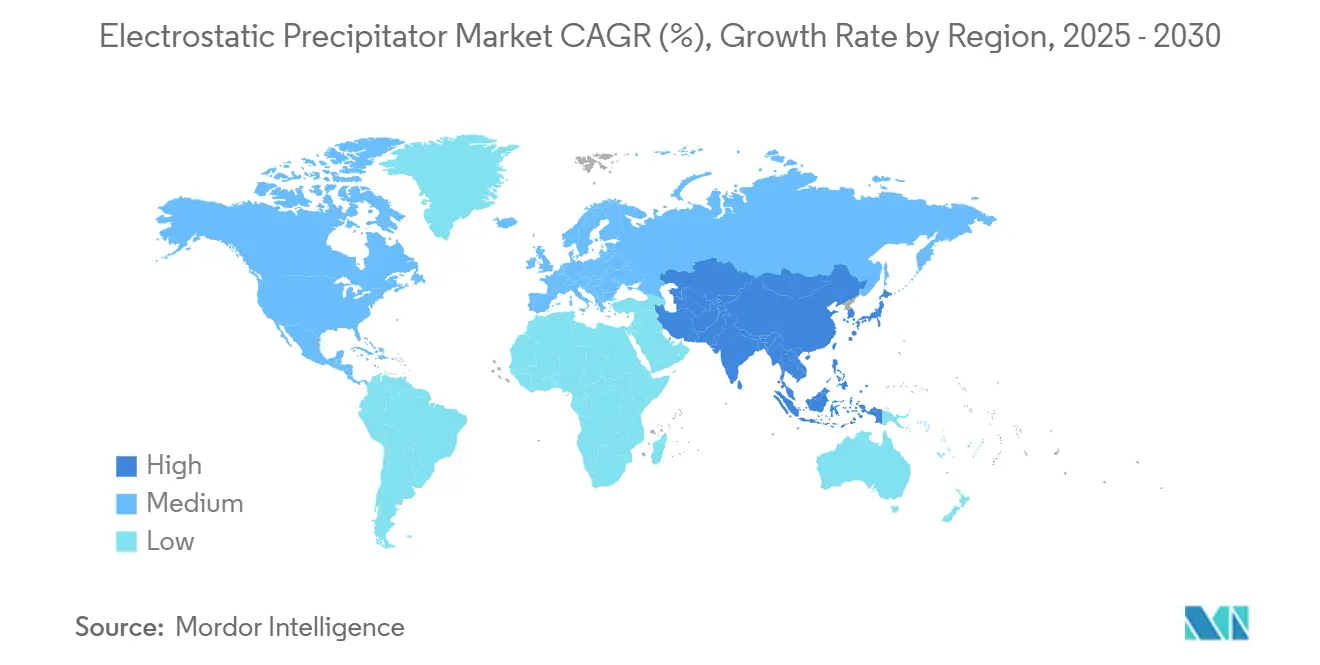

- 地域別では、アジア太平洋が2024年の静電集塵機市場収益の40.5%を占め、中国とインドの厳格な粒子状物質規制上限に牽引されてCAGR 6.8%を推移しています(2)。

世界の静電集塵機市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 新興国における粒子状物質規制の強化 | 1.20% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2~4年) |

| バイオマスおよびWtEプロジェクトの復活 | 0.80% | 世界全体、欧州・北米での早期成果 | 短期(2年以内) |

| IoT対応モニタリングの統合による運用・保守コストの削減 | 0.60% | 北米・EU、アジア太平洋へ拡大 | 長期(4年以上) |

| 粘着性エアロゾル向けハイブリッドESP・スクラバーソリューションへのシフト | 0.40% | 世界の産業用途 | 中期(2~4年) |

| 脱炭素化改修が石炭プラントにおけるESPアップグレードを促進 | 0.70% | アジア太平洋中心、一部EU市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

新興国における粒子状物質規制の強化

中国のコークス化学品基準は、2025年4月から新設施設に、2027年1月からは既存施設にも義務付けられており、事業者はサイクロン分離機を高効率集塵機に置き換えてPM上限値≤20 mg/Nm³を達成することを余儀なくされています。韓国の粉塵管理制度も同様に、サブミクロン捕集における技術試験を促進しており、この傾向は米国の多様な産業スタックに対するEPAの40 CFR上限値0.18 g/dscmにも反映されています。(3)米国環境保護庁、「40 CFR 60.52—粒子状物質の基準」、ecfr.gov 波及効果はベトナムやインドネシアが中国の先例を参考にPM2.5閾値を策定する東南アジアにも及んでいます。特に、アップグレードのための資金調達はESG報告に沿ったグリーンボンドを通じて促進されており、回収期間が短縮されています。その結果、需要はセメントおよび鉄鋼プロジェクト全体で静電集塵機市場の入札量を押し上げ、OEMの堅調な受注残を支えています。

バイオマスおよび廃棄物発電プロジェクトの復活

EU全域でのランドフィル転換義務の強化が、炭素回収を統合したWtE設備の追加を促進し、排ガスプロファイルを再形成しています。Babcock & Wilcoxがアルバータ州初のWtE-CCS(廃棄物発電・炭素回収貯留)プラントのFEED(フロントエンドエンジニアリング設計)を受注したことは、耐腐食性合金を用いた超低排出ESPモジュールを必要とする施設の広範なパイプラインを象徴しています。クウェートの26 MW WtEプラント(年間46万トンの都市固形廃棄物を処理)など中東のプロジェクトも、変動する灰分組成に対応できる特殊コレクターの需要をさらに押し上げています。(4)Al-Ajmi、「焼却イノベーション:クウェートにおける効率的かつ持続可能な都市固形廃棄物管理への道」、doi.org カーボンクレジットは生物起源CO₂除去に結びついてプロジェクト経済性を高め、静電集塵機市場の受注フローを強化しています。OEMは酸性ガス除去のための湿式段階と上流の乾式プレートを組み合わせることで水負荷を最小化し、多汚染物質アーキテクチャの台頭を示しています。

IoT対応モニタリングの統合による運用・保守コストの削減

リアルタイム電圧最適化プラットフォームは、エッジアナリティクスを採用した超低排出石炭プラントで実証されているように、消費電力を最大35%削減し、コンプライアンス稼働時間を100%に引き上げます。予測アルゴリズムはアーク放電が発生する前に電極の位置ずれを検知し、高電圧技術者の世界的不足が深刻化するなかで重要な恩恵をもたらします。韓国のフィルターレス公共空気清浄機の導入は、5Gセンサーを組み込んだ静電集塵モジュールがオゾン濃度を0.003 ppm未満に維持しながらPM1除去率90%以上を達成することを実証しています。こうしたパイロット事業の成功は、静電集塵機市場の資本支出のみの販売から運用費用連動型サービス契約への移行を加速させ、ベンダーロックインを深め、収益サイクルを安定化させています。

粘着性エアロゾル向けハイブリッドESP・スクラバーソリューションへのシフト

液体吸収前に粒子を予備帯電させるハイブリッドコレクターは、PM2.5捕集率を86.3%から92.1%に引き上げ、SO₃除去率を4.9ポイント向上させます。二段式設計は石油化学ベントにおけるタール凝縮物による火花も軽減し、適用範囲を拡大します。スイッチング統合整流器は従来のサイリスタ電源と比較してエネルギー需要を12%削減します。規制当局が凝縮性有機物を対象とするようになった現在、ハイブリッドユニットは不可欠な存在となり、バグハウスとの競争にもかかわらず静電集塵機市場の長期的成長を支えています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い設備投資と長い回収期間 | -0.90% | 世界全体、特に新興市場 | 短期(2年以内) |

| 高効率ファブリックフィルターとの競合 | -0.60% | 北米・EU、世界規模で拡大 | 中期(2~4年) |

| 高電圧保守のための熟練労働者不足 | -0.40% | 世界の産業地域 | 長期(4年以上) |

| PFAS規制下における湿式ESPの排水処理課題 | -0.30% | 北米・EU規制区域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い設備投資と長い回収期間

典型的なユーティリティ規模の設置では、ハードウェアだけで200万~500万米ドルが必要であり、構造改修が必要な場合はその2倍となるため、東南アジアの資金制約のあるセメントキルンにとっては障壁となっています。融資期間は多くの場合7年が上限ですが、現在の電力価格ではESPの投資回収期間は10年を超えることが多く、受注転換を遅らせています。グリーンファイナンスの仕組みがこのハードルを緩和し始めていますが、中小企業はサイクロンや入門レベルのバグハウスに傾きがちです。そのため、資本集約性は堅調な規制の後押しにもかかわらず、静電集塵機市場のCAGRから0.9ポイントを差し引いています。

高効率ファブリックフィルターとの競合

バグハウスは現在、高電圧電子機器を必要とせずに変動負荷でも2 mg/Nm³未満の排出を保証しています。保守の簡便さは、ボイラー改修時にESPから転換する米国のバイオマスプラントを引き付け、静電集塵機市場のベンダーから増分受注を奪っています。静電集塵ユニットは非常に大きなガス容量において優位性を保っていますが、ダイオキシン制御が最重要視されるWtEなどのセグメントではシェアが低下しており、予測成長率から0.6ポイントを削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:乾式システムが中核的優位性を維持

乾式コレクターは2024年の静電集塵機市場規模において70%のシェアを占め、最大のセグメント収益を生み出しており、セグメント収益は2030年までにCAGR 6.9%を記録する見通しです。400℃の排ガス流を水処理なしで許容できる能力は、石炭ボイラーやセメント予熱器への適用を可能にします。湿式タイプはニッチながら、酸性ミストに対して1 mg/Nm³未満を達成し、ニッケル製錬所やWtEスタックで受注を獲得しています。ハイブリッド製品は粗塵用の乾式入口と微細エアロゾル用の湿式最終段を組み合わせてシェアを拡大しており、単一トレインでのコンプライアンス達成を求めるユーティリティの要求を反映しています。2025年に発表された膜電極プロトタイプは、オゾンフットプリントを3分の1に抑えながら超微細粒子の95%以上の捕集を実現すると期待されていますが、商業化は遅れています。

イノベーションは自己洗浄ラッピング機構と、コロナ電流を高めながら損失を削減するモジュール式スイッチングモード電源に集中しており、成熟した設計に新たな活力をもたらしています。OEMは新規建設にソフトウェアダッシュボードをパッケージ化し、収益が設備投資からサービスへとシフトするなかでアフターマーケットシェアを維持しています。ファブリックフィルターの逆風にもかかわらず、技術の多様化は予測期間を通じて複数の産業分野にわたる静電集塵機市場規模の着実な拡大を支えています。

設計別:プレート型の優位性とチューブ型の台頭

プレート型モデルは豊富な実績と容易なプレート引き出し保守により、2024年の静電集塵機市場シェアの86.6%を占めました。しかし、チューブ型セルは円形ガス経路が再飛散を防ぐため粘着性エアロゾルに悩む石油化学・肥料プラントに支持され、CAGR 8.4%を享受しています。開発者は上流にガス調整塔を設置して粉塵抵抗率を5~100×10⁸ Ω-cmの最適範囲に調整し、プレート効率を3~5ポイント向上させています。一方、コンパクトな軸流チューブは高さ4m未満の改修スペースで好まれています。両アーキテクチャとも20 kHz以上で動作する高周波トランスを採用し、火花発生を低減してエネルギーを節約しています。設計改善の収束により、設備増強はプレート型コレクターに重点が置かれ続けますが、チューブ型の浸透にも十分な余地があり、静電集塵機市場全体を前進させています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

コンポーネント別:ハードウェアが主力、ソフトウェアが急成長

ハードウェアは2024年収益の65.1%を占め、集塵プレート、放電ワイヤー、厳密に絶縁されたフレームの資本集約的な性質を反映しています。しかし、ソフトウェアライセンス販売とクラウドサブスクリプションはCAGR 7.5%を記録しており、2030年までに静電集塵機市場規模の増大するシェアを占めるようになります。予知保全モジュールはエッジアナリティクスを活用して停止時間を最大40%削減し、事業者に複数年のサービス契約への署名を促しています。設置、状態監視、性能調整などのサービスは、OEMが成果ベースの保証を提案するにつれて拡大しています。人材不足と排出報告義務が相まって、高額なオーバーホールに先立つデジタルアドオンの価値提案を高め、収益構成を継続的な収益源へとシフトさせています。

用途別:発電が依然リードするもセメントが加速

発電所は中国、インド、米国の既存石炭発電設備を主因として2024年需要の39.8%を占めました。しかし、焼成粘土混合物へのシフトに後押しされたクリンカー・石灰キルンは最も速い成長を示しており、CAGR 7.8%で2030年までにほぼ10億米ドル相当の増分静電集塵機市場規模を創出します。化学コンプレックスは塩化物やフッ化物に対応するために耐腐食性電極を使用し、金属・鉱業事業者は焼結粉塵に対抗するために高周波ラッピングを採用しています。食品・医薬品施設は規模は小さいものの、交差汚染を防ぐために研磨された内面を持つGMP準拠のハウジングを指定しています。WtEラインはボイラーエコノマイザーと湿式排煙脱硫装置の間にESPモジュールを統合して炭素回収前のフライアッシュのスリップを抑制しており、より広範な静電集塵機市場の新たな成長ベクターを示しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋地域は2024年の静電集塵機市場において40.5%という圧倒的な収益シェアを維持しており、CAGR 6.8%により2030年まで最も成長の速い地域であり続けると予測されています。中国の鉄鋼・電力セクター全体で10 mg/Nm³未満の「超低排出」を目指す取り組みが更新サイクルを持続させ、インドの生産連動型インセンティブによる1億1,000万トンの新規セメント生産能力の建設が粉塵制御の受注を増幅させています。韓国はIoT組み込みコレクターをパイロット導入してPM10スパイクに対処しており、半島はデータ駆動型コンプライアンスのショーケースとなっています。ベトナムの大規模WtEプロジェクトを先頭とする東南アジアは、高塩素廃棄物燃料に対応するためにターンキー乾湿ハイブリッドを採用しています。

第2位の顧客である欧州は、イノベーション基金からの資金をWtE-CCSコンソーシアムに振り向けており、産業排出指令の厳格な改正により酸性ガス流に対するチューブ型湿式段階の受注が確定しています。北米は、アップグレードされた集塵機との連携を必要とする炭素回収改修に対するインフレ削減法の税額控除に牽引され、改修に傾いています。カナダ初のWtE-CCS施設は将来の自治体プロジェクトのテンプレートを設定し、地域の静電集塵機市場を拡大しています。

南米はブラジルとコロンビアを中心にクリンカー生産能力のデボトルネッキングに投資しており、中規模のプレートパッケージをもたらしています。中東・アフリカ地域は中国のEPC企業に電力・セメントのバンドル提供を依存しており、新興ながら急速に拡大する需要プールを育成しています。すべての地域において、資金調達の速度は事業者がカーボンクレジットとエネルギークレジットをどれだけ容易に収益化できるかにかかっており、この要因が今後5年間の静電集塵機市場成長の空間的分布を引き続き左右しています。

競合環境

静電集塵機市場は中程度の集中度を示しており、上位5社が2024年収益の約55~60%を占め、市場集中スコアは6となっています。ANDRITZによる2025年2月のLDX Solutions買収により、2,000件以上の設置済み湿式ユニットがアフターマーケットのポートフォリオに加わり、北米における入札競争力が強化されました。Mitsubishi Heavy Industriesは自社のKM CDR炭素回収プロセスと社内ESP技術の統合を加速させ、鉄鋼・肥料顧客をターゲットにしています。Babcock & Wilcoxは300基を超えるWtEボイラーの実績リストを活かし、アプリケーションのノウハウをプレミアム価格設定に転換しています。

Mirani-EdgeやCleanAir Engineeringなどの新興デジタル専門企業は、AIダッシュボードを活用してOEMの保証が失効した既存プラントでサービス契約を獲得しています。ファブリックフィルターメーカーは触媒ダイオキシン制御とバグハウスをバンドルしてシェア獲得を強化しており、WtE入札における集塵機のマージンを圧迫しています。領域を守るため、既存のESPベンダーはパワーエレクトロニクス企業とスイッチングモード整流器を共同開発し、事業者に2~3年のROIを提供しています。競争はこのように、機械的信頼性とデジタルインテリジェンスを融合した総合的な提供物を軸に展開しており、2030年まで静電集塵機市場全体の競争的なトーンを設定しています。

静電集塵機産業のリーダー企業

Thermax Ltd.

Mitsubishi Heavy Industries (MHI)

Babcock & Wilcox Enterprises

Fujian Longking Co., Ltd.

FLSmidth & Co. A/S

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:ANDRITZはLDX Solutionsの買収を完了し、湿式ESP技術を強化するとともに北米のサービスカバレッジを拡大しました。

- 2025年1月:中国環境省がコークス化学品に対する新たなPM規制を施行し、全国的な改修活動が加速しています。

- 2024年9月:Babcock & WilcoxがCCSを備えたアルバータ州初のWtEプラントのFEEDを受注し、先進的なESPモジュールを指定しました。

- 2024年7月:ANDRITZがフィンランドのWestenergy WtE施設への炭素回収統合に選定され、既存ESPの最適化も対象範囲に含まれています。

世界の静電集塵機市場レポートの範囲

| 乾式ESP |

| 湿式ESP |

| ハイブリッド/統合型ESP |

| 膜型ESP |

| プレート型ESP |

| チューブ型ESP |

| ハードウェア |

| ソフトウェア |

| サービス |

| 発電 |

| セメント・石灰処理 |

| 廃棄物発電/バイオマス |

| 化学・石油化学 |

| 金属・鉱業 |

| 食品・医薬品処理 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 製品タイプ別 | 乾式ESP | |

| 湿式ESP | ||

| ハイブリッド/統合型ESP | ||

| 膜型ESP | ||

| 設計別 | プレート型ESP | |

| チューブ型ESP | ||

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| 用途別 | 発電 | |

| セメント・石灰処理 | ||

| 廃棄物発電/バイオマス | ||

| 化学・石油化学 | ||

| 金属・鉱業 | ||

| 食品・医薬品処理 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

静電集塵機市場の2025年の価値はいくらですか?

市場は2025年に89億8,000万米ドルとなっています。

世界の静電集塵機市場需要は2030年までにどのくらいの速さで成長しますか?

収益はCAGR 6.4%で122億5,000万米ドルに達すると予測されています。

最も多くの設置件数を誇る技術はどれですか?

乾式コレクターが世界のアクティブシステムの70%を占めています。

なぜセメントプラントはより多くのESPを採用しているのですか?

焼成粘土プロセスが粉塵負荷を増加させ、セメントラインにおける集塵機のCAGR 7.8%を促しています。

どの地域が最もESP機器を購入していますか?

アジア太平洋が世界収益の40.5%を占め、最も成長の速い市場であり続けています。

IoTツールは静電集塵機市場においてESPの運用をどのように変えていますか?

予知保全プラットフォームはエネルギー使用量を最大35%削減し、稼働時間を100%に引き上げ、運用・保守コストを削減します。

最終更新日: