Marktgröße und Marktanteil für elektrostatische Abscheider

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2025) | 8.98 Milliarden US-Dollar |

| Marktgröße (2030) | 12.25 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.40% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für elektrostatische Abscheider von Mordor Intelligence

Die Marktgröße für elektrostatische Abscheider wird im Jahr 2025 auf 8,98 Milliarden USD geschätzt und soll bis 2030 einen Wert von 12,25 Milliarden USD erreichen, bei einem CAGR von 6,40 % während des Prognosezeitraums (2025–2030).

Verschärfte Feinstaubregelungen, die Wiederbelebung von Biomasse- und Abfall-zu-Energie-Projekten (WtE) sowie die rasche Digitalisierung durch IoT-Überwachung verankern gemeinsam die Nachfragedynamik. Hybrid-Kombikonfigurationen aus Abscheider und Wäscher gewinnen an Beliebtheit, da sie klebrige Aerosole und feine Säurenebel effektiver erfassen als ältere Systeme, während Hardware-Lieferanten zunehmend Softwarelizenzen bündeln, um wiederkehrende Einnahmequellen zu sichern. Der Wettbewerb verschärft sich, da Gewebefilter-Anbieter Abscheideeffizienzen von über 99,9 % für Partikel größer als 5 µm anpreisen; dennoch betrachten Anlagenbetreiber elektrostatische Lösungen weiterhin als kostengünstigere Option für große Gasvolumina und hohe Temperaturen. Der asiatisch-pazifische Raum bleibt das Zentrum der Installationsaktivitäten, angetrieben durch Chinas strenge Kokerei-Chemikalienstandards und Indiens neue Klinkerkapazitäten, während sich Nordamerika und Europa auf WtE-Nachrüstungen in Verbindung mit Kohlenstoffabscheideeinheiten konzentrieren.

Wichtigste Erkenntnisse des Berichts

- Nach Technologie hielten Trockensysteme im Jahr 2024 einen Marktanteil von 70 % am Markt für elektrostatische Abscheider, während Hybriddesigns bis 2030 voraussichtlich mit einem CAGR von 6,9 % wachsen werden.(1)ANDRITZ AG, "ANDRITZ stärkt sein Umweltangebot durch die Übernahme von LDX Solutions," andritz.com

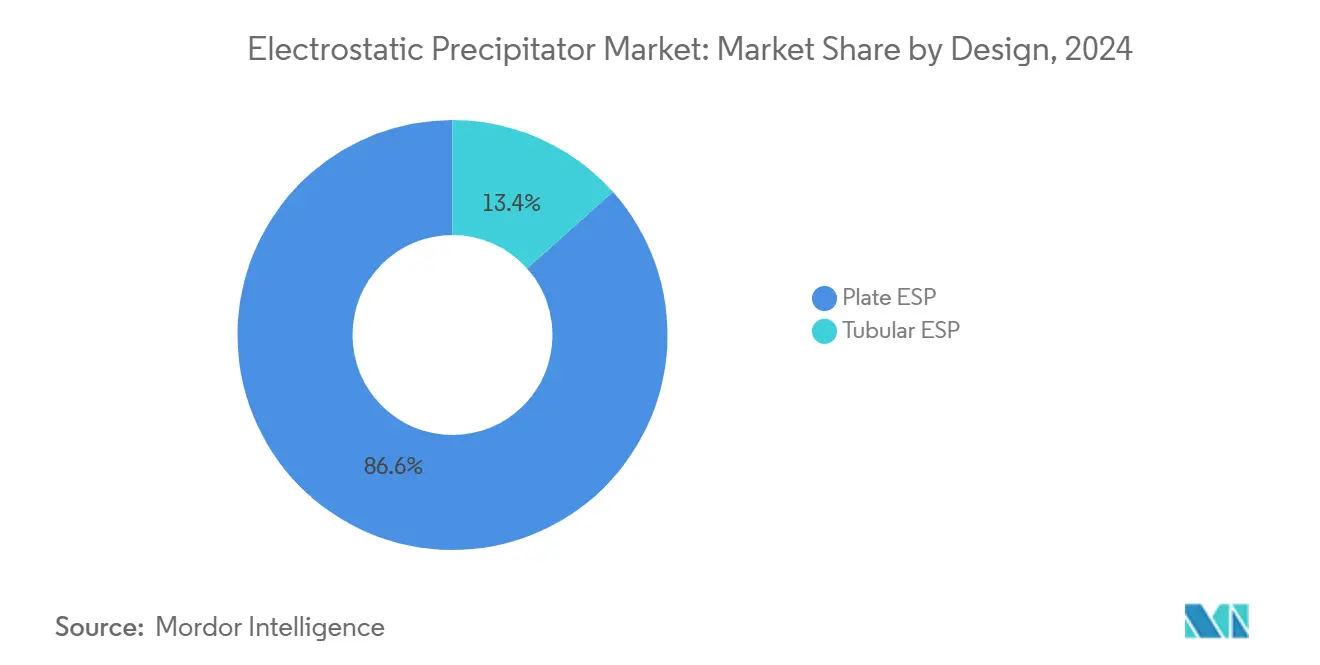

- Nach Design kontrollierten Plattenkonfigurationen im Jahr 2024 86,6 % der Installationen im Markt für elektrostatische Abscheider; Rohreinheiten verzeichnen mit einem CAGR von 8,4 % bis 2030 das schnellste Wachstum.

- Nach Komponente entfiel auf Hardware im Jahr 2024 ein Umsatzanteil von 65,1 % im Abscheidermarkt, doch Software soll bis 2030 mit einem CAGR von 7,5 % zulegen, angetrieben durch die Einführung von Predictive Maintenance.

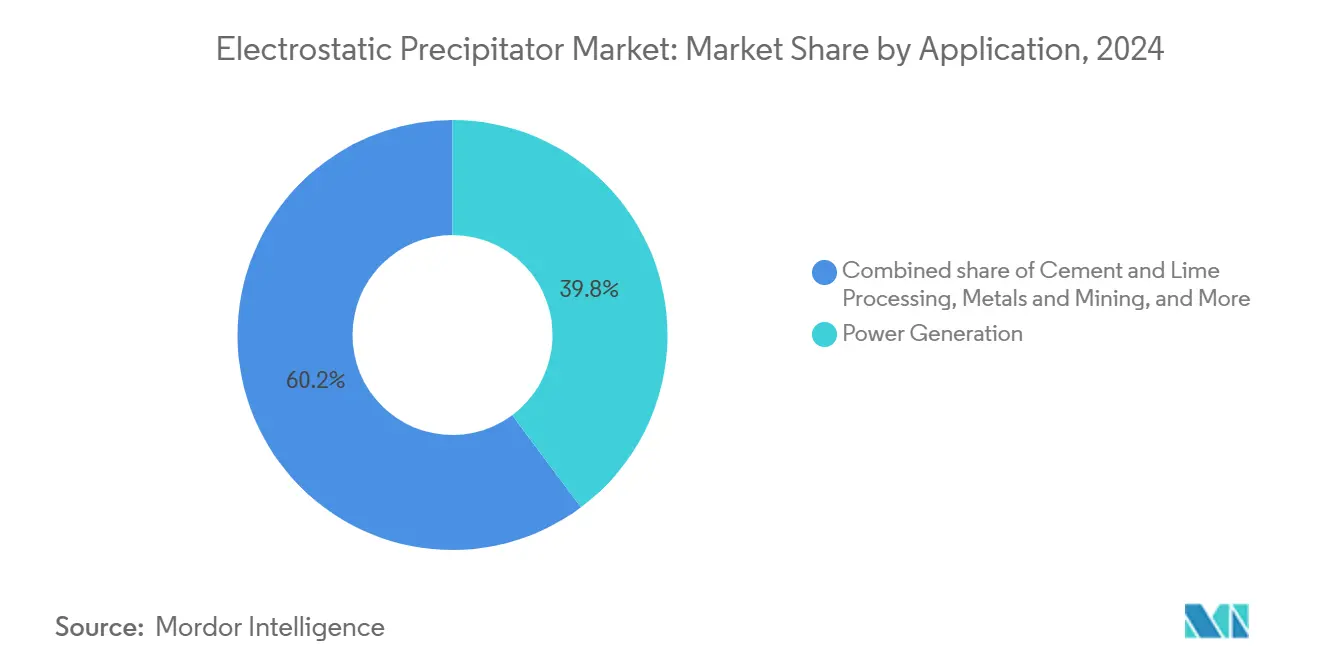

- Nach Anwendung führte die Stromerzeugung mit 39,8 % der Nachfrage im Jahr 2024; Zement- und Kalkwerke beschleunigen sich mit einem CAGR von 7,8 % über den Zeitraum 2025–2030.

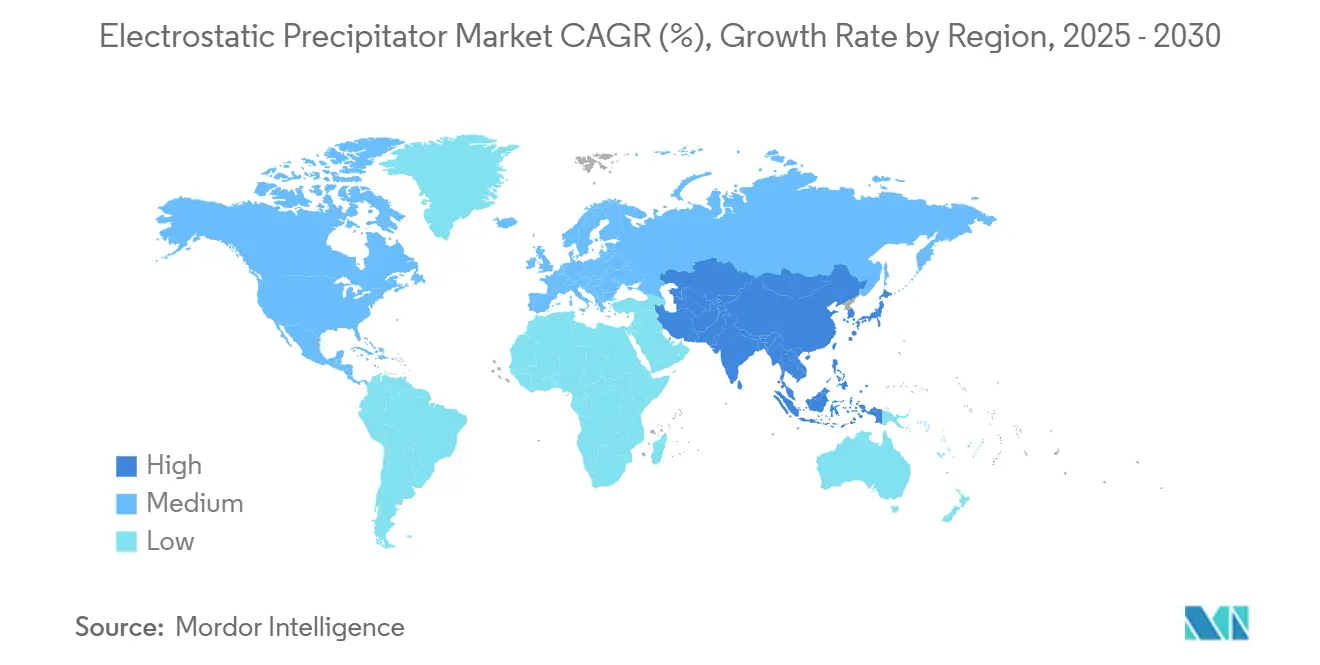

- Nach Geografie erzielte der asiatisch-pazifische Raum im Jahr 2024 einen Umsatzanteil von 40,5 % im Markt für elektrostatische Abscheider und verzeichnet bis 2030 einen CAGR von 6,8 %, angetrieben durch strengere Feinstaubgrenzwerte in China und Indien.(2).

Globale Markttrends und Erkenntnisse für elektrostatische Abscheider

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der Feinstaubregelungen in Schwellenländern | 1.20% | Asien-Pazifik als Kernregion, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Wiederbelebung von Biomasse- und WtE-Projekten | 0.80% | Global, frühe Gewinne in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Integration von IoT-gestützter Überwachung senkt Betriebs- und Wartungskosten | 0.60% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu hybriden ESP-Wäscher-Lösungen für klebrige Aerosole | 0.40% | Globale Industrieanwendungen | Mittelfristig (2–4 Jahre) |

| Dekarbonisierungsnachrüstungen treiben ESP-Upgrades in Kohlekraftwerken voran | 0.70% | Asien-Pazifik als Kernregion, selektive EU-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Feinstaubregelungen in Schwellenländern

Chinas Standard für Kokerei-Chemikalien, der für neue Anlagen ab April 2025 und für Bestandsanlagen bis Januar 2027 verpflichtend ist, zwingt Betreiber dazu, Zyklonabscheider durch hocheffiziente Elektroabscheider zu ersetzen, um PM-Grenzwerte von ≤ 20 mg/Nm³ einzuhalten. Südkoreas Staubmanagementregime katalysiert ähnlich Technologieversuche bei der Submikron-Abscheidung, ein Trend, der durch den EPA-Grenzwert von 40 CFR von 0,18 g/dscm für verschiedene US-amerikanische Industriekamine gespiegelt wird.(3)US-Umweltschutzbehörde, "40 CFR 60.52 – Standard für Feinstaub," ecfr.gov Der Ausstrahlungseffekt erstreckt sich auf Südostasien, da Vietnam und Indonesien PM2,5-Grenzwerte nach chinesischem Vorbild ausarbeiten. Bemerkenswert ist, dass die Finanzierung von Nachrüstungen über Green-Bond-Kanäle erleichtert wird, die mit ESG-Berichterstattung abgestimmt sind, wodurch sich die Amortisationszeiten verkürzen. Die daraus resultierende Nachfrage treibt das Ausschreibungsvolumen im Markt für elektrostatische Abscheider bei Zement- und Stahlprojekten in die Höhe und stützt robuste Auftragsbestände für OEMs.

Wiederbelebung von Biomasse- und Abfall-zu-Energie-Projekten

Verschärfte Deponievermeidungsvorschriften in der EU treiben den Ausbau von WtE-Kapazitäten voran, die Kohlenstoffabscheidung integrieren und damit die Rauchgasprofile neu gestalten. Babcock & Wilcox' FEED-Auftrag für Albertas erste WtE-CCS-Anlage veranschaulicht die breitere Pipeline von Anlagen, die Ultra-Niedrigemissions-ESP-Module mit korrosionsbeständigen Legierungen erfordern. Projekte im Nahen Osten – Kuwaits 26-MW-WtE-Anlage, die 460.000 t/Jahr Siedlungsabfall verarbeitet – treiben den Bedarf an spezialisierten Abscheidern voran, die variable Aschechemien bewältigen.(4)Al-Ajmi, "Verbrennungsinnovation: Ein Weg zu effizienter und nachhaltiger Siedlungsabfallentsorgung in Kuwait," doi.org Kohlenstoffgutschriften, die an die Entfernung von biogenem CO₂ geknüpft sind, verbessern die Projektökonomie und stärken den Auftragsfluss im Markt für elektrostatische Abscheider. OEMs reagieren darauf, indem sie Nassstufen zur Säuregasminderung mit trockenen Platten vorgelagert kombinieren, um die Wasserlast zu minimieren, was den Aufstieg von Mehrschadstoff-Architekturen verdeutlicht.

Integration von IoT-gestützter Überwachung senkt Betriebs- und Wartungskosten

Echtzeit-Spannungsoptimierungsplattformen reduzieren den Stromverbrauch um bis zu 35 % und erhöhen die Compliance-Betriebszeit auf 100 %, wie in Ultra-Niedrigemissions-Kohlekraftwerken dokumentiert, die Edge-Analytics einsetzen. Prädiktive Algorithmen erkennen Elektrodenfehlausrichtungen, bevor Lichtbogenereignisse auftreten – ein entscheidender Vorteil angesichts des weltweiten Mangels an Hochspannungstechnikern. Südkoreas Einsatz filterfreier öffentlicher Luftreiniger zeigt, wie elektrostatische Module mit 5G-Sensoren eine PM1-Abscheidung von über 90 % erreichen und dabei Ozonwerte unter 0,003 ppm halten. Der Erfolg solcher Pilotprojekte beschleunigt den Übergang des Marktes für elektrostatische Abscheider von reinen Investitionsgüterverkäufen zu betriebskostengebundenen Serviceverträgen, was die Anbieterbindung vertieft und Umsatzzyklen verstetigt.

Verlagerung hin zu hybriden ESP-Wäscher-Lösungen für klebrige Aerosole

Hybridabscheider, die Partikel vor der Flüssigkeitsabsorption vorladen, steigern die PM2,5-Abscheidung von 86,3 % auf 92,1 % und verbessern die SO₃-Abscheidung um 4,9 Prozentpunkte. Zweistufige Designs mindern zudem Funken, die durch Teerkondensate in petrochemischen Abluftleitungen entstehen, und erweitern so die Anwendbarkeit. Schaltintegrierte Gleichrichter senken den Energiebedarf um 12 % im Vergleich zu herkömmlichen Thyristorversorgungen. Da Regulierungsbehörden nun kondensierbare organische Verbindungen ins Visier nehmen, werden Hybrideinheiten unverzichtbar und sichern das langfristige Wachstum im Markt für elektrostatische Abscheider trotz des Wettbewerbs durch Gewebefilter.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und lange Amortisationszeit | -0.90% | Global, insbesondere in Schwellenländern | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch hocheffiziente Gewebefilter | -0.60% | Nordamerika und EU, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel für Hochspannungswartung | -0.40% | Globale Industrieregionen | Langfristig (≥ 4 Jahre) |

| Abwasserprobleme bei Nass-ESP unter PFAS-Regelungen | -0.30% | Regulierungszonen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und lange Amortisationszeit

Typische Installationen im Versorgungsmaßstab erfordern allein für Hardware 2–5 Millionen USD, was sich bei notwendigen Strukturnachrüstungen verdoppelt und damit finanzschwache Zementöfen in Südostasien abschreckt. Kreditlaufzeiten sind häufig auf 7 Jahre begrenzt, während sich der ROI für elektrostatische Abscheider bei aktuellen Strompreisen über 10 Jahre erstreckt, was die Auftragskonvertierung verlangsamt. Aufkommende grüne Finanzierungsmechanismen beginnen diese Hürde zu senken, doch kleinere Unternehmen tendieren weiterhin zu Zyklonen oder Einstiegs-Gewebefiltern. Daher mindert die Kapitalintensität den CAGR des Marktes für elektrostatische Abscheider um 0,9 Prozentpunkte, trotz eines robusten regulatorischen Drucks.

Wettbewerb durch hocheffiziente Gewebefilter

Gewebefilter garantieren heute Emissionen unter 2 mg/Nm³ bei variablen Lasten ohne den Einsatz von Hochspannungselektronik. Die Wartungseinfachheit zieht US-amerikanische Biomassekraftwerke an, die bei Kesselrenovierungen von elektrostatischen Abscheidern wechseln, und leitet inkrementelle Aufträge von Anbietern im Markt für elektrostatische Abscheider ab. Obwohl elektrostatische Einheiten bei sehr großen Gasvolumina überlegen bleiben, sinkt ihr Anteil in Segmenten wie WtE, wo die Dioxinkontrolle vorrangig ist, was das prognostizierte Wachstum um 0,6 Prozentpunkte schmälert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Trockensysteme behalten ihren Kernvorteil

Trockenabscheider hielten im Jahr 2024 einen Anteil von 70 % und generierten den größten Teil der Marktgröße für elektrostatische Abscheider, wobei das Segmentumsatzwachstum bis 2030 einen CAGR von 6,9 % verzeichnen soll. Ihre Fähigkeit, Rauchgasströme von 400 °C ohne Wasseraufbereitungsanlagen zu tolerieren, macht sie für Kohlekessel und Zementvorwärmer geeignet. Nassvarianten erzielen zwar in einer Nische sub-1 mg/Nm³ bei Säurenebeln und gewinnen Aufträge bei Nickelhütten und WtE-Anlagen. Hybridangebote gewinnen Marktanteile, indem sie trockene Einlässe für Grobstaub mit nassen Endstufen für Aerosole kombinieren, was den Wunsch der Versorgungsunternehmen nach Einzug-Compliance widerspiegelt. Im Jahr 2025 vorgestellte Membranelektroden-Prototypen versprechen eine Ultrafeinpartikelabscheidung von über 95 % bei einem Drittel des Ozon-Fußabdrucks, doch die Kommerzialisierung hinkt hinterher.

Innovationen konzentrieren sich auf selbstreinigende Klopfmechanismen und modulare Schaltnetzteile, die den Koronastrom erhöhen und gleichzeitig Verluste reduzieren, und hauchen ausgereiften Designs neues Leben ein. OEMs bündeln Software-Dashboards mit Neubauten, um ihren Aftermarket-Anteil zu sichern, während sich der Umsatz von Investitionsausgaben hin zu Dienstleistungen verlagert. Trotz des Gegenwinds durch Gewebefilter unterstützt die Technologiediversifizierung eine stetige Zunahme der Marktgröße für elektrostatische Abscheider über mehrere Industriebranchen hinweg im Prognosezeitraum.

Nach Design: Plattenvorherrschaft trifft auf Rohranstieg

Plattenmodelle kontrollierten im Jahr 2024 86,6 % des Marktanteils für elektrostatische Abscheider dank umfangreicher Referenzen und einfacher Plattenwechselwartung. Dennoch verzeichneten Rohrzellen einen CAGR von 8,4 %, beflügelt durch petrochemische und Düngemittelanlagen, die mit klebrigen Aerosolen kämpfen, bei denen kreisförmige Gaswege eine Rückvermischung verhindern. Entwickler setzen vorgelagerte Gaskonditionierungstürme ein, um den Staubwiderstand in den optimalen Bereich von 5–100 × 10⁸ Ω-cm zu bringen und damit die Platteneffizienz um 3–5 Prozentpunkte zu steigern. Umgekehrt werden kompakte Axialströmungsrohre bei Nachrüstungen mit einer Bauhöhe von unter 4 m bevorzugt. Beide Architekturen integrieren nun Hochfrequenztransformatoren, die oberhalb von 20 kHz betrieben werden, wodurch Funkenentladungen reduziert und Energie eingespart werden. Die Konvergenz der Designverbesserungen stellt sicher, dass Kapazitätserweiterungen weiterhin auf Plattenabscheider ausgerichtet bleiben, lässt aber ausreichend Raum für die Durchdringung durch Rohreinheiten – was den gesamten Markt für elektrostatische Abscheider voranbringt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Hardware dominiert, Software wächst schnell

Hardware machte im Jahr 2024 65,1 % des Umsatzes aus, was die kapitalintensive Natur von Sammelplatten, Entladungsdrähten und sorgfältig isolierten Rahmen widerspiegelt. Softwarelizenzverkäufe und Cloud-Abonnements verzeichneten jedoch einen CAGR von 7,5 % und werden bis 2030 einen wachsenden Anteil der Marktgröße für elektrostatische Abscheider ausmachen. Predictive-Maintenance-Module nutzen Edge-Analytics, um Ausfallzeiten um bis zu 40 % zu reduzieren, was Betreiber dazu veranlasst, mehrjährige Serviceverträge abzuschließen. Dienstleistungen – Installation, Zustandsüberwachung und Leistungsoptimierung – expandieren, da OEMs ergebnisorientierte Garantien anbieten. Der Fachkräftemangel und Emissionsberichtspflichten steigern gemeinsam den Mehrwert digitaler Zusatzmodule, die kostspielige Überholungen vorwegnehmen, und verschieben den Umsatzmix hin zu wiederkehrenden Einnahmequellen.

Nach Anwendung: Stromerzeugung führt weiterhin, Zement beschleunigt sich

Kraftwerke machten im Jahr 2024 39,8 % der Nachfrage aus, hauptsächlich aufgrund veralteter Kohlekraftwerksflotten in China, Indien und den Vereinigten Staaten. Dennoch zeigen Klinker- und Kalkwerke, angetrieben durch den Wechsel zu kalzinierten Tonmischungen, mit einem CAGR von 7,8 % die stärksten Zuwächse und schaffen bis 2030 eine inkrementelle Marktgröße für elektrostatische Abscheider von nahezu 1 Milliarde USD. Chemiekomplexe verwenden korrosionsbeständige Elektroden für Chloride und Fluoride; Metall- und Bergbaubetreiber setzen Hochfrequenzklopfung ein, um gesinterten Staub zu bekämpfen. Lebensmittel- und Pharmabetriebe, obwohl kleiner, spezifizieren GMP-konforme Gehäuse mit polierten Innenflächen zur Vermeidung von Kreuzkontaminationen. WtE-Linien integrieren ESP-Module zwischen Kesseleconomisern und nassen Rauchgasentschwefelungsstufen, um den Flugascheaustrag vor der Kohlenstoffabscheidung zu begrenzen, was neue Wachstumsvektoren für den breiteren Markt für elektrostatische Abscheider signalisiert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum behielt im Jahr 2024 im Markt für elektrostatische Abscheider einen dominierenden Umsatzanteil von 40,5 %, und ein CAGR von 6,8 % soll ihn bis 2030 zur am schnellsten wachsenden Region halten. Chinas Streben nach „Ultra-Niedrigemissionen” unter 10 mg/Nm³ in Stahl- und Energiesektoren hält Ersatzzyklen aufrecht, während Indiens produktionsgebundene Anreize zum Aufbau von 110 Mt neuer Zementkapazität die Staubkontrollaufträge verstärken. Südkorea erprobt IoT-integrierte Abscheider zur Bekämpfung von PM10-Spitzen und macht die Halbinsel zu einem Vorzeigeprojekt für datengesteuerte Compliance. Südostasien, angeführt durch Vietnams Mega-WtE-Projekte, setzt schlüsselfertige Trocken-Nass-Hybride ein, um hochcloridhaltige Abfallbrennstoffe zu bewältigen.

Europa, der zweitgrößte Abnehmer, leitet Mittel aus dem Innovationsfonds in WtE-CCS-Konsortien; strengere Überarbeitungen der Richtlinie über Industrieemissionen sichern Aufträge für nasse Rohrstufen bei Säuregasströmen. Nordamerika tendiert zur Nachrüstung, angetrieben durch die Steuergutschriften des Inflation Reduction Act für Kohlenstoffabscheidungs-Nachrüstungen, die Anbindungen an aufgerüstete Abscheider erfordern. Kanadas erste WtE-CCS-Anlage setzt einen Maßstab für künftige kommunale Projekte und vergrößert den Markt für elektrostatische Abscheider in der Region.

Südamerika investiert in die Debottleneckierung von Klinkerkapazitäten, insbesondere in Brasilien und Kolumbien, was zu mittelgroßen Plattenpaketen führt. Die Region Naher Osten & Afrika setzt auf chinesische EPC-Firmen für gebündelte Strom-Zement-Angebote und schafft damit einen aufkeimenden, aber rasch wachsenden Nachfragepool. In allen Regionen hängt die Geschwindigkeit des Finanzierungsabschlusses davon ab, wie leicht Betreiber Kohlenstoff- und Energiegutschriften monetarisieren können – Faktoren, die weiterhin die räumliche Verteilung des Wachstums im Markt für elektrostatische Abscheider in den nächsten fünf Jahren steuern.

Wettbewerbslandschaft

Der Markt für elektrostatische Abscheider weist eine moderate Konzentration auf, wobei die fünf größten Anbieter im Jahr 2024 rund 55–60 % des Umsatzes auf sich vereinen, was einem Marktkonzentrationsindex von 6 entspricht. ANDRITZ' Übernahme von LDX Solutions im Februar 2025 fügte seinem Aftermarket-Portfolio mehr als 2.000 installierte Nasseinheiten hinzu und schärfte damit seine Angebotswettbewerbsfähigkeit in Nordamerika. Mitsubishi Heavy Industries beschleunigt die Integration seines KM CDR-Kohlenstoffabscheidungsverfahrens mit der hauseigenen ESP-Technologie, um Stahl- und Düngemittelkunden anzusprechen. Babcock & Wilcox nutzt eine Referenzliste von über 300 WtE-Kesseln und setzt anwendungsspezifisches Know-how in Premiumpreise um.

Aufstrebende digitale Spezialisten wie Mirani-Edge und CleanAir Engineering nutzen KI-Dashboards, um Serviceverträge bei Bestandsanlagen zu gewinnen, bei denen OEM-Garantien abgelaufen sind. Gewebefilter-Hersteller intensivieren ihre Marktanteilsgewinnung, indem sie Gewebefilter mit katalytischer Dioxinkontrolle bündeln, was den Margen der Abscheider bei WtE-Ausschreibungen Druck macht. Um ihr Territorium zu verteidigen, entwickeln etablierte ESP-Anbieter gemeinsam mit Leistungselektronikunternehmen Schaltnetzgleichrichter, die Betreibern einen ROI von 2–3 Jahren bieten. Der Wettbewerb dreht sich damit um ganzheitliche Angebote, die mechanische Zuverlässigkeit mit digitaler Intelligenz verbinden, und bestimmt den Wettbewerbston im Markt für elektrostatische Abscheider bis 2030.

Marktführer im Bereich elektrostatische Abscheider

Thermax Ltd.

Mitsubishi Heavy Industries (MHI)

Babcock & Wilcox Enterprises

Fujian Longking Co., Ltd.

FLSmidth & Co. A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: ANDRITZ hat die Übernahme von LDX Solutions abgeschlossen und damit seine Nass-ESP-Expertise gestärkt sowie die Serviceabdeckung in Nordamerika ausgeweitet.

- Januar 2025: Chinas Umweltministerium hat neue PM-Grenzwerte für Kokerei-Chemikalien durchgesetzt und damit die landesweite Nachrüstungsaktivität beschleunigt.

- September 2024: Babcock & Wilcox gewann den FEED-Auftrag für Albertas erste WtE-Anlage mit CCS und spezifizierte dabei fortschrittliche ESP-Module.

- Juli 2024: ANDRITZ wurde ausgewählt, die Kohlenstoffabscheidung in Finnlands Westenergy-WtE-Anlage zu integrieren, wobei die Optimierung bestehender ESP-Systeme im Leistungsumfang enthalten ist.

Berichtsumfang des globalen Markts für elektrostatische Abscheider

| Trocken-ESP |

| Nass-ESP |

| Hybrid-/Integrierter ESP |

| Membranbasierter ESP |

| Platten-ESP |

| Rohr-ESP |

| Hardware |

| Software |

| Dienstleistungen |

| Stromerzeugung |

| Zement- und Kalkverarbeitung |

| Abfall-zu-Energie/Biomasse |

| Chemie und Petrochemie |

| Metalle und Bergbau |

| Lebensmittel- und Pharmaverarbeitung |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Trocken-ESP | |

| Nass-ESP | ||

| Hybrid-/Integrierter ESP | ||

| Membranbasierter ESP | ||

| Nach Design | Platten-ESP | |

| Rohr-ESP | ||

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Anwendung | Stromerzeugung | |

| Zement- und Kalkverarbeitung | ||

| Abfall-zu-Energie/Biomasse | ||

| Chemie und Petrochemie | ||

| Metalle und Bergbau | ||

| Lebensmittel- und Pharmaverarbeitung | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für elektrostatische Abscheider im Jahr 2025?

Der Markt beläuft sich im Jahr 2025 auf 8,98 Milliarden USD.

Wie schnell wird die globale Nachfrage im Markt für elektrostatische Abscheider bis 2030 wachsen?

Der Umsatz soll mit einem CAGR von 6,4 % auf 12,25 Milliarden USD steigen.

Welche Technologie verzeichnet die meisten Installationen?

Trockenabscheider machen weltweit 70 % der aktiven Systeme aus.

Warum setzen Zementwerke verstärkt auf elektrostatische Abscheider?

Kalzinierte Tonprozesse erhöhen die Staubbelastung und führen zu einem CAGR von 7,8 % für Abscheider in Zementlinien.

Welche Region kauft die meisten ESP-Geräte?

Der asiatisch-pazifische Raum hält 40,5 % des globalen Umsatzes und bleibt der am schnellsten wachsende Markt.

Wie verändern IoT-Tools den Betrieb von elektrostatischen Abscheidern im Markt für elektrostatische Abscheider?

Predictive-Maintenance-Plattformen senken den Energieverbrauch um bis zu 35 % und erhöhen die Betriebszeit auf 100 %, wodurch Betriebs- und Wartungskosten gesenkt werden.

Seite zuletzt aktualisiert am: