AIデータセンター向け分散型メモリアーキテクチャ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

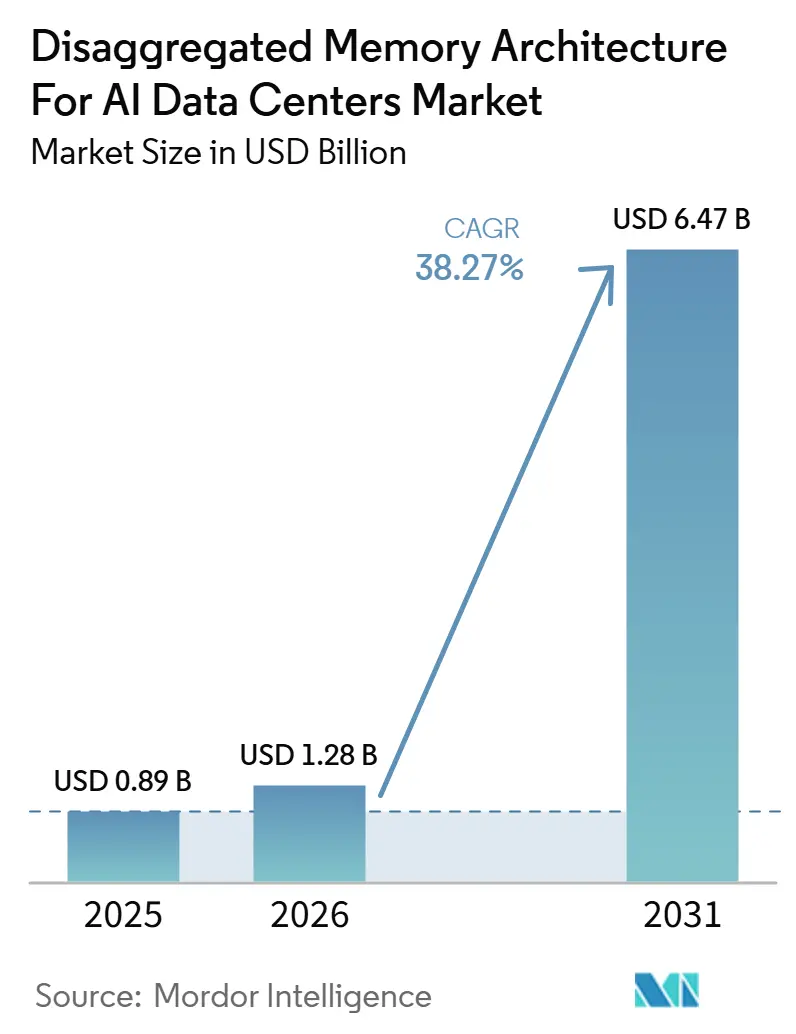

| 市場規模 (2026) | 1.28 十億米ドル |

| 市場規模 (2031) | 6.47 十億米ドル |

| 成長率 (2026 - 2031) | 38.27% CAGR |

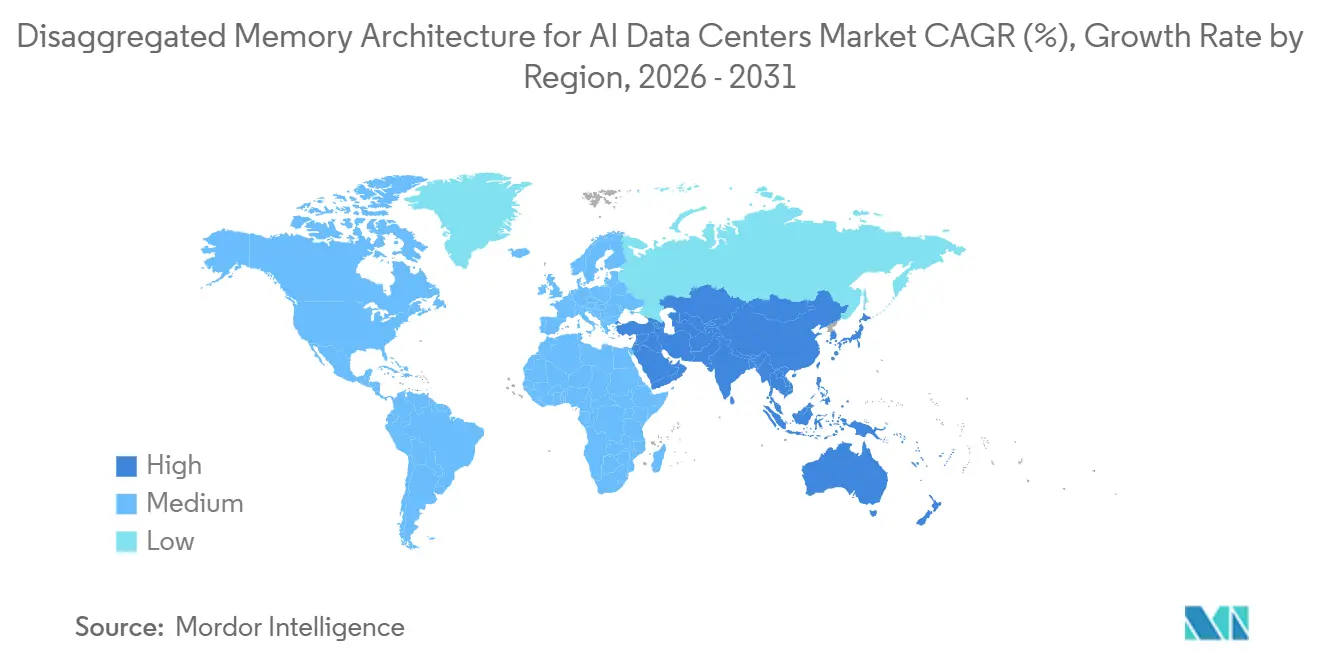

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAIデータセンター向け分散型メモリアーキテクチャ市場分析

AIデータセンター向け分散型メモリアーキテクチャ市場規模は、2025年に8.9億米ドル、2026年に12.8億米ドルと予測され、2031年までに64.7億米ドルに達し、2026年から2031年にかけてCAGR 38.27%で成長する見込みです。AIワークロードがサーバーごとのDRAM上限を従来のサーバーメモリレイアウトでスケールできる速度を超えて使い果たしているため、データセンター設計における実際のシフトによって成長が形成されています。AIデータセンター向け分散型メモリアーキテクチャ市場もハードウェア可用性の話を超えて進化しており、購入者はオーケストレーションソフトウェア、テレメトリー、メモリ階層化、および資格認定サポートにより大きな重点を置くようになっています。もう一つの重要な変化は、オペレーターがプールされたメモリを、単に容量拡大の手段としてではなく、サーバー数、消費電力、およびリフレッシュの非効率性を削減する方法として扱っていることです。これにより、コントローラー、スイッチ、モジュール、および管理ソフトウェアを安定した本番スタックにまとめることができるベンダーに余地が生まれます。また、AIデータセンター向け分散型メモリアーキテクチャ市場が、ソブリンAIの構築、地域データセンターの拡張、および異種CXL環境の運用を容易にするソフトウェア主導の制御レイヤーにおける機会を引き続き開拓していくことを意味します。

主要レポートのポイント

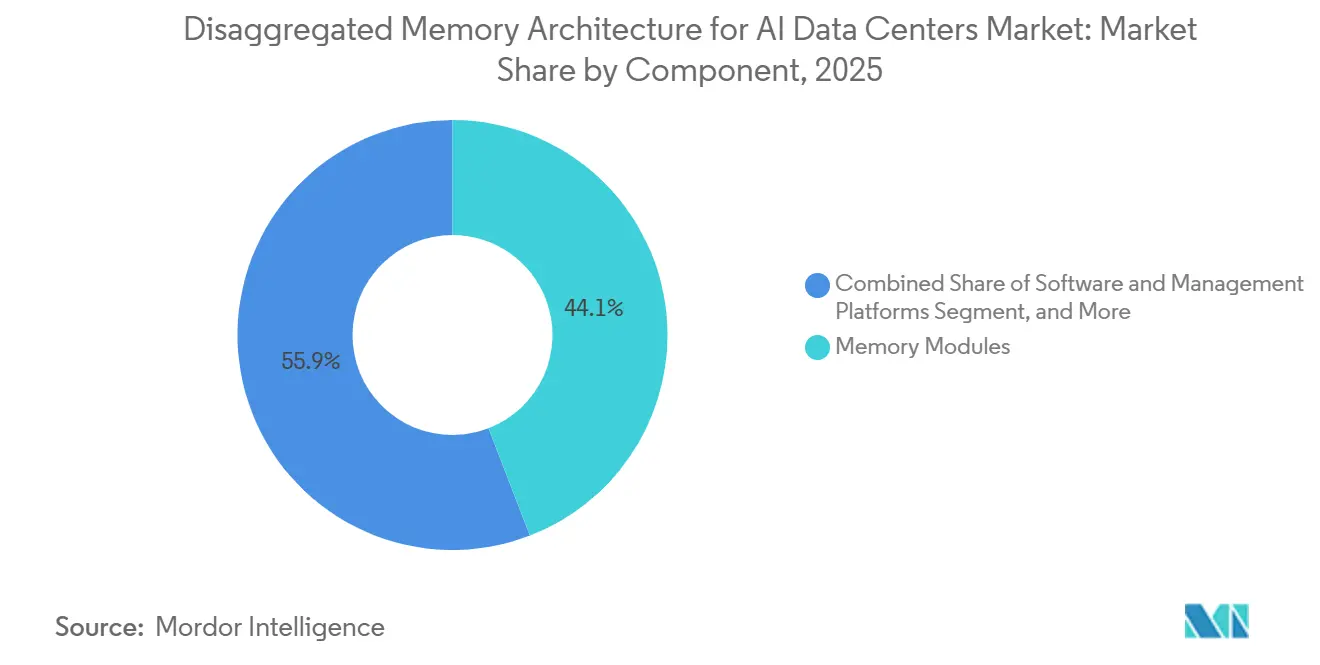

- コンポーネント別では、メモリモジュールが2025年のAIデータセンター向け分散型メモリアーキテクチャ市場規模の44.13%をリードし、ソフトウェアおよび管理プラットフォームは2031年までに39.18%のCAGRで拡大する見込みです。

- メモリ技術別では、DRAMが2025年に61.76%のシェアを保持し、階層型メモリ(DRAM+NAND)は2031年までに38.97%のCAGRで成長する見込みです。

- アーキテクチャタイプ別では、ダイレクトアタッチドメモリ拡張が2025年のAIデータセンター向け分散型メモリアーキテクチャ市場規模の51.36%を占め、ファブリックアタッチドメモリは2031年までに38.91%のCAGRで進展する見込みです。

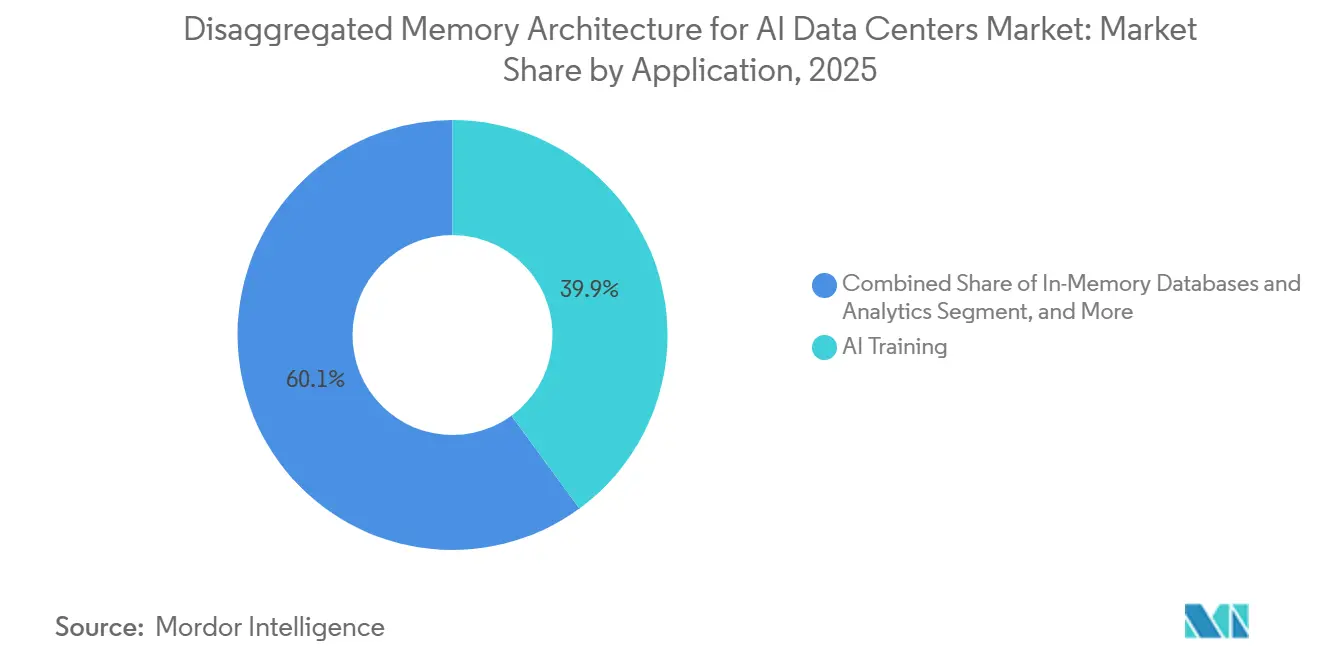

- アプリケーション別では、AIトレーニングが2025年の収益の39.94%を占め、大規模言語モデルサービングは2031年までに39.36%のCAGRで拡大する見込みです。

- エンドユーザー別では、ハイパースケーラーが2025年のAIデータセンター向け分散型メモリアーキテクチャ市場シェアの55.18%を保持し、クラウドサービスプロバイダーは2031年までに39.11%のCAGRで成長する見込みです。

- 地域別では、北米が2025年に46.28%の収益シェアをリードし、アジア太平洋地域は2031年までに39.09%の最速CAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

AIデータセンター向けグローバル分散型メモリアーキテクチャ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AIワークロードの急増とメモリウォールの圧力 | +12.5% | グローバル | 短期(2年以内) |

| コンポーザブルインフラへのハイパースケールデータセンターの移行 | +8.3% | 北米およびヨーロッパ | 中期(2〜4年) |

| CPU、メモリ、スイッチ全体にわたるCXLエコシステムサポートの緊密な連携 | +7.2% | グローバル | 中期(2〜4年) |

| メモリ利用最適化と総所有コスト低減への需要増大 | +5.6% | 北米およびアジア太平洋 | 短期(2年以内) |

| マルチテナントAIクラスターにおけるラックスケールリソースプーリングの新たなニーズ | +4.1% | 北米およびアジア太平洋を中心に、ヨーロッパへの波及 | 中期(2〜4年) |

| 本番展開に向けたCXL 3.xプラットフォームの迅速な資格認定 | +2.8% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIワークロードの急増とメモリウォールの圧力

大規模言語モデルとエージェント型AIシステムは、多くの本番環境における制限要因が生の演算能力だけではなくなったため、メモリ容量を前面に押し出しています。AIデータセンター向け分散型メモリアーキテクチャ市場はこのシフトから恩恵を受けており、CXLベースのプーリングはDIMMスロットの制限を超えて使用可能なメモリを拡張しながら、高速アクセスパスを必要とするサーバーに対して標準的なロードストア動作を維持します。ベンダーはまた、メモリ圧力をシステムレベルの問題として位置づけており、新しいスイッチおよびコントローラーの設計は、共有・拡張可能なメモリプールを通じてAIメモリウォールを打破するために特別に位置づけられています。MetaのVistaraデプロイメントは、ハイパースケールでCXLファブリック上にリサイクルされたDDR4を接続した際に、ML推論サーバー数が25%削減され、分散キャッシュのレイテンシーが29%削減されたことを示すことで、運用上のケースをより具体的なものにしました。[1]Metaエンジニアリングチーム、「Vistara: CXLの実現、ASICデザインとISサポートからハイパースケール展開までの完全なパス」、ISCA 2026産業セッション、jovans2.github.io この結果が重要なのは、AIデータセンター向け分散型メモリアーキテクチャ市場が、投機的なラボ限定のユースケースではなく、実際の本番ボトルネックによって牽引されていることを示しているからです。より多くのAIフリートがパイロットクラスターから広範な展開へと移行するにつれて、メモリ効率は直接的なインフラ問題となり、ハイパースケールとクラウド環境の両方でプールされた設計への需要が強まります。

コンポーザブルインフラへのハイパースケールデータセンターの移行

ハイパースケーラーは、固定サーバー構成から、コンピュート、メモリ、ストレージを従来のラックよりも独立してスケールできるコンポーザブル設計へと徐々に移行しています。この変化は、オペレーターがプロセッサープラットフォームをリフレッシュするたびに稼働中のメモリ資産を廃棄することを避けられるようにすることで、AIデータセンター向け分散型メモリアーキテクチャ市場を支援します。2025年に発表されたCXLコンソーシアムのモデリングでは、低コストのDIMMをCXL拡張メモリと組み合わせることでメモリコストを16%から27%削減できることが示され、オペレーターにメモリ計画をCPUリフレッシュサイクルから切り離す明確な財務的理由を与えています。アーキテクチャの変化はパブリッククラウドの展開にも見られ、Astera LabsのLeo CXLスマートメモリコントローラーがMicrosoft Azure Mシリーズ仮想マシンで使用され、サーバーコントローラーあたりのメモリ容量を1.5倍以上実現しました。2026年に発表された研究では、CXLエコシステムがデバイスとIPにわたって190社以上のベンダーに拡大していることが指摘されており、コンポーザブル展開に必要なサプライヤーベースが本番プログラムをサポートするのに十分な広さになっていることを意味します。それでも、次の採用の波は、ハードウェアの発見よりも、重い運用上の複雑さを加えることなくプールされたメモリを配置、再バランス、監視できるソフトウェアレイヤーに依存することになります。

CPU、メモリ、スイッチ全体にわたるCXLエコシステムサポートの緊密な連携

AIデータセンター向け分散型メモリアーキテクチャ市場は、CPU、メモリモジュール、スイッチシリコンが孤立してではなく、一緒に成熟しているため進展しています。SK hynixは2025年に96GB CMM-DDR5 CXL 2.0メモリモジュールの顧客検証を完了し、128GB製品の検証を開始し、より大きなCXLメモリフォームファクターがより広い展開に近づいていることを示しました。Marvellは2026年3月にStructera S 30260を発売することで準備態勢の別の層を追加しました。これは4TB/sの総帯域幅を持つラックレベルのプーリング向けに構築された260レーンのCXL 3.0スイッチです。Rambusも2026年初頭にコンプライアンスのマイルストーンに達し、そのCXL 2.0コントローラーIPが16GT/sでCXLコンソーシアムインテグレーターリストに追加され、下流の採用者が標準検証プロセスの少なくとも一部を短縮するのに役立ちます。より大きな効果は、AIデータセンター向け分散型メモリアーキテクチャ市場がもはや単一の欠落したハードウェアレイヤーを待っていないことであり、購入者は1年前よりも高い信頼性でマルチベンダーの組み合わせを評価できるようになっています。この共同成熟はまた、大規模な資格認定プログラムが完全なフリートロールアウトを開始する前に複数のプラットフォームサイクルにわたることが多いため、複数のCXL世代を同時にサポートできるンダーに有利に働きます。

メモリ利用最適化と総所有コスト低減への需要増大

経済的な圧力は、オペレーターが理論的なパフォーマンス向上ではなく測定可能な節約を求めているため、AIデータセンター向け分散型メモリアーキテクチャ市場の最も明確なサポートの一つになっています。CXLコンソーシアムは2025年に、CXL拡張によってメモリコストを16%から27%削減できることを示し、より広範なインフラの利点が考慮される前に、データセンターの購入者に直接的なコストケースを提供しました。MetaのVistaraデプロイメントは、CXLベースのメモリ拡張が20%から25%少ないサーバーで同等のAIワークロードをサポートするのに役立ったことを示すことで、その論理を拡張し、電力、冷却、ラックスペース、およびメモリ調達への影響をもたらしました。同じデプロイメントはまた、リサイクルされたDDR4がCXLファブリックを介して新しい環境で再利用でき、資産利用率を向上させ、標準的なサーバー廃棄サイクルに関連する廃棄物を削減できることを示しました。ハードウェア廃棄物の削減、サーバー数の削減、メモリ使用率の向上というこの組み合わせが、AIデータセンター向け分散型メモリアーキテクチャ市場が、AI容量をスケールしながら資本収益率を改善しなければならないオペレーターの間で支持を得ている理由です。また、プールされたメモリが事販売モデリング中だけでなく、インストール後に利用率向上をもたらしていることの証明を購入者が求めているため、ソフトウェアテレメトリーとオーケストレーションがより価値を持つようになっている理由も説明しています。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| マルチベンダーCXLスタック全体の相互運用性と検証の複雑さ | -4.2% | グローバル | 短期(2年以内) |

| 未成熟なソフトウェアオーケストレーションとメモリ階層化ツール | -3.1% | グローバル | 中期(2〜4年) |

| ラックスケールファブリック、スイッチ、メモリプーリングハードウェアの高い統合コスト | -2.4% | 南米、中東およびアフリカ | 長期(4年以上) |

| HBMおよびDDRのロードマップが近期ニーズを依然として満たしている場合の採用遅延リスク | -1.8% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

マルチベンダーCXLスタック全体の相互運用性と検証の複雑さ

相互運用性は、本番システムがCPU、モジュール、リタイマー、スイッチ、オペレーティングシステム、および管理レイヤーを一つのスタックとして認定しなければならないため、AIデータセンター向け分散型メモリアーキテクチャ市場の実際のブレーキとなっています。CXLコンソーシアムのコンプライアンスプログラムは有用なベースラインを提供しますが、プロトコルの適合性は、混合ベンダーの組み合わせにわたるシステムレベルのチューニング、ワークロード検証、および障害処理の長期的な作業を排除しません。2026年の研究では、エコシステムが190社以上のベンダーに拡大した後でも、段階的なスケーリングには慎重な展開規律と実際のクラウド環境からの実践的な教訓が必要であることが明確に示されました。これが、AIデータセンター向け分散型メモリアーキテクチャ市場が、検証チームが薄い中小企業やコロケーションオペレーターよりも、ハイパースケーラーや大規模クラウドプロバイーにとってよりアクセスしやすい状態にある理由の一つです。資格認定の負担はまた、購入者がより広いロールアウトを承認する前に複数のハードウェアおよびソフトウェアの組み合わせをテストすることを余儀なくされることが多いため、購買サイクルを延ばします。マルチベンダーの相互運用性がより日常的になるまで、採用は、短く予測可能な展開タイムラインを必要とする購入者よりも、複数四半期にわたる検証プログラムを吸収できる組織でより速く進み続けるでしょう。

未成熟なソフトウェアオーケストレーションとメモリ階層化ツール

ソフトウェアの成熟度はハードウェアの進歩に遅れをとっており、AIデータセンター向け分散型メモリアーキテクチャ市場がポイント展開からフリート全体での使用へと移行できる速度を制限しています。SK hynixはHMSDKソフトウェアスイートをLinuxと統合してCXL対応システムのパフォーマンスを最適化しましたが、そのアプローチはベンダー主導のままであり、それ自体では混合ハードウェア環境全体のコントロールプレーン管理を解決しません。Astera Labsもそのコスモススイートにテレメトリーと信頼性ツールを組み込んでおり、可視性の向上に役立ちますが、より広い課題は異種プールとワークロードクラス全体の自動ポリシー制御のままです。2026年のLLMサービングに関する研究では、コンピュートとメモリの分散が廃棄を削減しKVキャッシュ処理を改善できることが示されましたが、実際の利益はハードウェアの接続だけでなく、よく設計されたソフトウェアフレームワークに依存することも示されました。これが重要なのは、各モジュールサプライヤー、コントローラーベンダー、またはシステムビルダーが購入者が学習・統合しなければならない別々の管理レイヤーを公開する場合、AIデータセンター向け分散型メモリアーキテクチャ市場がその完全な価値を実現しないからです。オーケストレーションが断片化されたままである限り、企業はプールされたメモリを標準的なインフラオプションとしてではなく、特殊な展開として扱い続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアプラットフォームがバリュースタックを上昇

メモリモジュールは2025年のコンポーネント収益の44.13%を占め、ほとんどの展開が購入者がより複雑なスイッチングおよびファブリック設計に移行する前に、まずダイレクトメモリ拡張から始まることを示しています。この位置は、検証済みのCXLメモリモジュールがすでに顧客プログラムに移行しており、SK hynixが96GB CXL 2.0ベースのCMM-DDR5製品の検証を完了し、128GBバージョンの作業を進めているという事実によって支持されました。AIデータセンター向け分散型メモリアーキテクチャ市場において、このエントリーポイントは理にかなっています。なぜなら、モジュール主導の拡張はラックレベルのプーリングよりも認定が容易であり、現在のサーバー設計への変更が少なくて済むからです。また、スイッチコントローラー、ソフトウェアが注目を集めているにもかかわらず、ハードウェア収益ベースが依然としてモジュールに偏っている理由を説明するのにも役立ちます。スイッチとリタイマーは、単純な拡張から共有メモリプールへのパスを作成するため重要であり、そこでより大きな効率向上が生まれ始めます。

コントローラーとアダプターはその移行の中間に位置しており、異なるホスト環境全体でメモリを確実に拡張、監視、マッピングできるかどうかを決定します。統合およびサポートサービスもAIデータセンター向け分散型メモリアーキテクチャ市場のより目立つ部分になりつつあります。なぜなら、資格認定、チューニング、ワークロードテストには標準的なハードウェア履行を超えたエンジニアリングサポートが必要なことが多いからです。ソフトウェアおよび管理プラットフォームは2031年までに39.18%のCAGRで成長すると予測されており、基本的なCXLハードウェアがより広く利用可能になるにつれて、価値が制御レイヤーに移行し始めていることを示しています。Astera LabsのCOSMOSスイートは、そのメモリコントローラーポートフォリオ周辺のリンク可視性、フリートレベルの管理、信頼性テレメトリーを提供することで、その方向性を反映しています。AIデータセンター向け分散型メモリアーキテクチャ産業が成熟するにつれて、規制された大規模環境の購入者は、オーケストレーションおよび診断ツールを切り替えるよりも速くハードウェアコンポーネントを切り替える可能性が高く、ソフトウェアをスタックのより粘着性の高いレイヤーにします。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

メモリ技術別:DRAMがリードし、階層型メモリが台頭

DRAMは2025年のメモリ技術セグメントの61.76%を保持しており、その優位性はCPUロードストアアクセスに適したレイテンシーを持つCXLダイレクトアタッチド拡張のための唯一の広範な本番対応オプションとしての役割を反映しています。AIデータセンター向け分散型メモリアーキテクチャ市場において、DRAMはアプリケーションをストレージ類似のアクセスパターンに即座に移行させることなく容量を拡張できるため、実用的な第一選択肢であり続けます。HBMはより広いAIハードウェアスタックにおいて重要であり続けますが、GPU近傍への配置とビットあたりの高コストにより、プライベートアクセラレーターメモリよりも共有ラックスケール分散に適していません。永続メモリは依然として狭い役割を持ち、主にジャーナリングやチェックポイント重視のワークフローなど、バイトアドレス可能な耐久性がDRAMクラスの速度よりも重要なユースケースに限られています。つまり、今日のセグメント構造は長期的なアーキテクチャの好みよりも運用上の準備状況を反映しています。

DRAMとNANDを組み合わせた階層型メモリは、より手頃な価格でより大きく効果的なメモリプールへのパスを提供するため、2031年までに38.97%のCAGRで成長すると予測されています。2026年に発表された研究では、CXLハイブリッドメモリシステムがNVMeレイテンシーの一部をマスクするDMAベースのアプローチを通じてSSDバックアップ容量をダイレクトアクセス拡張として公開できることが示され、全DRAMの設計が経済的に提供できるよりもはるかに大きな推論状態ホスティングをサポートします。これはAIデータセンター向け分散型メモリアーキテクチャ市場にとって重要です。なぜなら、コンテキスト長に敏感な多くのワークロードが本番スケールで全DRAMのフットプリントを正当化できないからです。また、ページ配置、ホットデータ処理、フォールバック動作が規律を持って管理される場合にのみ階層型メモリが適切に機能するため、ソフトウェアポリシーがセグメントの成長を決定することを意味します。時間の経過とともに、セグメントはDRAMが関連性を失うからではなく、オペレーターが同じメモリ階層内に複数の経済的な階層を必要とするために拡大する可能性があります。したがって、AIデータセンター向け分散型メモリアーキテクチャ市場はDRAMをコアに保ちながら、レイテンシー、容量、コストのバランスをとる混合メモリクラスのための余地を徐々に広げています。

アーキテクチャタイプ別:ダイレクトアタッチドが早期に優位、ファブリックアタッチドが方向性を設定

ダイレクトアタッチドメモリ拡張は2025年のAIデータセンター市場における分散型メモリアーキテクチャの51.36%を占め、保守的な購入者が認定・展開するのに最も容易なアーキテクチャです。CXL対応CPUと互換性のある拡張モジュールがあれば、最初の展開を開始するのに十分なことが多く、技術的および組織的な抵抗の両方を低下させます。これが、オペレーターが戦略的計画でプーリングとファブリックについてより頻繁に語っているにもかかわらず、AIデータセンター向け分散型メモリアーキテクチャ市場が初期段階でダイレクトアタッチメントに傾いている理由です。スイッチドメモリプーリングとラックスケールメモリ分散が続きますが、どちらもより複雑なトポロジー、より多くのソフトウェア調整、およびホストとデバイス全体でのより深い検証作業を必要とします。2026年の研究では、意味のあるプーリングの利益が64台のサーバーのクラスター周辺で現れ始め、低レイテンシー通信が16台のサーバーの小さなアイランド内で管理可能なままであることが示され、ベンダーがポッド設計について考える方法を形成しています。

ファブリックアタッチドメモリは2031年までに38.91%のCAGRで成長すると予測されており、コンポーザブルAIデータセンターの長期的な設計目標と一致しています。MarvellのStructera 30260はその目的のために発売され、260レーンと4TB/sの総帯域幅を持ち、CPU、GPU、XPU全体の動的メモリ割り当てを目的としています。Panmnesiaは、同社がCXL 3.2をポートベースルーティングで実装した最初のシリコンと説明するPCIe 6.4およびCXL 3.2フュージョンスイッチで同じ方向を推進しています。[2]Panmnesia、「会社ウェブサイト」、Panmnesia、panmnesia.com このようなデバイスの存在の増加は、AIデータセンター向け分散型メモリアーキテクチャ市場が、単一のホスト境界ではなくより広いファブリック全体のメモリアクセスに必要なハードウェアベースを構築し始めていることを示しています。それでも、ダイレクトアタッチドのロールアウトが、ラックトポロジーを再設計せずに即時の利益を望む多くの購入者にとって依然として最も実用的なパスであるため、移行は段階的なままでしょう。したがって、AIデータセンター向け分散型メモリアーキテクチャ産業は、ダイレクトアタッチドモデルが現在の収益を生み出し、ファブリックアタッチド設計が将来のロードマップを定義しながら、数年間にわたって複数のアーキテクチャを並行して運用する可能性があります。

アプリケーション別:トレーニングがベースを保持し、サービングが拡大を牽引

AIトレーニングは2025年のアプリケーション収益の39.94%を占め、スケールでのモデルトレーニングをサポートするために必要な大きなメモリフットプリントを反映しています。このセグメントがAIデータセンター市場における分散型メモリアーキテクチャをリードしたのは、トレーニングワークロードが大規模な展開全体でサーバーのDRAM制限を一貫して超える最初のものの一つだったからです。インメモリデータベースと分析、およびハイパフォーマンスコンピューティングは引き続き需要を支えており、どちらのユースケースもメモリ重視のインフラへの支払いの長い歴史を持っています。エンタープライズ仮想化は、そのメモリ需要パターンがより予測可能であり、従来のDDR5スケーリングが多くの展開のニーズを依然として満たしているため、アプリケーションミックスの最も小さく最も動きの遅い部分のままです。したがって、アプリケーションの分割は、静的なプロビジョニングで満たすのが不規則で大きく高価なメモリ圧力がある場所で緊急性が最も高いことを示しています。

大規模言語モデルサービングは、推論ワークロードがより長いコンテキストとより多くの同時リクエストにより両面のメモリ問題を生み出すため、2031年までに39.36%のCAGRで成長すると予測されています。2026年のUSENIX NSDIで発表されたSymphonyは、コンピュートとメモリの分散が優先度ベースの退避フレームワークを通じて圧力下でのGPU再計算の無駄を削減しKVキャッシュ処理を改善できることを示しました。スパースアテンションシステムに関する2026年の追加研究では、CXLベースの分散KVキャッシュ設計が推論中のメモリオーバーヘッドを削減するきめ細かく低レイテンシーのアクセスパターンをサポートできることが示されました。これらの結果は、推論の経済性が生のアクセラレーター数だけでなく、実時にメモリをどれだけ効率的に割り当てられるかにますます結びついているため、AIデータセンター向け分散型メモリアーキテクチャ市場にとって重要です。また、プールされたDRAMがモデルの重みが高帯域幅GPUメモリに残りながら急速に変化するキャッシュ状態をホストでき、単一のメモリ階層にすべての仕事を強制することなく全体的なリソース使用率を向上させることも示唆しています。展開量が増加するにつれて、サービングはAIデータセンター向け分散型メモリアーキテクチャ市場の最も強力な実用的需要エンジンの一つになる可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:ハイパースケーラーが採用を定義し、クラウドサービスプロバイダーが拡大

ハイパースケーラーは2025年のエンドユーザー収益の55.18%を占め、初期採用がフリートスケールとエンジニアリングの深さに大きく依存していることを示しています。AIデータセンター向け分散型メモリアーキテクチャ市場は、資格認定コストを大規模なサーバー集団に分散させ、複数のベンダーにわたる内部テストを同時に実行できる購入者に報いるため、このリードは論理的です。エンタープライズデータセンターは次に大きなコホートであり続け、特にメモリの拡張がフルサーバープラットフォームの交換よりも魅力的なユースケースで顕著です。コロケーションプロバイダーと研究・スーパーコンピューティング機関は収益では小さいですが、新しいアーキテクチャを検証し、時間をかけてより広い購入者ベースに公開できるため、依然として重要です。このエンドユーザーパターンは、採用が複雑さを内部で管理できる場所から始まり、スタックがより反復可能になるにつれて外側に広がることを確認しています。

クラウドサービスプロバイダーは、ハイパースケーラーの完全な資本集約度に匹敵することなく、より高いメモリ構成を収益化できるため、2031年までに39.11%のCAGRで成長すると予測されています。Astera LabsのMicrosoft Azure Mシリーズバーチャルマシンへのデプロイメントはコントローラーあたりのメモリ容量を1.5倍以上実現し、パブリッククラウドオペレーターがCXLメモリ拡張をバックエンドの実験ではなく販売可能なサービスレイヤーに変える方法を示しました。したがって、AIデータセンター向け分散型メモリアーキテクチャ市場は、ハイパースケーラーの支出レベルに匹敵することなくパフォーマンスと柔軟性のギャップを埋める必要がある第二層のクラウドオペレーターにとって関連性を高めています。また、クラウドプロバイダーがプールされたメモリをマルチリージョンガバナンス、サービスレベルのコミットメント、テナント分離要件の中で機能させる必要があるため、より標準化されたテレメトリーとオーケストレーションへの需要も生み出します。その運用規律が広がるにつれて、AIデータセンター向け分散型メモリアーキテクチャ市場はハイパースケーラーファーストモデルからより広いクラウド主導の拡張フェーズへと移行する可能性があります。クラウドプロバイダーは複雑なハードウェア機能をより広いエンタープライズ顧客がフルスタックを自分で管理することなく採用できるよりシンプルなサービス提供に変換することが多いため、この進展は重要です。

地域分析

北米は2025年の分散型メモリアーキテクチャ市場シェアの46.28%を占め、地域のハイパースケールキャンパス、半導体設計会社、および高度な資格認定能力の集中を反映しています。この地域は、CPUプラットフォーム開発者、メモリコントローラースペシャリスト、スイッチベンダー、および世界最大のAIインフラオペレーターの一部が近接しているため、展開フィードバックループが短縮されるという恩恵を受けています。Astera Labsは2026年6月に台湾事業を拡大し、アジアのシステムメーカーおよびAIプラットフォームプロバイダーとの連携を強化するためのクラウドスケール相互運用性ラボを設立しました。[3]Astera Labs、「Astera Labsが台湾事業とクラウドスケール相互運用性ラボを拡大」、Astera Labsプレスリリース、asteralabs.com 北米のオペレーターにとって、CXLコンソーシアムがモデル化した16%から27%のメモリコスト削減は、電力コストの上昇と成熟したデータセンターコリドーが単純なハードウェアスケールよりも効率向上に重点を置くため、特に関連性があります。カナダもAI指向のデータセンター投資を通じて二次ノードとして台頭しており、メキシコはフルスケールのプールされたメモリ展開よりもエッジおよびサポートインフラに密接に結びついたままです。

ヨーロッパは現在の収益では小さいですが、北米とは異なる論理で前進しています。データ居住要件とコンプライアンスの期待により、購入者がリソースの割り当てとガバナンスの方法を可視化したいため、ソフトウェア定義可能なインフラがより魅力的になっています。ドイツと英国は、ハイパースケールの存在と金融、製造、シミュレーション重視のワークロードからのエンタープライズ需要の組み合わせを通じて採用をリードしています。フランスとイタリアはまだサイクルの早い段階にありますが、国家AIおよび研究インフラプログラムが、より高度なメモリトポロジーの初期購入者ベースを作成するのに役立っています。ヨーロッパの残りの地域では、再生可能エネルギーの可用性と北欧および東ヨーロッパへのハイパースケーラーの続的な拡大が、後期段階の採用に必要な条件を支援しています。

アジア太平洋地域は2031年までに39.09%のCAGRで拡大すると予測されており、AIデータセンター向け分散型メモリアーキテクチャ市場の最も急成長している地域部分となっています。台湾は主要なCXLコントローラーとスイッチシリコンのファウンドリーベースとしてサプライチェーンを支え続けており、地域に需要ポテンシャルと同様に生産の深みを与えています。中国は国家連携のAIインフラを供給できる国内メモリ能力を構築しており、インドはハイパースケーラーとクラウド投資が将来の採用の基盤を築いているより早い能力構築フェーズにあります。南米と中東・アフリカは、低いハイパースケール密度と高い統合コストにより、ラックスケールCXL展開を早期に正当化することが難しいため、近期においてグローバルフロンティアの後ろに留まる可能性があります。

競合環境

AIデータセンター向け分散型メモリアーキテクチャ市場は上位において適度に集中しており、Samsung Electronics、SK hynix、Micron TechnologyがCXL互換メモリ供給において強力な地位を保持している一方、コントローラー、リタイマー、スイッチ、ソフトウェアの収益はより広いベンダーフィールドに分散しています。この構造は明確なハードウェアコアを生み出しますが、バリューチェーン全体にわたって単一の企業によるフルスタックの支配はまだ生み出していません。Marvellは2026年2月にXConn Technologiesの買収を完了することで地位を強化しました。買収額は3.25億米ドルの現金に加えて約270万株のMarvell株式であり、スイッチ、コントローラー、接続資産を含むCXLポートフォリオを拡大しました。[4]Marvell Technology、「MarvellがXConn Technologiesの買収を完了」、Business Wire、businesswire.com Astera Labsは、コントローラーハードウェアと運用ソフトウェアを組み合わせ、そのパッケージをMicrosoft Azure Mシリーズバーチャルマシンへの目に見えるクラウド展開に結びつけることで異なる戦略を追求しました。Montage Technologyは2026年にMXC GEN3シリコンを使用したライブマルチホストCXL 3.2ダイナミックキャパシティデイスシステムを実演することで別のシグナルを追加し、中国のサプライヤーもメモリプーリングアーキテクチャで早期に動いていることを示しました。

統合オーケストレーションソフトウェア、メモリモジュール内のニアデータプロセッシング、ARMベースのCXL統合においてホワイトスペースが依然として見られます。これが、AIデータセンター向け分散型メモリアーキテクチャ市場が、帯域幅を増加させるだけでなく運用上の摩擦を削減できる場合、最大のモジュールサプライヤーでない企業にも余地を提供し続けている理由です。Astera LabsはすでにPCIe 6とCXL対応AI推論システムに関する作業を通じてARM連携の機会を指摘しており、AI サーバーアーキテクチャが多様化するにつれてx86の早期優位性が永続しない可能性があることを示唆しています。Panmnesiaも新興スペシャリストとして際立っており、より高度なCXL 3.2ルーティングとメモリ共有ユースケースを目的としたスイッチシリコンを開発しています。したがって、AIデータセンター向け分散型メモリアーキテクチャ産業は、ソフトウェアサポートとトポロジー制御がベースメモリデバイスと同様に重要なレイヤーで、特にデザインウィンのシフトの余地を依然として持っています。

標準の進歩もまた、初期のロックインが絶対的になるのを防ぐのに十分なほどフィールドをオープンに保っています。Rambusはコンプライアンス作業と新しいコントローラーIPを通じて地位を向上させ、購入者が完全なメモリ製品ではなく標準に準拠したビルディングブロックを必要とする場所で競争するのに役立てています。BroadcomはOFC 2026でPCIe Gen6スイッチ、リタイマー、およびAtlas 4 PCIe Gen7とCXLスイッチを展示し、確立された接続会社が隣接するインフラポジションからセグメントに参入する方法を強化しました。AIデータセンター向け分散型メモリアーキテクチャ市場は、価値がモジュール、コントローラー、スイッチ、ソフトウェア、統合サービスに分散しているため、近期においては高度に統合されるよりも適度に集中したままである可能性があります。このバランスの取れた構造は、購入者が完全な本番フリート全体でより少数のソフトウェア制御レイヤーとファブリックトポロジーに標準化し始めるまで持続する可能性があります。

AIデータセンター向け分散型メモリアーキテクチャ産業のリーダー

Samsung Electronics Co., Ltd.

SK hynix Inc.

Micron Technology, Inc.

Intel Corporation

Advanced Micro Devices, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Montage TechnologyはCXLコンソーシアムにてMXC GEN3シリコンを使用した初のライブマルチホストCXL 3.2ダイナミックキャパシティデバイスシステムを実演し、本番対応展開に向けた複数ホスト間のメモリプーリングと共有を検証しました。

- 2026年6月:Astera Labsは台湾事業とクラウドスケール相互運用性ラボを拡大し、主要なAIプラットフォームプロバイダーおよび台湾のシステムメーカーとのAIシステム統合を強化しました。

- 2026年3月:Marvell Technologyはロサンゼルスで開催されたOFC 2026にて、4TB/sの総帯域幅を持つ260レーンのCXL 3.0スイッチであるStructera S 30260を発売しました。このデバイスはラックレベルのメモリプーリングとCPU、GPU、XPU全体の動的メモリ割り当てを可能にします。顧客サンプリングは2026年第3四半期に開始される予定です。

- 2026年3月:Rambusは業界をリードするHBM4Eメモリコントローラーを発表し、高度な信頼性機能を備えた次世代AIアクセラレーターおよびGPUメモリ帯域幅要件に対応するためにポートフォリオを拡張しました。

AIデータセンター向けグローバル分散型メモリアーキテクチャ市場レポートの範囲

AIデータセンター向け分散型メモリアーキテクチャ市場は、メモリリソースをコンピュートノードから分離し、AIデータセンター環境全体でプールすることでスケーラビリティ、利用率、ワークロードパフォーマンスを向上させるハードウェア、ソフトウェア、およびシステムレベルのソリューションをカバーています。

AIデータセンター向け分散型メモリアーキテクチャ市場レポートは、コンポーネント別(メモリモジュール、スイッチおよびリタイマー、コントローラーおよびアダプター、ソフトウェアおよび管理プラットフォーム、統合およびサポートサービス)、メモリ技術別(DRAM、HBM、永続メモリ、階層型メモリ〔DRAM+NAND〕)、アーキテクチャタイプ別(ダイレクトアタッチドメモリ拡張、スイッチドメモリプーリング、ラックスケールメモリ分散、ファブリックアタッチドメモリ)、アプリケーション別(AIトレーニング、AI推論、ハイパフォーマンスコンピューティング、インメモリデータベースと分析、大規模言語モデルサービング、エンタープライズ仮想化)、エンドユーザー別(ハイパースケーラー、クラウドサービスプロバイダー、エンタープライズデータセンター、コロケーションプロバイダー、研究・スーパーコンピューティング機関)、地域別(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| メモリモジュール |

| スイッチおよびリタイマー |

| コントローラーおよびアダプター |

| ソフトウェアおよび管理プラットフォーム |

| 統合およびサポートサービス |

| DRAM |

| HBM |

| 永続メモリ |

| 階層型メモリ(DRAM+NAND) |

| ダイレクトアタッチドメモリ拡張 |

| スイッチドメモリプーリング |

| ラックスケールメモリ分散 |

| ファブリックアタッチドメモリ |

| AIトレーニング |

| AI推論 |

| ハイパフォーマンスコンピューティング |

| インメモリデータベースと分析 |

| 大規模言語モデルサービング |

| エンタープライズ仮想化 |

| ハイパースケーラー |

| クラウドサービスプロバイダー |

| エンタープライズデータセンター |

| コロケーションプロバイダー |

| 研究・スーパーコンピューティング機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| 台湾 | |

| インド | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東およびアフリカ |

| コンポーネント別 | メモリモジュール | |

| スイッチおよびリタイマー | ||

| コントローラーおよびアダプター | ||

| ソフトウェアおよび管理プラットフォーム | ||

| 統合およびサポートサービス | ||

| メモリ技術別 | DRAM | |

| HBM | ||

| 永続メモリ | ||

| 階層型メモリ(DRAM+NAND) | ||

| アーキテクチャタイプ別 | ダイレクトアタッチドメモリ拡張 | |

| スイッチドメモリプーリング | ||

| ラックスケールメモリ分散 | ||

| ファブリックアタッチドメモリ | ||

| アプリケーション別 | AIトレーニング | |

| AI推論 | ||

| ハイパフォーマンスコンピューティング | ||

| インメモリデータベースと分析 | ||

| 大規模言語モデルサービング | ||

| エンタープライズ仮想化 | ||

| エンドユーザー別 | ハイパースケーラー | |

| クラウドサービスプロバイダー | ||

| エンタープライズデータセンター | ||

| コロケーションプロバイダー | ||

| 研究・スーパーコンピューティング機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| 台湾 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 南米 | ||

| 中東およびアフリカ | ||

レポートで回答される主要な質問

AIデータセンター向け分散型メモリアーキテクチャ市場の2026年の規模は?

AIデータセンター向け分散型メモリアーキテクチャ市場は2026年に12.8億米ドルであり、38.27%のCAGRで2031年までに64.7億米ドルに達すると予測されています

AIデータセンターにおけるプールされたメモリの採用を促進しているものは何ですか?

トレーニングとLLMサービングからのメモリ圧力の増大、サーバー数削減の必要性、およびメモリ利用率向上への推進が採用を支持する主な要因です。

最も急成長しているアプリケーション分野はどれですか?

大規模言語モデルサービングは最も急成長しているアプリケーションであり、推論ワークロードが重いKVキャッシュと同時実行駆動のメモリ需要を生み出すため、2031年までに39.36%のCAGRが予測されています。

現在の展開をリードしているエンドユーザーはどこですか?

ハイパースケーラーが2025年に55.18%のシェアで現在の展開をリードしており、クラウドサービスプロバイダーは2031年までに最も急成長しているエンドユーザーグループです。

最も急成長している地域はどこですか?

アジア太平洋地域は最も急成長している地域であり、主要な半導体投資と強力な地域サプライチェーンに支えられ、39.09%のCAGRが予測されています。

この分野でソフトウェアがより重要になっているのはなぜですか?

ハードウェアの可用性は向上していますが、購入者は大規模なマルチベンダー環境でプールされたメモリを確実に機能させるためのオーケストレーション、テレメトリー、メモリ階層化ツールを依然として必要としています。

最終更新日: