方向性掘削サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

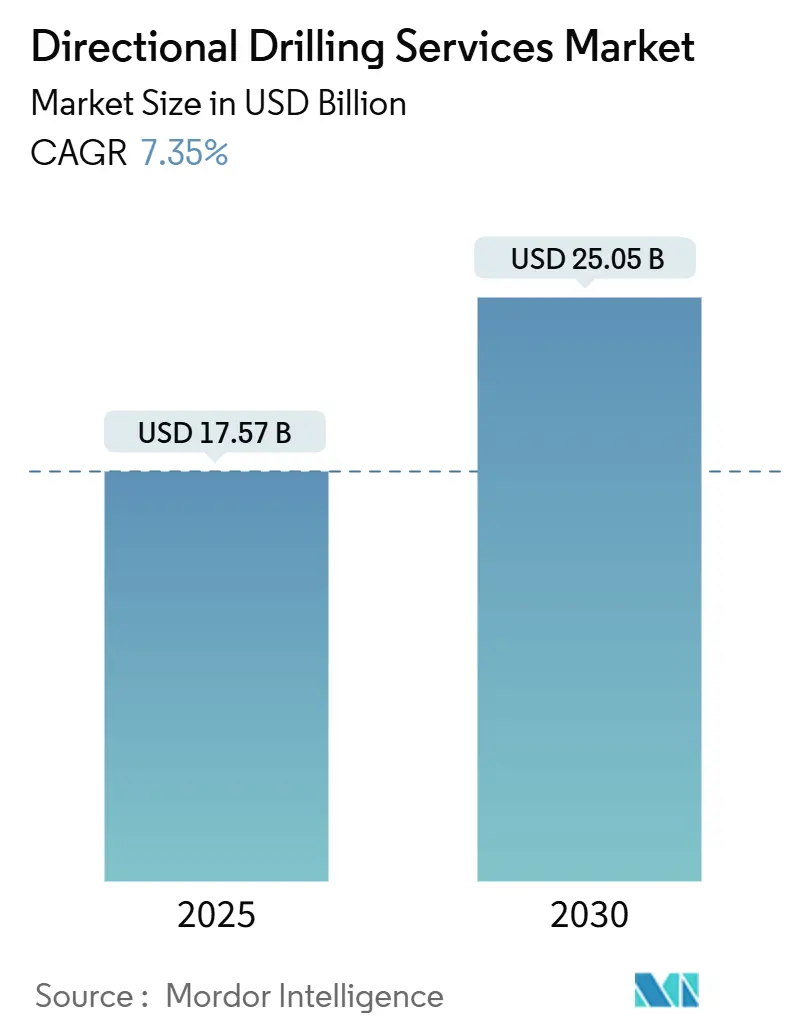

| 市場規模 (2025) | 17.57 十億米ドル |

| 市場規模 (2030) | 25.05 十億米ドル |

| 成長率 (2025 - 2030) | 7.35% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる方向性掘削サービス市場分析

方向性掘削サービス市場規模は2025年に177億5,700万米ドルと推定され、予測期間(2025年~2030年)にCAGR 7.35%で2030年までに250億5,000万米ドルに達する見込みです。

この拡大は、地表フットプリントを縮小しながら貯留層との接触面積を拡大する精密掘削技術へのオペレーターのシフトに支えられています。シェールプレイにおけるラテラル長の最適化、より深い海洋沖合での発見、および地熱・炭素回収・利用・貯留(CCUS)坑井の増加が、商品価格の変動にもかかわらず支出を持続させています。ロータリーステアラブルシステム(RSS)は、連続比例ステアリングとリアルタイム坑底データを組み合わせることで、より迅速な坑井建設と優れた坑井品質を実現し、技術的優位性を保持しています。人工知能(AI)プラットフォームは現在、軌道調整をリアルタイムで自動化し、人間の介入を削減してエラー率を低下させています。地域別支出は再均衡化が進んでおり、北米は依然として世界の掘削フィート数の36.8%を占めていますが、国営石油会社が低炭素バレルを収益化するために長距離坑井を展開する中東・アフリカが最も急速な成長を示しています。サプライチェーンの脆弱性は残存しており、タングステン輸出規制と半導体不足が掘削中計測(MWD)/掘削中検層(LWD)のリードタイムを延長していますが、サービスプロバイダー間の統合がコスト圧力を緩和し、ツールの入手可能性を拡大しています。

主要レポートのポイント

- サービス別では、掘削中計測が2024年の収益の32.2%を占め、ロータリーステアラブルサービスは2024年から2030年にかけて最高のCAGR 9.3%を記録すると予測されています。

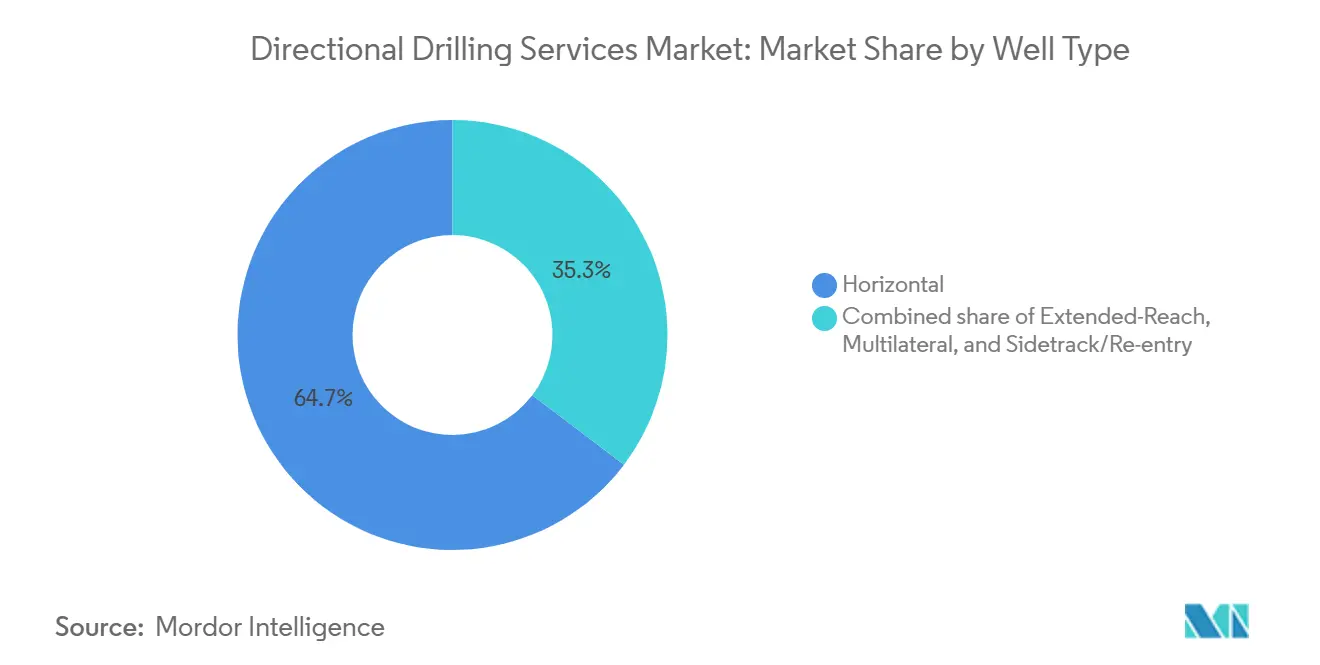

- 坑井タイプ別では、水平坑が2024年の方向性掘削サービス市場規模の64.7%を占め、延長リーチ坑は2030年までにCAGR 8.9%で成長すると予測されています。

- 用途別では、石油・ガス生産が2024年に70.9%のシェアを維持しており、地熱・CCUS坑井は2030年までにCAGR 11.5%で成長する見込みです。

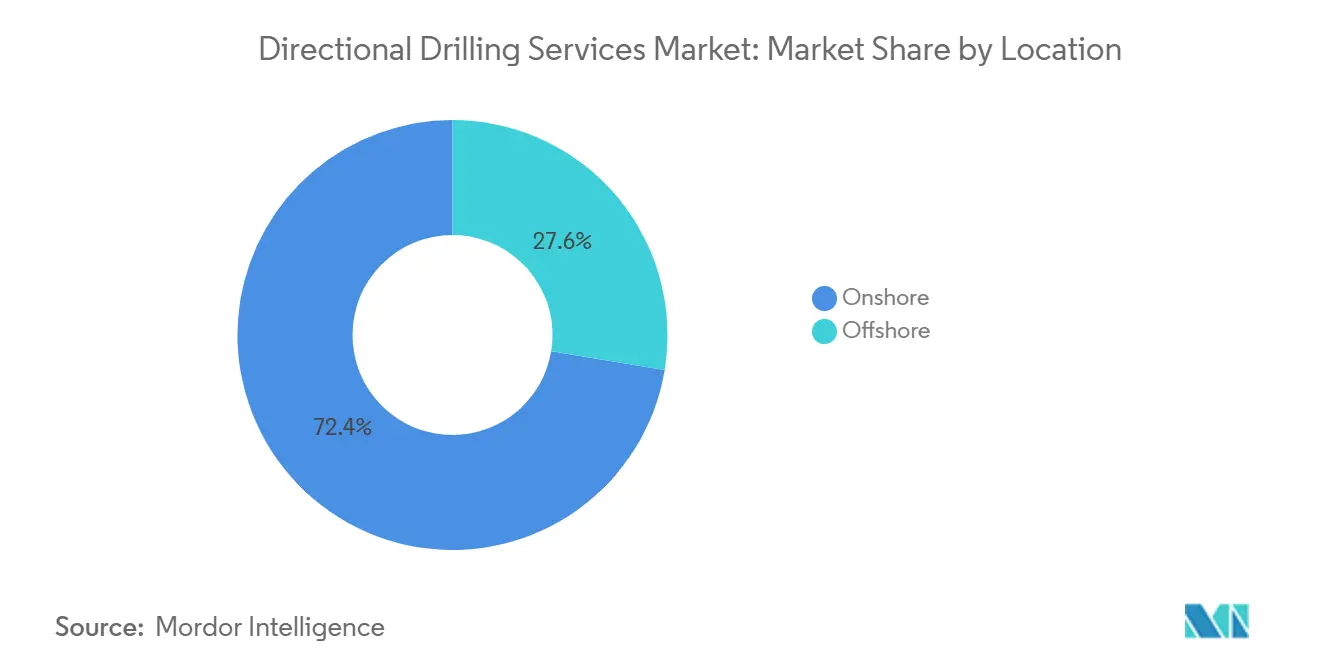

- 場所別では、陸上オペレーションが2024年に72.4%のシェアを占め、海洋活動は2030年までにCAGR 7.8%を示しています。

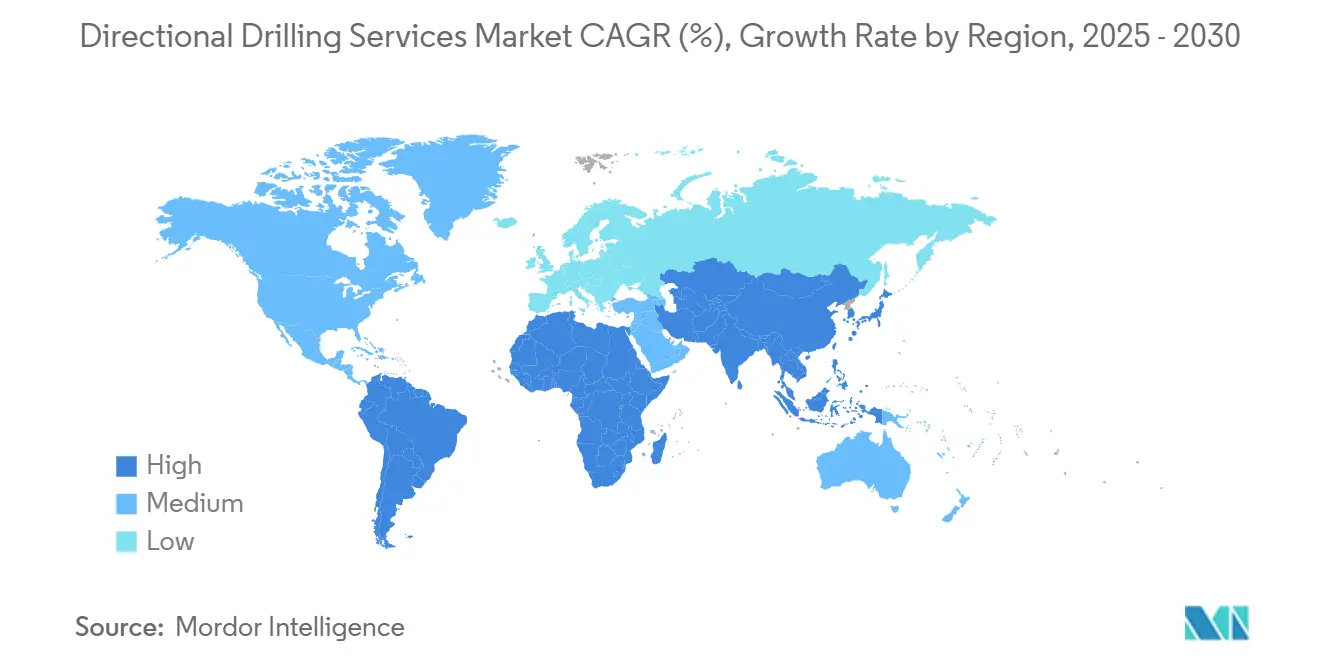

- 地域別では、北米が2024年に36.8%のシェアでリードし、中東・アフリカ地域が2030年までにCAGR 8.4%で最も急速に成長しています。

世界の方向性掘削サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 北米におけるシェール・タイトオイル開発の拡大 | +1.80% | 北米(アルゼンチンへの波及効果あり) | 中期(2~4年) |

| 南米・中東アフリカにおける海洋超深海水域の拡大 | +1.50% | 南米、中東アフリカ(アジア太平洋の一部プロジェクトを含む) | 長期(4年以上) |

| 次世代ロータリーステアラブルシステムによる生産性向上 | +1.20% | 世界全体(北米・中東での早期採用) | 短期(2年以内) |

| 自律的坑井経路最適化とAI駆動スライド回避 | +0.90% | 世界全体(高度技術掘削地域に集中) | 中期(2~4年) |

| 複雑な軌道を必要とする地熱・CCUS坑井需要 | +0.80% | 北米、欧州(アジア太平洋での新興需要あり) | 長期(4年以上) |

| 延長リーチ掘削を必要とする北アフリカのガス評価 | +0.60% | 北アフリカ(地中海への拡大の可能性あり) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

北米におけるシェール・タイトオイル開発の拡大

オペレーターがマーセラスおよびパーミアンプレイで5マイルを超えるラテラルを延長するにつれ、堅調な非在来型掘削がパッド効率を高く維持し、リグカウントが横ばいになってもツール需要を持続させています。[1]Jordan Blum、「シェール生産者がラテラル長を記録的水準に延長」、hartenergy.com 統合AIプラットフォームはビット荷重と回転速度を自動化することで掘削時間を30%短縮し、生産量を維持しながら資本規律を保っています。バカ・ムエルタはこのモデルを海外で複製し、RSSと高速テレメトリーを活用して競争力のある損益分岐点でタイト貯留層を開発しています。しかしながら、25%の鉄鋼関税がOCTGコストを押し上げ、中小規模生産者を圧迫し、サービス会社のターンキーパッケージへの移行を促しています。

南米・中東アフリカにおける海洋超深海水域の拡大

深海設備投資は現在、ナミビアのオレンジ盆地などのフロンティア地域を対象としており、初期発見がFPSO発注を加速させ、35,000 psiを超える超深海方向性キットへの需要を高めています。ブラジルの複数年掘削計画は100坑以上を対象とし、プレミアムRSSの日当を確保してサービスマージンをサプライチェーンコスト変動から保護しています。ドリルシップの稼働率は2025年に97%に達し、スポット市場を逼迫させ、管理圧力掘削パッケージによるリグアップグレードへの投資を促進しています。西アフリカの財政再編と高まるLNG需要が、プレソルト貯留層のデフォルトプラットフォームとして長距離坑井をさらに定着させています。

次世代ロータリーステアラブルシステムによる生産性向上

連続比例ステアリングはスライド・ローテーションサイクルを削減し、ドリルビットの寿命を延ばして坑井品質を向上させます。Baker HughesのLucida RSSは、従来のモーターアセンブリと比較して35%速い掘進速度を記録し、成熟したパーミアンパッド全体で1坑あたり1回のランを削減しています。HalliburtonのiCruiseはLOGIXオートメーションとバンドルされ、30%速いフィート掘削と均一な坑井曲率をもたらし、ケーシングランを簡素化しています。ADNOCによるGordon Technologiesへの2億7,000万米ドルの出資は、テレメトリーとRSSの共同開発が国営探鉱・生産コスト目標を支えるようになったことを示しています。中国の陸上掘削は7,000 mを超える水平変位を達成しており、技術の急速な普及と世界的な競争水準の向上を示しています。

自律的坑井経路最適化とAI駆動スライド回避

クローズドループ制御は地表リグオートメーションと坑底ステアリングを統合し、傾斜修正を計画の数インチ以内に収め、学習曲線を短縮して複雑な坑井への人員配置を可能にします。Corvaの予測スイートは、スティックスリップが発生する前に防止することで、掘進速度を20~45%向上させ、1坑あたり10万米ドルの節約を実現します。SLB・シェルの複数地域契約は、AIジオステアリングを標準的な成果物として組み込んでおり、高コストの深海資産に対するアルゴリズム的坑井デリバリーへのオペレーターの信頼を示しています。フィールド展開により、信頼できるデータパイプラインとサイバーセキュリティプロトコルが広範な採用に不可欠であることが確認されており、特に国内データ保管を義務付ける管轄区域においては重要です。[2]SLB、「ニューロ自律ソリューションが生産向上を実現」、slb.com

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 探鉱・生産設備投資計画に影響を与える原油価格の変動 | -1.40% | 世界全体(北米シェールでの感応度が高い) | 短期(2年以内) |

| RSSおよび坑底電子機器の高い資本コスト | -0.80% | 世界全体(特に中小規模オペレーターに影響) | 中期(2~4年) |

| MWD/LWDツール納入を遅延させる半導体不足 | -0.60% | 世界全体(アジア太平洋にサプライチェーンが集中) | 短期(2年以内) |

| 炭化水素プロジェクトからのESG主導の資本逃避 | -0.50% | 欧州、北米(他地域への選択的影響あり) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

探鉱・生産設備投資計画に影響を与える原油価格の変動

上場シェールオペレーターは現在、営業キャッシュフローのわずか40%しか新規掘削に再投資しておらず、原油価格が1バレル70米ドルであってもリグ需要を抑制しながら株主還元と債務削減を優先しています。[3]American Oil & Gas Reporter、「上流再投資率が低水準に」、aogr.com国営石油会社もこの規律を反映しており、サウジアラムコは20基以上のジャックアップを停止し、中東アフリカの成長予測を4%から1%に引き下げています。海洋最終投資決定(FID)は2024年に前年比29%減少し、一部のフローター開始を2026年に延期しており、請負業者はFPSOの船体と規制当局の承認を待っています。オペレーターはより少ないリグでより長いラテラルを掘削することでリスクを軽減していますが、これにより高仕様RSSキットのツール回転率が上昇し、リードタイムが逼迫しています。

RSSおよび坑底電子機器の高い資本コスト

RSSパッケージは正排量モーターアセンブリの3~4倍のコストがかかり、複数盆地の規模の経済を持たない独立系企業に負担をかけています。設備コストに25%を加算する鉄鋼関税によりOCTG価格が15%上昇し、価格差が拡大しています。サービス会社は新造船を発注するのではなく、既存のドリルシップに管理圧力掘削装置を後付けすることで対応しており、この戦略により改修済み資産の稼働率は標準リグの77%に対して87%に向上しています。賃金上昇がエンジニアリング間接費に3~8%を加算する一方、チップ不足が高周波テレメトリーモジュールを遅延させ、一部の盆地ではMWD/LWDのターンアラウンドが8週間に延びています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:MWD優位性がRSSサービスの挑戦に直面

掘削中計測は2024年の収益の32.2%を占め、あらゆる坑区間と盆地への普遍的な適用を反映しています。それにもかかわらず、ロータリーステアラブルサービスは2030年までに最速のCAGR 9.3%を達成する軌道にあり、方向性掘削サービス市場全体の成長ペースを牽引しています。RSSサービスは方向制御と高帯域幅データを融合しており、Quantum EnergyのMesh175は電磁波とマッドパルステレメトリーを32 bpsで統合し、枯渇ゾーンでも接続性を保証しています。

オペレーターが薄い有望層に正確にラテラルを着地させるためにリアルタイムの比抵抗・音波イメージングを要求するにつれ、掘削中検層が拡大しています。SLBのOraインテリジェントワイヤーラインプラットフォームとSpectraSphere掘削中流体マッピングサービスにより、往復なしで貯留層特性評価が可能となり、1坑あたりの排出量が15~20%削減されます。モーターサービスは垂直区間において価格競争力を維持していますが、坑底振動とスティックスリップ緩和技術はRSSの知見から派生することが増えており、全体的なパフォーマンス期待値を高めています。

坑井タイプ別:延長リーチの成長が水平坑の優位性を上回る

水平坑は2024年の方向性掘削サービス市場規模の64.7%を占め、シェール盆地における複数坑パッド経済の自然な結果です。一方、延長リーチ坑は、海洋および遠隔陸上プロジェクトが地表施設から5~7マイルの貯留層を追求するにつれ、最速のCAGR 8.9%を記録しています。エクソンモービルのパーミアンにおける22,211フィートのラテラルは、フロンティアラテラルがもはやニッチなオペレーターの領域ではないことを示しています。

延長リーチの成功は、古典的なアークと比較して摩擦を23.8%削減するカテナリー軌道設計に依存しており、高トルクRSSマンドレルおよびワイヤードドリルパイプからのリアルタイム摩擦係数に依存しています。SLBはSonicVISIONセメント評価とクローズドループパフォーマンスソフトウェアを組み合わせることで、Equinorがメキシコ湾の34,145フィートの坑井を18.8日で掘削するのを支援しました。中国の陸上オペレーターは専用の高潤滑性流体とスリムRSSを使用して3,700 mの水平坑を推進しており、延長リーチ掘削が世界的に普及する準備が整っていることを示しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途別:地熱・CCUSがエネルギー環境を変革

石油・ガス生産は依然として2024年の活動の70.9%を占めていますが、地熱・炭素回収坑井はCAGR 11.5%を示しており、方向性掘削サービス市場サプライヤーの顧客基盤を拡大しています。Fervo Energyはシェールスタイルのパッド掘削を採用することで地熱坑井の掘削時間を70%短縮し、コストを480万米ドルに削減し、セクター横断的なスケーラビリティを証明しました。

米国エネルギー省は2050年までに地熱容量を現在の3.7 GWから90 GWに拡大することを目標としており、高温岩石坑井の高温RSS・超高速テレメトリーを必要とする数千本の深部坑井の必要性を示唆しています。水平方向掘削は通信ダクティングも推進しており、VermeerのD24は都市部の光ファイバー建設向けに100馬力エンジンと自動パイプハンドリングを誇っています。Ditch WitchのJT120はユーティリティスケールの横断工事に120,000ポンドの推力を提供しており、原油価格が不安定な際にトレンチレス技術の需要がリグショップを支えることを示しています。

場所別:陸上優位にもかかわらず海洋成長が加速

陸上キャンペーンは2024年の収益の72.4%を占め、パーミアンリグは依然として米国陸上活動の約60%を占めています。しかし、方向性掘削サービス市場の海洋部分は、超深海フィールドが最終投資決定を確定させるにつれ、2030年までにCAGR 7.8%を記録しています。ドリルシップの稼働率は2025年に97%に達し、日当の下限を設定し、ブラジルとメキシコの案件を獲得するために管理圧力掘削と高電圧海底配線への投資をリグオーナーに促しています。

ADNOC Drillingは15基のリグを追加するために7億5,000万~9億5,000万米ドルを支出し、低排出湾岸バレルを追求している一方、米国湾岸は安定したリグカウントで日産180万バレルの安定した生産水準を維持しています。アフリカの在庫は2024年に計画された1,100坑以上を超え、19基のフローターが契約中であり、アンゴラとナミビアが新たな深海ハブを承認すれば25基まで上振れする可能性があります。

地域分析

北米は2024年にシェール基盤に支えられて36.8%のシェアを維持しましたが、中東・アフリカはパンデミック中に課された生産能力上限を国営チャンピオンが解除するにつれ、2030年までに最高のCAGR 8.4%を達成しました。ADNOC Drillingは2025年第1四半期に32%の収益成長を記録し、延長リーチのザクム坑井向けに7億3,300万米ドルを受注し、現地化されたMWD合弁事業を通じてツールサプライチェーンを確保しました。

アフリカは2025年に430億米ドルの設備投資を見込んでおり、その半分は西アフリカの深海開発に集中しており、プレソルトの形状が高度なRSSと高周波イメージングを必要としています。シェブロンとのアルジェリアのパートナーシップは、北アフリカが地中海ガス輸出プレミアムを獲得しようとする野心を示しており、ナミビアの一連の発見はこの国をフロンティアからハブの地位に引き上げています。欧州は規制上の逆風に直面しており、TotalEnergiesはESGバリュエーションディスカウントを回避するためにニューヨーク上場を検討しており、サービスフリートを米国または中東アフリカの案件に振り向ける可能性のある資本逃避を示しています。アジア太平洋の成長はより選択的であり、インドの輸入代替推進と東南アジアのLNGトレイン向けガスバックフィルによって牽引されています。

競合環境

方向性掘削サービス市場では、AIに対応したツール開発の前提条件として規模が求められるようになるにつれ、緩やかな統合が進んでいます。Helmerich & PaineによるKCA Deutagの19億7,000万米ドルの買収は、中東のリグ数を12基から88基に増加させ、循環在庫を集中化し、1坑あたりのツール物流を12%削減しました。NaborsによるParker Wellboreの買収は17基のリグを追加し、年間4,000万米ドルのシナジーを目標とし、地熱・CCUSクライアント向けのターンキーフットプリントを拡大しています。

技術的差別化要因が入札プレミアムを獲得するようになっており、SLBのNeuro自律ジオステアリングは複数盆地のシェル契約を確保し、9基の超深海リグにわたる8億米ドルのブラジル深海パッケージを支えました。Baker Hughesは油圧漏れを削減してアンビリカルアーキテクチャを簡素化する全電動海底システムを発表し、Lucida RSSと組み合わせて完全な坑井建設スタックを提供しています。Quantum Energy Technologiesなどのスタートアップは、デュアルモデムテレメトリーと迅速なサイクルファームウェアアップデートで既存企業を混乱させ、機動的な展開を求める独立系企業を引き付けています。

ホワイトスペースは地熱掘削にあります。Fervoの実績は油田のノウハウが高温岩石経済に転換できることを証明しており、NOVはドリルストリング振動ダンパーを200℃環境向けに転用しています。特許出願が急増しており、Halliburtonのオフセット可能なドライブシャフト用回転ハウジングは、12¼インチ坑径での運用範囲を狭める新鮮な知的財産の典型例です。一方、中国のタングステンとインジウムへの規制はビット製造を妨げており、デジタルレジリエンスに向かう市場においても原材料リスクを浮き彫りにしています。

方向性掘削サービス業界リーダー

Schlumberger Ltd

Weatherford International PLC

Halliburton Company

Baker Hughes Company

China Oilfield Services Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Chevronはメキシコ湾でBallymore海底タイバックをオンラインに移行し、2026年までに日産30万バレル相当を目標としています。

- 2025年4月:SLBは新しい電動坑井制御(EWC)技術を発表し、北海における全電動噴出防止装置(BOP)制御システムの基本設計(FEED)契約を締結しました。EWC技術は2025年3月に発表されました。

- 2025年3月:Nabors IndustriesはParker Wellboreの買収を完了し、フリートに17基のリグを追加して年間調整後EBITDAを1億5,000万米ドル増加させる見込みです。この買収には、坑底チュービングのレンタルプロバイダーであるQuail Toolsを含むParkerの坑井建設ソリューションも含まれています。

- 2025年2月:HalliburtonとSekalは、EquinorのノルウェーNorth Sea(北海)プログラム向けに初の自律的オンボトム掘削システムを納入しました。

- 2025年1月:Halliburtonはペトロブラスからブラジル最大の統合掘削契約を受注し、プレソルトおよびポストソルト坑井の両方に注力しています。2025年に開始するこの3年間の契約は、複数の海洋フィールドにわたる開発・探鉱坑井の掘削サービスを包含しています。

世界の方向性掘削サービス市場レポートの範囲

方向性掘削は、地下資源へのアクセスとユーティリティの制御された設置を容易にするために、非垂直の坑井・ボーリングを作成する専門技術を採用しています。石油・ガスなどの産業はこの方法を利用して、地表の一点から貯留層を開発します。さらに、ユーティリティ工事において、方向性掘削は障害物の下にパイプライン、ケーブル、導管を設置することを可能にし、大規模な地表掘削の必要性を最小化します。

方向性掘削サービス市場は、サービス別、坑井タイプ別、用途別、展開場所別、地域別にセグメント化されています。サービス別では、市場は掘削中計測・サーベイ、ロータリーステアラブルサービス、その他にセグメント化されています。坑井タイプ別では、市場は水平坑、延長リーチ坑、多分岐坑、サイドトラック/再坑入りにセグメント化されています。用途別では、市場は石油・ガス生産、地熱・CCUS坑井、ユーティリティ設置、その他にセグメント化されています。展開場所別では、市場は陸上と海洋にセグメント化されています。本レポートは、主要地域の主要国における世界の方向性掘削サービス市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| 掘削中計測(MWD)・サーベイ |

| 掘削中検層(LWD) |

| ロータリーステアラブルサービス(RSS) |

| 坑底モーター |

| 水平坑 |

| 延長リーチ坑 |

| 多分岐坑 |

| サイドトラック/再坑入り |

| 石油・ガス生産 |

| ユーティリティ設置(水平方向掘削) |

| 通信ダクティング |

| 地熱・CCUS坑井 |

| 陸上 |

| 海洋 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| ノルウェー | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| サービス別 | 掘削中計測(MWD)・サーベイ | |

| 掘削中検層(LWD) | ||

| ロータリーステアラブルサービス(RSS) | ||

| 坑底モーター | ||

| 坑井タイプ別 | 水平坑 | |

| 延長リーチ坑 | ||

| 多分岐坑 | ||

| サイドトラック/再坑入り | ||

| 用途別 | 石油・ガス生産 | |

| ユーティリティ設置(水平方向掘削) | ||

| 通信ダクティング | ||

| 地熱・CCUS坑井 | ||

| 展開場所別 | 陸上 | |

| 海洋 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| ノルウェー | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2030年までの方向性掘削サービス市場の予測規模は?

市場は2030年までに250億5,000万米ドルに達すると予測されています。

現在、方向性掘削サービス市場をリードしている技術は何ですか?

ロータリーステアラブルシステムが2024年に58.5%のシェアでリードし、予測CAGRは7.8%です。

中東・アフリカが最も急速に成長している地域市場である理由は何ですか?

積極的な国営石油会社の掘削プログラムと低コスト・低炭素バレルへの野心が、同地域でCAGR 8.4%を牽引しています。

人工知能ツールは掘削作業にどのような影響を与えていますか?

AIプラットフォームは人間の介入を削減し、掘進速度を最大45%向上させ、掘削日数を短縮することでプロジェクト全体の経済性を高めています。

地熱・CCUSの用途は市場成長においてどのような役割を果たしていますか?

これらの新興用途はCAGR 11.5%を示しており、石油・ガス以外の収益源を多様化し、長期的なサービス需要を強化しています。

ツールの入手可能性にサプライチェーンの問題は依然として影響していますか?

はい、タングステン輸出規制と半導体不足がドリルビットとMWD/LWD電子機器のリードタイムを延長していますが、統合によって一部の遅延が相殺されています。

最終更新日: