マーケットトレンド の 債権回収ソフト 産業

債権回収プロセスの自動化が成長を牽引

- Flexera 2022 State of the Cloud Reportによると、ワークロードのクラウドへの移行は業界全体に広がっている。これは特に金融サービスにおいて顕著であり、2022年のクラウド・イニシアチブのトップとなっている。金融サービス企業の調査回答者154人のうち62%が、今後1年間でこの施策を進展させるつもりだと回答している。このワークロードの動きは、適切な保護を提供するクラウド・プロバイダーのセキュリティ能力とポリシーに対する信頼が高まっていることを示している。

- さらに、金融サービス企業の3分の1(33%)は、企業の財務データについて、オンプレミスとクラウド/SaaS(software-as-a-service)の混在利用を想定している。また、個人を特定できる情報(PII)や保護されるべき医療情報(PHI)などの消費者データについては、オンプレミスとクラウド/SaaSの混在利用を想定している企業がさらに多い(35%)。金融サービスまたは組織のデータの44%はクラウド上にあり、この数字は来年には52%に増加すると予想されている。

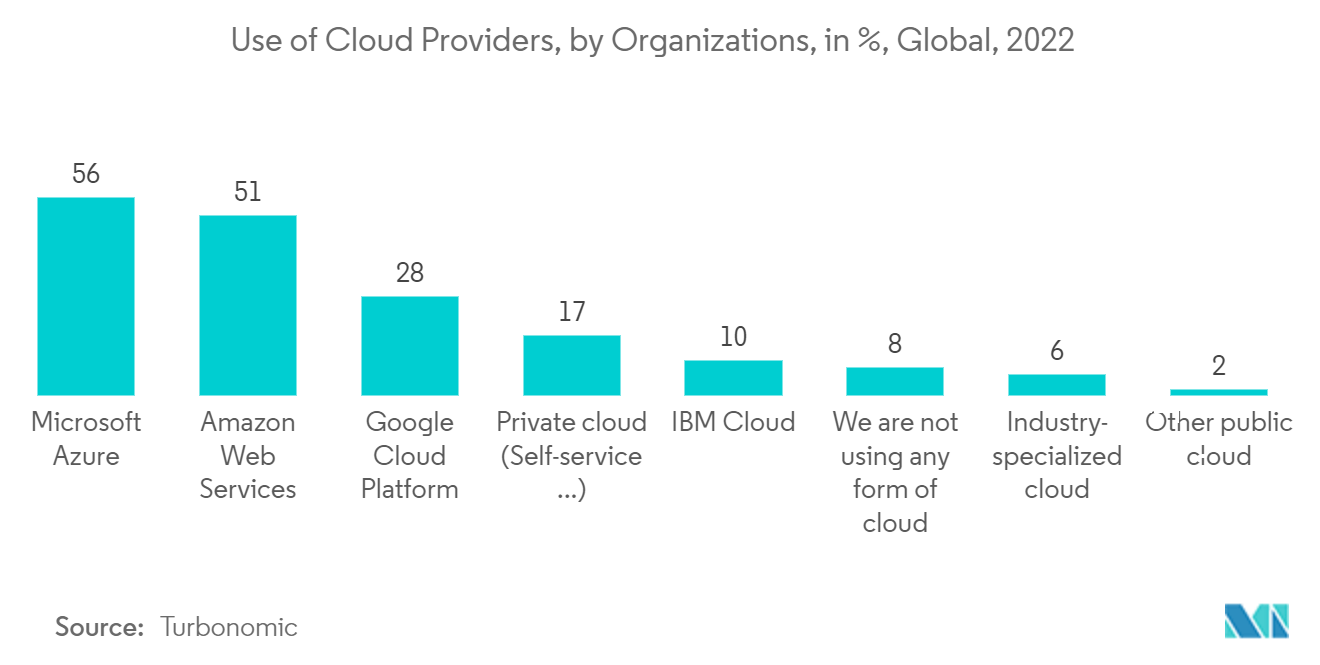

- 同様に、金融サービス企業の78%はAmazon Web Services (AWS)でワークロードを実行し、76%はAzureでワークロードを実行しており、これら2つのパブリッククラウドは事実上同レベルに位置している。Google Cloud Platformは第3位で、金融サービス企業の43%がこのプラットフォーム上でワークロードを実行している。インスタンスの運用先については、金融サービス企業の46%がAWSで100以上のインスタンスを利用しており、金融サービス企業の51%がAzureで100以上のインスタンスを利用している。金融サービス企業の22%がAWSに年間600万米ドル以上を費やしているのに対し、18%がAzureに年間600万米ドル以上を費やしている。

- パブリック・クラウドでは、サード・パーティのデータ・センターで規模の経済を実現するためにリソースを共有するさまざまな機能とともに、ユーザーがデータを保存して処理することができる。パブリック・クラウドのプラットフォームを利用することは、ユーザーがデータの保存や管理を気にすることなく、同じサービスを利用できることを意味する。これらのサービスは、オンプレミスのソフトウェアの購入、管理、保守にかかる潜在的に高価なコストを削減する上で、組織にとって有用である。これらのクラウド・サービスは通常、人の手を介さずに自動化されたオンライン・チャネルを通じて提供される。これらのサービスは固定費がかからず、拡張性もあるため、地方自治体に向いている。パブリック・クラウドは、コストや従量課金モデルなどの利点から、政府機関にとってより身近な存在だ。

- 公共機関は、キーボード入力や手作業、チケットの発券など、業務の大半を従来のIT環境で行っている。パブリック・クラウドでは、新しいサーバーや新しいネットワーク・コンポーネントの導入にかかわらず、ソフトウェアがサービスを構成・展開し、すべてのライフサイクル・フェーズを管理することができる。Software-Defined環境に移行することで、組織は、より予測可能で、反復可能で、監査可能で、テスト可能な方法で、より迅速かつ俊敏に物事を行うことができる。

サンプルをダウンロード

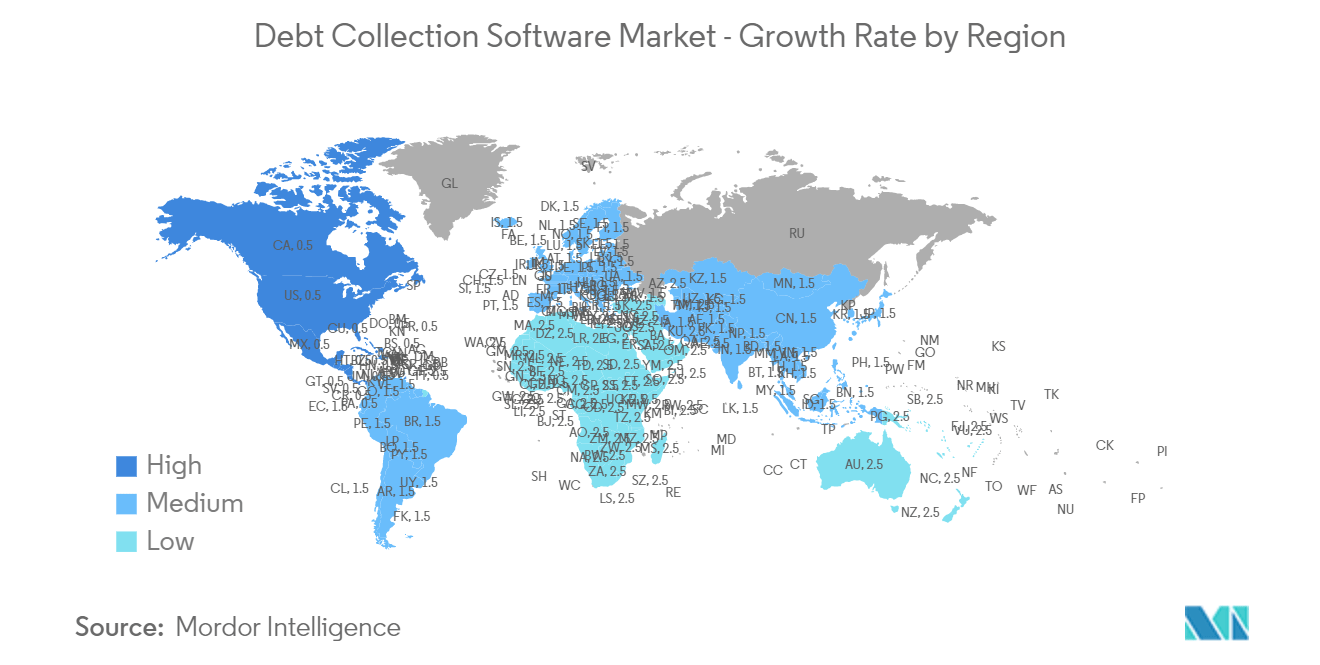

北米が大きなシェアを占めると予想される

- 北米地域は債権回収ソフトウェア市場の成長にとって大きな機会をもたらす。この地域は、債権回収の面でいくつかの課題に直面している。仮にアメリカの学生ローンが免除されたり、リストラされたりしたとしても、アメリカ国内だけでもまだ数兆ドルの返済が残っている。しかし、債権回収業界は過去10年間のフィンテック革命をほとんど見ていない。

- ノースウェスタン・ミューチュアルによると、2022年、米国の消費者の18%が、主な借金源は住宅ローンであると主張し、20%がクレジットカードによる借金であると答えた。さらに、国際通貨基金(IMF)によると、2022年第1四半期、米国の家計負債はGDPの75%近くに達する。このような負債の増加は、金融サービス会社や銀行が負債ソフトウェア市場を採用することを後押しするだろう。これにより、市場関係者は市場シェアを獲得するために新たなソリューションを開発する機会が生まれるかもしれない。

- 2022年5月REPAY企業であり、借り手向け回収・コミュニケーションツールの全国的プレーヤーであるPayixは、貸金業者やローン・サービシング会社向けの大手ソフトウェア・プロバイダであるNortridge Softwareとの独占提携を拡大し、Nortridgeの顧客にオンライン現金支払い受付(eCash)を提供することを発表した。eCashは、借り手が大手コンビニエンスストア、ドルショップ、薬局を含む何千もの提携小売店で現金でローン支払いを行うことを可能にすることで、支払い受付を簡素化する。

- 同地域におけるセルフサービス型支払いモデルに対する需要の高まりは、市場成長を促進する重要な要因である。また、統合型債権回収ソフトウェアの普及が進んでいることや、さまざまな債務カテゴリーを管理することで債権回収率を向上させ、不良債権を削減する必要性が高まっていることも、債権回収ソフトウェア市場を牽引する要因のひとつである。さらに、技術開発や生産手順の近代化は、予測期間を通じて債権回収ソフトウェア市場に新たなチャンスを生み出すだろう。

- 債権回収法は、債権回収会社、債権者、その他の債権回収エージェントの業務の主要な規制機関です。債権回収ソフトウェアは、業界特有の規制規範や法律へのコンプライアンスを可能にします。このプログラムは、文書管理、コンプライアンス・トレーニング、継続的な監査、例外発生と是正措置の記録と報告を通じてコンプライアンス管理をサポートします。法規制遵守の必要性は、債権回収ソフトウェアへの投資を拡大させます。

サンプルをダウンロード