チェコ共和国の生命保険・非生命保険市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 5.20 十億米ドル |

| 市場規模 (2030) | 6.5 十億米ドル |

| 成長率 (2025 - 2030) | 4.60% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるチェコ共和国の生命保険・非生命保険市場分析

チェコ共和国の生命保険・非生命保険市場規模は2025年に52億米ドルであり、2030年までに65億米ドルに達すると予測され、同期間において4.6%のCAGRを反映しています。非生命分野における保険料の拡大、販売のデジタル化の急速な進展、および気候変動に起因する財産リスクの再価格設定が業界の経済構造を再編しています。自動車強制第三者賠償責任(TPL)保険は、テレマティクスや走行距離連動型モデルがリスクベースの価格設定に向けた競争を促す中でも、元受保険料の基盤であり続けています。建設コストのインフレが財産保険の保険金額の四半期ごとの指数化を促進する一方、グリーン・トランジション賠償責任保険やサイバー保険は、中小企業がEUの新規制に対応する中で普及が進んでいます。しかし、収益性は自動車事業における激しい価格競争と、生命保険ポートフォリオにおける保証利率スプレッドを圧縮する長期低金利環境によって依然として圧迫されています。そのため、保険会社はマージンを守り保護ギャップを解消するために、AI主導のアンダーライティング、バンカシュアランスAPI、およびパラメトリック商品に注力しています。

主要レポートのポイント

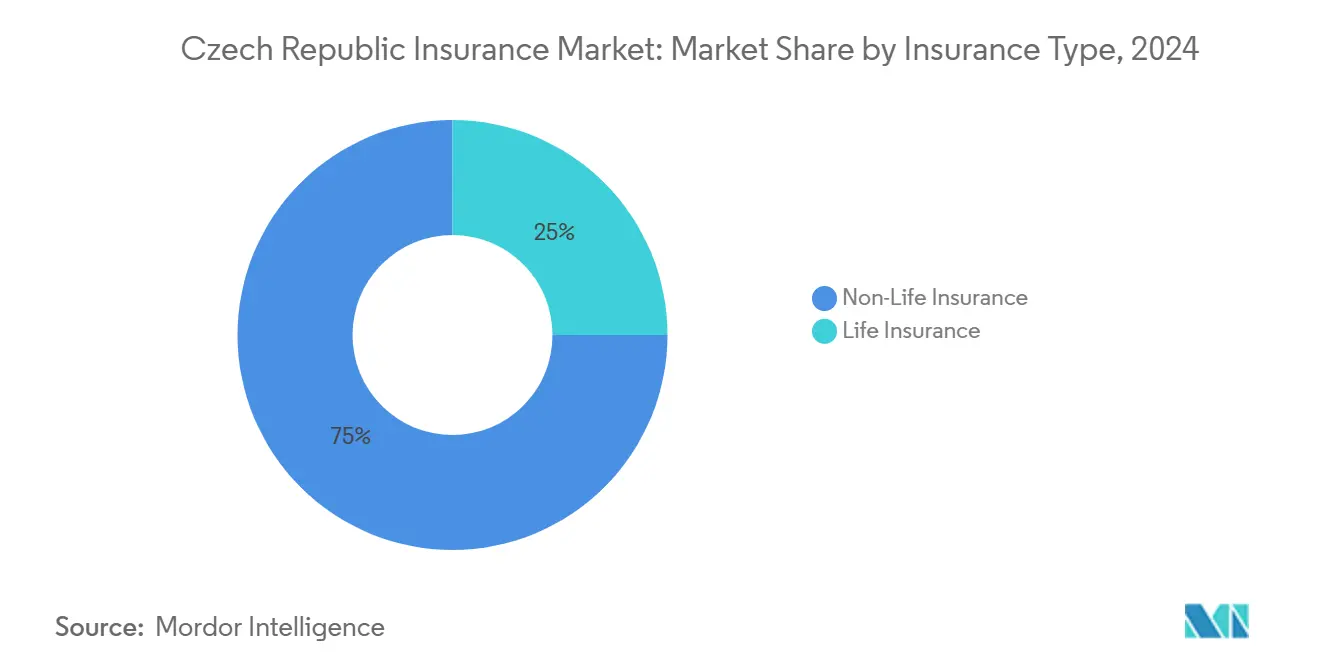

- 保険種類別では、非生命保険が2024年に75%の収益シェアを占め、2030年にかけて5.5%のCAGRで成長すると予測されています。

- 販売チャネル別では、代理店ネットワークが2024年に42%のシェアを保持し、オンラインおよびデジタルダイレクト方式は2030年にかけて7.34%のCAGRを記録すると予測されています。

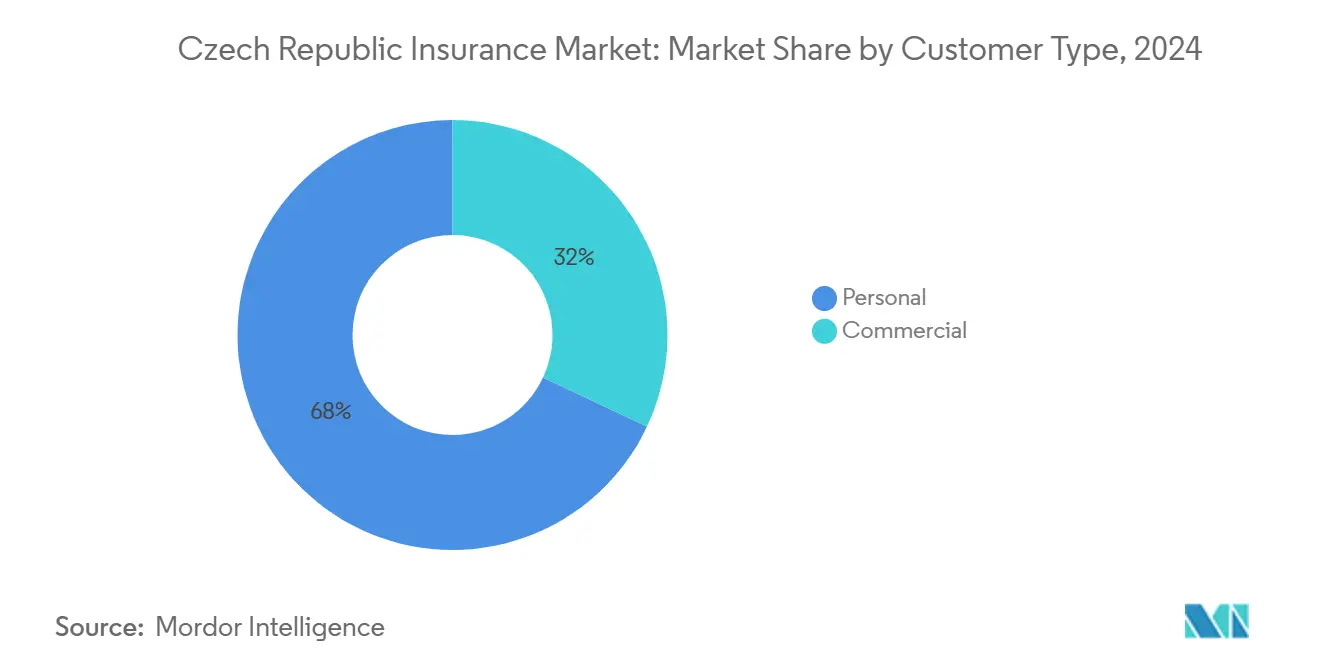

- 顧客タイプ別では、個人向け保険が2024年の保険料の68%を占め、法人向け保険は2030年にかけて6.2%のCAGRで成長すると予測されています。

チェコ共和国の生命保険・非生命保険市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車強制TPL保険と車両登録台数の増加 | +0.80% | プラハ、ブルノ、オストラヴァ回廊 | 短期(2年以内) |

| 建設コストインフレに伴う財産保険金額の指数化 | +1.20% | 全国、特にプラハと南モラヴィアで顕著 | 中期(2〜4年) |

| 高齢化による生命保険・年金貯蓄需要の増加 | +0.90% | 中央年齢45歳超の農村地区 | 長期(4年以上) |

| デジタルバンカシュアランスAPIによる未保険小売セグメントの開拓 | +0.70% | スマートフォン普及率の高い都市部 | 中期(2〜4年) |

| EUサステナブルファイナンス規制によるグリーン商品の発売促進 | +0.50% | 全国、EUのタイムラインに沿って | 長期(4年以上) |

| AI主導のマイクロセグメンテーションによる自動車走行距離連動型価格設定の実現 | +0.60% | 競争の激しい都市市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

自動車強制TPL保険と車両登録台数の増加

法律第30/2024号により紙の国際自動車保険証明書(グリーンカード)が廃止された一方、15日以内の保険金支払い期限が課され、保険会社は自動化と分析の高度化を迫られています[1]チェコ国立銀行、「2024年秋の金融安定報告書」、cnb.cz。乗用車の新規登録台数は、2億ユーロ相当のEV補助金を背景に2024年第3四半期に前年同期比3.2%増加しました。Generali Česká pojišťovnaのコンピュータービジョンアプリは、軽微な衝突事故の70%を人手を介さずに処理し、処理期間を4日間に短縮しています。シュコダ・オートの組み込みテレマティクスはリアルタイムデータを提携保険会社に提供し、低走行距離ドライバーに対して15〜20%の保険料割引を実現しています。不正請求リスクは高まっており、2024年に検出された事案の総額は17億5,400万チェコ・コルナに達し、2023年比で12%増加しました。

建設コストインフレに伴う財産保険金額の指数化

EUの炭素国境調整メカニズム(CBAM)関税が輸入品に適用されたことで、2025年第1四半期に鉄鋼・セメントの投入コストが前年同期比18.6%上昇し、建物価値の四半期ごとの指数化が余儀なくされました。2024年9月の嵐ボリスは170億チェコ・コルナの保険損害をもたらし、全国の保護ギャップを66%に拡大させました。再保険会社はこれを受けて、2025年の更改時に巨大災害条約レートを25〜30%引き上げました[2]ガイ・カーペンター、「嵐ボリス事後分析」、guycarp.com。Kooperativaのパラメトリック洪水保険は、河川の水位計が設定された閾値を超えた場合に48時間以内に保険金を支払い、査定員との紛争を回避します。チェコ国立銀行(CNB)は現在、住宅の42%しか建物保険に完全加入していないことから、財産保険における過少保険を系統的リスクとして指定しています。

高齢化による生命保険・年金貯蓄需要の増加

2024年の中央年齢は43.9歳に達し、65歳以上の人口は2030年までに全体の24.3%に増加する見込みです。生命保険の元受保険料(GWP)は2024年に6.6%増加して577億チェコ・コルナとなりましたが、政策金利の低下によりスプレッドは130〜230ベーシスポイントに圧縮されました。チェコ国立銀行(CNB)は2025年から最初の5年間の変額保険手数料を年間保険料の2.5%に上限設定し、バンカシュアランスの経済性を変えることになります。NNとMetLifeは、0.5〜1.0%の保証と株式のアップサイドを組み合わせたハイブリッド商品を試験的に展開しています。税控除上限の引き上げにより、2027年までに年金貯蓄向けに600億チェコ・コルナの潜在市場が開放される見込みです。

デジタルバンカシュアランスAPIによる未保険小売セグメントの開拓

ČSOB PojišťovnaのGuidewire導入により、Komerční bankaのアプリ内での加入手続きが15分に短縮されました。KooperativaのGeorgeエコシステムは、25〜40歳のユーザーにおけるマイクロポリシーのアタッチ率34%を達成しています。API販売が代理店手数料に取って代わると、獲得コストは40〜50%低下します。一方、欧州保険・企業年金監督局(EIOPA)は住宅ローン信用保護に対する30〜70%の手数料を消費者リスクとして指摘しており、今後の上限設定を促しています。Generaliはこれに対応して、テクノロジーに精通したミレニアル世代向けに手数料無料のダイレクトプラットフォームを立ち上げました。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 平均保険料率を圧縮する激しい価格競争 | -0.90% | 自動車TPLおよび家庭向け保険 | 短期(2年以内) |

| 生命保険収益性を侵食する持続的な低保証利率スプレッド | -0.70% | 全生命保険会社 | 中期(2〜4年) |

| 保険金の変動性と再保険コストを高める異常気象 | -1.10% | 洪水リスクの高いモラヴィアとボヘミア | 短期(2年以内) |

| 販売会社のインセンティブを抑制する2025年の変額保険手数料上限 | -0.50% | バンカシュアランスおよび代理店チャネル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

平均保険料率を圧縮する激しい価格競争

2024年の自動車TPL保険の平均保険料は、保険金請求頻度がわずかに上昇する中でも3〜4%低下し、同分野のコンバインドレシオを98.2%に押し上げました。オンライン比較サイトは乗り換えの手間を10分以内に短縮し、顧客ロイヤルティを低下させ、自動車保険1件あたりの獲得コストを1,500チェコ・コルナ超に引き上げました。Generaliは2024年に平均保険料が2.8%低下したことを受け、高リスク郵便番号に対するアンダーライティング基準を厳格化しました。VIGはテレマティクス主導の選別によりコンバインドレシオを2ポイント改善しましたが、2026年まで競争は激しい状態が続くと警告しています。チェコ国立銀行(CNB)は、24ヶ月以内に嵐ボリス規模の巨大災害が再発した場合、持続的な値引きが支払い能力を脅かす可能性があると警告しています。

生命保険収益性を侵食する持続的な低保証利率スプレッド

2024年中のレポレートの7.00%から4.00%への引き下げにより、10年国債と保険契約保証利率のスプレッドはわずか130〜230ベーシスポイントに縮小しました。生命保険セクターの税引前利益は、保険料収入が増加したにもかかわらず6.9%低下し、投資利回りが遅れをとりました。保険会社は新規保証を0.5〜1.0%に引き下げ、変額保険構造へのシフトを進めていますが、2025年の手数料上限により新契約マージンは200〜300ベーシスポイント削減される見込みです[3]欧州保険・企業年金監督局、「監督コンバージェンスレポート2024」、eiopa.europa.eu。欧州中央銀行(ECB)のガイダンスは2027年まで低水準の債券利回りが続くことを示唆しており、再投資の上昇余地を制限しています[4]欧州中央銀行、「金融政策見通し2025〜2027年」、ecb.europa.eu。オルタナティブ資産は利回りの上乗せを提供しますが、ソルベンシー規制により投資適格未満の保有は技術的準備金の10%に制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

保険種類別:自動車・財産保険に支えられた非生命保険の勢い

非生命保険事業は2024年の保険料の75%を生み出しており、強制TPL保険、四半期ごとの財産価値指数化、および巨大災害への意識の高まりにより、その優位性は今後も続く見込みです。自動車保険は非生命保険収益の約半分を占めており、テレマティクス対応保険のチェコ共和国保険市場シェアはプラハとブルノですでに15%を超えています。非生命保険の約28%を占める財産保険は建設価格指数に連動しており、過少保険を回避するために毎四半期保険金額が引き上げられています。賠償責任、傷害、健康保険が残りのシェアを占め、サイバー保険はDORAによる規制の追い風を受けています。

生命保険は元受保険料総額の25%を占め、保証利率型商品の後退に伴い成長ペースは緩やかです。変額保険の需要は、今後の手数料上限にもかかわらず増加しています。保険会社はまた、死亡リスクを資本市場に移転する長寿指数連動型年金の育成にも取り組んでいます。スプレッドが低水準にとどまる中、生命保険商品のチェコ共和国保険市場規模は、純粋なリスク保障よりも資産運用コンポーネントによってますます牽引されています。

販売チャネル別:デジタルダイレクトの規模拡大

代理店ネットワークは依然としてGWP総額の42%を占めており、特にスマートフォン普及率が低い農村地域で強みを発揮しています。しかし、チェコ共和国保険市場はモバイルおよびAPIベースの販売へと傾斜しています。保険会社が銀行アプリやEコマースのチェックアウトに保険加入フローを組み込む中、デジタルダイレクトの保険料は2030年にかけて7.34%のCAGRで成長する見込みです。Direct pojišťovnaの走行距離課金モデルとKooperativaのGeorgeエコシステムは、仲介業者を介さないことで獲得コストをほぼ半減できることを示しています。

バンカシュアランスは元受保険料の28%を占め、生命保険および信用関連保険への高い依存度を持ちます。今後の手数料上限はこのチャネルの成長を抑制する可能性があります。ブローカーは約30%のシェアを維持しており、助言内容が重視される法人・特殊リスクに特化しています。規制圧力に対応して、ロボアドバイス、人によるチャット、従量制手数料を組み合わせたハイブリッドモデルが台頭しています。

顧客タイプ別:ESGおよびサイバー義務化による法人需要の加速

個人向け保険は保険料総額の68%を占め、自動車、住宅、および伝統的な生命保険が牽引しています。しかし、法人向け保険は加速しており、企業がグリーン・トランジション賠償責任やデジタル業務の中断リスクに備えるにつれ、2030年にかけて6.2%のCAGRが予測されています。サイバー保険のチェコ共和国保険市場規模はまだ小規模ですが、2025年にDORAのテスト規則が施行されるにつれ二桁成長を続けています。パラメトリック型事業中断保険や役員賠償責任保険も、中小企業がリスク管理を高度化する中で拡大しています。貿易信用保険は依然として普及が遅れていますが、輸出業者がEU域外に取引先を多様化するにつれ普及が進む可能性があります。

地理的分析

プラハおよびボヘミア中央州は、車両・財産価値の高さを背景に2024年の保険料の38%を生み出しました。しかし、嵐ボリスはモラヴィア・シレジア州とオロモウツ州が全国の保険損害の半分を占めるほど巨大災害リスクに不均衡にさらされていることを示しました。南モラヴィアはブルノの製造業クラスターを背景に法人向け保険料の14%を占めています。デジタル普及は地域差が顕著で、プラハとブルノではスマートフォン普及率が78%を超えており、デジタルダイレクトの急速な拡大を可能にしている一方、農村部のヴィソチナ州やカルロヴィ・ヴァリ州は代理店販売に依存しています。これらの地区では財産保険の普及率が都市部を18パーセントポイント下回っており、保護ギャップが生じています。

紙のグリーンカードが廃止されたことで、国境を越えた移動が増加しています。チェコ共和国保険市場は国境を越えた自動車保険金請求を30%速く処理しており、この効率向上が旅行者の信頼を支えています。ただし、AIアンダーライティングルールは、ドライバースコアリングが国境地域で差別的にならないようにするためのバイアステストを必要とします。Generaliは、観光の回復とEU手続きの簡素化を反映して、2024年の国境を越えた保険金請求が自動車保険総件数の6.2%に増加したと報告しています。

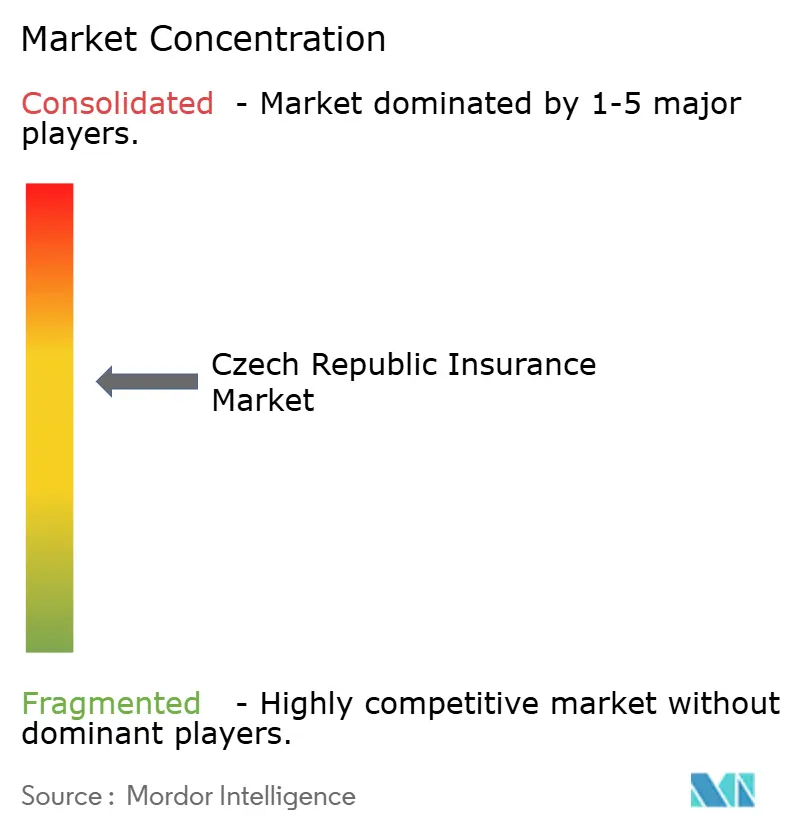

競争環境

チェコ共和国保険市場は中程度の集中度を示しており、VIGの子会社であるKooperativaとČPP、GeneraliおよびAllianzが合わせて約73%のシェアを保有しています。VIGのチェコ事業はグループ利益の22%を生み出しており、テレマティクスとバンカシュアランスへの投資に対する親会社の強いコミットメントを示しています。Generaliの23.2%のシェアは生命保険分野でのリーダーシップに支えられていますが、自動車保険のマージンは価格競争の下で薄まっています。Allianz、UNIQA、ČSOB Pojišťovna、およびデジタルネイティブのDirect pojišťovnaは、ユーザーエクスペリエンス、走行距離連動型保険(UBI)価格設定、およびニッチなイノベーションで競争しています。Pillow pojišťovnaのような小規模な新興企業は短期賃貸物件に特化し、Maximaは農業・林業をカバーしています。

グリーン・トランジション賠償責任保険、サイバー保険、およびパラメトリック型気象保険は最も明確な空白領域を示しています。Guidewireによるリアルタイム発行はČSOB Pojišťovnaをギグエコノミーおよびマイクロビジネスセグメントの獲得に向けて有利な立場に置いています。アルゴリズムの文書化に関する規制要件は、強固なデータサイエンスチームを持つ保険会社に有利な参入障壁を形成しています。アクチュアリー的な深みを欠く企業は、より高いコンプライアンスコストに直面するか、高度な価格設定において遅れをとる可能性があります。

チェコ共和国の生命保険・非生命保険業界リーダー

Kooperativa pojišťovna(VIGグループ)

Česká podnikatelská pojišťovna(ČPP、VIG)

Generali Česká pojišťovna

Allianz pojišťovna

UNIQA pojišťovna

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Generali Česká pojišťovnaがČP INVEST資産運用を統合し、変額生命保険のクロスセル向けに42億ユーロを一元管理。

- 2024年11月:チェコ国立銀行(CNB)のズザナ・シルベロヴァ氏がEIOPA副議長に5年任期で選出され、EU健全性規制に対するチェコの影響力が強化。

- 2024年9月:嵐ボリスが170億チェコ・コルナの保険損害をもたらし、2025年の巨大災害再保険価格を25〜30%引き上げ。

- 2024年6月:ČSOB PojišťovnaがGuidewire InsuranceSuiteを採用し、保険証券発行時間を15分に短縮。

チェコ共和国の生命保険・非生命保険市場レポートの範囲

| 生命保険 | |

| 非生命保険 | 自動車保険 |

| 財産保険 | |

| 賠償責任保険 | |

| 健康保険 | |

| 旅行保険 |

| 個人代理店 |

| バンカシュアランス |

| オンライン・デジタルダイレクト |

| ブローカー・アフィニティ |

| 個人 |

| 法人 |

| 保険種類別 | 生命保険 | |

| 非生命保険 | 自動車保険 | |

| 財産保険 | ||

| 賠償責任保険 | ||

| 健康保険 | ||

| 旅行保険 | ||

| 販売チャネル別 | 個人代理店 | |

| バンカシュアランス | ||

| オンライン・デジタルダイレクト | ||

| ブローカー・アフィニティ | ||

| 顧客タイプ別 | 個人 | |

| 法人 | ||

レポートで回答される主要な質問

2030年のチェコ共和国保険市場の予測規模は?

2030年までに65億米ドルに達し、4.6%のCAGRで成長すると予測されています。

保険料収入をリードするセグメントはどれですか?

自動車・財産保険に牽引された非生命保険が元受保険料の75%を占めています。

デジタルダイレクトチャネルはどのくらいの速さで拡大していますか?

オンラインおよびデジタルダイレクト販売は2030年にかけて7.34%のCAGRを記録すると予測されています。

嵐ボリスは再保険コストにどのような影響を与えましたか?

この事象により、2025年更改時の巨大災害条約価格が25〜30%引き上げられました。

2025年の手数料上限はバンカシュアランスにどのような影響を与えますか?

変額保険手数料を最初の5年間の年間保険料の2.5%に制限し、販売会社のインセンティブを低下させ、保険会社を手数料ベースまたはデジタルチャネルへと誘導します。

成長ポテンシャルを持つ新興商品分野はどれですか?

サイバー保険、パラメトリック洪水保険、およびグリーンビルディング保険が、EUの新規制の下で最も強い上昇余地を持っています。

最終更新日: