北米プラスチックキャップ・クロージャー市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

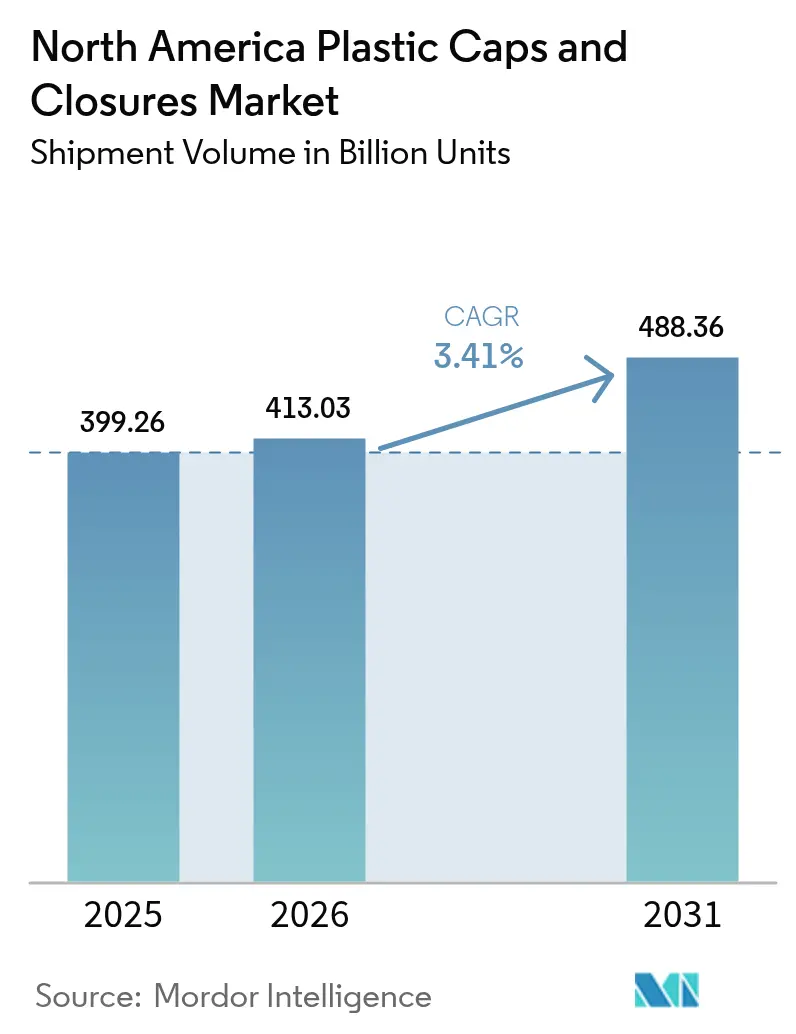

| 基準年の市場規模 (2025) | 399.26 十億ユニット |

| 市場取引高 (2026) | 413.03 十億ユニット |

| 市場取引高 (2031) | 488.36 十億ユニット |

| 成長率 (2026 - 2031) | 3.41% CAGR |

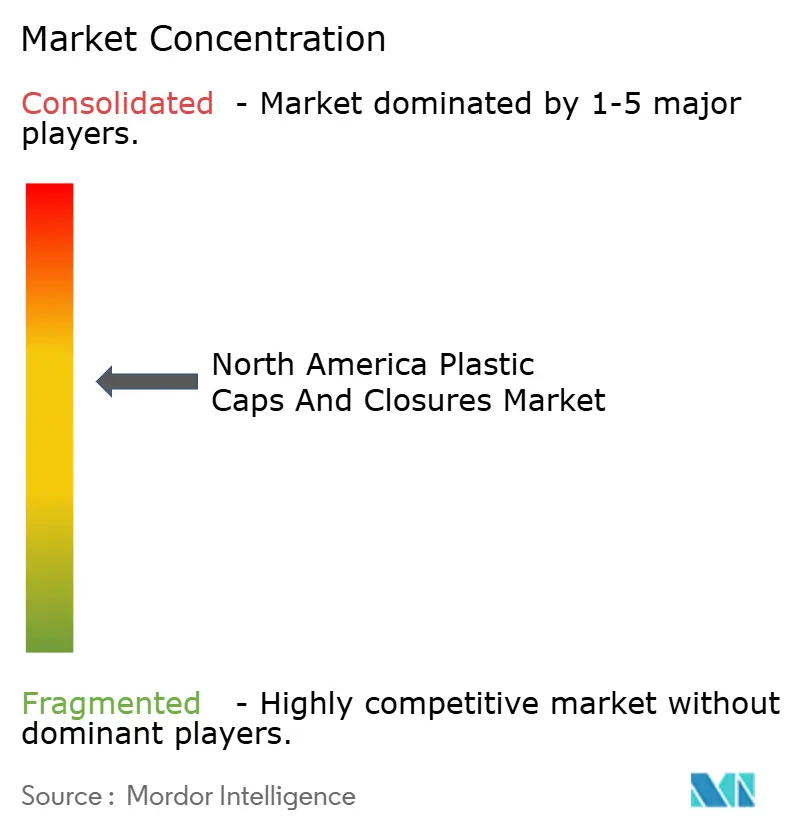

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米プラスチックキャップ・クロージャー市場分析

北米プラスチックキャップ・クロージャー市場規模は、2025年の3,992億6,000万個、2026年の4,130億3,000万個から2031年には4,883億6,000万個へと拡大し、2026年から2031年にかけてCAGR 3.41%を記録する見込みです。飲料ポートフォリオはカリフォルニア州の再生材料50%配合義務に対応するポリプロピレン単一素材設計へと移行しており、オンライン医薬品出荷向けの子供安全(チャイルドレジスタント)仕様は市場全体の基準の約2倍のペースで拡大しています。米国9州およびカナダ4州における未使用樹脂クロージャー1個当たりUSD 0.02~0.04の拡大生産者責任(EPR)手数料がコンバーターのマージンを圧迫し、消費後再生材料の調達競争を激化させています。圧縮成形は、新型プレスが標準28ミリメートル飲料用クロージャーを3秒未満でサイクルできるようになったことでコスト面のリーダーシップを維持しており、一方で3Dプリンティングはカリフォルニア州が提案する2027年テザードキャップ規制に先立ち、テザードヒンジのプロトタイプ製作に採用されています。ブランドオーナーによる競合監査では、再生材料配合率、1,000個当たりのカーボンフットプリント、使用後のリサイクル適性でサプライヤーを評価するようになっており、北米プラスチックキャップ・クロージャー市場全体の契約獲得競争の構図を塗り替えています。

主要レポートのポイント

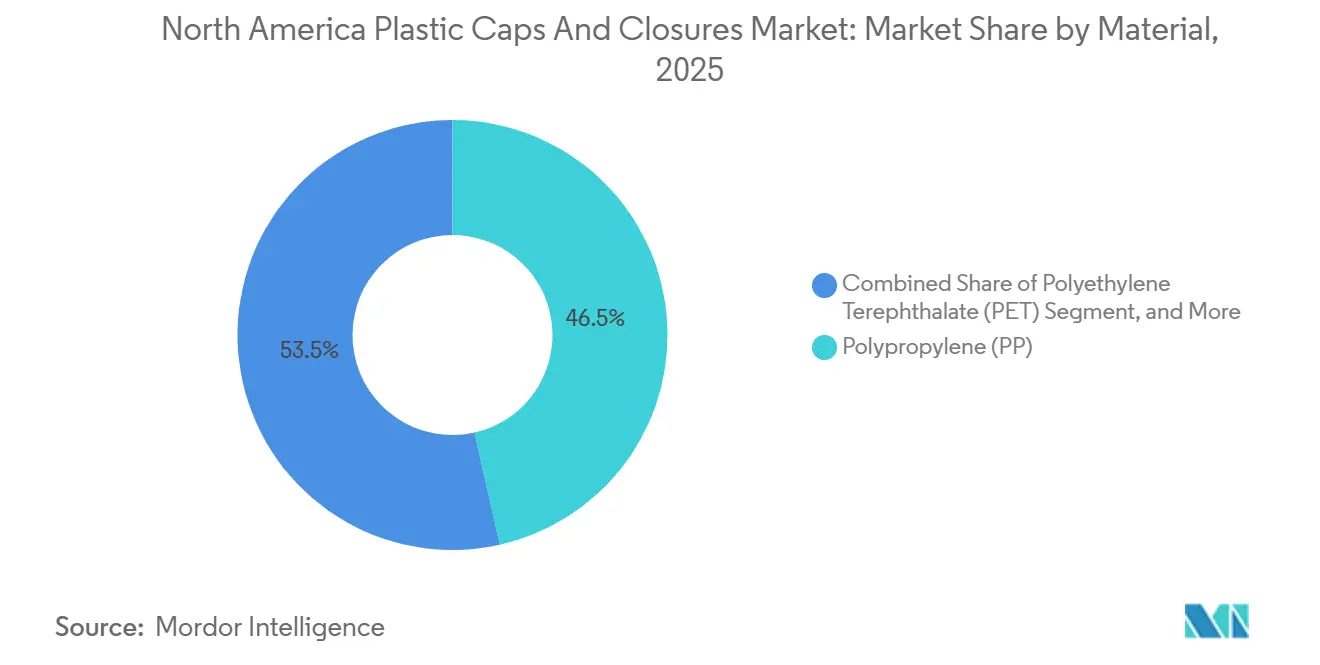

- 素材別では、ポリプロピレンが2025年の北米プラスチックキャップ・クロージャー市場シェアの46.47%を占め、ポリエチレンテレフタレートクロージャーは2031年にかけてCAGR 4.31%で成長する見込みです。

- タイプ別では、ねじ式クロージャーが2025年の市場シェア48.83%で北米プラスチックキャップ・クロージャー市場をリードし、チャイルドレジスタント仕様は2026年から2031年にかけて4.02%成長すると予測されています。

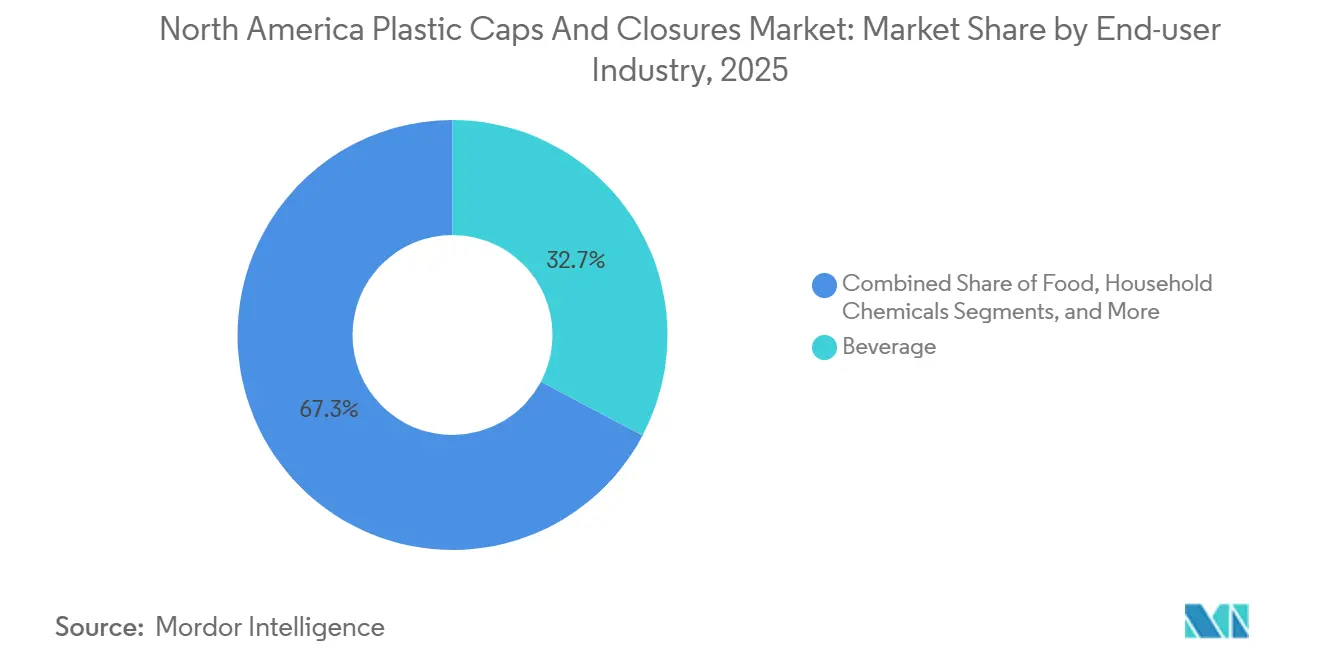

- エンドユーザー別では、飲料が2025年需要の32.74%を占め、医薬品・ヘルスケア向けクロージャーはCAGR 3.86%で2031年まで先行して成長しています。

- プロセス別では、圧縮成形が2025年出荷量の53.81%を占めましたが、ラピッドプロトタイピング向け3Dプリンティングは年率3.66%で拡大しています。

- 地域別では、米国が2025年数量の70.92%を占め、メキシコが2031年にかけてCAGR 6.33%で最も成長の速い国となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米プラスチックキャップ・クロージャー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ボトル入り飲料・機能性飲料の需要急増 | +0.8% | 米国およびカナダ、メキシコ都市部への波及あり | 中期(2~4年) |

| テザード仕様・Eコマース対応クロージャーへのブランドオーナーの推進 | +0.6% | 米国(カリフォルニア州、オレゴン州、ワシントン州)、カナダ(ブリティッシュコロンビア州、ケベック州) | 長期(4年以上) |

| リサイクルの容易化に向けたポリプロピレン単一素材キャップへのシフト | +0.5% | 北米全域、カリフォルニア州および米国北東部州での早期採用 | 中期(2~4年) |

| オンライン医薬品・栄養補助食品ブームによるチャイルドレジスタントクロージャー需要の拡大 | +0.7% | 米国およびカナダ、大都市圏のEコマースフルフィルメントゾーンに集中 | 短期(2年以内) |

| AIを活用したインライン検査による不良率・コストの低減 | +0.3% | 米国およびメキシコの製造回廊 | 中期(2~4年) |

| NFCおよびQR認証を組み込んだスマートキャップ | +0.2% | 米国(スピリッツおよび医薬品セグメント)、カナダ(大麻食品) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ボトル入り飲料・機能性飲料の需要急増

機能性飲料の新製品発売数は2025年に前年比23%増加し、15 psiのシール完全性を保つ改ざん防止仕様の28ミリメートルおよび38ミリメートルクロージャーへの需要が加速しました。[1]Beverage Industry Magazine、「2025年に機能性飲料の新製品発売が23%急増」、bevindustry.com 個食用ボトル入り水がカテゴリー売上の62%を占めるようになり、ブランドは1個当たりUSD 0.003の素材コスト削減を実現する軽量クロージャーを指定するようになっています。スポーツ栄養メーカーは、逆流汚染を防ぐシリコーン製チェックバルブ付きフリップトップディスペンサーを標準化しています。米国では、強化水の1人当たり摂取量が2025年に14.7ガロンに達し、カナダを50%以上上回っており、クロージャー数量に対する同国の突出した牽引力を示しています。携帯性への嗜好と健康志向の新製品発売の融合により、飲料は北米プラスチックキャップ・クロージャー市場の中核であり続けています。

オンライン医薬品・栄養補助食品ブームによるチャイルドレジスタントクロージャー需要の拡大

米国のオンライン薬局収益は2025年にUSD 920億に達し、処方薬ボトルの38%が郵便注文フルフィルメントを通じて流通しました。[2]全米薬局委員会協会、「オンライン薬局売上成長」、nabp.pharmacy 毒物防止包装法はチャイルドレジスタントクロージャーを義務付けており、栄養補助食品販売業者はASTM D3475プロトコルEを満たすシニアフレンドリーなスクイーズ・アンド・ターン設計を採用し、子供の安全性を維持しながら成人の開封成功率を85%に改善しています。AptarGroupは、GLP-1医薬品包装数量の急増により2025年第3四半期に医薬品クロージャー出荷量が22%増加しました。高齢化人口とブロードバンド普及率が交差するフロリダ州、アリゾナ州、カリフォルニア州での成長クラスターが近期の上昇余地を支えています。これらのダイナミクスは、北米プラスチックキャップ・クロージャー市場におけるチャイルドレジスタント製品のプレミアムポジショニングを強化しています。

テザード仕様・Eコマース対応クロージャーへのブランドオーナーの推進

カリフォルニア州の提案SB 45は、欧州の使い捨てプラスチック指令を踏まえ、2027年までにテザードキャップを義務付けています。コカ・コーラとペプシコは2025年1月、米国のボトル入り水および炭酸飲料ポートフォリオの80%を2026年12月までにヒンジテザードクロージャーへ移行することを誓約しました。Eコマースの漏れに関する研究では、トルク最適化クロージャーが荷物の不良率を2.1%から0.4%に削減することが示されており、飲料のEコマース数量が2025年に19%増加する中で重要な指標となっています。オレゴン州のビーチ清掃データは、テザード仕様が普及している地域でキャップの散乱が34%減少したことを示しています。1キャビティ当たりUSD 45,000~80,000に及ぶ高い金型コストがサプライヤープールを絞り込み、北米プラスチックキャップ・クロージャー市場における差別化を鮮明にしています。

リサイクルの容易化に向けたポリプロピレン単一素材キャップへのシフト

カリフォルニア州SB 1013は、飲料容器に2030年までに50%の再生材料を含有することを規定しており、クロージャーも明示的に対象としています。単一素材ポリプロピレンは従来のポリエチレンライナーを不要にしますが、気密シールを維持するには0.05ミリメートル未満の成形公差が求められます。Guala Closuresは、12ヶ月の熟成試験において酸素透過量を1日0.3 cc未満に抑えたオールポリプロピレン製スピリッツキャップを検証しました。再生ポリプロピレンはバージン材に対して1トン当たりUSD 150~200のプレミアムで取引されており、コンバーターが複数年契約を締結するインセンティブとなっています。ブランド監査ではISO 14021自己宣言基準が参照されるようになり、グリーンウォッシングを抑制し、北米プラスチックキャップ・クロージャー市場全体での単一素材へのシフトを加速させています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 未使用樹脂に対する拡大生産者責任手数料 | -0.4% | 米国(カリフォルニア州、メイン州、オレゴン州、コロラド州)、カナダ(ブリティッシュコロンビア州、ケベック州) | 短期(2年以内) |

| スクリューキャップに取って代わるフィットメント付きスタンドアップパウチの台頭 | -0.3% | 米国およびカナダ、ソース類・飲料・家庭用化学品に集中 | 中期(2~4年) |

| 米国・カナダのリサイクルポリエチレンテレフタレート配合義務によるバージンポリプロピレン需要の圧迫 | -0.2% | 米国(カリフォルニア州、ワシントン州)、カナダ(連邦義務) | 長期(4年以上) |

| 飲料ブランドによるアルミニウムクラウン再封止の試験 | -0.1% | 米国クラフトビールおよびプレミアムスピリッツセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

未使用樹脂に対する拡大生産者責任手数料

2025年以降、米国9州およびカナダ4州が、リサイクルアップグレードの財源として未使用樹脂クロージャー1個当たりUSD 0.02~0.04のEPR手数料を課しています。[3]製品スチュワードシップ研究所、「北米における拡大生産者責任プログラム」、productstewardship.us メイン州のプログラムは100%再生材料使用に対して手数料を免除し、1トン当たりUSD 80~120のコスト優位性を付与していますが、食品グレードの再生ポリプロピレンの北米供給量は需要の56%しか満たしていません。ブリティッシュコロンビア州の制度は、路肩回収の改善資金として1個当たりUSD 0.015を追加します。断片化した法規制により、コンバーターはSKUと在庫の管理を余儀なくされ、北米プラスチックキャップ・クロージャー市場全体の間接費が増加しています。

スクリューキャップに取って代わるフィットメント付きスタンドアップパウチの台頭

フレキシブルスタンドアップパウチの地域出荷量は2025年に11%増加し、調味料・洗剤分野で硬質ボトルを代替しています。スパウトフィットメント付きパウチは輸送重量を85%削減し、長距離輸送の物流コストを1個当たりUSD 0.12削減します。ハインツとユニリーバは、2024年にケチャップと洗剤のSKUを切り替えた後、1億2,000万個の硬質クロージャーを廃止しました。炭酸飲料はパウチスパウトが45 psiの圧力に耐えられないため影響を受けませんが、非炭酸飲料カテゴリーはクロージャー数量を侵食し続け、北米プラスチックキャップ・クロージャー市場の拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:単一素材義務の強化に伴いポリエチレンテレフタレートクロージャーが台頭

ポリエチレンテレフタレートクロージャーは2025年出荷量の12%に過ぎませんが、ボトル入り水メーカーがリサイクル収率を向上させるライナーレスポリエチレンテレフタレートキャップへ転換するにつれ、2031年にかけてCAGR 4.31%で成長しています。ポリプロピレンは炭酸飲料の酸素透過量を1日0.5 cc未満に抑えるバリア特性により、依然として46.47%のシェアで市場を支配しています。クロージャーを再生材料配合目標に含めるカリフォルニア州AB 793を受け、Silganはテキサス州の3ラインを再生ポリエチレンテレフタレート向けに改造し、年間6,000万個の生産能力を追加しました。

食品グレードの再生ポリエチレンテレフタレートを1トン当たりUSD 200のプレミアムで長期契約確保するコンバーターは供給を守っています。一方、メキシコは依然として78%がバージンポリプロピレンであり、リサイクルインフラの限界を反映していますが、2025年の国家リサイクル戦略は2030年までに再生材料30%配合を目標としています。素材転換は北米プラスチックキャップ・クロージャー市場全体で不均一に進んでいます。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

タイプ別:チャイルドレジスタント仕様がねじ式標準品を上回る成長

ねじ式クロージャーは2025年数量の48.83%をリードし、清涼飲料の圧力保持に不可欠です。チャイルドレジスタント設計は、大麻食品に関するヘルスカナダのトルク閾値規則と米国のEファーマシー成長に支えられ、CAGR 4.02%で進展しています。アプターのスクイーズ・アンド・ターン式チャイルドレジスタントクロージャーは、子供の安全性を損なうことなく成人の開封成功率を92%に引き上げ、アーリーアダプターの関心を獲得しています。

出荷量の18%を占めるディスペンシングキャップは、片手使用をサポートするフリップトップが好まれるスポーツ飲料で人気を集めており、特に個食用スポーツドリンクが年率14%成長するメキシコで顕著です。ねじなしスナップオン仕様はEコマース輸送中の漏れが広範な普及を制限するためニッチにとどまっています。これらのパターンは、北米プラスチックキャップ・クロージャー市場内のセグメント多様性を維持する製品固有の性能ニーズを浮き彫りにしています。

エンドユーザー産業別:医薬品クロージャーが飲料の基準を上回るペースで加速

飲料は2025年数量の32.74%を占めましたが、医薬品・ヘルスケア向けクロージャーはUSD 920億の米国オンライン薬局セクターに支えられ、CAGR 3.86%で上昇しています。電解質・アダプトゲン訴求のボトル入り水の新製品発売により、関連クロージャー需要は2025年に3.9%増加し、一方でスピリッツブランドは偽造品対策としてNFCチップを組み込み、1個当たりのクロージャー収益を拡大しています。

数量の22%を占める食品クロージャーはフレキシブルパウチからの代替圧力を受けています。化粧品・トイレタリーは、エアレスポンプが美容液の棚寿命維持に貢献することで出荷量の11%を占めています。家庭用化学品は濃縮処方によりクロージャー使用量が減少するため、CAGR 2.8%にとどまっています。医薬品の上昇が成長の遅いセグメントを相殺し、北米プラスチックキャップ・クロージャー市場全体の成長を安定させています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

製造プロセス別:圧縮成形がスピード優位性を維持しながら3Dプリンティングがプロトタイピングで拡大

圧縮成形は2025年生産量の53.81%を担い、1キャビティ1時間当たり1,200個超を生産する3秒未満のサイクルが支持されています。数量の38%を占める射出成形は、複雑なチャイルドレジスタント形状に不可欠です。圧縮成形のスピードと射出成形の汎用性を組み合わせたハイブリッドシステムが2025年10月にデビューし、ISO 15378認証下での寸法精度を必要とする医薬品コンバーターをターゲットとしています。

3Dプリンティングによるラピッドプロトタイピングは出荷量の2%に過ぎませんが、設計サイクルが9ヶ月に半減したことで年率3.66%成長しています。ブランドはUSD 100,000の金型ミスを回避するためにUSD 2.50のプロトタイプコストを受け入れています。メキシコの施設は高容量飲料キャップの輸出に特化した構成を反映し、89%が圧縮成形にとどまっています。プロセスの選択は北米プラスチックキャップ・クロージャー市場内のエンドユーザー需要と整合しています。

地域分析

米国は2025年出荷量の70.92%を生み出し、1人当たり44.7ガロンの飲料消費量とUSD 5,800億の医薬品セクターに支えられています。カリフォルニア州のコンバーターはSB 1013のインセンティブにより、2025年生産量の42%を消費後樹脂で製造し、全国平均28%を上回っています。EPR手数料の複雑な体系が1個当たり最大USD 0.012の管理コストを増加させています。テキサス州に納入されるメキシコからのニアショアリング輸入品は国内価格を8~12%下回り、北米プラスチックキャップ・クロージャー市場のマージンを圧縮しています。

カナダは地域数量の18%を占め、2025年に3.5%成長しました。大麻食品向けチャイルドレジスタント需要と、再生樹脂の入手可能性を高めたブリティッシュコロンビア州の75%回収義務が追い風となっています。ケベック州はデポジット返金制度によりクロージャー回収率82%を達成し、地元コンバーターの原料を確保しています。市場集中度は米国より高く、上位4社がカナダ数量の68%を支配しており、米国の52%を上回っています。

メキシコは2025年出荷量の11%に過ぎませんが、USD 4億2,000万のニアショアリング投資を背景に2031年にかけてCAGR 6.33%で拡大しています。Silganのモンテレイ工場は2025年4月に稼働し、飲料クロージャーの年間生産能力を8億個追加しました。時給USD 3.80の労働コストにより、米国生産比10~14%低い着地価格が実現しています。メキシコシティ、グアダラハラ、モンテレイの都市部消費は年率9%増加しており、国内需要に二桁の追い風を与えています。

規制環境

北米におけるプラスチックキャップおよびクロージャーに関する規制は、循環性、報告義務、食品接触安全性を中心に強化されている。米国では、EPAが2024年に「プラスチック汚染防止のための国家戦略」を最終化し、プラスチックのライフサイクル全体にわたる連邦レベルでの一体的な方向性を示すとともに、州レベルの包装EPR制度が次第に重要性を高め、クロージャーの設計選択やPCR調達戦略に影響を及ぼしている。

食品・飲料用クロージャー材料は、米国FDAの食品接触規則および食品接触物質(FCS)枠組みによって規制されており、一部のシーリングガスケットについては21 CFR 177.1210の要件が適用される。カナダでは、環境・気候変動省がCEPA(第46条)に基づき連邦プラスチック登録制度を設立し、2025年に2024年データに関するフェーズ1報告が開始され、2026年には報告カテゴリーが段階的に拡大される。これにより、カナダ市場にクロージャーを含むプラスチック包装を投入する製造業者・輸入業者のコンプライアンス負担が増大している。

バリューチェーン分析

バリューチェーンは、樹脂およびPCR供給、クロージャー設計・金型製作、高速製造(圧縮成形および射出成形)、品質・トレーサビリティシステム、ブランドオーナーおよび受託加工業者への流通、そしてPCRの入手可能性とEPR費用の結果を左右する使用後回収・リサイクル経路にまで及ぶ。主要な市場参加者には、Silgan Holdings、Amcor、AptarGroup、Closure Systems International、TriMas、および Husky Technologiesなどの設備供給業者が含まれ、ブランドオーナーはリサイクル含有率、不良率、リサイクル可能性に基づくサプライヤースコアカードの活用を強めている。

上流の制約は、食品グレードのリサイクルPPおよびリサイクルPETを大規模に確保することに集中している。下流の複雑性も、製造業者が管轄区域ごとに異なるEPRおよびリサイクル含有率要件にSKUを適合させる中で高まっている。カリフォルニア州SB 54は、この地域における主要な運用上の基軸である。CalRecycleの恒久規則は2026年5月1日に行政法局によって承認され、2026年6月には初回の生産者登録期限が設けられており、より体系的なデータ収集、包装属性の文書化、コンバーター、流通業者、生産者責任機関間の連携強化が求められている。U.S. Plastics Pactなどの業界連携組織は、樹脂供給業者、コンバーター、ブランドをリサイクル含有率の拡大や再利用設計のワークストリームで結び付け、モノマテリアルキャップ、テザー付き形態、PCR使用時の品質管理強化への移行を後押ししている。

競合ランドスケープ

市場集中度は中程度であり、上位5社であるSilgan Holdings、Amcor、AptarGroup、Closure Systems International、Berry Globalが2025年数量の相当なシェアを保有しています。技術が競争の軸となっています。Silganはテキサス州のポリエチレンテレフタレート回収に投資して25,000トンの原料を確保し、Amcorは12ヶ月間CO₂ 3.8容量を維持する単一素材ポリプロピレンキャップを商業化しました。AptarGroupは2024年から2025年にかけてNFCクロージャー特許を14件出願し、スマートキャップのリーダーシップを確固たるものにしました。

ASTM D3475準拠と関節炎に配慮した人間工学を両立するシニアフレンドリーなチャイルドレジスタント設計においてホワイトスペースの機会が生まれており、65歳以上の米国人口が2025年に5,800万人に達したにもかかわらず、既存サプライヤーが投資不足のセグメントです。Phoenix ClosuresやMold-Rite PlasticsなどのミッドティアコンバーターはAI対応検査を採用し、不良流出率を0.3%未満に抑え、医薬品バイヤーからゼロ欠陥契約を獲得しています。

ISO 15378は最低条件となっており、2025年の医薬品入札の62%が認証を要件としました。1ライン当たりUSD 120万~280万のインダストリー4.0アップグレードが、段取り替えスピードと設備総合効率でサプライヤーを差別化するようになっています。こうした軍拡競争的な投資が北米プラスチックキャップ・クロージャー市場の競争テンポを規定しています。

北米プラスチックキャップ・クロージャー業界リーダー

Silgan Holdings Inc.

Amcor PLC

Closure Systems International Inc.

AptarGroup Inc.

Trimas Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

リサイクル性を考慮した設計とモノマテリアル化への移行は、新たなガイダンスやブランドの審査基準に適合するPETおよびPPクロージャープラットフォームに新たな余地を生み出している。2026年2月、Association of Plastic Recyclers(APR)はキャップの色とリサイクル性試験に関するPETキャップ設計ガイダンスを発行し、コンバーターおよびブランドに明確な目標を提供した。これにより、ボトルが既にPET製であり、回収システムがPETリサイクル収率を優先する場合において、PETキャップの採用が支援されている。

主要サプライヤーによる能力・生産体制の再構築も、飲料および関連カテゴリーにおける短期的な調達・認証機会を生み出している。Closure Systems Internationalは2026年5月、Amcorから北米の製造拠点2カ所(ペンシルベニア州エリーおよびミシシッピ州ハッティスバーグ)を買収し、地域における飲料用クロージャー生産への投資再開と、大量生産プログラムのリードタイム短縮を示している。2026年3月には、Southeastern Containerがノースカロライナ州で3,100万米ドル規模の拡張を発表し、クロージャー製造能力を追加することを示し、ボトルサプライヤーによる統合と併設型パッケージング拠点の継続的な進展を示している。政策およびサービス提供コストの側面では、EPR費用設定への生産者の関与がより組織化されつつあり、Circular Action Allianceが2026年6月に協議プロセスを開始したことで、リサイクル性属性やリサイクル含有率を文書化できるクロージャー設計の価値が、エコ調整型費用構造の中で高まっている。

最近の業界動向

- 2026年5月:Closure Systems Internationalは、Amcorからペンシルベニア州エリーおよびミシシッピ州ハッティスバーグの北米製造拠点2カ所を買収した。この取引により、CSIの地域における飲料用クロージャー事業基盤が強化され、米国内における大量圧縮成形プログラムへの迅速な供給対応が可能となった。

- 2025年10月:Closure Systems Internationalは、無菌飲料充填向けのAsepti-Lok 47 38mmクロージャーを発表し、また、アクティブでオンザゴーな飲料向けのSport Flip Top 38mmクロージャーを発売した。これらの新製品により、CSIの飲料用製品ポートフォリオは無菌充填およびホットフィル用途にわたり拡大し、標準的なねじ式形態を超えた性能差別化が図られた。

- 2024年7月:Origin MaterialsとReed City Groupは、バージンまたはリサイクルPETを用いてミシガン州でPETキャップおよびクロージャーを量産する戦略的パートナーシップを開始し、2024年後半の生産開始を予定した。この提携は、モノマテリアルリサイクルの流れに合致するPETクロージャー供給への関心の高まりを反映しており、北米におけるPETキャップ生産能力の新たな経路を生み出した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、北米において包装済み製品の密閉・注出のために販売されるプラスチックキャップおよびクロージャーを対象とし、製造時点および包装サプライチェーンへの販売時点で測定される。

対象外範囲:金属製クロージャー、ガラス製ストッパー、紙製またはコルク製クロージャー形態は、本市場規模の算定から除外される。

セグメンテーション概要

- 素材別

- ポリエチレン(PE)

- ポリエチレンテレフタレート(PET)

- ポリプロピレン(PP)

- その他素材

- タイプ別

- ねじ式

- ディスペンシング

- 非ねじ式

- チャイルドレジスタント

- エンドユーザー産業別

- 飲料

- ボトル入り水

- 清涼飲料

- スピリッツ

- その他飲料

- 食品

- 医薬品・ヘルスケア

- 化粧品・トイレタリー

- 家庭用化学品

- その他産業

- 飲料

- 製造プロセス別

- 射出成形

- 圧縮成形

- 3Dプリンティング・ラピッドプロトタイピング

- その他製造プロセス

- 国別

- 米国

- カナダ

- メキシコ

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、プラスチックキャップまたはクロージャーとして何を対象とするかの明確な境界を設定し、最終用途包装別の需要マップを構築するために用いられた。通常、米国センサス局の製造業データ、米国国際貿易委員会の貿易統計、カナダ統計局の発表、メキシコINEGIの産業指標などの公的資料を参照し、包装出荷動向の基盤を固めている。

モデルの方向性を検証するため、包装・プラスチック関連団体の刊行物、包装・接触材料に関する規制・標準の更新情報、査読済みのポリマーおよび包装関連学術誌、企業の年次報告書や投資家向け説明資料なども活用した。さらに、企業財務・インテリジェンスを扱う有料サブスクリプション、特許データベース、出荷レベルの輸出入記録も、製品構成や国境を越えた流通のギャップを補うために選択的に参照した。上記の出典は例示にすぎず、データ収集、検証、確認のために、多数の追加的な公開資料および独自資料が精査された。

一次インタビューおよび調査

一次調査は、飲料、食品、ホームケア、ヘルスケア包装にわたるクロージャーの数量、価格帯、構成比の変化を検証することに重点を置いた。米国、カナダ、メキシコ全域の包装コンバーター、樹脂関連関係者、ブランド調達担当者、流通側の関係者に聞き取りを行い、公的データセットから直接読み取れない前提事項の確認に、その回答を活用した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:26% | 経営幹部(CXO):13% | |

| ミッドティア:60% | 部門/事業部門リーダー:42% | |

| 中小規模プレーヤー:14% | マネージャー:45% |

市場規模算定および予測

市場規模算定は、包装済み製品の出荷量と充填活動を、使用率および1パック当たりの一般的なクロージャー数を用いてクロージャー需要に変換するトップダウン型の需要再構築によって構築された。その後、サンプル抽出したサプライヤーの数量、クロージャー出荷に関するチャネルチェック、主要クロージャー形態別の価格帯チェックを用いた選択的なボトムアップ近似によってモデルの検証を行い、初回推計に不整合が見られた場合には総計の調整に役立てた。

この市場において重要な入力要素には、包装済み飲料・食品の出荷量、プラスチッククロージャーを使用するPETおよびHDPE容器の割合、軽量化およびテザー付きクロージャー採用の時期、転換コストに影響する樹脂価格の動向、注出型とねじ式形態間の構成比変化が含まれる。予測に際しては、包装需要の成長と新しいクロージャー設計の採用速度に関するシナリオ分析を適用し、その後、インタビューから得られた専門家の合意に基づいてシナリオ範囲を絞り込んだ。ボトムアップの情報が不完全な場合には、保守的な浸透率の前提を用いてギャップを処理し、その後、より広範な包装出荷指標と総計が整合するよう国別に再調整を行った。

データ検証および更新サイクル

推計値は、独立した複数の指標間でのトライアンギュレーションによって検証され、数量、構成比、および示唆される単位経済性が整合しない場合には異常値としてフラグを立てた。承認前には、モデルは段階的なアナリストレビューを経て、樹脂関連価格、主要な包装形態の変化、規制主導の設計変更など、重要な前提が変化した場合には追跡確認のための連絡が行われる。

レポートは年次で更新され、需要または価格に影響を与える重大な事象が発生した場合には中間更新が行われる。提供前には最終レビューが実施され、定義された対象範囲および測定手法に整合する最新の見解をクライアントが受け取れるようにしている。

Mordor Intelligenceの北米プラスチックキャップ・クロージャー市場規模と他の公表推計との比較

本市場に関する公表推計は、一部の調査が米ドルでの価値を算定し、他の調査が物理的な出荷量(単位数)を算定しているため、買い手が想定するよりも大きく異なる場合があり、根底にある価格・構成比の前提が総計を急速に変動させることがある。また、最終用途やクロージャー形態にわたる調査対象範囲の設定方法が異なることによっても差異が生じる。

貿易ベースの包装フロー指標および最終用途包装出荷量のチェックは、Mordor Intelligenceの推計を、フォーマットや年によって変動しうる想定平均販売価格に主として依存する形ではなく、単位で定義された需要プール(2025年に3,992.6億ユニット)に結び付けるための根拠となっている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 399.26 B (2025) | |

| 業界誌A | USD 8.30 B (2022) | 2022年を基準年とする米ドル価値を使用しているため、結果は包装出荷量に基づく単位ベースのクロージャー需要構築ではなく、クロージャー単価の前提や構成比に大きく依存する。 |

| 地域コンサルティング会社B | USD 14.58 B (2025) | 2025年の価値指標を報告しているが、根底にある単位需要が同様であっても、注出型形態、特殊クロージャー、価格上昇の扱い方によって拡大または縮小しうる。 |

表中の差異は主に、単位ベースの規模算定と米ドルベースの規模算定を混在させていること、および異なる価格環境に直面する異なる基準年を使用していることによって生じている。モデルを包装活動指標に対して追跡可能な形に保ちつつ、インタビューを用いて構成比と価格の妥当性を検証することで、前提が変化した場合でも最終的な見解が再現可能かつ検証しやすい状態を維持している。

レポートで回答される主要な質問

北米プラスチックキャップ・クロージャー市場における2031年の個数出荷量はどの程度になりますか?

数量は2026年から2031年にかけてCAGR 3.41%で成長し、2031年までに4,883億6,000万個に達する見込みです。

最も成長の速いクロージャー素材はどれですか?

ポリエチレンテレフタレートキャップは、ブランドがライナーレス単一素材設計を採用するにつれ、年率4.31%で拡大しています。

チャイルドレジスタントクロージャーがシェアを拡大している理由は何ですか?

オンライン薬局・栄養補助食品チャネルがASTM準拠のチャイルドレジスタント設計を求めており、セグメントをCAGR 4.02%で押し上げています。

EPR手数料はサプライヤーにどのような影響を与えていますか?

クロージャー1個当たりUSD 0.02~0.04の未使用樹脂手数料は、コンバーターが再生原料を確保しない限りコストを引き上げ、ポリプロピレンおよびポリエチレンテレフタレート再生材料への素材転換を促進しています。

地域内で最も成長の速い国はどこですか?

メキシコはニアショアリング投資と都市部の飲料消費増加に支えられ、2031年にかけてCAGR 6.33%を記録しています。

主要コンバーターを差別化している技術は何ですか?

AIビジョン検査、NFC対応スマートキャップ、圧縮・射出ハイブリッドプレスへの投資が、品質とコンプライアンスの面でサプライヤーを際立たせています。

最終更新日: