避妊薬市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

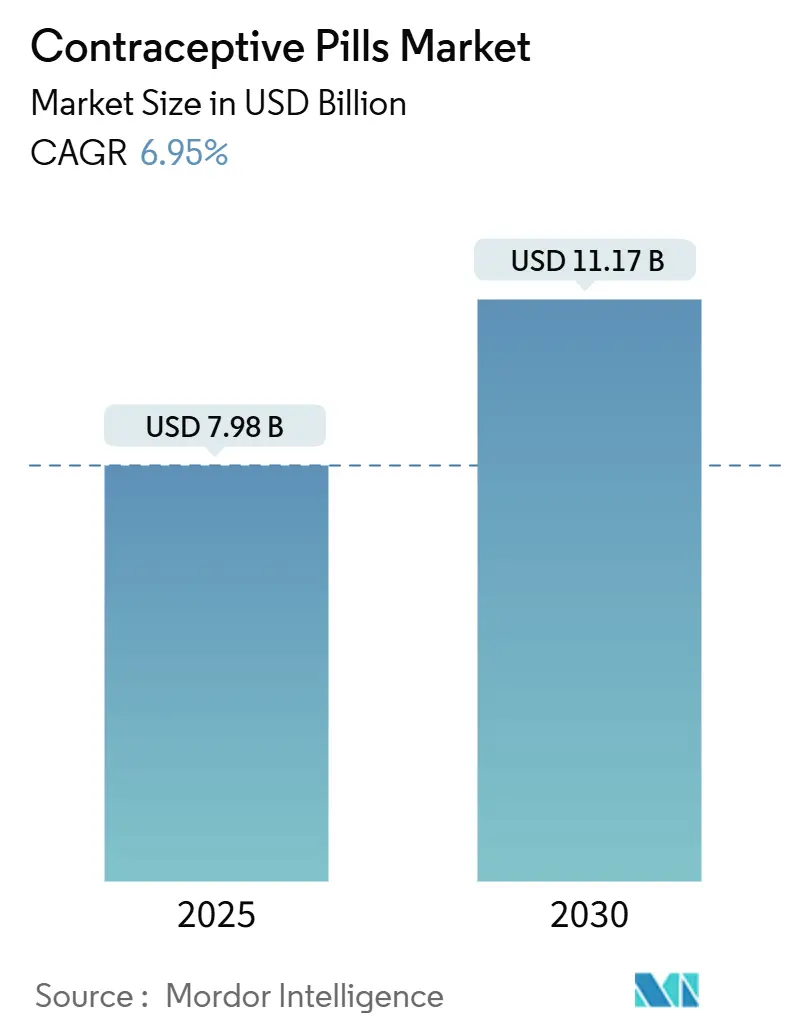

| 市場規模 (2025) | 7.98 十億米ドル |

| 市場規模 (2030) | 11.17 十億米ドル |

| 成長率 (2025 - 2030) | 6.95% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる避妊薬市場分析

避妊薬市場は2025年に79億8,000万米ドルに達し、2030年までに111億7,000万米ドルに達すると予測されており、CAGRは6.95%で推移します。複数の国における市販薬(OTC)としての入手可能性への移行は、米国食品医薬品局(FDA)によるPerrigoのOpillの承認を先駆けとして、従来の処方箋ベースの成長経路を塗り替えつつあります。ジェネリック薬の価格低下、遠隔医療による流通の拡大、低用量エストロゲン製剤への需要増加がユーザー層を拡大する一方で、価格競争を激化させています。先発品メーカーと急成長する直接消費者向け(DTC)スタートアップ企業間の戦略的統合が、一方では規模を、他方では機敏なデジタル実行力を重視する二層構造の競争環境を生み出しています。後期段階の製品パイプラインは、コストを上昇させることなく臨床的差別化を約束するプロゲスチン単剤ピル(POP)および延長周期レジメンに集中しています。

主要レポートのポイント

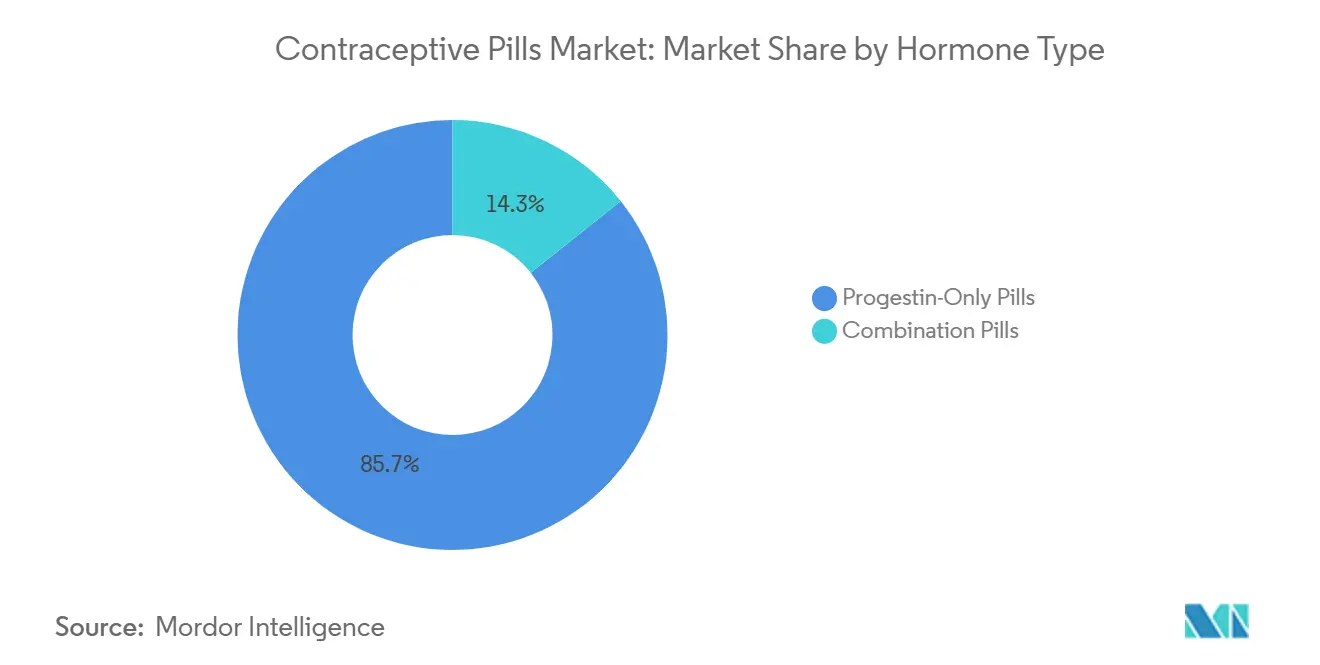

- ホルモンタイプ別では、複合ピルが2024年の避妊薬市場シェアの85.7%を占め、プロゲスチン単剤ピルは2030年にかけてCAGR 7.97%で拡大すると予測されています。

- 投与レジメン別では、従来の28日周期が2024年の避妊薬市場規模の57.3%を占め、延長・連続周期は2030年にかけて最速のCAGR 9.23%で成長する見込みです。

- カテゴリー別では、ジェネリック薬が2024年の避妊薬市場規模の61.3%を占め、ブランド品は後れを取っているものの、付加価値サービスを追加して圧力に対抗しています。

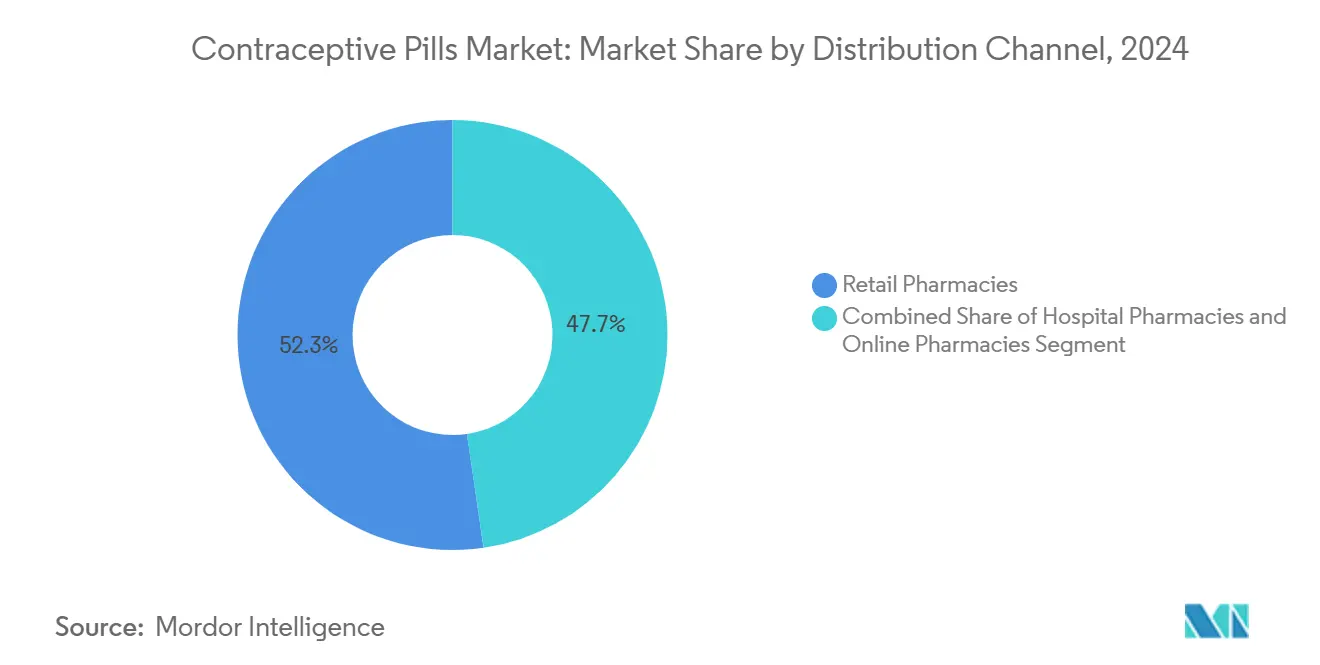

- 流通チャネル別では、小売薬局が2024年の避妊薬市場シェアの52.3%をリードしていますが、オンライン薬局は2025〜2030年にかけてCAGR 9.75%で拡大しています。

- 年齢層別では、25〜34歳の女性が2024年の避妊薬市場規模の43.6%を占め、15〜24歳のコホートが最速のCAGR 8.25%の見通しを示しています。

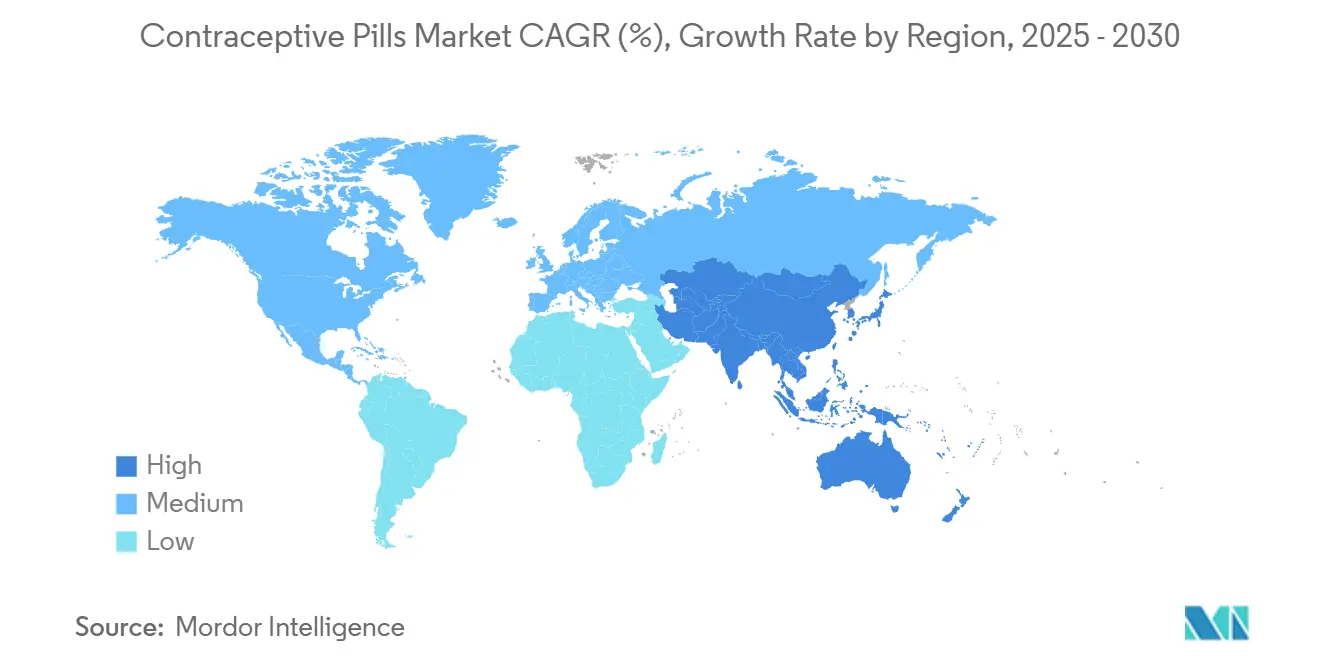

- 地域別では、北米が2024年の世界収益の36.67%を獲得し、アジア太平洋地域は2030年にかけて最速のCAGR 8.85%で成長すると予測されています。

世界の避妊薬市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低用量エストロゲン製剤への需要増加 | 1.20% | 世界全体;北米およびヨーロッパで顕著 | 中期(2〜4年) |

| 家族計画および生殖保健に関する政府の取り組みと政策 | 0.90% | 世界全体;アジア太平洋地域およびアフリカで強い | 長期(4年以上) |

| 遠隔処方およびDTCプラットフォームへのシフト | 1.50% | 北米、ヨーロッパ、都市部のアジア太平洋地域 | 短期(2年以内) |

| 家族計画の遅延および意図しない妊娠の高い発生率 | 0.80% | 世界全体;先進国地域でより高い | 中期(2〜4年) |

| 製品革新と新製剤 | 1.10% | 世界全体;北米およびヨーロッパで早期採用 | 中期(2〜4年) |

| 市販薬(OTC)切り替え承認による小売アクセスの拡大 | 1.00% | 北米およびヨーロッパ;段階的な世界展開 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低用量エストロゲン製剤への需要増加

大規模コホート研究で特定された心血管安全性シグナルにより、メーカーは有効性を損なうことなく血栓塞栓症リスクを半減させる最小用量エストロゲン製品へと移行しています[1]Morten Schmidt、Vera Ehrenstein、Gunnar Lauge Nielsen、Henrik Toft Sørensen、「複合経口避妊薬の心血管リスク:全国コホート研究」、BMJ、bmj.com。ホルモン避妊薬におけるエストロゲン曝露低減に関するFDAのガイダンス後、処方の切り替えが加速しました[2]FDAスタッフ、「血管運動症状および外陰部・膣萎縮を治療するためのエストロゲンおよびエストロゲン・プロゲスチン配合医薬品」、米国食品医薬品局、fda.gov。製薬パイプラインは現在、10〜20µgのエチニルエストラジオール範囲を重視しており、医師がより低リスクのブランドを推奨する臨床的インセンティブを提供しています。副作用プロファイルの穏やかさを強調した強力なマーケティングにより、35歳以上の女性や心血管系の懸念を持つ女性への普及が広がり、避妊薬市場に安定した需要をもたらしています。

家族計画および生殖保健に関する政府の取り組みと政策

保険会社に対して市販薬ピルを自己負担なしで払い戻すことを義務付ける規制が、米国における残存するコスト障壁を取り除いています[3]保健福祉省、「医療費負担適正化法に基づく予防サービスの適用範囲の拡大」、連邦官報、federalregister.gov。アジア太平洋地域では、経口避妊薬を国民皆保険プログラムに組み込む動きが並行して進んでおり、準都市部のクリニックへの需要を拡大しています。米国の30州とコロンビア特別区が薬剤師による避妊薬の処方を認可しており、予約の瓶頸を回避し、地域の処方充足率を向上させています。これらの政策的手段は、出生率低下が国家目標となっている市場において相乗効果を発揮し、長期的な販売数量を押し上げています。

遠隔処方およびDTCプラットフォームへのシフト

Hims & HersやRoなどのサブスクリプション型ブランドは、アルゴリズムによる処方と便利な自宅配送を組み合わせることで二桁の収益成長を記録し、服薬遵守率を向上させています。このデジタルモデルは外来受診コストを下回り、Z世代に訴求することで、避妊薬市場が従来の受診経路から離脱しがちな患者を取り込むのに貢献しています。

家族計画の遅延および意図しない妊娠の高い発生率

特にOECD諸国において、初産時の平均母親年齢は上昇し続けており、より長い生殖期間にわたる避妊薬の使用が延長されています。延長周期レジメンは、消退出血の減少を求めるキャリア志向の女性に訴求しており、24/4投与は21/7スケジュールよりも優れた妊娠予防効果を示しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ホルモン関連有害事象に関連する訴訟リスクの増大 | -0.70% | 北米およびヨーロッパ | 中期(2〜4年) |

| 長時間作用型可逆的避妊法(LARC)の台頭 | -1.20% | 世界全体;先進国市場でより顕著 | 長期(4年以上) |

| 製品に関する誤解、誤情報、服薬遵守の問題に関連する課題 | -0.50% | 世界全体;発展途上地域でより高い | 短期(2年以内) |

| 特定地域における文化的・宗教的反対 | -0.60% | 中東、アフリカ、世界各地の保守的な地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ホルモン関連有害事象に関連する訴訟リスクの増大

血栓性事象および新たに指摘された精神的転帰に関連する集団訴訟は、米国の裁判所におけるデポ・プロベラに関する数千件の申し立てに例示されるように、ブランドの評判を傷つけ続けています。増大する法的準備金はマーケティングおよびイノベーションの予算を圧迫し、避妊薬市場の成長傾斜を緩和しています。

長時間作用型可逆的避妊法(LARC)の台頭

子宮内避妊器具(IUD)とインプラントは最長10年間の避妊効果を提供し、失敗率は1%未満であるため、利便性を優先するユーザーを引き付けています。15〜49歳の米国女性におけるLARC使用率が10.4%に上昇したことは、毎日服用するピルから直接需要を奪う代替が進んでいることを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ホルモンタイプ別:複合ピルがPOPの勢いの中でも優位を維持

複合製剤は2024年の避妊薬市場シェアの85.7%を占め、有利な償還実績と臨床医の習熟度に支えられています。しかし、プロゲスチン単剤ピルは避妊薬市場全体を上回るCAGR 7.97%で拡大しています。2023年7月のOTC Opillに対するFDA承認(2024年3月に店頭に並んだ)は、自己投与に対するPOPの安全性プロファイルを検証し、類似申請を後押ししました[4]ACOGスタッフ、「初の市販日常避妊薬が発売」、米国産科婦人科学会、acog.org。2025年のデンマークのコホート研究からの臨床データは、複合エストロゲン曝露が虚血性脳卒中リスクを2倍にすることを示しており、エストロゲンフリーの選択肢への医師の移行を加速させています。

製薬パイプラインは現在、突破性出血を軽減しながら全身的中立性を維持するフィルムコーティング錠、生分解性インプラント、膣リングなど、精製されたPOP送達を標的としています。先発品メーカーはまた、ニキビ軽減などの適応拡大申請を行い、複合製剤のマージン縮小を相殺しています。これらのトレンドを総合すると、2030年までに避妊薬市場規模におけるプロゲスチン単剤の割合が大幅に上昇するはずです。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

投与レジメン別:延長周期が従来のパターンを変革

従来の28日パックは2024年の避妊薬市場規模の57.3%を依然として占めていますが、延長・連続スケジュールはすべてのレジメンの中で最速となるCAGR 9.23%のペースで成長しています。女性は出血回数の減少、生理痛の頻度の低下、ライフスタイルへの適合性の向上を購入動機として挙げています。無作為化試験では、24/4投与が21/7プロトコルよりも効果的に妊娠発生率を低下させながら、同様の副作用忍容性を維持することが示されています。

DTCプラットフォームは、パーソナライズされたアプリリマインダーを通じて認知度を高め、消費者がバーチャル診察中に延長周期を求めるよう促しています。メーカーは年4回の消退出血という柔軟なパックで応え、製造コストを上げることなくブランド切り替えを促進しています。より広い受容により、延長周期は今十年の終わりまでに避妊薬市場の二桁シェアに向かう可能性があります。

カテゴリー別:ジェネリック優位が価格ダイナミクスを再形成

ジェネリック薬は2024年の避妊薬市場規模の61.3%を占め、特許切れが増加するにつれてCAGR 8.65%でそのリードを拡大する可能性が高いです。規制当局は、FTCのWarner Chilcottに対する措置のような「対価支払い遅延」取引を公然と取り締まり、より安価な代替品が迅速に市場に参入することを確保しています。保険会社とDTC薬局はジェネリック薬を優先してフォーミュラリーコストを削減し、ブランド品のSKUから需要を遠ざけています。

ブランド先発品メーカーは、新規エストロゲン・プロゲスチン比率、改ざん防止ディスペンサー、遠隔診察クレジットをバンドルしたロイヤルティプログラムで対抗しています。これらの戦術はニッチな収益を守るものの、ジェネリック薬の価格侵食は避妊薬市場全体の平均販売価格を低く抑え続けています。

流通チャネル別:オンライン薬局が小売優位に挑戦

実店舗は2024年の避妊薬市場シェアの52.3%を占めていましたが、オンラインチャネルは統合型遠隔医療モデルに後押しされてCAGR 9.75%で拡大しています。ドブス判決後の一部の米国州における生殖保健サービスへの制限は、地域薬局での処方減少を引き起こしましたが、需要を郵便注文プロバイダーに迂回させました。スマートフォン注文の利便性、目立たない包装、自動補充ロジスティクスが相まって、月次ユーザーの服薬遵守と継続率を向上させています。

小売チェーンはデジタル注文と店頭受け取りを組み合わせたハイブリッドアプローチを試みていますが、薬剤師処方法の複雑な規制を依然として乗り越える必要があります。より多くの管轄区域が経口避妊薬にOTCステータスを付与するにつれて、オンラインセグメントは増分需要を吸収し、今十年の中頃までに避妊薬市場におけるシェアを高める見込みです。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

年齢層別:若年層がイノベーションを牽引

25〜34歳の女性は2024年の避妊薬市場の43.6%を占め、出産の最大限の延期を反映しています。しかし、15〜24歳のコホートは、ターゲットを絞った啓発キャンペーンと学校ベースの性教育カリキュラムが普及するにつれて、CAGR 8.25%で最も急速に成長するセグメントとなっています。2024年のエチオピアでの研究では、若い女性は25〜34歳の女性と比べてピルを使用する可能性が31%低いことが示されており、成長の余地が大きいことを示しています。

メーカーはインフルエンサー主導のフォーマットとアプリ連携リマインダーデバイスにマーケティングを合わせ、利便性をライフスタイルに織り込んでいます。45歳以上の女性については、臨床ガイダンスがプロゲスチン単剤または非ホルモン法へとシフトしていますが、症状管理の機会が避妊と更年期周辺期の緩和を橋渡しする低用量レジメンの研究を促進しています。総じて、年齢層別の戦略が避妊薬市場の需要面を広げています。

地域分析

北米は2024年の避妊薬市場の36.67%をリードし、進歩的な規制の変化と広範な保険適用によって触媒されました。19.99米ドルでのOpillのOTC発売は薬局レジでのアクセスを拡大し、処方箋によるゲートキーピングを侵食しています。しかし、政策の乖離は顕著であり、完全な中絶禁止を制定した州では1年以内に経口ピルの処方充足率が4.1%低下しており、法的環境が地域の販売を左右することを示しています。より多くの州が医師の処方箋なしに薬剤師が調剤することを認めるにつれて、避妊薬市場規模は拡大し続ける可能性が高いです。

アジア太平洋地域は、政府主導の家族計画推進と女性の労働参加率の上昇が交差する中、2025〜2030年にかけて最速のCAGR 8.85%を記録しています。インド都市部、インドネシア、ベトナムが数量成長の先頭に立っており、農村部では依然として供給不足が課題となっています。人口統計間の避妊普及率の差異は続いていますが、公共部門の流通と移動医療ユニットへの構造的投資が格差を縮小するはずです。

ヨーロッパは高い避妊普及率のベースラインを維持していますが、低用量エストロゲンへの安全性主導のシフトと新興のPOPが穏やかな価値成長を再燃させています。東ヨーロッパの償還改革は新たな数量拡大の機会を提供し、西ヨーロッパは副作用が最小限の差別化された製剤を重視しています。

中東・アフリカおよび南米は、避妊薬産業にとって未開拓のフロンティアを代表しています。都市化と女性教育の向上が段階的な普及を支援していますが、文化的抵抗と物流の不備が均一なアクセスを依然として妨げています。国連人口基金(UNFPA)や米国国際開発庁(USAID)などの資金提供パートナーは、2023年度に避妊薬調達支出を2億3,700万米ドルに増加させ、供給の信頼性向上を支援しています。

競争環境

避妊薬市場は中程度に集中しています。Bayer、Pfizer、Organonは、クロスポートフォリオの幅と地理的リーチを通じて相当な収益を支配しています。Organon単独で、2024年の売上高の28%にあたる18億米ドルを女性の健康に帰属させています。PerrigoのFDA認可OTC発売は新たな競争角度を生み出し、既存企業に処方箋からOTCへの切り替え戦略を合理化するか、シェアを失うリスクを負うかを迫っています。

特にインドとイスラエルのジェネリックメーカーは、積極的な価格設定で成熟した分子を大量に供給しています。遠隔医療ユニコーンのRoとHims & Hersはデータ分析を活用してピル選択をパーソナライズし、多くの初回ユーザーが従来の医師経路を完全にスキップするよう誘導しています。先見性のある既存企業はデジタルパートナーシップを模索し、補充追跡アプリを統合し、服薬遵守のゲーミフィケーションを試験的に導入して関連性を維持しています。

ホワイトスペースイノベーションは、ホルモンフリーのモダリティと現在フェーズ2試験中の男性避妊候補YCT-529に焦点を当てており、今日の経口カテゴリーを超えた将来の脅威ベクターを示しています。マルチチャネル流通と次世代科学をバンドルできる企業は、避妊薬市場が進化するにつれてポジションを強化できるでしょう。

避妊薬産業リーダー

Bayer AG

Pfizer Inc.

Abbvie Inc.

Organon & Co.

Teva Pharmaceutical Industries Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:OrganonはNexplanonの有効期間を5年間に延長するためFDAに申請し、LARCの提案を強化しました。

- 2025年4月:ホルモンフリーの男性用経口ピルYCT-529のフェーズ2ヒト試験がニュージーランドで開始され、2025年後半の結果を目指しています。

- 2025年3月:薬剤師の処方権限が米国の30州とコロンビア特別区に達し、カウンター越しのアクセスが拡大しました。

- 2025年3月:ニュージーランドのPharmacがデソゲストレル(Cerazette)の助成を発表し、国内のPOP入手可能性を拡大しました。

世界の避妊薬市場レポートの範囲

レポートの範囲によると、避妊薬は女性が妊娠を防ぐために服用する薬剤です。通常、排卵を調節または抑制するエストロゲンやプロゲスチンなどのホルモンを含んでいます。これらのピルは子宮頸管粘液を濃くして精子の侵入を防ぐ効果もあります。

避妊薬市場は、ホルモンタイプ(プロゲスチン単剤ピルおよび複合ピル)、投与レジメン(21日周期、24日周期、28日周期、延長周期)、カテゴリー(ジェネリックおよびブランド品)、流通チャネル(病院薬局、小売薬局、オンライン薬局)、年齢層(15〜24歳、25〜34歳、35〜44歳、44歳以上)、地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| プロゲスチン単剤ピル | |

| 複合ピル | 単相性 |

| 二相性 | |

| 三相性 | |

| その他の複合製剤 |

| 21日周期 |

| 24日周期 |

| 28日周期 |

| 延長・連続周期 |

| ジェネリック |

| ブランド品 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 15〜24歳 |

| 25〜34歳 |

| 35〜44歳 |

| 45歳以上 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| ホルモンタイプ別 | プロゲスチン単剤ピル | |

| 複合ピル | 単相性 | |

| 二相性 | ||

| 三相性 | ||

| その他の複合製剤 | ||

| 投与レジメン別 | 21日周期 | |

| 24日周期 | ||

| 28日周期 | ||

| 延長・連続周期 | ||

| カテゴリー別 | ジェネリック | |

| ブランド品 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 年齢層別 | 15〜24歳 | |

| 25〜34歳 | ||

| 35〜44歳 | ||

| 45歳以上 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

避妊薬市場の現在の規模はどのくらいですか?

避妊薬市場は2025年に79億8,000万米ドルと評価されており、2030年までに111億7,000万米ドルに達すると予測されています。

どの地域が世界の販売をリードしていますか?

北米は2024年の世界収益の36.67%を占め、有利な規制と広範な保険適用に支えられています。

避妊薬市場で最も成長が速い地域はどこですか?

アジア太平洋地域は予測期間(2025〜2030年)において最も高いCAGRで成長すると推定されています。

この分野でオンライン薬局はどのくらいの速さで成長していますか?

オンライン薬局は2025〜2030年にかけてCAGR 9.75%を記録しており、遠隔医療との統合により全流通チャネルの中で最速となっています。

プロゲスチン単剤処方が注目される理由は何ですか?

プロゲスチン単剤ピルは心血管リスクが低く、OpillによるOTC承認を取得し、CAGR 7.97%で拡大しています。

最終更新日: