条件付きアクセスシステム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

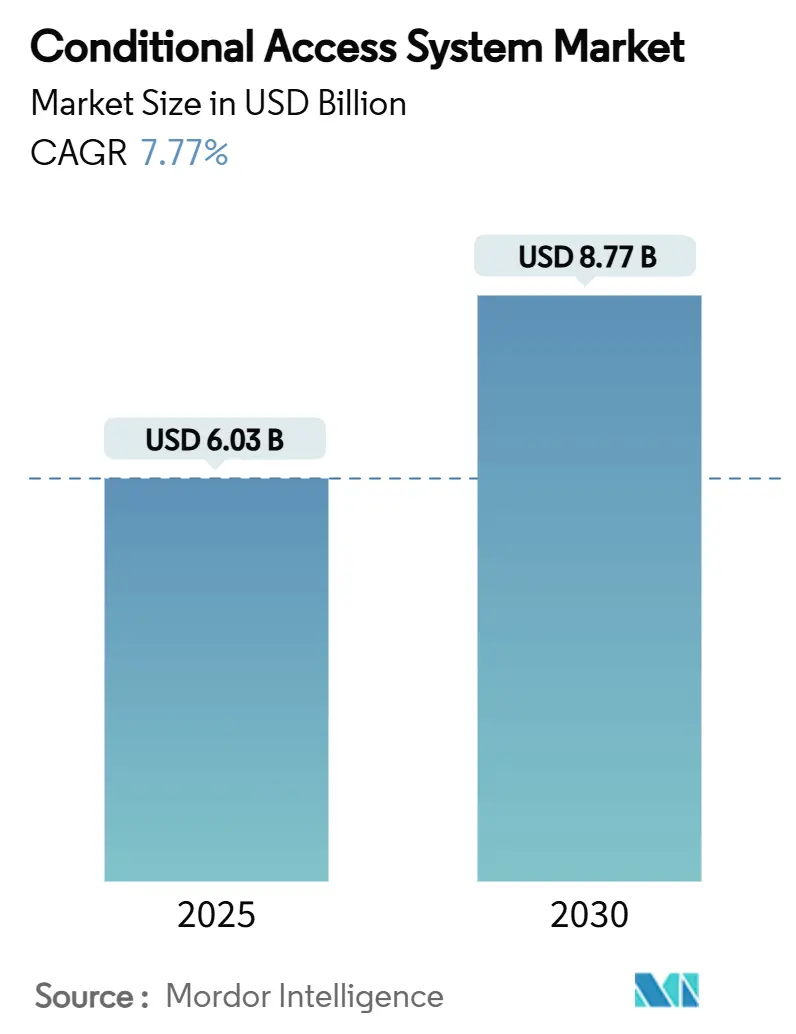

| 市場規模 (2025) | 6.03 十億米ドル |

| 市場規模 (2030) | 8.77 十億米ドル |

| 成長率 (2025 - 2030) | 7.77% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる条件付きアクセスシステム市場分析

条件付きアクセスシステムの市場規模は2025年に60億3,000万USDとなり、2025年から2030年の期間に7.77%のCAGRで拡大し、2030年までに87億7,000万USDに達すると予測されています。デジタルTV移行プログラムの強化、海賊行為の脅威の増大、レガシースマートカードインフラからクラウドホスト型セキュリティプラットフォームへのオペレーター移行が、成熟経済圏におけるコードカッティングの圧力にもかかわらず、安定した設備投資を支えています。カードレスアーキテクチャ、マルチDRM統合、SaaS提供モデルがコスト最適化戦略を支え、衛星ネットワーク、5Gブロードキャストパイロット、無料広告支援型ストリーミングテレビ(FAST)の普及が配信経路を多様化しています。競争上のポジショニングはAI駆動の脅威分析とフォレンジックウォーターマーキングを中心に展開しており、ベンダーは高価値スポーツおよびプレミアムアジアドラマフランチャイズを守るためにアンチパイラシーサービスをバンドルしています。一方、地域的な二極化は続いており、APACの加入者拡大が北米および西欧の縮小を相殺し、ベンダーはアフリカおよび南アジア向けに価格感応度の高いソリューションをローカライズするよう促されています。

主要レポートのポイント

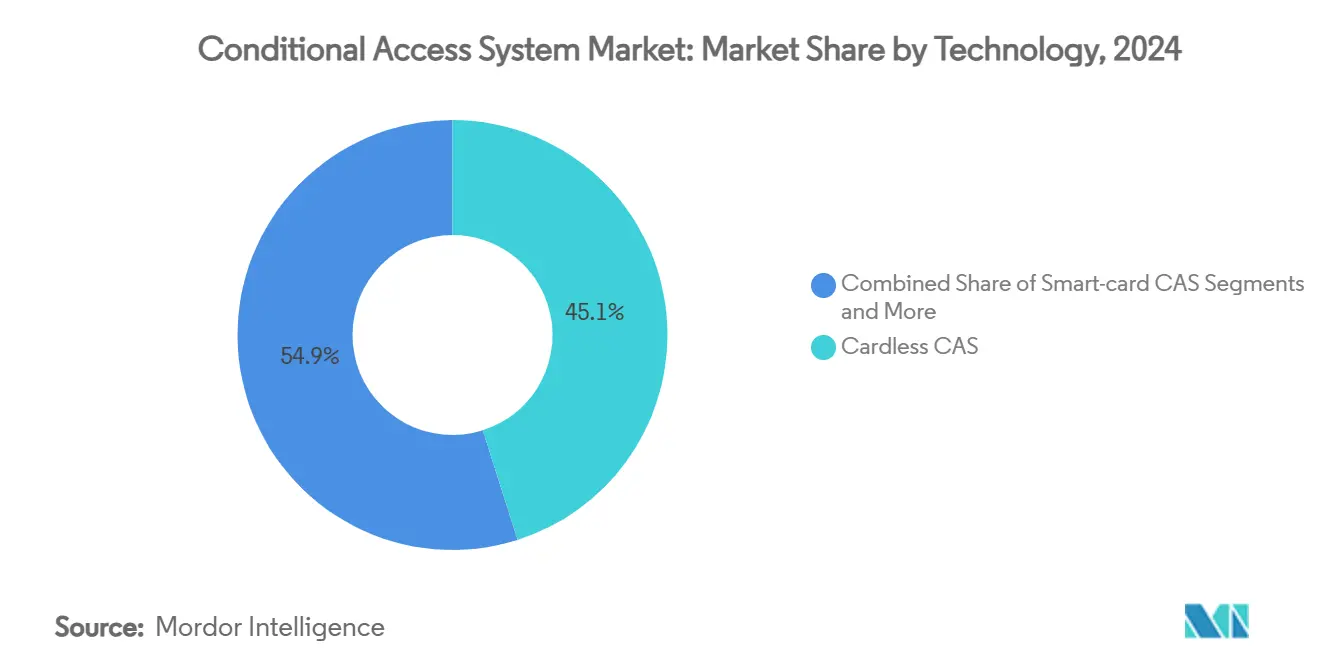

- 技術別では、カードレスプラットフォームが2024年の条件付きアクセスシステム市場シェアの45.1%を占めました。サービスとしてのCASは2030年までに8.5%のCAGRで拡大すると予測されており、セグメント内で最も高い成長率です。

- ネットワークタイプ別では、衛星TVが2024年の条件付きアクセスシステム市場規模の38.2%を占めました。一方、OTT/ストリーミングネットワークは2030年まで7.9%のCAGRで成長しています。

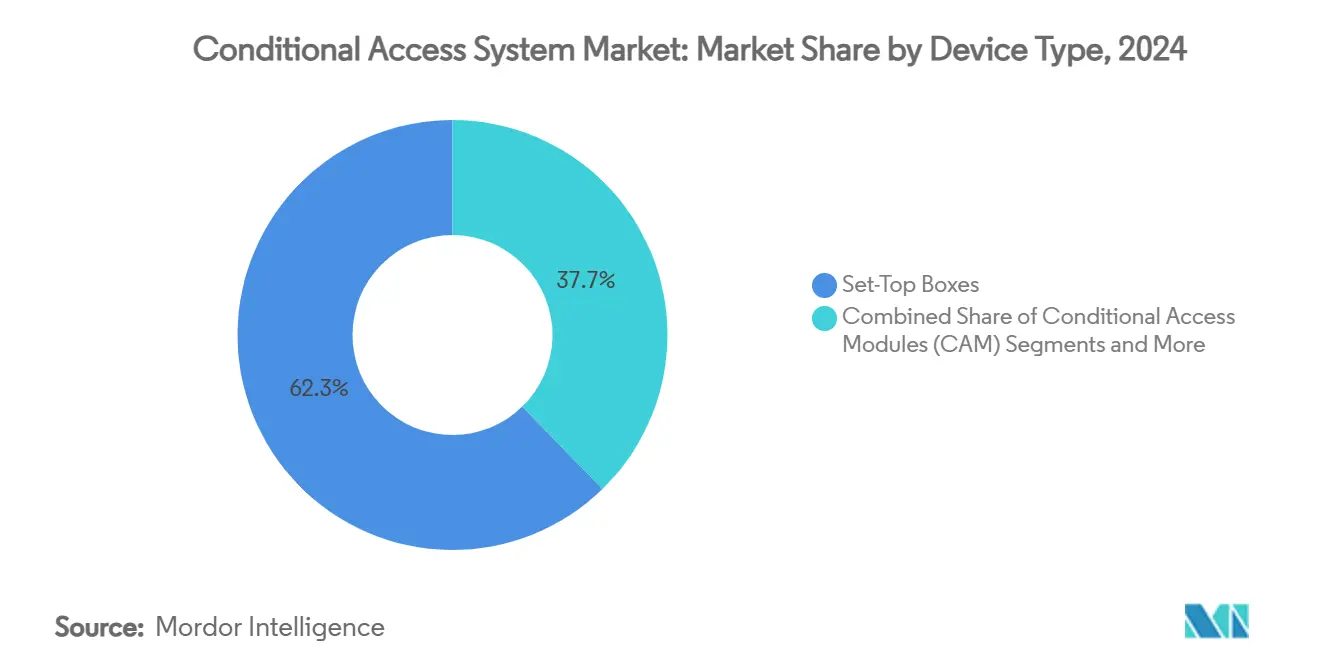

- デバイス別では、セットトップボックスが2024年の条件付きアクセスシステム市場シェアの62.3%を占めました。一方、ストリーミングドングルは2030年まで8.2%のCAGRで成長すると予測されています。

- エンドユーザー別では、有料TVオペレーターが2024年の条件付きアクセスシステム市場規模の54.5%を占めました。一方、コンテンツアグリゲーター/OTTプラットフォームは2030年までに最高の予測CAGRである8.8%を記録しています。

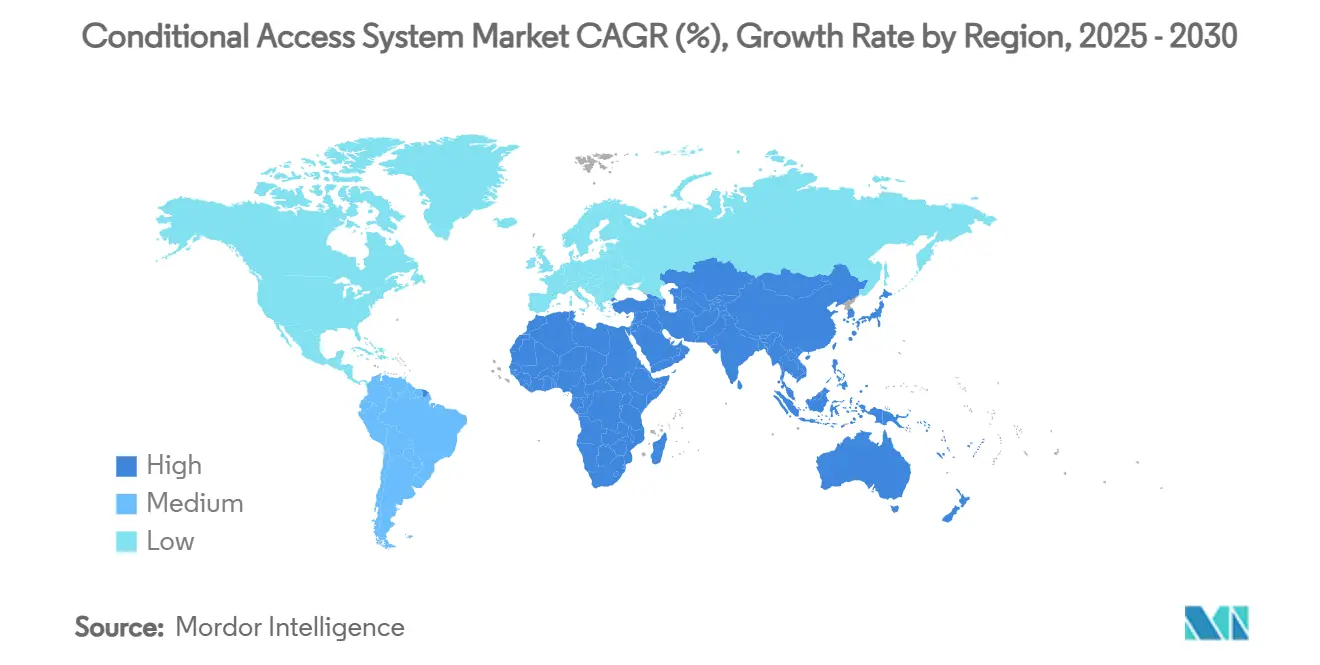

- 地域別では、アジア太平洋が2024年の条件付きアクセスシステム市場シェアの42.5%でリードしており、アジア太平洋は2030年まで8.4%のCAGRを記録すると予測されています。

グローバル条件付きアクセスシステム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デジタルTV移行の義務的期限 | +1.2% | APACが中核、MEAおよびラテンアメリカへの波及 | 中期(2〜4年) |

| 海賊行為の増加とコンテンツ保護の必要性 | +1.8% | グローバル、APACおよび新興市場を重視 | 長期(4年以上) |

| カードレスおよびSaaS CASへの移行による運用費削減 | +1.5% | グローバル、北米およびEUでの早期採用 | 短期(2年以内) |

| アフリカおよび南アジアにおける有料TV基盤の拡大 | +1.0% | アフリカ、南アジア、ASEANへの波及 | 中期(2〜4年) |

| FASTチャンネルには軽量CASが必要 | +0.8% | 北米およびEU、APACへの拡大 | 短期(2年以内) |

| 5Gブロードキャストモバイルテレビの展開 | +0.4% | EUパイロット市場、APACへの拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

義務的なデジタルTV移行期限がインフラ近代化を推進

インド、中国、および一部のアフリカ諸国における政府によるアナログ停波スケジュールにより、放送局および多チャンネルオペレーターは厳格なスケジュールに従ってヘッドエンド暗号化および加入者管理システムを改修または交換することを余儀なくされています。インドのデジタル化プログラムだけで1億3,000万以上のテレビ世帯をカバーしており、圧縮された展開ウィンドウを満たすことができるスケーラブルなカードレス条件付きアクセス展開に対するベンダーの緊急需要を生み出しています。ネットワーク設計、システムインテグレーション、マネージドセキュリティサービスをバンドルできるベンダーは、小規模オペレーターが社内専門知識を欠いているため、プレミアムマージンを確保しています。地方都市や農村地区では、物理的なスマートカード配布のための限られた物流能力を補うハイブリッドクラウドソリューションが好まれています。アフリカの2029年までに1,200万人の衛星有料TV加入者が追加されるという予測は、政策義務と市場拡大の間の構造的な連関をさらに示しています。

海賊行為の増加がコンテンツ保護投資を拡大

コンテンツ海賊行為はアジアのビデオサプライチェーン全体で年間300億USDの収益を侵食しており、プラットフォームオーナーはリアルタイムでソース漏洩を特定するマルチDRMおよびフォレンジックウォーターマーキング層と条件付きアクセスを統合するよう促されています。インドネシアの54%の海賊行為発生率は、業界と規制当局の正式なタスクフォースを触媒し、セクター横断的な連合の有効性を検証しました。AIベースのトラフィック分析が異常なストリーミングパターンを検出し、ウォーターマークペイロードが数分以内に不正フィードを世帯レベルまで追跡します。迅速な脅威の可視化により、プレミアム韓国ドラマおよびUEFAサッカーの権利保有者のセキュリティ支出が増加し、ベンダーに継続的な監視収益をもたらします。フランスの公共放送局France Télévisionは、規模と高まるリスクエクスポージャーのバランスを取るために、2024年にライブスポーツ向けの統合DRM-CASスタックに移行しました。

カードレスおよびSaaS CASへの移行が運用の複雑さを低減

スマートカードからソフトウェアベースの条件付きアクセスに移行するオペレーターは、物流、倉庫保管、トラックロール費用を削減しながら、IPバックチャンネルを通じた週次セキュリティパッチおよび機能アップグレードを可能にしています。Charter Communicationsは、デュアルCableCARD/STBインストールのライフサイクルコストが40%高いことを記録しており、カードレスアーキテクチャの経済的根拠を強調しています。SaaS提供はさらに資本支出を予測可能な運用費に変換します。調査対象企業の86%がSaaSセキュリティを予算の最優先事項に位置付けており、76%が2025年により大きな配分を予測しています。クラウドネイティブCASはアフリカおよび東欧のマイクロオペレーターにエンタープライズグレードの保護を拡張し、競争上の均等化を加速しています。エッジノードへのベンダー投資はUHDスポーツストリームのレイテンシを軽減し、QoE目標を維持しています。

アフリカおよび南アジアにおける有料TV基盤の拡大がボリューム機会を創出

サブサハラアフリカは2029年までに5,500万の有料TVアカウントに達すると予測されており、2024年のベースラインに対して28%の成長に相当します。ナイジェリアはすでに1,000万加入者で南アフリカを追い抜いています。衛星の集中は低コストで高容量の条件付きアクセスソリューションを必要とし、南アジア市場はインドの新興デジタル公共インフラ基盤を活用してリアルタイムのエンタイトルメントメッセージングをサポートしています。[1]ERIA、「インド・ASEANデジタル公共インフラ」、eria.org ベンダーは暗号化の整合性を損なうことなく価格感応度の高い加入者に対応するために階層型セキュリティプロファイルを設計しています。東南アジアの固定無線ブロードバンドは2028年までに780万回線を超えると予測されており、ラストマイルオプションを増やし、CASノードの普及を加速しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 米国および西欧における有料TV飽和 | -1.5% | 北米および西欧 | 中期(2〜4年) |

| レガシーSTBの高いアップグレードコスト | -0.9% | グローバル、成熟市場に集中 | 短期(2年以内) |

| ポスト量子精査に直面する暗号化標準 | -0.6% | グローバル、政府・防衛分野での早期影響 | 長期(4年以上) |

| オープンソース/フリーミアムアンチパイラシーツールの台頭 | -0.4% | グローバル、特に新興市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

米国および西欧における有料TV飽和が成長を制約

北米の有料TV基盤は2015年の1億1,100万から2029年には約6,000万に減少し、普及率は43%に低下します。西欧は同じ期間に同様ではあるものの緩やかな8%の縮小に直面しています。米国の接続家庭のわずか5%のみが有料TVのみを維持している状況で、条件付きアクセスベンダーは減少しているが高価値なプレミアムバンドルを保護するために高度なウォーターマークおよびアンチパイラシーモジュールのアップセルに軸足を移しています。英国の2034年までの地上波ネットワーク廃止計画は、加入者拡大ではなくコスト回避が設備投資配分を形成する方法を示しています。商業的成功は国境を越えた多様化とホスピタリティ、ヘルスケア、エンタープライズのマイクロセグメントへのより深い浸透にかかっています。

レガシーセットトップボックスの高いアップグレードコスト

約2,000万台のPowerKEY暗号化ボックスが証明書の期限切れによるサービス停止のリスクにさらされており、ソフトウェアパッチが実行不可能な場合、米国のケーブルオペレーターは100万台あたり4,000万USDの交換予算を組む必要があります。新興市場のオペレーターも、最初のデジタル波の際に導入された初期世代のMPEG-2ザッパーSTBへの埋没投資に悩まされています。ドミニカのケーブル会社Aster向けのAdara Technologiesの「タイムワープ」回避策は、トラックロールと廃棄コストを先送りするファームウェア修正の商業的魅力を示しています。それにもかかわらず、残存するフリートは次世代セキュリティプロトコルの採用を遅らせ、条件付きアクセスシステム市場全体の機動性を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:カードレスの優位性が移行を支える

カードレスシステムは2024年の条件付きアクセスシステム市場シェアの45.1%を占め、リモートプロビジョニング、在庫不要の物流、より強力なパッチサイクルにより、新規展開のデファクトスタンダードであり続けています。インドおよびインドネシアのオペレーターは、カードレスシミュルクリプトを採用して暗号化放送サービスを維持しながら、キャッチアップコンテンツ向けにDRMを重ね、デュアルベンダーの複雑さを軽減しました。スマートカードプラットフォームは、取り外し可能なトークンが物理的な管理を保証する軍事、カジノ、海事展開において存続しています。統合CAS+DRMスイートは、STB、モバイル、スマートTV全体にわたる単一のエンタイトルメントゲートウェイを求めるOTTアグリゲーターの間で魅力を広げています。8.5%のCAGRで成長するサービスとしてのCASは、地域クラウドハブにSOC機能をプールすることで、アフリカおよび東欧のマイクロISPの参入障壁を下げています。

クラウドへの移行はベンダーの経済性も再形成しています。ライセンス収益は月次サブスクリプションに変換され、同時ストリーム検出などの分析オプションが追加料金を生み出します。しかし、フランスおよびサウジアラビアの規制要件は、Tier-1スポーツ向けのオンプレミスキーサーバーを依然として義務付けており、即時のSaaSの普及を抑制しています。ポスト量子対応が次の差別化要因として浮上しており、初期プロトタイプはカードレスクライアント内に格子ベースの鍵交換を追加していますが、実際の採用はOpenSSH接続のわずか0.029%にとどまっています。[2]arXiv、「PQC採用率の測定」、arxiv.org 総じて、これらの要因は条件付きアクセスシステム市場のハイブリッドでクラウドファーストなアーキテクチャへの着実な拡大を強化しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

ネットワークタイプ別:OTTの急増の中で衛星がリーダーシップを維持

衛星は2024年の条件付きアクセスシステム市場規模の38.2%を占め、アフリカの広大な農村地理とインドのダイレクトトゥホーム加入者の慣性に支えられています。Kuバンドの容量取引は低密度地域での光ファイバーバックホールよりも安価であり、ディッシュベースのテレビの関連性を維持しています。米国でのケーブルの衰退はIPビデオへのプラント改修を促しましたが、ラテンアメリカのMSOは埋没した同軸資産を最大限に活用するためにDOCSIS対応ハイブリッドネットワークを依然として展開しています。ギガビット光ファイバー普及率が80%を超える韓国およびベトナムではIPTVのシェアが上昇しており、オペレーターは最小限の遅延でマルチキャスト暗号化をサポートする家庭内Wi-Fi 6ゲートウェイを活用しています。

7.9%のCAGRで成長するOTTおよびFASTはコードカッターを取り込んでいますが、サービスがスマートフォン、コンソール、コネクテッドカーにまたがるため、マルチDRMの複雑さを増幅させています。バイエルンおよびオーストリアのアルプス地帯での5Gブロードキャストパイロットは、ユニキャストに対してビット当たりのスペクトルコストが低いことを検証し、規制当局がハイブリッドDVB-Iおよび5Gブロードキャストサービス向けのUHF割り当てを再評価する動機を与えています。単一のエンタイトルメントスタック内にブロードキャストAESとWidevine L1の両方を組み込む条件付きアクセスベンダーは、マルチネットワークオペレーターが設備投資効率を追求する中で調達上の優位性を得ています。

デバイスタイプ別:セットトップボックスがストリーミングドングルに対して存続

セットトップボックスは2024年の条件付きアクセスシステム市場シェアの62.3%を占め、オペレーターがUI、ストレージ、暗号化アップグレードに対するターンキー制御を好むため、優位性を維持しています。HDMIドングルは、大学の寮や賃貸アパートの一時的な加入者向けの低い部品表コストとセルフインストールの簡便さにより、8.2%のCAGRを享受しています。条件付きアクセスモジュール(CAM)は、統合TVがCI Plus 1.4スロット付きで出荷されるドイツおよびスカンジナビアで普及しており、外部ハードウェアを排除しながら有料TVコンプライアンスを満たしています。

スマートTVベンダーは組み込みCASをプリロードしてオペレーターの補助費用を削減していますが、ファームウェアの断片化がセキュリティパッチのQAオーバーヘッドを高めています。レガシーPowerKEYフリートは北米のアップグレード計画を複雑にしており、これに対応してAdaraのタイムワープ延期策は、オペレーターがSoCレベルのルートオブトラストを備えた大量市場向けAndroid TV STBを交渉する間の猶予を与えています。すべてのフォームファクターにわたって、条件付きアクセスシステム市場は信頼実行環境と動的フィンガープリンティングに支えられたセキュアなビデオパイプラインに向かっています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:有料TVオペレーターがボリュームリーダーシップを維持、OTTが成長を牽引

有料TVオペレーターは2024年の条件付きアクセスシステム市場規模の54.5%を占めていましたが、北米および西欧での着実な減少に直面しています。生存戦略には、ブロードバンド、音声、FAST集約を1つの請求書にパッケージ化し、顧客ロックインを強化することが含まれます。タイおよびフィリピンのテルコTV部門は、新しいカード発行なしに数秒でチャンネルを有効化または無効化するためにクラウドCASを活用し、プリペイドウォレット価格設定を先駆けています。

コンテンツアグリゲーター(主にSVOD、AVOD、ハイブリッドFASTプロバイダー)は、データ中心の収益化とグローバルなアドレサブル広告インベントリに後押しされ、2030年まで8.8%のCAGRを牽引しています。マルチリージョン権利保有者は、スタジオ契約を遵守しながら地域固有の広告ポッドを配信する統合エンタイトルメントファブリックを採用しています。エンタープライズTVはニッチとして台頭しており、フォーチュン500企業がCAS認証の背後でCEOタウンホールおよびトレーニングモジュールをストリーミングしています。ホスピタリティでは、プレミアムスポーツパッケージがNFCゲスト認証を統合して客室内の海賊行為を抑制し、UHDイベントをアップセルしています。これらの多様化したユースケースは、条件付きアクセスシステム市場を従来の放送を超えて拡大させています。

地域分析

アジア太平洋は2024年に42.5%のシェアで条件付きアクセスシステム市場をリードしており、2030年まで8.4%のCAGRで成長すると予測されています。インドのデジタル化義務だけで、暗号化されたケーブルおよびDTHフィードを必要とする1億3,000万以上の世帯を占めており、中国の政策支援は低コストのカードレスセキュリティチップを提供する地域ベンダーエコシステムを促進しています。ASEANの固定無線ブームは2028年までに787万サブスクリプションに達すると予測されており、IP互換セキュリティ展開を広げています。[3]アジアビデオ産業協会、「アジアビデオ産業レポート2024」、avia.org 韓国ドラマや日本のアニメなどのローカルコンテンツは引き続き高いCPMを維持しており、フォレンジックウォーターマーキングへの投資を強化しています。

北米の加入者減少は国内収益プールを縮小させていますが、オペレーターはNFLおよびNBAの高価値権利を保護するためにAI搭載のアンチパイラシースイートに投資しており、世帯数が2029年までに1億1,100万から6,000万に減少しても平均ユーザー当たり収益を維持しています。欧州も同様のパターンをたどっており、英国は2034年までの地上波廃止を検討し、ドイツのケーブルグループは卸売光ファイバー移行を交渉し、セキュリティ予算を弾力的な同時実行制御を備えたクラウドCASに移行しています。イタリアおよびスペインでの5Gブロードキャスト試験は、公共緊急時における無料放送のリーチを活性化しようとしています。

中東およびアフリカは平均以上のボリューム拡大を約束しており、2029年までに推定1,200万の有料TVホームが追加され、そのほとんどが衛星経由です。ナイジェリアのDTHプロバイダーは、手頃な価格とコピープロテクションのバランスを取るために、エントリーレベルのカードレスCASと組み合わせた低ビットレートHEVCエンコーダーを発注しています。ラテンアメリカのデジタル地上波スペクトル再編はハイブリッドブロードキャストモバイルモデルを加速させていますが、断片化した規制体制が国境を越えた機器の調和を遅らせています。全体として、地理的な分岐により、条件付きアクセスベンダーはプリペイドパッケージ向けに下方にも8K HDRライブイベント向けに上方にもスケールするモジュラーポートフォリオを設計することを余儀なくされています。

競争環境

条件付きアクセスシステム市場は中程度の集中度を維持しており、主要3社のNagra、Irdeto、Synamediaは顧客を維持するためにAI支援の脅威分析とウォーターマーキングをコアCASライセンスに統合しています。NagraのOpenTV展開はドイツのケーブルグループTele Columbusでスマートフォンおよびタブレットへのサービスリーチを拡大し、統合エンタイトルメントスタックを中心としたマルチスクリーン統合を示しています。IrdeetoのMedia Distilleryとのパートナーシップは、CASワークフロー内にコンテンツ発見AIを組み込み、中堅欧州オペレーターのエンゲージメントを高めています。Synamediaはライブスポーツのスタジオコンプライアンス義務を満たすために、フォレンジックウォーターマーキング速度をサブ秒レイテンシに強化しています。

新興の挑戦者はクラウドネイティブアーキテクチャを活用しています。Verimatrix Streamkeeperはストリーミング従量課金制を提供し、中国を拠点とするAVFrontはコストで競争するためにオープンソースの条件付きアクセスモジュールを構築しています。ポスト量子鍵導出とゼロトラストサービスメッシュにおける特許出願は次世代の差別化を示していますが、商業展開は依然として限定的です。隣接する物理アクセスセクターでの統合が激化しており、ASSA ABLOYの2,100万USDのツイン買収がデジタルビデオセキュリティとの認証管理シナジーを強化する例として挙げられます。

ハイパースケールクラウドとの戦略的提携が市場参入の摩擦を軽減しています。AWS Elementalはピーク時に自動スケールする条件付きアクセスAPIを統合し、AzureのConfidential Computingエンクレーブが復号化キーをホストしています。SOCアップグレードの資本を欠く小規模ベンダーは、既存大手の傘下でのジョイントマーケティングバンドルまたはホワイトラベルオプションに向かっています。総じて、AIツールチェーン、クラウドの弾力性、フォレンジックウォーターマークの幅が2030年までの競争の決定的な軸を形成し、条件付きアクセスシステム産業全体の調達基準を形成しています。

条件付きアクセスシステム産業のリーダー

Nagra (Kudelski Group)

Irdeto

Synamedia

Verimatrix

Viaccess-Orca

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Tele ColumbusはNagravisionのOpenTVプラットフォームと3SSの3Readyを使用してPÿUR TVサービスにモバイルアプリを追加し、AI駆動のコンテンツ推薦を強化しました。

- 2025年2月:Acre Securityはアクセス制御インターフェースに生成AIチャットを注入するためにREKSを買収し、自然言語診断を強化しました。

- 2025年1月:ASSA ABLOYは2,100万USDで3millIDおよびThird Millenniumを買収することに合意し、北米および英国の認証ポートフォリオを拡大しました。

- 2024年11月:Adara TechnologiesはAster TecnoDisaにPowerKEY「タイムワープ」修正を提供し、45,000人のケーブル加入者をデバイス廃止から保護しました。

グローバル条件付きアクセスシステム市場レポートの範囲

| スマートカードCAS |

| カードレスCAS |

| ハイブリッドシミュルクリプトソリューション |

| サービスとしてのCAS(SaaS) |

| CAS+マルチDRM統合 |

| ケーブルTV |

| 衛星TV |

| IPTV |

| デジタル地上波(DTT) |

| OTT/ストリーミング |

| 5Gブロードキャスト/モバイル |

| セットトップボックス |

| 条件付きアクセスモジュール(CAM) |

| スマートTV(組み込みCAS) |

| ストリーミングドングル/STBレス |

| 有料TVオペレーター |

| コンテンツアグリゲーター/OTTプラットフォーム |

| ホスピタリティ |

| ヘルスケア |

| 教育およびキャンパスTV |

| エンタープライズおよびコーポレートTV |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| ASEAN(インドネシア、タイ、ベトナム、フィリピン、マレーシア) | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | ナイジェリア | |

| 南アフリカ | ||

| エジプト | ||

| その他のアフリカ | ||

| 技術別 | スマートカードCAS | ||

| カードレスCAS | |||

| ハイブリッドシミュルクリプトソリューション | |||

| サービスとしてのCAS(SaaS) | |||

| CAS+マルチDRM統合 | |||

| ネットワークタイプ別 | ケーブルTV | ||

| 衛星TV | |||

| IPTV | |||

| デジタル地上波(DTT) | |||

| OTT/ストリーミング | |||

| 5Gブロードキャスト/モバイル | |||

| デバイスタイプ別 | セットトップボックス | ||

| 条件付きアクセスモジュール(CAM) | |||

| スマートTV(組み込みCAS) | |||

| ストリーミングドングル/STBレス | |||

| エンドユーザー別 | 有料TVオペレーター | ||

| コンテンツアグリゲーター/OTTプラットフォーム | |||

| ホスピタリティ | |||

| ヘルスケア | |||

| 教育およびキャンパスTV | |||

| エンタープライズおよびコーポレートTV | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| ASEAN(インドネシア、タイ、ベトナム、フィリピン、マレーシア) | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | ナイジェリア | ||

| 南アフリカ | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

条件付きアクセスシステム市場の現在の規模は?

条件付きアクセスシステムの市場規模は2025年に60億3,000万USDです。

どの地域が条件付きアクセスシステム市場をリードしていますか?

アジア太平洋が2024年に42.5%の最大シェアを保有しており、最も成長の速い地域でもあります。

最も速く成長している技術セグメントはどれですか?

サービスとしてのCASは、運用費に優しい価格設定により、2030年まで8.5%のCAGRで拡大しています。

ストリーミングプラットフォームは条件付きアクセス需要にどのような影響を与えていますか?

7.9%のCAGRで成長するOTTおよびFASTサービスの台頭が、デバイス全体にわたる統合マルチDRMおよびCASソリューションへの需要を押し上げています。

市場成長の主な制約は何ですか?

北米および西欧における加入者飽和と、レガシーセットトップボックスの高コストなアップグレードが近期の拡大に重くのしかかっています。

条件付きアクセスシステム産業の主要プレーヤーは誰ですか?

Nagravision、Irdeto、Synamediaが市場をリードしており、それぞれが従来のCASとAI搭載のアンチパイラシーおよびウォーターマーキングサービスを組み合わせています。

最終更新日: