中国マンモグラフィー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

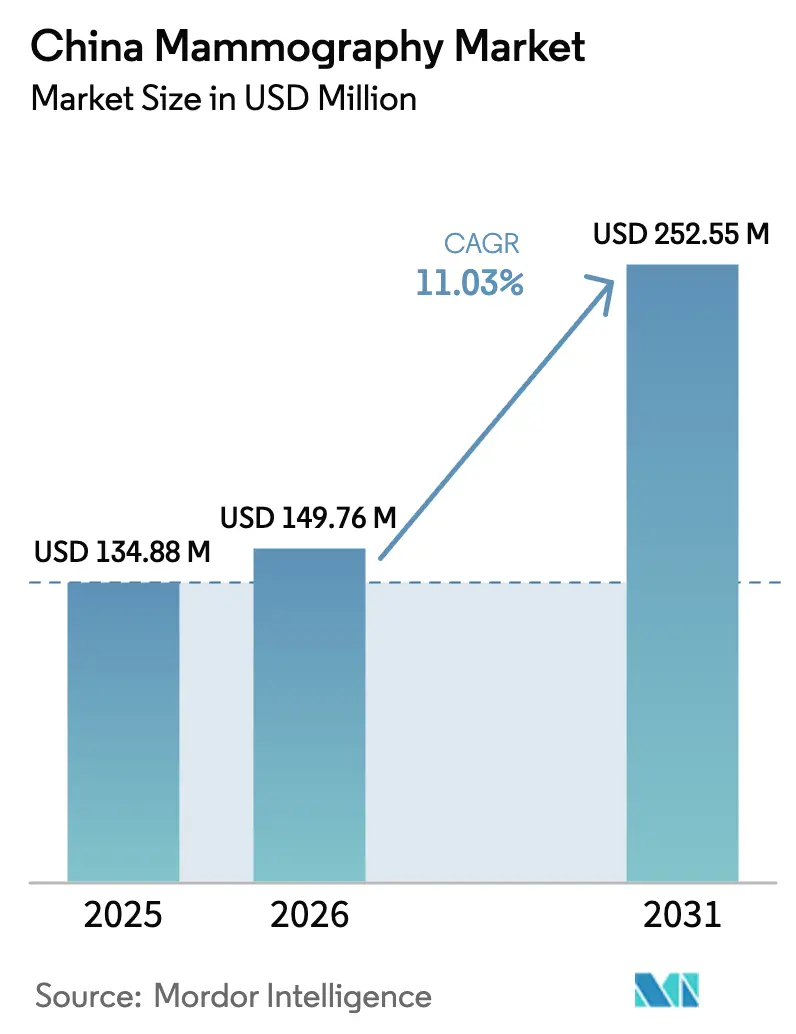

| 基準年の市場規模 (2025) | 134.88 百万米ドル |

| 市場規模 (2026) | 149.76 百万米ドル |

| 市場規模 (2031) | 252.55 百万米ドル |

| 成長率 (2026 - 2031) | 11.03% CAGR |

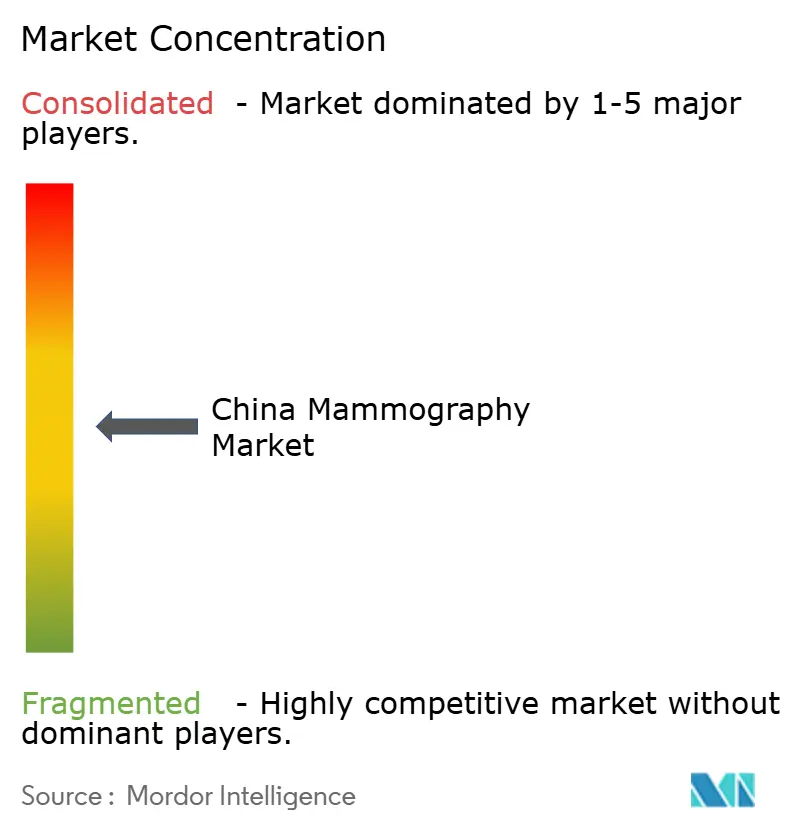

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国マンモグラフィー市場分析

2026年の中国マンモグラフィー市場規模はUSD 1億4,976万と推定され、2025年のUSD 1億3,488万から成長し、2031年にはUSD 2億5,255万に達する見通しで、2026年~2031年にかけて11.03%のCAGRで成長します。

政府の「二がん」スクリーニングプログラム、乳がん罹患率の上昇、および三次病院における技術アップグレードの加速により、継続的な拡大が推進されています。病院は、より鮮明な画像と人工知能(AI)互換性のために全視野デジタルおよび3Dトモシンセシスシステムを優先しており、一方で省レベルの集中購買(VBP)がハードウェア価格を抑制し、間接的にアクセスを拡大しています。国内メーカーはコスト競争力と現地調達の優先措置を活用して多国籍企業に挑戦していますが、国際的なベンダーはハイエンドのAI対応モダリティにおいて優位性を維持しています。一方、モバイルスクリーニング車と乳房専門クリニックは第3層・第4層県にサービスを拡大し、農村部における検診率のギャップを縮小しています。これらの要因が相まって、中国マンモグラフィー市場は2030年まで均衡のとれた成長見通しを維持しています。

レポートの主要な知見

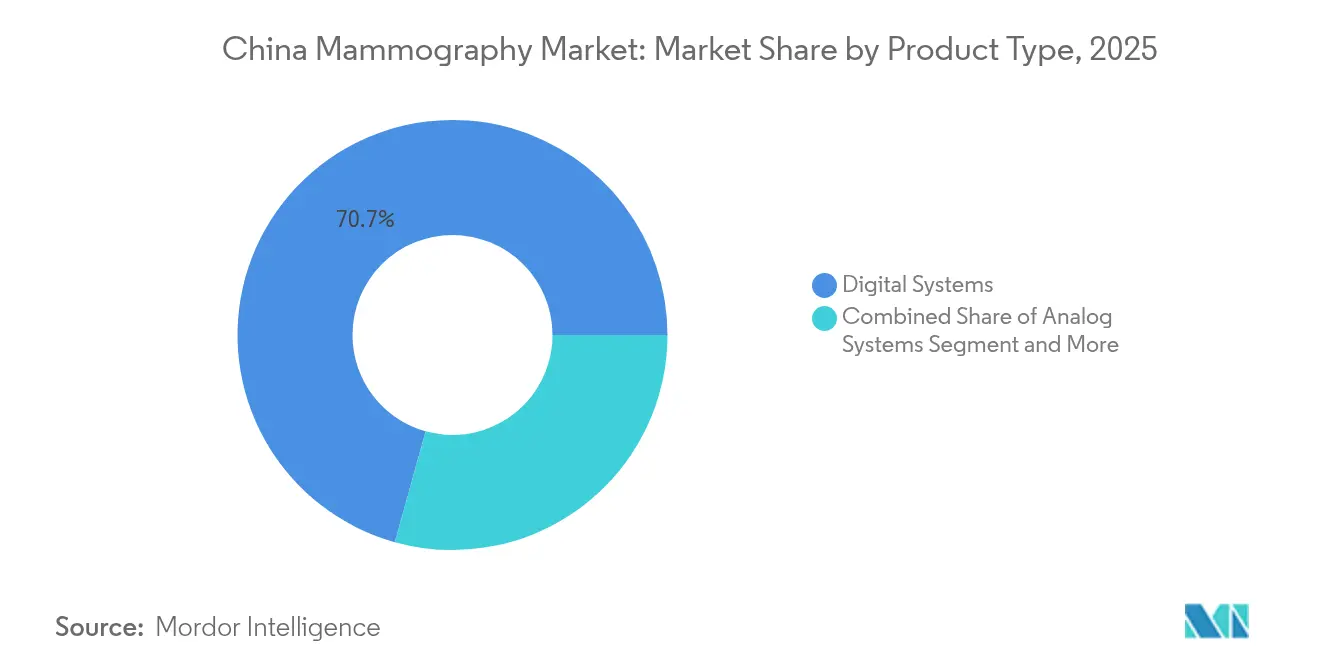

- 製品タイプ別では、デジタルシステムが2025年の中国マンモグラフィー市場シェアの70.68%を占め、乳房トモシンセシスは2031年まで11.73%のCAGRで拡大する見通しです。

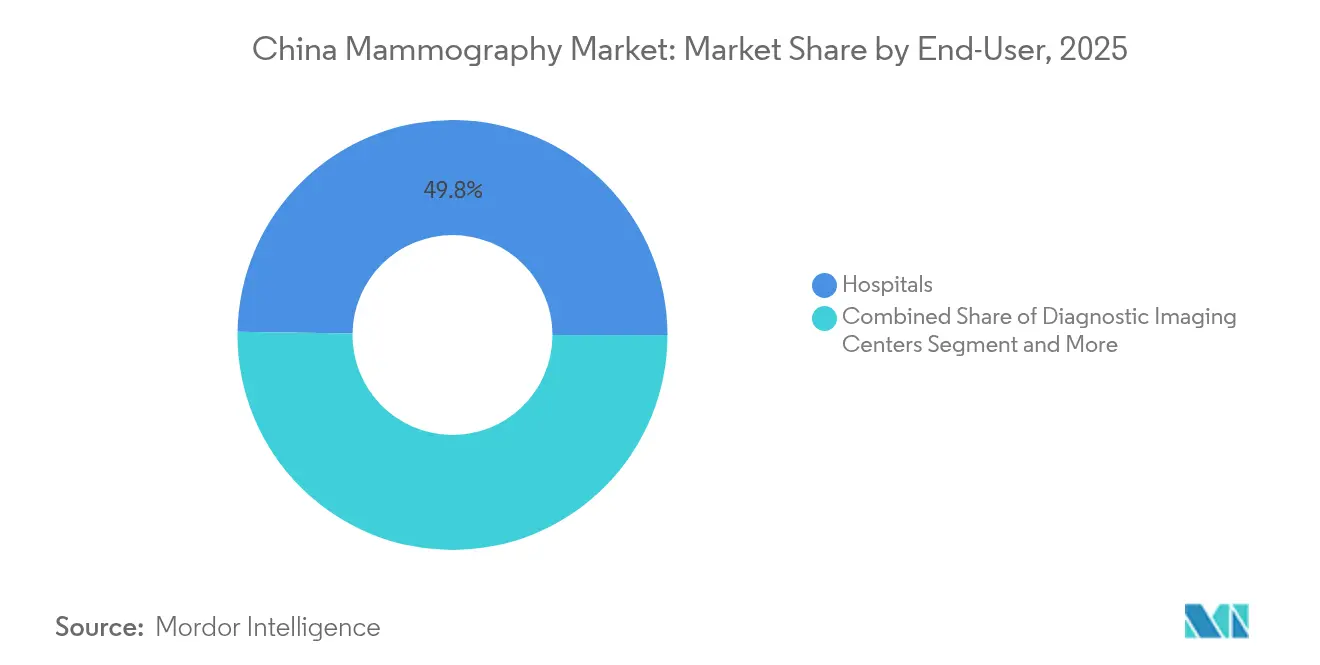

- エンドユーザー別では、病院が2025年の中国マンモグラフィー市場規模の49.76%を占め、乳房専門クリニックは2031年まで11.99%のCAGRを達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国マンモグラフィー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への(概算)%インパクト | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 乳がんの疾病負荷の増大 | +2.8% | 国全体、特に第1層都市でのインパクトが大きい | 長期(4年以上) |

| 全視野デジタルおよび3Dトモシンセシスへの技術的シフト | +2.1% | 国全体、第III類病院が主導 | 中期(2~4年) |

| 全国規模の「二がん」スクリーニング拡大 | +3.2% | 国全体、農村部に重点 | 長期(4年以上) |

| 第III類病院におけるAI搭載CAD導入 | +1.8% | 第1層・第2層都市 | 短期(2年以内) |

| 省レベルの集中購買によるシステム価格の大幅引き下げ | +1.1% | 国全体、省による差異あり | 中期(2~4年) |

| モバイルスクリーニング車による第3層・第4層県へのリーチ | +0.9% | 農村部および第3層・第4層都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

乳がんの疾病負荷の増大

中国は2022年に357,200件の乳がん新規症例と75,000件の死亡を記録し、アジアで最も高い罹患率を示したことから、積極的なスクリーニング投資が促されています。罹患率は50~54歳の女性でピークを迎えており、これはグローバルガイドラインと一致し、すべての省レベルにおける機器需要を支えています。都市部と農村部の格差は依然として存在し、それぞれ10万人当たり35.45対29.38の罹患率を示しており、これが医療資源の恵まれていない地域への配分を促しています。長期的な人口動態の変化と生活習慣の変容が、乳がん疾病負荷の上昇軌道を持続させ、マンモグラフィーの容量に対する耐久的な需要を強化しています。その結果、中国マンモグラフィー市場は公衆衛生上の要請と堅調な商業的機会を引き続き結びつけています。

全視野デジタルおよび3Dトモシンセシスへの技術的シフト

デジタル乳房トモシンセシス(DBT)は86%の感度を達成しており、従来のデジタルシステムの80%と比較して、偽陽性コールバックを大幅に削減します。[1]Xuewen Liu、「デジタル乳房トモシンセシスがスクリーニング性能に与える影響」、PLoS ONE、plos.orgアジア人女性の約70%に認められる高濃度乳房組織は最も恩恵を受けており、第III類病院でのDBT導入を加速させています。経済モデルでは、QALY当たりUSD 5,971.58の増分費用効果比が示されており、資本支出を正当化しています。合成2D再構成はさらに、精度を損なうことなく患者の放射線被ばく量を低減します。DBTプラットフォームに統合されたAIアルゴリズムは0.93を超える曲線下面積スコアを達成しており、病変検出を強化し、ハイエンドシステムを中国マンモグラフィー市場のベンチマークとして位置づけています。

全国規模の「二がん」スクリーニング拡大

「二がん」プログラムは2024年に35~64歳の対象女性の51.5%をカバーし、世界最大の組織的乳がんスクリーニングイニシアチブとして位置づけられています。政策立案者は2030年までに70%のカバレッジを目指しており、省の保健局がマンモグラフィー設備の拡充、人材育成、データインフラへの資金を配分するよう促しています。都市部65%対農村部48.2%というカバレッジ格差が、モバイル車両とテレラジオロジーソリューションの調達を推進し、そのギャップを埋めています。広東省などでは2023年に25,444件の新規症例が予測されており、高負荷の大都市圏における高性能システムへの集中的な需要を触媒しています。持続的な政府資金が中国マンモグラフィー市場における安定した長期パイプラインを支えています。

第III類病院におけるAI搭載CAD導入

臨床研究では、AI支援CADが乳房病変検出において91.5%の感度と96.3%の特異度を達成し、希少な放射線科医を複雑な読影に集中させられることが示されています。第1層病院が導入をリードしているのは、国内AIベンダーとの連携に必要なデータ管理能力、PACS統合、および研究開発連携を有しているためです。DeepSeek AIは現在約100施設で稼働しており、既存の画像アーカイブシステムを補完するスケーラブルな展開を実証しています。2023年以降、60件を超えるAI証明書に対する国家薬品監督管理局(NMPA)のファストトラック承認が商業化サイクルを短縮し、AIイノベーターが中国マンモグラフィー市場に迅速に参入できるようにしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの(概算)%インパクト | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 放射線被ばくリスクの認知 | -1.4% | 国全体、農村部でのインパクトが大きい | 中期(2~4年) |

| 都市大都市圏以外における不十分な保険償還 | -2.1% | 農村部および第3層・第4層都市 | 長期(4年以上) |

| 超音波代替品に対する高い初期投資コスト | -1.8% | 第2層・第3層都市および農村部の病院 | 中期(2~4年) |

| NMPAによる厳格な国内コンテンツ現地化割当 | -1.2% | 国全体、国際ブランドに影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

放射線被ばくリスクの認知

研究によれば、放射線に対する恐怖はスクリーニング参加への主要な抑止要因であり続けており、特にヘルスリテラシーが限られている地域でその傾向が顕著です。ソーシャルメディア上の誤情報が懐疑心を増幅させており、低線量プロトコルを説明し累積的な安全記録を強調する体系的な啓発キャンペーンが必要とされています。メーカーは従来のシステムに比べて放射線量を半減させる合成2Dイメージングを推進することで懸念を緩和しています。プライマリケア提供者への継続的な専門家教育と地域女性団体との連携が、不安を抱えるコミュニティにおけるマンモグラフィーの正常化を促進し、中国マンモグラフィー市場における受診率を着実に向上させています。

都市大都市圏以外における不十分な保険償還

農村部の住民は、公的保険制度が都市中心部を優先するため、多くの場合より高い自己負担コストを強いられており、下位層病院での機器使用率を阻害しています。[2]Yan Zhou、「乳がんスクリーニングに関する知識、態度、実践」、Scientific Reports、nature.comクリニックはマンモグラフィー投資を正当化する検査量の閾値を満たすことに苦慮する場合があり、それにより人口が分散した省での普及が遅れています。国家医療保障局の改革では補助金の拡充が提案されていますが、展開のスケジュールは依然として不透明です。ベンダーはリースモデルや検査ごとの支払い契約を提供することで資本障壁を低減しています。しかしながら、構造的な償還格差は中国マンモグラフィー市場の遠隔地セグメントにおける成長潜在力を引き続き抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:デジタルプラットフォームがリーダーシップを固める

デジタルシステムは2025年の中国マンモグラフィー市場シェアの70.68%を占め、三次・二次病院における全視野デジタルおよびDBT技術の優位性を裏付けています。高速画像取得、クラウドアーカイブ、およびAIベースのCADワークフローとのシームレスな統合がその魅力を支えています。アナログユニットは予算制約のある農村部センターのみで継続使用されていますが、VBPが価格差を縮小するにつれて調達が減少しています。乳房トモシンセシスが成長を牽引しており、2031年まで11.73%のCAGRが見込まれており、高濃度乳房の母集団における優れた感度と有利な費用対効果プロファイルに支えられています。

スクリーニングの枠を超えて、定位生検アタッチメントとコントラスト強調モジュールがプラットフォームの有用性を拡大し、処置ベースの償還による増分収益を提供しています。メーカーはソフトウェアアップグレードをサービスとしてのソフトウェアとしてバンドルし、顧客が最新の診断機能を維持しながら経常収益を確保しています。これらのトレンドにより、デジタルシステムは当面の間、中国マンモグラフィー市場規模の礎として確固たる地位を築いています。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:病院が市場を支配しつつ専門クリニックが急成長

病院は2025年の中国マンモグラフィー市場規模の49.76%を占め、定着した紹介患者の流れ、腫瘍科との統合、および資格を持つ放射線科スタッフの水準を反映しています。第III類機関は容量、冗長性、および研究要件のバランスを取るために複数ベンダーの機器を導入しています。一方、乳房専門クリニックは2031年まで11.99%のCAGRで最も急速な成長を記録しており、当日診断、パーソナライズドケア、および専門的な患者体験への需要に牽引されています。

診断画像センターは中規模都市のギャップを埋め、病院の待ち時間なしにアクセスしやすくかつ専門的なサービスを提供しています。省の補助金に支援されたモバイルユニットは、スクリーニング量が歴史的に固定設置を正当化するには低すぎたフロンティア県にまでリーチを拡大しています。総合的に見て、この多様なエンドユーザー構成が全体的な普及を広げ、中国マンモグラフィー市場の長期的な拡大を支えています。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

地理的分析

地域パターンは中国の経済地理を反映しています。京津冀、長江デルタ、珠江デルタを含む第1層クラスターは、高密度な患者数、強い購買力、および学術・臨床連携により、ハイエンドのデジタルおよびDBTユニットの大部分を擁しています。都市部の施設はAIアルゴリズムを日常的に統合し、多施設試験に参加することで、技術的リーダーシップを強化し、全国的な調達ベンチマークを形成しています。

中部および西部省では、国家資金による社会基盤整備プログラムと農村部の医療補助金の重点化により、より高い成長率を経験しています。これらの地域における年間機器入札は2025年上半期に74%増加しており、需要の地理的な再均衡を示しています。それにもかかわらず、利用率は沿岸部のハブより低いままであり、予測期間中に成熟していく潜在的な容量があることを示唆しています。

モバイルスクリーニング戦略が地理的格差を緩和しています。低線量デジタル検出器とクラウドベースのAIトリアージを搭載した政府支援の機器がローテーションスケジュールで町村を巡回し、参加率のギャップを縮小しています。初期のエビデンスでは、固定センターと同等の検出率が示されており、このモデルの臨床有効性が検証されています。総合的に見て、地理的なダイナミクスは富裕な大都市圏への集中と医療が行き届いていない内陸部への分散の両方を強化し、中国マンモグラフィー市場全体にわたる多様化した成長を持続させています。

競争環境

競争は技術的リーダーシップ、VBPへの耐性、および現地化コンプライアンスを中心に展開されています。Hologic、Siemens Healthineers、およびGE HealthCareは、高度なAI統合、エルゴノミクスに配慮した患者デザイン、およびグローバルサービスフットプリントにより、プレミアムポジショニングを維持しています。国内の挑戦者であるUnited Imaging Healthcare、Mindray、およびNeusoft Medical Systemsは、価格の機動性、NMPAファストトラック承認、および国内コンテンツへの政府優先措置を活用しています。

戦略的アライアンスが差別化を強化しています。HologicとSiemens Healthineersはイノベーションを加速するために検出器技術を共有し、一方PhilipsはCHISONと提携して中間層病院向けの乳房画像診断ソリューションを共同開発しています。DeepwiseやRadNetなどのAIソフトウェアベンダーは、取得と解釈を組み合わせたターンキーソリューションを提供するためにOEMハードウェアにアルゴリズムを組み込んでいます。VBPは全国規模でスケールアップできるサプライヤーを優遇しており、これにより大手国内ブランドの交渉力が向上しています。

現地化割当は国内コンテンツ比率の引き上げを義務付けており、多国籍企業に対して国内生産の拡大または合弁事業への参入を促しています。迅速に対応した企業は市場アクセスを保護しており、対応が遅れた企業は調達から排除されるリスクに直面しています。AIがテーブルステークスとなるにつれ、差別化はワークフローオーケストレーション、クラウドアナリティクス、およびライフタイムサービス経済学へとシフトしており、中国マンモグラフィー市場内の競争の次段階を形成しています。

中国マンモグラフィー産業リーダー

Carestream Health Inc.

GE Healthcare

Siemens Healthineers AG

Fujifilm Holdings Corporation

Koninklijke Philips NV

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Clairvo TechnologiesとShukun Technologyという中国企業が、マンモグラフィーを含むマルチモダリティ画像AIを日本全国に展開するための包括的なパートナーシップを締結しました。

- 2024年11月:GE HealthCareがRadNetのSmartmammo AIワークフローをSenographe Pristinaプラットフォームに統合し、中国の乳房センター向けに配布しました。

- 2023年1月:Deepwise TechnologyのAIマンモグラフィースクリーニングソフトウェアが、中国における乳がん向けNMPA承認の初の人工知能デバイスとなりました。

中国マンモグラフィー市場レポートの調査範囲

マンモグラフィーとは、乳房組織をスクリーニングして悪性腫瘍の有無を確認するために使用される標準的な診断・スクリーニング技術を指します。マンモグラフィーでは、腫瘍を特定するために低周波X線が乳房を通過します。

中国マンモグラフィー市場は、製品タイプ(デジタルシステム、アナログシステム、乳房トモシンセシス、その他の製品タイプ)およびエンドユーザー(病院、専門クリニック、診断センター)別に分類されています。

レポートは上記セグメントについて価値(USD)を提供します。

| デジタルシステム |

| アナログシステム |

| 乳房トモシンセシス(3D) |

| その他(例:定位生検ユニット) |

| 病院 |

| 乳房専門クリニック |

| 診断画像センター |

| モバイルスクリーニングユニット |

| 製品タイプ別 | デジタルシステム |

| アナログシステム | |

| 乳房トモシンセシス(3D) | |

| その他(例:定位生検ユニット) | |

| エンドユーザー別 | 病院 |

| 乳房専門クリニック | |

| 診断画像センター | |

| モバイルスクリーニングユニット |

レポートで回答される主要な質問

中国マンモグラフィー市場の規模はどのくらいですか?

中国マンモグラフィー市場規模は2026年にUSD 1億4,976万に達し、11.03%のCAGRで成長して2031年にはUSD 2億5,255万に達する見込みです。

中国における乳房トモシンセシスの導入はどのくらいの速さで成長していますか?

乳房トモシンセシスシステムは2026年から2031年にかけて11.73%のCAGRを達成すると予測されており、製品カテゴリーの中で最も高い成長率です。

中国マンモグラフィー市場における主要プレーヤーは誰ですか?

Carestream Health Inc.、GE Healthcare、Siemens Healthineers AG、Fujifilm Holdings Corporation、およびKoninklijke Philips NVが中国マンモグラフィー市場で事業を展開する主要企業です。

機器需要に最も貢献しているエンドユーザーセグメントはどれですか?

病院は統合された腫瘍科サービスと高い患者スループットに牽引され、年間収益の49.76%を占めています。

最終更新日: