中国生命保険・非生命保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

| 市場規模 (2026) | 0.91 兆米ドル |

| 市場規模 (2031) | 1.42 兆米ドル |

| 成長率 (2026 - 2031) | 9.30% CAGR |

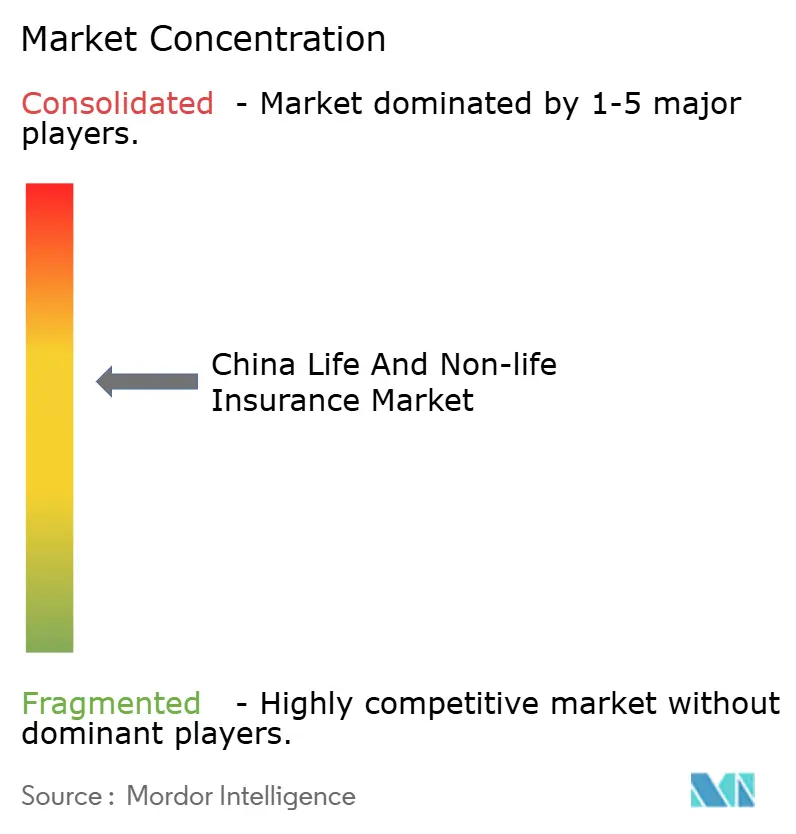

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国生命保険・非生命保険市場分析

中国生命保険・非生命保険市場は2026年に9,100億米ドルに達し、2031年までに1兆4,200億米ドルに拡大する見込みであり、CAGRは9.3%を反映しており、中国生命保険・非生命保険市場規模は予測期間を通じて着実に拡大し続けることを示しています。この加速は、高齢化する人口、継続的な都市化、製品設計・流通効率・引受精度を向上させる急速なデジタル化といった構造的な推進要因と一致しており、規制上の最低水準を大幅に上回るセクターのソルベンシーによって支えられています。2025年における保険金・給付金の増加、新規契約件数の増加、セクター資産の拡大は、生命保険・非生命保険の両分野にわたる堅調な事業モメンタムを裏付けています。大規模言語モデルの本番環境への導入は、パイロット段階から顧客サービス・引受・保険金請求における大規模活用へと移行しており、保険会社はサイクルタイムの短縮と単位コストの低減をもたらす顕著な効率化を報告しています。資本市場への参加とデータインフラを強化する政策イニシアチブは、中国生命保険・非生命保険市場における幅広い製品イノベーションをさらに可能にしています。

主要レポートのポイント

- 保険タイプ別では、2025年の中国生命保険・非生命保険市場規模において生命保険が56%の収益シェアをリードし、非生命保険は2031年にかけてCAGR 11.60%で拡大する見込みです。

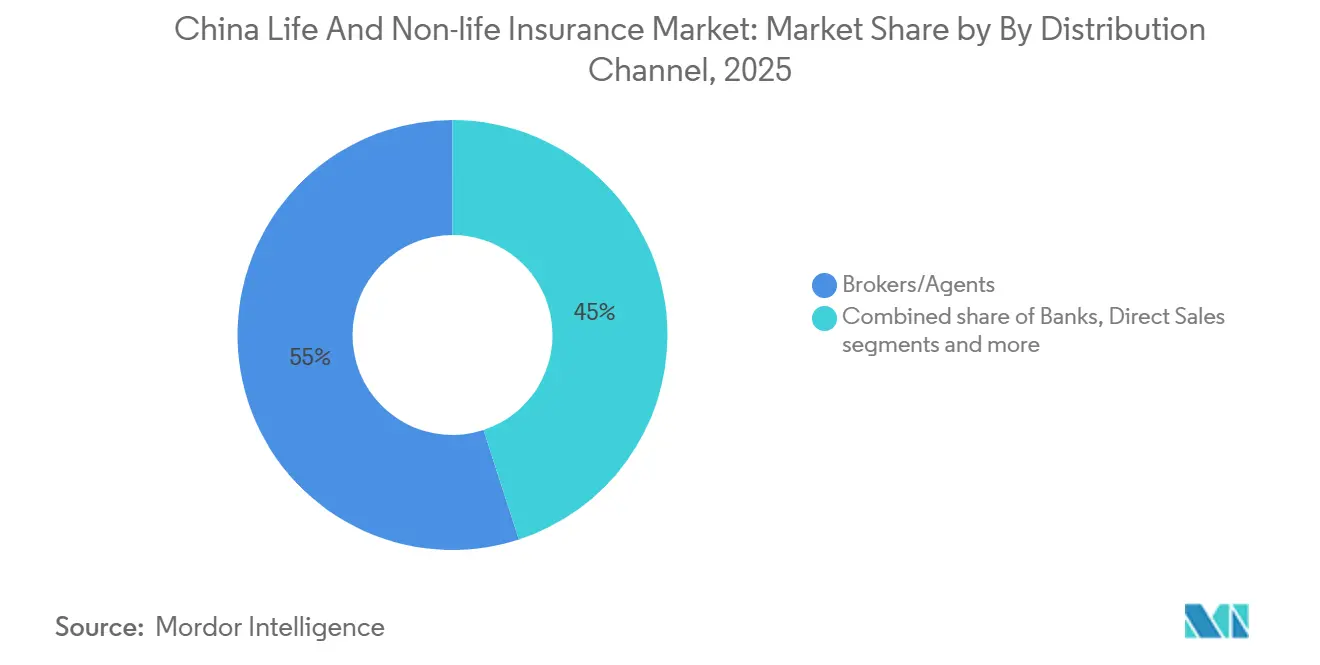

- 販売チャネル別では、2025年の中国生命保険・非生命保険市場シェアにおいてブローカー・代理店が55%を占め、その他チャネルは2031年にかけてCAGR 12.40%で最高の成長を記録すると予測されています。

- 顧客セグメント別では、2025年の中国生命保険・非生命保険市場規模においてリテールセグメントが68%のシェアを占め、2031年にかけてCAGR 10.80%で拡大しています。

- 中国生命保険・非生命保険市場は少数の大手保険会社が支配していますが、中規模・専門プレーヤーが競争・成長するための相当な市場シェアが依然として存在します。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国生命保険・非生命保険市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 可処分所得の増加と中間層の拡大 | +2.1% | 全国、特に第1・第2層都市に集中 | 中期(2〜4年) |

| 高齢化人口が生命保険・退職・年金・健康保険需要を牽引 | +2.5% | 全国、特に東部省で顕著 | 長期(4年以上) |

| パンデミック後のリスク意識の高まり | +1.3% | 世界的、都市部中国がリードして普及 | 短期(2年以内) |

| 都市化とサービス不足市場への浸透 | +1.6% | 農村部および第3・第4層都市、西部地域 | 中期(2〜4年) |

| 政策支援、規制改革、金融包摂 | +1.2% | 全国 | 長期(4年以上) |

| デジタル化、インシュアテック導入、高度分析 | +1.8% | 全国、上海・北京・広東での早期成果 | 短〜中期 |

| 情報源: Mordor Intelligence | |||

可処分所得の増加と中間層の拡大が需要を押し上げ

家計の可処分所得の着実な増加と社会的セーフティネットの拡充に向けた継続的な取り組みが、特に都市部の中間所得層の消費者を中心に、保障・貯蓄商品への需要を拡大しています。2025年には基本医療保険のカバレッジがほぼ全国民に及び、民間保険会社が家計の財務的保護を強化する補完的な健康・重大疾病商品を設計するための基盤を提供しています。生命保険会社は、バンカシュアランスにおける実行力の強化と高マージン商品ミックスを通じて新契約価値を増加させており、富の増加がリスクと貯蓄ニーズにわたるより高度な需要にどのように転換されるかを反映しています。規制措置は商品適合性と販売慣行を強化し、中国生命保険・非生命保険市場が拡大する中で消費者の信頼とチャネル生産性を支えています。顧客プロファイルが多様化するにつれ、大手既存企業はマルチチャネルモデルを活用して富裕層と大衆セグメントの両方にリーチしながら、デジタルオンボーディングとストレートスルー処理によって単位コストを抑制しています。2025年の保険証券発行と保険料収入におけるセクター全体のモメンタムは、所得の増加が中国生命保険・非生命保険市場における生命保険・健康保険・傷害保険の各分野での商品普及に転換されているという見方を支持しています。

高齢化人口が生命保険・退職・年金・健康保険商品の成長を牽引

高齢化する人口動態プロファイルが商品設計と準備金戦略を再形成しており、保険会社が長寿リスクに対応した引受・価格設定を適応させる中で、長期介護・年金・健康特約が普及しています。国家レベルの長期介護プログラムと強化された医療保障は、高齢者の自己負担リスクに対処する商業的ソリューションの基盤を提供し、特約・補完的保障への民間需要を喚起しています。第14次五カ年計画期間中に商業年金・健康保険準備金が拡大し、民間資本が退職保障と慢性疾患保護において果たす深化した役割を反映しています[1]国家金融監督管理総局、「第14次五カ年計画の高品質な成果の実現に関する記者会見」、国家金融監督管理総局、nfra.gov.cn。保険会社は、退職コミュニティや健康管理プラットフォームを含む、金融とサービスを融合させたシニアエコシステムに投資し、継続率と顧客生涯価値を向上させています。これらの「保険プラス」モデルは、スクリーニング・慢性疾患管理・居住型ケアを保険契約の構造に統合し、マージンの回復力を支えるサービス主導の差別化を生み出しています。人口動態の追い風は東部省で最も顕著ですが、中国生命保険・非生命保険市場では高齢者コホートの引受が拡大するにつれ、より広範な全国的普及が見られます。

パンデミック後のリスク意識の高まりが健康・生命・傷害保険の普及を促進

パンデミック期間以降の健康・死亡リスクへの意識の高まりが、特に都市部の専門職を中心に、健康・生命・傷害保険への需要を強化しています。公的償還の対象外となる革新的な治療法の商業的保障を奨励する規制イニシアチブが、民間健康保険会社に新たな商品カテゴリーを創出し、潜在的な保障範囲を拡大しています。デジタルファーストの保険会社と既存企業は引受・保険金請求における自動化を拡大しており、購入・サービスの摩擦を低減しながらリスク選択を改善しています。中国最大のデジタルネイティブプレーヤーは、コアAIプラットフォームで大規模なスループットを報告しており、中国生命保険・非生命保険市場における顧客サービスとストレートスルー保険証券発行の両方を大規模に支援しています。保険金請求活動の増加・商品範囲の拡大・自動化率の向上の組み合わせは、リスク意識が健康関連分野にわたる持続的な保険料成長に転換されていることを示しています。これらの商品が成熟するにつれ、より長期の生命保険・年金商品へのクロスセルが複数分野のエンゲージメントと継続率を強化しています。

都市化と未開拓の都市・農村保険市場への拡大

都市化は、人口移動とインフラ投資が保険意識と購買力を高める中、内陸部および下位層都市における保険料成長を引き続き支えています。主要な外資系・合弁保険会社は新たな省の市場に拡大し、数百万人の潜在顧客を追加するとともに、飽和した沿岸都市圏を超えた多様化を図っています。大手国内既存企業は、広範な支店ネットワークとパートナーシップを活用して物理的リスクが依然として高い農村地域に保障を提供し、農業・財産・賠償責任保障を農村部で深化させています。巨大災害・農業スキームは所得の安定性を向上させ、農村世帯における保険普及を支援し、中国生命保険・非生命保険市場において時間をかけてより広範な保障へのオンランプを創出しています。これらの取り組みは、流通密度と商品認知度が遅れていた市場での普及率を高めながら、保険会社の地理的集中リスクを低減するのに役立っています。その結果、中部・西部地域からの貢献をますます反映した保険料成長を伴う、より均衡のとれた全国的なフットプリントが実現しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マクロ経済の不確実性と所得圧力 | -0.9% | 全国、輸出依存度の高い省がより影響を受けやすい | 短〜中期 |

| 低金利と投資の変動性 | -0.7% | 全国 | 中期(2〜4年) |

| より厳格なソルベンシー・資本・行為規制 | -0.4% | 全国 | 長期(4年以上) |

| 保証型商品に対する規制上の制限と自動車保険の価格規制 | -0.5% | 全国、第1層都市での自動車保険規制 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

マクロ経済の不確実性と所得圧力が保険の手頃さと需要を制限

不動産セクターのストレス・外需の軟化・慎重な家計センチメントからのマクロ経済の逆風は、裁量的分野における保険料成長を鈍化させ、代理店主導の販売モデルに圧力をかける可能性があります。2026年の医療保障に対する政府の資金配分は、手頃さが制約されている場合に公的支援が民間保障能力を補完しなければならないという認識を反映しています。大手既存企業は、低成長環境において所得を安定させ継続率を向上させる長期の定期払い商品に傾斜しています。2025年においても新規保険証券の発行とセクター総資産は拡大しましたが、特定のコホートにおける更新モメンタムは中間・下位中間層家計の予算への圧力と一致して緩和しました。販売部隊の合理化は、保険会社が持続可能な成長を支えるために生産性・デジタルオンボーディング・コンプライアンスに注力する中、2024年から2025年にかけて継続しました。全体的な影響は、保険会社が量よりも質を優先する中、中国生命保険・非生命保険市場における回復力はあるものの、より選択的な成長です。

低金利と投資の変動性が生命保険会社の収益性を圧迫

持続的に低い国債利回りは資産収益を圧縮し、レガシーの保証ブロックのスプレッドを縮小させ、資産・負債のデュレーションマッチングと商品の再価格設定の重要性を高めています。死亡率表の更新と前提条件の変更が価格設定と準備金積立に影響を与えており、一部の保険会社は報告された新契約価値を圧迫する長期投資収益率の前提条件の引き下げを示しています。規制当局は2025年に保険資金による金投資を許可するパイロットを開始し、金利リスクを管理できる多様化した手段への開放性を示しました。主要な保険会社は長期国債への配分を増加させ、洗練されたポートフォリオ構築の一環として戦略的セクター・医療・インフラへのアクセスのためのプライベートファンドを立ち上げました。2024年・2025年には株式市場の回復に伴い複数の大手既存企業の投資収益が改善しましたが、構造的な利回りの逆風は生命保険の収益性にとって引き続き懸念事項です。参加型・保障重視型・資産担保型ソリューションへの商品ミックスのシフトは、中国生命保険・非生命保険市場が金利サイクルを乗り越える中でマージンリスクのバランスを取るのに役立っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

保険タイプ別:新エネルギー車とデジタル化の触媒の中で非生命保険セグメントが勢いを増す

2025年に生命保険が56%のシェアを占め、非生命保険は2031年にかけて11.60%で拡大する見込みであり、財産・賠償責任分野が加速する中で中国生命保険・非生命保険市場規模が再均衡する余地があることを示しています。この乖離は、デジタルチャネルからの健康・傷害保険の普及拡大と、自動車・賠償責任分野における新たなカテゴリーの拡大を反映しています。損害保険会社は自動車・健康関連の短期商品で強いスループットを報告しており、農村・農業分野が地域ポートフォリオにおける安定化の役割を果たしています。主要な保険会社は、取引量が増加する中でもコンバインドレシオを改善するために、AIとデータ主導のツールで引受・価格設定・サービスモデルを強化しました。保険金請求処理と不正検出の継続的な改善、および価格規律を洗練させる規制イニシアチブとともに、中国生命保険・非生命保険市場が拡大し続ける中で非生命保険の収益性を支えています。

生命保険フランチャイズはますます多様化しており、金利の逆風にもかかわらず高マージンの保障型・参加型商品が新契約価値を向上させています。大手既存企業は、代理店生産性の向上と大衆富裕層顧客へのアクセスを高めるバンカシュアランス実行力の改善に支えられ、新契約価値の成長を報告しました。非生命保険セグメントは、テレマティクス・分析・迅速な保険金解決によって強化された自動車保険の規模と進化するリスク管理慣行から恩恵を受けました。損害保険リーダーは農業・巨大災害スキームにおいて的を絞った戦略を展開し、社会的回復力と家計所得の安定性を強化し、それが広範な保険普及を支えています。生命保険・非生命保険の成長ベクトルの相互作用が、中国生命保険・非生命保険市場における均衡のとれた拡大に貢献しています。

顧客セグメント別:リテールの優位性が中間層の志向とデジタルオンボーディングを反映

2025年にリテール顧客が68%のシェアを占め、2031年にかけて10.80%で成長する見込みであり、中国生命保険・非生命保険市場規模のリテール部分は予測期間を通じて法人分野よりも速く拡大することを意味しています。リテールの規模は、より良い適合性プロセスとデジタルセルフサービスの普及から恩恵を受けた生命保険・健康保険・個人傷害商品によって支えられています。大手既存企業は複数商品を持つ世帯における高い継続率と、オンボーディングと保険金決済を標準化するアプリベースのサービスの利用増加を報告しています。ストレートスルー処理率が上昇し、テレ引受が成熟するにつれ、代理店人員の比例的な拡大なしにリテールのコンバージョンが改善し、中国生命保険・非生命保険業界における流通コスト管理を支えています。法人セグメントは、リスクエンジニアリングとESG連動サービスが提供を差別化する団体健康・財産・賠償責任保障において引き続き重要です。

マルチラインモデルは、エンゲージメントと継続率を高めるウェルネス・高齢者ケア・ファイナンシャルプランニングサービスを束ねる保険会社として拡大しています。健康・シニアケアエコシステムは現在、主要グループの新契約価値の重要な貢献者となっており、年金・重大疾病へのクロスセルの可能性を強化しています。法人顧客は、業務上・規制上の要求に対応する中で、リスクモニタリングやサステナビリティ連動リスクソリューションなどの付加価値サービスを採用しています。これらのダイナミクスにより、リテールがリーダーシップの地位を維持しながら、法人がリスク移転を超えた保険会社との戦略的関係を深めることができます。これらが合わさって、サイクルを通じた中国生命保険・非生命保険市場の安定した基盤を生み出しています。

販売チャネル別:直接・デジタルチャネルが従来のブローカー・代理店モデルを破壊

2025年にブローカー・代理店が保険料の55%のシェアを獲得し、直接デジタルプラットフォームとバンカシュアランスを含むその他チャネルは2031年にかけて12.40%の成長率で拡大する見込みであり、デジタル・直接チャネルからの中国生命保険・非生命保険市場規模は従来の代理店よりも速く増加することを示唆しています。代理店の生産性は、人員数が品質基準に合わせて調整される中でも、AIを活用したトレーニングとリード優先順位付けにより主要な保険会社で改善し続けています。バンカシュアランスは、保険会社と銀行がパートナーシップを洗練させ、高付加価値商品に注力し、サービスとコンプライアンスを中心にインセンティブを整合させる中で復活を遂げています。消費者直接プラットフォームは標準化された商品を拡大し、リスクデータと顧客行動インサイトを価格設定に迅速に統合できる迅速なイテレーションを可能にしています。その結果、中国生命保険・非生命保険市場における顧客のアクセスを高め摩擦を低減する、より均衡のとれたオムニチャネルの状況が生まれています。

デジタルオンボーディングとセルフサービスは発行までの時間を改善しエラーを低減し、顧客体験とコンプライアンス成果を向上させています。大手既存企業のアプリエコシステムは、大規模で安定したサービスレベルを支える高い自動化率で引受と保険契約管理を可能にしています。オンラインチャネルがシェアを獲得するにつれ、保険会社はより高いコンバージョンと継続率に転換する分析・実験・ユーザーエクスペリエンスデザインに投資しています。銀行は、より広範な資産管理の旅の中に保障・退職ソリューションを位置付けることで関係を深め、複数の大手グループでバンカシュアランスからの新契約価値の貢献を高めています。時間の経過とともに、流通ミックスは直接デジタルと銀行パートナーからのより大きな貢献を反映し、代理店は中国生命保険・非生命保険市場における複雑な生命保険販売の中心であり続けます。

地理的分析

広東・浙江・上海・北京を含む東部沿岸省は、集中した富・密な流通・強力なデジタルインフラに支えられ、2025年においても全国保険料の大部分のシェアを占め続けています。保険会社資金に関連する資本市場活動も上海・深圳に集中しており、商品設計と投資戦略を支える金融・技術エコシステムを強化しています。重大疾病保険と長期介護プログラムは2025年までに大部分の人口に到達し、より広範な展開の前に富裕な自治体でパイロットプログラムがより普及しています。これらの要因が合わさって、中国生命保険・非生命保険市場において家計の財務計画の高度化が進む第1層都市での複雑な生命保険商品・重大疾病保障・サイバー賠償責任ソリューションを後押ししています。2025年の規制当局のコミュニケーションは、長期保証を支える強固なセクターのソルベンシーと増大する準備金を確認しました。地理的パターンは、商品の高度化とサービス基準のベンチマーク設定における沿岸ハブの役割を強調しています。

四川・重慶・河南・湖北・安徽・湖南・陝西などの中部・西部地域は、都市化と産業高度化が中間所得コホートを拡大する中、低い基盤から速い成長を記録しています。多国籍保険会社による新たな地域展開が実質的な潜在顧客人口を追加し、これらの省における競争の激化をもたらしています。大手国内既存企業は農業・巨大災害プログラムを拡大し、インフラとサプライチェーンが発展する中で農村地域の家計所得を安定させ保険普及を促進しています。中国生命保険・非生命保険市場は、流通ネットワークが浸透し商品認知度が向上するにつれ、内陸部の保険料貢献の着実な増加を見せています。技術・製造クラスターを持つ省都では、包括的な保障と資産連動型生命保険商品への強い需要が見られます。この再均衡は、2026年以降の地域間でより均等な成長プロファイルを支えています。

粤港澳大湾区などの南部クラスターはイノベーションとクロスボーダー金融において引き続き重要であり、全国的な商品開発とリスク管理慣行に影響を与えています。2025年に上海を国際金融センターとして支援するための規制行動計画と、セクターの強固なソルベンシーおよび資産成長は、資本市場とのさらなる統合に向けたシステムの準備態勢を強調しています。中国生命保険・非生命保険市場は、保険会社がより深い投資機会と再保険能力にアクセスし、それが商品保証と価格安定性を支えることで、これらのイニシアチブから恩恵を受けています。沿岸部の高度化と内陸部のキャッチアップの組み合わせは、成熟したハブでは保険料成長が緩和し、未開拓市場では加速することを示唆しています。進化する地理的フットプリントは、2031年にかけて流通・商品・サービスの優先事項を形成する上での地域エコシステムの役割を高めています。これらのダイナミクスは、中国生命保険・非生命保険市場がマクロ・人口動態サイクルを通じて成長とリスクのバランスを取るのに役立っています。

競争環境

市場集中度は中程度であり、生命保険・損害保険の上位既存企業が相当ではあるが支配的ではない合計シェアを占めており、中堅・専門プレーヤーに余地を残しています。中国人寿は2024年に利益の急成長を報告し、内包価値と総資産が増加し、長期保障・年金商品を支えるバランスシートの強さを強調しています[2]China Life Insurance Company Limited、「2024年年次報告書」、HKEXnews、hkexnews.hk。平安は生命保険・健康保険からの投資利回りの向上と新契約価値の成長、および損害保険における引受パフォーマンスの改善を達成しました。PICCグループは、保険金請求管理に組み込まれたデータとAIツールに支えられ、損害保険の保険料と引受収益性においてリーダーシップを維持しました[3]PICC Property and Casualty、「2024年年次決算 PICC P&C」、PICC P&C、property.picc.com。これらの特性が組み合わさって、中国生命保険・非生命保険市場において規模・オムニチャネルリーチ・技術成熟度が決定的となる競争フィールドを定義しています。

戦略はエコシステムとサービス統合に傾斜しています。平安の健康・シニアケアに焦点を当てた統合金融は、複数商品の浸透を高め、約2億5,000万人の顧客基盤にわたる継続率を強化し、AIサービス担当者がサービス量の大部分を処理しています[4]Ping An Insurance、「2024年12月31日終了年度の監査済み決算」、HKEXnews、hkexnews.hk。中国人寿とCPICは、生命保険契約を包み込み保険金請求を超えたエンゲージメントを延長するシニアケア・ウェルネス連動サービスの拡大を継続しており、継続率とクロスセルを支えています。損害保険リーダーはリスクエンジニアリング・テレマティクス・分析を活用して自動車保険のロスレシオを改善し、データの幅が向上するにつれ健康・賠償責任分野の価格設定を調整しています。これらの動きは全体として、中国生命保険・非生命保険市場における顧客生涯価値を強化する成果ベースのサービス約束に向けた競争シフトを反映しています。

中堅・専門保険会社はデジタル流通と自動化を拡大し、コストギャップを縮小してニッチリスクに対応しています。衆安のクラウドネイティブモデルが大規模な物理ネットワークなしに引受の規模とスピードを提供することを示す引受の自動化とボット対応サービスが実証されています。AIA は選択的な省のフットプリントを拡大し続け、包括的な保障と資産ソリューションで富裕層顧客コホートをターゲットにしたプレミア代理店モデルを通じて高いマージンを維持しています。再保険能力は、中国再保険が国際的に活動する保険グループとして指定されることで強化されており、より広範な中国生命保険・非生命保険市場に恩恵をもたらす監督とグローバル統合を深めています。これらの例は、差別化が今やデジタル実行・地理的精度・バランスシートの強さにかかっていることを示しています。

中国生命保険・非生命保険業界リーダー

People's Insurance Co. of China (PICC)

China Life Insurance Co. Ltd.

Ping An Insurance (Group) Co. of China Ltd.

China Pacific Insurance (CPIC)

New China Life Insurance Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:国家金融監督管理総局(NFRA)が中国再保険グループを国際的に活動する保険グループに指定し、システム上重要な保険会社の監督を強化しました。

- 2025年2月:NFRAが保険資金による金投資を許可するパイロットプログラムを開始し、資産・負債管理の強化と金利リスクの管理を図りました。

- 2025年6月:新華人寿保険有限公司が杭州銀行股份有限公司の5.45%の株式持分の取得を完了し、投資ポートフォリオのより広範な戦略的多様化の一環として約3億2,960万株を購入しました。

- 2025年11月:新華人寿保険が「新華康」健康管理サービスブランドと「康護無憂」介護保険商品を発売し、エンドツーエンドの健康管理ソリューションを提供する統合「保険+健康サービス」エコシステムへの転換を示しました。

中国生命保険・非生命保険市場レポートの範囲

生命保険・非生命保険市場は、長期的な財務的保護と貯蓄を提供する生命保険商品と、健康・財産・自動車・賠償責任損失を含む短期リスクに対応する非生命保険商品を包含しています。

中国生命保険・非生命保険市場レポートは、保険タイプ別(生命保険、非生命保険(自動車、健康、財産、賠償責任、その他))、顧客セグメント別(リテール、法人)、販売チャネル別(ブローカー・代理店、銀行、直接販売、その他チャネル)に区分されています。市場予測は金額ベースで提供されています。

| 生命保険 | |

| 非生命保険 | 自動車保険 |

| 健康保険 | |

| 財産保険 | |

| 賠償責任保険 | |

| その他の保険 |

| リテール |

| 法人 |

| ブローカー・代理店 |

| 銀行 |

| 直接販売 |

| その他チャネル |

| 保険タイプ別 | 生命保険 | |

| 非生命保険 | 自動車保険 | |

| 健康保険 | ||

| 財産保険 | ||

| 賠償責任保険 | ||

| その他の保険 | ||

| 顧客セグメント別 | リテール | |

| 法人 | ||

| 販売チャネル別 | ブローカー・代理店 | |

| 銀行 | ||

| 直接販売 | ||

| その他チャネル | ||

レポートで回答される主要な質問

中国生命保険・非生命保険市場の現在の規模と成長見通しは?

このセクターは2026年に9,100億米ドルに達し、人口動態の変化・都市化・デジタル化に支えられ、CAGRが9.3%で2031年までに1兆4,200億米ドルに達する見込みです。

中国の生命保険・非生命保険分野で最も速く拡大しているセグメントはどれですか?

非生命保険分野は2031年にかけて11.60%の成長率で最速となる見込みであり、リテール顧客とその他のデジタルチャネルもそれぞれ10.80%・12.40%で力強く成長しています。

ソルベンシーと資本条件は中国生命保険・非生命保険市場をどのように形成していますか?

セクターのソルベンシーは規制上の最低水準を大幅に上回っており、2025年の技術的調整により長期株式保有のリスク係数が引き下げられ、忍耐強い資本配分を支えています。

中国の保険会社の間でデジタル導入を促進しているものは何ですか?

保険会社の60%以上が少なくとも1つの大規模言語モデルベースのアプリケーションを本番環境で稼働させており、引受と保険契約管理におけるアプリベースの自動化が効率性と顧客体験を向上させています。

高齢化は中国の商品需要にどのような影響を与えていますか?

高齢化は長期介護・年金・健康特約への需要を高めており、保険会社はエンゲージメントと継続率を強化するためにシニアケア・ウェルネスサービスを統合しています。

成長パターンの形成において最も影響力のある地域はどこですか?

沿岸ハブが保険料シェアと商品の高度化を牽引し、中部・西部省は都市化と流通密度の上昇に伴い低い基盤から速い成長を記録しています。

最終更新日: