キャストアクリルシート市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 4.05 十億米ドル |

| 市場規模 (2031) | 5.39 十億米ドル |

| 成長率 (2026 - 2031) | 5.90% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるキャストアクリルシート市場分析

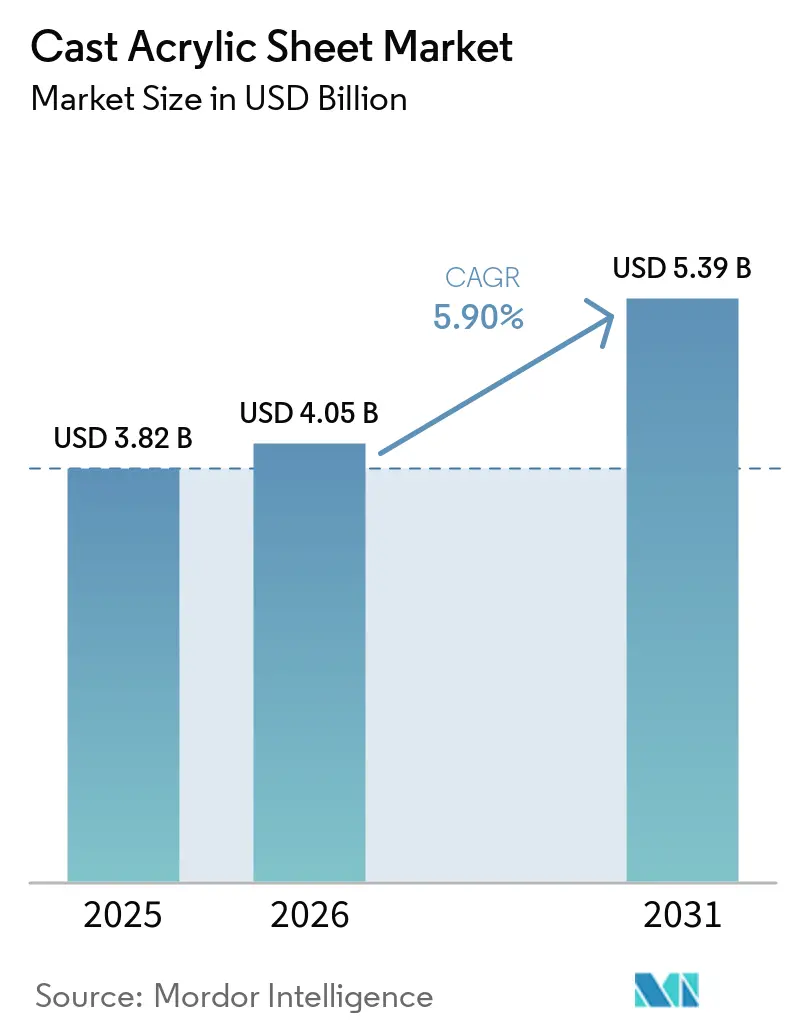

キャストアクリルシート市場規模は、2025年の38億2,000万USD、2026年の40億5,000万USDから2031年には53億9,000万USDへと拡大する見込みであり、2026年から2031年にかけてCAGR 5.90%を記録すると予測されます。販売時点(PoS)衛生インフラの拡充、建物一体型太陽光発電(BIPV)向け二次ガラス採用の急速な拡大、および高付加価値水産養殖への投資継続が、キャストアクリルシート市場の需要を牽引し続けています。生産者はバイオベースのMMA(メタクリル酸メチル)製造方法や化学的リサイクル原料の採用を進め、内包炭素フットプリントの削減と原料価格変動リスクの管理に取り組んでいます。耐衝撃改良型、UV遮断型、光拡散型などの特殊グレードは高価格を維持しており、マージン圧力の緩和に寄与しています。アジア太平洋地域における地域的な生産能力の拡大は、サプライチェーンの強靭性を高め、納期リードタイムの短縮に貢献しています。後方統合を進めるリーダー企業が原料調達を掌握し、複数地域にわたる生産拠点を運営しているため、競争環境は中程度の集中度を維持しています。一方、機動力のある地域専門メーカーは、受注から出荷までのサイクル短縮とカスタマイズされた表面処理によって市場シェアを拡大しています。

主要レポートのポイント

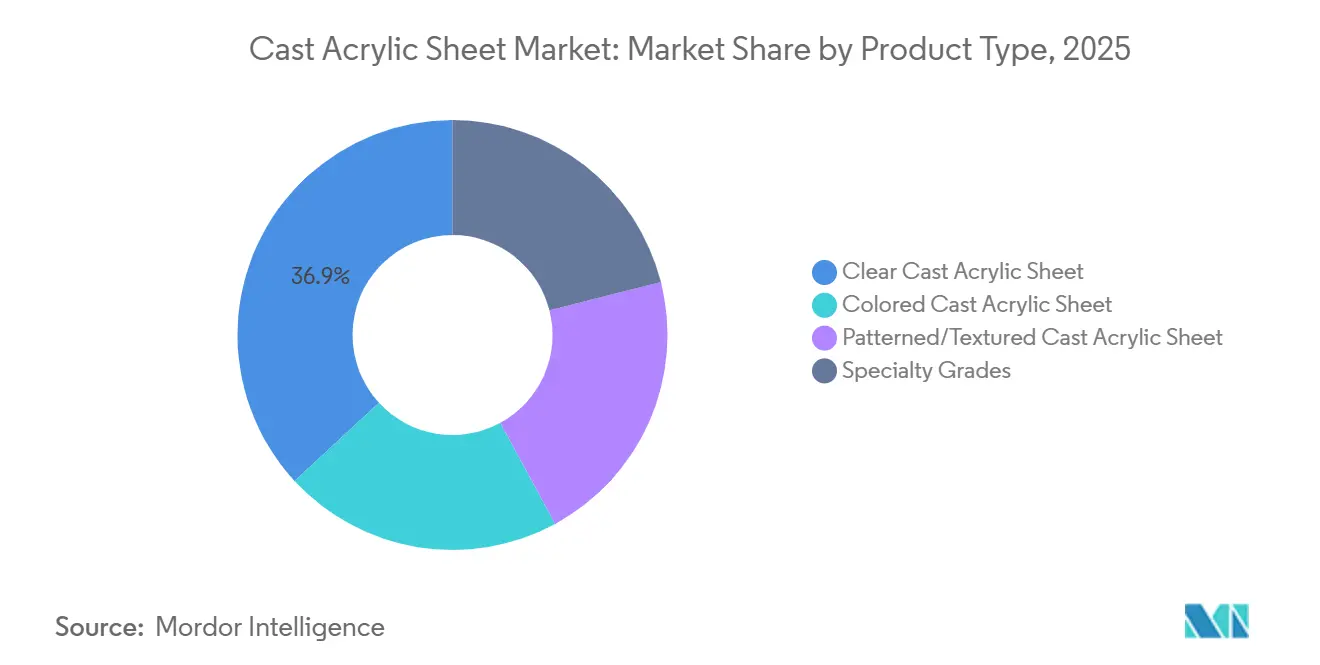

- 製品タイプ別では、クリアキャストアクリルシートが2025年のキャストアクリルシート市場シェアの36.87%を占め、特殊グレードは2031年にかけてCAGR 6.68%で成長しています。

- 厚み別では、5.1~10mmが2025年のキャストアクリルシート市場シェアの39.88%を占めて首位となり、20mm超(ブロック)は2031年にかけてCAGR 6.72%で成長する見込みです。

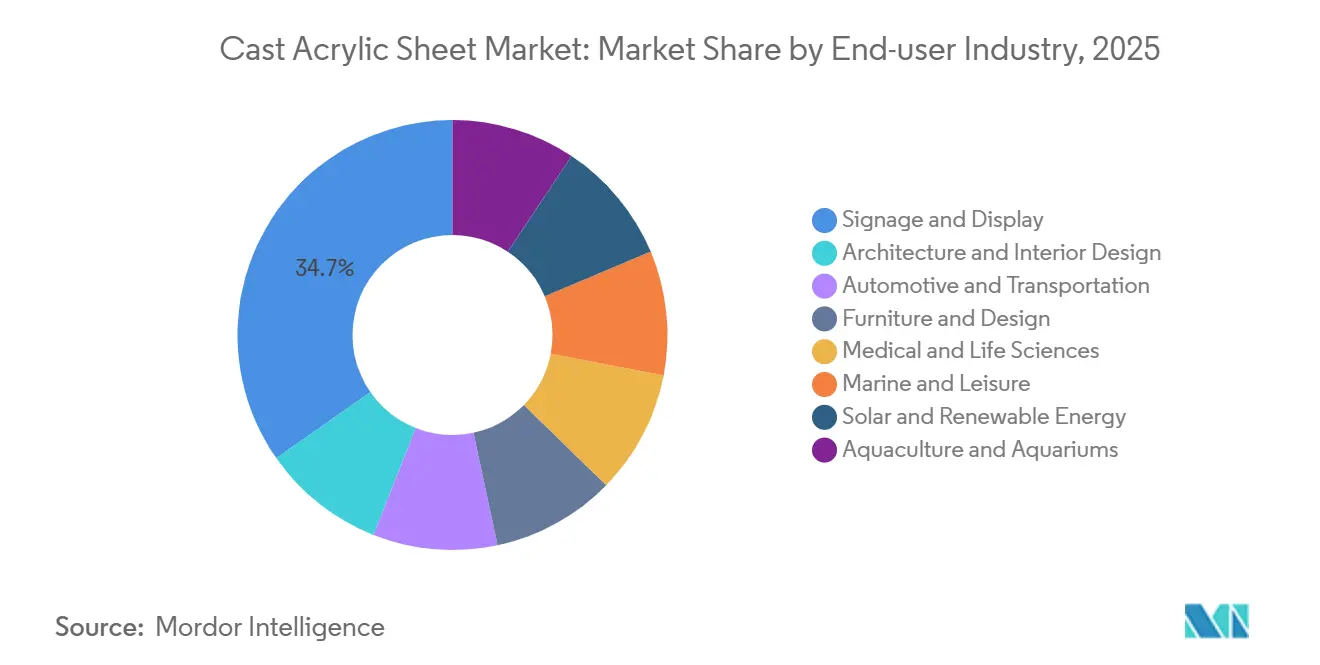

- エンドユーザー産業別では、サイネージ・ディスプレイが2025年のキャストアクリルシート市場シェアの34.69%を獲得し、建築・インテリアデザインは2031年にかけてCAGR 6.89%で拡大すると予測されています。

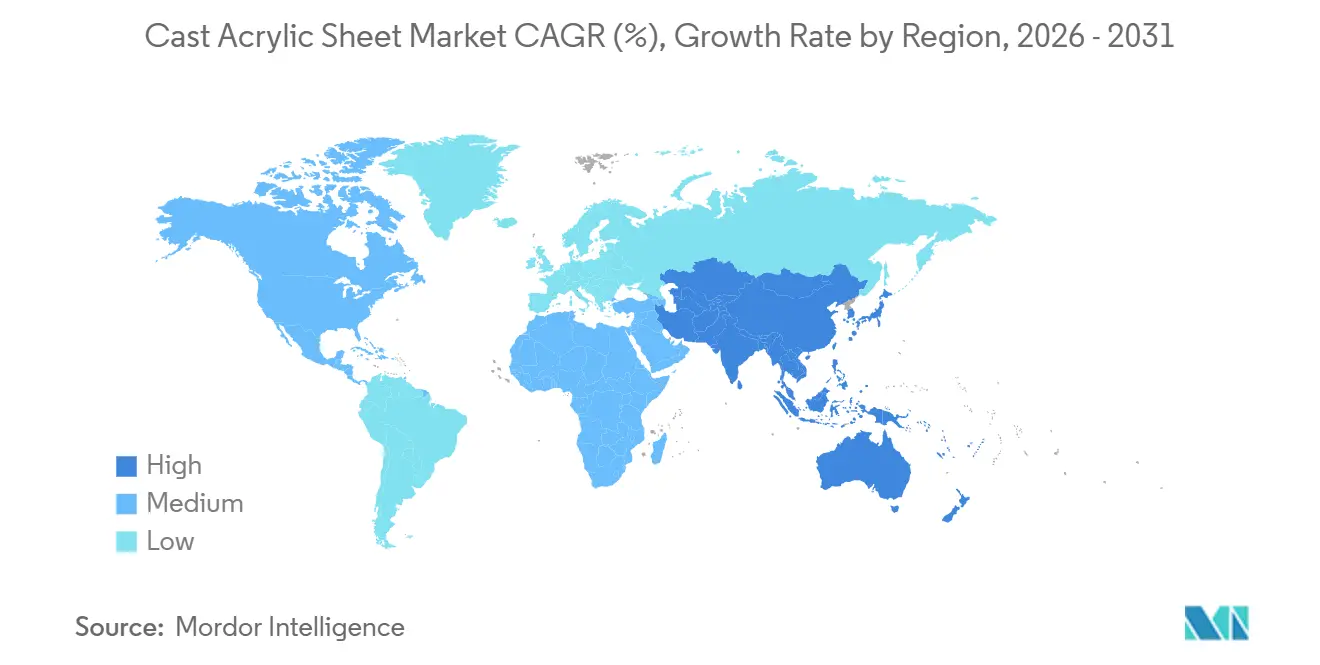

- 地域別では、アジア太平洋が2025年のキャストアクリルシート市場シェアの48.02%を占め、2031年にかけてCAGR 7.18%が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

キャストアクリルシート市場のドライバー影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイネージ・ディスプレイ用途における需要の増大 | +1.2% | アジア太平洋の都市部および北米の小売回廊に集中するグローバル市場 | 中期(2~4年) |

| 建設・自動車分野におけるガラス代替の拡大 | +0.9% | 北米、欧州、中国(グリーンビルディング規制および軽量化義務) | 長期(4年以上) |

| 新型コロナウイルス感染症後のPoS防護スクリーンの普及 | +0.6% | アジア太平洋および欧州の高トラフィック小売・ホスピタリティを中心としたグローバル市場 | 短期(2年以内) |

| BIPVおよびユーティリティ規模太陽光発電所向け二次ガラス | +0.7% | 欧州(BIPV統合)、インド、中東(ユーティリティ太陽光) | 長期(4年以上) |

| 高付加価値水産養殖用観察水槽の採用 | +0.4% | アジア太平洋(中国、日本、韓国)、北米沿岸施設 | 中期(2~4年) |

| バイオベースMMA供給を通じたサステナビリティへの再定位 | +0.5% | 欧州(サステナビリティ義務)、北米(企業コミットメント) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイネージ・ディスプレイ用途における需要の増大

サイネージ・ディスプレイ用途は2025年の売上高の34.69%を占めました。キャストアクリルは92~93%の光透過率と精密な厚み公差を提供し、端部接着を容易にするためです。アジアの大手小売チェーンは、耐久性基準への適合を目的として、従来のPVCボードからUV安定化アクリルフォーマットへの移行を進めています。光拡散グレードはLEDのホットスポットを解消し、デジタルサイネージキャビネットの成長を支えています。需要は安定化しており、初期設置から、反射防止・抗菌コーティングを組み込んだ定期的な更新へとシフトしています。ポリカーボネートはバスシェルターなど高衝撃用途で引き続き優位を保っていますが、光学的透明性が優先される用途ではアクリルが主流となっています。

建設・自動車分野におけるガラス代替の拡大

ガラスの半分の密度を持つキャストアクリルは、ファサードアクセント、スカイライト拡散板、電気自動車サンルーフなどの用途において死荷重を低減します。DURAFLEXなどの耐衝撃改良型は汎用シートと比較して10倍の耐性を提供し、サイドグレージングコンセプトへのOEMの関心を再燃させています。建物一体型太陽光発電は、構造用鉄骨重量を増加させることなくモジュールを保護するため、アクリル二次ガラスを採用するケースが増えています。欧州の内包炭素開示規制は勢いを鈍化させており、キャストPMMAの炭素フットプリントは4.77 kg CO₂-eq/kgと押出シートより27%高い水準にあります。それでも、長期的な軽量化効果と設計の柔軟性が引き続き採用を支えています。

新型コロナウイルス感染症後のPoS防護スクリーンの普及

当初は一時的な衛生対策として導入された透明バリアは、小売環境における恒久的な設備となっています。施設では現在、初期世代のパネルを、切り欠きやパススルーを備えた厚みのある端部研磨版に交換しています。帯電防止・UV遮断グレードは製品寿命を延ばし、過酷な照明条件下でも透明性を維持します。高トラフィックサイトの大半は2023年までに展開を完了しましたが、企業の衛生基準により交換需要は予測可能な5~7年サイクルで発生します。ポリカーボネートは破壊行為が懸念される場所で競合しますが、透明性が重視される用途ではキャストアクリルに譲っています。

バイオベースMMA供給を通じたサステナビリティへの再定位

2024年、Evonik Industries AGはエチレンからMMAへの製造経路を商業化し、アセトンシアノヒドリン法と比較してライフサイクル排出量を約30~50%削減することを達成しました[1]Evonik Industries AG、「LiMAバイオベースMMAローンチ」、evonik.com。住友化学とLummus Technologyは、炭素フットプリントを半減させながらバージングレードのMMAを生産するクローズドループ解重合プロセスを導入しました。これらの技術の早期採用者はブランド差別化を獲得し、原油価格変動リスクを軽減し、EU製品環境フットプリント義務への適合を実現します。

キャストアクリルシート市場の抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| MMAおよびその他原材料価格の変動 | -0.8% | 輸入依存地域(インド、東南アジア)で特に顕著なグローバル市場 | 短期(2年以内) |

| 高衝撃代替材料(ポリカーボネート、PETG) | -0.6% | 北米・欧州(安全ガラス用途)および自動車分野を中心としたグローバル市場 | 中期(2~4年) |

| ガラス・PETとの比較における内包炭素への注目 | -0.4% | 欧州(製品環境フットプリント義務)、北米(企業サステナビリティ目標) | 長期(4年以上) |

| アジアにおける溶剤VOC排出規制の強化 | -0.3% | 中国、インド、東南アジア(工業用コーティング・接着剤規制) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

MMAおよびその他原材料価格の変動

2026年2月のスポットMMA価格は1kgあたり1.52~1.79USDの範囲で推移し、中規模シートメーカーに典型的な8~12%というすでに狭いEBITDAマージンに影響を与えました。2025年における三菱ケミカルのルイジアナ州35万トン/年プラントの建設中止は、北米市場への潜在的な供給バッファを失わせました。化学的リサイクル原料は、原油指標への依存度が低い代替MMAストリームを生み出すことで、部分的なヘッジを提供しています。

高衝撃代替材料(ポリカーボネート、PETG)

ポリカーボネートはガラスの250倍の耐衝撃性を持ち、安全性が重視されるガラス用途においてアクリルの10~20倍の優位性を大幅に上回ります。PETGはガラスに近い透明性と低い材料コストを兼ね備え、販売時点トレイにおける競争力のある選択肢となっています。耐衝撃改良型アクリルは性能差を縮めていますが、ポリカーボネートサプライヤーは従来の弱点であった耐摩耗性を補う耐摩耗コーティングを導入しています。ただし、ASTM規格が直接接触デバイスへのBPA系材料の使用を制限しているため、アクリルは医療用インプラントおよび診断機器筐体において引き続き優先材料となっています[2]ASTM International、「F3087-15 アクリル樹脂規格」、astm.org。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

キャストアクリルシート市場セグメント分析

製品タイプ別:

特殊グレードがイノベーションプレミアムを獲得特殊グレードは2031年にかけてCAGR 6.68%で成長し、キャストアクリルシート市場に大きな付加価値をもたらすと予測されます。クリアキャストアクリルシートは2025年に36.87%の市場シェアを保持しており、サイネージ用途での確立された使用実績が牽引しています。カラー、パターン、テクスチャーバリアントは装飾ニッチ市場に対応しています。耐衝撃改良型DURAFLEXシートはモビリティおよびマシンガード用途に機会を創出し、光拡散フォーミュレーションはLED照明器具の効率を向上させます。バイオベース樹脂の入手可能性はプレミアム価格戦略を支えています。また、耐衝撃コアに耐傷性キャップを組み込んだ共押出フィルムラミネートが、プレミアム自動車内装における需要に応え、成長を後押ししています。

性能機能への需要が高まる中、サプライヤー間では92~93%の光透過率とQ-UV照射5,000時間後のデルタb値2以下を維持する添加剤パッケージの特許取得競争が激化しています。社内カラーマッチングセンター、デジタルツインフォーミュレーションツール、急速加熱サイクル成形技術が開発サイクルを短縮し、OEMとの関係を強化しています。これらのトレンドは、キャストアクリルシート市場がコモディティ型アプローチからソリューション指向型へと移行していることを裏付けています。

厚み別:

ブロックフォーマットが高付加価値ニッチ市場に対応5.1~10mmの厚みセグメントは2025年の売上高の39.88%を占め、剛性と熱成形性のバランスを提供しています。5mm未満の薄いシートは使い捨てディスプレイや保護カバーに使用されますが、取り扱い時の脆弱性という課題があります。建築用パーティションや中型水族館向けには10.1~20mmシートが主流であり、ブロックグレード加工の複雑さを伴わずに剛性を提供します。20mm超(ブロック)は2031年にかけてCAGR 6.72%で成長すると予測されています。

超厚モノリスは内部応力を解放するために8~10日間の重合サイクルと多段階アニーリングを必要とします。世界的に生産能力が限られているため、リードタイムは8~12週間となり、大型水族館や特殊ヨット窓の需要計画に影響を与えています。単位コストは高いものの、構造用鉄骨の削減と光学的透明性のメリットがシステム全体のコスト効率に貢献し、キャストアクリルシート市場におけるブロックセグメントの継続的な重要性を確保しています。

エンドユーザー産業別:

建築分野が従来のサイネージ需要を上回る成長サイネージ・ディスプレイ用途は2025年の市場売上高の34.69%を占め、オムニチャネル小売のアップグレードと屋外広告への継続的な投資が支えています。自動車内装、オートバイウィンドシールド、モビリティグレージングは輸送セクターにおける基礎需要を維持していますが、安全性が重視される窓ガラスは主にポリカーボネートが使用されています。家具・インテリア用途はアクリルの色再現性と熱成形性を活かし、プレミアムホスピタリティ環境での使用を拡大しています。診断機器筐体やインキュベーターパネルなどの医療用途はASTM F3087規格に準拠しており、安定した需要を確保しています。

建築・インテリアデザインセグメントは、ファサードクラッディング、スカイライト拡散板、曲面パーティションへの需要に牽引され、2031年にかけてCAGR 6.89%で成長すると予測されています。一体成形カラーにより後塗装が不要となり、低密度素材によりサブフレーム要件が軽減されます。欧州市場では内包炭素の透明性が課題となっていますが、解重合MMAからのリサイクルクレジットがこれらの問題を緩和し、持続可能な建設ポートフォリオにおける市場のポジションを維持しています。

地域分析

アジア太平洋キャストアクリルシート市場

アジア太平洋地域は2025年の収益の48.02%を創出しており、2031年にかけて7.18%のCAGRが見込まれている。これは、2026年7月に施行されるリサイクルPMMA基準によって支えられており、同基準は産業後再粉砕原料を合法化するものである。中国メーカーはMMAの垂直統合と大容量ブロックキャスティングを組み合わせ、大型水族館プロジェクトに対応している。一方、日本と韓国は電子機器バックライト向けの特殊光拡散グレードを重視している。インドは国内MMA生産能力が年間5キロトンと限られており輸入依存を余儀なくされているが、インフラ投資の拡大がサイネージおよび建築向け受注を押し上げ、南アジアにおけるキャストアクリルシート市場を強化している。

北米キャストアクリルシート市場

北米では、PlaskoliteによるマタモロスのPMMA施設買収およびRöhmのウォーリングフォード拠点拡張により、サプライチェーンが短縮され、特殊グレードへの対応力が向上している。ただし、三菱ケミカルのルイジアナ州MMAプロジェクトの中止により、原料の逼迫状態は続いている。企業の持続可能性へのコミットメントが解重合MMAへの関心を加速させており、原材料面での逆風にもかかわらず、将来的なキャストアクリルシート市場の拡大を支えている。

ドイツおよび東欧キャストアクリルシート市場

欧州では、Röhmが硫酸の自給体制を再確立し、Evonikが世界最大幅のPMMA共押出ラインを稼働させたことにより、ドイツが地域の供給をリードしている。グリーンディールのライフサイクル義務化は高炭素内包材料に課題をもたらしているが、ケミカルリサイクルのパイロットラインおよびバイオベースMMAに関する協定が、地域のキャストアクリルシート市場の成長を守る一助となっている。地中海沿岸のヨット・水族館建設が厚板需要を安定的に維持しており、東欧における工業生産の低迷を補っている。

競争環境

Röhm GmbH、Plaskolite、三菱ケミカル、3A Composites GmbH、PT Astari Niagara Internasionalを含む5社の統合企業が、中程度に集中したキャストアクリルシート市場を支えています。垂直的な原料所有は原材料価格変動の中でEBITDAを保護し、複数地域にわたる生産はロジスティクスリスクをヘッジし、ジャストインタイム納品を支援します。Röhm GmbHはドイツ、米国、中国での並行拡張を実施し、自動車内装および医療コンパウンディンググレードを供給することで、顧客近接性の優位性を強化しました。Evonik Industries AGのバイオMMA経路はOEMの脱炭素化目標に沿ったライフサイクル価値を提供し、仕様採用の牽引力を強化しています。

TrinseoによるメキシコシートプラントのPlaskoliteへの売却とイタリアのMMA生産停止は、規模の小さい既存企業の財務的脆弱性を浮き彫りにしました。Plaskoliteは取得した生産拠点にガラスクリアDURAFLEXを統合することで、米州におけるキャストアクリルシート市場のプレゼンスを強化しました。東南アジアの地域プレーヤーは迅速な金型交換ラインでカスタム受注を獲得していますが、MMA輸入プレミアムへの露出が続いています。

現在の戦略的取り組みは、化学的リサイクルアライアンス、バイオベース原料の長期購入契約、およびポリカーボネートの侵食からアクリルを守る高衝撃フォーミュレーションに集中しています。インライン光学透明度センサーとデジタルカラーマッチングプラットフォームが品質リーダーシップを支え、先進成形コンパウンドが特殊医療・電子機器用途における下流シナジーを生み出しています。

キャストアクリルシート産業リーダー

Mitsubishi Chemical Infratec Co.,Ltd.

Plaskolite

Röhm GmbH

3A Composites GmbH

PT Astari Niagara Internasional

- *免責事項:主要選手の並び順不同

本レポートで取り上げたキャストアクリルシート市場の企業

- 3A Composites GmbH

- Aristech Surfaces LLC

- Asia Poly Holdings Berhad

- Atoglas (Arkema)

- Cosmo Industrial Products Pvt. Ltd.

- Evonik Industries AG

- Madreperla SpA

- Margacipta

- Mitsubishi Chemical Infratec Co.,Ltd.

- Olida Ltd.

- Plaskolite

- POLYVANTIS GmbH

- PT Astari Niagara Internasional

- Roehm Chemical (Shanghai) Co., Ltd.

- Röhm GmbH

- Shaktiacryplast

- SHING FU ENTERPRISE CO., LTD.

- Simona AG

- Spartech LLC

- Taixing Donchamp Acrylic

- Trinseo

キャストアクリルシート市場における最近の業界動向

- 2026年3月:Arkemaはフランスのカーリング・サン=タヴォルド拠点に新たなアクリル酸精製ユニットを建設するため1億3,000万ユーロを投資し、2026年までに稼働開始する予定です。この投資はキャストアクリルシート市場で使用される原材料のサプライチェーン強化を目的としています。

- 2025年10月:Trinseoはイタリアのロおよびポルト・マルゲーラの施設におけるメタクリル酸メチル(MMA)およびアセトンシアノヒドリン(ACH)の生産を永久に停止しました。これにより製造プロセスにおける重要な原材料であるMMAの供給が減少し、キャストアクリルシート市場に影響を与えました。

世界のキャストアクリルシート市場レポートの調査範囲

キャストアクリルシートは、液体原料(MMA)をガラス型の間に流し込んで製造される高品質の硬質熱可塑性シートです。優れた光透過性と多用途な性能を提供します。高分子量を持つこれらのシートは耐久性・耐UV性に優れ、レーザーカット、加工、サイネージ、ディスプレイ用途に適しています。

キャストアクリルシート市場は、製品タイプ、厚み、エンドユーザー産業、地域別にセグメント化されています。製品タイプ別では、クリアキャストアクリルシート、カラーキャストアクリルシート、パターン・テクスチャーキャストアクリルシート、特殊グレードにセグメント化されています。特殊グレードはさらにUV耐性、帯電防止、耐衝撃改良型、光拡散型にセグメント化されています。厚み別では、5mm以下、5.1~10mm、10.1~20mm、20mm超(ブロック)にセグメント化されています。エンドユーザー産業別では、サイネージ・ディスプレイ、建築・インテリアデザイン、自動車・輸送、家具・デザイン、医療・ライフサイエンス、マリン・レジャー、太陽光・再生可能エネルギー、水産養殖・水族館にセグメント化されています。本レポートは主要地域の17カ国におけるキャストアクリルシートの市場規模と予測も対象としています。各セグメントの市場規模と予測は金額(USD)ベースで算出されています。

セグメンテーションの概要

| クリアキャストアクリルシート | |

| カラーキャストアクリルシート | |

| パターン・テクスチャーキャストアクリルシート | |

| 特殊グレード | UV耐性 |

| 帯電防止 | |

| 耐衝撃改良型 | |

| 光拡散型 |

| 5mm以下 |

| 5.1~10mm |

| 10.1~20mm |

| 20mm超(ブロック) |

| サイネージ・ディスプレイ |

| 建築・インテリアデザイン |

| 自動車・輸送 |

| 家具・デザイン |

| 医療・ライフサイエンス |

| マリン・レジャー |

| 太陽光・再生可能エネルギー |

| 水産養殖・水族館 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | クリアキャストアクリルシート | |

| カラーキャストアクリルシート | ||

| パターン・テクスチャーキャストアクリルシート | ||

| 特殊グレード | UV耐性 | |

| 帯電防止 | ||

| 耐衝撃改良型 | ||

| 光拡散型 | ||

| 厚み別 | 5mm以下 | |

| 5.1~10mm | ||

| 10.1~20mm | ||

| 20mm超(ブロック) | ||

| エンドユーザー産業別 | サイネージ・ディスプレイ | |

| 建築・インテリアデザイン | ||

| 自動車・輸送 | ||

| 家具・デザイン | ||

| 医療・ライフサイエンス | ||

| マリン・レジャー | ||

| 太陽光・再生可能エネルギー | ||

| 水産養殖・水族館 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

キャストアクリルシート市場の規模はどのくらいですか?

キャストアクリルシート市場は2026年に40億5,000万USDに達し、2031年までに53億9,000万USDに達すると予測されています。

2025年の売上高をリードする地域はどこですか?

アジア太平洋が2025年の世界売上高の48.02%を占めています。

2031年にかけて最も成長が速い厚みセグメントはどれですか?

20mm超(ブロック)は水族館・マリン用途の採用により、2031年にかけてCAGR 6.72%を記録すると予測されています。

生産者はどのように炭素フットプリントを削減していますか?

バイオベースMMA経路、化学的リサイクル原料、エネルギー効率の高いキャスティングラインの採用を進めています。

最終更新日: