ブロックチェーン統合ERP市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

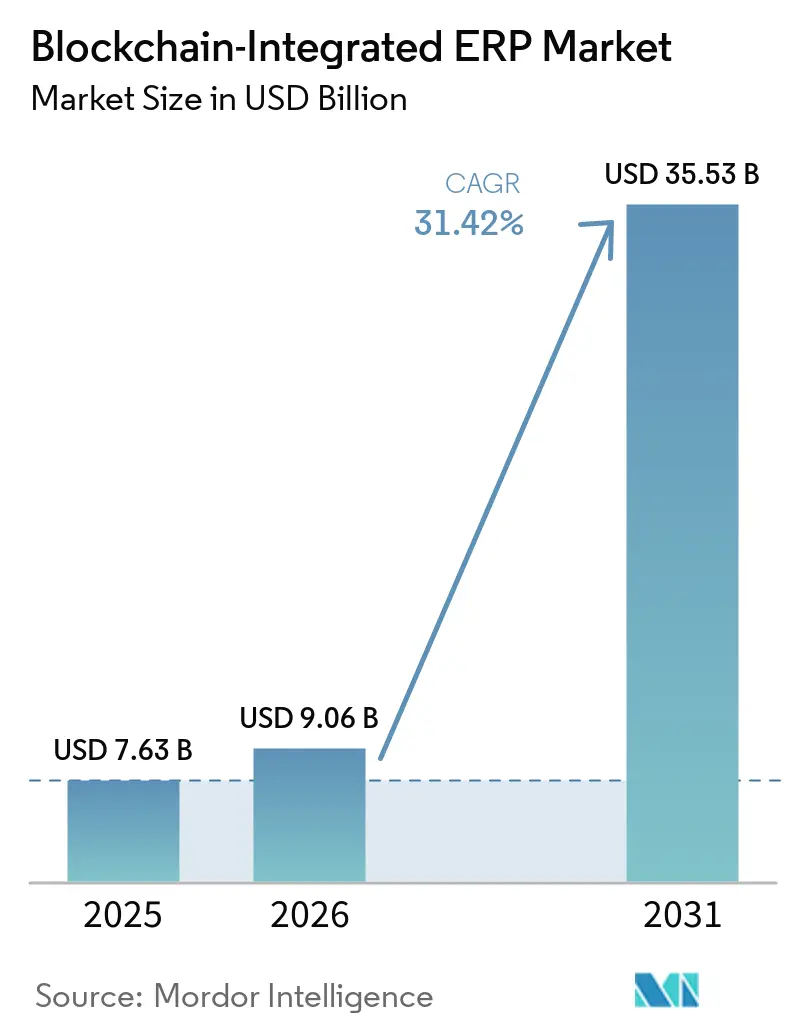

| 市場規模 (2026) | 9.06 十億米ドル |

| 市場規模 (2031) | 35.53 十億米ドル |

| 成長率 (2026 - 2031) | 31.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

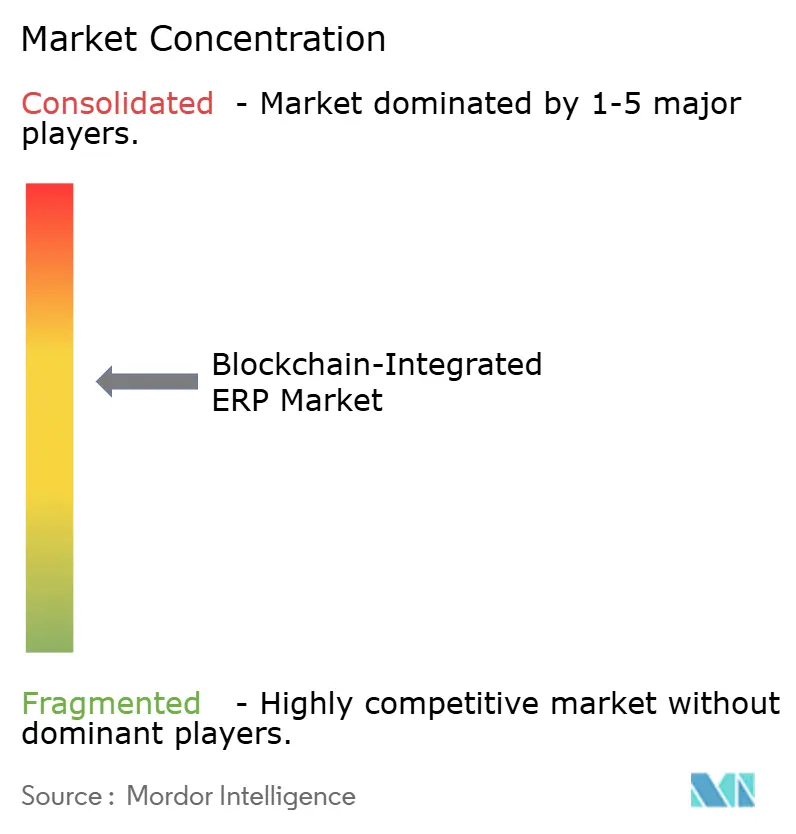

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブロックチェーン統合ERP市場分析

ブロックチェーン統合ERP市場規模は、2025年の76.3 ビリオン 米ドルから2026年には90.6 ビリオン 米ドルへと成長し、2026年から2031年にかけてCAGR 31.42%で2031年までに355.3 ビリオン 米ドルに達すると予測されています。改ざん防止監査証跡への需要の高まり、モノのインターネットセンサーと分散型台帳の融合、そしてポスト量子暗号へのアップグレードが、企業のトランザクションシステムを再構築しています。製造業、金融、ヘルスケアにおける早期採用者は、照合の効率化、マイルストーンベースの支払いの自動化、および量子脅威に対する知的財産の保護を目的として、レガシー記録を共有台帳へ移行しています。ベンダーは既存のERPスイートにブロックチェーンモジュールを組み込み、暗号証明をアドオンではなくコア設計要素へと転換しています。ほとんどの組織がERP アーキテクチャ、分散型台帳プロトコル、および進化する規制要件を橋渡しする社内人材を欠いているため、サービス収益が加速しています。

主要レポートのポイント

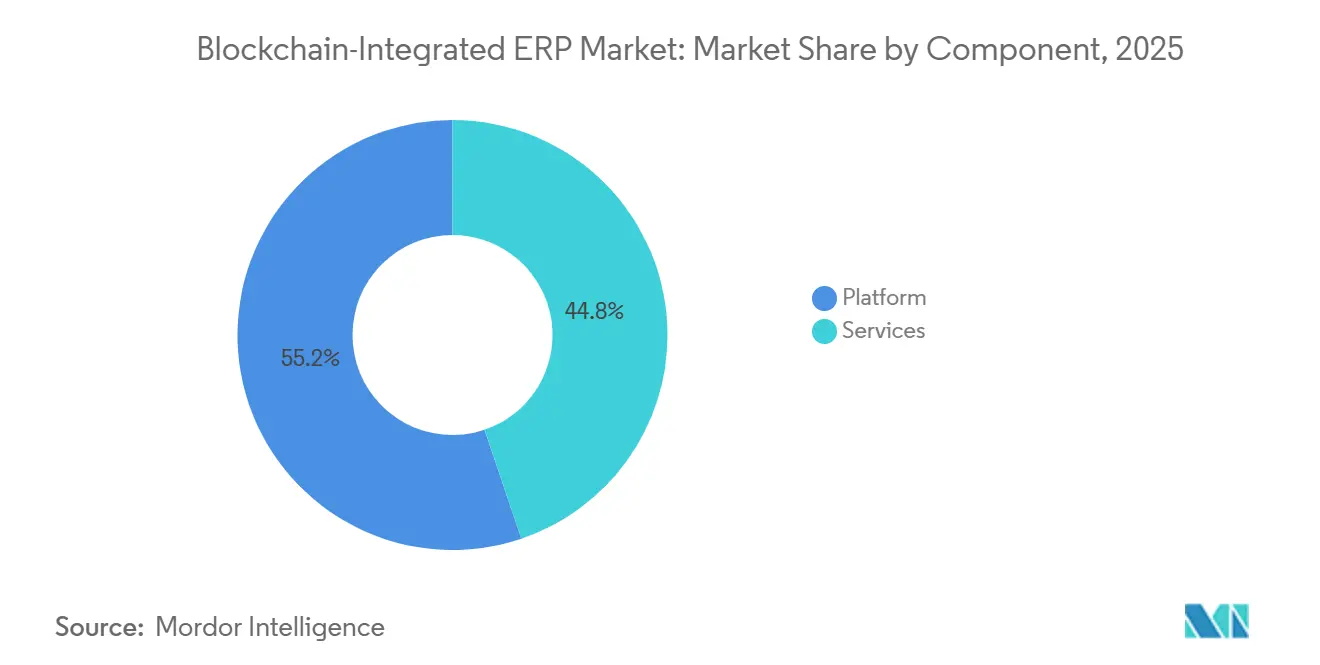

- コンポーネント別では、プラットフォーム製品が2025年収益の55.20%を占め、サービスは2031年にかけてCAGR 46.30%で拡大しています。

- 展開モード別では、ハイブリッドクラウドが2025年のブロックチェーン統合ERP市場シェアの38.10%を占め、2031年にかけてCAGR 42.10%で成長すると予測されています。

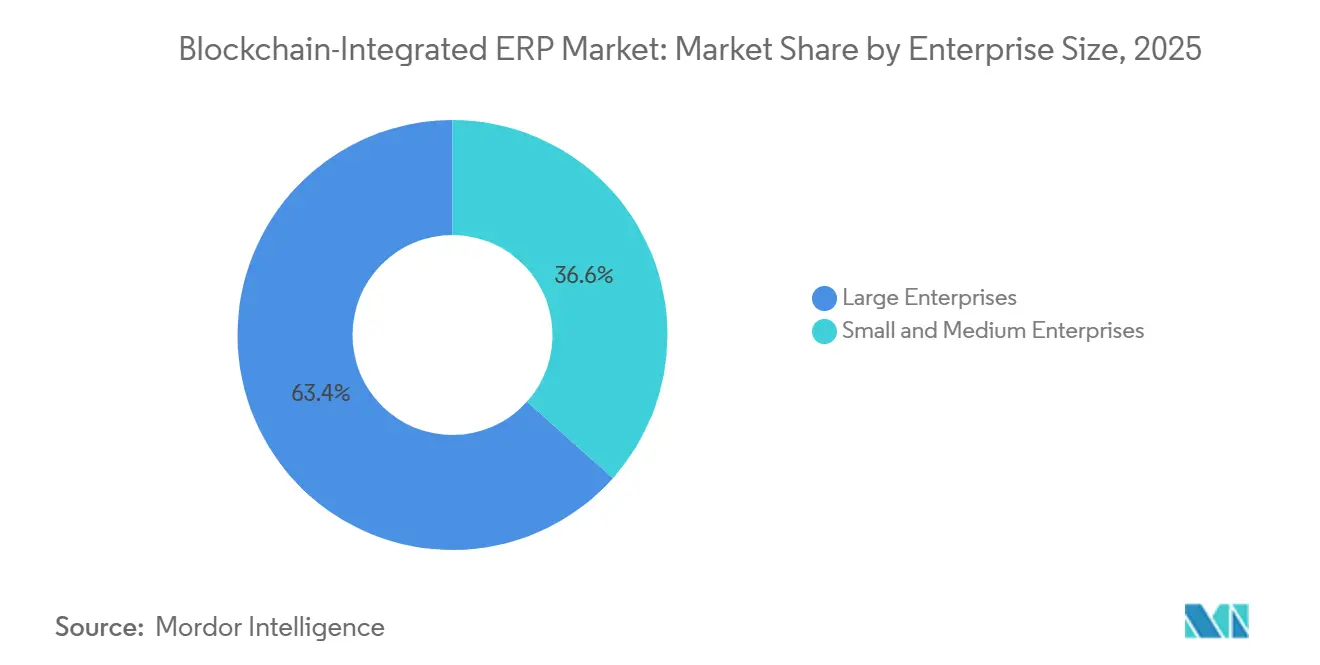

- 企業規模別では、大企業が2025年の支出の63.40%を占め、中小企業は2031年にかけてCAGR 48.50%で最も急速に拡大しています。

- アプリケーション別では、サプライチェーンおよび物流管理が2025年収益の29.70%を占め、スマートコントラクト自動化は2031年にかけてCAGR 47.40%で成長しています。

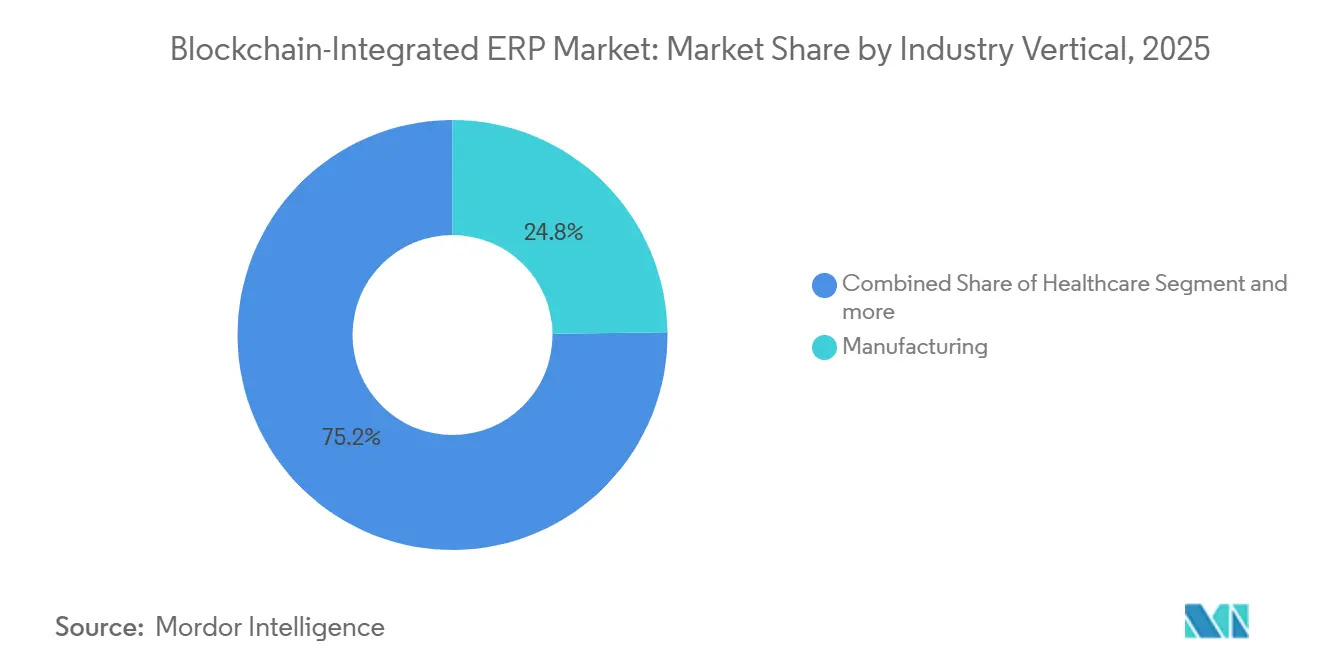

- 業種別では、製造業が2025年収益の24.80%でトップとなり、ヘルスケアは2031年にかけてCAGR 44.00%で最も急速な拡大を示す見込みです。

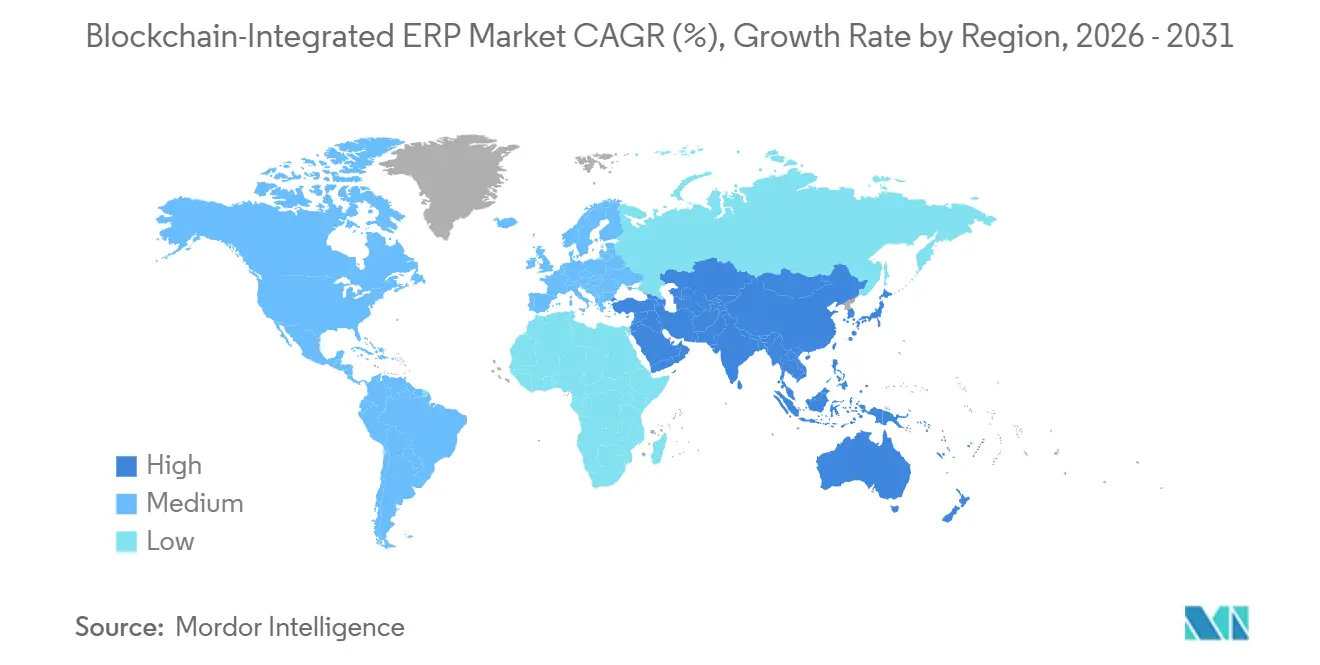

- 北米が2025年の地域別収益の36.50%を維持し、アジア太平洋地域は2026年から2031年にかけてCAGR 49.20%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルブロックチェーン統合ERP市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ブロックチェーン対応サプライチェーンファイナンスモジュールの急速な拡大 | +8.5% | グローバル、北米およびヨーロッパで早期重点化 | 中期(2〜4年) |

| 高度規制セクターにおける改ざん不可能な監査証跡に関する規制上の義務 | +7.1% | 北米、ヨーロッパ、アジア太平洋 | 短期(2年以内) |

| ERPプラットフォームの将来性を確保するためのポスト量子暗号統合 | +6.2% | 米国、欧州連合、日本 | 長期(4年以上) |

| スマートコントラクト主導の調達自動化の採用拡大 | +6.9% | グローバル、製造業および小売業で最も強い | 短期(2年以内) |

| ERPワークフロー内でのIoTとトークン化資産追跡の融合 | +5.8% | アジア太平洋がコア、北米および中東へ波及 | 中期(2〜4年) |

| ベンダーおよび従業員アクセスのための分散型アイデンティティフレームワークの台頭 | +4.7% | 北米、ヨーロッパ、アジア太平洋でのパイロットプログラム | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ブロックチェーン対応サプライチェーンファイナンスモジュールの急速な拡大

配送の暗号証明に基づいて運転資本を解放するサプライチェーンファイナンスモジュールが、従来のファクタリングに取って代わりつつあります。IBMのフィールドトライアルでは、紛争解決時間が68%短縮され、サプライヤーのキャッシュフロー予測可能性が52%向上したことが示されました。[1]IBM Research、「ブロックチェーン対応サプライチェーンファイナンス」、IBM.COM Microsoftのパートナーシップにより、2025年に中小企業向けに12 ビリオン 米ドルの請求書が解放され、ブロックチェーンクレジットレールが未開拓のサプライヤーにも届くことが証明されました。ConsenSysはドイツの自動車サプライヤー向けに信用状発行を自動化し、銀行手数料を30%削減しました。[2]ConsenSys、「エンタープライズイーサリアムソリューション」、CONSENSYS.NET ISO 22739の定義により、貿易金融スマートコントラクトに共通のセマンティクスがもたらされます。ファイナンシングスプレッドが最も大きいのは東南アジアとラテンアメリカであるため、分断されたサプライチェーンと代替信用が乏しい地域での影響が顕著です。

高度規制セクターにおける改ざん不可能な監査証跡に関する規制上の義務

暗号資産市場規制(MiCA)は、デジタル資産企業に対して改ざん防止ログの維持を義務付けており、これはトークン化証券を処理するERPシステムにも及んでいます。米国証券取引委員会のプロジェクト・クリプトは、審査官に決済台帳への読み取り専用アクセスを付与しています。OECDの暗号資産報告フレームワークは48の管轄区域に対して標準化されたXMLトランザクションファイルの提出を義務付けています[3]経済協力開発機構、「暗号資産報告フレームワーク」、OECD.ORG。米国食品医薬品局のパイロットプログラムでは、医薬品バッチイベントをチェーンに記録することが求められています。[4]米国食品医薬品局、「ブロックチェーンパイロットプログラム」、FDA.GOV ベンダーは現在、オフチェーンデータストアとオンチェーンハッシュを組み合わせて、GDPR消去規則と監査可能性を両立させています。グローバル収益の4%を超える罰則により、改ざん不可能な台帳は金融および生命科学において交渉の余地のない基盤となっています。

ERPプラットフォームの将来性を確保するためのポスト量子暗号統合

NISTは2024年に3つのポスト量子アルゴリズムを確定しました。CISAのガイダンスでは、米国連邦機関が2030年までに量子安全なシステムへ移行することが求められています。OracleのデジタルアセットエディションはハイブリッドKey交換をサポートしており、企業が段階的に移行できるようにしています。パレルモ・テクノロジーズは2026年1月の申請書において、格子ベースのコンプライアンスモジュールを開示しました。欧州の決済機関は2027年にポスト量子移行の期限を設定しており、銀行や保険会社は今日からアップグレードの予算を組む必要があります。ERPの更新サイクルが7〜10年であることを考えると、買い手は座礁資産を避けるために今すぐ量子耐性システムを組み込む必要があります。

スマートコントラクト主導の調達自動化の採用拡大

調達チームは、手動承認を、台帳に配送証明が投稿されると支払いを解放する自己実行コードに置き換えています。Infosysは、マイルストーンベースの支払いが一般的な市場において、サイクルタイムが55%短縮され、バックオフィスコストが40%削減されたことを報告しました。建設、航空宇宙、および専門サービス企業は、支払いトリガーが物理的な完了マイルストーンと一致するため、最大の価値を得ています。MicrosoftのModel Context Protocolサーバーにより、Dynamics 365のAIエージェントがスマートコントラクトを自動的に呼び出し、人間の介入ポイントを大幅に削減します。サプライチェーン管理協会は、自律的な調達を2026年のトップトレンドの一つに挙げ、そのメインストリームへの勢いを確固たるものにしました。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 異種ブロックチェーンプロトコルとレガシーERPシステム間の相互運用性の問題 | -5.3% | グローバル、北米およびヨーロッパで最も深刻 | 短期(2年以内) |

| ブロックチェーンに精通したERP実装人材の不足 | -4.1% | グローバル、北米、ヨーロッパ、アジア太平洋で最も高い影響 | 中期(2〜4年) |

| 国境を越えたオンチェーンデータ居住に関するグローバル標準の不確実性 | -3.2% | アジア太平洋、中東、アフリカ | 長期(4年以上) |

| パーミッションレスブロックチェーンアーキテクチャにおける高エネルギー消費への懸念 | -2.6% | ヨーロッパおよび北米、持続可能性義務に牽引 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

異種ブロックチェーンプロトコルとレガシーERPシステム間の相互運用性の問題

フェニックス・ストラテジー・グループの2025年ガイドによると、SAPテーブルをHyperledgerチャネルにマッピングするミドルウェアの障害により、プロジェクトの62%が6ヶ月以上遅延したことが判明しました。CordaのUTXOモデルはEthereumのアカウントベースの状態と衝突し、企業は別途照合レイヤーを実行せざるを得ません。ISOのTC 307はクロスチェーンAPIの草案作成を目指していますが、ベンダー間の競争により批准が遅れています。20年前の財務モジュールを持つ企業は、全面的な移行を正当化できないため、脆弱なポイントツーポイント統合が残存し、レイテンシとサポートコストが増大しています。北米およびヨーロッパの製造業者は、多様なレガシー資産を運用しているため、最初に影響を受けています。

国境を越えたオンチェーンデータ居住に関するグローバル標準の不確実性

中国、インド、サウジアラビア、および欧州連合のデータ居住規則は、国境を越えた個人データの転送を制限しています。企業はハッシュのみの設計や、機密ペイロードを国内ノードに固定するハイブリッドメッシュに依存しています。統一されたガイダンスの欠如により、各管轄区域での法的審査が必要となり、展開スケジュールが延び、グローバルな可視性が制限されます。OECDの暗号報告フレームワークとISOの相互運用性仕様がローカライゼーション法令と整合するまで、複数地域へのロールアウトは複雑なままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:統合の複雑さが増す中でサービスが急増

プラットフォームライセンスは2025年収益の55.20%を占めましたが、新たなドライバーが規制されたワークフローと交差するにつれて実装の複雑さが増すため、サービスはCAGR 46.30%でライセンスを上回る成長が予測されています。コンサルティングは現在、アーキテクチャの設計図、ガバナンスポリシー、およびゼロトラスト設計をカバーし、プロジェクト総予算の40〜50%を占めています。マネージドサービスのサブスクリプションは、ノードパフォーマンスの監視やコンセンサスクライアントのパッチ適用を行うスタッフを欠く中小企業に人気があります。IBM、Infosys、およびAccentureは、監視、鍵管理、およびスマートコントラクト監査を年間リテイナーにバンドルしています。

ブロックチェーン統合ERPサービス市場は、2029年までにプラットフォーム収益を上回ると予測されています。ベンダーは、コア台帳エンジンではなく、医薬品シリアライゼーション、自動車品質監査、または銀行担保決済といった垂直専門知識によって差別化しています。SAP、Oracle、およびMicrosoftは、それぞれBusiness Technology Platform、Fusion Cloud ERP、およびDynamics 365にHyperledger Fabric、Corda、または独自チェーンを組み込むことで、ライセンスの解約率を低く抑えています。純粋なブロックチェーンベンダーであるVeChainとConsenSysは、ガバナンスの柔軟性とオープンソースツールを約束することでグリーンフィールド案件を獲得しています。予測期間中、自動コード生成とAI支援テストハーネスにより開発時間が削減されますが、高度に規制された業種では専門的なアドバイザリー業務が引き続き不可欠です。

展開モード別:ハイブリッドクラウドが主権とスケールのバランスを実現

ハイブリッドクラウドは2025年収益の38.10%を占め、CAGR 42.10%の軌道に乗っています。企業は、個人データと財務台帳が企業ファイアウォールの背後にあるプライベートノードに存在し、機密性の低いイベントがエコシステムの可視性のためにパブリックまたはコンソーシアムチェーンに投稿されるようにワークロードを分割しています。パブリッククラウドは収益の約35%を獲得し、Amazon Managed BlockchainとAzure Confidential Ledgerが牽引しています。プライベートクラウドは、認証プロセスがシングルテナント分離を義務付けているため、防衛、ヘルスケア、および政府において支配的です。

中国のサイバーセキュリティ法や欧州連合のGDPRなどのデータローカライゼーション法令がハイブリッド採用を促進しています。SAPの2026年2月のアップデートにより、クライアントは複数の地域にわたってチェーン状態を複製でき、欧州の請求書がブロックを離れないことが保証されます。Oracleのマルチクラウドブループリントにより、同一のスマートコントラクトがOracle Cloud Infrastructure、Azure、およびAWSの各リージョンで実行でき、プロバイダーの障害やベンダーロックインに対するリスクヘッジが可能です。工場がゲートウェイアプライアンス上に軽量なRaftコンセンサスをホストし、生産ラインのレイテンシを削減するためにクラウドアンカーと毎時同期するエッジネイティブ展開が台頭しています。

企業規模別:中小企業がクラウドネイティブプラットフォームを採用

大企業は2025年支出の63.40%を生み出し、予算の深さとコンプライアンス義務を反映しています。それでも、クラウドネイティブ製品が設備投資を不要にするため、中小企業はCAGR 48.50%で成長すると予測されています。Oracle NetSuiteとMicrosoft Dynamics 365は、中小企業がローコードフローで有効化できる事前設定済みスマートコントラクトを組み込み、Solidityの学習曲線を回避しています。トランザクションベースのサブスクリプションモデルはコストを収益サイクルに合わせ、年間売上高が5,000万米ドル未満の企業にとってブロックチェーン統合ERPを手頃なものにしています。

大規模多国籍企業は、会社間照合コストを削減するためにジョイントベンチャーワークフローを近代化しています。SAPの2025年11月のIDCリーダーシップは、共有チャネルを通じて数千の取引パートナーを調整する能力を強調しました。IBMのサプライチェーンファイナンスパイロットは、キャッシュフローの恩恵がサプライヤーの多様性とともに指数関数的に拡大することを示しました。一方、中小企業はスキルギャップを埋めるためにベンダーマーケットプレイスとパートナーエコシステムに依存し、マネージドサービスと事前構築済みテンプレートを重視しています。

アプリケーション別:スマートコントラクトがマイルストーン支払いを自動化

サプライチェーンおよび物流のユースケースが2025年収益の29.70%を牽引しました。出所証明、温度追跡、および通関は即座に測定可能なROIをもたらします。スマートコントラクトは、手動承認を排除しエスクロー解放を自動化するため、CAGR 47.40%を記録すると予測されています。Infosysは、マイルストーントリガーが請求を支配する業界全体で、サイクルタイムが55%短縮され、管理コストが40%削減されたことを記録しました。財務管理モジュールは会社間台帳を調和させ、規制当局対応レポートを自動生成します。アイデンティティおよびアクセス管理は分散型識別子に依存し、パスワードレスのオンボーディングを可能にし、ヘルプデスクチケットを削減します。

決済システムはステーブルコインと中央銀行デジタル通貨をERPワークフローに統合し、決済の遅延を数日から数秒に短縮します。新興カテゴリーには、トークン化された資産がスマートワランティとコンプライアンスメタデータをオンチェーンで直接保持するカーボンクレジット追跡や機器リースが含まれます。AIエージェントがModel Context Protocolサーバーと統合するにつれて、自律的な調達および監査ボットが登場し、ブロックチェーン統合ERPの採用が加速するでしょう。

業種別:トレーサビリティ義務によりヘルスケアが急増

製造業は2025年収益の24.80%を占め、仕掛品在庫を追跡しサプライヤー部品を認証するIndustry 4.0アップグレードに牽引されました。ヘルスケアは、医薬品シリアライゼーションと臨床試験データの整合性が台帳へ移行するにつれて、CAGR 44.00%を記録すると予測されています。米国食品医薬品局のパイロットでは、バッチ記録が改ざん不可能になると偽造薬の浸透が78%減少することが示されました。小売・Eコマースは逆物流とロイヤルティトークン管理のためにブロックチェーン台帳を採用しています。銀行・金融サービス・保険はオンチェーン証明に関する監査規則が厳格化するにつれて収益の5分の1を占めています。

政府機関はブロックチェーン統合ERPを使用して土地登記、入札ポータル、および社会給付の支払いを近代化しています。エネルギーおよびユーティリティは取引スキームのためにトークン化された再生可能エネルギー証書を展開しています。農業パイロットでは作物の原産地と農薬ログを保存し、輸出コンプライアンスの負担を軽減しています。業種全体にわたって、データ系譜の暗号保証が戦略的資産となり、ブロックチェーン統合ERP産業を早期採用者のニッチを超えて押し進めています。

注記: 個々のセグメントのシェアはレポート購入時に入手可能です

地域分析

北米は2025年支出の36.50%でトップとなり、金融、テクノロジー、およびヘルスケアにおける早期パイロットに支えられました。ワイオミング州、デラウェア州、およびテキサス州は友好的な法律を制定し、SECのガイダンスは監査の期待を明確にしています。カナダはマイニングサプライチェーンパイロットに資金を提供し、コバルトを採掘場から電池工場まで追跡しています。リーダーシップにもかかわらず、分断された州法がコンプライアンスの複雑さをもたらし、複数州へのロールアウトを遅らせています。

アジア太平洋地域は予測CAGR 49.20%で最も急成長している地域です。中国のブロックチェーンベースサービスネットワークは低コストのノードホスティングとクロスチェーンAPIを提供しています。インドの電子情報技術省は政府調達に分散型台帳の使用を義務付け、内需を生み出しています。シンガポールの情報通信メディア開発庁は、通関時間を数日から数分に短縮する貿易デジタル化を補助しています。韓国のスマートポートプログラムはコンテナに非代替性トークンを付与し、滞船料を削減しています。

ヨーロッパは2025年収益の約28%を占めました。欧州連合のViDAディレクティブはリアルタイムの電子請求書発行を義務化し、ドイツやフランスなどの自動車および高級品製造ハブでのブロックチェーンアップグレードを促進しています。GDPRとデータ主権条項がハイブリッドクラウドの採用を促進しています。アラブ首長国連邦とサウジアラビアのビジョン2030が主導する中東は、土地登記から税関まで、スマートシティ構想の中核にブロックチェーンを置いています。アフリカと南米はそれぞれ2025年収益の5%未満を占めましたが、送金回廊、農業の出所証明、およびマイクロファイナンスパイロットが潜在的な可能性を示しています。

全体として、ブロックチェーン統合ERP市場は規制とイノベーションの緊張に直面しています。最も明確なルールを持つ地域が最初にプラットフォーム支出を引き付けますが、ローカライゼーション法がプロフェッショナルサービス収益を押し上げるアーキテクチャ上の工夫を必要とします。国境を越えたデータフレームワークをナビゲートできる企業は、グローバルサプライネットワークが共有台帳を中心に再構築されるにつれて、不均衡なシェアを獲得するでしょう。

競合環境

ブロックチェーン統合ERP市場は依然として中程度の集中度を維持しています。SAP、Oracle、IBM、Microsoft、およびAccentureは、ブロックチェーン機能を定着したERPスイートにバンドルし、エンドツーエンドのサービスを提供することで収益を獲得しました。SAPはHyperledger Fabric上でマルチエンタープライズサプライチェーンを調整し、Business Technology PlatformをHANAデータベースと並行してプライベートチャネルをホストするために活用しています。Oracleのデジタルアセットデータネクサスはトークン化された資産と従来の資産を統合し、顧客の粘着性を高めています。MicrosoftのModel Context ProtocolサーバーはDynamics 365と機密台帳を結びつけ、AIエージェントが調達とコンプライアンスを自動化できるようにしています。

VeChain、ConsenSys、およびR3などの純粋なブロックチェーンベンダーは、グリーンフィールド展開と業界固有の課題に対応することで収益の15〜20%を確保しています。Chainstack、Monax、およびBlockAppsは、ローコードフレームワークとマネージドホスティングを使用して、中堅市場クライアントの展開タイムラインを短縮しています。システムインテグレーターは、特にポスト量子暗号と国境を越えたデータ居住が交差する領域で、規制ドメインの専門知識によって差別化しています。

開発中のISO相互運用性標準はインフラの差別化を侵食し、競争をアプリケーション層の分析、コンプライアンス自動化、およびエコシステムの深さへとシフトさせるでしょう。量子耐性暗号またはAI駆動の分析を組み込んだベンダーは、高度に規制された顧客に対してファーストムーバーの優位性を得ます。小売、ホスピタリティ、および専門サービスには、統合コストとベンダーロックインへの懸念が明確なプロセス自動化の恩恵にもかかわらず採用を遅らせているホワイトスペースが残っています。

ブロックチェーン統合ERP産業リーダー

Oracle Corporation

SAP SE

International Business Machines Corporation

Microsoft Corporation

VeChain Technology Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:SAPは欧州連合のViDAディレクティブに準拠したBusiness Network向けの電子請求書機能を導入し、加盟国全体でリアルタイムの付加価値税報告を可能にしました。

- 2026年2月:SAPは、新興のデータ主権法に準拠するためにブロックチェーン状態を分散ノード全体に複製するサプライチェーン回復力オプションを拡張しました。

- 2026年1月:パレルモ・テクノロジーズはSEC S-1申請書において、ERPコンプライアンスモジュール全体に組み込まれた格子ベースのポスト量子暗号を開示しました。

- 2025年11月:MicrosoftはDynamics 365 ERP向けのModel Context Protocolサーバーを発表し、AIエージェントがスマートコントラクトを直接呼び出せるようにしました。

グローバルブロックチェーン統合ERP市場レポートの範囲

ブロックチェーン統合ERP市場とは、ビジネスプロセスとトランザクションの安全で透明かつ改ざん防止された管理を可能にするために、企業資源計画(ERP)システムとブロックチェーン技術を組み合わせたエンタープライズソフトウェアプラットフォームおよび関連サービスのエコシステムを指します。

ブロックチェーン統合ERP市場レポートは、コンポーネント(プラットフォームおよびサービス)、展開モード(パブリック、プライベート、およびハイブリッドクラウド)、企業規模(大企業およびSME)、アプリケーション(サプライチェーン、財務、スマートコントラクト、アイデンティティ、決済、およびその他)、業種(製造業、小売、BFSI、ヘルスケア、物流、政府、エネルギー、およびその他)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東、およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)で表示されています。

| プラットフォーム |

| サービス |

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッドクラウド |

| 大企業 |

| 中小企業 |

| サプライチェーンおよび物流管理 |

| 財務管理および監査 |

| スマートコントラクト自動化 |

| アイデンティティおよびアクセス管理 |

| 決済システム |

| その他のアプリケーション |

| 製造業 |

| 小売・Eコマース |

| 銀行・金融サービス・保険 |

| ヘルスケア |

| 輸送・物流 |

| 政府 |

| エネルギーおよびユーティリティ |

| その他の業種 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| コンーネント別 | プラットフォーム | |

| サービス | ||

| 展開モード別 | パブリッククラウド | |

| プライベートクラウド | ||

| ハイブリッドクラウド | ||

| 企業規模別 | 大企業 | |

| 中小企業 | ||

| アプリケーション別 | サプライチェーンおよび物流管理 | |

| 財務管理および監査 | ||

| スマートコントラクト自動化 | ||

| アイデンティティおよびアクセス管理 | ||

| 決済システム | ||

| その他のアプリケーション | ||

| 業種別 | 製造業 | |

| 小売・Eコマース | ||

| 銀行・金融サービス・保険 | ||

| ヘルスケア | ||

| 輸送・物流 | ||

| 政府 | ||

| エネルギーおよびユーティリティ | ||

| その他の業種 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答され主要な質問

ブロックチェーン統合ERP市場は2031年にかけてどのくらいの速度で成長すると予測されていますか?

2026年の90.6 ビリオン 米ドルから2031年までに355.3 ビリオン 米ドルへと増加し、CAGR 31.42%を反映すると予測されています。

どの展開モデルが最も急速に拡大していますか?

ハイブリッドクラウドは、企業がデータ主権の義務とパブリッククラウドのスケーラビリティのバランスを取るため、CAGR 42.10%で成長すると予測されています。

なぜサービスがプラットフォーム収益を上回っているのですか?

ブロックチェーンに精通した人材の不足と、分散型台帳をレガシーERPと統合する複雑さが、コンサルティング、実装、およびマネージドオペレーションへの需要を促進しています。

どの業種が最も高い成長ポテンシャルを示していますか?

ヘルスケアは、医薬品のトレーサビリティと臨床試験の整合性要件により、CAGR 44.00%で成長する見込みです。

どの地域が最も強い成長見通しを提供していますか?

アジア太平洋地域は、政府主導のブロックチェーンインフラ構想に牽引され、2031年にかけてCAGR 49.20%を記録すると予測されています。

急速な採用を妨げる主要な制約は何ですか?

複数のブロックチェーンプロトコルと定着したERP導入環境間の相互運用性の課題が、コストのかかる統合の遅延を引き起こしています。

最終更新日: