製パン加工機器市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

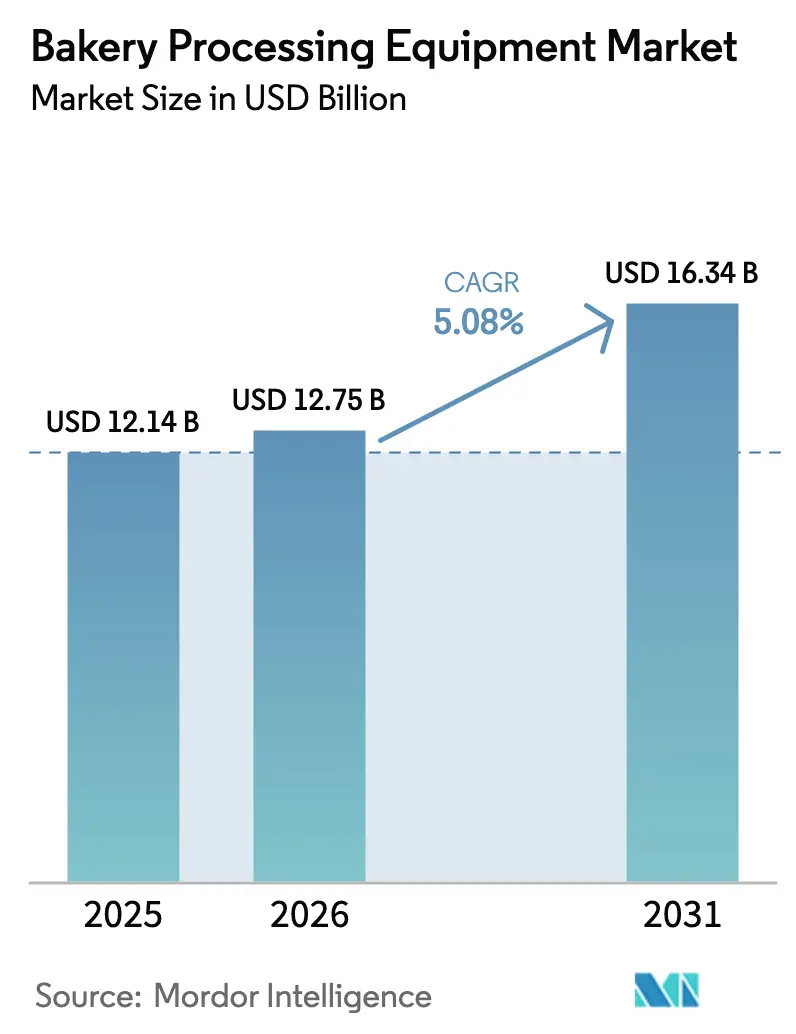

| 市場規模 (2026) | 12.75 十億米ドル |

| 市場規模 (2031) | 16.34 十億米ドル |

| 成長率 (2026 - 2031) | 5.08% CAGR |

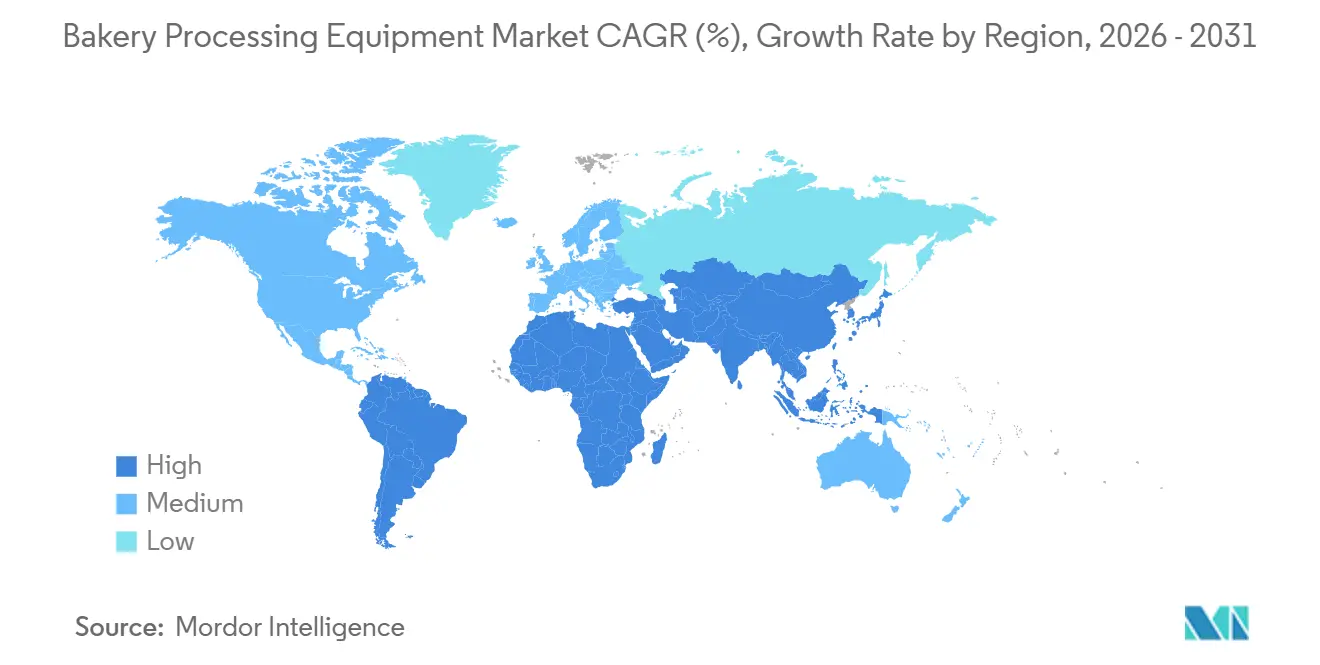

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

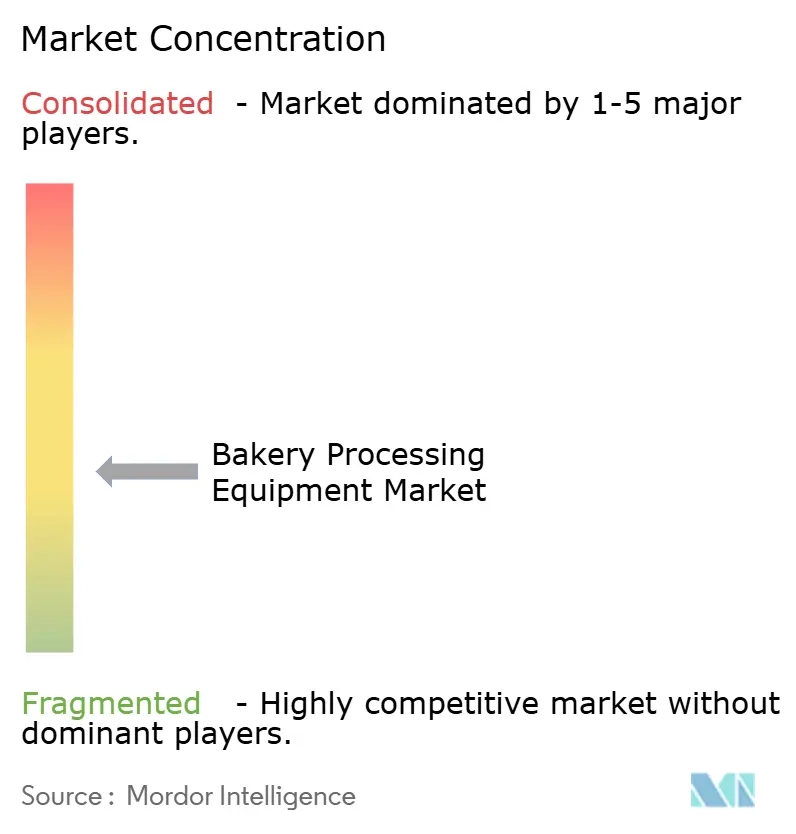

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる製パン加工機器市場分析

製パン加工機器市場規模は、2025年の121億4,000万米ドルから2026年には127億5,000万米ドルに拡大し、2031年までに163億4,000万米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)5.08%で成長します。食品製造における自動化需要の高まりと、スケーラブルで労働効率の高い製パンソリューションへのニーズの急増がこの成長を牽引しています。各企業は多額の投資で対応しており、2023年にはBridorが新生産施設に4億1,000万米ドルを投じ、2024年にはCampbell SoupがGoldfishブランドのために1億6,000万米ドルの拡張を発表し、焼き菓子事業を強化しました。これらの動きは、消費者嗜好の変化に対応した業界の自動化への転換を裏付けています。この市場拡大を牽引するアジア太平洋地域では、中国における産業用製パン工場の急速な近代化とインドの小売製パン市場の拡大が追い風となっています。この勢いを象徴するように、The Baker's Dozenは2024年に500万米ドルを調達し、中堅都市での事業基盤強化を計画しています。職人製パンやピザクラストの生産が普及するにつれ、シーターやモルダーなどの専門機器への顕著なシフトが見られます。競争環境は、Middleby CorporationによるGBT GmbHの買収やBühler GroupによるEsau & Hueberの統合といった戦略的買収によってさらに激化しており、いずれも技術的差別化と自動化への注力を示しています。

主要レポートのポイント

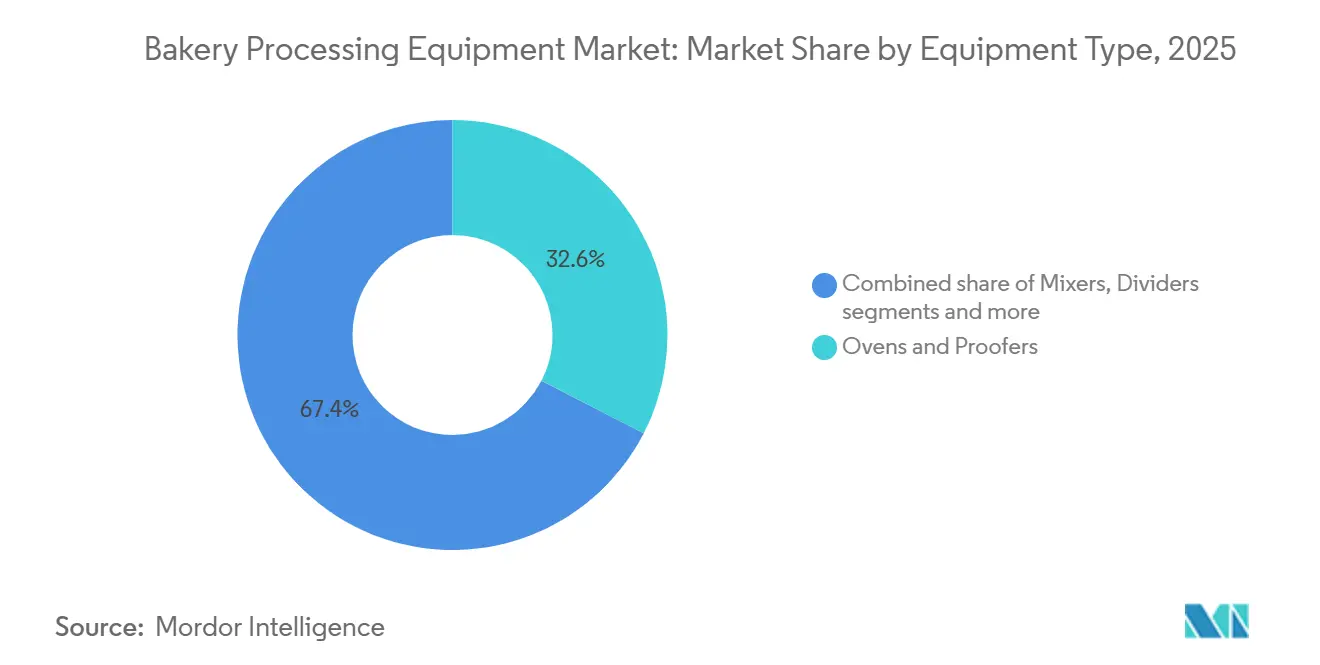

- 機器タイプ別では、オーブン・プルーファーが2025年売上高の最大シェアである32.56%を占め、2031年まで年平均成長率(CAGR)5.08%で成長すると予測されています。

- 機器タイプ別では、モルダー・シーターが最も急成長するセグメントであり、2026年から2031年にかけて年平均成長率(CAGR)8.61%で拡大します。

- 用途別では、パンが2025年に36.05%のシェアを獲得し、新興国における主食需要と歩調を合わせて拡大する一方、ケーキ・ペストリー機器が年平均成長率(CAGR)8.14%で成長をリードします。

- 地域別では、アジア太平洋が2025年売上高の39.53%を占めていますが、中東・アフリカが最も速い年平均成長率(CAGR)7.02%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の製パン加工機器市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 職人製品および特産製パン製品に対する世界的需要の増加 | +1.2% | 世界規模、北米・西欧・都市部アジア太平洋に集中 | 中期(2〜4年) |

| 自動化および衛生設計基準の向上 | +1.5% | 世界規模、北米およびEUの規制義務が主導 | 短期(2年以内) |

| 持続可能性義務に伴うエネルギー効率の高い機器の採用 | +0.9% | 欧州および北米、アジア太平洋への波及 | 中期(2〜4年) |

| 新興アジア太平洋市場における産業規模の製パン工場の拡大 | +1.8% | 中国、インド、東南アジア、中東への波及 | 長期(4年以上) |

| IoT対応の予知保全による計画外ダウンタイムの削減 | +0.7% | 世界規模、北米および西欧での早期採用 | 短期(2年以内) |

| グルテンフリーおよび代替穀物配合向けの専門機器 | +0.5% | 北米、西欧、オーストラリア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

職人製品および特産製パン製品に対する世界的需要の増加

独立ゾーン制御デッキオーブンと穏やかな取り扱いが可能なモルダーは現在、設計仕様の最前線に位置しており、高加水・長時間発酵生地のガスセル構造を維持することを可能にしています。これは職人製パンにおける望ましい食感と風味プロファイルを実現するうえで不可欠です。さらに、消費者の6%が家庭内または店内での製パン購入に嗜好をシフトさせるにつれ、適応性が高く効率的な加工機器への需要がますます明確になっています[2]出典:食品産業協会、「店内製パンの力 2023年」、fmi.org。オーブン・プルーファー市場のサプライヤーは、ツール交換なしにチャバタからフォカッチャへの切り替えが可能なフレキシブルラインへの需要急増を目の当たりにしており、これにより運用効率が向上しダウンタイムが削減されます。2025年のIBIE調査では、北米の製パン業者の64%が今後24ヶ月以内に特産ラインへの予算を配分する計画であり、古代穀物とその健康上の利点に対する消費者の関心に後押しされ、スペルト小麦やアインコーン小麦への対応に特に注力していることが明らかになりました。このトレンドはコスト意識の高いアジア太平洋地域では低調ですが、上海や孟買のブティックチェーンはすでに西洋の需要パターンに合わせつつあり、健康志向でプレミアム製品を求める消費者の成長するニッチ市場に徐々に対応しながら、約5年の遅れをもって追随しています。

自動化および衛生設計基準の向上

FSMA、NSF/ANSI 169、EHEDGなどのプロトコルは、食品加工・製造における厳格な衛生・安全基準への準拠を確保するため、衛生的な筐体、工具不要の分解、CIP回路を義務付けています。MiddlebyやVMIを含むベンダーは、洗浄時間を40%短縮し、衛生サイクルをデジタル記録することで監査負担を軽減し、運用効率を向上させるミキサーやオーブンを提供しています。組み込みセンサーとスマートHMIにより、オペレーターは人件費を60%削減し、12〜18ヶ月以内に投資回収を実現できます。賃金インフレが資金調達コストを上回る中、自動化はコスト効率の高いソリューションとして特に魅力的です。一方、中小規模の事業者は季節的返済を伴うリース構造を活用して資本不足を乗り越え、多額の初期投資なしに先進機器を導入できるようにしています。

持続可能性義務に伴うエネルギー効率の高い機器の採用

水素燃焼と電気赤外線トンネルを活用したプロトタイプは、20〜30%のエネルギー節約を実現します。これらの技術はエネルギー消費を削減するだけでなく、運用効率と持続可能性目標にも貢献します。これにより、早期採用者はユーティリティリベートの恩恵を受け、エネルギー管理システムの国際的に認められた規格であるISO 50001認証の取得を目指すことができます。2027年以降、欧州の炭素国境税(埋め込みCO₂の1メートルトンあたり50〜150ユーロ)は、低炭素鋼材とエネルギー回収ソリューションへの購買選択を促しています[3]出典:経済協力開発機構、「炭素国境調整:EUのCBAMがサプライチェーンに与える潜在的影響」、oecd.org。これらの税制は、産業界がより環境に優しい慣行を採用し、カーボンフットプリントを削減することを促すことを目的としています。カリフォルニア州やニューヨーク州などでは、ENERGY STAR認定オーブンの取得コストの最大25%をリベートでカバーできるため、企業の財務的負担が大幅に軽減されます。このインセンティブにより単純回収期間が3年未満に短縮され、エネルギー効率の高い投資がより魅力的かつ経済的に実行可能なものとなります。

新興アジア太平洋市場における産業規模の製パン工場の拡大

スーパーマーケットやクイックサービスレストラン(QSR)からの需要増加に対応するため、中国、インド、ASEAN全域の新工場では、1時間あたり96,000個のバンズを生産できる先進的な生産ラインが導入されています。2024年の全米製パン業者協会大会では、加盟企業の約70%が翌年以内に自動化とAIを導入する計画を発表し、生産能力の向上と労働・ワークフローの効率化を目指しています[1]出典:全米製パン業者協会、「未来への航路:大会が自動化、地域社会への影響、持続可能性にスポットライトを当てる」、americanbakers.org。これらの施設には多層式プルーフィングタワーが備わっており、生産効率を高め、市場の大量生産要件を満たしています。欧州製品より40〜50%低い価格でターンキーシステムを提供する中国のOEMは、ソフトウェアサポートとアフターサービスに関する課題に直面しながらも、契約を獲得することに成功しています。同様のアプローチに倣い、ソブリンファンドに支援された湾岸協力会議(GCC)は工場設立に多額の投資を行っています。これらの取り組みは、地域的なパン不足に対処するとともに、観光業の増加と関連するホスピタリティ需要によって活性化している成長する外食産業を活用することを目的としています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進機器ラインへの高い設備投資 | −0.8% | 世界規模、新興市場および中堅製パン業者で深刻 | 短期(2年以内) |

| 熟練労働者不足と急峻な学習曲線 | −0.6% | 北米、西欧、アジア太平洋での影響が拡大中 | 中期(2〜4年) |

| 電子部品サプライチェーンの脆弱性 | −0.4% | 世界規模、アジアの半導体供給に依存 | 短期(2年以内) |

| ライフサイクルコストを押し上げる炭素国境税の見通し | −0.3% | 欧州、EU向け輸出業者への二次的影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先進機器ラインへの高い設備投資

ターンキー製パン工場は現在、200〜500万米ドルの投資を必要とします。この課題は、9〜12ヶ月に及ぶリードタイムと、2024年以前の平均より200〜300ベーシスポイント高い資金調達コストによってさらに深刻化しています。これらの高コストと長期化したタイムラインは、市場への新規参入者にとって大きな障壁となっています。予算が逼迫する中、新規参入者は最大70%の割引で入手できる欧州の中古機械に頼る傾向があります。このアプローチにより初期設備投資を削減できますが、多くの場合、運用効率を犠牲にすることになります。さらに、中古機器への依存は事業のスケーラビリティを制限し、確立した市場リーダーとの競争を困難にします。この選択は自動化の完全導入の先送りにつながっており、このトレンドはラテンアメリカと東南アジアで特に顕著です。自動化導入の遅れは、これらの地域における生産性と増大する消費者需要への対応能力にさらなる影響を与えています。

熟練労働者不足と急峻な学習曲線

米国の業界団体は、エンジニアリングメンテナンスにおける78%という深刻な人材不足を指摘しており、2030年までに53,000人の労働者が不足する可能性があると予測しています。自動化によってラインオペレーターからメカトロニクス技術者への役割転換が進むにつれ、より高度なスキルへの需要が高まっています。このシフトは、専門的なトレーニングと専門知識を必要とする先進製造技術の採用拡大によって推進されています。不足はさらに、既存の労働力をスキルアップするための十分なトレーニングプログラムの欠如によって悪化しています。さらに、自動化システムの複雑化が増すにつれ、技術の進歩に追いつくための継続的な学習が必要となっています。この人材不足は、未充足のポジションがメンテナンスや生産の遅延につながる可能性があるため、運用効率にもリスクをもたらします。クラウド診断とユーザーフレンドリーなHMIはこのギャップを埋めるのに役立ちますが、現場の専門知識の必要性を完全に代替することはできません。さらに、企業は人材不足に対処するため、見習いプログラムや教育機関との連携への投資を増やしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:熱処理がシェアを牽引

2025年、オーブン・プルーファーは熱処理機器市場の総売上高の32.56%という支配的なシェアを占める見込みです。その優位性は、デッキ、ラック、トンネル、スパイラル、ハイブリッド燃料システムなど、それぞれ異なるスループットと配合ニーズに対応した多様な製品ラインナップによって支えられています。これらのシステムは製パン生産において不可欠であり、セグメントの堅調な需要を裏付けています。さらに、ハイブリッド燃料トンネル、熱回収モジュール、迅速なベルト交換システムなどの革新は、運用効率を高めコストを削減するだけでなく、機器アップグレードのサイクルを持続させます。中国のOEMが価格圧力をかける一方、識別力の高いプレミアム購買者はライフサイクルコスト、信頼性、アフターサービスを重視し、一貫した姿勢を保っています。

モルダー・シーターは急速な成長軌道にあり、2031年までに14%の市場シェアを目指しています。この急増は、クロワッサンやペストリーなどのラミネート菓子の産業規模生産の増加によって促進されています。2031年まで年平均成長率(CAGR)5.08%を見込むこのセグメントの成長は、大量生産製パン事業での採用を証明するものです。大規模および輸出志向の施設における生地取り扱いの自動化と均一性への要求がこの拡大を牽引しています。さらに、精密成形の進歩と連続生産ラインへのシームレスな統合が採用を加速させています。製パン業者がラミネート製品のラインナップを拡大するにつれ、最先端の成形・シーティング機器への投資勢いはさらに高まる見込みです。

用途別:パンが市場を支配、ケーキが加速

2025年、パンは総売上高の36.05%を占め市場を支配する見込みです。これは主食としての地位と、都市化および包装食品の普及に後押しされた安定した消費成長によるものです。パンの優位性は、日常的な食事の必需品として位置づけられている先進国・新興国市場の双方で明らかです。このセグメントの機器需要は安定しており、大量生産と標準化された加工の必要性によって牽引されています。メーカーも効率的な製パン・プルーフィング技術への投資を進め、スループットの向上とエネルギー消費の削減を目指しています。規模、必要性、安定した加工の組み合わせが、パンの市場トップの地位を確固たるものにしています。

ケーキ・ペストリーは急速な成長軌道にあり、2031年まで年平均成長率(CAGR)8.14%が見込まれています。この急増は主に、プレミアムおよび職人製焼き菓子への需要の高まりに起因しています。この勢いは、ロボットデポジティングおよびデコレーティングシステムの採用拡大によってさらに強化されています。特に、5,000米ドル未満のデスクトップソリューションが小規模製パン業者にとって自動化を現実のものにしています。グルテンフリーやクリーンラベル製品への傾向など、消費者嗜好の変化も重要な役割を果たしています。これらの嗜好は、高度なミキサー、延長プルーファー、穏やかなシーターなどの専門機器を必要とします。さらに、クイックサービスレストラン(QSR)の拡大と宅配トレンドに牽引された冷凍ピザクラストの生産急増が機器需要を増幅させています。これらのダイナミクスが総合的に、ケーキ・ペストリーを市場の主要成長ドライバーとして位置づけています。

地域分析

2025年、アジア太平洋地域は中国、インド、ASEAN各国におけるグリーンフィールド生産能力の開発に牽引され、売上高シェアの39.53%を占めるリーダー的地位を維持すると予測されています。国内OEMは価格優位性を提供し、地元の製パン業者がより早い投資回収を実現できるようにしていますが、レシピの精度と稼働率が重要な場面ではプレミアム輸入品が依然として好まれています。都市化の進展と包装製パン製品への需要増加が、中堅・中小都市における機器投資を促進しています。さらに、食品加工インフラを支援する政府のインセンティブが先進製パン技術の採用を加速させています。地域プレーヤーも一貫性を高め熟練労働者への依存を減らすため、自動化の採用を積極的に進めています。

中東・アフリカは年平均成長率(CAGR)7.02%という力強い成長が見込まれています。サウジアラビアでは、ソブリンウェルス投資が主食パンの国内生産の現地化に注力しており、エジプトの生産者は北アフリカのスーパーマーケットのニーズを満たすために生産量を5倍に増やしています。小売チェーンの拡大と近代的な商業形態が、標準化された大量製パンソリューションへの需要を高めています。湾岸諸国全域での食料安全保障プログラムへの投資が、地域の生産能力をさらに強化しています。欧州の機器サプライヤーとのパートナーシップも、地域メーカーが技術力を向上させることを可能にしています。人口増加と進化する都市消費パターンが長期的な市場成長を引き続き支えています。

欧州と北米は合わせて相当な市場シェアを占めており、生産能力拡大から設備更新投資へと焦点を移しています。このシフトは主に、厳格な衛生・エネルギー規制によって推進されています。メーカーは厳しい排出基準と食品安全基準を満たすための機器アップグレードを優先しています。IoT対応監視システムを含むデジタル化の採用が、機器調達の意思決定における重要な要素となっています。エネルギー効率の高いコンポーネントによる既存生産ラインの改修が、製パン業者の運用コスト管理を支援しています。さらに、労働力不足が自動化とリモート診断の採用を加速させています。

競争環境

世界の製パン加工機器市場は中程度の集中度を示しています。上位4社であるGEA、Bühler、JBT Marel、Middlebyが世界売上高の約3分の1を占めています。2025年、JBTはMarelを41億8,000万米ドルで買収し、カテゴリー横断型サプライヤーとしての地位を確立しました。2026年に40億米ドルの売上高を見込むJBTは、現在タンパク質と製パンの両ポートフォリオを統合しています。この統合のトレンドは、主要な産業用製パン工場における包括的な加工ソリューションへの需要の高まりを示しています。規模の優位性を享受するこれらの大手プレーヤーは、研究開発とグローバルサービスネットワークにより多くのリソースを投入しています。一方、中規模の専門企業はカスタマイズされたアプリケーションと個別対応を強調することでニッチを開拓しています。

2026年、GEAはHydractの買収によりポートフォリオを強化し、汚染リスクを軽減する水圧バルブを導入しました。Rademakerが2025年に同時に行った工具とAIビジョンへの投資は、段取り替えと不良品を最小化するモジュール式ソフトウェア駆動ラインへの戦略的転換を示しています。中国の新規参入者が価格面で積極的に競争する一方、制御ソフトウェアの洗練度とグローバルサービス展開では劣っています。欧州企業はエンジニアリングの精度と包括的なライフサイクルサービスを通じてニッチを開拓しています。多くの企業はまた、ポートフォリオのギャップを埋め関連加工分野に進出するために戦略的買収を活用しています。ソフトウェア企業との協業がスマートマニュファクチャリングへのシフトをさらに推進しています。

技術が主要な差別化要因として機能しており、プレミアムベンダーは水素対応オーブン、AI駆動の検査、予知保全のサービスとしてのソフトウェア(SaaS)で差別化を図っています。ISO 50001対応とENERGY STARの指標が入札評価において重要な基準となっています。顧客は単純な初期コストから総所有コスト全体へと焦点を移しています。デジタルツインとシミュレーションツールが、設置前のライン性能の最適化に活用されています。さらに、リアルタイムデータ分析によりオペレーターは収率を向上させ、廃棄物を最小化し、一貫した製品品質を維持することができます。

製パン加工機器産業のリーダー企業

Bühler Holding AG

GEA Group Aktiengesellschaft

The Middleby Corporation

AMF Bakery Systems

Mecatherm S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:ニュージャージー州ペンソーケンにて、PuratosとAMF Bakery Systemsが試験製パン工場を公開しました。この施設は産業用製パンにおけるイノベーションと製品開発を推進することを目的とし、最先端の製パン加工技術をテストするための共同ハブとしても機能します。

- 2025年5月:Rademakerは能力強化のため、Form & Frysを買収し、AIビジョン企業Sensureへの戦略的投資を行い、3Dデポジティングと欠陥検出技術でその提供内容を強化しました。

- 2022年5月:InterpackにてGEAは、衛生性を高めたエネルギー効率の高いBake Depositor MOを特徴とする持続可能な製パンソリューションを発表しました。同社はまた、20%のエネルギー節約を約束する電気オーブン改修キットを展開しました。さらに、新たに導入されたSmartControlインターフェースは、製パンラインのリアルタイム監視の簡素化を目指しています。

世界の製パン加工機器市場レポートの範囲

| ミキサー・ブレンダー |

| ディバイダー・ラウンダー |

| モルダー・シーター |

| オーブン・プルーファー |

| その他 |

| パン |

| ケーキ・ペストリー |

| クッキー・ビスケット |

| ピザクラスト |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| 中東・アフリカその他 |

| 機器タイプ別 | ミキサー・ブレンダー | |

| ディバイダー・ラウンダー | ||

| モルダー・シーター | ||

| オーブン・プルーファー | ||

| その他 | ||

| 用途別 | パン | |

| ケーキ・ペストリー | ||

| クッキー・ビスケット | ||

| ピザクラスト | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

製パン加工機器市場の現在の規模はどのくらいですか?

売上高は2026年に127億5,000万米ドルと評価されており、2031年までに163億4,000万米ドルに達する軌道にあります。

どの機器タイプが販売をリードしていますか?

オーブン・プルーファーは2025年売上高の32.56%のシェアを占め、2026年から2031年にかけて年平均成長率(CAGR)5.08%を記録しています。

需要が最も速く成長している地域はどこですか?

中東・アフリカ地域は、ソブリンファンドが大容量製パン工場に資金を提供する中、年平均成長率(CAGR)7.02%を記録しています。

主な成長ドライバーは何ですか?

職人製品および特産製品への需要の高まりが、フレキシブルで衛生的かつエネルギー効率の高い熱処理ラインへの投資を促進しています。

最終更新日: