自動車用ディスプレイ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

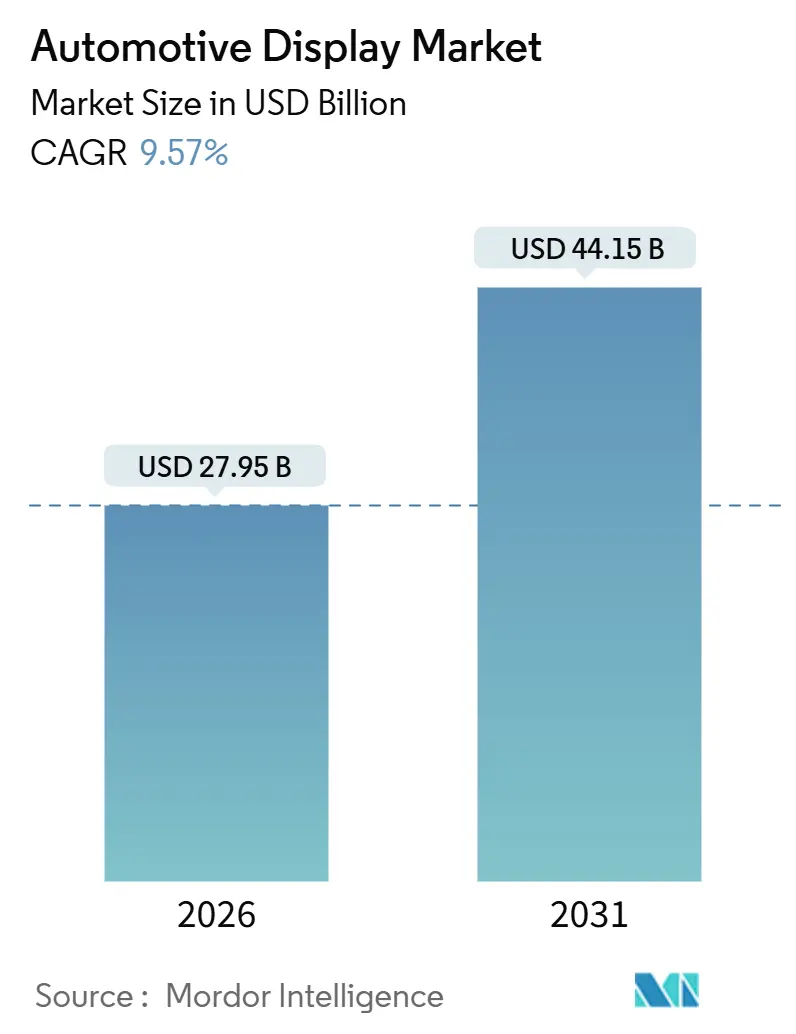

| 市場規模 (2026) | 27.95 十億米ドル |

| 市場規模 (2031) | 44.15 十億米ドル |

| 成長率 (2026 - 2031) | 9.57% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用ディスプレイ市場分析

自動車用ディスプレイ市場規模は2026年に277億9,500万米ドルとなり、予測期間中に年平均成長率(CAGR)9.57%で成長し、2031年までに441億5,000万米ドルに達する見込みです。電動化、ソフトウェア定義車両(SDV)アーキテクチャ、および新たなドライバー注意散漫防止プロトコルが、自動車用ディスプレイ市場を形成する主要な力となっています。中国の電気自動車(EV)生産は急速に拡大しており、国内サプライヤーであるBOE、CSOT、Tianmaが積極的な生産能力増強を進める中、曲面AMOLEDおよびピラートゥピラースクリーンの実証の場となっています。ユーロNCAP ドライバーエンゲージメントプロトコル v1.0などの規制上の取り組みは、拡張現実ヘッドアップディスプレイ(AR-HUD)を奨励する一方で、タッチスクリーンの配置を制限し、コックピットレイアウトを再形成しています [1]「ドライバーエンゲージメントプロトコル v1.0」、ユーロNCAP、euroncap.com。液晶パネルは主にOLEDと比較して大幅に低い価格のため、数量面での主導的地位を維持しています。ただし、近い将来に期待されるOLED製造技術の進歩により、この価格差は縮小する可能性があります。パネルメーカーとティア1インテグレーターが高度なSDV対応コックピットの提供を競う中、競争は依然として激しい状況です。同時に、ディスプレイドライバーICを中心としたサプライチェーンの制約や、厳格なUNECEサイバーセキュリティ規制といった課題が参入障壁を高めています。

主要レポートのポイント

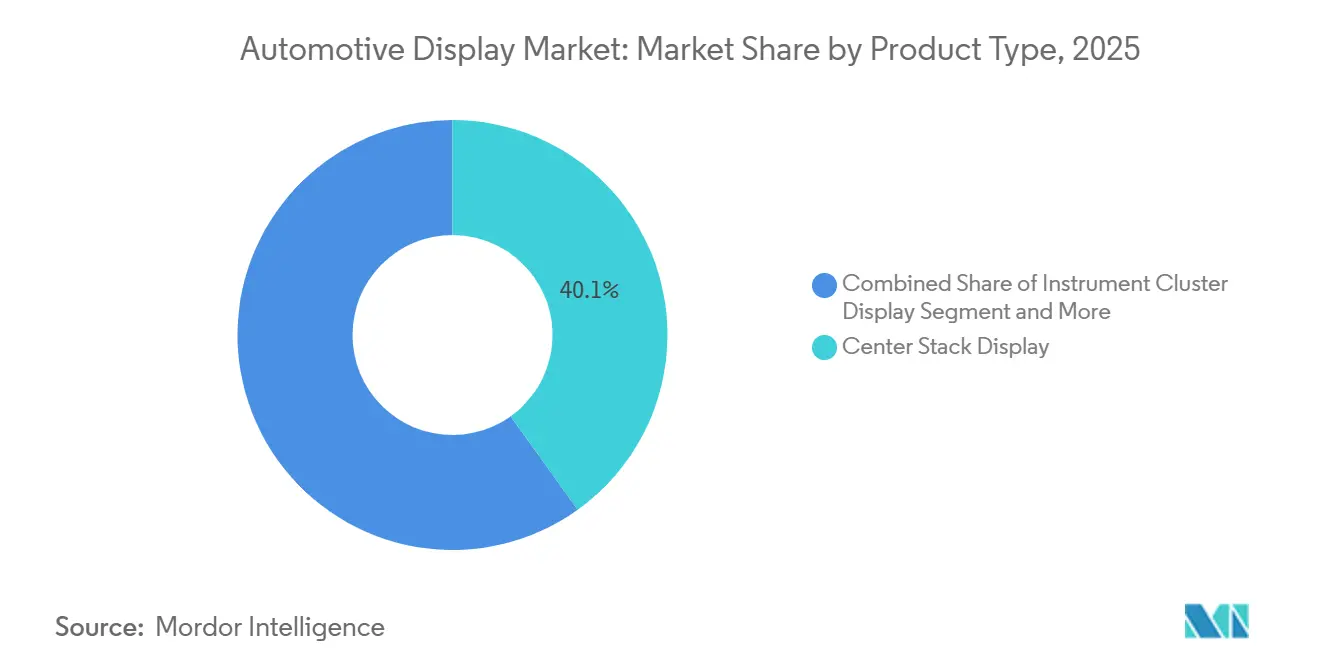

- 製品タイプ別では、センタースタックディスプレイが2025年の自動車用ディスプレイ市場シェアの40.12%を占め、ヘッドアップディスプレイは2031年にかけてCAGR 10.01%で成長すると予測されています。

- ディスプレイ技術別では、液晶ディスプレイが2025年の自動車用ディスプレイ市場規模の65.13%のシェアを占めましたが、OLEDは2031年にかけてCAGR 10.64%で拡大すると予測されています。

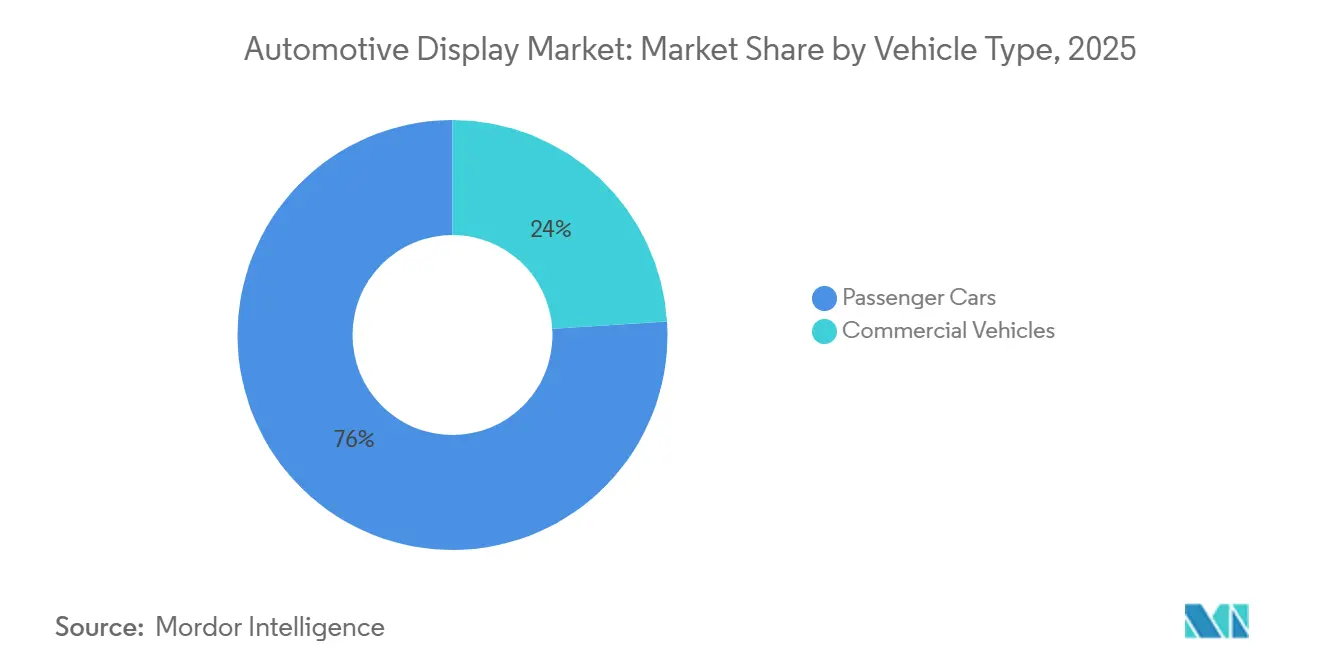

- 車両タイプ別では、乗用車が2025年に76.04%の市場シェアで主導し、商用車はCAGR 11.67%で最も急速に成長するセグメントとなっています。

- ディスプレイサイズ別では、6〜10インチカテゴリーが2025年の自動車用ディスプレイ市場規模の55.41%のシェアを占め、10インチ超のパネルはCAGR 11.14%で成長すると予測されています。

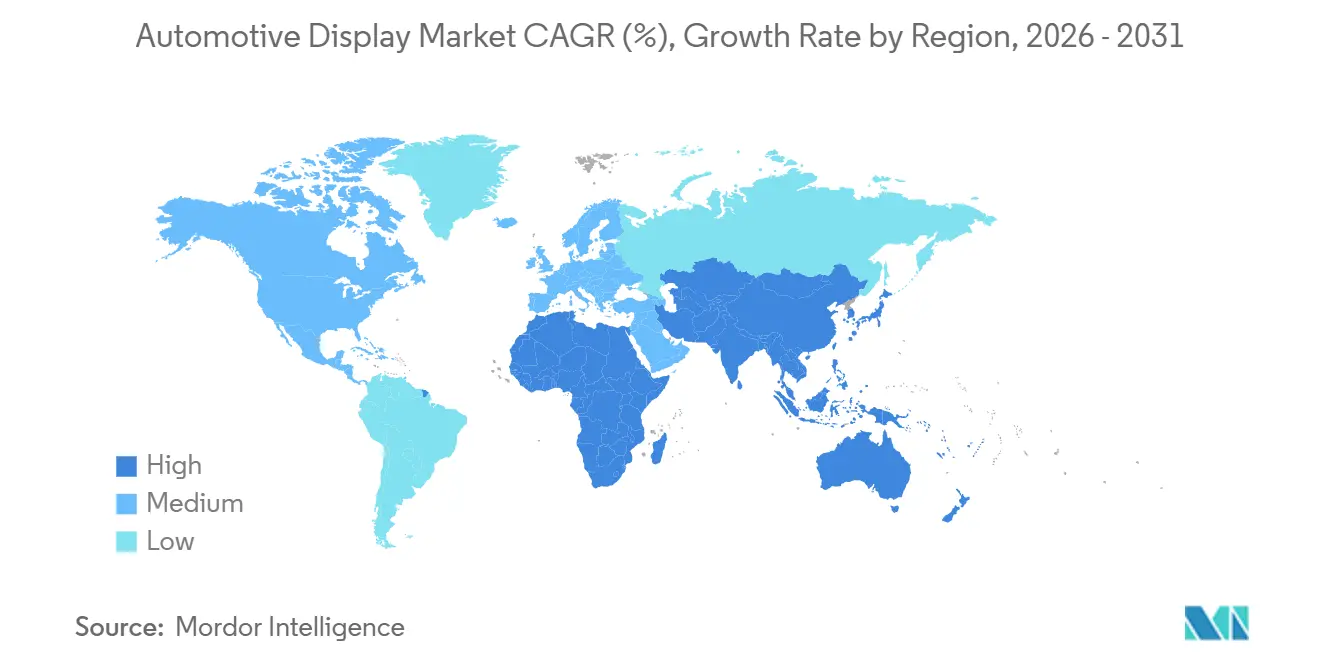

- 地域別では、アジア太平洋地域が2025年の自動車用ディスプレイ市場シェアの46.33%を占め、2031年にかけてCAGR 12.05%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の自動車用ディスプレイ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 統合デジタルコックピット需要 | +2.1% | アジア太平洋中心、北米・欧州へ波及 | 中期(2〜4年) |

| EVの接続性がより豊かなHMIを必要とする | +1.8% | アジア太平洋、欧州 | 長期(4年以上) |

| OEMによるピラートゥピラースクリーンの推進 | +1.6% | 北米・欧州の高級車、中国EVブランド | 中期(2〜4年) |

| 高輝度LCDの低価格化 | +1.4% | グローバル | 短期(2年以内) |

| NCAPルールがHUD搭載を加速 | +1.2% | 欧州、アジア太平洋・北米へ波及 | 短期(2年以内) |

| ソフトウェア定義車両のOTA | +0.9% | グローバル、北米・中国での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

統合デジタルコックピットへの需要急増

自動車メーカーは、インストゥルメントクラスター、インフォテインメントシステム、空調コントロールを単一のドメインコントローラーに統合し、配線の重量を削減するとともに、より大型のディスプレイのためのダッシュボードスペースを確保しています。Visteonは2025年第3四半期に高度なディスプレイおよびSmartCoreコックピット受注として18億米ドルを確保し、統合されたハードウェア・ソフトウェアスタックが調達入札を勝ち取る方法を実証しました[2]「2025年第3四半期決算説明会トランスクリプト」、Visteon Corporation、visteon.com。中国のEVメーカーであるBYD、NIO、Xpengは、12.8インチAMOLEDクラスターと14〜15インチのセンタースクリーンを組み合わせた仕様を標準化し、グローバルサプライヤーの基準仕様を引き上げています。LGエレクトロニクスのデジタルコックピットアルファは、POLED、LCD、AR-HUDをドライバーモニタリングカメラに連携した統合UIに融合しています。このアーキテクチャの転換は、UNECE R155に基づくファームウェアおよびサイバーセキュリティの認証がベンダー資格をますます定義するようになるため、サプライベースを圧縮しています。AUTOSAR Adaptive R24-11はさらに無線(OTA)アップデートを合理化し、車両納車後もコックピットのリフレッシュサイクルを標準化しています。

より豊かなHMIを必要とするコネクテッド車両および電気自動車の台頭

電動パワートレインは、充電状態、回生ブレーキ、エネルギーフローの可視化を必要としますが、これらは内燃機関のダッシュボードには存在しません。中国は近い将来にEV生産を大幅に増加させると予想されており、高解像度回転ディスプレイへの需要を押し上げています。ETSIガイドラインに基づいて標準化された5G対応V2Xサービスの採用は、協調走行情報を効果的に表示するためにHUDの視野角拡大の必要性を高めています。Aptivの商用車向け統合コックピットコントローラーは、テレマティクスとドライバーモニタリングを統合し、コスト効率の高いソリューションを提供しています。OLEDテクノロジーは、その優れたコントラスト比と高速応答時間により、より高い価格帯のプレミアムEVの可視化要件に対応しています。EVとコネクティビティの進歩が相まって、車両1台あたりの平均ディスプレイ面積の増加に貢献しています。

OEMによるより大型のピラートゥピラースクリーンの推進

メルセデス・ベンツはEQSに56インチのハイパースクリーンを導入し、キャデラック・セレスティックの55インチ曲面パネルがそれに続き、超ワイドスクリーンを高級車の象徴として確立しました。Samsung Displayが2028年メルセデス・マイバッハ向けに48インチフレキシブルOLEDを供給する2025年の契約は、ダッシュボード全体にわたってリジッドLCDからベンダブルOLEDへの転換を示しています [3]「マイバッハパートナーシップ」、Samsung Display プレスリリース、samsungdisplay.com。ルシッド・グラビティは3枚のパネルを34インチのサーフェスに精密に縫い合わせており、このプロセスは正確な公差を要求し、部品表のコストを大幅に増加させます。現在、LG Display、Samsung Display、BOEを含む少数の主要プレーヤーのみが、このサイズの自動車用パネルに必要な高度なラミネーションツールを保有しており、サプライヤーとしての地位を強固なものにしています。さらに、ソフトウェアパーティショニングにより、OEMは販売後もスクリーンの実質的な価値を収益化でき、ソフトウェア定義車両(SDV)の収益モデルを強化しています。

高輝度自動車用LCDの急速なコスト低下

2026年までに、低温ポリシリコン(LTPS)LCDは市場シェアを大幅に拡大すると予想されており、これはSharp、Japan Display Inc.、AUO Corporationなどの主要プレーヤーがスマートフォン生産ラインを自動車用途に転用するという戦略的転換によって推進されています。同時に、ミニLEDバックライトはより競争力のあるコストで高度な機能を提供することでOLEDとの性能差を縮め、業界はマイクロLED技術の開発を継続しています。2024年には、主要製造地域における生産効率の向上に影響を受け、自動車用LCDの価格は顕著な低下を示しました。さらに、コーニングの自動車用ゴリラガラスなどの革新的な技術の進歩によりモジュール重量が削減され、曲面LCD設計の実現可能性が高まっています。これらの動向は、特にコスト重視の大量生産車両セグメントにおける自動車用ディスプレイ市場でのLCDの強固な地位を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車グレードOLEDの価格 | –0.8% | グローバル、マスマーケットセグメントで顕著 | 中期(2〜4年) |

| ガラスおよび半導体供給の不安定性 | –0.6% | グローバル、アジア太平洋のサプライチェーンで顕著 | 短期(2年以内) |

| サイバーセキュリティコンプライアンスコスト | –0.4% | 欧州、日本、韓国、北米へ拡大中 | 中期(2〜4年) |

| 大型フレキシブルディスプレイの問題 | –0.3% | グローバル、高級車セグメントで顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動車グレードOLEDのプレミアム価格

自動車用OLEDパネルは、コンシューマー向けOLEDと比較して製造歩留まりが低いことを反映し、LCD対応品と比べて大幅に高価です。さらに、バーンイン軽減のためのファームウェアオーバーヘッドが使用可能面積を削減し、コストをさらに押し上げています。LG Displayは次世代製造施設に多額の投資を行っており、近い将来に稼働開始し、生産コストを大幅に削減することを目指しています。ただし、この投資の回収には数年かかると見込まれています。コストプレミアムが高級車の価格のごく一部を占めるに過ぎないため、採用は高級車セグメントに集中しており、今後数年間でマスマーケットへの普及は限定的と予想されます。さらに、LG Display、Samsung Display、BOEを含む限られたサプライヤー数は、OEMにとって数量リスクをもたらしています。

ガラスおよび半導体供給の不安定性

2024年には、ファウンドリーが高マージンセグメントを優先したため、ディスプレイドライバーIC(DDIC)のリードタイムが大幅に延長されました。業界の主要プレーヤーが自動車用DDIC能力を強化するための多額の投資を発表しましたが、その拡張が実現するまでには数年かかると予想されています。2024年第2四半期には、エネルギー配給による操業停止が欧州の主要ガラスメーカーに影響を与え、代替材料の使用を余儀なくされ、製品発売が遅延しました。中国のOEMは重要なディスプレイ部品の在庫を増やしており、生産プログラムのために相当な運転資本を拘束しています。これらの混乱は、BYDが社内でDDICを開発する取り組みに見られるように、垂直統合へのシフトを加速させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:HUDの勢いがセンタースタックを上回る

センタースタックスクリーンは2025年の自動車用ディスプレイ市場の40.12%のシェアを占めましたが、ユーロNCAPのインセンティブに後押しされ、ヘッドアップディスプレイ(HUD)の出荷台数はCAGR 10.01%で増加しています。フォルクスワーゲンID.7に搭載されたContinental AGのAR-HUDはダッシュボードへの視線時間を短縮し、具体的な安全上の利点をもたらしています [4]「AR-HUD技術ブリーフィング」、Continental AG、continental-corporation.com。歴史的にアナログ・デジタルハイブリッドであったインストゥルメントクラスターは、EU一般安全規則がADASの明確な表示を要求する中、商用車において12.3インチのフルデジタルへのアップグレードが進んでいます。

センタースタックは、中国サプライヤーが日本・韓国製品に対して大幅な割引を提供する10.25インチLCDモジュールで市場に参入するにつれ、マージン圧縮に直面しています。ただし、西側OEMはUNECEサイバーセキュリティ規定のためデュアルソーシングに慎重です。スバル向けのPanasonic Automotive Systems Co., Ltd.のアイトラッキングHUDは瞳孔の拡張に応じて輝度を調整し、ますますコモディティ化するセンタースタック空間で差別化を図っています。HUDの自動車用ディスプレイ市場規模は2030年までに大幅に拡大すると予測されており、AR-HUDが最も急峻な成長曲線を描いています。リアシートエンターテインメントはニッチ市場にとどまり、サブスクリプションコストにより採用率は低く抑えられていますが、BMWの31インチシアタースクリーンは高級車における潜在需要を示唆しています。

ディスプレイ技術別:OLEDが高級車市場で台頭、LCDが数量面を支える

液晶技術は、低コストと確立されたサプライチェーンにより、2025年の自動車用ディスプレイ市場の65.13%のシェアを維持しました。有機発光ダイオード(OLED)は、メルセデス・マイバッハの48インチフレキシブルダッシュボードおよびBYDの15インチAMOLEDクラスターの採用に後押しされ、CAGR 10.64%で拡大しています。OLEDと比較して大幅に低いコストで高解像度を実現することで、LTPS-LCDは2026年までに自動車用LCD生産の相当なシェアを占めると予想されています。

ミニLEDは、AUO Corporationの多数のゾーンを備えた高度なパネルが近日出荷予定であることが示すように、一時的な高コントラストソリューションとして機能しています。マイクロLEDはまだ商業化前の段階にあり、現在の大量転写歩留まりでは自動車産業で要求される厳格な基準を満たさない欠陥が生じています。このため、技術的な階層はLCDをメインストリームプラットフォーム向け、OLEDを高級車キャビン向け、ミニLEDを妥協点として位置づけ、マイクロLEDは2028年以降に成熟すると見込んでいます。

車両タイプ別:商用フリートのデジタル化が加速

乗用車は2025年の台数需要の76.04%を生み出しましたが、フリートマネージャーがEU一般安全規則2022/1426への準拠を追求する中、商用車はCAGR 11.67%で上回る成長を示しています。ダイムラートラックのアクトロスはデュアル12インチスクリーンを搭載し、キャブあたりの配線時間を大幅に削減しています。ボルボの2024年VNLシリーズはUXを無線でアップデートし、長距離輸送のダウンタイムを削減しています。

Aptivのコックピットコントローラーは統合コストを大幅に削減し、通常長期間使用される車両のディスプレイアップグレードをより実用的なものにしています。乗用車では、中国の競合他社が平均販売価格を押し下げていますが、サイバーセキュリティへの懸念が西側OEMプログラムへの参入を遅らせています。商用車は、自動車用ディスプレイ市場においてより明確な成長曲線を示しています。

ディスプレイサイズ別:大型フォーマットの採用がダッシュボードを再定義

6〜10インチのパネルが市場を主導し、2025年に55.41%のシェアを占め、クラスターおよびセンタースタックでの広範な使用を反映しています。ただし、10インチ超のディスプレイは、メルセデス・ベンツの56インチハイパースクリーンおよびBMWの31.3インチリアシートシアタースクリーンに後押しされ、CAGR 11.14%で成長しています。カメラミラーおよびAピラーモニター向けに使用される5インチ未満のスクリーンはニッチにとどまっていますが、UNECE R46が空力抵抗を低減するためのミラー交換を認めるにつれて成長が見込まれています。

ルシッドの3パネル34インチクリアビューコックピットは、ソフトウェア定義ゾーンがサブスクリプションUIレイアウトを通じて大きな実質的価値を収益化する方法を示しています。Samsung Displayが計画する48インチフレキシブルOLEDは、2028年にマイバッハが市場に投入することで超ワイドフォーマットをさらに正当化するでしょう。冷却とラミネーションの課題は残っていますが、高度なガラスとサーマルパッドがホットスポットを緩和しており、2027年以降のメインストリーム大型フォーマット成長への舞台を整えています。

地域分析

アジア太平洋地域は2025年の自動車用ディスプレイ市場シェアの46.33%を占め、2031年にかけてCAGR 12.05%で拡大すると予測されています。中国のEV急増はコックピット技術の大幅な進歩を促進しており、回転スクリーンやAR-HUDなどの革新が普及しています。主要ディスプレイメーカーは生産能力に多額の投資を行い、国内OEMが西側サプライチェーンの標準を上回る堅固な在庫バッファーを維持できるようにしています。一方、日本の確立されたプレーヤーは、スマートフォン市場で中国の競合他社に地位を奪われた後、車両用ディスプレイへの注力にシフトしています。この戦略的転換には、市場プレゼンスを活性化することを目的としたパートナーシップが伴っています。韓国では、主要自動車ブランド向けのディスプレイ生産を垂直統合し、継続的なサプライチェーンの課題に対処する取り組みが進められています。

欧州と北米では車両台数の成長は緩やかですが、高度な機能の採用が急速に進んでいます。欧州の規制基準は、関連するコストプレミアムにもかかわらず、主要な自動車ラインナップ全体でAR-HUDの統合を推進しています。サイバーセキュリティ規制もサプライヤーの状況を再形成しており、必要な認証を持たない新規参入者の統合の複雑さを増しています。北米では、同様の規制政策がないため、欧州と比較して機能採用が遅れています。ただし、プレミアム自動車ブランドは欧州の基準に合わせるために高度なディスプレイ技術を採用しています。

南米および中東・アフリカの新興市場は成長機会を提供しています。南米では、手頃な価格のアンドロイドヘッドユニットがアフターマーケット空間に参入するにつれ、後付け活動が勢いを増していますが、規制上の課題がより広範な採用を制限しています。中東では、高級輸入車へのプレミアムディスプレイへの需要がありますが、小規模な車両ベースがスケーラビリティを制約しています。トルコは商用車生産を欧州の安全基準に適合させており、南アフリカでは高関税が採用をプレミアムセグメントに限定しています。

競合状況

LG Display、Samsung Display、BOE、Continental AG、Denso Corporationの合計収益は、2025年の自動車用ディスプレイ市場において注目すべきシェアに達し、中程度の集中度を示しています。LG Displayの第8.6世代OLEDファブは2026年に稼働し、パネルコストを大幅に削減することを目指しており、BOEの成都ラインは国内EV向けの27インチフレキシブルパネルで対抗しています。Visteon、Continental AG、Robert Bosch GmbHは、ハードウェア、ミドルウェア、サイバーセキュリティを単一のコックピットドメインコントローラーに統合する方向に収束しています。VisteonのSmartCoreは2025年第3四半期に18億米ドルの新規受注を計上しました。

AR-HUD光学系を中心に破壊的なニッチが形成されています。EnvisicsはシリーズCで5,000万米ドルを調達し、GMおよびヒュンダイとの供給契約を締結しました。これは光学的専門知識が量産製造を上回る分野です。中国のLCDメーカーは競合他社と比較して大幅に低い価格を提供していますが、UNECEサイバーコンプライアンスに関する懐疑的な見方が西側OEMへの参入を妨げています。技術的差別化が依然として決定的です。Samsung Displayのダッシュボード幅のフレキシブルOLEDは2028年マイバッハでデビュー予定であり、フォームファクターのリーダーシップを示しています。一方、AUO CorporationのミニLEDはより低コストでOLEDに近いコントラストを実現しています。

垂直統合が強化されています。BYDは社内でDDICを設計し、吉利汽車はパネルメーカーへの出資を行い、Hyundai Mobis Co., Ltd.は不足に対するリスクヘッジのために地域モジュールラインに投資しています。新興マイクロLEDスペシャリストのPlayNitride及びPlesseyはCES 2025でHUDプロトタイプを展示し、OLEDと比較して30%低い消費電力を提供しています。ただし、商業化は2028年以降に期待される大量転写歩留まりの突破口にかかっています。

自動車用ディスプレイ産業のリーダー企業

Denso Corporation

Robert Bosch GmbH

Visteon Corporation

Continental AG

LG Display Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:SJS EnterpriseとBOE Varitronixは、インドの四輪車セクター向けにディスプレイ組立および光学ボンディングを現地化するための覚書(MoU)に署名しました。

- 2025年7月:Samsung Displayは、2028年メルセデス・マイバッハSクラス向けにダッシュボード全体にわたるAMOLEDを独占供給する権利を確保しました。

- 2025年6月:HARMANは、タタ・ハリアー.evに初搭載されるネオQLED自動車用ディスプレイを発表し、コンシューマーグレードの輝度とコントラストを車両にもたらしました。

- 2025年2月:LG DisplayはSDVコックピット向けの40インチピラートゥピラー自動車用OLEDの量産を開始しました。

世界の自動車用ディスプレイ市場レポートの調査範囲

調査範囲には、製品タイプ(センタースタックディスプレイ、インストゥルメントクラスターディスプレイ、ヘッドアップディスプレイ、リアシートエンターテインメントディスプレイ)、ディスプレイ技術(LCD、OLED、ミニLED・マイクロLED)、車両タイプ(乗用車および商用車)、ディスプレイサイズ(5インチ以下、6〜10インチ、10インチ超)によるセグメント化が含まれます。分析には、北米、南米、欧州、アジア太平洋、中東、アフリカを含む地域レベルのセグメント化も含まれます。市場規模と成長予測は米ドルの金額で示されます。

| センタースタックディスプレイ |

| インストゥルメントクラスターディスプレイ |

| ヘッドアップディスプレイ |

| リアシートエンターテインメントディスプレイ |

| 液晶ディスプレイ(LCD) |

| 有機発光ダイオード(OLED) |

| ミニLED・マイクロLED |

| 乗用車 |

| 商用車 |

| 5インチ以下 |

| 6〜10インチ |

| 10インチ超 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| エジプト | |

| トルコ | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製品タイプ別 | センタースタックディスプレイ | |

| インストゥルメントクラスターディスプレイ | ||

| ヘッドアップディスプレイ | ||

| リアシートエンターテインメントディスプレイ | ||

| ディスプレイ技術別 | 液晶ディスプレイ(LCD) | |

| 有機発光ダイオード(OLED) | ||

| ミニLED・マイクロLED | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| ディスプレイサイズ別 | 5インチ以下 | |

| 6〜10インチ | ||

| 10インチ超 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| エジプト | ||

| トルコ | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年の自動車用ディスプレイ市場のグローバル価値はいくらでしたか?

市場は2026年に277億9,500万米ドルとなりました。

自動車用ディスプレイの需要をリードしている地域はどこですか?

アジア太平洋地域が2025年に46.33%のシェアを占め、最も速いCAGR 12.05%で成長しています。

ヘッドアップディスプレイが普及している理由は何ですか?

ユーロNCAPの2025年注意散漫プロトコルがAR-HUDに安全ポイントを付与し、OEMの採用を促進しています。

ディスプレイの供給可用性に影響するサプライチェーンリスクは何ですか?

2024年にDDICのリードタイムが26〜52週に延長され、ガラス工場がエネルギー配給による操業停止に直面し、OEMが90〜120日分の在庫を確保するよう促しました。

最終更新日: