オーストリアOOHおよびDOOH市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

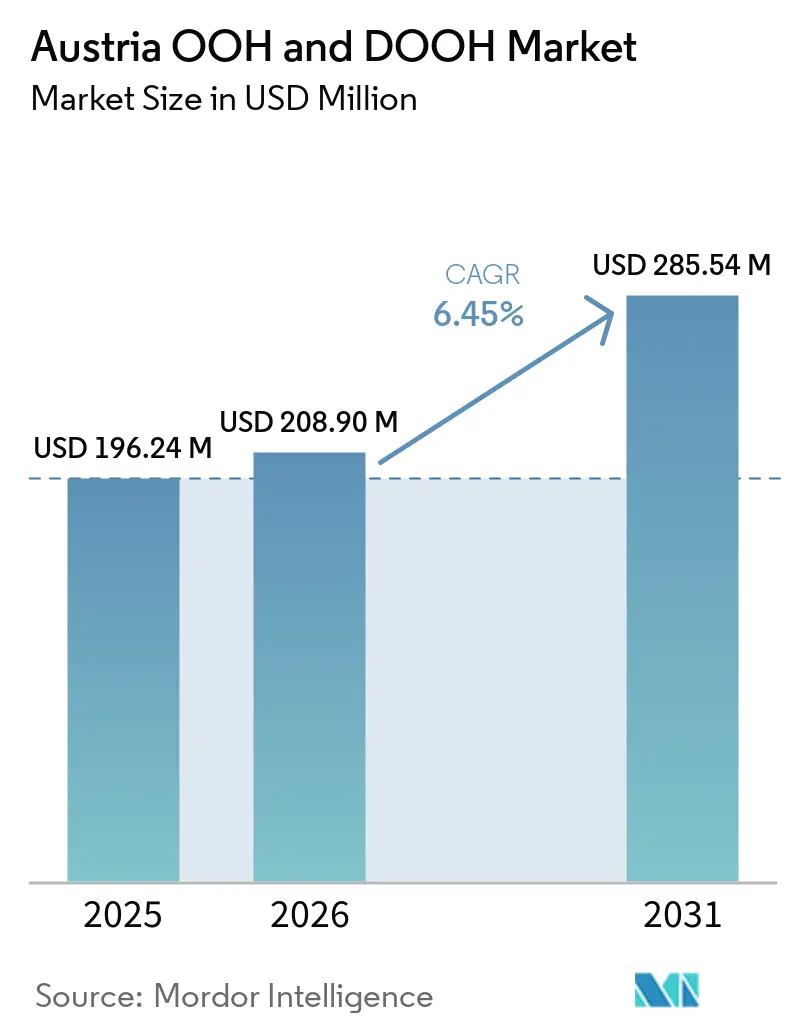

| 基準年の市場規模 (2025) | 196.24 百万米ドル |

| 市場規模 (2026) | 208.90 百万米ドル |

| 市場規模 (2031) | 285.54 百万米ドル |

| 成長率 (2026 - 2031) | 6.45% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるオーストリアOOHおよびDOOH市場分析

オーストリアOOHおよびDOOH市場規模は、2025年の1億9,624万USDから2026年には2億890万USDへと成長し、2026年から2031年にかけての年平均成長率6.45%で2031年までに2億8,554万USDに達すると予測されています。オーストリアOOHおよびDOOH市場は、広範なリーチを持つ屋外メディアへの安定した需要と、より柔軟な方法で販売できるデジタルスクリーンへの急速なシフトを背景に拡大しています。カテゴリー内で最も顕著な変化は、固定ポスターサイクルからプログラマティックなインプレッションベースの購買への移行であり、これがインベントリの価格設定とキャンペーン計画の方法を徐々に変えています。ウィーンは、高密度な交通機関の利用、プレミアムデジタルインベントリ、全国広告主と観光客トラフィックの最高集中度を兼ね備えているため、活動の中心であり続けています。成長はまた、交通ハブ、空港、小売サイトにおける強力なオーディエンスエクスポージャーによっても支えられており、オンライン動画やソーシャルメディアが予算を競い合う中でも、ブランド主導のキャンペーンにおけるプレミアム価格設定を正当化し続けています。同時に、市場は許可規制、敏感な場所でのスクリーン制限、屋外ターゲティングをオンライン広告よりも柔軟性の低いものにするデータプライバシーの制約という実際的な限界に直面しています。

主要レポートの要点

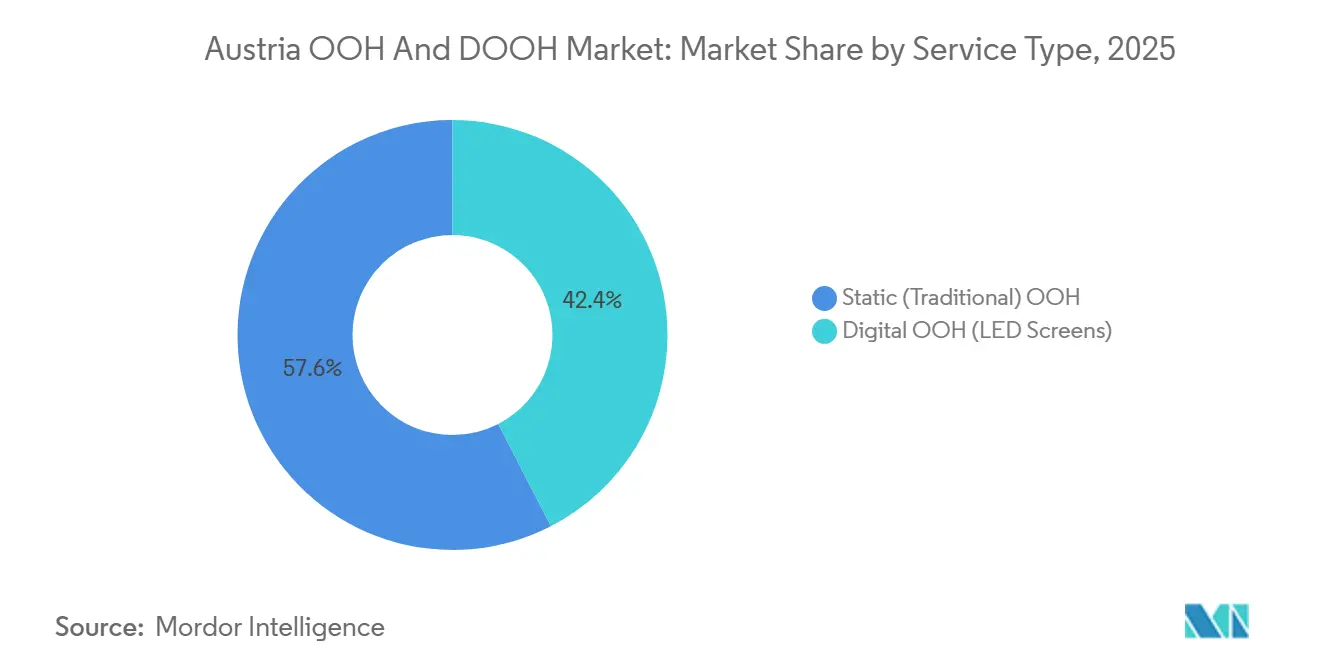

- サービスタイプ別では、静的OOHが2025年に57.56%のシェアでリードし、デジタルOOHは2031年にかけて年平均成長率6.54%で拡大すると予測されています。

- アプリケーション別では、ビルボード広告が2025年に44.25%のシェアを保持し、交通機関は2031年にかけて最高の年平均成長率6.65%を記録すると予測されています。

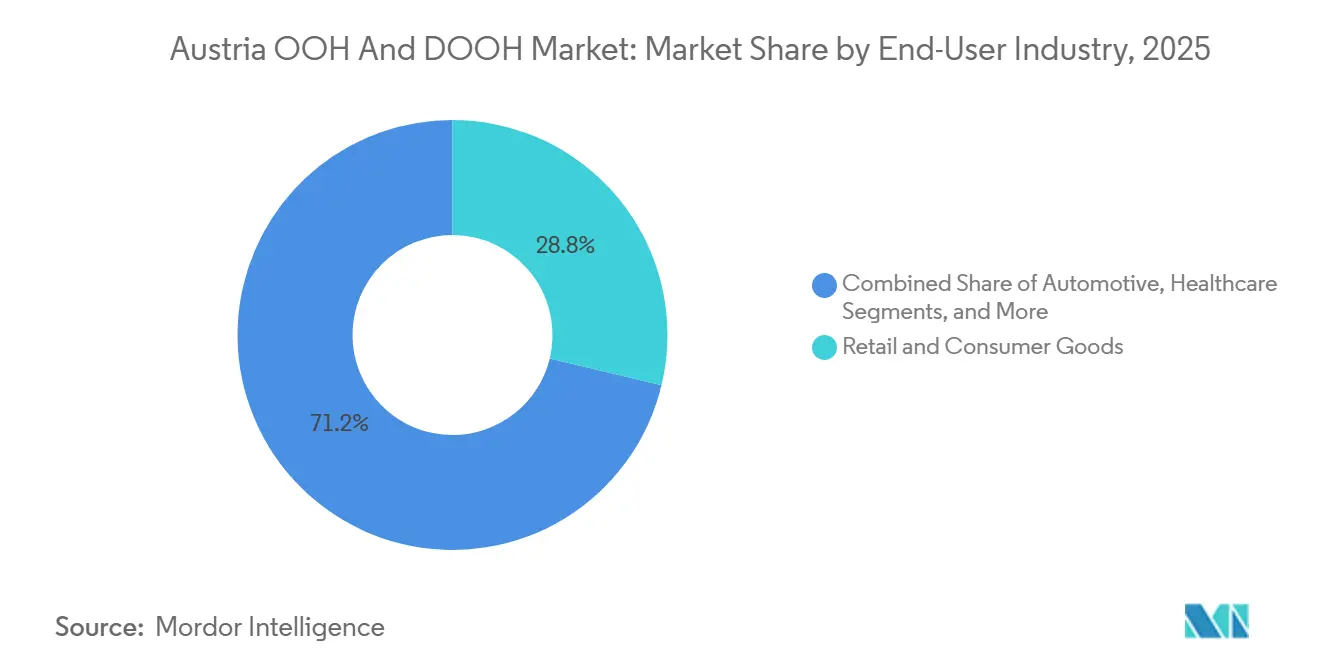

- エンドユーザー産業別では、小売・消費財が2025年に28.76%のシェアを占め、エンターテインメントおよびメディアストリーミングが2031年にかけて年平均成長率6.67%で最も速く成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

オーストリアOOHおよびDOOH市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| DOOHへの支出増加とカテゴリーの強い成長 | +2.3% | 全国規模、ウィーンとグラーツが中核的需要センター | 短期(2年以内) |

| 高密度な公共交通機関と歩行可能な都市モビリティ | +1.1% | ウィーン、グラーツ、ザルツブルク、リンツ | 中期(2〜4年) |

| オーストリアDOOHインベントリの高いプログラマティック予約可能性 | +0.9% | 全国規模、ウィーンで早期の成果 | 中期(2〜4年) |

| 観光と空港旅客記録によるプレミアムオーディエンスの拡大 | +0.7% | ウィーン、ザルツブルク、チロル、インスブルック | 中期(2〜4年) |

| OSAマルチソースモビリティデータによる測定のアップグレード | +0.5% | 全国規模 | 中期(2〜4年) |

| リテールメディアと場所連動型スクリーンの拡大 | +0.3% | 都市部オーストリア、チロルとウィーンで早期の成果 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

DOOHへの支出増加とカテゴリーの強い成長

オーストリアのDOOH広告グロス支出は2024年に1億950万ユーロ(1億1,830万USD)に達し、前年比14.8%増となり、2025年にはさらに7.0%の成長が見込まれた一方、従来型OOHフォーマットは同期間に1.2%の成長にとどまると予測されました。[1]FOCUS Institut、「FOCUS Jahresbilanz 2024」、FOCUS Institut、focusmr.com 出典:Azerion Austria、「FOCUS 2025 Österreich」、Azerion Austria、azerion.at オーストリアOOHグロス支出に占めるDOOHのシェアは2024年に32.1%に達し、2025年には推定34.4%まで上昇し、安定した屋外カテゴリー内でデジタルフォーマットへの支出が着実に移行していることを示しています。OOHAはまた、OOHが2025年上半期にオーストリアのアバブザライン広告市場の8.9%のシェアを達成したと報告しており、これは全国広告予算内でのチャネルのより強固な地位を示しています。オーストリアOOHおよびDOOH市場にとって、これはデジタル成長がオンラインチャネルから資金を引き寄せるだけでなく、同一カテゴリー内の静的フォーマットからもシェアを奪っていることを意味します。この内部シフトはデジタルと従来型屋外インベントリの価格差を縮小させ、パフォーマンス主導のメディアチームにとってDOOHを正当化しやすくしています。オーストリアOOHおよびDOOH市場の次のステップは、オペレーターがよりシンプルなセルフサービスとプログラマティックツールを通じて中堅市場の広告主をリピート購入者に転換できるかどうかです。

高密度な公共交通機関と歩行可能な都市モビリティ

ウィーナー・リニエンは2025年に初めて年間旅客数9億回を突破し9億300万回に達し、1日平均247万人の旅客と134万人の定期券保有者を記録しました。[2]ラートハウスコレスポンデンツ/ウィーン市プレスサービス、「Bilanz 2025: Wiener Linien Durchbrechen 900 Millionen Fahrgäste-Schallmauer」、ウィーン市、wien.gv.atÖBBは2024年に総旅客数5億1,100万人を突破し、1,058駅のネットワーク全体で地域・地方鉄道の乗客数が前年比10%増加しました。ウィーンの2024年モーダルスプリットでは公共交通機関が全移動の34%、徒歩が30%を占め、自家用車の利用は25%に低下しており、これにより交通シェルター、ストリートファニチャー、車内スクリーンの滞留時間と繰り返しエクスポージャーが高まっています。全国ベースでは、オーストリア人の68.3%が毎日少なくとも250メートル歩いており、連邦モビリティアジェンダは長期的に活発なモビリティの向上を支援し続けています。ウィーナー・リニエンはまた、U2xU5延伸を中心に2026年に7億5,990万ユーロ(8億2,830万USD)の投資を計画しており、これにより駅環境と将来の広告タッチポイントが追加されます。これにより、ルートに忠実な通勤者が予測可能なエクスポージャーベースを生み出し、オペレーターがより高い精度でマッピングできるため、オーストリアOOHおよびDOOH市場全体でオーディエンスデリバリーが強固に維持されます。

オーストリアDOOHインベントリの高いプログラマティック予約可能性

OOHAは、オーストリアのDOOHサーフェスの90%がプログラマティックで予約可能であると述べており、これによりリアルタイムのインプレッションベース取引において同国はヨーロッパの中でも成熟した屋外市場の一つに位置づけられています。Gewistaは約800サーフェスのデジタルポートフォリオ全体をVIOOHサプライサイドプラットフォームを通じてルーティングし、プレースメントレベルの透明性を持つコンタクトベースの請求にOSAデータを使用しています。[3]Gewista、「Programmatic OOH by Gewista」、Gewista、gewista.at 2024年12月、GewistaはOSA測定値、ジオロケーションデータ、社会人口統計プロファイル、および小売近接パラメーターを一つの計画環境に組み合わせた独自のDMPを立ち上げました。OOSAはまた2025年1月にマルチソースモビリティモデルを更新し、キャンペーン計画とレポーティングに利用可能なオーディエンス測定の質を向上させました。実際には、これによりキャンペーンのリードタイムが数週間から数時間に短縮され、オーストリアOOHおよびDOOH市場において天候、イベント、またはオーディエンストリガーを使用する余地が購入者に与えられます。このプロセスが標準化されるにつれ、オーストリアOOHおよびDOOH市場は、代理店がプレミアムデジタルメディアにすでに使用しているのと同じワークフローロジックで購入しやすくなっています。

観光と空港旅客記録によるプレミアムオーディエンスの拡大

ウィーン空港は2025年に3,260万人の旅客を処理し新記録を樹立し、極東路線のトラフィックが21.2%増、中東路線のトラフィックが10.6%増となり、高価値な空港メディアロケーションを通過する国際旅行者のプールが拡大しました。オーストリアは2025年に1億5,729万泊を記録し1.9%増加し、ウィーンは初めて2,000万泊を突破し、米国からの訪問者の宿泊数は260万泊に達しました。これらの流れは、空港、鉄道ハブ、歴史的中心地、リゾートコリドーにおける富裕層、時間的余裕のある、場所に集中したオーディエンスのシェアを高めるため重要です。季節的なレジャートラフィックはまた、特にスキーおよびアルペン地区において、居住人口が示唆するよりも速くコンタクト密度が上昇する時期を生み出します。2025年12月、Azerion AustriaとAirport Mediaはウィーン空港で初のプログラマティックDOOHキャンペーンを実施し、プレミアム航空メディアが測定可能なインプレッションベースの販売に移行できることを示しました。2027年開業を目標とするウィーン空港南ターミナル拡張は7万平方メートルの滞留スペースを追加する予定であり、オーストリアOOHおよびDOOH市場における長期的なプレミアムオーディエンスの根拠を支えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自治体の許可と保護区域の承認 | -1.5% | 全国規模、ウィーン、ザルツブルク、インスブルックで最も複雑 | 長期(4年以上) |

| 道路向けスクリーンのクリエイティブモーション制限 | -0.9% | 全国規模、市街地外のStVO管轄道路 | 長期(4年以上) |

| 位置情報ベースのターゲティングとアトリビューションに対するデータプライバシーの制限 | -0.7% | 全国規模、EU全域のGDPRおよびオーストリアTKG 2021 | 中期(2〜4年) |

| オンライン動画、ソーシャル、リテールメディア予算との競争 | -0.5% | 全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

自治体の許可と保護区域の承認

オーストリアの屋外広告フレームワークは、連邦道路交通法、州建築基準法、および自治体規則を組み合わせており、これにより全国で不均一な承認条件が生まれ、全国的なデジタル展開計画が遅延しています。市街地外では、オーストリアの道路規則が道路端近くの広告に厳しい制限を課しており、新しい路側スクリーンの実行可能な場所の数を減らしています。ウィーンの環境保護局は、環境または景観上の問題が関係する場合に3ヶ月を超えることもある正式な許容性審査プロセスの下で屋外広告構造物を審査します。ザルツブルクは5年更新の許可期間と建築適合性チェックを伴う都市景観保護規則を適用し、インスブルックは敏感な地域において地方および地域のフレームワークの下での並行承認を必要とします。したがって、歴史的地区は交通隣接または小売連動の場所よりもスケールアップが難しいままです。オーストリアOOHおよびDOOH市場にとって、これはインベントリの成長が承認がより予測可能なフォーマットと場所に最初に移行する傾向があることを意味します。

道路向けスクリーンのクリエイティブモーション制限

オーストリアの路側広告規則は、設置物がドライバーの注意を散漫にさせたり、視界を遮ったり、交通信号と混同される可能性がある場合に当局が介入することを認めており、これによりアニメーション、輝度、スクリーンの動作に実際的な制限が課されています。チロルの広告承認ガイダンスもまた、まぶしい光と混乱を招く動きを失格要因として扱っており、重要な観光コリドーを持つ地域においてさらなる障壁を追加しています。これらの制限は、大型フォーマットDOOHが自動車、FMCG、エンターテインメントキャンペーンのオンライン動画に対抗するのに役立つクリエイティブの柔軟性を低下させます。また、広告主が同じアニメーションアセットをDACH市場全体で展開したい場合に、国境を越えたキャンペーンの標準化をより困難にします。その結果、オペレーターはモーション制限がより緩やかな屋内、交通機関、ショッピングセンター、空港フォーマットにより多くの資本を向けています。このシフトは、オーストリアOOHおよびDOOH市場内で交通機関および小売連動スクリーンが台頭している理由を説明するのに役立ちます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:デジタル収益ミックスがシフトする中で静的フォーマットがシェアを守る

静的(従来型)OOHは2025年にオーストリアOOHおよびDOOH市場シェアの57.56%を占め、全国推定17万の広告サーフェスと、広範なキャンペーンにポスターフォーマットが依然として提供する低コストリーチによって支えられています。デジタルOOHは最も成長の速いタイプであり、スクリーン展開、交通機関のデジタル化、プログラマティック取引がオーストリアOOHおよびDOOH市場全体で深化し続ける中、2031年にかけて年平均成長率6.54%が予測されています。FOCUSデータは、DOOHグロス広告支出が2024年に14.8%増加し、2025年にはさらに7.0%の成長が見込まれており、これは従来型OOHフォーマットのペースをはるかに上回ることを示しました。オーストリアOOHグロス支出総額に占めるDOOHのシェアは2025年までに推定34.4%に拡大し、デジタルミックスがカテゴリーのヘッドライン価値よりも速く上昇していることを示しています。これにより静的フォーマットは、デジタルフォーマットがプレミアム価格設定と柔軟な購買のより大きなシェアを占める中でも、依然として全国リーチを支える安定しているが変化しつつある役割に置かれています。

プログラマティックOOHは、オーストリアOOHおよびDOOH市場における長期的な価格設定において最も重要なデジタルサブセグメントになりつつあります。OOHAは、オーストリアのDOOHサーフェスの90%がプログラマティックで予約可能であると報告しており、これにより購入者は他の多くの国よりもはるかに流動性の高いマーケットプレイスを利用できます。約800サーフェスのGewistaのデジタル資産はVIOOHを通じて接続されており、OSAデータを使用したコンタクトベースの請求をサポートしており、キャンペーンデリバリーをプレミアムオンラインディスプレイと比較しやすくしています。2024年12月のGewistaのDMP立ち上げにより、そのプロセスにジオロケーション、社会人口統計、小売近接レイヤーが追加され、広告主と代理店の計画の深度が向上しました。2026年4月のGewista Mapの立ち上げにより、計画の摩擦がさらに軽減され、オーストリアOOHおよびDOOH産業全体でハイブリッドキャンペーン設計が容易になりました。

アプリケーション別:ビルボードが支出を支える中で交通機関インベントリが加速

ビルボード広告は2025年にオーストリアOOHおよびDOOH市場規模の44.25%のシェアを占め、FOCUS Institutは2024年のビルボード広告を前年比12.2%増の1億5,094万ユーロ(1億6,300万USD)と評価しました。交通機関は最も成長の速いアプリケーションであり、2031年にかけて年平均成長率6.65%が予測されており、2025年のウィーナー・リニエンの9億300万旅客、2024年のÖBBの5億1,100万旅客、2025年のウィーン空港の3,260万旅客によって支えられています。ÖBB-Werbungは2024年に22,661の広告スペースを運営し、前年比8.4%増となり、159のデジタルスクリーンを含んでおり、鉄道メディアが固定されたままではなく旅客トラフィックとともに拡大していることを示しています。この組み合わせにより、交通機関インベントリは他のほとんどのアプリケーションが匹敵できない規模と繰り返しの優位性を持ちます。モビリティ量が増加し続ける中、交通機関はオーストリアOOHおよびDOOH市場内でより大きな戦略的役割を担っています。

ストリートファニチャーは、2024年の移動の30%を徒歩が占めるウィーンの歩行者中心の都市パターンから引き続き恩恵を受けています。小売・モールスクリーンも、購買決定に近い場所にメッセージを配置し、広告主にクリエイティブに対するより多くのコンテキスト制御を与えるため、牽引力を増しています。2025年8月、Billaの入口スクリーンネットワークは天候トリガーコンテンツを使用し、週最大500万コンタクトを達成し、小売連動DOOHが意味のある規模で運用できることを示しました。2025年8月から、MPREIS-DIGOOHパートナーシップはチロル、ザルツブルク、ケルンテン、フォアアールベルク、上オーストリアに250枚のデジタルシティライトポスターを設置し、ウィーン以外の場所ベースのカバレッジを拡大しました。2026年2月、Azerion Austriaはairtango mediaを通じて77のフィットネスセンターに436のスクリーンを追加し、会場ベースのリーチを別の高価値オーディエンスカテゴリーに拡大しました。

エンドユーザー産業別:小売の優位性とストリーミングの台頭が共存

小売・消費財は2025年にオーストリアOOHおよびDOOH市場規模の28.76%のシェアを占め、これはオーストリアの屋外広告における食料品、FMCG、ファッションブランドの継続的な重みを反映しています。エンターテインメントおよびメディアストリーミングは最も成長の速いエンドユーザーセグメントであり、デジタルCPMが上昇した市場で屋外メディアを使用して広範な認知度を構築し続けるサブスクリプションプラットフォームとともに、2031年にかけて年平均成長率6.67%が予測されています。この傾向は、大型フォーマットOOHおよびDOOHがローンチ時に持つ強みに合致しており、オンラインディスプレイが重い繰り返しエクスポージャーなしにはしばしば実現できない方法で同時リーチを生み出します。FOCUS Institutのスジェットフォーカス2024調査もまた、Hofer、Billa、Billa Plusのキャンペーンに対する強いクリエイティブリコールを示しており、小売主導の広告主需要の継続的な重要性を支持しています。その結果、ストリーミングがオーストリアOOHおよびDOOH市場全体でより速い増分成長を加える中でも、小売が最大の需要プールであり続けるカテゴリーミックスが生まれています。

自動車広告主はプレミアム屋外および大型デジタルフォーマットで目立つ地位を維持し、BFSI ブランドはウィーンの交通機関メディアを使用して134万人の定期券保有者という高密度な通勤者ベースにリーチしています。このオーディエンスは、繰り返しエクスポージャーを受け、経済的に活発で、OSA連動データシステムによって支えられたルートベースの計画を通じてマッピングしやすいため重要です。ヘルスケアおよびファーマキャンペーンは、製品レベルの規則が一部のメッセージングカテゴリーを制約しているにもかかわらず、交通機関環境での高頻度エクスポージャーから引き続き恩恵を受けています。政府および公共部門のキャンペーンもまた、公共情報、インフラメッセージング、選挙活動を通じて安定した非商業的収益レイヤーを提供しています。同時に、BillaとMPREISでのリテールメディアの構築はオーストリアOOHおよびDOOH産業内の一部のトレード予算をシフトさせており、ストリーミングとBFSIはより柔軟な購買モデルを通じて解放されたインベントリを吸収するのに適した位置にあります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

地理的分析

ウィーンはオーストリアOOHおよびDOOH市場の構造的中核であり、国内最高密度のプレミアムデジタルスクリーン、交通機関資産、プログラマティック対応インベントリを兼ね備えています。同市の2024年モーダルスプリットでは公共交通機関が34%、徒歩が30%、自転車が11%、自家用車が25%を占めており、ストリートファニチャーと交通機関メディアにとって高コンタクトな都市環境を生み出しています。ウィーンはまた2025年に初めて2,000万泊を突破し、中心地区と訪問者の多いコリドーにおけるプレミアムオーディエンスベースを拡大しました。ウィーン空港は2025年に3,260万人の旅客でその地位を強化し、通勤者と国際的なエクスポージャーの強力なブレンドを同市に与えています。保護区域での承認管理は一部の新規展開を依然として遅らせていますが、交通機関とショッピングセンター環境は遺産に敏感な街路の場所よりも拡張可能なままです。

グラーツ、ザルツブルク、リンツ、インスブルックはオーストリアOOHおよびDOOH市場の第二層を構成し、地域キャンペーンと観光主導の需要にとって引き続き重要です。ザルツブルクとチロルはともに大量の訪問者から恩恵を受けており、コンパクトな都市中心部とリゾート連動コリドーにおけるプレミアムオーディエンス密度を支えています。市場は特に、訪問者が鉄道駅、歩行者中心地、スキーアクセスポイント、小売クラスター近くで長時間を過ごす場所で魅力的です。ザルツブルクの保護された歴史的環境は一部のデジタル拡張を制限しており、供給をより逼迫させ、承認された場所での価値を支えています。2025年12月に完成したコラルムバーン接続は予測期間中にグラーツとクラーゲンフルト間の鉄道利用を強化すると予想され、交通機関主導の広告機会を徐々に支援するはずです。

農村部および周辺地域は、人口密度の低さと厳しい路側規則が大型屋外ネットワークの経済的根拠を低下させるため、発展が遅れたままです。オーストリアの全国モビリティ計画は長期的に広範な公共交通機関と活発なモビリティの成長を支援しており、これにより第二都市と郊外コリドーの長期的なオーディエンスベースが改善されるはずです。MPREIS-DIGOOHの展開は、場所ベースの小売スクリーンがオーストリアOOHおよびDOOH市場をウィーン・グラーツ軸を超えて拡大できることを示す最も明確な兆候の一つです。このパターンは、地域成長が広範な路側デジタル展開よりも小売、交通機関隣接、屋内フォーマットからもたらされる可能性が高いことを示唆しています。

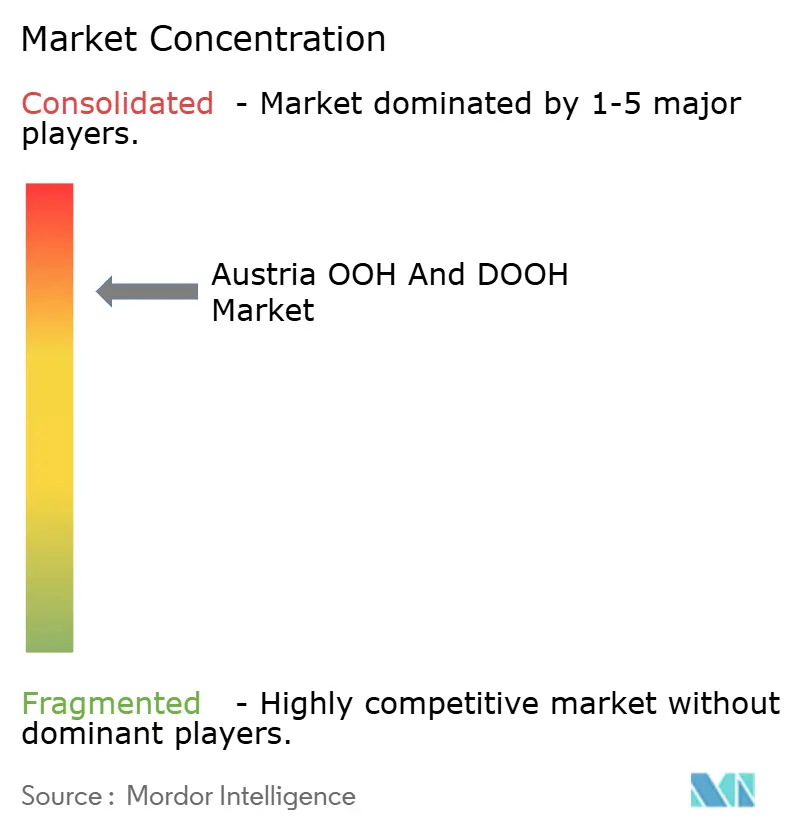

競合環境

オーストリアOOHおよびDOOH市場は全国レベルで中程度の集中度を維持しており、GewistaとEPAMEDIAが従来型およびデジタル屋外フォーマット全体で最も広いリーチを保持しています。Gewistaの地位は、その規模、JCDecauxとの接続、プログラマティックインフラと計画ツールへの継続的な投資によって強化されています。市場の測定基盤もまた、アウトドアサーバーオーストリアフレームワークを通じて比較的集中化されており、これにより主要オペレーターがキャンペーンの測定と比較方法において強い役割を果たしています。Gewistaは2024年12月のDMP立ち上げと2026年4月のGewista Mapの展開を通じてその地位を強化し、いずれも計画の摩擦を低下させデータに基づく実行を改善しました。これらの動きは、以前はデジタルディスプレイエコシステムにとどまっていた予算をオーストリアOOHおよびDOOH市場が引き付けるのに役立つため重要です。

EPAMEDIAは、インベントリを最新のコンテンツおよび予約システムに接続することで独自のデジタル移行を追求しており、これによりオーストリアOOHおよびDOOH市場において強力な全国的対抗勢力であり続けることができました。同社はまた、柔軟なスケジューリングとよりダイナミックなデジタルスクリーン管理へのより広いシフトからも恩恵を受けました。二大オペレーターの下では、最大の物理的フットプリントを管理しなくても購買フローに影響を与えられるプログラマティックアグリゲーターと会場主導のスクリーンオーナーからの競争圧力が高まっています。Azerion Austriaは最も明確な例であり、マルチオペレータースクリーンアクセスをHawk DSPと組み合わせ、ウィーンからネットワークとDACH運営の役割の両方を拡大しています。2025年12月のAirport Mediaとの空港キャンペーンと2026年2月のairtangoを通じたフィットネスセンター拡張は、アグリゲーションが従来の全国規模の資産を構築せずに新しいインベントリプールを開拓できることを示しています。

屋内会場スクリーン、第二都市のストリートファニチャー、小売とモビリティに結びついた場所ベースメディアには依然としてホワイトスペースの機会が存在します。DIGOOHのMPREIS展開とMAXFIVEのBilla入口スクリーンモデルは、新しい供給が従来の路側またはポスターフォーマットだけでなく、商業連動環境にますます現れていることを示しています。これにより、スクリーン所有権からデータ、ソフトウェア、需要アグリゲーションまで、バリューチェーンのより多くの層に競争が徐々に広がっています。それでも、オーストリアOOHおよびDOOH市場は、規模、測定アクセス、プログラマティック対応を組み合わせたオペレーターを小規模な競合他社よりも依然として優遇しています。

オーストリアOOHおよびDOOH産業リーダー

Gewista Werbegesellschaft m.b.H.

EPAMEDIA GmbH

ÖBB-Werbung GmbH

mw monitorwerbung GmbH

Azerion Austria GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:GewistaとdentsuオーストリアはプログラマティックDOOH協力を深化させ、dentsuはJCDecaux/Gewistaテクノロジーエコシステムの一部であるAI支援ディスプレイスDSPを展開し、自動化されたブリーフィングからキャンペーン立ち上げまでのワークフローのためにGewistaのDMPにアクセスしました。dentsuの初期キャンペーンは複数のオーストリアOOHプロバイダーのインベントリにアクセスし、大手メディア代理店グループがプログラマティックDOOHを標準的な購買チャネルとして採用するという構造的な動きを示しました。

- 2026年5月:Azerion AustriaはPhilipp HenglをDACHデジタル屋外ディレクターに任命し、ウィーンにDACH地域全体のための中央DOOHコンピテンスセンターを設立し、オーストリアをAzerionの拡大する国境を越えたデジタル屋外事業の戦略的ハブとして位置づけました。

- 2026年4月:GewistaはGewista Mapを立ち上げました。これはGoogleストリートビュー統合、直接予約照会、オーディエンスエクスポージャーデータを備えた24,000以上のオーストリアOOHロケーションにわたるルート固有の検索を可能にするインタラクティブなGISベースのオンライン計画ツールであり、歴史的に大手代理店の購入者にOOHを限定してきた計画の摩擦を軽減します。

- 2026年2月:EPAMEDIAは急速に進化するOOH環境においてデジタル化と市場近接性への戦略的焦点を鋭化するために経営チームを再編し、ウィーンのフェルタイラークライス・ファヴォリテンに新しいデジタルポスターライトネットワークを設置しました。

オーストリアOOHおよびDOOHレポートの調査範囲

オーストリアOOHおよびDOOH市場とは、ビルボード、交通機関広告、ストリートファニチャーなどの屋外(OOH)メディアと、ショッピングセンター、空港、都市交通ハブなどの公共空間における動的なスクリーンベースの広告ディスプレイを含むデジタル屋外(DooH)フォーマットの両方を包含するオーストリアの広告セクターを指します。

オーストリアOOHおよびDOOHレポートは、サービスタイプ(静的(従来型)OOH、デジタルOOH(LEDスクリーン)(プログラマティックOOH、その他OOH(LEDスクリーン))、アプリケーション(ビルボード、交通機関(トランジット)(空港、その他交通機関(トランジット)(バスなど))、ストリートファニチャー、その他場所ベースメディア)、エンドユーザー産業(自動車、小売・消費財、ヘルスケア、BFSI、ITおよびテレコム、その他エンドユーザー産業))によってセグメント化されています。市場予測は金額(USD)で提供されます。

| 静的(従来型)OOH | |

| デジタルOOH(LEDスクリーン) | プログラマティックOOH |

| その他デジタルOOH(LEDスクリーン) |

| ビルボード | |

| 交通機関(トランジット) | 空港 |

| その他交通機関(トランジット)(バスなど) | |

| ストリートファニチャー | |

| その他場所ベースメディア |

| 自動車 |

| 小売・消費財 |

| ヘルスケア |

| BFSI |

| ITおよびテレコム |

| その他エンドユーザー産業 |

| サービスタイプ別 | 静的(従来型)OOH | |

| デジタルOOH(LEDスクリーン) | プログラマティックOOH | |

| その他デジタルOOH(LEDスクリーン) | ||

| アプリケーション別 | ビルボード | |

| 交通機関(トランジット) | 空港 | |

| その他交通機関(トランジット)(バスなど) | ||

| ストリートファニチャー | ||

| その他場所ベースメディア | ||

| エンドユーザー産業別 | 自動車 | |

| 小売・消費財 | ||

| ヘルスケア | ||

| BFSI | ||

| ITおよびテレコム | ||

| その他エンドユーザー産業 | ||

レポートで回答される主要な質問

オーストリアOOHおよびDOOHの2026年の規模はどのくらいで、2031年に向けてどこへ向かっているか?

このカテゴリーは2026年に2億890万USDに達し、2026年から2031年にかけての年平均成長率6.45%で2031年までに2億8,554万USDに上昇すると予測されています。

現在リードしているフォーマットはどれで、最も速く成長しているのはどれか?

静的OOHは2025年に57.56%で最大のシェアを保持し、デジタルOOHは2031年にかけて年平均成長率6.54%で最も速く成長するタイプです。

なぜオーストリアで交通機関広告がより重要になっているのか?

公共交通機関の利用は依然として非常に高く、ウィーナー・リニエンは2025年に9億300万旅客を達成し、ÖBBは2024年に5億1,100万旅客を突破しており、これにより鉄道および都市交通機関環境での繰り返しエクスポージャーが支えられています。

オーストリアでプログラマティックDOOHの採用を推進しているものは何か?

高いデジタル予約可能性が主な要因であり、オーストリアのDOOHサーフェスの90%がプログラマティックで予約可能であり、OSA測定とGewistaのDMPや計画プラットフォームなどの新しいツールによって支えられています。

需要を最も形成している広告主グループはどれか?

小売・消費財が2025年に28.76%のシェアでリードし、エンターテインメントおよびメディアストリーミングが2031年にかけて年平均成長率6.67%で最も速く成長するエンドユーザーカテゴリーです。

将来のスクリーン展開に対する最大の制限は何か?

主な制限は、自治体の許可の複雑さ、保護区域の承認、および道路向けデジタルスクリーンのクリエイティブ制限であり、特に遺産に敏感な場所と交通規制のある場所においてです。

最終更新日: