アジア太平洋地域越境B2C Eコマース市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

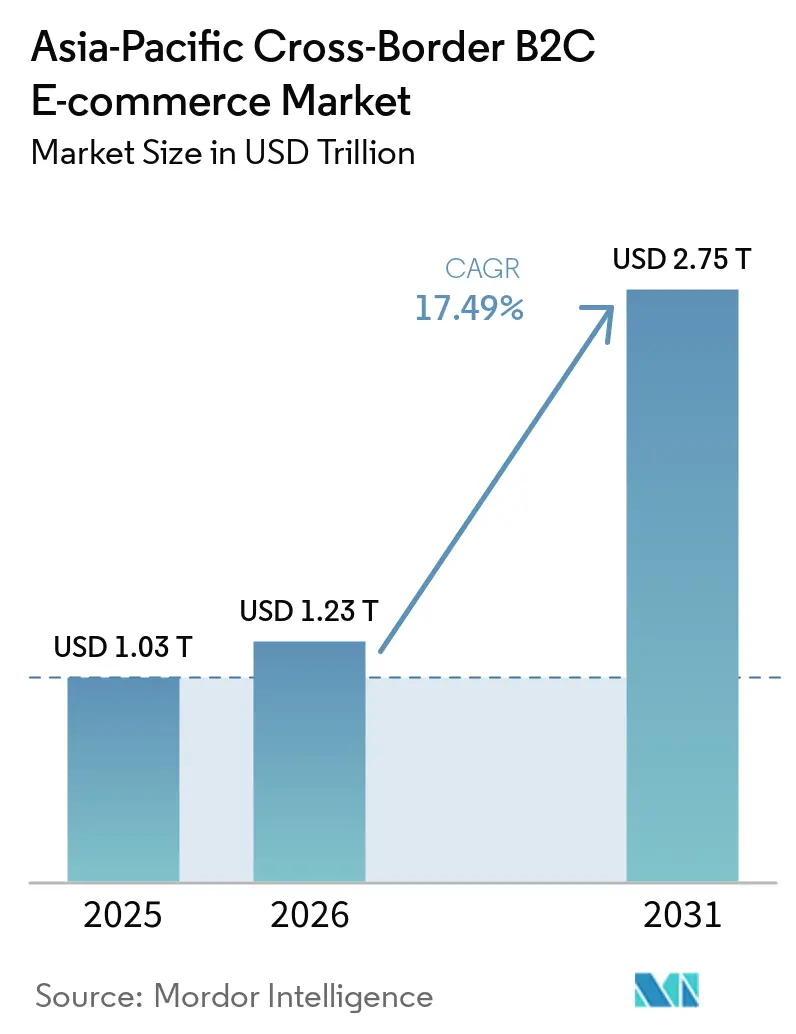

| 基準年の市場規模 (2025) | 1.03 兆米ドル |

| 市場規模 (2026) | 1.23 兆米ドル |

| 市場規模 (2031) | 2.75 兆米ドル |

| 成長率 (2026 - 2031) | 17.49% CAGR |

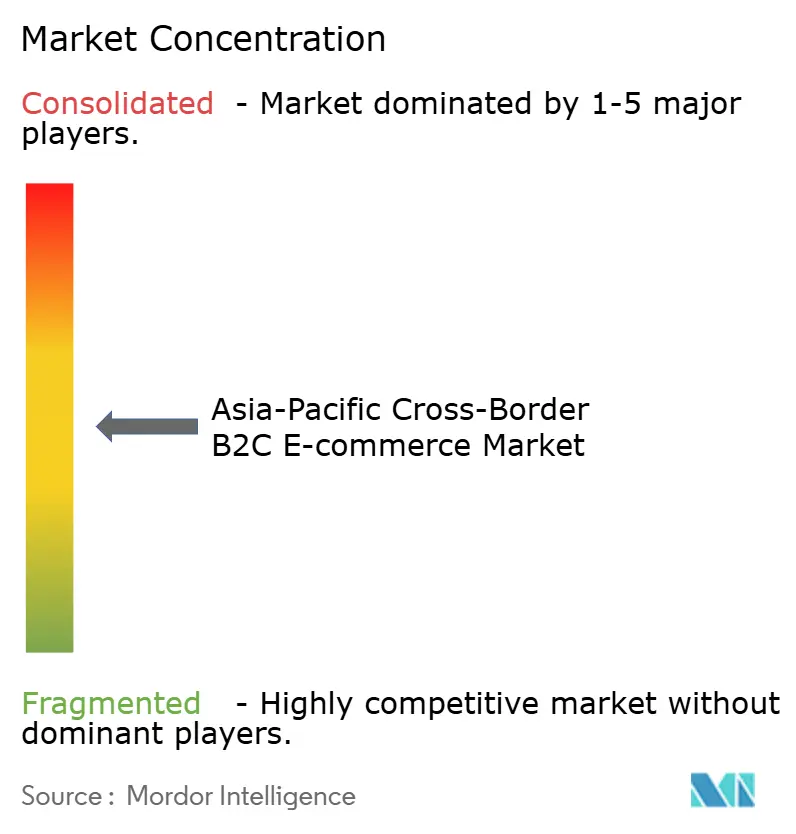

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域越境B2C Eコマース市場分析

アジア太平洋地域越境B2C Eコマース市場規模は、2025年の1兆300億米ドルから2026年には1兆2,300億米ドルへと成長し、2026年~2031年のCAGR 17.49%で2031年までに2兆7,500億米ドルに達すると予測されています。

アジア太平洋地域越境B2C Eコマース市場は、地域回廊全体の摩擦を低減するための貿易協定、決済システム、物流能力の整備が進む中、構造的な転換期を迎えています。中国は地域全体のルーティングおよびフルフィルメント判断における重力の中心であり続けており、輸出省における供給網の選択が東南アジアおよびその他のアジア太平洋地域向け販売者の経済性を引き続き左右しています。RCEPは地域貿易のコスト経済性を改善し続けており、広東税関は2025年にRCEP対象貿易に対する関税譲許が32.1%増加したと報告しており、アジア太平洋地域越境B2C Eコマース市場にとって一時的ではなく持続的な恩恵をもたらしていることが示唆されます。市場機会は、プラットフォームが購買者の信頼、現地決済、迅速な配送を組み合わせられる地域で最も強く、特に保税倉庫とソーシャル主導の商品発見が地域全体で拡大するにつれてその傾向が顕著です。同時に、税務上の取り扱いの厳格化、コンプライアンス要求の高まり、高コストな返品物流が規模の価値を高め、小規模販売者をプラットフォーム主導の運営モデルへと押しやっています。

レポートの主要ポイント

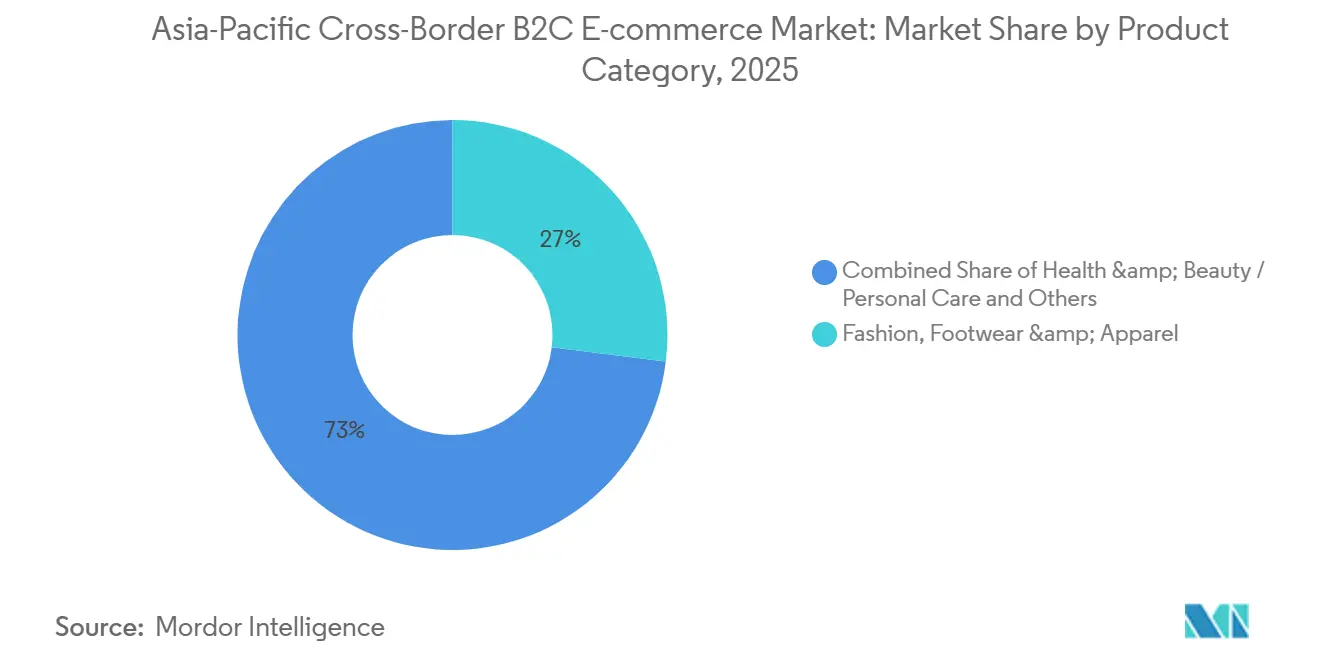

- 製品カテゴリー別では、ファッション・フットウェア・アパレルが2025年のアジア太平洋地域越境B2C Eコマース市場シェアの26.97%を占め、健康・美容/パーソナルケアは2031年にかけてCAGR 19.24%で拡大すると予測されています。

- 販売チャネル別では、オンラインマーケットプレイスが2025年のアジア太平洋地域越境B2C Eコマース市場規模の60.01%を占め、ソーシャルコマースは2031年にかけてCAGR 23.21%で成長すると予測されています。

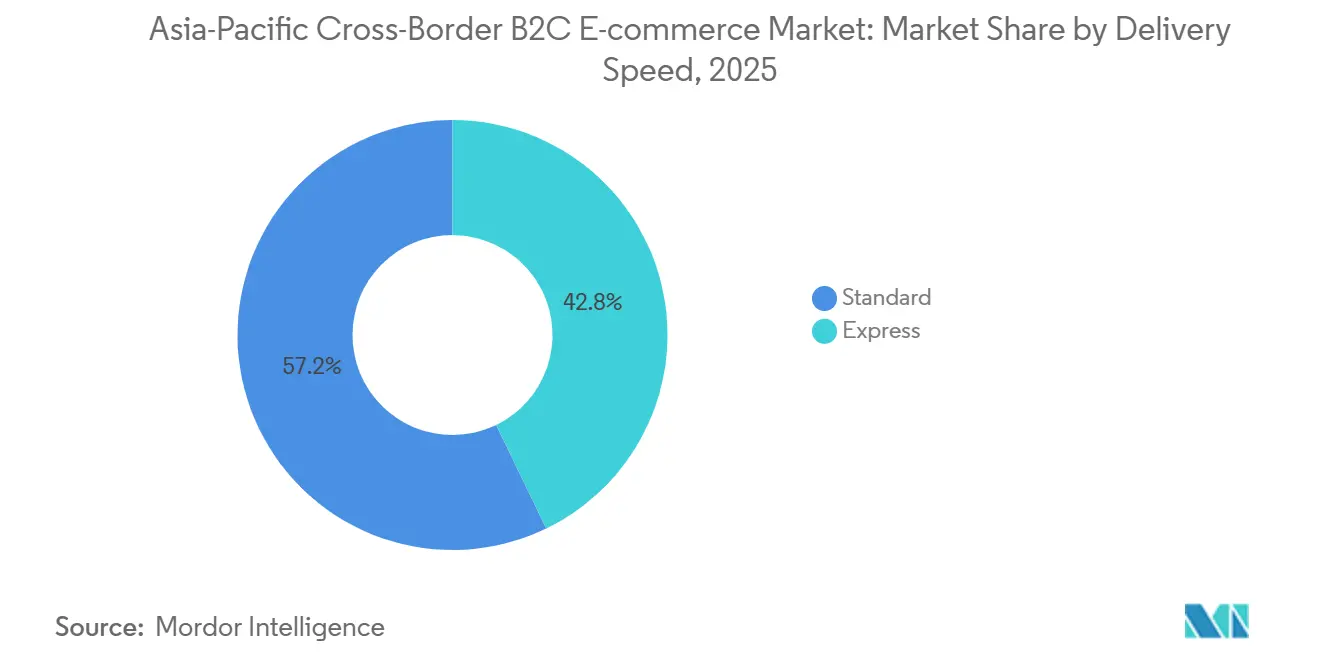

- 配送速度別では、スタンダード配送が2025年のアジア太平洋地域越境B2C Eコマース市場規模の57.19%を占め、エクスプレスは2031年にかけてCAGR 20.34%で拡大しています。

- 地域別では、中国が2025年のアジア太平洋地域越境B2C Eコマース市場シェアの73.8%を占め、インドは2031年にかけてCAGR 21.61%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋地域越境B2C Eコマース市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| RCEP関税段階的引き下げとデジタル貿易の整合 | +3.2% | RCEPメンバー回廊、中国、日本、韓国、オーストラリア、ASEAN10カ国 | 中期(2〜4年) |

| 現地ウォレットおよびBNPLチェックアウトの拡大 | +2.8% | 東南アジアのコア市場(インドネシア、タイ、ベトナム、マレーシア)、インドへの波及 | 短期(2年以内) |

| マーケットプレイスおよびソーシャルコマースの品揃え発見 | +3.5% | 東南アジア、中国、韓国 | 短期(2年以内) |

| 越境フルフィルメントおよび保税倉庫の拡大 | +2.1% | 中国、シンガポール、マレーシア、ベトナム、日本 | 中期(2〜4年) |

| 越境返品に対する中国の返品税軽減 | +1.4% | 中国アウトバウンド、アジア太平洋地域向けに輸出する中国輸出業者への恩恵 | 短期(2年以内) |

| 日本の小型小包通関簡素化 | +1.0% | 日本インバウンド、韓国・中国輸出業者への副次的恩恵 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

RCEP関税段階的引き下げとデジタル貿易の整合

RCEPの下での関税侵食は、年次削減が積み重なる中、アジア太平洋地域越境B2C Eコマース市場にとって商業的に益々重要な意味を持つようになっています。2026年に地理科学誌に掲載された研究では、RCEP域内貿易が7.7%増加するとモデル化され、域外貿易の転換効果はわずか0.8%にとどまることが示されており、同協定が既存の貿易フローを主に移転させるのではなく、新たな貿易を創出していることが示唆されます[1]出典:Xin Li他、「RCEPによる中国の対外貿易パターンの再形成効果」、地理科学誌、link.springer.com。アジア太平洋地域越境B2C Eコマース市場はまた、一つの二国間ルートのみを改善するのではなく、複数の回廊にわたる行政上の複雑さを軽減するRCEPのアプローチからも恩恵を受けています。これにより、複数のアジア太平洋市場にわたって大規模なマルチカントリーネットワークを運営し、一貫した貿易ルールを必要とするプラットフォームや物流プロバイダーにとって、同協定の価値が高まっています。

現地ウォレットおよびBNPLチェックアウトの拡大

チェックアウトインフラは、カード普及率が依然として不均一な東南アジアを中心に、アジア太平洋地域越境B2C Eコマース市場において価格と同様に重要な要素となっています。現地ウォレットと組み込み型分割払いオプションは、決済離脱を減らし、海外販売者から商品を購入する際の消費者の信頼を構築するのに役立ちます。この変化はまた、注文管理、返金、プロモーションと同じ環境内にツールが存在するプラットフォーム連携型フィンテックシステムにも有利に働きます。ASEANの決済相互運用性が拡大するにつれ、トラフィックとチェックアウトをすでに管理しているプラットフォームは、独立した決済プロバイダーよりも利益率を守りやすくなります。こうした動向は、保存された決済情報や馴染みのあるウォレットブランドが生涯価値を高める、リピート行動が強いカテゴリーで最も重要です。また、現地法人を先に設立することなく新市場に参入する際の最大障壁の一つを現地化されたチェックアウトが取り除くため、小規模輸出業者にとっても有利です。

マーケットプレイスおよびソーシャルコマースの品揃え発見

コンテンツとトランザクションフローの融合により、アジア太平洋地域越境B2C Eコマース市場において購買者が海外製品を発見する方法が変化しています。2025年のTikTok Shopの地域的な規模拡大により、既存プレイヤーは東南アジア全体でマーチャント戦略と物流対応の両方を見直すことを余儀なくされました。主な優位性はスピードにあります。販売者は、マーケットプレイスのみによる低速な展開に数ヶ月を費やすことなく、数日以内に新しい国での製品需要をテストできます。これが、アジア太平洋地域越境B2C Eコマース市場において、他の多くの小売モデルよりもメディア、コマース、フルフィルメントの間でより強い収束が見られる理由です。

越境フルフィルメントおよび保税倉庫の拡大

分散型保税倉庫は、アジア太平洋地域越境B2C Eコマース市場におけるフルフィルメントの経済性を再形成しています。菜鳥(Cainiao)は2025年7月にアジア太平洋地域の倉庫ネットワークを10市場の20施設以上に拡大し、当日アウトバウンド率99.9%を達成したと報告しており、地域在庫配置がいかに急速に改善されているかを示しています[2]出典:Cainiao、「菜鳥がアジア太平洋サプライチェーンを拡大、10市場で倉庫・フルフィルメントを運営」、PR Newswire、prnewswire.com。Maerskも2025年11月にマレーシアにアジア太平洋地域最大のコントラクト物流施設を開設し、保税・非保税保管とオンサイト通関サポートを提供しています。輸出業者が複数のアジア太平洋拠点に在庫を事前配置することで、配送時間が十分に短縮され、プレミアム注文だけでなく中価格帯の商品にも迅速なサービスが実現可能となります。この変化が重要なのは、エクスプレス配送がアップグレードオプションではなく、購買者にとって現実的なデフォルト期待値となるためです。アジア太平洋地域越境B2C Eコマース市場は、配送の不確実性と通関の摩擦の両方を軽減する分散型地域ネットワークへと、単一ハブモデルから移行しつつあります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デミニミスおよびVAT/GSTの閾値の断片化 | -1.8% | タイ、ベトナム、インドネシア、日本が改革中であり、アジア太平洋地域全体に関連性あり | 短期(2年以内) |

| ファッション主導バスケットにおける返品物流コスト負担 | -1.2% | アジア太平洋地域全体、特にオーストラリア、日本、韓国での影響が顕著 | 中期(2〜4年) |

| データローカライゼーションおよびプラットフォーム責任コンプライアンス | -0.9% | ベトナム、インドネシア、インド、中国、シンガポールと日本での影響は軽微 | 中期(2〜4年) |

| 主要アジア太平洋市場における低価値輸入税の強化 | -1.5% | 日本、タイ、ベトナム、オーストラリア、マレーシアとフィリピンへの副次的影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

デミニミスおよびVAT/GSTの閾値の断片化

アジア太平洋地域越境B2C Eコマース市場は、各国にわたる税閾値と低価値輸入の取り扱いのパッチワーク状態に依然として直面しています。この断片化は、同じ製品が密接に連携した地域回廊を通じて移動する場合でも、不均一な最終到達コストをもたらします。大規模プラットフォームは集中型価格設定ツールと税務エンジンによってこの複雑さを吸収できますが、小規模販売者はそれが難しい場合が多いです。その結果、すでに規模を持ち、コンプライアンスを自動化し、チェックアウトのローカライゼーションが強固な事業者に有利な競争環境が生まれています。頻繁な政策変更も安定したプロモーションの実施を困難にしており、最終的な配送コストが市場によって予告なく変動する可能性があります。これは、需要と物流条件が良好な場合でも、越境拡大に対する実質的な抑制要因であり続けています。

ファッション主導バスケットにおける返品物流コスト負担

返品物流は構造的な問題であり続けています。アジア太平洋地域越境B2C Eコマース市場における最大の製品グループは依然としてファッション主導であり、サイズ、スタイル、期待値のミスマッチにさらされやすいためです。越境返品は、国内返品よりも時間がかかり、コストが高く、カスタマーサービスの摩擦も大きくなります。これらの負担は粗利益率を圧迫し、複数のアジア太平洋市場にわたる返品無料ポリシーの維持を困難にします。また、購買者と返品拠点の距離を縮められる現地処理パートナーや地域倉庫拠点を持つプラットフォームや販売者に有利に働きます。返品された越境商品に対する中国の政策支援は、中国販売者のアウトバウンドポジションを改善し、地域内でさらなる運営上の優位性を加えています。返品処理がより安価で標準化されるまで、ファッション重視のバスケットは、より予測可能な製品カテゴリーと比較して利益率のペナルティを負い続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品カテゴリー別:ファッションがリードするも、健康・美容が成長曲線を塗り替える

ファッション・フットウェア・アパレルは2025年のアジア太平洋地域越境B2C Eコマース市場シェアの26.97%を占め、製品カテゴリーの中でトップを維持しています。このセグメントは、中国からASEANへのファストファッション物流と、より広範な美容・ライフスタイル需要と並行する韓国アパレルフローから恩恵を受けました。アジア太平洋地域越境B2C Eコマース市場において、ファッションはトレンドサイクルが短く、プラットフォームが需要を迅速に表面化できるため、品揃えの迅速な入れ替えが最も容易なカテゴリーです。この柔軟性こそが、規制・税務環境が不利になった場合でもファッションが高い注文量を維持する理由でもあります。

健康・美容/パーソナルケアは2031年にかけてCAGR 19.24%で成長すると予測されており、この市場で最も成長の速い製品グループとなっています。美容・パーソナルケアの成長プロファイルは、越境購買における真正性、信頼できる原産地、ブランドの出所に対する需要の高まりを反映しています。日本・韓国の美容輸出業者は、その原産地が多くのアジア太平洋市場で依然として品質プレミアムを誇るため、有利なポジションにあります。消費者向け電子機器・家電製品およびホーム・オフィスも、特に関税の整合が地域調達のコスト面を改善する場合に、重要な数量カテゴリーであり続けています。趣味・玩具および自動車部品は規模は小さいものの、コンプライアンスの負担が重く、小規模マーチャントにとって参入障壁が高くなっています。アジア太平洋地域越境B2C Eコマース産業は、ファッションが現在の規模でリードし、美容が将来の勢いでリードし、コンプライアンスに敏感なカテゴリーは書類管理と製品基準をより効果的に管理できる販売者に報いるという分断を示しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

販売チャネル別:オンラインマーケットプレイスが統合を進め、ソーシャルコマースが破壊的変革をもたらす

オンラインマーケットプレイスは2025年のアジア太平洋地域越境B2C Eコマース市場規模の60.01%を占め、地域最大の販売チャネルとなっています。このリードは、プラットフォームの信頼性、統合された決済、フルフィルメントサポート、および海外販売者から購入する購買者の不確実性を低減するアフターセールスプロセスを反映しています。マーケットプレイスモデルはまた、大規模な製品カタログにわたる需要シグナルを集約し、マーチャントが在庫水準を予測して品切れを減らすのに役立ちます。実際には、最も強力なマーケットプレイス事業者は、商品発見、配送の可視性、紛争解決を単一のワークフロー内で組み合わせているものです。

ソーシャルコマースは2031年にかけてCAGR 23.21%で成長すると予測されており、市場で最も成長の速い販売形態となっています。この成長はアプリの利用だけに関するものではなく、コンテンツ、チェックアウト、フルフィルメントの間のより緊密なつながりも反映しています。東南アジアにおけるTikTok Shopの規模はすでに既存プレイヤーからの戦略的対応を迫っており、RakutenとGoogleが2026年にYouTubeショッピングを日本に導入するために締結したパートナーシップは、コンテンツ主導のコマースが確立されたプラットフォームによってメインストリームチャネルとして扱われていることを示しています。ダイレクト・トゥ・コンシューマーのウェブストアも、ブランドがデータの所有権と利益率の管理強化を求める中で戦略的価値を高めています。アジア太平洋地域越境B2C Eコマース産業において、DTCはマーケットプレイスの手数料やランキングシスムに依存せずに越境リーチを求める中規模ブランドにとって最も重要です。チャネルミックスは広がりつつありますが、アジア太平洋地域越境B2C Eコマース市場は依然として発見からトランザクションまでの距離を縮めるモデルを優遇しています。

配送速度別:倉庫事前配置によって加速するエクスプレス

スタンダード配送は2025年に57.19%のシェアを占め、アジア太平洋地域越境B2C Eコマース市場で最大の配送ティアであり続けました。そのリードは、コモディティ電子機器、家庭用品、低価格アクセサリーなどのカテゴリーを中心に、価格に敏感な注文の継続的な重要性を反映しています。エクスプレス配送は2031年にかけてCAGR 20.34%で成長すると予測されており、市場で最も成長の速い速度ティアとなっています。この加速は、ラストマイルの改善だけでなく、保税倉庫の成長と地域在庫計画の改善と密接に関連しています。販売者が在庫を仕向地市場に近づけることで、より多くの回廊と製品範囲にわたって2〜3日配送が実現可能となります。

日本通運も2025年8月に海外販売者が日本の消費者にサービスを提供できる新サービスを開始し、NXグループが日本国内の通関と国内配送を担当しています。これらの動きは、自社所有または厳密に管理された物流インフラを持つ事業者のポジションを強化します。また、あるカテゴリーで迅速な配送が信頼できるものになると、購買者は隣接するカテゴリーでもそれを期待し始めるため、顧客の期待値も高まります。アジア太平洋地域越境B2C Eコマース市場は近い将来、スタンダードが数量リーダーであり続ける可能性が高いです。それでも、エクスプレスは競争力のあるサービスの定義を着実に塗り替えています。

地域分析

2025年、中国はアジア太平洋地域クロスボーダーB2C eコマース市場シェアの73.8%を占め、調査対象国の中で他のすべての国を大きく引き離す首位を維持した。この地位は国内規模にとどまらず、中国が域内における対外物流、セラー密度、プラットフォームリーチの中核を担っていることを反映している。2025年1月、国家税務総局は海外倉庫輸出向けに出国時税還付方式を導入し、最終的な海外販売後ではなく通関時に還付を受けられるようにすることで輸出業者のキャッシュフローを改善した。中国は2026に返品支援措置をさらに拡充し、クロスボーダー取引における輸出業者の業務効率をさらに強化した。Alibaba の2026年度開示資料においても、AliExpress ブランドのGMVが2025年度に40%超の成長を示しており、中国の対外輸出ミックスにおける品質の高度化が進んでいることが示唆される。

インドはアジア太平洋地域クロスボーダーB2C eコマース市場において最も成長が速い国であり、2026年から2031年にかけて21.61%のCAGRでの成長が見込まれている。Amazonのグローバルセリングプログラムは2025年10月にインドからの累計輸出額が200億米ドルを突破し、セラー数も20万人超の輸出業者へと拡大した[3]出典:Amazon、「Amazonがインドからのeコマース輸出において2025年期限前に200億米ドルのマイルストーンを達成、2030年までに800億米ドルを目標」、Amazonプレスセター、press.aboutamazon.com。同社はまた2030年までにインドへの投資として350億米ドル超を約束しており、同国に対するプラットフォームの長期的な信頼の規模を裏付けている。インドは2026年の輸出改革により宅配便主導の対外貿易における障壁を低減し、高付加価値カテゴリーにおける中小零細企業セラーの事業環境を改善した。プラットフォームの支援と政策緩和の組み合わせにより、インドは予測期間中に中国との地域格差を一部縮小する強固な道筋を持つことになる。

日本は引き続き重要なインバウンド目的地であり、アジア太平洋地域クロスボーダーB2C eコマース市場において物流とコンプライアンスの体系化が一層進んでいる。日本の購買者を対象とする海外セラー向けに日本通運が2025年に開始したサービスは、専門物流プロバイダーが依然として同国への参入を簡素化する余地を見出していることを示している。東南アジア市場でも税制およびプラットフォーム規制の強化が進んでおり、ランデッドコストの計算に変化をもたらすとともに、現地の規制対応能力の価値を高めている。オストラリアは直接小包モデルにとって引き続き魅力的な市場であるが、海外セラーは現地での販売活動が所定の閾値に達した時点でGST徴収義務を負うことになる。

競合状況

アジア太平洋地域越境B2C Eコマース市場はプラットフォームレベルでは適度に集中していますが、物流、決済、販売者運営にわたってはより断片化しています。Alibaba Group、Shopee、PDD Holdings、Amazon、TikTok Shopは、地域の競争環境を形成する最も目立つ競争力として残っています[4]出典:Alibaba Group、「Alibaba Groupが2026年3月期および2026年度決算を発表」、BusinessWire、businesswire.com。中核的な分断は、自社フルフィルメントとトランザクション管理に投資する規模・インフラプレイヤーと、注目から購買までの経路を圧縮するコンテンツネイティブプレイヤーの間にあります。この市場では、勝利するモデルはトラフィック、チェックアウト、在庫配置、サービス解決を単一の運営ループ内でいかに効率的に結びつけるかにますます依存しています。これが、アジア太平洋地域越境B2C Eコマース市場における競争優位性が、トラフィック単独よりも、プラットフォームがトラフィックを予測可能な越境フルフィルメントにいかに効率的に変換するかから生まれようになっている理由です。

Alibabaの2026年度アップデートはこの変化の好例であり、同社はグローバルSMEの調達、運営、物流、市場分析を管理するためのAIビジネスプラットフォームとしてAccio Workを立ち上げました。この動きはマーケットプレイスの役割をマーチャント獲得から完全な運営サポートへと拡張し、販売者の切り替えコストを高めています。Amazonは異なる道を歩んでおり、輸出規模プログラムと長期投資コミットメントを活用してインドからの販売者参加を深めています。ShopeeとTikTok Shopは、発見、マーチャントの収益化、地域フルフィルメントの準備をめぐってより直接的に競争しています。マーケットプレイス主導の規模とソーシャル主導のコンバージョンの間の競争的緊張は、現在アジア太平洋地域越境B2C Eコマース市場の定義的特徴の一つとなっています。

ホワイトスペースの機会は、インドおよび東南アジアからの未開拓のD2C越境フロー、原産地と信頼が重要な規制カテゴリー、自社インフラを持たない販売者向けの迅速配送サービスで最も強く残っています。菜鳥のアジア太平洋倉庫拡大は、複数の地域回廊にわたるスピードとコスト管理を守るための直接的な戦略的動きです。RakutenのYouTubeショッピングパートナーシップは日本における別の明確な動きであり、マーチャントを既知の国内エコシステム内に留めながら発見チャネルを拡大しています。組み込み型物流や決済サポートを欠く企業は最も大きな圧力にさらされており、地域の運営モデルがより統合されるにつれてトラフィック単独が競争の弱い基盤となっているためです。

アジ太平洋地域越境B2C Eコマース産業リーダー

Alibaba Group

PDD Holdings (Temu)

Shopee

Amazon

JD.com

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:AliExpressは2026年越境市場戦略説明会において、2025年度のブランドGMVが40%以上成長したことを受け、Brand+プログラムを通じて2026年に2,000の中国ブランドの海外規模を倍増させる支援を行うと発表しました。投資は韓国、米国、ラテンアメリカを対象としています。

- 2026年2月:RakutenとGoogleは、YouTubeショッピングアフィリエイトプログラムを日本に導入するパートナーシップを発表し、国内のYouTubeクリエイターが動画やショートにRakuten市場の商品を直接タグ付けできるようにしました。5万以上のRakutenマーチャントと5億の商品リストを持つこのパートナーシップは、日本最大の国内マーケットプレイスで販売される越境商品の発見チャネルを大幅に拡大します。

- 2025年11月:A.P. Moller Maerskはマレーシアにアジア太平洋地域最大のコントラクト物流施設であるMaersk Mega Distribution Centerを開設し、地域倉庫フットプリントを30%以上拡大し、越境Eコマースフルフィルメント向けに保税・非保税保管とオンサイト税関職員を提供しています。

- 2025年10月:Amazonは2025年の期限前にインドからのEコマース輸出累計額が200億米ドルを突破したと発表し、販売者数は過去1年間で33%増加し20万人以上の輸出業者となりました。同社は2030年までのインドからの累計輸出目標を800億米ドルに設定し、2030年までに350億米ドル以上の新規インド投資を約束しました。

アジア太平洋地域越境B2C Eコマース市場レポートの範囲

| ファッション・フットウェア・アパレル |

| 健康・美容/パーソナルケア |

| ホーム・オフィス |

| 趣味・玩具 |

| 消費者向け電子機器・家電製品 |

| 自動車部品 |

| その他の製品カテゴリー |

| オンラインマーケットプレイス |

| ダイレクト・トゥ・コンシューマー(ウェブストア) |

| ソーシャルコマース(ライブ、チャット) |

| エクスプレス |

| スタンダード |

| ベトナム | アウトバウンド(輸出) |

| インバウンド(輸入) | |

| タイ | アウトバウンド(輸出) |

| インバウンド(輸入) | |

| マレーシア | アウトバウンド(輸出) |

| インバウンド(輸入) | |

| シンガポール | アウトバウンド(輸出) |

| インバウンド(輸入) | |

| インド | アウトバウンド(輸出) |

| インバウンド(輸入) | |

| 中国 | アウトバウンド(輸出) |

| インバウンド(輸入) | |

| 日本 | アウトバウンド(輸出) |

| インバウンド(輸入) | |

| 韓国 | アウトバウンド(輸出) |

| インバウンド(輸入) | |

| オーストラリア | アウトバウンド(輸出) |

| インバウンド(輸入) | |

| その他のアジア太平洋地域 |

| 製品カテゴリー別 | ファッション・フットウェア・アパレル | |

| 健康・美容/パーソナルケア | ||

| ホーム・オフィス | ||

| 趣味・玩具 | ||

| 消費者向け電子機器・家電製品 | ||

| 自動車部品 | ||

| その他の製品カテゴリー | ||

| 販売チャネル別 | オンラインマーケットプレイス | |

| ダイレクト・トゥ・コンシューマー(ウェブストア) | ||

| ソーシャルコマース(ライブ、チャット) | ||

| 配送速度別 | エクスプレス | |

| スタンダード | ||

| 国別 | ベトナム | アウトバウンド(輸出) |

| インバウンド(輸入) | ||

| タイ | アウトバウンド(輸出) | |

| インバウンド(輸入) | ||

| マレーシア | アウトバウンド(輸出) | |

| インバウンド(輸入) | ||

| シンガポール | アウトバウンド(輸出) | |

| インバウンド(輸入) | ||

| インド | アウトバウンド(輸出) | |

| インバウンド(輸入) | ||

| 中国 | アウトバウンド(輸出) | |

| インバウンド(輸入) | ||

| 日本 | アウトバウンド(輸出) | |

| インバウンド(輸入) | ||

| 韓国 | アウトバウンド(輸出) | |

| インバウンド(輸入) | ||

| オーストラリア | アウトバウンド(輸出) | |

| インバウンド(輸入) | ||

| その他のアジア太平洋地域 | ||

レポートで回答される主要な質問

2031年までのアジア太平洋地域越境B2C Eコマースの規模見通しは?

アジア太平洋地域越境B2C Eコマース市場は2026年の1兆2,300億米ドルから2031年までに2兆7,500億米ドルへと、CAGR 17.49%で成長すると予測されています。

地域の越境B2C活動をリードしている国はどこですか?

中国は2025年に73.8%のシェアで地域をリードし、輸出インフラ、海外倉庫フローへの税務支援、強力なプラットフォーム規模に支えられています。

アジア太平洋地域の越境オンライン小売で最も成長が速い国はどこですか?

インドは輸出プラットフォームの成長と容易なアウトバウンド貿易手続きに支えられ、2026年から2031年にかけてCAGR 21.61%で拡大すると予測されています。

最大のシェアを持つ製品セグメントと最も成長が速いセグメントはどれですか?

ファッション・フットウェア・アパレルが2025年に26.97%のシェアでリードし、健康・美容/パーソナルケアが2031年にかけてCAGR 19.24%で最も成長の速いカテゴリーとなっています。

オンラインマーケットプレイスが他の販売チャネルより依然として優位にある理由は何ですか?

オンラインマーケットプレイスは2025年に60.01%のシェアを占め、越境購買者に対して信頼、決済、物流、アフターセールスサポートを単一の環境で組み合わせているためです。

アジア太平洋地域の越境コマースでエクスプレス配送がより重要になっている理由は何ですか?

エクスプレス配送は、販売者が地域の保税倉庫に在庫を配置し、主要な貿易回廊全体で配送時間を短縮するにつれ、2031年にかけてCAGR 20.34%で成長すると予測されています。

最終更新日: