アジア太平洋バイオメディカルセンサー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

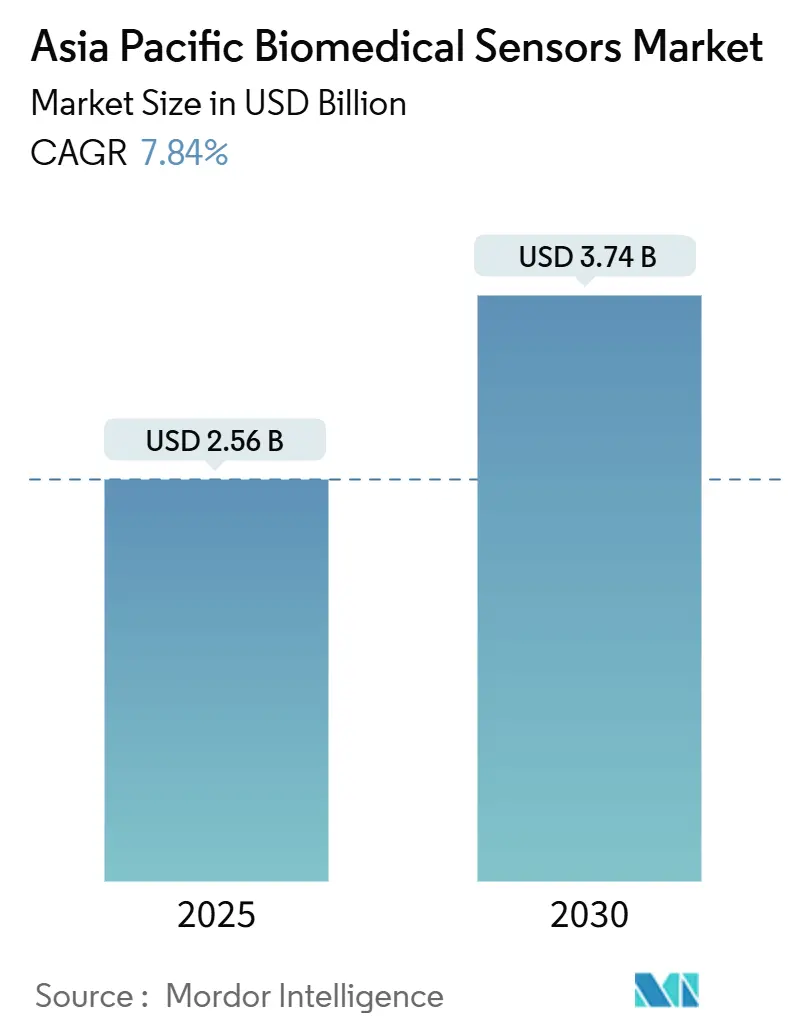

| 市場規模 (2025) | 2.56 十億米ドル |

| 市場規模 (2030) | 3.74 十億米ドル |

| 成長率 (2025 - 2030) | 7.84% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋バイオメディカルセンサー市場分析

アジア太平洋バイオメディカルセンサー市場規模は2025年に25億6,000万USDとなり、2030年までに37億4,000万USDに達し、7.84%のCAGRで拡大する見通しです。日本における分散型ケアの償還制度、中国のMEMSローカライゼーション補助金、韓国における価値基準型医療保険のパイロット事業が、病院・在宅・分散型臨床試験における普及を加速させています。無線デバイスがすでに市場を席巻していますが、クラウドレイテンシーを回避するエッジ処理モジュールへと設計の重点が移行しつつあります。生化学センサーは最も急速に成長しており、成人糖尿病有病率が12%を超える中国の地方都市における持続血糖モニタリングの普及がその牽引役となっています。リードレスペースメーカーや挿入型モニターが感染リスクを低減し、フォローアップ手順を簡素化することで、インプランタブルも急速に成長しています。同時に、シンガポールがIHH Healthcareに科した100万シンガポールドルの罰金など、新たなプライバシー規制がセキュリティコンプライアンスを前面に押し出しています。

レポートの主要ポイント

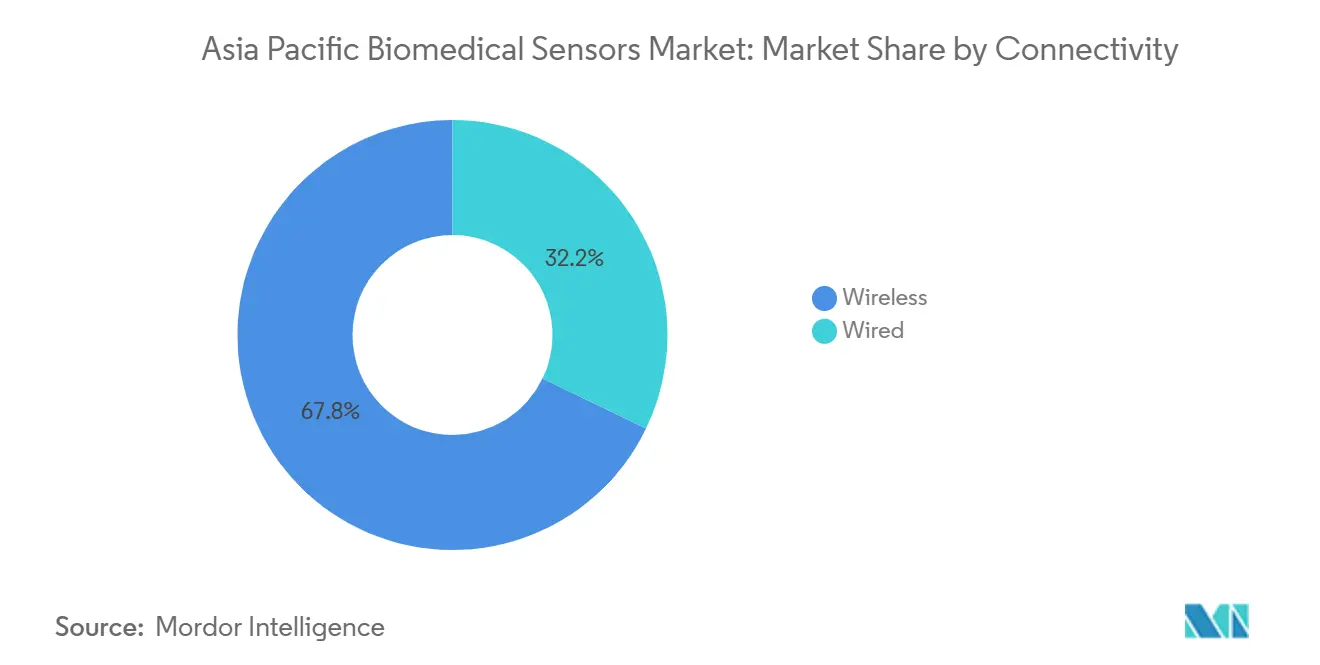

- 接続性別では、無線が2024年のアジア太平洋バイオメディカルセンサー市場シェアの67.84%を占め、同無線セグメントは2030年にかけて9.12%のCAGRで成長します。

- センサータイプ別では、温度センサーが2024年のアジア太平洋バイオメディカルセンサー市場規模の25.74%のシェアを占め、生化学センサーは2030年にかけて8.11%のCAGRで成長します。

- フォームファクター別では、ウェアラブルプラットフォームが2024年のアジア太平洋バイオメディカルセンサー市場において52.94%のシェアでトップとなり、インプランタブルは2030年にかけて8.99%のCAGRで成長します。

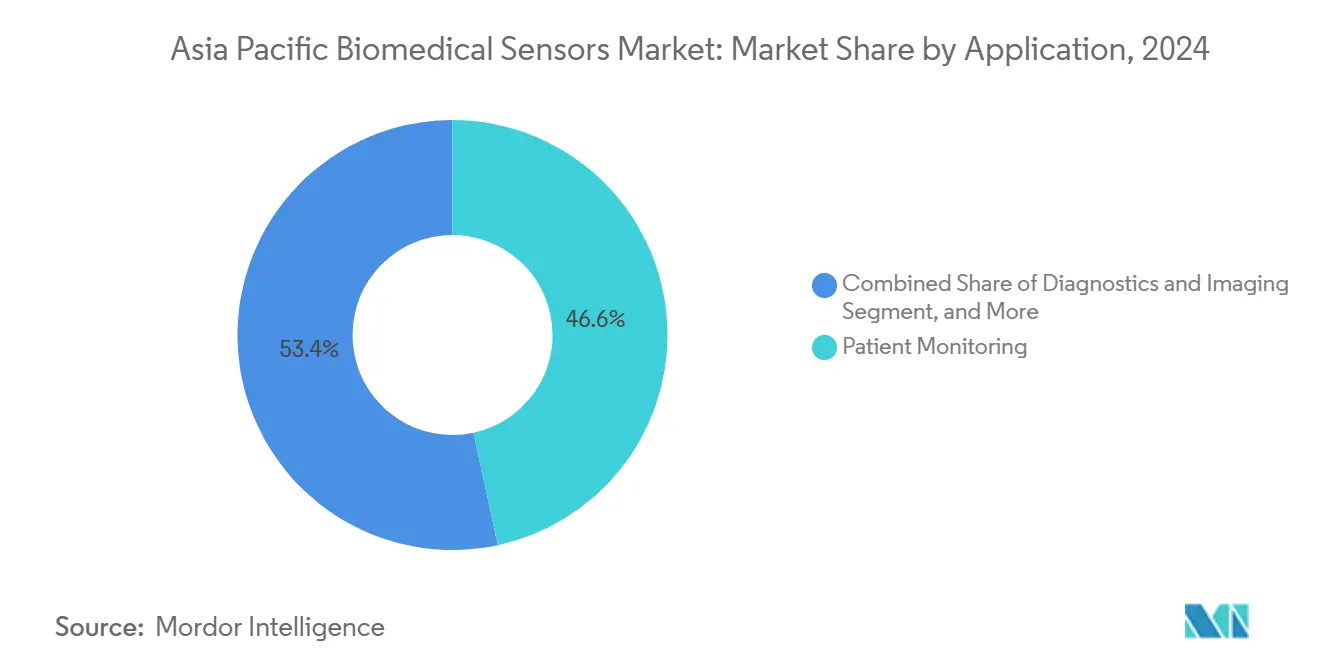

- 用途別では、患者モニタリングが2024年のアジア太平洋バイオメディカルセンサー市場収益の46.62%を占め、治療用センサーは2030年にかけて8.67%のCAGRで最も速く成長します。

- エンドユーザー別では、病院・クリニックが2024年のアジア太平洋バイオメディカルセンサー市場収益の44.72%を占め、在宅医療・遠隔ケアは2030年にかけて8.55%のCAGRで拡大します。

アジア太平洋バイオメディカルセンサー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ウェアラブルフィットネスおよびウェルネス採用の急増 | +1.8% | 中国、インド、韓国;ASEANの都市部への波及 | 短期(2年以内) |

| 慢性疾患遠隔モニタリングプログラム | +1.5% | 日本、オーストラリア、シンガポール;マレーシア、タイへの拡大 | 中期(2〜4年) |

| IoT対応ポイントオブケア診断 | +1.2% | アジア太平洋全域、シンガポール・韓国・中国都市部での先行普及 | 中期(2〜4年) |

| アジア太平洋における急速な高齢化 | +1.0% | 日本、韓国、中国;タイ、ベトナムで台頭 | 長期(4年以上) |

| 日本の遠隔患者モニタリング償還コードの拡充 | +0.9% | 日本全国、韓国・台湾への波及効果 | 短期(2年以内) |

| 中国のMEMSセンサーローカライゼーション補助金 | +0.7% | 中国全国、ASEANの組立拠点への部品輸出 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ウェアラブルフィットネスおよびウェルネス採用の急増

中国は2024年に世界のウェアラブル出荷量の30%を占め、XiaomiやHuaweiの50USD未満の製品が心拍変動追跡のための光電脈波計測を普及させました。プレミアム競合他社は、AppleのECGアプリが2024年に日本とシンガポールで展開したように、FDA認可の不整脈アラートを取得することで差別化を図っています。[1]Apple Inc.、「シンガポールでのECGアプリ承認」、apple.com インドの2024年輸入関税引き上げはスマートウォッチの輸入を減少させましたが、MediBuddyのチェンナイ製パルスオキシメーターラインを含む国内組立を促進し、公共入札を対象としています。韓国はウェアラブルセンサーデータを組み込んだ14件のデジタル治療薬を承認しており、タイとマレーシアで審査中の規制テンプレートを提供しています。より広範な普及は相互運用性に依存していますが、アジア太平洋の病院でHL7 FHIRを活用しているのはわずか30%にとどまり、データフローが分断されてスケールメリットが制限されています。

慢性疾患遠隔モニタリングプログラム

日本の2024年4月の「P」コードへの移行により、センサー対応遠隔診療の収益が安定し、心不全患者の救急受診が厚生労働省の基準で35%削減されました。オーストラリアはDexcom G7への補助金支給を開始し、1四半期以内に普及率が60%増加しました。120万人の住民が登録するシンガポールのHealthierSGイニシアチブは、家庭用血圧計からのデータアップロードを義務付け、Omronの地域売上が18%増加しました。インドの5億件のデジタル健康IDはデバイスとプラットフォームの相互運用性に依然として課題を抱えており、センサーの普及を遅らせています。インドネシアでは専門医不足が遠隔トリアージの経済的合理性を高め、センサー展開の緊急性を生み出しています。

IoT対応ポイントオブケア診断

シンガポールの遠隔人工呼吸器パイロット事業により、COPD患者のICU転送が28%削減されました。中国は農村部クリニック向けに15分での敗血症バイオマーカー検査を迅速承認し、UTSで92%の感度を達成しました。タイの2024年ポイントオブケアHbA1c検査パイロット事業では、4万人の患者の診断遅延が6週間から当日登録へと短縮されました。ベトナムは2025年までにすべての地区病院に多項目分析装置の設置を義務付け、RocheとAbbottのプラットフォームが恩恵を受けています。熱帯の湿気が酵素ストリップの劣化を招き、包装コストが15%増加するなど、サプライチェーンのギャップが依然として残っています。

アジア太平洋における急速な高齢化

日本の65歳以上の人口は2024年に29%を超え、床材やスマートトイレに組み込まれた周囲歩行センサーへの需要を喚起しています。韓国はウェアラブルECGパッチと服薬リマインダーを連携させるスマートホーム健康ハブに3,000億韓国ウォンを充当しました。中国の介護費用は月額500人民元を超え、農村部の多くの高齢者には手が届かず、政策支援にもかかわらず普及が遅れています。オーストラリアは介護施設の認知症患者にリアルタイム位置追跡を義務付け、Bluetooth Low Energyビーコンの需要を加速させています。タイはSensirionと協力し、地域の高齢者介護住宅向けに低コストの温度モジュールを調達しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インプランタブルセンサーシステムの高コスト | -0.8% | インド、インドネシア、フィリピン、ベトナム;中国の地方都市への中程度の影響 | 中期(2〜4年) |

| データプライバシーおよびサイバーセキュリティのギャップ | -0.6% | シンガポール、オーストラリア、日本;マレーシア、タイでの懸念の台頭 | 短期(2年以内) |

| ASEAN内の生体適合性規制の断片化 | -0.5% | ASEAN6カ国(シンガポール、マレーシア、インドネシア、タイ、フィリピン、ベトナム) | 長期(4年以上) |

| 小型電池の供給制限 | -0.4% | アジア太平洋全域、インプランタブルおよび嚥下型セグメントで深刻な不足 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

インプランタブルセンサーシステムの高コスト

インプランタブル心臓モニターのコストは1万USD以上であり、インド、インドネシア、フィリピンの償還上限を大幅に上回っています。患者は差額負担を避けるため、従来型ペースメーカーへのダウングレードを余儀なくされることが多くあります。インドネシアの公立病院は、BPJS Kesehatanがブルートゥース対応機器をカバーしていないため、依然として10年以上前のデバイスを使用しています。ベトナムは2024年にAbbottと25%の値引き交渉を行いましたが、1億人の国民に対して電気生理学専門医が12名しかいないため、植込み件数は500件未満にとどまりました。シンガポールの非公式な再生市場は割引デバイスを提供していますが、規制当局に安全上の懸念を生じさせています。

データプライバシーおよびサイバーセキュリティのギャップ

シンガポールは2024年の血糖モニターデータに関わる情報漏洩を理由にIHH Healthcareに100万シンガポールドルの罰金を科しました。サイバーセキュリティ庁は、IoMTデバイスの60%が古いファームウェアで稼働していると推定しています。オーストラリアは2024年第3四半期に18件の医療データ漏洩通知を記録し、その大半は介護施設の無線LANの未保護に起因していました。日本の2024年の監査では、遠隔患者モニタリングプラットフォームの40%がエンドツーエンド暗号化を欠いていることが判明しました。地域のデータ居住規制により、多国籍プラットフォームはASEAN6カ国それぞれに独立したサーバーを構築することを余儀なくされ、設備投資に200万〜500万USDが追加されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

接続性別:無線の優位性がエッジ処理へのシフトを覆い隠す

無線アーキテクチャは2024年のアジア太平洋バイオメディカルセンサー市場シェアの67.84%を占め、2030年にかけて9.12%のCAGRで成長する見込みです。アジア太平洋バイオメディカルセンサー市場は現在、デバイス上での分析処理へと軸足を移しており、Analog DevicesのMAX32664ハブが不整脈アルゴリズムをローカルで実行し、フラグが立ったイベントのみを送信することで、セルラーデータ使用量を80%削減しています。Bluetooth Low Energy 5.3は通信範囲を200mに拡張し、消費電力を30%削減することで、コイン電池による14日間の持続血糖モニター動作を可能にしています。有線機器はEMI耐性が重要なICUにおいて依然として重要な役割を果たしています。GEのCARESCAPEラインは2024年に有線ICUモニター市場シェアの22%を占めました。セントラルステーションのコストが最大100万USDに達し、通常10〜15年の耐用年数を持つため、有線から無線への移行は更新サイクルによって妨げられています。IEC 60601-1-2に基づくEMC試験は、認定試験機関を持たないASEANメーカーにとって依然として障壁であり、認証取得が6カ月延長される可能性があります。

NXPの第2世代超広帯域チップはサブメートルの位置情報を追加し、介護者の探索時間を40%削減し、Bluetooth専用モジュールに対して300USDのプレミアム価格を正当化しています。エッジ処理の進歩により、アジア太平洋バイオメディカルセンサー産業は無線セキュリティと電力効率のトレードオフに引き続き注力し、無線が優位を保ちながらも技術的に動態的であり続けることを確実にします。

センサータイプ別:生化学センサーの伸びが温度センサーの設置基盤を上回る

温度デバイスはパンデミック期の大規模展開を経て依然として25.74%の市場シェアでトップを維持していますが、生化学センサーは2030年にかけて8.11%のCAGRを記録する見込みです。Sensirionは2024年にOmronおよびPanasonicのデバイス向けにSTS40チップを1,000万個出荷しました。[2]Sensirion、「STS40温度センサー」、sensirion.com 持続血糖モニターは妊娠糖尿病および糖尿病予備群にも普及しており、中国のLibreユーザーの35%はインスリン非依存型です。InfineonのDPS310気圧センサーはOmronのカフレスEvolv血圧計を実現し、従来のカフに不快感を覚える患者への使用を拡大しました。

STMicroelectronicsの心電図アナログフロントエンドは単一リードパッチの普及を促進し、Philipsは2024年に地域全体で200万人の患者に展開しました。Olympusが中国で承認されたSony 4K CMOSチップを採用したEVIS X1内視鏡を発売したことで画像センサーも成長しています。加速度計ベースの転倒検知器はResMedのAirSense 11 CPAPに搭載されたMurataのSCA3300傾斜計を活用し、無呼吸イベントを18%削減しました。これらの進歩はいずれも、生化学センサーとモーションモジュールをアジア太平洋バイオメディカルセンサー市場を形成する高成長セグメントとして確立させています。

フォームファクター別:外科技術の成熟に伴いインプランタブルが急増

インプランタブルは8.99%のCAGRを記録し、現在収益の52.94%を占めるウェアラブルとの差を縮める見込みです。MedtronicのMicra AVリードレスペースメーカーは2024年に日本で承認され、従来型機器の2%に影響するポケット感染を排除し、修正コストの2万USDを削減します。ストリップ型使い捨て製品は、1枚0.10USD未満の中国製血糖ストリップによる激しい価格侵食に直面しています。

嚥下型は依然としてニッチながら先進的な選択肢であり、OtsukaのAbilify MyCite抗精神病薬はProteusセンサーを内蔵して服薬イベントを記録し、アドヒアランスを支援しています。Panasonicの30日間固体電池プロトタイプは長期的な嚥下型用途の可能性を示唆していますが、量産価格はまだ実現可能な水準にありません。ISO 10993試験はインプランタブルの種類ごとに18カ月と20万USDを要し、既存の申請書類を再利用できる多国籍企業に有利に働いています。

用途別:治療用センサーが診断用センサーを成長速度で上回る

閉ループ薬物送達プラットフォームが8.67%のCAGRでリードしており、患者モニタリングは46.62%の最大シェアを維持しています。MiniMed 780GはGuardian 4の測定値に基づいて5分ごとにインスリンを調整し、オーストラリアでの展開においてMEDT780Gの血糖変動を12%削減しました。GEの5,000USDのVscan Air超音波は農村部クリニックへのポータブル画像診断を開放し、2024年に4万台が販売されました。

Sensoriaのウェアラブルスマートソックスはシンガポールのマラソン選手やエリートアスリートの歩行非対称性を検知し、センサーがスポーツ医学に応用される事例を示しています。Propeller Healthの償還対象吸入器センサーは日本の臨床試験において喘息による救急受診を30%削減しました。ハイパースペクトル皮膚科カメラは89%の感度でメラノーマを検知しますが、依然として高価であり、三次病院への普及にとどまっています。

エンドユーザー別:償還モデルの変化に伴い在宅医療が拡大

病院・クリニックは依然として収益の44.72%を生み出していますが、成果連動型支払いスキームの追い風を受けて在宅医療は8.55%のCAGRで急速に成長しています。韓国はセンサーレビュー1件あたり2万韓国ウォンを償還し、6カ月以内に高血圧による入院が22%減少しました。製薬企業はセンサーを活用して分散型臨床試験を効率化しています。Medableは15件のアジア太平洋糖尿病試験においてDexcomのCGMフィードを統合することで脱落率を18%に抑制しました。

マレーシアは1万人のコミュニティナースにBluetoothのトラブルシューティング研修を実施し、遠隔モニタリングを都市部以外にも拡大しています。Novartisはインドネシアの高血圧プログラムにおけるアドヒアランス向上を目的として嚥下型センサーのパイロット事業を実施し、中断率を60%に低減することを目指しています。A*STARなどの学術機関は12本のバイオセンサー論文を発表し、地域のパフォーマンスベンチマークを確立しています。

地域分析

中国はアジア太平洋バイオメディカルセンサー市場の中核を担い、デジタルヘルス分野への5,000億人民元の資金投入と2024年までに3億人の遠隔モニタリングユーザーを擁しています。Mindrayは南京のMEMS生産能力を40%増強し、国内およびASEAN需要の両方に対応しています。AbbottのLibreは中国のCGMセグメントで35%のシェアを保持していますが、現在15の省の保険プランに収載されているSinocareの300人民元センサーとの競争に直面しています。国家薬品監督管理局での優先審査により、革新的センサーの承認期間が9カ月に短縮され、DexcomとMedtronicの市場投入が加速しています。

日本は「P」コードの導入によりCGMの自己負担費用が90%削減されたことを受け、医師処方型センサーへと転換しました。日本光電は心房細動AIを組み込み収益を15%増加させることで、ECG市場シェアの25%を維持しています。Omronが血圧計に加速度計を組み込んだことで転倒検知ウェアラブルが勢いを増し、介護市場の40%のシェアを獲得しました。

インドでは輸入関税によるウェアラブル市場の縮小が、州入札を対象とした国内製パルスオキシメーターラインを目的とするMediBuddy-ELECOMのような合弁事業を促進しました。韓国のK-デジタルヘルス基金はセンサーと電子健康記録の統合を支援し、Samsungが国内ウェアラブルECG市場の30%を獲得するのに貢献しました。オーストラリアの医薬品給付制度によるDexcomへの払い戻しにより、消費者コストが月額50オーストラリアドルに削減され、1四半期で普及率が60%向上しました。ニュージーランドのFHIR義務化により8つのプラットフォームの展開が遅延しましたが、Philipsの準拠システムの展開が加速しました。

ASEAN6カ国は依然として断片化した状態にあります。シンガポールは2024年に12件のデバイスを迅速承認しましたが、マレーシアの規制当局は別途試験を要求し、1試験あたり50万USDが追加されます。インドネシアは2億2,000万人の国民に対して基本的な血糖計のみを償還しており、民間病院はセンサーリッチなシステムを採用しています。タイのポイントオブケアHbA1c試験は現在4万人の糖尿病患者を登録しています。フィリピンは遠隔診療の支払いを拡大しましたが、農村部の4G通信の空白がリーチを制限しています。ベトナムはすべての地区病院での分析装置調達を義務付け、RocheとAbbottを支援しています。

競合環境

アジア太平洋バイオメディカルセンサー市場は中程度に集中した競合環境を特徴とし、上位5社が合計約40%のシェアを保持していますが、いずれも12%を超えていません。Abbott、Medtronic、DexcomはCGMのリーダーであり、RocheとGE HealthCareは多項目対応の強みを活かしています。Analog Devices、STMicroelectronics、Infineonはアナログフロントエンド市場を支配しており、いずれもチップシェアで15%を超えていませんが、合計で数十社のOEMに供給しています。エッジAIによる差別化が激化しており、Analog DevicesのMAX32664はクラウドコンピューティングコストを80%削減し、2024年末までに15種類のECGウェアラブルに採用されました。

特許活動は優先事項を浮き彫りにしています。Medtronicはリードレスペースメーカーの小型化に関連する42件の特許を出願し、Dexcomはトランスフォーマーモデルに依拠した28件の予測血糖特許を出願しました。[3]米国特許商標庁、「特許データベース」、uspto.gov 破壊的な脅威は、CGMセンサーを多国籍企業より60%低い価格で提供するSinocareなどの中国系参入企業や、ASEAN病院全体で現在の供給が需要に追いついていない嚥下型および頭蓋内圧センサーを対象とするニッチなイノベーターからもたらされています。アジア調和作業部会を通じた規制の調和は性能基準を厳格化し、資本力の乏しいスタートアップを圧迫しています。

アジア太平洋バイオメディカルセンサー産業リーダー

Abbott Laboratories

Analog Devices Inc.

Honeywell International Inc.

Infineon Technologies AG

F. Hoffmann-La Roche Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:日本の医薬品・医療機器庁がPanasonicの30日間固体マイクロ電池をインプランタブルおよび嚥下型センサー向けに承認し、2026年発売予定の臨床デバイスの交換サイクルを60%削減します。

- 2025年6月:Shenzhen Mindray Bio-Medical Electronicsが広州の新MEMSラインで嚥下型消化管pHセンサーの量産を開始し、ASEANの輸出市場向けに年間300万個を目標としています。

- 2025年3月:韓国の国民健康保険公団がセンサー対応COPD遠隔モニタリングの完全償還を開始し、月次レビュー1件あたり2万5,000韓国ウォンを支払い、第1四半期に8万人の患者を登録しました。

- 2025年1月:AbbottがインドのAyushman Bharatネットワーク全体にFreeStyle Libre 3 Ultraを導入し、1分間の低血糖予測アラートを提供し、1カ月以内に全国償還を達成しました。

アジア太平洋バイオメディカルセンサー市場レポートの調査範囲

アジア太平洋バイオメディカルセンサー市場レポートは、接続性(有線、無線)、センサータイプ(温度、圧力、画像、生化学、慣性、モーション、その他センサータイプ)、フォームファクター(ウェアラブル、インプランタブル、嚥下型、ストリップ/使い捨て)、用途(患者モニタリング、診断・画像診断、治療・薬物送達、スポーツ・フィットネス、その他用途)、エンドユーザー(病院・クリニック、在宅医療・遠隔ケア、製薬・バイオテクノロジー企業、学術・研究機関)、および地域(中国、日本、インド、韓国、オーストラリアおよびニュージーランド、その他アジア太平洋)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 有線 |

| 無線 |

| 温度 |

| 圧力 |

| 画像 |

| 生化学 |

| 慣性 |

| モーション |

| その他センサータイプ |

| ウェアラブル |

| インプランタブル |

| 嚥下型 |

| ストリップ/使い捨て |

| 患者モニタリング |

| 診断・画像診断 |

| 治療・薬物送達 |

| スポーツ・フィットネス |

| その他用途 |

| 病院・クリニック |

| 在宅医療・遠隔ケア |

| 製薬・バイオテクノロジー企業 |

| 学術・研究機関 |

| 中国 |

| 日本 |

| インド |

| 韓国 |

| オーストラリアおよびニュージーランド |

| その他アジア太平洋 |

| 接続性別 | 有線 |

| 無線 | |

| センサータイプ別 | 温度 |

| 圧力 | |

| 画像 | |

| 生化学 | |

| 慣性 | |

| モーション | |

| その他センサータイプ | |

| フォームファクター別 | ウェアラブル |

| インプランタブル | |

| 嚥下型 | |

| ストリップ/使い捨て | |

| 用途別 | 患者モニタリング |

| 診断・画像診断 | |

| 治療・薬物送達 | |

| スポーツ・フィットネス | |

| その他用途 | |

| エンドユーザー別 | 病院・クリニック |

| 在宅医療・遠隔ケア | |

| 製薬・バイオテクノロジー企業 | |

| 学術・研究機関 | |

| 地域分析 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他アジア太平洋 |

レポートで回答される主要な質問

2025年のアジア太平洋バイオメディカルセンサー市場の規模はどのくらいですか?

アジア太平洋バイオメディカルセンサー市場規模は2025年に25億6,000万USDです。

アジア太平洋バイオメディカルセンサー市場は2030年にかけてどのようなCAGRを記録しますか?

市場は2025年から2030年にかけて7.84%のCAGRで拡大する見込みです。

どの接続性セグメントが売上をリードしていますか?

無線接続が2024年収益の67.84%を占め、エッジ処理の改善を背景に引き続き成長しています。

生化学センサーが最も速く成長している理由は何ですか?

中国の地方都市における持続血糖モニタリングの需要と妊娠糖尿病スクリーニングが、生化学センサーの8.11%のCAGRを牽引しています。

エンドユーザーセグメントではどのような変化が起きていますか?

償還モデルが遠隔モニタリングと成果連動型ケアを評価するようになるにつれ、在宅医療・遠隔ケアが8.55%のCAGRで成長しています。

最終更新日: