無水フッ化水素市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 3.05 十億米ドル |

| 市場規模 (2031) | 4.06 十億米ドル |

| 成長率 (2026 - 2031) | 5.91% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる無水フッ化水素市場分析

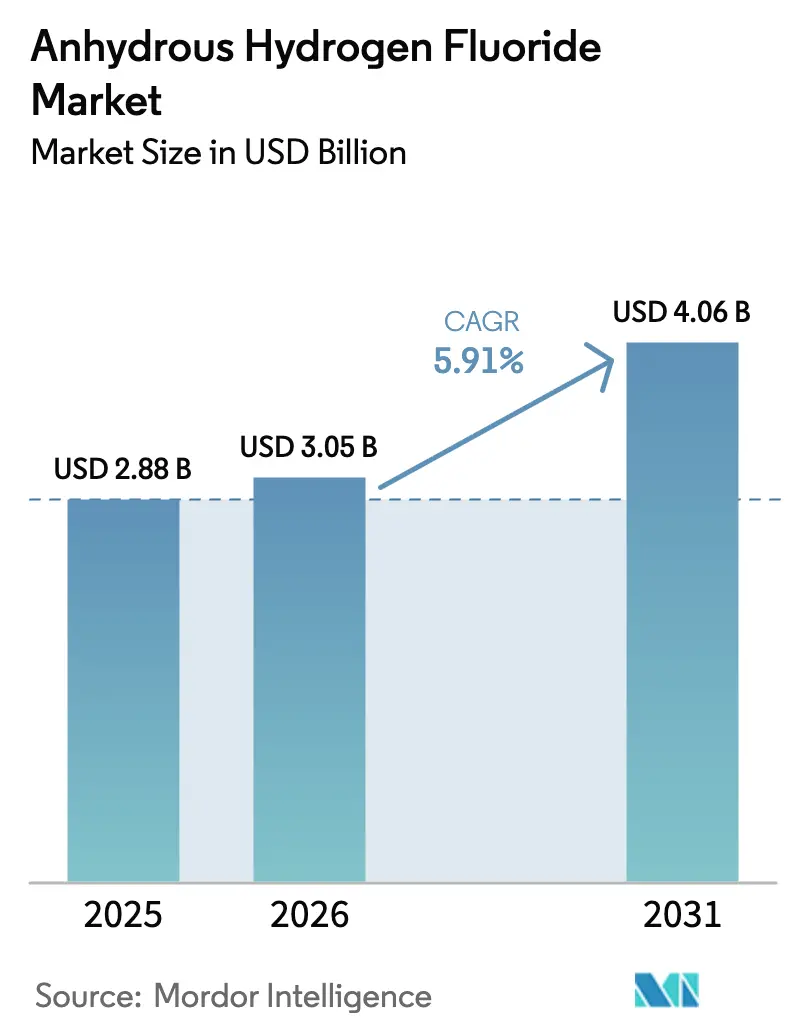

無水フッ化水素市場規模は、2025年の28億8,000万米ドルから2026年には30億5,000万米ドルに増加し、2026年~2031年にかけてCAGR 5.91%で成長して2031年には40億6,000万米ドルに達する見込みです。米国における半導体の国内回帰の持続、北米および欧州全域でのギガファクトリー建設、ならびにアジア太平洋地域の蛍石からフッ素化学品に至る一貫した生態系が、冷媒の段階的廃止が従来の消費パターンを再編する中でも、安定した需要を下支えしています。今後5年間において、無水フッ化水素市場は、5nm以下のロジックノードに必要な超高純度グレード、リン酸肥料副産物からの閉ループHFリサイクル、ならびに電気自動車バッテリーおよび5Gインフラに使用される特殊フッ素ポリマーからの増分需要を取り込む見通しです。採掘された蛍石の63%および世界のHF生産能力の70%超が中国に集中しているため、供給の安全保障が決定的な競争要因として浮上しており、メキシコおよびインドにおける後方統合型事業の戦略的魅力が高まっています。同時に、ガソリンの硫黄規制を強化する精製業者や、HFアルキル化を混合ブチレン・プロピレン原料に拡大する石油化学メーカーが、より厳格な安全・規制管理のもとでテクニカルグレードの需要量を維持しています。

主要レポートのポイント

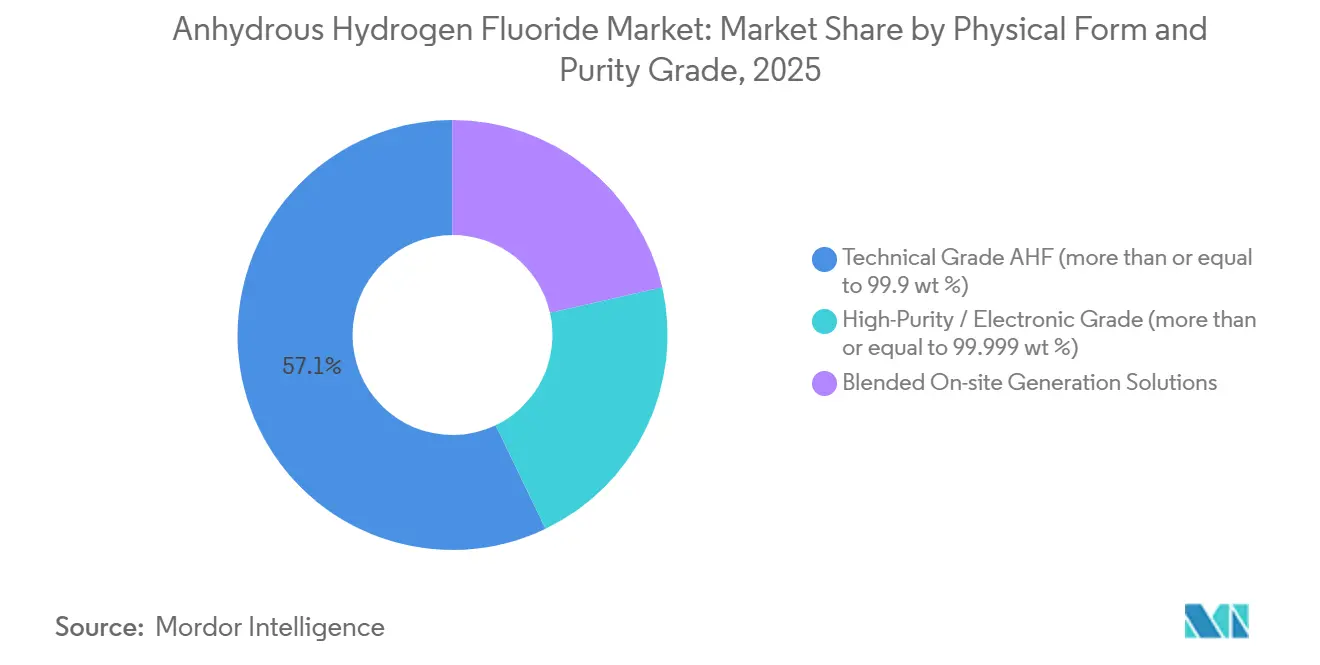

- 物理的形態別では、テクニカルグレードが2025年の無水フッ化水素市場シェアの57.12%を占め、一方で高純度電子グレードは予測期間(2026年~2031年)中にCAGR 6.47%で成長する見込みです。

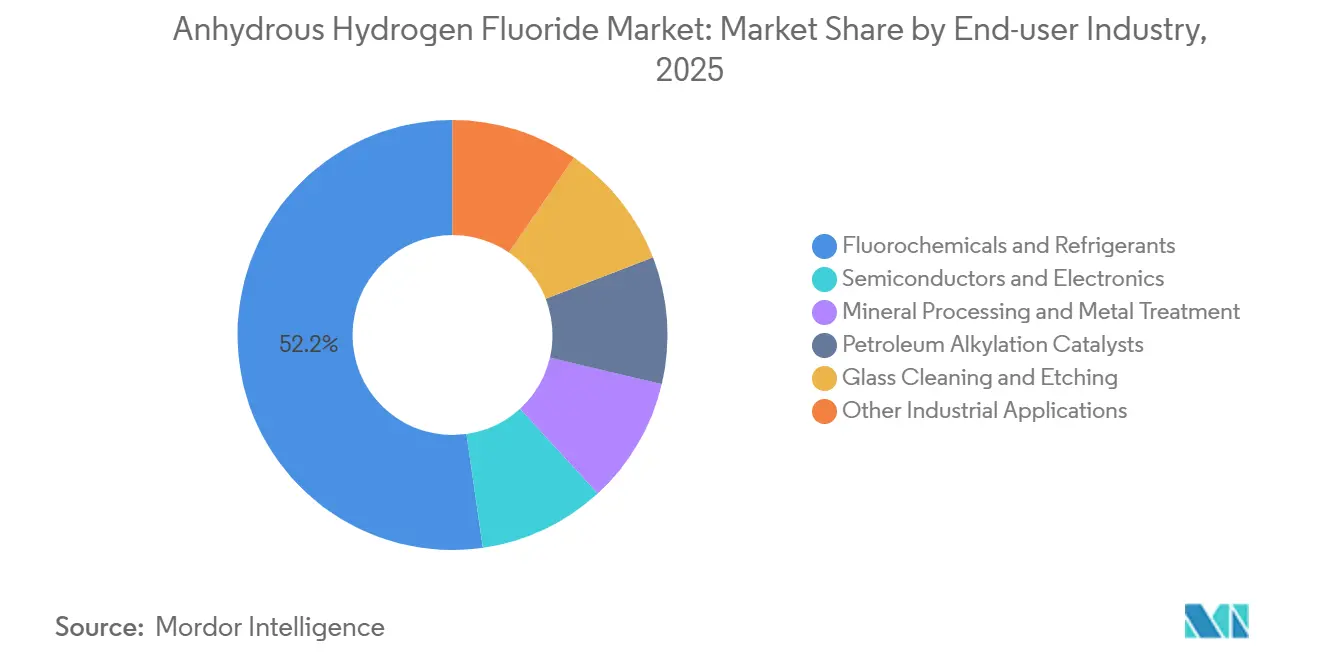

- エンドユーザー産業別では、フッ素化学品および冷媒が2025年の無水フッ化水素市場規模の52.24%を占め、半導体および電子機器セグメントは予測期間(2026年~2031年)中にCAGR 6.41%で拡大しています。

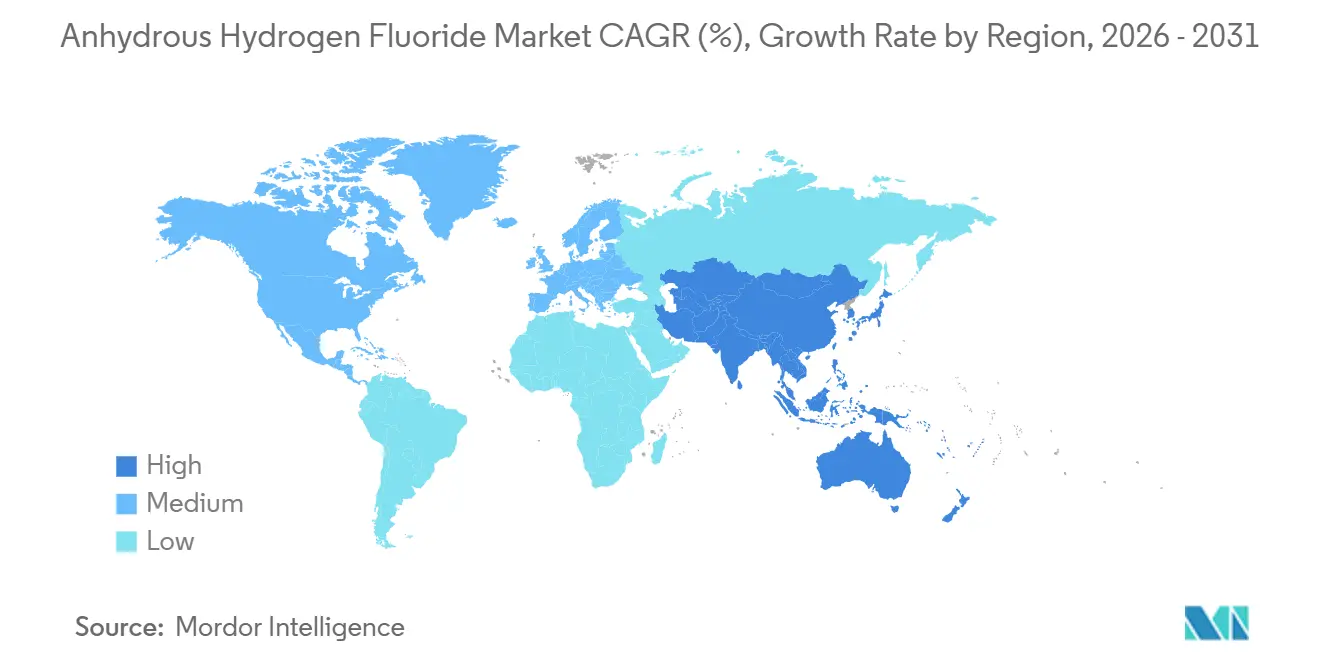

- 地域別では、アジア太平洋が2025年に60.45%の収益シェアで首位を占め、予測期間(2026年~2031年)中にCAGR 6.22%で拡大する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の無水フッ化水素市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| アジアおよび米国における半導体 生産能力の拡大 | +1.8% | アジア太平洋(台湾、韓国、中国)および北米 (アリゾナ州、テキサス州、オハイオ州)に集中したグローバル規模 | 中期 (2~4年) |

| 電気自動車および5Gケーブル向け 特殊フッ素ポリマーの拡大 | +1.5% | アジア太平洋(中国のPVDF生産能力)、北米(Arkema ケンタッキー州)、欧州 (Arkema フランス)が牽引するグローバル規模 | 長期(4年 以上) |

| HFアルキル化触媒を促進する より厳格なガソリン硫黄規制 | +0.9% | 北米、 南米、中東・アフリカ(GCC諸国) | 短期(2年 以内) |

| 政府による戦略的備蓄および 重要鉱物政策 | +0.7% | 北米 (米国の蛍石輸入)、欧州(貿易交渉)、アジア太平洋(中国 国内埋蔵量) | 長期(4年 以上) |

| FSAおよびオンサイトシステムからの 閉ループHFリサイクル | +1.0% | グローバル規模、北米(ノースカロライナ州オーロラ)、中国(翁福工場)、 リン酸塩産出地域での早期導入 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

半導体生産能力の拡大が超高純度需要を増幅

CHIPSおよび科学法に基づく国内製造インセンティブにより、アリゾナ州、テキサス州、オハイオ州全域で1,500億米ドルを超えるウェーハファブ投資が発表されましたが、いずれの補助金も12Nフッ化水素酸(金属残留物なしに酸化ケイ素を揮発させる唯一のエッチャント)の安定供給には対応していません。韓国は2025年に東洋エンジニアリングコリアに対し、年産5万トンのHFプラントのEPC契約を発注し、2019年の輸出規制紛争以降、日本のベンダーへの依存からの調達多様化を図っています。日本およびシンガポールで既に10万5,000トンの高純度生産能力を運営するStella Chemifaは、計画中のファブ近傍への立地を目指して北米生産を追加しており、機密性の高い化学品サプライラインを短縮するという広範な動きを反映しています。半導体産業協会は2026年にUSTRに対し、契約価格がサブpptの不純物閾値達成コストを透明に反映するよう、純度基準のグローバル調和を求めました。

電気自動車バッテリーおよび5Gインフラ向けフッ素ポリマーの拡大

ポリフッ化ビニリデンの需要量は、HF由来のフッ化ビニリデンモノマーを消費するリチウムイオン電池バインダーおよびセパレーターを基盤として増加する見込みです。Arkemaは2026年半ばまでにケンタッキー州カルバートシティでPVDF生産量を15%引き上げるために2,000万米ドルを投じ、米国の電池グレード樹脂の自給体制を強化しました[1]Arkema、「Arkema、ケンタッキー州でPVDF生産能力を拡大」、arkema.com。キガリ改正がR142b原料の入手可能性を圧迫する一方、欧州連合および米国の規制当局がPFAS審査を加速させているため、供給逼迫がさらに深刻化しており、メーカーは性能を損なうことなくVOCを90%削減する水系PVDF分散液へのシフトを促されています。

硫黄規制に連動したアルキル化触媒需要

HFアルキル化は、2024年にOECD(経済協力開発機構)市場全域で10ppmに強化されたガソリン硫黄上限を満たすために不可欠な、高オクタン価・無芳香族ブレンドストックを生産します[2]米国燃料・石油化学メーカー協会、「ガソリン硫黄基準とアルキル化」、afpm.org。精製業者はHF全消費量のわずか2%程度を占めるに過ぎませんが、2024年リスク管理プログラムに基づく新たな安全義務により、より安全な代替技術とバッファーゾーン調査が求められ、プロジェクトコストが15~20%増加するため、北米の採用者は硫酸システムへと傾く一方、GCC(湾岸協力会議)の精製業者はLPGの柔軟性を理由に依然としてHFを選好しています。

戦略的備蓄と重要鉱物政策

米国は蛍石を100%輸入に依存しており、2020年~2023年にかけてメキシコから62%、ベトナムから14%、南アフリカから9%、中国から8%を調達しています。ワシントンは現在、成功したウラン備蓄モデルを再現し、半導体グレードHFを将来の混乱から守るため、国防生産法に基づく長期引取契約の評価を進めています。メキシコのOrbiaは、サンルイスポトシの蛍石鉱山とマタモロスのHFユニットを統合し、生産量の97%を米国に輸出することで、最大の非中国系サプライヤーとしての地位を確立しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 蛍石サプライチェーンの集中と 価格ショック | -1.2% | 北米(100%輸入依存)、欧州(貿易依存)、 アジア太平洋(中国の輸出規制)でとりわけ深刻なグローバル規模 | 短期(2年 以内) |

| フッ素化学品拡大を抑制する PFAS規制の動向 | -0.8% | 北米 (EPA TSCA審査)、欧州(REACH規制)、アジア太平洋への影響は限定的 | 中期 (2~4年) |

| 電子グレード精製ユニットの 高い設備投資 | -0.5% | 半導体生産能力を構築する地域(北米、 欧州、アジア太平洋)に集中したグローバル規模 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

蛍石サプライチェーンの集中と価格変動

2026年初頭の地政学的摩擦によりホルムズ海峡の通行量が90%超削減され、ブレントは1バレルあたり88.87米ドルに上昇し、中国のHFスポット価格は前月比12%上昇しました。浙江巨化および山東東岳は2026年3月にPTFE価格を15~16%引き上げ、これは2024年以来最大の急騰となりました。この事例は、単一チャネルへの依存が、フッ素バリューチェーン全体にわたる上流コスト急騰の迅速な転嫁を可能にすることを浮き彫りにしています。

フッ素化学品拡大を抑制するPFAS規制の動向

米国環境保護庁(EPA)は2025年に、一部のフッ素ポリマーおよびHFO中間体をCERCLAに基づく有害物質に指定することを提案しました。この措置は、当該セクターが2024年に米国GDPに2兆4,000億米ドルを貢献しているにもかかわらず、負債の積み上がりを加速させ、新規設備投資の決定を先送りさせる可能性があります。REACHに基づく欧州化学品庁の草案も同様の方向性を示しており、ArkemaおよびSyensqoはN-メチル-2-ピロリドンを排除し、エンドツーエンドのVOCを90%削減する水系PVDF分散技術を優先するよう促されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

純度グレード別:ファブ増設に伴い高純度電子グレードHFが加速

テクニカルグレードAHF(99.9重量%以上)は、冷媒、バルクフッ素ポリマー、アルキル化触媒全体にわたる2025年需要の57.12%を占め首位を維持しました。一方、高純度電子グレード(99.999重量%以上)は、一桁pptの金属汚染がウェーハ歩留まりを大幅に低下させる3nmおよび2nm半導体ノードの需要に牽引され、CAGR 6.47%で成長する見込みです。二極化した価格構造により電子グレードメーカーはコモディティサプライヤーの2倍超のマージンを確保できますが、浙江巨化などの中国大手が深度精製モジュールを稼働させており、2028年以降にプレミアムスプレッドが圧縮される可能性があります。

無水フッ化水素市場は、ファブが輸送リスクを最小化するために化学品供給を近傍に配置することで恩恵を受けており、北米で評価中のプロジェクトは2030年までに年間6万トンの電子グレードHFを追加する可能性があります。それでも、許認可の複雑さと地域コミュニティの監視がリードタイムを延長しており、移転可能な品質管理システムを持つ既存サプライヤーの価値を高めています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:冷媒の段階的廃止が続く中で半導体シェアが上昇

フッ素化学品および冷媒は2025年の無水フッ化水素市場の52.24%を吸収しましたが、キガリ改正のクォータにより既にHFO冷媒がSolsticeの2025年販売構成の60%に達し、従来のハイドロフルオロカーボン需要量が侵食されています。半導体および電子機器は、CHIPSおよび科学法の390億米ドルの補助金ならびに欧州連合および日本の並行インセンティブに牽引され、2031年に向けてCAGR 6.41%で拡大する見込みです。鉱物処理、金属処理、ガラスエッチングは安定した中一桁のニッチ市場にとどまり、六フッ化ウラン濃縮および医薬品合成は小規模ながら成長する特殊用途を代表しています。

Gujarat Fluorochemicalsの垂直統合ルートは現在、HF、LiPF₆、PVDF/PTFEバインダーにまたがり、輸入HFに依存する競合他社が直面する原料リスクを回避しながら、LFP電池価値の約40%を取り込むことを可能にしています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の無水フッ化水素市場規模の60.45%を占め、2031年に向けてCAGR 6.22%で拡大する見込みです。中国は引き続き中核を担い、世界の蛍石生産量の63%をHF、LiPF₆、PVDFの一貫ラインと組み合わせています。浙江巨化の玉門シリコンフッ化物コンプレックスは2026年の稼働開始が予定されており、数百億人民元の年間収益を追加し、国内自給率をさらに深化させます。韓国の蔚山建設、日本の12N純度への注力、ならびにNavin FluorineおよびGujarat Fluorochemicalsを通じたインドの拡大は、2019年の日韓輸出緊張後における生産能力の強靭化に向けた地域的な転換を反映しています。

北米のシェアは、半導体ファブ、電池工場、PVDF拡張が稼働するにつれて上昇する見込みです。Orbiaのマタモロスユニットはサンルイスポトシの自社鉱石を活用してアジアの海上輸送遅延から北米バイヤーを守りながら、年産17万1,000トンのほぼ全量を米国に輸出しています。ArkemaのケンタッキーPVDF増強およびSyensqoのジョージア工場は、HFの入手可能性に依存するフッ素化学品中間体の現地化に向けた戦略的転換を強調しています。

欧州はREACHのもとでPFAS提案が進展するにつれて最も厳しい規制の逆風に直面しています。そのため、メーカーはグリーンフィールドのコモディティHFラインではなく、水系分散液および閉ループHFリサイクルへの投資を進めています。一方、中東・アフリカおよび南米は小規模ながら戦略的に重要な市場であり、当該地域の精製業者はLPGリッチな原料スレートに対してHFアルキル化を選好しており、他地域での環境反対にもかかわらずベースライン需要を維持しています。

競合状況

無水フッ化水素市場は高度に集中しています。戦略的動向は積極的な後方統合を特徴としています。Orbiaのメキシコ鉱石から米国フッ素ポリマーに至る垂直チェーンは、蛍石価格変動に対するマージンを保護しています。Gujarat Fluorochemicalsは自社HFをLiPF₆および電池向けPVDF/PTFEと結びつけ、Navin Fluorineのダヘジユニットはインド初の大規模後方統合型HF投資を完成させました。統合が加速しており、Element SolutionsはニッチエレクトロニクスケミストリーにおいてEBITDAマージン20%超を目指し、2026年にElectronic Fluorocarbonsを4億米ドルで買収しました。

無水フッ化水素産業リーダー

Arkema

Daikin Industries, Ltd.

Honeywell International Inc.

The Chemours Company

Do-Fluoride New Materials Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Taiwan Speciality Chemicals Corpは、半導体用途向け無水フッ化水素製造を主な目的として、Hung Jie Technologyの65%株式を1億333万米ドルで取得し、収益170%成長を見込んでいます。

- 2024年12月:環境保護庁(EPA)はTSCA規制を改定し、PFASを少量免除の対象外と宣言しました。さらにEPAは、無水フッ化水素などの新規化学物質の製造に先立ち、その承認を義務付けています。

世界の無水フッ化水素市場レポートの調査範囲

無水フッ化水素は、蛍石から製造される無色で高毒性かつ腐食性のガスまたは液体であり、重要な産業用原材料として機能します。フッ素ポリマー、冷媒、ウラン誘導体の製造に不可欠であり、ガソリン製造におけるアルキル化触媒としても機能します。

無水フッ化水素市場は、物理的形態および純度グレード、エンドユーザー産業、ならびに地域別にセグメント化されています。物理的形態および純度グレード別では、テクニカルグレードAHF(99.9重量%以上)、高純度/電子グレード(99.999重量%以上)、ブレンドオンサイト生成ソリューションにセグメント化されています。エンドユーザー産業別では、フッ素化学品および冷媒、半導体および電子機器、鉱物処理および金属処理、石油アルキル化触媒、ガラス洗浄およびエッチング、その他の産業用途にセグメント化されています。本レポートは、主要地域の15カ国における無水フッ化水素の市場規模および予測も金額(米ドル)ベースでカバーしています。

| テクニカルグレードAHF(99.9重量%以上) |

| 高純度/電子グレード(99.999重量%以上) |

| ブレンドオンサイト生成ソリューション |

| フッ素化学品および冷媒 |

| 半導体および電子機器 |

| 鉱物処理および金属処理 |

| 石油アルキル化触媒 |

| ガラス洗浄およびエッチング |

| その他の産業用途 |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東およびアフリカ |

| 物理的形態および純度グレード別 | テクニカルグレードAHF(99.9重量%以上) | |

| 高純度/電子グレード(99.999重量%以上) | ||

| ブレンドオンサイト生成ソリューション | ||

| エンドユーザー産業別 | フッ素化学品および冷媒 | |

| 半導体および電子機器 | ||

| 鉱物処理および金属処理 | ||

| 石油アルキル化触媒 | ||

| ガラス洗浄およびエッチング | ||

| その他の産業用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| 韓国 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

2026年から2031年にかけての無水フッ化水素市場のCAGR予測は?

2026年~2031年のCAGRは5.91%と予測されており、金額は2026年の30億5,000万米ドルから2031年には40億6,000万米ドルに増加します。

無水フッ化水素の最も急成長しているセグメントはどれですか?

半導体および電子機器が最も急成長しており、米国およびアジアの新規ファブが超高純度HFを必要とする中、CAGR 6.41%で拡大しています。

蛍石の供給が戦略的リスクと見なされる理由は何ですか?

中国が世界の蛍石の63%を採掘しているため、混乱や輸出規制によりHF価格が急速に上昇し、下流のフッ素化学品生産が制約される可能性があります。

メーカーはPFAS規制圧力にどのように対処していますか?

大手企業は、フッ素の性能上の優位性を維持しながら環境負債を低減するため、水系PVDF分散液および低地球温暖化係数HFO冷媒へのシフトを進めています。

最終更新日: