AIサイバーセキュリティソリューション市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

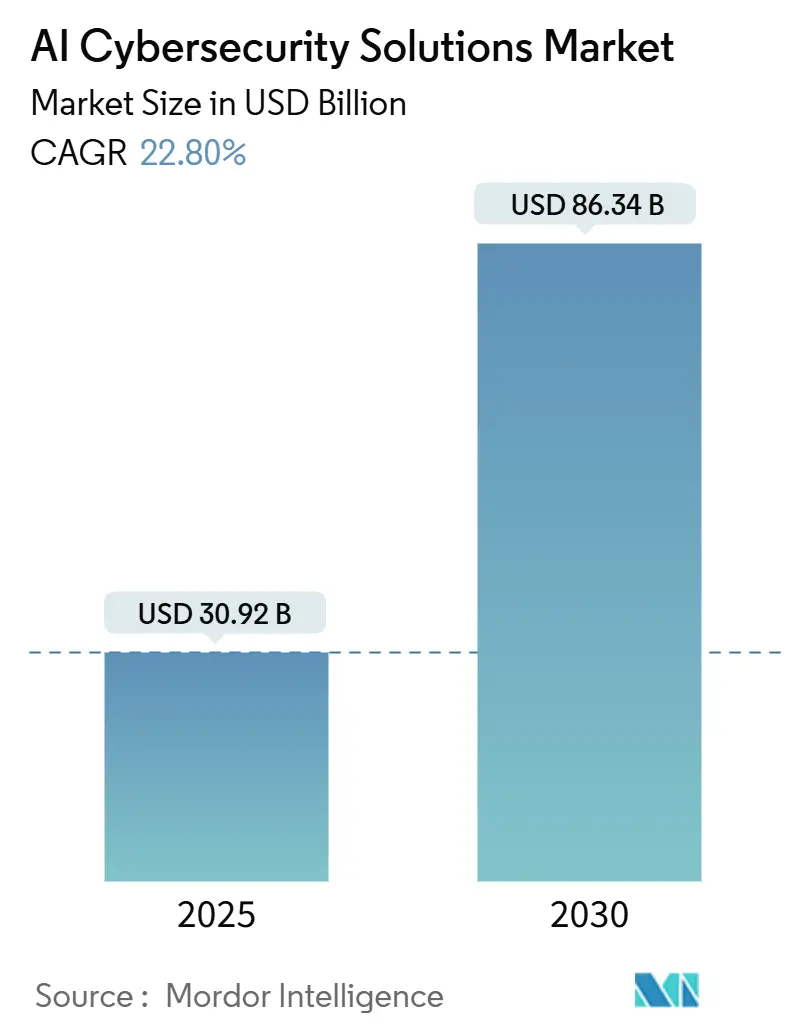

| 市場規模 (2025) | 30.92 十億米ドル |

| 市場規模 (2030) | 86.34 十億米ドル |

| 成長率 (2025 - 2030) | 22.80% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAIサイバーセキュリティソリューション市場分析

AIサイバーセキュリティソリューション市場規模は2025年に300億9,200万USDに達し、2030年までに863億4,000万USDに達する見込みで、堅調な22.8%のCAGRを反映しています。クラウド導入の加速、自律的防御を支持する規制上の義務、および慢性的なセキュリティ人材不足が需要を高い水準に維持しています。企業はリアルタイムで変化するAI対応攻撃に直面しており、自動化された検知と対応が不可欠となっています。複数の管轄区域で義務付けられているゼロトラストアーキテクチャが、行動分析と継続的認証への投資をさらに促進しています。ベンダーは、総所有コストを削減しながら平均対応時間を短縮する自己修復機能を組み込むことで差別化を図っています。同時に、サービスプロバイダーはマネージドモデルトレーニング、脅威ハンティング、コンプライアンス自動化への需要増加を目の当たりにしており、業界がアウトカムベースのセキュリティ消費へと転換していることを裏付けています。

レポートの主要ポイント

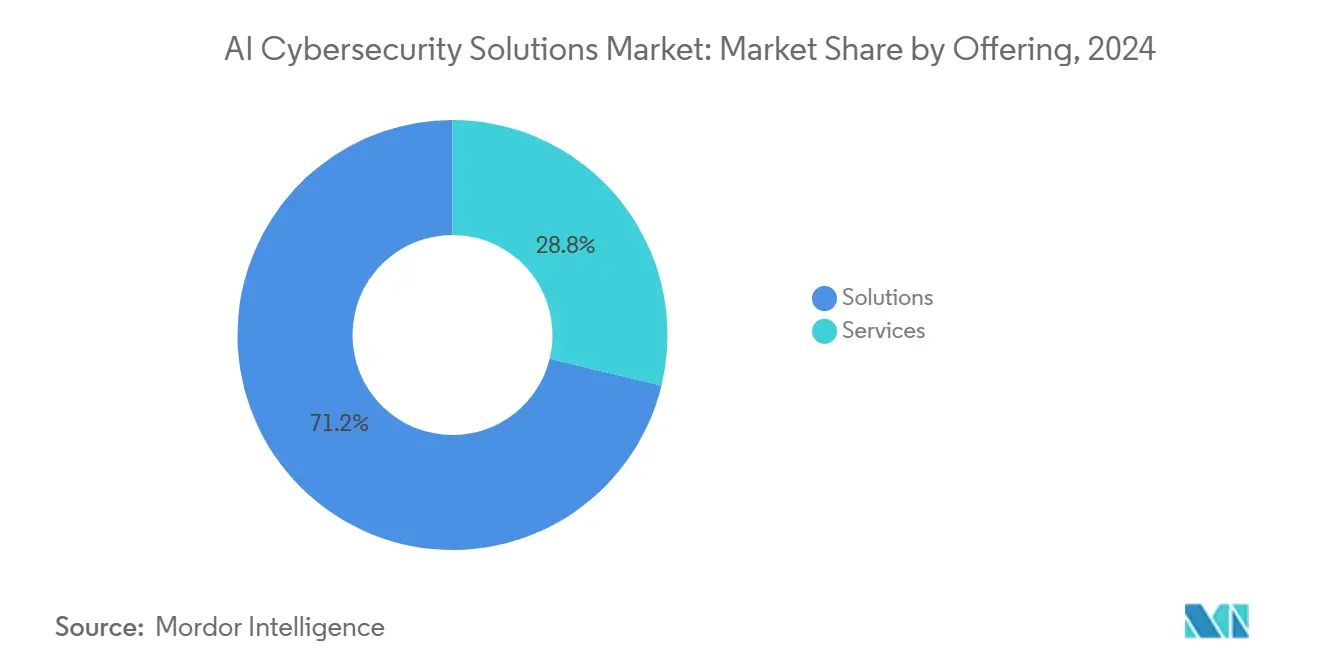

- 提供形態別では、ソリューションが2024年のAIサイバーセキュリティソリューション市場シェアの71.2%を占め、サービスは2030年にかけて23.6%のCAGRで成長すると予測されています。

- 展開モード別では、クラウドプラットフォームが2024年のAIサイバーセキュリティソリューション市場規模の58.8%を占め、23.2%のCAGRで拡大する見込みです。

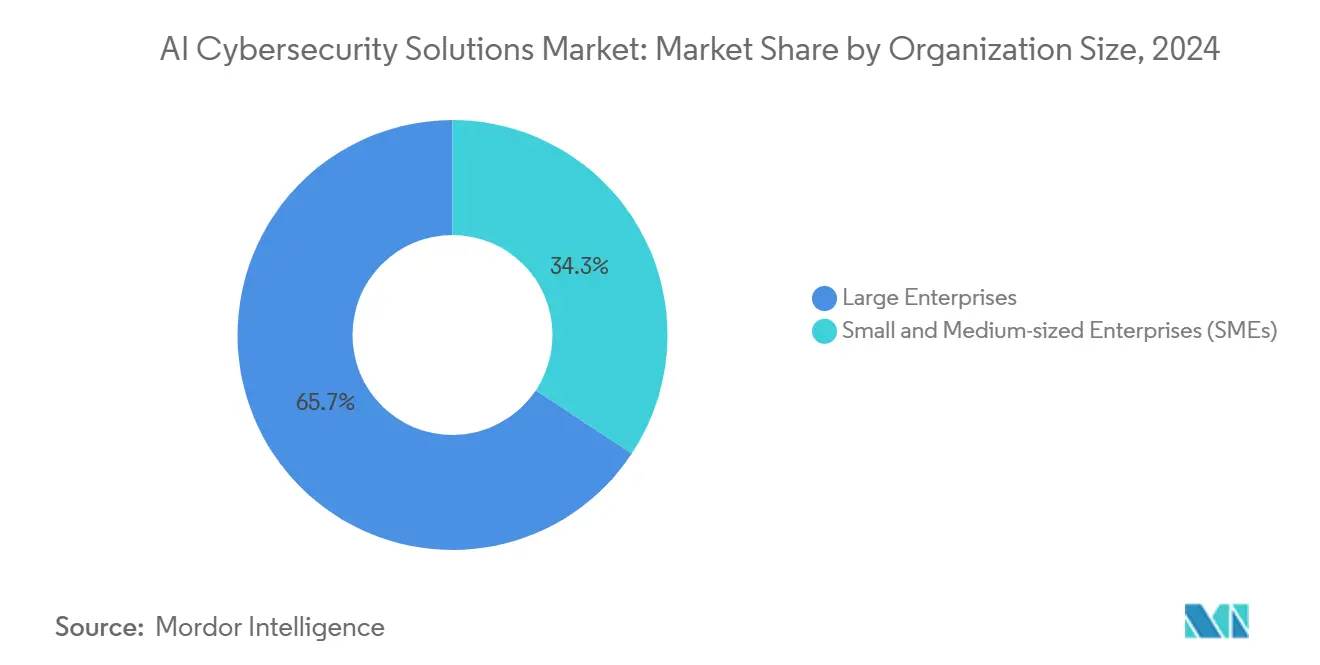

- 組織規模別では、大企業が2024年のAIサイバーセキュリティソリューション市場収益の65.7%を占め、中小企業は2030年にかけて23.5%のCAGR成長が見込まれています。

- エンドユーザー産業別では、銀行・金融サービスが2024年のAIサイバーセキュリティソリューション市場収益の28.4%でトップとなり、ITおよびテレコムが24.3%のCAGRで最も急速な成長が見込まれています。

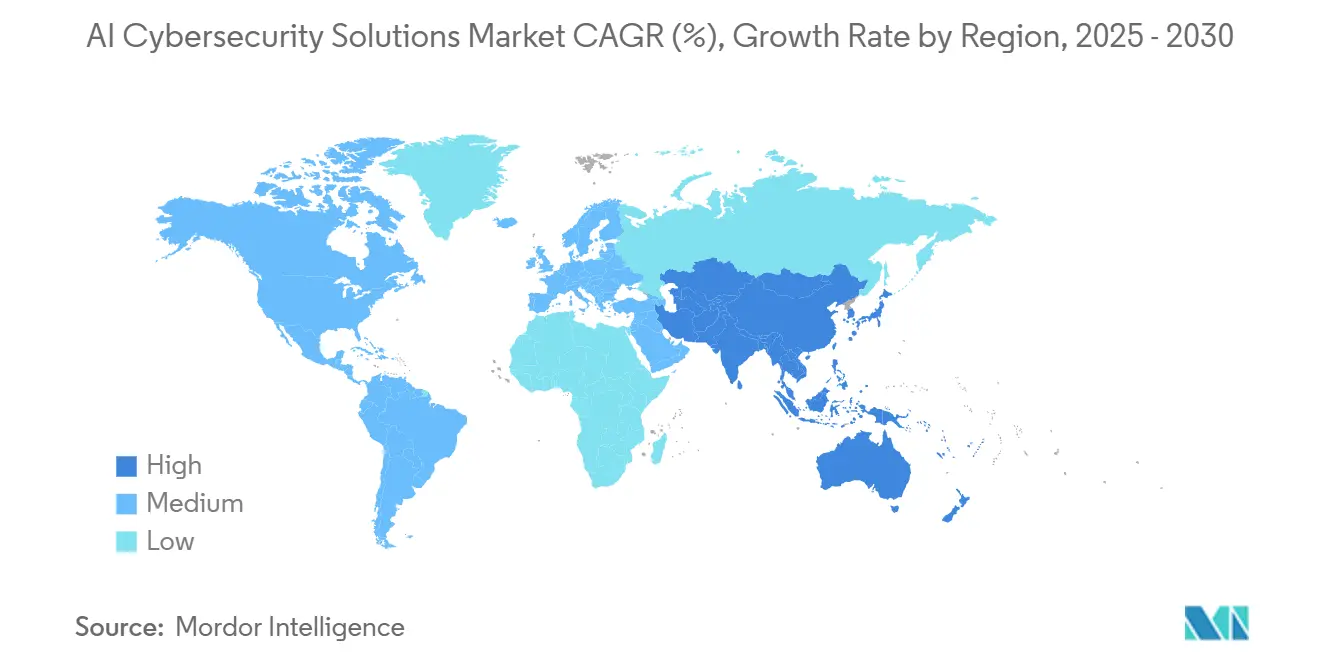

- 地域別では、北米が2024年のAIサイバーセキュリティソリューション市場の37.8%のシェアを維持し、アジア太平洋地域は2030年にかけて24.1%のCAGRで成長すると予測されています。

グローバルAIサイバーセキュリティソリューション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| サイバー攻撃の件数増加と高度化 | +6.2% | 北米およびアジア太平洋地域に集中するグローバル | 短期(2年以内) |

| 攻撃対象領域を拡大する急速なクラウド導入 | +5.8% | 北米およびヨーロッパが主導するグローバル | 中期(2〜4年) |

| ゼロトラストAIセキュリティを必要とするIoTおよびOTデバイスの普及 | +4.9% | アジア太平洋地域が中心、北米およびヨーロッパへの波及 | 中期(2〜4年) |

| 厳格なデータ保護規制(GDPR、CCPA、NIS2等) | +3.7% | ヨーロッパおよび北米、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 継続的な保護のためのDevSecOpsパイプラインへのAI統合 | +2.4% | 北米およびヨーロッパ、アジア太平洋地域での早期導入 | 中期(2〜4年) |

| 自律型セキュリティオペレーションおよび自己修復ネットワークの台頭 | +1.8% | 北米、グローバルへ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバー攻撃の件数増加と高度化

AI対応の攻撃者は現在、脆弱性の発見、エクスプロイト開発、ディープフェイクを利用したソーシャルエンジニアリング手法を自動化しています。米国連邦捜査局(FBI)は2024年のサイバー犯罪苦情件数が前年比10%増加し、金銭的損失が125億USDを超えたと記録しています。[1]米国連邦捜査局、「インターネット犯罪苦情センター2024年次報告書」、FBI、fbi.gov リアルタイムで適応するマルウェアはシグネチャベースのツールを回避するため、企業は継続的なAI脅威モデリングの導入を迫られています。サービスとしてのAIの普及により、高度な攻撃キットがスキルの低い攻撃者にも利用可能となり、脅威の裾野が広がっています。金融サービスとヘルスケアは高価値データのために引き続き優先的な標的となっています。米国国立標準技術研究所(NIST)を含む標準化団体は2024年に機械学習対応の防御を強調するフレームワークを更新し、AI導入をさらに制度化しました。

攻撃対象領域を拡大する急速なクラウド導入

企業は現在、マルチプロバイダー環境にわたって数千のクラウド資産を管理しており、手動プロセスでは対処できない可視性のギャップが生じています。共有責任モデルは、特にサーバーレスおよびコンテナ化されたワークロードにおいて所有権を曖昧にすることが多くあります。大量の認証ログは、スケールでの異常検知に機械学習を必要とします。マルチクラウド戦略は複雑性を高め、プロバイダー間でポリシーを標準化するオーケストレーションエンジンへの需要を押し上げています。ゼロトラストネットワークアクセスは継続的な認可データを生成し、AIパイプラインがそれを実用的なインサイトに変換します。脅威ハンティングと自動修復を統合したクラウドネイティブセキュリティ製品は、管理上のオーバーヘッドを削減し、展開サイクルを加速します。

ゼロトラストAIセキュリティを必要とするIoTおよびOTデバイスの普及

産業用IoTの展開は2024年に177億の接続エンドポイントに達し、従来は認証保護が欠如していた運用ネットワークを露出させています。調査対象のユーティリティ企業の78%がサイバーフィジカル脅威の増加を報告しています。レガシープロトコルはパッチサイクルを複雑にし、行動ベースの検知を不可欠なものにしています。AIを活用した資産発見エンジンはリアルタイムでデバイスをマッピングし、プロセスを中断することなくマイクロセグメンテーションを実施します。インダストリー4.0はこのトレンドを加速させており、特に製造業とエネルギー分野では1分のダウンタイムが50,000USDのコストをもたらす可能性があります。規制当局はEUのNIS2指令などの保護基準を施行しており、重要インフラ事業者がスケーラブルなAI分析への投資を促しています。[2]欧州連合、「指令(EU)2022/2555」、EUR-Lex、europa.eu

コンプライアンス自動化を推進する厳格なデータ保護規制

2024年10月に施行されたEUの拡張NIS2フレームワークは現在18の重要セクターをカバーし、24時間以内のインシデント報告を義務付け、最大1,000万EUR(1,090万USD)または年間売上高の2%の罰金を課しています。並行する米国の州法はコンプライアンス負担を拡大させており、手動の監査証跡を維持することは現実的ではなくなっています。AIプラットフォームはデータ分類、プライバシー影響評価、および違反通知ワークフローを自動化し、コンプライアンスのオーバーヘッドを最大40%削減します。差分プライバシーと連合学習技術により、多国籍企業はローカライゼーションルールを遵守しながら脅威インテリジェンスを共有できます。規制当局の監視は、デューケア要件への適合を実証するための説明可能なAIへの需要を高めています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AIサイバーセキュリティ専門人材の不足 | -3.8% | 北米およびヨーロッパで深刻なグローバル | 短期(2年以内) |

| 高い初期コストと統合の複雑性 | -2.9% | 新興市場で顕著なグローバル | 中期(2〜4年) |

| モデルバイアスと敵対的AI攻撃への脆弱性 | -2.1% | 規制産業で重大なグローバル | 中期(2〜4年) |

| トレーニングデータの可用性を制限するデータプライバシー規制 | -1.7% | ヨーロッパおよび北米、グローバルへ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIサイバーセキュリティ専門人材の不足

グローバルの人材ギャップは2024年に400万人に達し、AI専門職は特に不足しています。大学が毎年輩出する適格な候補者は15,000人未満ですが、業界の需要は200,000人を超えています。人材不足は給与インフレを引き起こし、多くの中堅企業が吸収できず、導入タイムラインを遅らせています。マネージドサービスプロバイダーはギャップを埋めようとしていますが、キャパシティの制約は続いています。認定機関はカリキュラムの更新を急ぐ一方、ベンダーはセットアップの複雑性を最小化するためにノーコードインターフェースを統合しています。人材の補充がなければ、実装のバックログは短期的な成長を引き続き制約するでしょう。

高い初期コストと統合の複雑性

包括的なAIセキュリティの展開には、データインフラの近代化、モデルトレーニング、およびAPI統合を含め、250万USDから500万USDのコストがかかります。レガシーのSIEMプラットフォームは互換性のあるデータスキーマを欠くことが多く、カスタムコネクタが必要となり、稼働開始日に数ヶ月が追加されます。消費ベースの価格設定が普及しつつある中でも、中小企業は特に財務的なハードルに直面しています。ビジネスケースはインシデントが発生するまで定量化が難しい侵害回避コストに依存しています。事前トレーニング済みモデルとターンキーコネクタによって展開を簡素化するベンダーは、調達サイクルの加速を目の当たりにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形態別:統合プラットフォームが導入を牽引

ソリューションは2024年収益の71.2%を占め、エンドポイント、ネットワーク、およびアイデンティティベクターにまたがる統合コントロールプレーンに対する企業の選好を示しています。AIサイバーセキュリティソリューション市場規模におけるサービスは、組織がモデルチューニングと24時間365日の脅威ハンティングをアウトソースするにつれて、23.6%のCAGRで拡大すると予測されています。APIセントリックな開発が静的ファイアウォールでは見逃す脆弱性をもたらすため、アプリケーションセキュリティが主導しています。データセントリックな防御も、機械学習ベースの異常検知によってSaaSおよびマルチクラウドワークロードを保護することで普及しています。

サービスの成長は持続的な人材ギャップに起因しており、企業は複雑なツールセットを運用するためにマネージド検知・対応プロバイダーへの依存を高めています。コンサルティング部門はコンプライアンス自動化とともに変革ロードマップをバンドルし、完全マネージドSOCサービスはアウトカムベースのSLAを提供しています。トレーニング、レッドチーミング、および展開後の最適化をバンドルするベンダーは更新率が高く、AIサイバーセキュリティソリューション市場内での製品からライフサイクルパートナーシップへのシフトを示しています。

展開モード別:クラウドネイティブアーキテクチャが防御をスケール

クラウド展開は2024年に58.8%のシェアを占め、コンピュート集約型モデル推論に必要なスケーラビリティを反映して23.2%のCAGRを維持すると予測されています。このシェアはAIサイバーセキュリティソリューション市場規模全体の重要な部分を占め、分析パイプラインのデフォルト環境としてのクラウドの役割を強化しています。弾力的なリソースにより高速テレメトリの迅速な取り込みが可能となり、サブ秒の異常スコアリングが実現します。

オンプレミスのインストールは、特に防衛および重要インフラにおいて、データ主権とレイテンシに敏感なユースケースのために継続しています。ハイブリッドモデルはローカル前処理とクラウドホスト型コントロールコンソールを組み合わせ、パフォーマンスとコンプライアンスのバランスを取っています。エッジ展開はAIをIoTセンサーに近づけ、運用環境での即時対応を実現します。FedRAMP、ISO 27001などのクラウドガバナンスフレームワークの普及がクラウド導入をさらに正当化し、公共部門顧客の調達サイクルを円滑にしています。

組織規模別:中小企業のモメンタムが経済性を再定義

大企業は2024年に収益の65.7%を維持し、多層防御を展開するための潤沢な予算を活用しています。しかし中小企業は、インフラの障壁を取り除くSaaSプラットフォームに後押しされ、23.5%のCAGRで最も速い成長を示しています。消費ベースの課金により、小規模企業は設備投資なしにエンタープライズグレードの分析を活用できます。

自動化されたオーケストレーションは、複雑な指標を平易な言葉のアラートに変換することで競争条件を平準化します。保険会社はサイバー保険の引受条件としてAI対応コントロールをますます要求するようになり、中小企業の導入を促しています。一方、大企業はカスタムモデル開発と高度なハンティング機能を優先し、既存のSOCワークフローを強化しています。機能の民主化はAIサイバーセキュリティソリューション市場内でのベンダーの市場開拓戦略を再形成しています。

エンドユーザー産業別:BFSIが主導しテクノロジーセクターが加速

銀行・金融サービスは2024年のセクター需要の28.4%を占め、規制当局の監視と高価値データによって牽引されています。AIを活用した行動分析は、インサイダー脅威、合成アイデンティティ詐欺、およびアカウント乗っ取りの試みをミリ秒単位で検知します。ITおよびテレコム分野は5Gの展開と攻撃対象領域を拡大するエッジコンピューティングに後押しされ、24.3%のCAGRで最も急峻な上昇が見込まれています。

ヘルスケア組織は、患者の安全を標的とするランサムウェアを阻止するために、デバイステレメトリと電子健康記録の保護を統合しています。小売業はリアルタイムの決済詐欺検知にAIを活用し、セキュリティを顧客体験指標と結びつけています。製造業では、予知保全データがセキュリティ分析と交差し、スマートファクトリー資産を保護しています。各業種は、例えば小売向けのPCI DSS、ヘルスケア向けのHIPAAなど、ターンキーのコンプライアンスマッピングを求め、ガバナンスを防御ワークフローに直接組み込んでいます。

地域分析

北米は2024年に37.8%のシェアを維持しており、これは成熟した規制フレームワーク、豊富なベンチャーキャピタル、および広範なベンダーエコシステムによるものです。サイバーセキュリティに関する大統領令を含む連邦の義務は、政府機関全体でのゼロトラスト導入を義務付け、企業への波及効果をもたらしています。金融サービスおよびテクノロジーセクターにおける高いデジタル成熟度が、行動分析と自律対応プラットフォームへの持続的な投資を確保しています。サイバーセキュリティ・インフラセキュリティ庁(CISA)の継続的診断・緩和プログラムなどを通じた官民の脅威インテリジェンス共有が導入をさらに促進しています。[3]サイバーセキュリティ・インフラセキュリティ庁、「継続的診断・緩和プログラム」、CISA、cisa.gov

アジア太平洋地域は、急速な都市化、5G拡大、およびインダストリー4.0製造ハブに後押しされ、2030年にかけて24.1%のCAGRを記録する見込みです。中国、日本、オーストラリアが最大の支出国であり、インドはクラウドネイティブ中小企業の間で高い成長速度を示しています。APECの地域フレームワークなどの政府のサイバーセキュリティ青写真が国境を越えた情報交換を支援し、多国籍展開を促進しています。東南アジアのスマートシティプロジェクトは設計段階からAIセキュリティコントロールを組み込み、都市ネットワーク全体のベースライン能力を向上させています。

ヨーロッパは、27加盟国全体でサイバーセキュリティ義務を正式化するNIS2指令に支えられた安定した成長を示しています。組織は主権上の懸念を満たすためにデータローカライゼーションオプションを備えたAIプラットフォームを求めています。ドイツ、英国、フランスが企業導入を主導し、北欧諸国は中小企業と大企業の間でほぼ同等の水準を達成しています。今後施行されるEU AI法はベンダーに透明性と監査可能性の認証を促し、製品ロードマップを再形成しています。ブレグジット関連の再編は、国境を越えた事業者が柔軟なコンプライアンスツールを必要とする二重規制の複雑性をもたらしています。これらの地域全体で、AIサイバーセキュリティソリューション市場はローカライズされた製品適応と多国間協力を通じて進化し続けています。

競合環境

AIサイバーセキュリティの分野は依然として適度に分散しており、単一のプロバイダーが収益の15%を超えることはありません。Palo Alto Networks、Fortinet、CrowdStrikeなどの既存ベンダーは、AI買収と社内イノベーションを通じて既存ポートフォリオを拡張しています。DarktraceやSentinelOneなどのAIネイティブの挑戦者は自律対応を優先し、既存プレイヤーのリフレッシュサイクルを破壊しています。クラウドハイパースケーラーはセキュリティ分析をプラットフォームに組み込み、インフラと保護の境界を曖昧にしています。

戦略的な動きは三つのアーキタイプを中心に展開しています:2025年5月のPalo Alto NetworksによるTalon Cyber Securityの買収に見られるプラットフォーム統合、Vectraの運用技術セキュリティへのピボットに例示される垂直特化、そして2025年7月のCrowdStrikeによるGoogle Cloud、HPE、Cloudflareとの統合に代表されるパートナーエコシステムです。[4]Palo Alto Networks、「Palo Alto Networks、Talon Cyber Securityを買収」、paloaltonetworks.com 予算精査の中で測定可能な成果を強調するベンダーは、MITRE ATT&CKマッピングと封じ込めまでの時間指標を証拠として活用し、支持を得ています。

ホワイトスペースの機会としては、規制セクター向けのプライバシー保護分析や産業制御システム向けのドメイン特化型ソリューションが挙げられます。消費型価格設定とクイックスタート展開を組み合わせたスタートアップは中小企業の間で共感を得ており、破壊的競争の底流を生み出しています。全体として、AIサイバーセキュリティソリューション市場は技術的な深みと運用上のシンプルさを組み合わせることができるベンダーを評価しています。

AIサイバーセキュリティソリューション業界リーダー

Darktrace plc

Vectra AI, Inc.

SentinelOne, Inc.

CrowdStrike Holdings, Inc.

Palo Alto Networks, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Thoma Bravoが53億USDでDarktraceの買収を完了し、製品投資と地理的拡大の加速を可能にしました。

- 2025年7月:CrowdStrikeがGoogle Cloud、HPE、Cloudflareとのパートナーシップを締結し、Falconエンドポイント保護を複数のクラウドエコシステムに組み込みました。

- 2025年7月:Sophosがエンドポイント、ネットワーク、クラウド保護を統合するアダプティブサイバーセキュリティエコシステムを発表しました。

- 2025年6月:Check Pointが予防、検知、対応を一元化するInfinity AIを発表しました。

グローバルAIサイバーセキュリティソリューション市場レポートの範囲

セキュリティ向けAIソリューションは、エンドポイントデータと分析を統合して脅威インテリジェンスを取得し、特定の環境における攻撃の検知と露出を支援します。オンライン取引の増加とNEFT、RTGS、モバイルコマースの急増に伴い、セキュリティソリューションへの需要が高まっています。銀行セクターは人工知能ベースのセキュリティソリューションの採用が大幅に増加しており、銀行サービスの改善に貢献しています。

市場はセキュリティタイプ(ネットワークセキュリティ、アプリケーションセキュリティ、クラウドセキュリティ)、サービス(プロフェッショナルおよびマネージド)、展開(オンプレミスおよびクラウド)、エンドユーザー産業(政府・防衛、小売、BFSI、製造、ヘルスケア、自動車・輸送、その他のエンドユーザー産業)、地域(北米、ヨーロッパ、アジア太平洋、その他の地域)によってセグメント化されています。市場規模と予測は上記すべてのセグメントについて金額(USD)ベースで提供されます。

| ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | |

| データセキュリティ | |

| アイデンティティとアクセス管理 | |

| インフラ保護 | |

| 統合リスク管理 | |

| ネットワークセキュリティ | |

| エンドポイントセキュリティ | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| オンプレミス |

| クラウド |

| 大企業 |

| 中小企業(SMEs) |

| BFSI |

| ITおよびテレコム |

| ヘルスケア |

| 小売・電子商取引 |

| 産業・防衛 |

| エネルギー・ユーティリティ |

| 製造 |

| その他の産業分野 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| シンガポール | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 提供形態別 | ソリューション | アプリケーションセキュリティ | |

| クラウドセキュリティ | |||

| データセキュリティ | |||

| アイデンティティとアクセス管理 | |||

| インフラ保護 | |||

| 統合リスク管理 | |||

| ネットワークセキュリティ | |||

| エンドポイントセキュリティ | |||

| サービス | プロフェッショナルサービス | ||

| マネージドサービス | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SMEs) | |||

| エンドユーザー産業別 | BFSI | ||

| ITおよびテレコム | |||

| ヘルスケア | |||

| 小売・電子商取引 | |||

| 産業・防衛 | |||

| エネルギー・ユーティリティ | |||

| 製造 | |||

| その他の産業分野 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| マレーシア | |||

| シンガポール | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年のAIサイバーセキュリティソリューション市場規模はどのくらいですか?

AIサイバーセキュリティソリューション市場規模は2025年に309億2,000万USDに達しており、2030年にかけて急速に成長する見込みです。

2030年にかけてAIベースのサイバー防衛支出に予測されるCAGRはどのくらいですか?

総支出は2025年から2030年にかけて22.8%のCAGRを記録すると予測されており、自律型セキュリティコントロールへの強い需要を裏付けています。

AIを活用したセキュリティで最も速い成長が期待される地域はどこですか?

アジア太平洋地域はデジタルトランスフォーメーションの取り組みが攻撃対象領域を拡大させる中、2030年にかけて24.1%のCAGRを達成すると予測されています。

中小企業が今AIセキュリティを導入している理由は何ですか?

クラウドネイティブのSaaS提供がインフラの障壁を低下させる一方、保険要件が自動化された脅威検知をますます義務付けています。

産業分野別で現在の導入をリードしているセグメントはどこですか?

銀行・金融サービスが最大のシェアを占めており、厳格なコンプライアンス義務と価値の高いデータストアにより2024年収益の28.4%を占めています。

ベンダーはサイバーセキュリティの人材ギャップにどのように対処していますか?

プラットフォームはAI対応のトリアージ、ノーコード自動化、マネージドサービスバンドルを組み込み、組織がより少ないセキュリティチームで運用できるようにしています。

最終更新日: