アフリカアルファルファ干し草市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

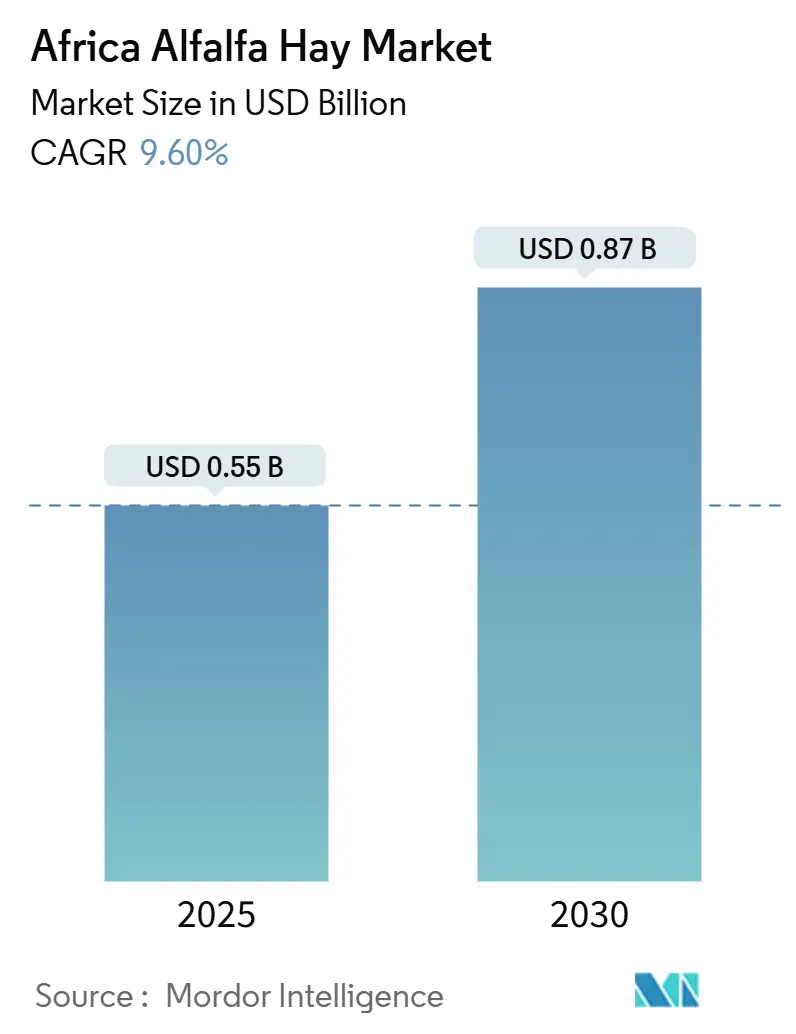

| 市場規模 (2025) | 0.55 十億米ドル |

| 市場規模 (2030) | 0.87 十億米ドル |

| 成長率 (2025 - 2030) | 9.60% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカアルファルファ干し草市場分析

アフリカアルファルファ干し草市場規模は2025年に5億5,000万米ドルとなり、2030年までに8億7,000万米ドルに達すると予測されており、CAGRは9.6%を反映しています。この見通しは、放牧から集約的畜産システムへの構造的転換、政策に裏付けられた灌漑拡大、および飼料工場需要の増加を基盤としており、これらが相まってアフリカ大陸全体でタンパク質豊富な粗飼料の商業的機会を拡大しています。エジプトの年間を通じた収穫サイクル、ケニアの都市近郊における養鶏ブーム、モロッコの点滴灌漑の普及は、技術と政策が融合して地域の生産量を増加させながら品質基準を向上させている好例です。Al Dahraを筆頭とする湾岸諸国系インテグレーターは、大規模な灌漑農場への投資を継続しており、輸出フローを安定させるとともに、低コストのスーダン産と高品質な北アフリカ市場との価格差を活用しています。同時に、気候変動に強い品種、ペレット化技術、および新興の越境取引ハブが供給チェーンの経済性を再定義し、腐敗を減少させ、内陸部の顧客向けの保存期間を延長しています。

主要レポートのポイント

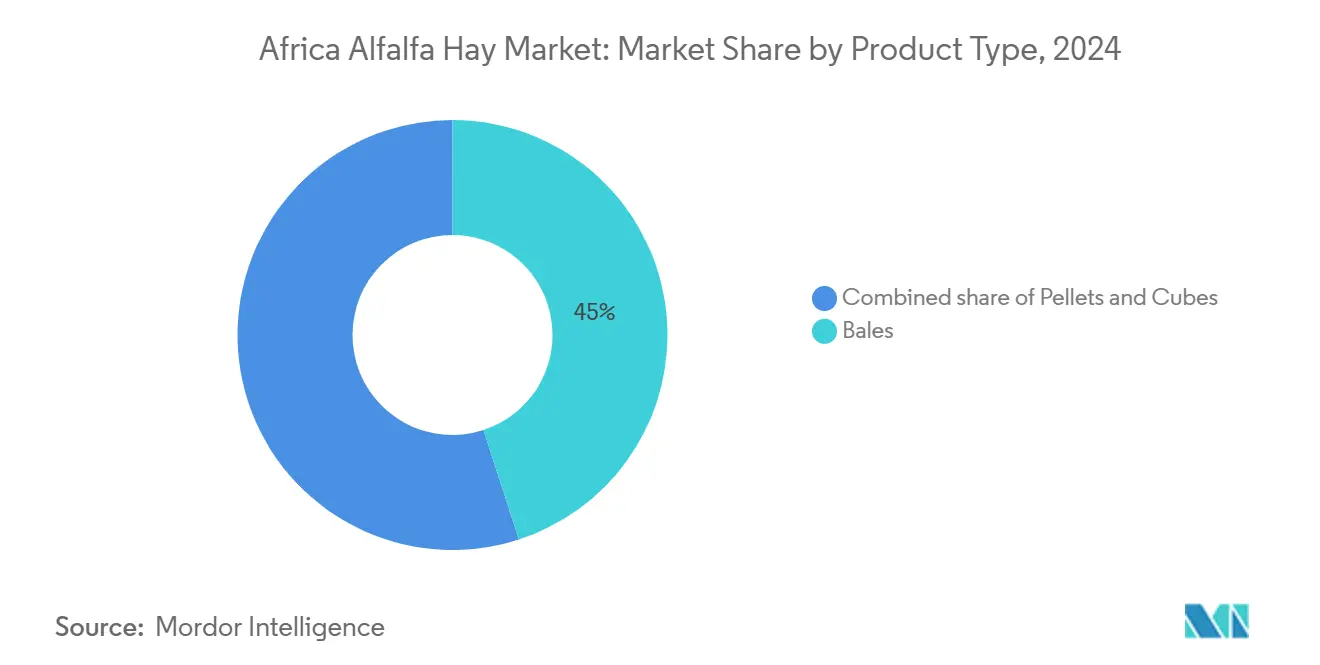

- 製品タイプ別では、梱包が2024年のアフリカアルファルファ干し草市場シェアの45%を占め、一方でペレットは2030年までに12.2%のCAGRで拡大すると予測されています。

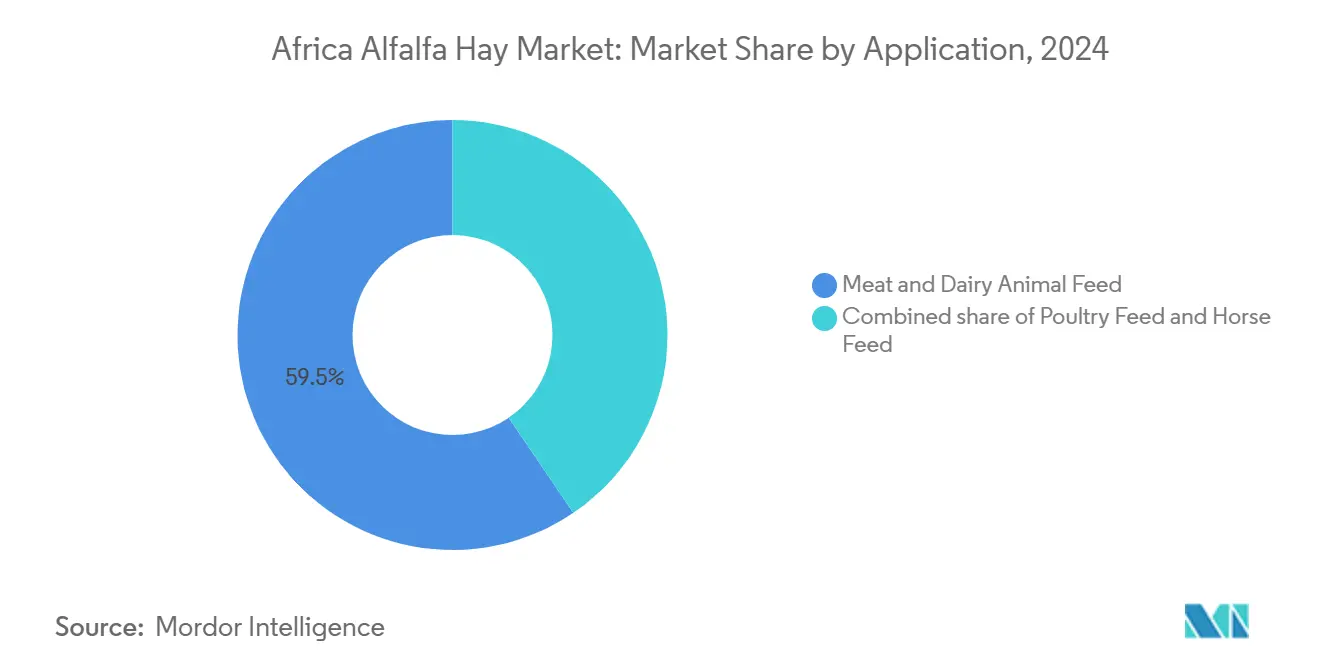

- 用途別では、食肉・乳製品用飼料が2024年のアフリカアルファルファ干し草市場において59.5%の収益シェアでトップとなり、一方で養鶏飼料は2030年までに11.3%という最高のCAGRを記録すると予測されています。

- 地域別では、エジプトが2024年のアフリカアルファルファ干し草市場シェアの34.5%を占め、一方でケニアは2030年までに12.0%のCAGRで成長しています。

アフリカアルファルファ干し草市場のトレンドとインサイト

促進要因の影響分析

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 集約的酪農クラスターにおける高品質飼料需要の増加 | +2.1% | エジプトおよびケニア、エチオピアおよび南アフリカへの波及 | 中期(2~4年) |

| 北アフリカにおける灌漑面積の急速な拡大 | +1.8% | エジプトおよびモロッコ、続いてチュニジアおよびアルジェリア | 長期(4年以上) |

| 東アフリカにおける商業用飼料工場の建設拡大 | +1.6% | ケニアおよびエチオピア、ウガンダおよびタンザニアで新興 | 中期(2~4年) |

| 飼料自給プログラムへの政府の方針転換 | +1.4% | モロッコおよびエジプト、ケニアでは中程度の普及 | 長期(4年以上) |

| 気候変動に強いアルファルファ品種の採用 | +1.2% | サヘル地帯、スーダン・ケニア・北アフリカ沿岸部の半乾燥地帯 | 長期(4年以上) |

| 越境干し草取引ハブの成長 | +1.0% | スーダンおよびエジプト、リビアおよびより広いMENA地域への波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

集約的酪農クラスターにおける高品質飼料需要の増加

東アフリカの小規模酪農家は非公式チャネルを通じてかなりの量の牛乳を流通させていますが、高タンパク質含有量に対する価格プレミアムが、乾物ベースで15~20%のアルファルファを使用する完全混合飼料に向けて先進的な事業者を後押ししています [1]出典:世界銀行、「モロッコにおける気候変動に強い灌漑の推進」、banquemondiale.org。エジプトでも同様の傾向が見られ、アルファルファが綿実粕に代替されることで、舎飼い給餌により1頭当たりの乳量が最大5分の1増加しています。エチオピアでは国際金融公社(IFC)が支援する養鶏・酪農連携が孵化場ネットワークの拡大とともに需要を加速させており、スーダンの152,740メートルトンのタンパク質不足は、輸入大豆に対する最低コストの代替品としてこの作物の長期的な役割を確固たるものにしています。これらのダイナミクスが総合的に、アフリカアルファルファ干し草市場の畜産バリューチェーンへの統合を深めています。

北アフリカにおける灌漑面積の急速な拡大

モロッコの農業における強靭かつ持続可能な水資源(RESWAG)プログラムは、収量を損なうことなく水使用量を30~40%削減する点滴システムに資金を提供しています [2]出典:乾燥地域農業研究国際センター、「耐塩性アルファルファ品種」、icarda.org。エジプトのトシュカおよびニューデルタへの水平的拡大により、2026年までに42万ヘクタールが追加され、アルファルファが戦略的作物として指定されています。スーダンのアル・ジャジーラ計画は紛争の影響を受けているものの、依然として年間10~12回の収穫を記録しており、湾岸需要の4分の1を満たす輸出量を支えています。資本集約的なセンターピボット灌漑は大規模事業者に有利であり、将来のアフリカアルファルファ干し草市場の成長を形成する二層構造の生産環境を強化しています。

東アフリカにおける商業用飼料工場の建設拡大

ケニアの配合飼料生産能力は65~70%の稼働率にあり、原材料が安定すれば追加で100万トンの余地があります [3]出典:ケニア道路委員会、「道路維持管理賦課金基金レポート」、krb.go.ke。エチオピアの工場は輸入に依存しており、乾燥させた国産アルファルファが外貨変動に対するヘッジとなっています。ペレット化により、梱包と比較して輸送コストが最大70%削減され、農場から200~500キロメートル離れた工場に適しています。ケニアとエチオピアではすでに内陸輸送コストの閾値を超えており、ペレットの経済的合理性が確立され、アフリカアルファルファ干し草市場全体の需要を増幅させています。

飼料自給プログラムへの政府の方針転換

エジプトの2025/26年度農業予算は、群れの拡大と近代的灌漑のために30億米ドルを充当しており、タンパク質安全保障への公式なコミットメントを示しています。モロッコは飼料補助金として50億ディルハム(4億9,600万米ドル)を投入しており、財政的脆弱性を露呈しながら国内粗飼料へのシフトを加速させています。ケニアのバウチャーベースの農業資材制度は小規模農家の間で普及率が高く、アルファルファ導入の障壁を低下させています。こうした政策の動きは、アフリカアルファルファ干し草市場の将来曲線に公共部門のレバレッジを組み込んでいます。

抑制要因の影響分析

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 繰り返す干ばつと水ストレスの発生 | −1.8% | エジプト、モロッコ、ケニア、エチオピア、スーダン、南アフリカ | 短期(2年以内) |

| 断片化した物流と高い内陸輸送コスト | −1.4% | ケニア、ウガンダ、エチオピア、西アフリカ、スーダン内陸部 | 中期(2~4年) |

| 半乾燥地帯におけるソルガムおよびトウモロコシサイレージとの競合 | −1.1% | スーダン、ケニア、エチオピア、サヘル地帯 | 中期(2~4年) |

| アフリカ域内粗飼料貿易を妨げる植物検疫上の障壁 | −0.9% | スーダン・エジプト、ケニア・ウガンダ、南アフリカ・SADC回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

繰り返す干ばつと水ストレスの発生

モロッコは40年ぶりの最高気温を記録し、4億9,600万米ドルの飼料補助金を含む10億米ドルの干ばつ対策を余儀なくされました。エジプトの1人当たり再生可能水資源量は600立方メートルを下回り、海水淡水化への依存度が高まっていますが、それでも農業用水需要の2%未満しか満たしていません。ケニアでは長雨の不足によりナピア草の収量が半減し、農家は干し草に対して35~45%高い価格を支払うことを余儀なくされています。これらの水文学的ショックは灌漑への投資回収期間を延長し、小規模農家の信頼を損ない、アフリカアルファルファ干し草市場の成長を抑制しています。

断片化した物流と高い内陸輸送コスト

ケニアの道路輸送料金は平均でトンキロメートル当たり0.20米ドルであり、供給源から500キロメートル離れた飼料工場への配送コストを最大60%押し上げています。エチオピアの鉄道網はわずか750キロメートルをカバーするにとどまり、粗飼料の95%が道路輸送に依存しており、軸重制限が単位輸送コストを引き上げています。南アフリカのダーバン港への内陸輸送は、本船渡し(FOB)価格の最大4分の1を吸収しています。協調的なバックホールプラットフォームがなければ、これらのコストは内陸部から流動性を締め出し続け、アフリカアルファルファ干し草市場に重くのしかかります。

セグメント分析

製品タイプ別:ペレットが商業チャネルで普及を拡大

梱包は2024年のアフリカアルファルファ干し草市場シェアの45%でカテゴリーをリードしており、この地位は基本的な小屋に収まり機械的な取り扱いを必要としない50~100キログラムの小口を好む小規模農家の需要に支えられています。ペレットは最も急成長しているフォーマットであり、東アフリカの飼料工場が輸送コストを最大70%削減し保存期間を18ヶ月に延長する乾燥原料を採用するにつれて、2030年までに12.2%のCAGRで成長しています。養鶏・酪農インテグレーターの需要増加がペレットの普及を後押ししており、特に内陸輸送料金がトンキロメートル当たり0.15米ドルを超える地域でその傾向が顕著です。この2つのフォーマットは、密度と物流効率が評価される一方で、牧畜地帯では従来の取り扱い慣行が根強く残るという二重市場構造を示しています。

キューブは製品ラインナップの中では小さなシェアを占めるものの、均一な粗タンパク質18~20%と低粉塵という特性に対して15~20%の価格プレミアムを支払う馬用および高品質酪農向けの顧客に対応しています。そのシェアは約10%で推移しており、成長は安定しているものの、アフリカの大多数の購買者が高い単価を正当化するために必要な保管サイロと安定したコールドチェーンをいまだ欠いているため、緩やかなものにとどまっています。それでも、呼吸器の健康と栄養の一貫性に関するターゲットマーケティングが、他の分野での普及の遅れを相殺する強靭なニッチ市場を開拓しています。予測期間中、キューブサプライヤーはアフリカアルファルファ干し草市場内での漸進的な成長を維持するために、南アフリカ、ケニア、モロッコの都市部の趣味農場や競技馬術サーキットに注力する可能性が高いです。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

用途別:養鶏飼料が成長エンジンとして台頭

食肉・乳製品用飼料が2024年の収益の59.5%で需要をリードしており、これはエジプトの500万頭の乳牛とケニアの400万頭が完全混合飼料にアルファルファを20~25%含有することに依存していることを反映しています。養鶏飼料は最も急速に拡大している用途であり、ブロイラーおよび採卵鶏の事業者が輸入大豆粕の最大15%を国産ペレットで代替して飼料費を30~40%削減するにつれて、2030年までに11.3%のCAGRで成長すると予測されています。手頃な価格の動物性タンパク質に対する消費者需要の増加と商業用孵化場の建設拡大が、このセグメントの勢いを支えています。これら2つの最終用途の対照的な軌跡は、確立された反芻動物システムが量を支える一方で、急速に産業化する養鶏チェーンがアフリカアルファルファ干し草市場により速い漸進的成長をもたらす様子を浮き彫りにしています。

馬用飼料は用途スペクトルを締めくくるものであり、低粉塵で一貫したミネラルプロファイルを持つキューブおよびヘイレージ製品に対して25~30%の価格プレミアムを要求するニッチながら収益性の高いチャネルを提供しています。南アフリカにおける馬術スポーツの拡大とケニアおよびモロッコにおける都市部のレジャー乗馬の台頭から、年間約3%の成長が生まれています。総量は依然として控えめですが、このセグメントはより高いマージンとブランド認知度を提供し、専門加工業者を引き付けています。時間の経過とともに、主流の畜産セクターがより広いアフリカアルファルファ干し草市場のダイナミクスを形成する中でも、カスタマイズされたマーケティングと獣医師の推薦がこのプレミアムポケットの強靭性を維持すると予測されています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

エジプトは2024年のアフリカアルファルファ干し草市場シェアの34.5%で地域販売をリードしており、ナイルデルタの農場からの年間10~12回の収穫に支えられ、単位コストをメートルトン当たり120米ドル未満に抑えています。年間を通じた供給により、水割当が厳しくなる中でも、加工業者は国内酪農場および湾岸輸出契約向けに安定した量を確保できます。ケニアは最も急成長している地域であり、養鶏飼料需要、Al Dahraによる20万エーカーの灌漑プロジェクト、および飼料作物に面積の15%を充当するガラナ・クラル計画に牽引されて、2030年までに12%のCAGRで拡大する見込みです。この2カ国は、集約的畜産クラスターと大規模灌漑がアフリカアルファルファ干し草市場における現在の量と将来の勢いの両方を支える様子を示しています。

モロッコは量的プレイヤーとして続いており、18万ヘクタールのアルファルファが世界銀行のRESWAGプログラムの下で資金提供された点滴システムの恩恵を受けていますが、干ばつ救済補助金は依然として水リスクが残ることを示しています。紛争の影響を受けたスーダンは、生産量が30~40%減少しているにもかかわらず、ブルーナイルのセンターピボット灌漑を活用して依然として低コストの輸出国であり、再輸出のためにポートサイドへ粗飼料を出荷しています。南アフリカは2023年に国内販売より15~20%高いマージンで主に湾岸向けのペレットサプライヤーとして機能しています。アフリカのその他の地域は安定したペースで成長していますが、灌漑の制限とソルガムサイレージとの競合が近期の上昇余地を制限しています。

地域の成長は、水フットプリントを削減しながら収量を増加させる技術の普及、越境貿易、および気候変動に強い品種の普及にかかっています。エジプトとモロッコは衛星ベースの蒸発散モニタリングを試験導入しており、地下水採取量を15~20%削減し、飼料作物の面積拡大のための余力を生み出す可能性があります。ケニアとスーダンは、現在配送価格の最大60%を占める内陸輸送コストを削減するために、はしけおよび鉄道システムのアップグレードを計画しており、内陸部の生産者の市場アクセスを改善します。灌漑面積が拡大し物流のボトルネックが緩和されるにつれて、総需要と供給の両方が増加し、アフリカアルファルファ干し草市場は現在の予測期間をはるかに超えて拡大すると予測されています。

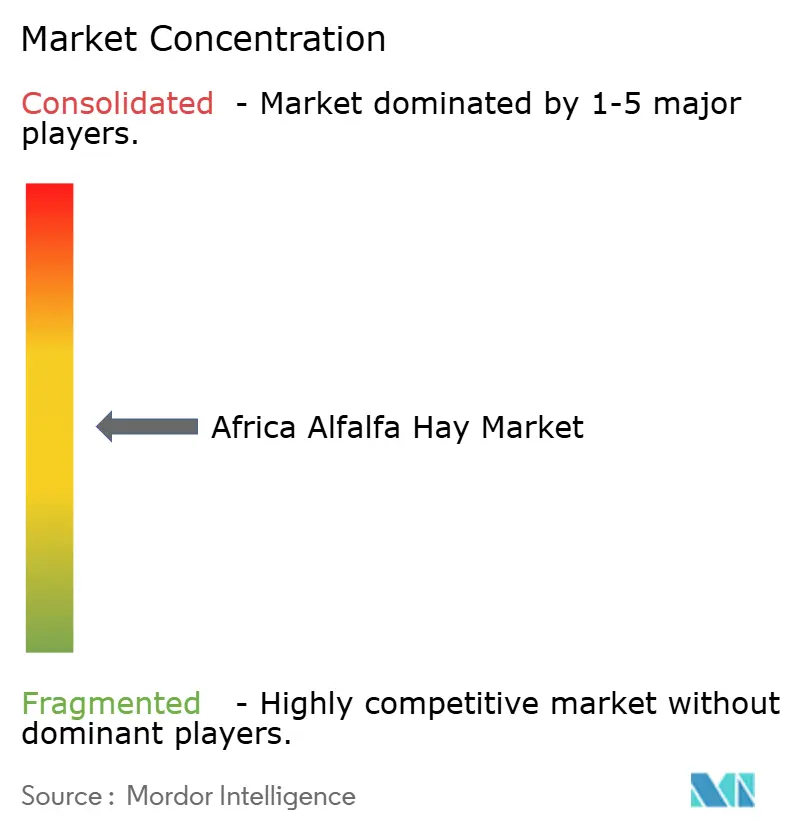

競争環境

アフリカアルファルファ干し草市場は依然として中程度の集中度を維持しており、上位5社が2024年の収益の合計で一定の割合を占めています。Al Dahra ACX Global Inc.は、エジプトの8万エーカー、スーダンの25万エーカー、ケニアの計画中の20万エーカープロジェクトにわたる垂直統合型農場ネットワークを通じて業界をリードしており、低コスト生産地帯と湾岸需要センターの間で最大35%の季節的価格差を裁定取引することを可能にしています。Anderson Hay and Grain Inc.は第2位に位置し、南アフリカの酪農場との長期引取契約と米国の輸出インフラを活用して、本船渡し(FOB)でメートルトン当たり180~220米ドルで干し草を出荷し、国内価格変動からマージンを保護しています。両リーダーは、上流の農地管理、現地での乾燥処理、および専用物流回廊を組み合わせて、大規模酪農場および飼料工場向けに一貫したタンパク質レベルとジャストインタイム配送を保証しています。

次の層にはBorder Valley Trading、Gruppo Carli、NAFOSA S.A.があり、それぞれ異なるチャネルで強みを持っています。Border Valley Tradingはエジプトおよびケニアへの梱包輸出に注力し、資金繰りが厳しい時期に小規模農家の忠誠心を育む60日間の販売店向け信用を提供しています。イタリアに本拠を置くGruppo Carliは、国際標準化機構(ISO)22000認証のペレット工場に注力しており、アフラトキシンと水分に関する厳格な基準を満たし、湾岸コンテナ市場で10~15%の価格プレミアムを獲得しています。スペインのNAFOSA S.A.は自動乾燥ラインから高密度ペレットとキューブを生産しており、最近12万メートルトンの拡張を追加して東アフリカの飼料工場向けの生産量を倍増させ、湾岸需要を補完しています。

成長戦略は、大規模灌漑、ペレット化、およびデジタル品質管理に収束しており、これらが相まって生産量を増加させ、小規模競合他社に対する参入障壁を高めています。市場リーダーは衛星ベースの蒸発散モニタリングを試験導入しており、エジプトとモロッコでヘクタール当たり18メートルトンの収量を維持しながら水使用量を15~20%削減することを目指しています。東アフリカにおける新たな乾燥投資は、すでに地域供給を上回っている養鶏需要を満たすことを目指して、2028年までにペレット生産能力を3倍にすることを目指しています。これらのプロジェクトが稼働し地域貿易基準が調和するにつれて、競争の激しさが増し、既存企業はアフリカアルファルファ干し草市場の次の成長段階を取り込むために農地面積を拡大し物流統合を深化させることを迫られるでしょう。

アフリカアルファルファ干し草産業リーダー

Al Dahra ACX Global Inc.

Anderson Hay and Grain Inc.

Border Valley Trading

Gruppo Carli S.p.A.

NAFOSA S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:モロッコは農業投資予算を4%増加させて142億ディルハム(14億米ドル)とし、飼料拡大を支援する灌漑プロジェクトに67億ディルハム(6億7,000万米ドル)を配分しました。

- 2024年9月:IFCはEthioChickenに投資して孵化場事業を拡大し、間接的にアルファルファベースの養鶏飼料の需要を増加させました。この投資は、養鶏飼料の主要原料としての使用を促進し、増大する需要を満たすための生産増加を奨励することで、アフリカのアルファルファ干し草市場の成長を牽引すると予測されています。

アフリカアルファルファ干し草市場レポートの範囲

| 梱包 |

| ペレット |

| キューブ |

| 食肉・乳製品用動物飼料 |

| 養鶏飼料 |

| 馬用飼料 |

| エジプト |

| モロッコ |

| スーダン |

| ケニア |

| 南アフリカ |

| アフリカのその他の地域 |

| 製品タイプ別 | 梱包 |

| ペレット | |

| キューブ | |

| 用途別 | 食肉・乳製品用動物飼料 |

| 養鶏飼料 | |

| 馬用飼料 | |

| 地域別 | エジプト |

| モロッコ | |

| スーダン | |

| ケニア | |

| 南アフリカ | |

| アフリカのその他の地域 |

レポートで回答される主要な質問

アフリカアルファルファ干し草市場の2025年の規模と2030年までの予測成長はどのくらいですか?

市場は2025年に5億5,000万米ドルと評価されており、9.6%のCAGRで2030年までに8億7,000万米ドルに達すると予測されています。

現在、地域のアルファルファ干し草需要をリードしている国はどこですか?

エジプトは年間最大12回の収穫を可能にする集約的灌漑システムにより、2024年の収益の34.5%を占めています。

なぜペレットが従来の梱包よりも普及しているのですか?

ペレットは輸送コストを最大70%削減し、保管量を3~4倍に圧縮し、商業用飼料の配合飼料工場の仕様に適合しています。

湾岸諸国の投資家はアフリカのアルファルファサプライチェーンでどのような役割を果たしていますか?

Al Dahraなどの企業はスーダン、エジプト、ケニアに大規模な灌漑農場への投資を行い、湾岸の酪農群向けに低コストの粗飼料を確保しながら、アフリカ全域で余剰分を取引しています。

干ばつリスクは将来の生産決定にどのような影響を与えますか?

繰り返す水ストレスの発生が農家と政策立案者を点滴灌漑、海水淡水化、および気候変動に強い品種へと向かわせており、これらが総合的に資本需要を高めながらも長期的な収量の安定性を改善しています。

最終更新日: