Taille et part du marché des revêtements de fenêtres

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 30.14 Milliards de dollars |

| Taille du Marché (2031) | 37.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.66% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

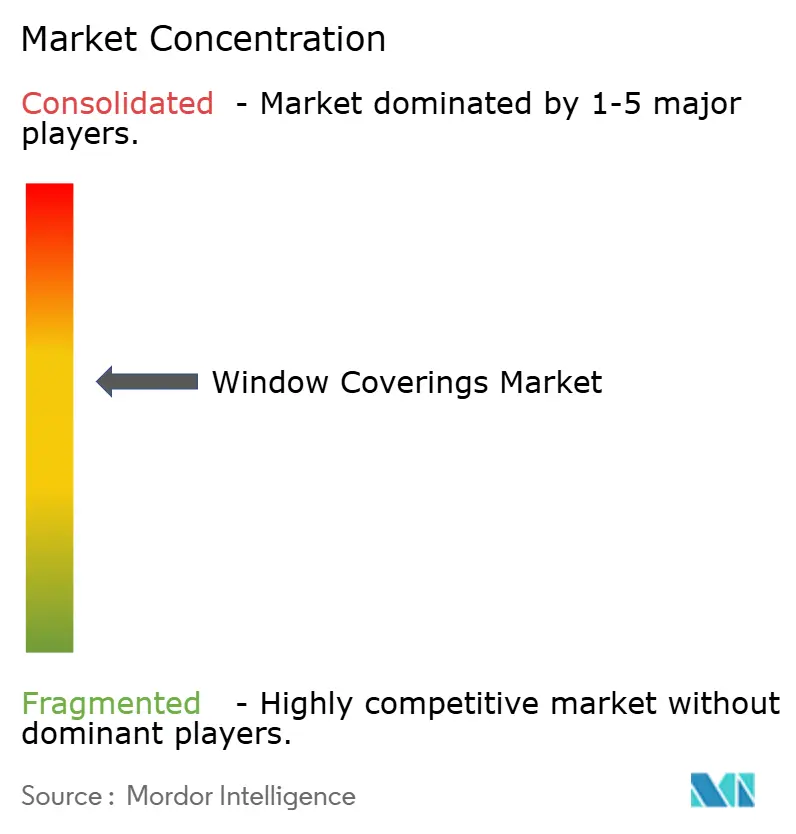

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements de fenêtres par Mordor Intelligence

La taille du marché des revêtements de fenêtres devrait passer de 28,96 milliards USD en 2025 à 30,14 milliards USD en 2026 et devrait atteindre 37,85 milliards USD d'ici 2031, à un TCAC de 4,66 % sur la période 2026-2031. Les dépenses de rénovation en Amérique du Nord, les dispositions obligatoires de protection solaire dans les codes énergétiques européens et la formation rapide de ménages urbains en Asie-Pacifique soutiennent une croissance de valeur à un chiffre moyen. Les gestionnaires de l'immobilier d'entreprise prescrivent désormais des solutions de gestion de la lumière naturelle pour améliorer les indicateurs de bien-être des employés, tandis que plusieurs assureurs américains ont commencé à tester des remises de primes pour le contrôle de l'éblouissement et des apports de chaleur, validant ainsi des retours financiers concrets sur les prescriptions. Parallèlement, la motorisation migre du segment luxe vers le grand public à mesure que le protocole Matter supprime les frictions d'interopérabilité, et les tissus composites sans PVC gagnent des parts de marché car les architectes doivent satisfaire aux objectifs de certification Cradle to Cradle. L'intensité concurrentielle s'accroît à mesure que les fabricants traditionnels de stores rachètent des spécialistes de l'automatisation pour se défendre contre les substituts en verre intelligent électrochromique, mais les coûts d'investissement élevés du verre intelligent préservent un avantage de rénovation adressable pour les stores automatisés.

Principaux enseignements du rapport

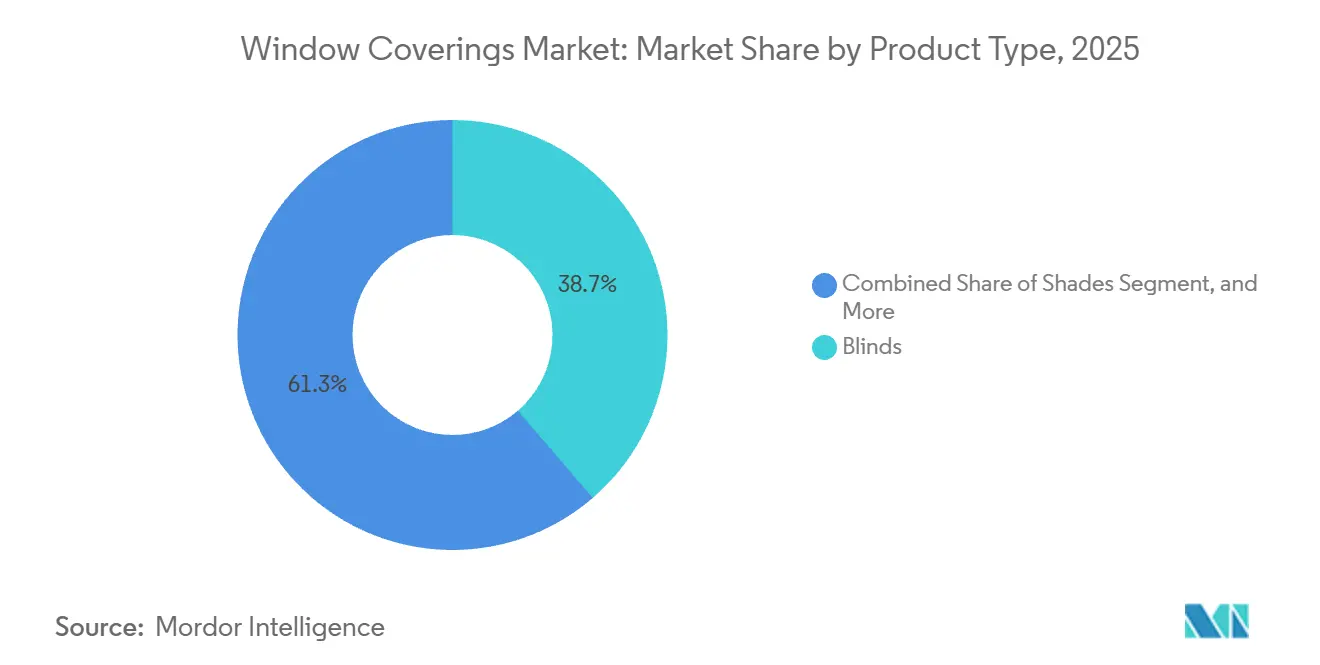

- Par type de produit, les stores ont dominé avec une part de 38,68 % en 2025, tandis que les stores à enroulement devraient progresser à un TCAC de 5,12 % jusqu'en 2031.

- Par matériau, le tissu représentait 39,77 % de la part de marché des revêtements de fenêtres en 2025, tandis que les formulations composites devraient se développer à un TCAC de 5,68 % jusqu'en 2031.

- Par technologie, les mécanismes manuels représentaient 74,13 % de la taille du marché des revêtements de fenêtres en 2025, et les systèmes intelligents connectés IoT devraient croître à un TCAC de 5,96 % entre 2026 et 2031.

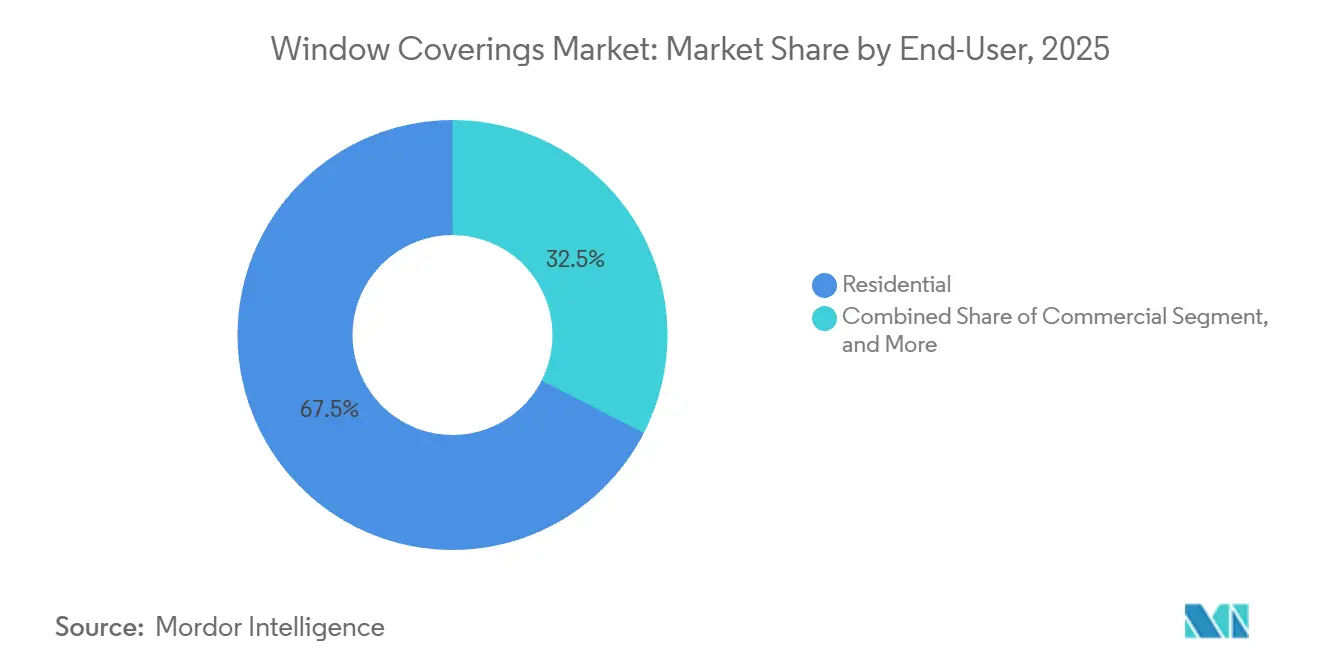

- Par utilisateur final, les applications résidentielles représentaient une part de 67,47 % en 2025, tandis que les installations commerciales sont en voie d'atteindre un TCAC de 6,27 % sur la même période.

- Par canal de distribution, la vente au détail hors ligne représentait 72,86 % de la part de marché en 2025, tandis que les plateformes en ligne sont positionnées pour un TCAC de 5,75 % jusqu'en 2031.

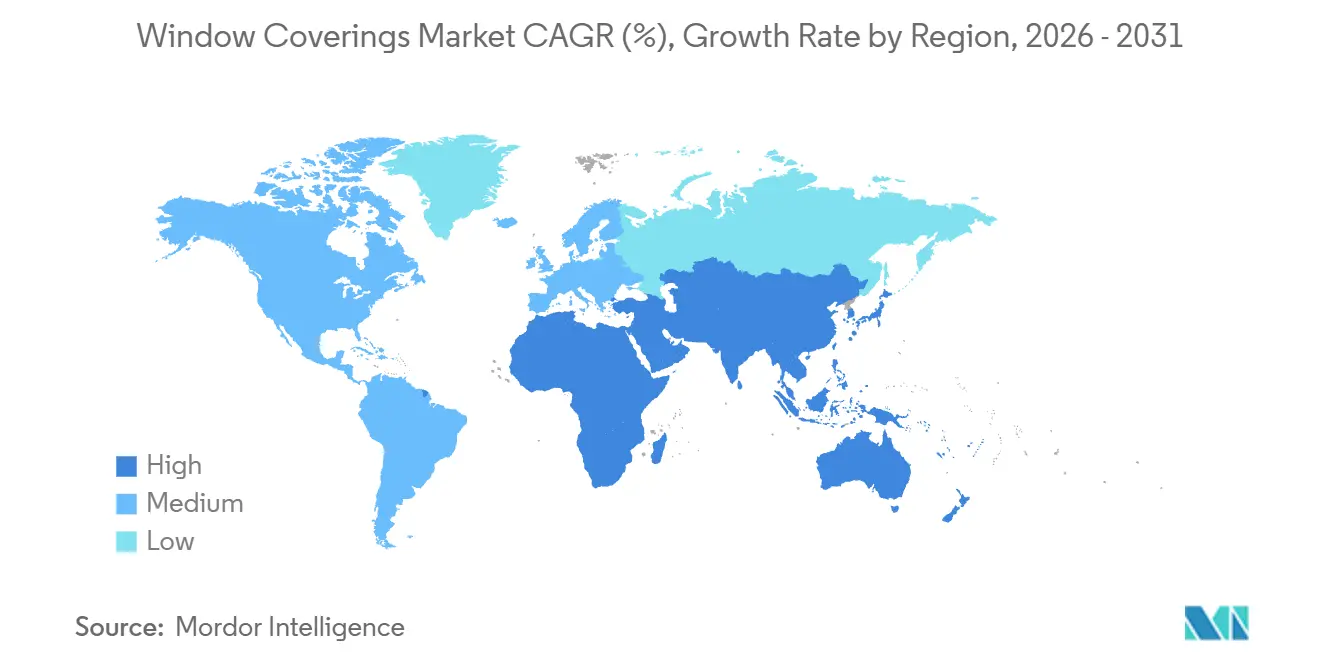

- Par géographie, l'Amérique du Nord dominait avec une part de 40,34 % en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus rapide de 6,19 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des revêtements de fenêtres

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Hausse des dépenses de rénovation résidentielle | +1.2% | Amérique du Nord et Europe en cœur de cible, avec des retombées vers l'Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Adoption rapide des stores motorisés et intelligents | +1.0% | Mondial, gains précoces en Amérique du Nord, en Europe occidentale et dans les villes chinoises | Moyen terme (2-4 ans) |

| Obligations d'efficacité énergétique et codes de construction verte | +0.9% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥4 ans) |

| Gestion de la lumière naturelle en milieu commercial pour le bien-être des employés | +0.7% | Mondial, concentré dans l'immobilier commercial en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Remises d'assurance pour le contrôle de l'éblouissement et des apports de chaleur | +0.4% | Amérique du Nord, adoption sélective en Europe et en Australie | Court terme (≤2 ans) |

| Croissance des tissus antimicrobiens dans les stores pour les établissements de santé | +0.3% | Mondial, priorité dans les systèmes de santé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des dépenses de rénovation résidentielle

Les dépenses des propriétaires en matière de rénovation de l'enveloppe du bâtiment ont créé un cycle de remplacement prévisible qui élève les taux d'attachement pour les stores intérieurs au-dessus des niveaux de base de la construction neuve. Aux États-Unis, les dépenses d'amélioration résidentielle sont passées de 472 milliards USD au troisième trimestre 2024 à un montant projeté de 477 milliards USD au troisième trimestre 2025, les fenêtres et les portes générant 22,1 milliards USD en 2023. Les entrepreneurs regroupent de plus en plus les remplacements de vitrage avec des ensembles de stores automatisés, permettant aux clients de consolider les permis et de réduire les perturbations. Le verre à faible émissivité amplifie les besoins de contrôle solaire, faisant des stores à enroulement motorisés une vente additionnelle logique qui préserve le confort thermique sans sacrifier les vues. Les fabricants sur mesure, qui ont expédié entre 36 % et 49 % du total des unités entre 2015 et 2025, profitent de cette tendance en proposant des dimensions spécifiques aux projets et des tissus haut de gamme qui commandent des marges plus élevées. L'élan de la rénovation soutient donc une tranche de prix de premier ordre même lorsque les mises en chantier de logements de base se stabilisent.

Adoption rapide des stores motorisés et intelligents

L'automatisation transforme les revêtements de fenêtres, les faisant passer de simples éléments de décoration passifs à des composants actifs des systèmes du bâtiment. Les intégrateurs d'électronique sur mesure ont signalé que les projets utilisant des stores automatisés ont doublé en un an, avec une médiane de 10 unités par résidence et une dépense moyenne de 25 000 USD.[1]CE Pro Editorial Team, "2024 State of the Industry Motorized Shading Deep Dive," cepro.com La viabilité de la rénovation s'est améliorée, la part des revendeurs évitant les stores motorisés dans les rénovations étant passée de 15 % à 2 %. Matter 1.2 certifie désormais 20 dispositifs de revêtements de fenêtres, garantissant une compatibilité native avec les écosystèmes Apple, Google et Amazon.[2]Connectivity Standards Alliance, "Matter 1.2 Window Covering Cluster," csa-iot.org Les designers réagissent ; 56 % prescrivent des solutions motorisées pour les maisons de luxe, contre des niveaux négligeables il y a dix ans. Les moteurs à batterie contournent la nécessité d'une installation électrique préalable, réduisant la main-d'œuvre d'installation et élargissant le marché adressable parmi les logements existants.

Obligations d'efficacité énergétique et codes de construction verte

Les produits de protection solaire relèvent de plus en plus de la conformité aux performances de l'enveloppe du bâtiment plutôt que de l'esthétique discrétionnaire. Le Title 24-2025 de la Californie refuse les crédits de méthode exceptionnelle pour les stores motorisés à moins qu'ils ne soient associés à un vitrage dynamique, poussant les fournisseurs à intégrer des capteurs de lumière naturelle et une logique d'occupation dans les offres standard. La directive européenne de 2024 sur la performance énergétique des bâtiments oblige les États membres à intégrer des mesures de protection solaire dans les codes nationaux, faisant des traitements automatisés une référence réglementée. Le Colorado a adopté des règles d'efficacité des fenêtres qui récompensent les assemblages atteignant des coefficients de gain de chaleur solaire plus faibles. La certification LEED accorde des crédits de lumière naturelle pour le contrôle automatisé de l'éblouissement, comprimant les délais de retour sur investissement et repositionnant les solutions motorisées comme des outils de conformité, et non comme des luxes de style de vie.

Gestion de la lumière naturelle en milieu commercial pour le bien-être des employés

Les occupants associent désormais le confort visuel à la productivité, ce qui entraîne des taux de prescription plus élevés pour les protections solaires automatisées dans les bureaux et les environnements d'apprentissage. Une étude publiée en 2025 dans Nature Communications a montré que la fenestration dynamique, comme le verre électrochromique, permettait des économies annuelles de climatisation de 26,72 MJ m² tout en améliorant le confort thermique. Les stores à enroulement équipés de tissus à réflexion solaire reproduisent une partie de ces gains à un coût d'investissement moindre. Les enquêtes sur les bâtiments intelligents ont révélé que 90 % des répondants avaient déployé des contrôles connectés en 2024, contre 74 % un an plus tôt. La certification WELL Building récompense désormais les indicateurs d'autonomie de la lumière naturelle que les stores automatisés contribuent à atteindre. Les preuves que l'éclairage naturel dynamique peut réduire les infections hospitalières et raccourcir la durée de séjour élèvent encore davantage la demande dans le secteur de la santé.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières (PVC, aluminium) | -0.6% | Mondial, aigu dans les centres de fabrication en Asie-Pacifique | Court terme (≤2 ans) |

| Résistance environnementale aux plastiques à usage unique et aux stores à cordon | -0.5% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥4 ans) |

| Concurrence croissante du verre intelligent électrochromique | -0.3% | Construction commerciale en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Préoccupations en matière de cybersécurité et de confidentialité liées à l'IoT | -0.2% | Mondial, concentré dans les segments résidentiels à haute valeur nette | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières (PVC, aluminium)

Les prix de la résine PVC et des profilés en aluminium ont fortement fluctué au cours de la période 2024-2025, compliquant la planification de la production. Le PVC en Inde est tombé à 600 USD par tonne en décembre 2025, contre des pics supérieurs à 1 200 USD. Les cours au comptant de l'aluminium aux États-Unis ont atteint 1,37 USD par livre après l'introduction de nouveaux droits de douane à l'importation, augmentant les coûts des rails de tête et des rails de bas.[3]United States Geological Survey, "Mineral Commodity Summaries Aluminum 2024," usgs.gov Les acteurs intégrés disposant de contrats couverts ont protégé leurs marges, mais les petits fabricants dépendant des marchés au comptant ont eu du mal à honorer les offres à prix fixe. Les mélanges composites qui réduisent le PVC vierge offrent une isolation partielle mais nécessitent des investissements en capital pour de nouvelles filières d'extrusion, retardant une migration rapide. Les fluctuations monétaires exercent en outre une pression sur les fournisseurs multinationaux qui s'approvisionnent en composants en Asie et vendent des produits finis en Europe ou en Amérique du Nord.

Résistance environnementale aux plastiques à usage unique et aux stores à cordon

Les règles de sécurité et les mandats de durabilité accélèrent l'abandon des stores à cordon et des formulations à forte teneur en vinyle. Les directives de Santé Canada de 2025 préconisent des solutions sans cordon pour réduire les incidents d'étranglement d'enfants, tandis que le règlement européen 2024/1781 impose des passeports numériques de produits divulguant la teneur en matières recyclées et la recyclabilité. Les fabricants répondent avec des tissus occultants sans PVC obtenant la certification Cradle to Cradle, bien que des primes de coût de 10 % à 15 % ralentissent la conversion de masse. L'Association des fabricants de revêtements de fenêtres a enregistré 29 soumissions d'innovations en matière de sécurité pour les enfants en 2024, signalant un investissement à l'échelle de l'industrie dans des alternatives sans cordon et motorisées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les stores à enroulement progressent grâce aux vents favorables de l'automatisation

Les stores à enroulement représentaient une part plus faible que les stores vénitiens en 2025, mais la catégorie devrait progresser à un TCAC de 5,12 %, dépassant la trajectoire plus large du marché des revêtements de fenêtres. Les architectes privilégient les systèmes à enroulement qui acceptent des tissus à réflexion solaire et occultants dans une seule cassette, permettant l'intégration avec les systèmes de gestion du bâtiment. Le Triathlon Select de Lutron à 599 USD a abaissé la barrière d'entrée pour les stores à enroulement automatisés, soulignant comment l'innovation tarifaire peut transférer le volume des stores vénitiens vers les stores à enroulement. Les lancements continus de tubes à double tissu et de stores extra-larges renforcent la proposition pour les atriums commerciaux et les bureaux en open space.

Les stores vénitiens détiennent toujours 38,68 % de la part de marché en 2025 et ne disparaîtront pas, mais leur croissance est à la traîne car les modèles à cordon traditionnels font face à des vents contraires en matière de sécurité. Les volets, les rideaux et les systèmes de niche tels que les panneaux coulissants restent pertinents dans la décoration sur mesure mais contribuent à des volumes limités. Pour l'horizon de prévision, les stores à enroulement se distinguent comme les principaux bénéficiaires des protocoles d'interopérabilité, positionnant le marché des revêtements de fenêtres pour un changement de mix tiré par la technologie.

Par matériau : les formulations composites mènent la transition vers la durabilité

Le tissu a conservé une part de 39,77 % du marché en 2025, ancré par des tissages en polyester et en fibre de verre qui offrent résistance aux flammes et performance antimicrobienne en une seule couche. Pourtant, les matériaux composites, mélangeant des polymères recyclés avec des fibres naturelles, devraient enregistrer le TCAC le plus rapide de 5,68 %, propulsés par les règles d'écoconception de l'UE exigeant la divulgation du cycle de vie. Les architectes en Allemagne et en France demandent déjà des passeports numériques au stade de l'appel d'offres, un obstacle que les tissus peuvent franchir plus rapidement que les lamelles en PVC.

Les stores en métal restent rentables pour les projets multifamiliaux d'entrée de gamme, mais peinent à loger des radios sans fil ou des capteurs car la géométrie du rail de tête limite l'espace pour les circuits imprimés. Les solutions en bois et en bois synthétique comblent des niches esthétiques mais se déforment dans les climats humides, augmentant les provisions pour garanties. Les lamelles en PVC persistent dans les zones géographiques sensibles aux prix ; cependant, les interdictions de phtalates poussent les fournisseurs vers des plastifiants biosourcés. Les composites émergent ainsi comme un compromis élégant entre réglementation et durabilité, maintenant l'élan du marché des revêtements de fenêtres sans alourdir les empreintes carbone incorporées.

Par technologie : les systèmes intelligents connectés IoT captent le segment premium

Les mécanismes manuels représentaient 74,13 % de la part de marché en 2025, mais les systèmes intelligents basés sur les radios Thread ou Zigbee devraient croître à un TCAC de 5,96 %, dépassant l'ensemble du marché des revêtements de fenêtres. Matter 1.2 unifie les commandes de levage et d'inclinaison, mettant fin à l'ère des concentrateurs propriétaires qui fragmentait autrefois l'adoption. La durabilité des batteries a doublé grâce aux packs lithium-fer-phosphate, réduisant la maintenance dans les tours de grande hauteur.

Les moteurs alimentés par Ethernet fournissent à la fois 50 V CC et des données sur un seul câble, simplifiant les rénovations dans les bureaux à faux plafonds. Les produits motorisés mais non connectés occupent une niche intermédiaire, notamment dans l'hôtellerie, où les gestionnaires préfèrent l'occultation programmée sans exposition au cloud. Pourtant, à mesure que les outils de mise à jour du micrologiciel deviennent standard, même les acheteurs à petit budget gravitent vers des stores entièrement en réseau, garantissant que le marché des revêtements de fenêtres s'aligne de plus en plus sur le discours de la maison intelligente.

Par utilisateur final : le segment commercial s'accélère sous l'effet des obligations de bien-être

Les installations résidentielles représentaient 67,47 % en 2025, mais les acheteurs commerciaux devraient se développer de 6,27 %, bien au-delà de la demande des ménages. Les référentiels WELL et LEED élèvent le bien-être des locataires et l'autonomie de la lumière naturelle, incitant les propriétaires à prescrire des protections solaires automatisées. Les hôpitaux exigent désormais des tissus antimicrobiens et lavables après des études montrant que les fenêtres intelligentes réduisent les taux d'infection de 11 % à 13 %.

Les propriétaires restent des rénovateurs actifs, notamment dans les banlieues américaines matures où les incitations fiscales compensent les primes de motorisation. Pourtant, les bailleurs commerciaux peuvent amortir les dépenses d'investissement sur des baux triple net et récupérer les coûts via une occupation plus élevée ou des dépenses de climatisation réduites, ce qui leur confère un avantage structurel en matière d'adoption. À mesure que la couverture prête pour l'IoT migre vers les écoles, les aéroports et les développements à usage mixte, le marché des revêtements de fenêtres gagne en diversité de volume qui le protège des cycles de logement individuel.

Par canal de distribution : le canal en ligne progresse grâce à la disponibilité des stocks sans cordon

La vente au détail hors ligne a conservé une part de 72,86 % en 2025, mais le canal en ligne progresse à un TCAC de 5,75 % grâce à des assortiments quasi universels sans cordon qui satisfont aux règles de sécurité pour les enfants. Les aperçus de tissus en réalité augmentée réduisent désormais l'écart tactile qui ralentissait autrefois le taux de conversion en ligne. Les installateurs spécialisés utilisent des API de configurateur pour établir automatiquement le prix des tailles personnalisées en ligne et planifier une mesure sur site dans les 48 heures, bouclant la boucle entre la sélection virtuelle et la pose physique.

Les magasins restent pertinents pour les consultations de draperie haut de gamme et l'exécution des garanties, mais à mesure que les moteurs indépendants du concentrateur arrivent préconfigurés, de plus en plus d'acheteurs acceptent la livraison par colis suivie d'une installation en autonomie. Par conséquent, le marché des revêtements de fenêtres concerne de plus en plus les carrousels sur navigateur ainsi que les vignettes en showroom, diversifiant le risque de canal.

Analyse géographique

L'Amérique du Nord détenait une part de 40,34 % en 2025, ancrée par les dépenses de rénovation américaines et les protocoles Title 24-2025 de la Californie qui élèvent la complexité de l'automatisation. Les obligations relatives aux stores sans cordon au Canada orientent davantage le volume vers les dispositifs à tension ou les modèles motorisés. La taille du marché des revêtements de fenêtres pour la région reste donc résiliente même lorsque les mises en chantier de maisons individuelles se stabilisent, car les déclencheurs réglementaires et les projets pilotes d'assurance soutiennent la demande de rénovation.

L'Europe bénéficie de la directive de 2024 sur la performance énergétique des bâtiments, qui intègre des clauses de protection solaire dans les réglementations nationales. L'Allemagne, la France et le Royaume-Uni sont en tête de l'adoption, soutenus par des subventions à la rénovation liées à des réductions de 55 % des émissions de gaz à effet de serre d'ici 2030. Les complexes hôteliers du sud de l'Europe favorisent également les rails occultants pour atténuer les charges de refroidissement estivales, élargissant la diversité de la demande et amortissant les cycles de construction de bureaux.

L'Asie-Pacifique devrait afficher le TCAC le plus rapide de 6,19 % jusqu'en 2031, propulsée par la croissance des ménages urbains en Inde, le vieillissement démographique du Japon qui valorise les mécanismes de levage motorisés, et le pipeline de copropriétés en Chine. Les villes chinoises de premier rang exigent désormais des caractéristiques de construction verte, incitant les promoteurs à opter pour des stores prêts pour l'IoT. L'Australie et la Nouvelle-Zélande ajoutent un potentiel de croissance via des remises des services publics qui raccourcissent le délai de retour sur investissement des traitements de contrôle solaire. Ailleurs, l'Amérique du Sud et le Moyen-Orient et l'Afrique restent plus modestes mais affichent une croissance ponctuelle dans l'hôtellerie et la santé, des segments qui exigent des tissus antimicrobiens et des équipements sans risque de ligature.

Paysage concurrentiel

Le secteur des revêtements de fenêtres est modérément consolidé. Hunter Douglas, Springs Window Fashions, Somfy, Lutron et MechoShade exploitent des usines à intégration verticale couvrant l'extrusion, le tissage, l'assemblage de moteurs et les logiciels de contrôle. L'acquisition de PowerShades par Springs en 2025 reflète une course à la motorisation. Lutron a abaissé ses prix avec son Triathlon Select à 599 USD, signalant un pivot du luxe vers la conquête du marché intermédiaire.

Le challenger européen Coulisse exploite les radios Matter over Thread pour séduire les rénovateurs en autonomie, tandis que la marque suisse Griesser séduit les architectes avec des volets en aluminium résistants aux ouragans. Les fabricants régionaux se démarquent en proposant des délais de livraison de 10 jours et des tissus aux motifs locaux, mais font face à des coûts de conformité croissants liés aux obligations de sécurité pour les enfants et d'écoconception. Les directives de cybersécurité IoT du NIST donnent un avantage aux marques capables de prouver un contrôle local chiffré.

Le verre intelligent se profile comme une menace de substitution ; pourtant, son coût installé reste encore deux à trois fois supérieur à celui des stores motorisés dans les projets de bureaux typiques. Par conséquent, les acteurs en place misent sur l'intégration à protocole ouvert avec les systèmes de gestion du bâtiment pour préserver leur pertinence. La moitié des appels d'offres commerciaux excluant encore les stores automatisés, il reste de la marge pour les acteurs en place comme pour les nouveaux entrants agiles capables de documenter des gains mesurables en autonomie de lumière naturelle.

Leaders du secteur des revêtements de fenêtres

Hunter Douglas N.V.

Springs Window Fashions LLC

Somfy S.A.

Norman Window Fashions Ltd.

Lutron Electronics Co., Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Lutron Electronics a étendu son système de protection solaire Palladiom à des unités motorisées de 16 pieds de large, répondant aux besoins des atriums commerciaux et des grands salons résidentiels de luxe.

- Décembre 2025 : Le National Institute of Standards and Technology a publié la Publication spéciale 1343 décrivant les préoccupations des consommateurs en matière de cybersécurité affectant l'adoption des revêtements de fenêtres connectés.

- Octobre 2025 : Nature Communications a publié des recherches sur le verre électrochromique à double cathode réduisant l'écart de performance avec les stores intelligents.

- Septembre 2025 : Springs Window Fashions a finalisé l'acquisition de PowerShades, approfondissant son catalogue d'automatisation.

Portée du rapport mondial sur le marché des revêtements de fenêtres

Les revêtements de fenêtres sont des matériaux généralement utilisés pour couvrir une fenêtre afin de gérer la lumière du soleil, d'assurer une protection supplémentaire contre les intempéries, de garantir la confidentialité ou parfois la sécurité, ou à des fins purement esthétiques. Les différents revêtements de fenêtres comprennent les stores vénitiens, les stores à enroulement, les volets et les rideaux. Les revêtements de fenêtres peuvent être statiques ou dynamiques. Les revêtements de fenêtres statiques sont fixes, tandis que les revêtements de fenêtres dynamiques peuvent modifier leur état manuellement ou automatiquement. Les revêtements de fenêtres dynamiques peuvent contrôler la lumière naturelle et l'énergie solaire entrant dans le bâtiment. Ils sont efficaces pour s'adapter aux conditions extérieures et intérieures changeantes.

Le rapport sur le marché des revêtements de fenêtres est segmenté par type de produit (stores vénitiens, stores à enroulement, volets, rideaux et draperies, et autres types de produits), matériau (tissu, bois et bois synthétique, métal, PVC/vinyle, composite et autres matériaux), technologie (manuel, motorisé et intelligent connecté IoT), utilisateur final (résidentiel, commercial, hôtellerie, santé et institutionnel, et autres utilisateurs finaux), canal de distribution (hors ligne et en ligne) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Stores vénitiens |

| Stores à enroulement |

| Volets |

| Rideaux et draperies |

| Autres types de produits |

| Tissu |

| Bois et bois synthétique |

| Métal |

| PVC/Vinyle |

| Composite |

| Autres matériaux |

| Manuel |

| Motorisé (batterie, filaire) |

| Intelligent connecté IoT |

| Résidentiel |

| Commercial |

| Hôtellerie |

| Santé et institutionnel |

| Autres utilisateurs finaux |

| Hors ligne |

| En ligne |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Turquie | ||

| Arabie saoudite | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de produit | Stores vénitiens | ||

| Stores à enroulement | |||

| Volets | |||

| Rideaux et draperies | |||

| Autres types de produits | |||

| Par matériau | Tissu | ||

| Bois et bois synthétique | |||

| Métal | |||

| PVC/Vinyle | |||

| Composite | |||

| Autres matériaux | |||

| Par technologie | Manuel | ||

| Motorisé (batterie, filaire) | |||

| Intelligent connecté IoT | |||

| Par utilisateur final | Résidentiel | ||

| Commercial | |||

| Hôtellerie | |||

| Santé et institutionnel | |||

| Autres utilisateurs finaux | |||

| Par canal de distribution | Hors ligne | ||

| En ligne | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Turquie | |||

| Arabie saoudite | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle sera la taille du chiffre d'affaires mondial des revêtements de fenêtres d'ici 2031 ?

Le marché des revêtements de fenêtres devrait atteindre 37,85 milliards USD d'ici 2031, reflétant un TCAC de 4,66 % sur la période 2026-2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les stores à enroulement devraient progresser à un TCAC de 5,12 % car les architectes privilégient les plateformes à enroulement qui s'intègrent aux systèmes de bâtiments intelligents.

Pourquoi les matériaux composites gagnent-ils du terrain ?

Les mélanges composites sans PVC satisfont aux règles du berceau au berceau et aux exigences des passeports numériques, soutenant le TCAC le plus rapide de 5,68 % parmi les segments de matériaux.

Qu'est-ce qui motive l'adoption commerciale des protections solaires automatisées ?

Les indicateurs de bien-être des locataires, les crédits de lumière naturelle LEED et les économies sur les coûts énergétiques poussent les installations commerciales vers des solutions intelligentes connectées IoT.

Comment Matter influence-t-il les décisions d'achat ?

Matter 1.2 unifie les commandes de levage et d'inclinaison entre les marques, réduisant la dépendance aux fournisseurs et accélérant l'acceptation grand public des stores connectés.

Le verre intelligent est-il susceptible de remplacer les stores automatisés ?

Le vitrage électrochromique offre des gains de performance mais coûte encore deux à trois fois plus cher que les stores motorisés, limitant la substitution aux bâtiments neufs à budget élevé.

Dernière mise à jour de la page le: