Taille et Part du Marché des Bagues Connectées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

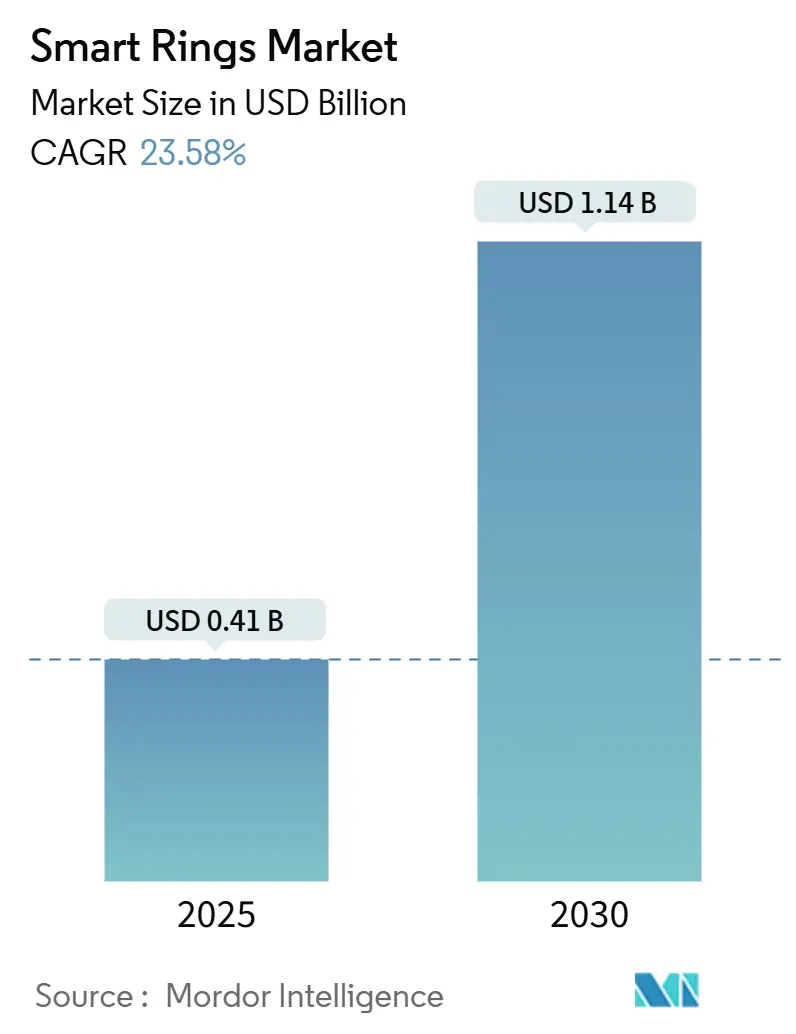

| Taille du Marché (2025) | 0.41 Milliards de dollars |

| Taille du Marché (2030) | 1.14 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 23.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Bagues Connectées par Mordor Intelligence

La taille du Marché des Bagues Connectées est estimée à 0,41 milliard USD en 2025, et devrait atteindre 1,14 milliard USD d'ici 2030, à un CAGR de 23,58 % pendant la période de prévision (2025-2030).

La demande est alimentée par la convergence de capteurs miniaturisés, l'intérêt croissant des consommateurs pour le suivi continu du bien-être et la préférence pour des objets connectables ressemblant à des bijoux qui ne se font pas remarquer dans les contextes sociaux ou professionnels. Les architectures de bagues liées dominent actuellement car elles déchargent le calcul vers les smartphones, permettant des analyses plus riches sans compromettre l'autonomie de la batterie. Les programmes de santé institutionnels qui distribuent des appareils gratuitement aux patients élargissent la base adressable, tandis que des lancements premium tels que des variantes en or 18 carats témoignent d'une échelle de valeur en expansion. L'intensité concurrentielle restera élevée à mesure que les conglomérats technologiques combinent des écosystèmes propriétaires avec des défenses agressives en matière de propriété intellectuelle, obligeant les petites entreprises à se différencier sur des applications spécialisées ou par les prix.

Points Clés du Rapport

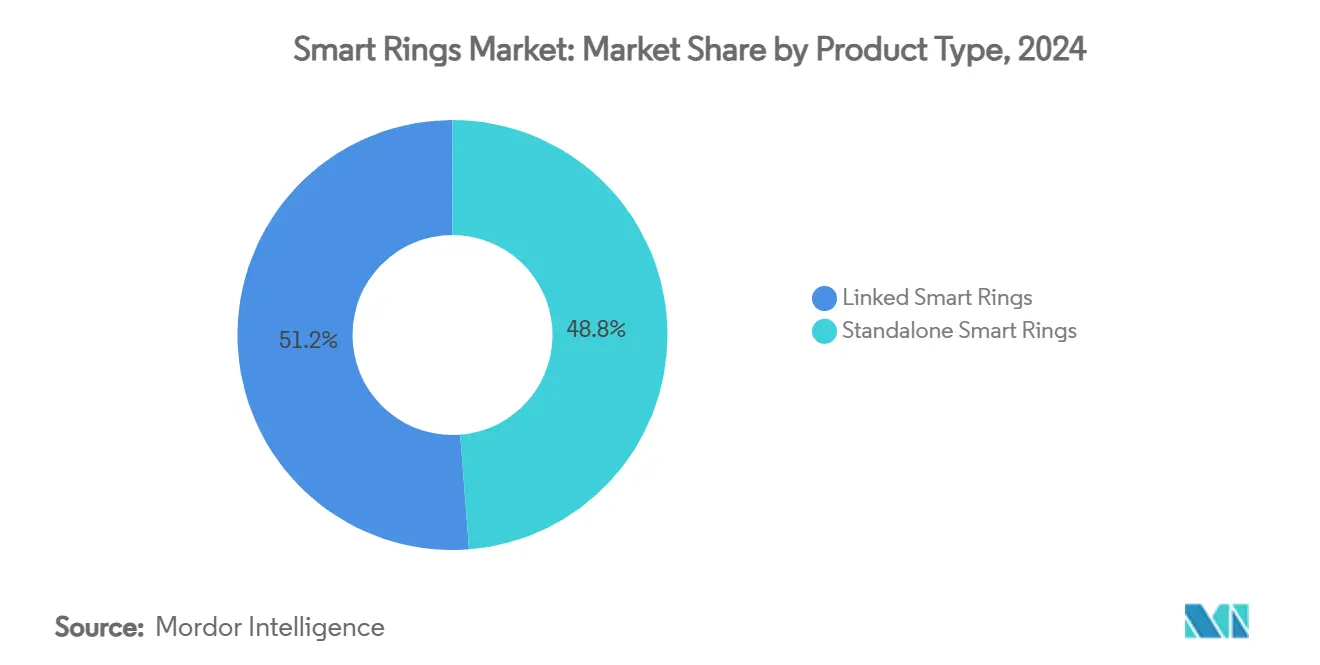

- Par type de produit, les Bagues Connectées Liées détenaient 51,23 % de la part du marché des bagues connectées en 2024 ; les Bagues Connectées Autonomes devraient se développer à un CAGR de 25,36 % jusqu'en 2030.

- Par application, la Surveillance du Sommeil a capturé 35,07 % de la part des revenus du marché des bagues connectées en 2024 ; le Suivi de la Santé Féminine devrait s'accélérer à un CAGR de 28,51 % jusqu'en 2030.

- Par connectivité, le Bluetooth à Faible Consommation d'Énergie a maintenu 58,46 % de la part du marché des bagues connectées en 2024 ; la Bande Ultra-Large progresse à un CAGR de 30,06 % à mesure que les cas d'utilisation de suivi de précision arrivent à maturité.

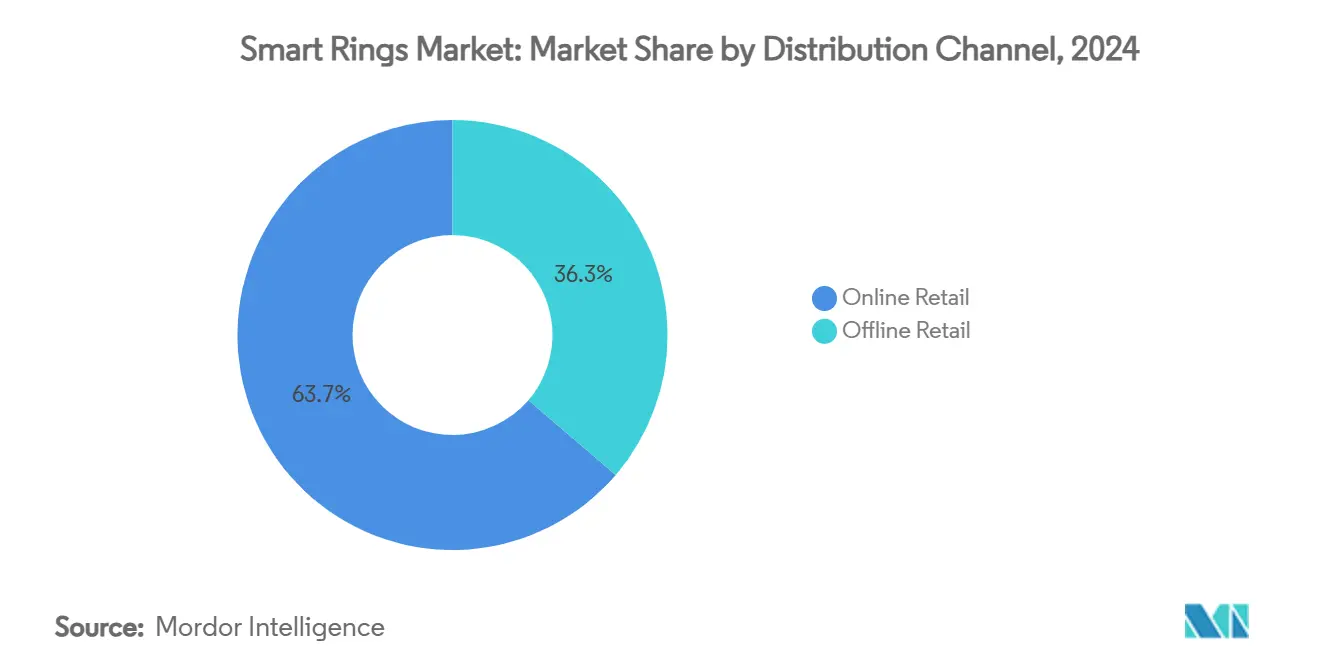

- Par canal de distribution, le Commerce de Détail en Ligne représentait 63,71 % de la taille du marché des bagues connectées en 2024 et continuera de croître à un CAGR de 26,29 % jusqu'en 2030.

- Par utilisateur final, les Consommateurs Individuels ont généré 65,06 % de la valeur en 2024 ; les Prestataires de Soins de Santé et les Cliniques représentent le segment à la croissance la plus rapide avec un CAGR de 25,84 %.

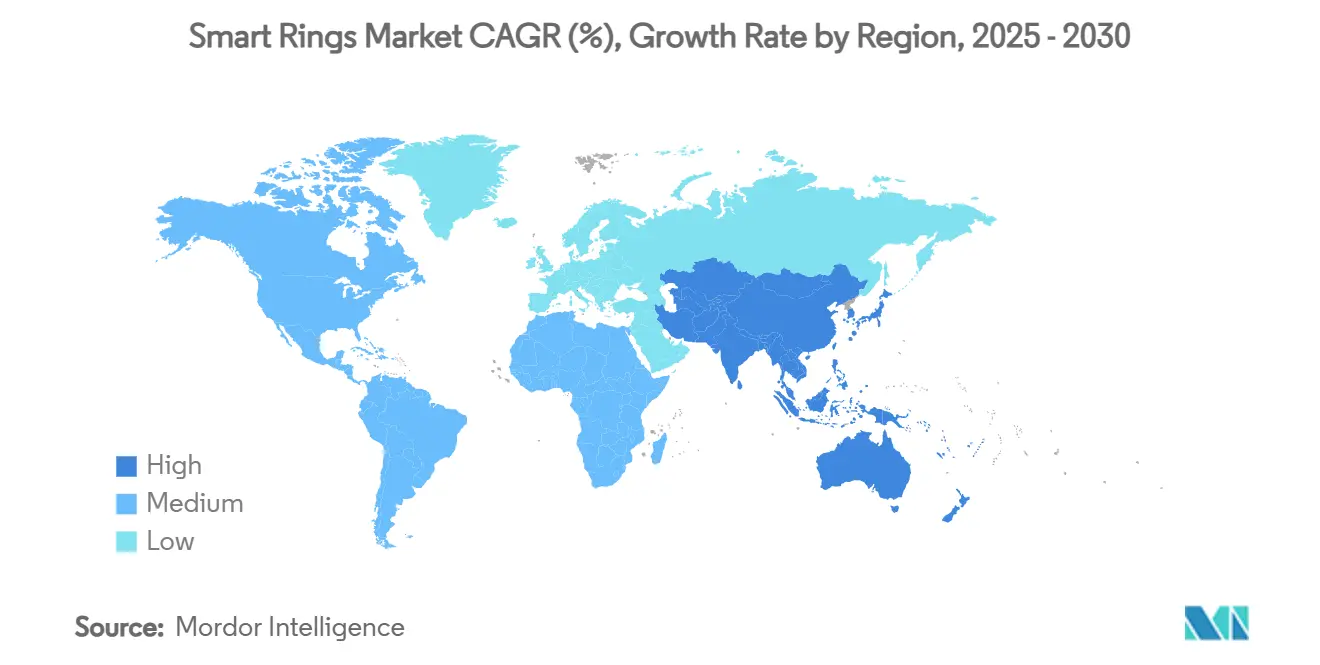

- Par géographie, l'Amérique du Nord était en tête avec 38,67 % de la part des revenus en 2024 ; l'Asie-Pacifique est prête pour une expansion à un CAGR de 25,21 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Bagues Connectées

Analyse de l'Impact des Facteurs*

| Facteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Miniaturisation rapide des capteurs à faible consommation d'énergie | +4.2% | Mondial, avec concentration dans les pôles de fabrication d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des programmes de bien-être des assurances maladie | +3.8% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Intégration avec les identités numériques et les paiements sans contact | +3.1% | Europe et Asie-Pacifique en tête, Amérique du Nord suivant | Moyen terme (2-4 ans) |

| Essor des besoins de suivi de la santé féminine (fertilité, ménopause) | +2.9% | Mondial, avec la plus forte adoption dans les marchés développés | Court terme (≤ 2 ans) |

| Préférence croissante pour des facteurs de forme discrets par rapport aux objets connectables portés au poignet | +2.6% | Mondial, particulièrement dans les segments démographiques soucieux de la mode | Court terme (≤ 2 ans) |

| Adoption dans le sport professionnel pour la biométrie en temps réel | +1.8% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Miniaturisation rapide des capteurs à faible consommation d'énergie

Des prototypes de recherche de l'Université de Waterloo démontrent des plateformes de bagues de trois grammes combinant la photopléthysmographie, l'accélérométrie et la détection de la température cutanée — 60 % plus petites que les équivalents de 2022 — sans sacrifier l'autonomie de batterie de 10 jours.[1]Brandon B. et al., "Vous voulez un moniteur de santé non invasif ? Passez-lui la bague," TechXplore, techxplore.com Ces avancées réduisent les coûts de nomenclature et favorisent les entreprises disposant de partenariats approfondis dans le domaine des semi-conducteurs, illustrés par la collaboration de Samsung sur les circuits imprimés avec Meiko qui renforce l'intégration verticale. À mesure que le nombre de composants diminue, l'économie unitaire soutient des prix de milieu de gamme, élargissant l'accès au-delà des premiers adoptants et propulsant le marché des bagues connectées vers une acceptation grand public.

Expansion des programmes de bien-être des assurances maladie

Essence Healthcare distribue des Oura Rings aux membres Medicare Advantage, signalant que les assureurs considèrent désormais les données comportementales collectées en continu comme actuariellement bénéfiques. Les déploiements subventionnés suppriment les obstacles aux coûts initiaux, intègrent les appareils dans les parcours de soins et créent des flux de revenus d'analyse de données récurrents pour les fournisseurs. Les organismes gouvernementaux emboîtent le pas ; l'Armée de l'Air américaine a adopté des bagues pour la surveillance des performances des équipages, validant les exigences de fiabilité de niveau militaire.

Intégration avec les identités numériques et les paiements sans contact

Les puces NFC passives d'Infineon alimentent des bagues à paiement intégré qui ne nécessitent aucune batterie, positionnant ce facteur de forme comme successeur des cartes et des téléphones sur les marchés où l'infrastructure sans contact est omniprésente.[2]Infineon Technologies, "Bague de Paiement NFC," infineon.com Les incrustations de bagues certifiées Mastercard de Digiseq raccourcissent les cycles de lancement pour les marques grand public, engendrant une adoption axée sur le style de vie. À mesure que les normes de tokenisation s'alignent entre les émetteurs, les effets de réseau stimuleront une adoption composée, notamment dans les systèmes de transport en commun et les lieux événementiels qui privilégient un accès sans friction.

Essor des besoins de suivi de la santé féminine

La capture continue de la température centrale permet une prédiction de cycle très granulaire, un manque clinique non comblé pour les 1,9 milliard de femmes en âge de procréer. L'algorithme d'Oura publie des prédictions de début de règles avec une précision de 95 %, tandis que des prototypes académiques analysent désormais les niveaux d'estradiol par la sueur, s'approchant d'une analyse hormonale de qualité médicale. Les fournisseurs qui localisent le contenu et les contrôles de confidentialité pour divers contextes culturels gagneront une fidélité de premier entrant et un pouvoir de tarification premium.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Autonomie de batterie courte et limites de gestion de l'énergie | -2.8% | Mondial, affectant particulièrement l'adoption des bagues autonomes | Court terme (≤ 2 ans) |

| Validation clinique limitée entravant les allégations médicales | -2.1% | Amérique du Nord et Europe avec des cadres réglementaires stricts | Moyen terme (2-4 ans) |

| Préoccupations relatives à la confidentialité des données et à la cybersécurité | -1.9% | Europe et Amérique du Nord en tête de l'examen réglementaire | Moyen terme (2-4 ans) |

| Prix de vente moyen élevé par rapport aux bracelets connectés | -1.7% | Marchés sensibles aux prix en Asie-Pacifique et dans les économies émergentes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Autonomie de batterie courte et limites de gestion de l'énergie

Les chimies lithium-ion courantes limitent les fenêtres de fonctionnement à moins d'une semaine, interrompant les ensembles de données longitudinales et frustrant les utilisateurs qui attendent une permanence semblable à celle des bijoux. Chaque radio ou capteur supplémentaire sollicite le budget énergétique, obligeant les fabricants d'équipements d'origine à faire des compromis entre fonctionnalités et endurance.[3]Saft, "Fournir une alimentation fiable tout au long de la chaîne de valeur IoT," saftbatteries.com Jusqu'à ce que les batteries à l'état solide ou la récupération d'énergie par radiofréquence arrivent à maturité, les feuilles de route marketing doivent tempérer les ambitions autonomes.

Validation clinique limitée entravant les allégations médicales

Sur le marché des bagues connectées, les régulateurs exigent des essais prospectifs pour les indications de gestion des maladies, mais de nombreuses jeunes entreprises s'appuient sur des ensembles de données rétrospectives ou une précision de niveau grand public. Les autorisations de la FDA pour l'oxymétrie de pouls et la fibrillation auriculaire en 2024 ont relevé la barre, mais l'étiquetage diagnostique complet reste rare, ralentissant le remboursement par les payeurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Domination des Bagues Liées Face au Défi des Bagues Autonomes

Les bagues liées ont capturé 51,23 % de la part du marché des bagues connectées en 2024, tirant parti du calcul des smartphones et de l'analyse en nuage pour la profondeur des fonctionnalités. Cette architecture minimise le traitement embarqué, prolonge l'autonomie de la batterie et s'inscrit dans une tarification de milieu de gamme. La taille du marché des bagues connectées pour les solutions liées devrait augmenter à un CAGR de 21,4 % à mesure que les écosystèmes de téléphones mobiles dans les économies en développement atteignent une pénétration de 90 %. Les modèles autonomes, cependant, enregistrent le CAGR le plus élevé de 25,36 % en supprimant la dépendance au téléphone, un avantage décisif pour les athlètes, les travailleurs de terrain et les personnes âgées. À mesure que les puces à ultra-faible consommation d'énergie atteignent une production en volume, les frais généraux des composants diminueront, réduisant l'écart de prix et redistribuant le pouvoir de marché.

Les appareils liés offrent également des synergies de vente croisée ; Samsung précharge sa suite Galaxy Health pour fidéliser les utilisateurs à sa gamme montre connectée-smartphone-écouteurs, renforçant la fidélité à la plateforme. Les challengers autonomes répliquent avec des propositions sans abonnement et des fonctionnalités de santé de niche telles que le suivi de l'ovulation ou l'ECG au doigt. Si la densité des batteries atteint 350 Wh/L, les analystes s'attendent à ce que les expéditions autonomes dépassent les unités liées en Asie-Pacifique d'ici 2029, amplifiant les opportunités pour les marques non contraintes par des contraintes de compatibilité avec les smartphones.

Par Application : La Surveillance du Sommeil en Tête, la Santé Féminine en Forte Hausse

La Surveillance du Sommeil a produit 35,07 % des revenus de 2024, soutenue par la perfusion supérieure du doigt qui produit des signaux de pouls nocturnes plus nets que le poignet. La taille du marché des bagues connectées allouée à l'analyse du sommeil devrait atteindre 0,40 milliard USD d'ici 2030, portée par les employeurs qui subventionnent des programmes de réduction de la fatigue pour les travailleurs postés. À l'inverse, le Suivi de la Santé Féminine affiche un CAGR de 28,51 %, soulignant sa transformation d'une fonctionnalité « agréable à avoir » en un moteur d'achat autonome. Les millennials axés sur la fertilité et les cohortes en périménopause considèrent la capture continue de la température comme une alternative non invasive aux analyses de laboratoire, encourageant des modèles commerciaux de paiement à l'utilisation.

Les fournisseurs regroupent de plus en plus des services incrémentiels — journalisation nutritionnelle, estimation de la glycémie, coaching contre le stress — autour des piliers centraux du sommeil et de la santé féminine pour diversifier les revenus. Les premiers adoptants de tableaux de bord personnalisés pour les obstétriciens et les endocrinologues peuvent obtenir des contrats d'entreprise qui génèrent une fidélisation aux achats répétés, élevant la valeur à vie au-dessus des taux de désabonnement directs aux consommateurs.

Par Technologie de Connectivité : La Domination du Bluetooth à Faible Consommation d'Énergie Challengée par l'Innovation de la Bande Ultra-Large

Le Bluetooth à Faible Consommation d'Énergie a contribué à 58,46 % des expéditions de 2024 grâce à la prise en charge universelle des téléphones mobiles, la facilité de mise à jour du micrologiciel par voie hertzienne et une consommation au repos inférieure à 1 mW. Pourtant, le CAGR de 30,06 % de la Bande Ultra-Large illustre un pivot vers les interfaces d'informatique spatiale. Les bagues compatibles Bande Ultra-Large contrôlent les appareils domotiques grâce à des gestes intuitifs des doigts avec une précision centimétrique, un cas d'utilisation que le Bluetooth à Faible Consommation d'Énergie ne peut pas reproduire. Une fois que les prix des puces tombent en dessous de 3 USD, les analystes prévoient que la Bande Ultra-Large éclipsera même le NFC pour les paiements, car les commerçants valorisent le matériel polyvalent qui prend en charge à la fois les transactions et la personnalisation basée sur la présence.

Le Bluetooth à Faible Consommation d'Énergie reste indispensable pour les métriques de santé sensibles à la batterie ; par conséquent, les radios hybrides deviendront incontournables d'ici 2027. L'orchestration du micrologiciel qui bascule intelligemment entre les radios différenciera les fournisseurs sur l'endurance et la latence, notamment en télémétrie clinique.

Par Canal de Distribution : Le Commerce de Détail en Ligne Maintient sa Domination

Les deux tiers des revenus de 2024 sur le marché des bagues connectées ont transité par des sites directs et des places de marché, reflétant le besoin des consommateurs de guides de taille et de contenu riche avant l'achat. Le canal offre également aux fabricants d'équipements d'origine des marges brutes plus élevées et des analyses de la demande en temps réel. Les leaders omnicanaux, cependant, utilisent des boutiques éphémères et des chaînes d'électronique pour capter les acheteurs impulsifs ; Best Buy a lancé des présentoirs en bout de rayon avec des démonstrations biométriques en direct pour convertir les acheteurs sceptiques. D'ici 2030, les analystes s'attendent à une répartition 60/40 entre en ligne et hors ligne à mesure que la formation du personnel de vente au détail arrive à maturité et que les kiosques d'ajustement des bagues réduisent les taux de retour. Dans l'ensemble, le canal en ligne détient la part maximale avec 63,71 % ainsi que le taux de croissance le plus élevé de 26,29 %.

Par Utilisateur Final : Les Consommateurs Individuels Stimulent la Demande Actuelle

Les Consommateurs Individuels ont représenté 65,06 % des ventes de 2024, à la recherche d'une visibilité sur le bien-être et d'informations sur les performances. Les Prestataires de Soins de Santé et les Cliniques, bien que plus modestes aujourd'hui, affichent la trajectoire de CAGR la plus rapide à 25,84 % à mesure que les codes de remboursement de la télésanté pour les constantes vitales continues s'étendent aux États-Unis et en Europe. Les flottes d'appareils provisionnés aux patients en rééducation cardiaque ou aux cohortes atteintes du syndrome métabolique mettent en évidence un entonnoir B2B2C émergent qui lisse la volatilité des flux de trésorerie et élève les barrières à l'entrée.

Les programmes de bien-être d'entreprise achètent des bagues en vrac pour réduire les jours de maladie, tandis que les clients de la défense et du sport d'élite valident la robustesse dans des conditions extrêmes. Ces segments institutionnels imposent souvent des contrôles de données ISO-27001, augmentant les coûts de changement une fois l'intégration terminée.

Analyse Géographique

L'Amérique du Nord a ancré 38,67 % des revenus de 2024 sur le marché des bagues connectées grâce à des prix de vente moyens élevés, un remboursement de la santé numérique mature et des parrainages sportifs de premier plan qui amplifient la visibilité de la marque. Les fabricants d'appareils cultivent des alliances avec les assureurs — Essence Healthcare offre des bagues aux adhérents Medicare Advantage — pour intégrer le matériel dans les parcours de maladies chroniques, augmentant la prévisibilité du cycle de remplacement. La clarté législative autour des fonctions logicielles des dispositifs de la FDA renforce la confiance des investisseurs, attirant des flux de capital-risque qui financent une itération rapide du micrologiciel.

L'Asie-Pacifique enregistre le CAGR le plus élevé de 25,21 % sur le marché des bagues connectées, avec une échelle de fabrication en Chine et en Corée du Sud comprimant les nomenclatures et démocratisant les prix. L'élan commercial au Japon, où Bic Camera a étendu le placement de la SOXAI Ring à l'échelle nationale, confirme une prise de conscience grand public croissante. Parallèlement, les fabricants d'équipements d'origine chinois ont lancé des références à moins de 100 USD, obligeant les acteurs établis à délimiter la valeur premium ou à risquer une érosion des prix. Les perspectives régionales s'améliorent encore à mesure que Samsung et Apple préparent des offres intégrées à leur écosystème, prévues pour faire croître le bassin adressable de dix fois.

L'Europe maintient une croissance stable à deux chiffres soutenue par les strictes garanties du RGPD qui renforcent la confiance des consommateurs dans le partage de données biométriques intimes. Le lancement exclusif d'Oura chez John Lewis a signalé une poussée stratégique vers un positionnement de style de vie aligné sur les sensibilités de la mode européenne. L'infrastructure de paiement sans contact généralisée débloque des cas d'utilisation des bagues NFC, tandis que les autorités de santé publique explorent une distribution subventionnée pour gérer les charges liées au vieillissement de la population.

Paysage Concurrentiel

Oura Health conserve le leadership de marque mais fait face à des menaces convergentes de la part de conglomérats et de jeunes entreprises agiles. Ses 100 brevets accordés et 270 brevets en attente constituent un fossé défensif, illustré par le contentieux en cours devant la Commission du Commerce International qui cherche à interdire l'importation de produits contrefaisants. Le procès préventif de Samsung signale l'ampleur des joutes juridiques à venir alors que les géants technologiques affirment leur levier de licences croisées.

Les thèmes stratégiques qui façonnent le champ concurrentiel sur le marché des bagues connectées comprennent :

Intégration dans l'écosystème — Samsung regroupe les automatisations SmartThings ; Apple serait en train de lier les bagues au contrôle gestuel de Vision Pro.

Économie d'abonnement — Le niveau mensuel à 5,99 USD d'Oura est en concurrence avec le modèle sans frais d'Ultrahuman, incitant à l'expérimentation avec des analyses à plusieurs niveaux.

Validation clinique — Movano et Happy Health ont obtenu des autorisations de la FDA pour la détection de l'oxymétrie de pouls et de la fibrillation auriculaire, se positionnant pour des voies remboursables.

Premiumisation — La ligne « Rare » en or 18 carats d'Ultrahuman cible des niches aisées à 1 830–2 196 USD, signalant une convergence avec la catégorie bijouterie.

Dans l'ensemble, les cinq premiers fournisseurs représentent environ 55 % des revenus mondiaux, suggérant un paysage modérément concentré qui permet encore à des entrants agiles de trouver des espaces inoccupés.

Leaders du Secteur des Bagues Connectées

Oura Health Oy

Movano Inc.

Ultrahuman Healthcare Pvt. Ltd.

Circular SAS

McLear Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Ultrahuman a lancé sa série de bagues connectées « Rare » en or 18 carats, visant à capter les dépenses discrétionnaires de luxe et à diversifier les marges au-delà de l'analyse par abonnement.

- Mai 2025 : Oura a ajouté le suivi « Repas » et « Glycémie » piloté par l'IA, s'engageant dans une gestion métabolique holistique qui renforce la fidélisation des clients dans tous les domaines de la santé.

- Mai 2025 : Tangem a obtenu un brevet américain pour une bague compatible avec la chaîne de blocs, signalant une diversification du marché des bagues connectées vers la garde d'actifs numériques et de nouveaux axes de revenus.

- Avril 2025 : Oura a déployé un assistant IA qui contextualise les métriques des utilisateurs, une initiative pour défendre le revenu moyen par utilisateur à mesure que le matériel se banalise.

Portée du Rapport sur le Marché Mondial des Bagues Connectées

| Bagues Connectées Autonomes |

| Bagues Connectées Liées |

| Surveillance du Sommeil |

| Suivi de la Forme Physique et du Bien-Être |

| Paiements Sans Contact |

| Contrôle d'Accès et Sécurité |

| Notification et Communication |

| Bluetooth à Faible Consommation d'Énergie (BLE) |

| Communication en Champ Proche (NFC) |

| Bande Ultra-Large (UWB) |

| Wi-Fi |

| Commerce de Détail en Ligne |

| Commerce de Détail Hors Ligne (Magasins d'Électronique Grand Public) |

| Consommateurs Individuels |

| Programmes de Bien-Être d'Entreprise |

| Prestataires de Soins de Santé et Cliniques |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par Type de Produit | Bagues Connectées Autonomes | ||

| Bagues Connectées Liées | |||

| Par Application | Surveillance du Sommeil | ||

| Suivi de la Forme Physique et du Bien-Être | |||

| Paiements Sans Contact | |||

| Contrôle d'Accès et Sécurité | |||

| Notification et Communication | |||

| Par Technologie de Connectivité | Bluetooth à Faible Consommation d'Énergie (BLE) | ||

| Communication en Champ Proche (NFC) | |||

| Bande Ultra-Large (UWB) | |||

| Wi-Fi | |||

| Par Canal de Distribution | Commerce de Détail en Ligne | ||

| Commerce de Détail Hors Ligne (Magasins d'Électronique Grand Public) | |||

| Par Utilisateur Final | Consommateurs Individuels | ||

| Programmes de Bien-Être d'Entreprise | |||

| Prestataires de Soins de Santé et Cliniques | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Colombie | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valorisation du marché des bagues connectées en 2025 ?

La taille du marché des bagues connectées s'élève à 0,41 milliard USD en 2025.

Quel segment se développe le plus rapidement ?

Les Bagues Connectées Autonomes affichent la croissance la plus élevée avec un CAGR de 25,36 % jusqu'en 2030.

Pourquoi les assureurs distribuent-ils des bagues connectées ?

Les payeurs considèrent les données biométriques continues comme un outil rentable pour les soins préventifs, réduisant les dépenses d'hospitalisation.

Combien de temps durent les bagues connectées actuelles sur une seule charge ?

Les modèles lithium-ion fonctionnent 3 à 7 jours, avec une recherche et développement axée sur des alternatives à l'état solide ou à récupération d'énergie.

Quelle région présente les meilleures perspectives de croissance ?

L'Asie-Pacifique est en tête avec un CAGR projeté de 25,21 %, soutenu par l'échelle de fabrication et la sensibilisation croissante à la santé.

Les bagues connectées sont-elles approuvées médicalement ?

Plusieurs modèles ont reçu des autorisations de la FDA pour l'oxymétrie de pouls ou la détection de la fibrillation auriculaire, bien que les allégations diagnostiques complètes restent limitées.

Dernière mise à jour de la page le: