Taille et part du marché indien des produits chimiques de traitement des eaux de refroidissement

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

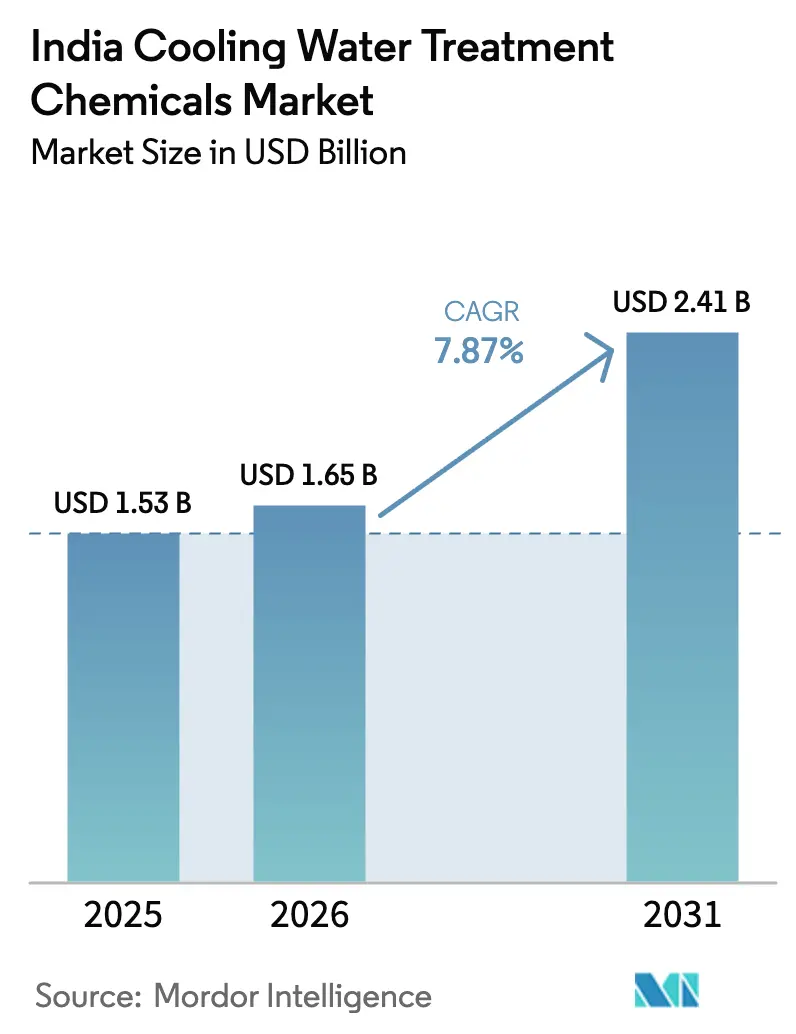

| Taille du marché de l'année de base (2025) | 1.53 Milliards de dollars |

| Taille du Marché (2026) | 1.65 Milliards de dollars |

| Taille du Marché (2031) | 2.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.87% CAGR |

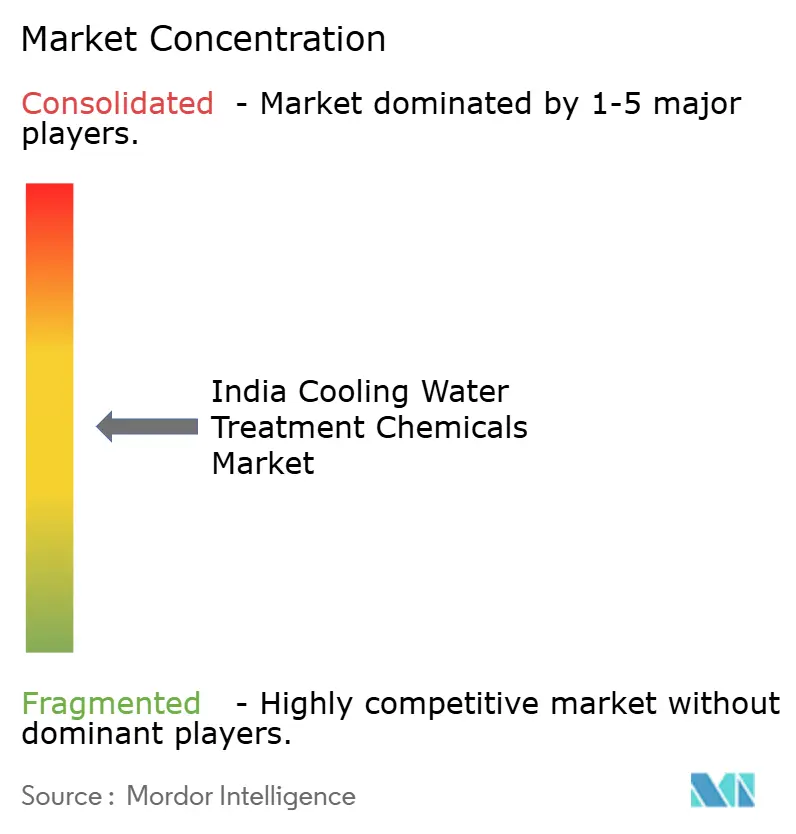

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien des produits chimiques de traitement des eaux de refroidissement par Mordor Intelligence

La taille du marché indien des produits chimiques de traitement des eaux de refroidissement est projetée à 1,53 milliard USD en 2025, 1,65 milliard USD en 2026, et devrait atteindre 2,41 milliards USD d'ici 2031, avec un TCAC de 7,87 % de 2026 à 2031. Des normes de rejet plus strictes, l'extension des mandats de décharge zéro liquide (ZLD) et les importantes additions de capacité dans les secteurs de l'énergie, de l'acier, de la pétrochimie et des centres de données stimulent la demande en produits chimiques. L'exigence de la Politique tarifaire 2016 imposant aux centrales thermiques situées à moins de 50 km des villes de passer à l'utilisation d'eaux usées traitées accélère la réutilisation municipale à des fins industrielles, ce qui stimule à son tour la consommation de biocides, d'inhibiteurs de tartre et de formulations de contrôle de la corrosion conçues pour les environnements de refroidissement à recyclage élevé. Les fournisseurs se différencient grâce au dosage assisté par IoT, à la surveillance compatible OCEMS et à des offres de services groupés garantissant la conformité. L'intensification des investissements dans les centres de données, qui ajoutent déjà 228 MW en 2025, stimule davantage l'adoption de produits chimiques de spécialité, car les installations hyperscale peuvent consommer jusqu'à 2 millions de litres par jour pour le refroidissement par évaporation. Les principaux risques comprennent la volatilité des prix des matières premières et la pénétration progressive d'alternatives à base de membranes ou physiques qui réduisent les volumes de produits chimiques conventionnels, mais l'élan de mise en application par les conseils de contrôle de la pollution des États maintient des perspectives structurellement positives.

Principaux enseignements du rapport

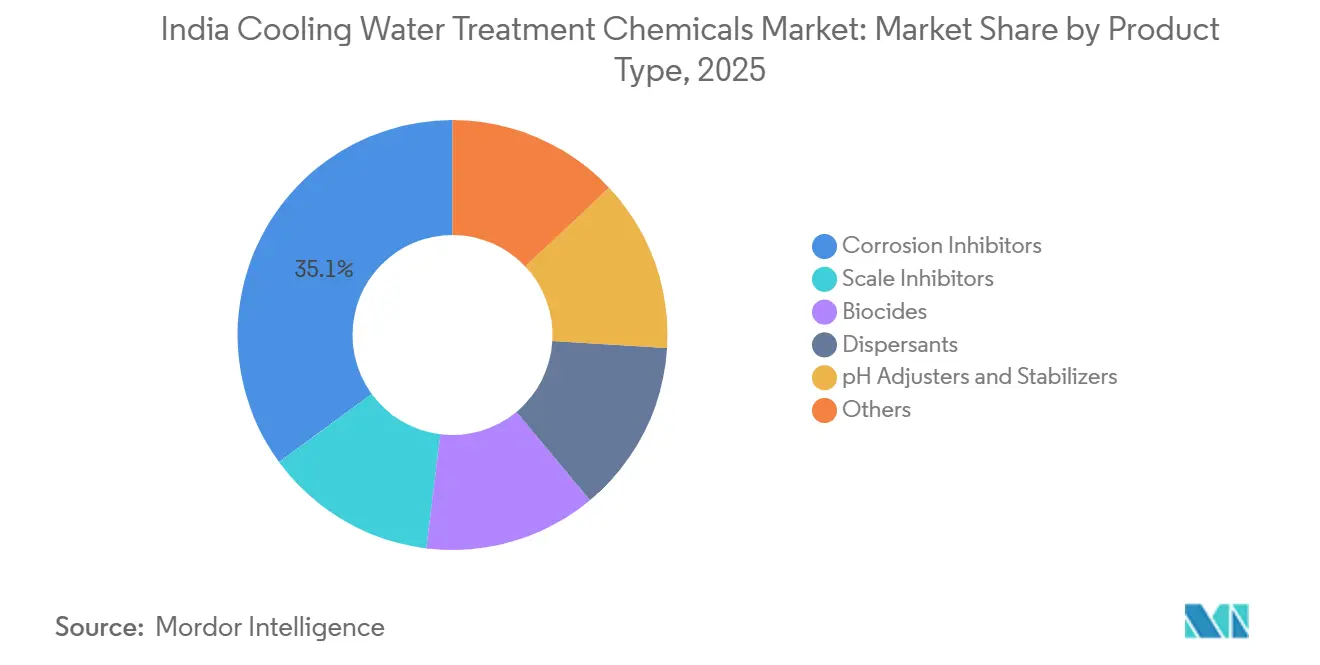

- Par type de produit, les inhibiteurs de corrosion ont dominé avec une part de valeur de 35,06 % en 2025 ; les biocides devraient croître à un TCAC de 8,12 % jusqu'en 2031.

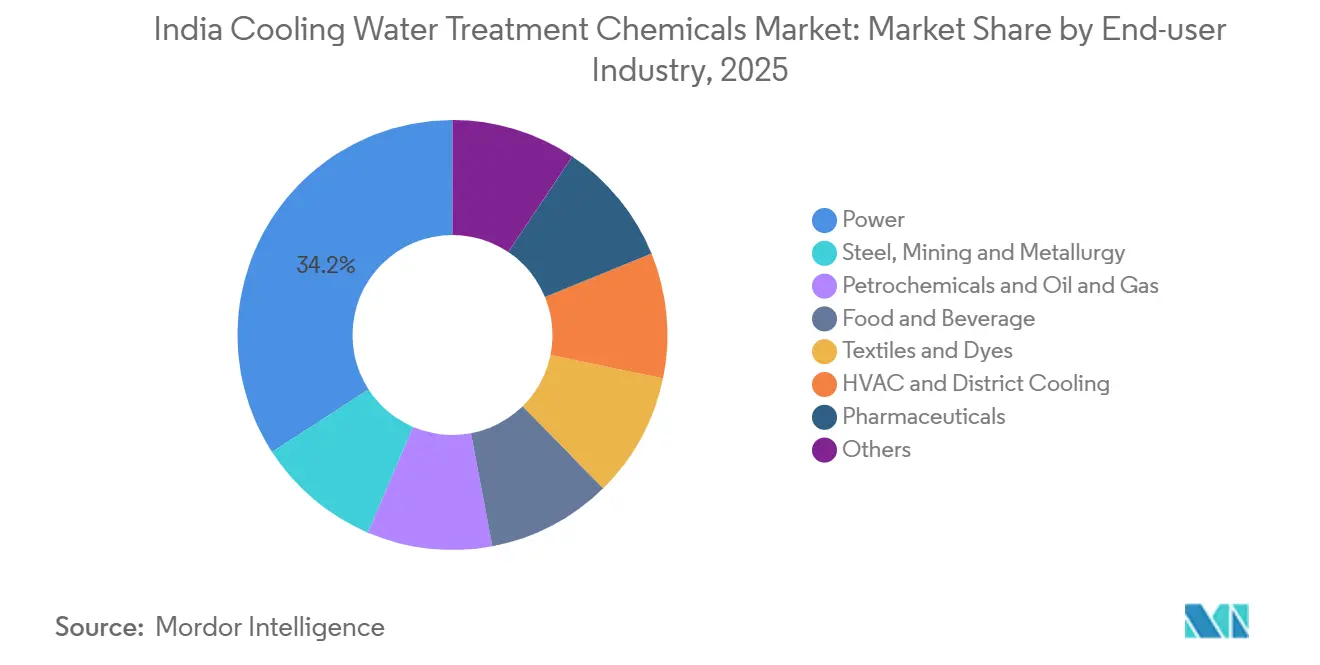

- Par secteur d'utilisation finale, le secteur de l'énergie représentait 34,15 % de la taille du marché indien des produits chimiques de traitement des eaux de refroidissement en 2025, tandis que le CVC et le refroidissement urbain sont positionnés pour la croissance la plus rapide avec un TCAC de 8,09 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché indien des produits chimiques de traitement des eaux de refroidissement

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de la capacité de production d'énergie thermique et renouvelable | +2.1% | National, concentré au Gujarat, Maharashtra, Tamil Nadu, Odisha | Moyen terme (2 à 4 ans) |

| Augmentation de la réutilisation industrielle de l'eau et des mandats ZLD | +2.5% | National, avec une mise en application précoce au Maharashtra, Gujarat, Tamil Nadu, Andhra Pradesh | Court terme (≤ 2 ans) |

| Croissance des ajouts de capacité dans l'acier, le ciment et la métallurgie | +1.4% | National, concentré en Odisha, Karnataka, Chhattisgarh, Jharkhand | Moyen terme (2 à 4 ans) |

| Normes de rejet CPCB plus strictes pour les tours de refroidissement | +1.3% | National, mise en application stricte dans les juridictions MPCB, GPCB, TNPCB, KSPCB | Court terme (≤ 2 ans) |

| Adoption rapide du dosage en temps réel et de l'analyse assistés par IoT | +0.5% | National, porté par les centres de données hyperscale, les grandes centrales électriques et les pôles industriels de premier rang | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la capacité de production d'énergie thermique et renouvelable

L'Inde exploitait 226 GW de capacité charbon en 2025, et la modulation flexible pour accommoder 135,8 GW de solaire intensifie le cyclage thermique qui aggrave la corrosion, l'entartrage et l'encrassement microbiologique dans les circuits de refroidissement[1]Ember, "Suivi de l'énergie en Inde 2026," ember.climate. Les directives de l'Autorité centrale de l'électricité poussant les unités charbon vers un objectif de charge minimale de 40 % d'ici 2030 augmentent les contraintes transitoires, incitant à l'adoption d'inhibiteurs de corrosion plus performants tolérant les variations rapides de température. Les modernisations de stockage par batteries dans les centrales existantes modifient les profils de service en eau, nécessitant des formulations chimiques stables dans des régimes de débit variables. Simultanément, les exemptions au cas par cas de l'installation obligatoire de tours de refroidissement prévues par les Règles d'amendement III de l'environnement (protection) 2025 créeront un patchwork de systèmes à passage unique, hybrides et à recirculation, chacun nécessitant des programmes chimiques adaptés. La complexité qui en résulte sous-tend des contrats de services groupés garantissant les performances sur des actifs de refroidissement hétérogènes.

Augmentation de la réutilisation industrielle de l'eau et des mandats ZLD

Le mandat ZLD (Décharge Zéro Liquide) du Conseil central de contrôle de la pollution (CPCB) pour 17 secteurs hautement polluants a rendu les trains de traitement à haute récupération, l'osmose inverse, l'évaporation par recompression mécanique de vapeur (MVR) et la cristallisation standard pour les nouvelles capacités, en particulier dans les textiles et les produits pharmaceutiques[2]Conseil central de contrôle de la pollution, "Normes générales pour le rejet de polluants environnementaux," cpcb.nic.in. Ces circuits nécessitent des antitartrants robustes capables de stabiliser le sulfate de calcium et la silice à des niveaux de TDS supérieurs à 70 000 ppm, ainsi que des antimousses et des conditionneurs de boues pour optimiser le fonctionnement des MVR et des cristalliseurs. Les coûts d'exploitation ZLD de 80 à 150 INR par m³ comparés à 15 à 30 INR par m³ pour le traitement conventionnel intensifient l'attention des clients sur les formulations à haute efficacité qui prolongent la durée de vie des membranes et réduisent la fréquence de nettoyage. La Politique des centres de données du Rajasthan 2025 va au-delà des normes industrielles en imposant le ZLD, la collecte des eaux de pluie et la recharge des eaux souterraines dans chaque nouvelle installation, établissant un modèle que d'autres États devraient suivre.

Croissance des ajouts de capacité dans l'acier, le ciment et la métallurgie

JSW Steel étend sa capacité de 34,2 MTPA (millions de tonnes par an) à environ 50 MTPA d'ici l'exercice 2031, ancrée par sa modernisation de 19 MTPA à Vijayanagar, l'expansion de la phase III de Dolvi et une usine greenfield de 30 MTPA en Odisha. Les opérations de haut-fourneau et de coulée augmenteront la demande régionale en capteurs d'oxygène, amines filmantes et précipitants de métaux lourds nécessaires pour respecter les limites CPCB pour le zinc, le chrome et le phosphate dans les flux de purge. L'adoption du refroidissement en circuit fermé se développe pour atteindre ces seuils de rejet, intensifiant la dépendance aux formulations sans phosphate et aux dispersants biodégradables qui maintiennent les performances de transfert de chaleur sous des ratios de recyclage plus élevés.

Normes de rejet CPCB plus strictes pour les tours de refroidissement

Les normes CPCB 2026 ont resserré la Demande Biochimique en Oxygène (DBO) à 10 mg/L, la Demande Chimique en Oxygène (DCO) à 50 mg/L et les MES à 10 mg/L, et ont réduit le pH à 6,5-8,5, tous vérifiés par des téléchargements de données des Systèmes de surveillance continue des effluents en ligne (OCEMS) toutes les 15 minutes. Les exploitants d'installations intègrent des bioréacteurs à membranes et une oxydation avancée pour atteindre les nouveaux seuils, ce qui réduit les volumes de coagulants en vrac mais augmente la demande d'agents pH biocompatibles, de micronutriments et de nettoyages fréquents des membranes. Les usines textiles testant la bioaugmentation ont enregistré une réduction de 70 % de l'utilisation de produits chimiques et de 60 % des boues, démontrant une pression de substitution sur la chimie traditionnelle, mais ces mêmes usines ont investi dans des moniteurs de corrosion en ligne et des analyseurs de polymères à base de fluoromètre, renforçant le marché des additifs de dosage de précision.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières chimiques de spécialité | -0.8% | National, avec une exposition aiguë dans les formulations dépendantes des importations | Court terme (≤ 2 ans) |

| Adoption d'alternatives non chimiques physiques ou à base de membranes | -0.6% | National, concentré dans les applications à TDS élevé et les régions à pénurie d'eau | Moyen terme (2 à 4 ans) |

| Pénurie de chimistes et d'opérateurs qualifiés en traitement des eaux de refroidissement | -0.3% | National, plus aigu dans les pôles industriels de rang 2 et 3 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières chimiques de spécialité

Les intrants à base de phosphonate, de polycarboxylate et d'isothiazolinone sont exposés aux fluctuations des prix du phosphore, de l'acide acrylique et du zinc, que les fournisseurs répercutent via des formules trimestrielles. L'usine de Roha d'Ion Exchange d'une valeur de 450 crores INR (4,95 milliards USD) permettra de localiser une partie de la chaîne d'approvisionnement, mais sa montée en puissance à 25 % d'utilisation d'ici l'exercice 2027 signifie que l'exposition liée aux importations persiste à court terme. La volatilité complique la budgétisation des centrales thermiques opérant sous des tarifs réglementés, incitant parfois à un retour aux formulations traditionnelles qui sacrifient les performances pour un coût initial plus faible.

Adoption d'alternatives physiques ou à base de membranes non chimiques

L'électrodialyse inversée, l'osmose directe et la déionisation capacitive concentrent la purge avec un apport chimique minimal. La nouvelle coentreprise de membranes à fibres creuses d'ultrafiltration (UF) et de bioréacteurs à membranes (MBR) d'Ion Exchange avec MANN+HUMMEL illustre la couverture des fournisseurs, tandis que l'usine de Chinchwad de Thermax assemble désormais des modules CDI aux côtés d'adoucisseurs conventionnels. Bien que les membranes nécessitent encore des antitartrants de spécialité et des réactifs de nettoyage en place, les volumes nets de dispersants et de coagulants conventionnels diminuent dans les installations qui adoptent des trains à haute récupération.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : Dominance du contrôle de la corrosion, accélération des biocides

Les inhibiteurs de corrosion représentaient une part de marché de 35,06 % du marché indien des produits chimiques de traitement des eaux de refroidissement en 2025, et le segment devrait enregistrer une croissance satisfaisante à mesure que les systèmes multi-métaux fonctionnent sous des régimes de conductivité plus élevée. Les passivateurs à base de nitrite avec des colorants traceurs permettent une détection rapide des fuites dans les circuits CVC en circuit fermé, réduisant les pertes d'eau et la consommation de produits chimiques d'appoint. Les mélanges intégrés avec des polymères et des dispersants sans phosphonate simplifient les inventaires dans les complexes sidérurgiques et pétrochimiques.

Les biocides, progressant à un TCAC de 8,12 % pendant la période de prévision (2026-2031), bénéficient des seuils de DBO et de MES (matières en suspension totales) inférieurs à 10 mg/L du CPCB qui imposent un contrôle microbiologique plus strict. Les régimes à double biocide combinant des agents oxydants avec de l'isothiazolinone ou du glutaraldéhyde sont courants dans les installations ZLD où le condensat recyclé élève la charge biologique. Les skids de dosage IoT (Internet des objets) qui suivent le Potentiel d'Oxydoréduction (ORP) et l'oxydant résiduel maintiennent des points de consigne étroits, réduisant le risque de surdosage tout en maintenant une consommation de base constante. Les inhibiteurs de tartre et les dispersants, bien que croissant plus lentement, restent indispensables dans les circuits de Recompression Mécanique de Vapeur (MVR) et de cristalliseurs où le risque d'entartrage par la silice, le sulfate de calcium et les sels mixtes est aigu au-dessus de 70 000 ppm de Solides Dissous Totaux (TDS). Les ajusteurs de pH, les antimousses et les capteurs d'oxygène complètent la demande de spécialité liée à la ségrégation des purges de chaudières, aux circuits de condensat à haute température et aux opérations de déshydratation.

Par secteur d'utilisation finale : L'énergie en tête, le CVC en forte hausse grâce aux infrastructures numériques

Le secteur de l'énergie a généré 34,15 % des revenus du marché indien des produits chimiques de traitement des eaux de refroidissement en 2025, soutenu par 226 GW de capacité charbon et la règle imposant l'utilisation d'eaux usées traitées pour les centrales situées près des centres urbains. Les opérations à charge variable créent des contraintes de corrosion cycliques, stimulant l'adoption d'amines filmantes avancées et de dispersants polymères. Le secteur des produits chimiques de traitement des eaux de refroidissement en Inde connaît également des contrats de services groupés garantissant une consommation d'eau spécifique inférieure à 3,5 m³/MWh à un coût compétitif.

Le CVC et le refroidissement urbain sont les secteurs à la croissance la plus rapide, progressant à un TCAC de 8,09 % pendant la période de prévision (2026-2031), alors que l'empreinte des centres de données en Inde devrait atteindre 1,7 GW d'ici fin 2026. Les opérateurs hyperscale testent le refroidissement par immersion et direct sur puce qui nécessite des fluides diélectriques mélangés à des inhibiteurs de corrosion compatibles avec les plaques froides en cuivre et en aluminium. L'expansion de l'acier et de la métallurgie, menée par JSW, sous-tend une demande pluriannuelle en capteurs d'oxygène et en précipitants de métaux lourds, tandis que les méga-projets pétrochimiques tels que la modernisation de Bina de BPCL d'une valeur de 49 000 crores INR (592,9 milliards USD) ajouteront des charges continues d'échangeurs de chaleur qui dépendent des mélanges phosphonate-polymère pour le contrôle des dépôts. L'alimentation, les boissons, les textiles et les produits pharmaceutiques fournissent une demande stable en additifs certifiés NSF et sûrs pour le contact alimentaire, en particulier là où les mandats ZLD croisent les normes de sécurité des produits.

Analyse géographique

Les États de l'ouest et du sud dominent la consommation. Les équipes de mise en application du MPCB (Conseil de contrôle de la pollution du Maharashtra) ont installé des OCEMS dans les zones de Thane-Belapur et de Pune, obligeant les exploitants à adopter des plateformes de dosage numérique qui enregistrent les résidus toutes les 15 minutes. Le Gujarat vise 100 % de réutilisation de l'eau d'ici 2030, de sorte que les raffineries de Jamnagar et les installations pétrochimiques de Dahej modernisent des trains d'osmose inverse à haute récupération qui augmentent la demande en antitartrants tolérants à la silice. Le pôle textile du Tamil Nadu à Tiruppur s'appuie sur des programmes de bioaugmentation et de minimisation des boues pour rester dans les limites des directives d'adéquation ZLD publiées en janvier 2025.

L'Odisha et le Chhattisgarh progressent rapidement à mesure que JSW et NMDC (Société nationale de développement minier) mettent en service de nouvelles lignes d'acier et d'exploitation minière, générant une demande en inhibiteurs de corrosion à haute température et en précipitants de métaux lourds. Le Karnataka et l'Andhra Pradesh émergent comme des pôles de centres de données et de semi-conducteurs ; la politique des centres de données de Bengaluru 2025 offre des exemptions de droits sur l'énergie sur 10 ans qui attirent des investissements hyperscale, chacun nécessitant un conditionnement de l'eau glacée en circuit fermé. La politique du Rajasthan imposant le recyclage des eaux usées et le ZLD pour chaque nouveau centre de données oriente les fournisseurs de produits chimiques vers des offres groupées incluant la chimie pour l'osmose inverse, la MVR et les cristalliseurs, ainsi que l'analyse IoT.

Les pôles de croissance du nord comprennent l'Uttar Pradesh, où une exemption de 100 % des droits de transmission catalyse le boom des centres de données de périphérie à Noida et stimule la demande en programmes de tours de refroidissement packagés. L'Andhra Pradesh côtier et le Tamil Nadu testent le refroidissement à l'eau de mer pour les campus de colocation, stimulant des inhibiteurs de corrosion de spécialité résistants à 19 000 ppm de chlorure et des biocides actifs contre les microbes marins. Dans toutes les zones, le marché indien des produits chimiques de traitement des eaux de refroidissement bénéficie de normes CPCB uniformes, mais les variations des incitations au niveau des États orientent les stratégies de déploiement des fournisseurs et les empreintes d'entrepôts.

Paysage concurrentiel

Le marché indien des produits chimiques de traitement des eaux de refroidissement est modérément fragmenté. Les contrats à long terme passent d'une base volumétrique à une base indexée sur les performances, avec des pénalités liées à l'efficacité d'utilisation de l'eau ou aux dépassements du taux de corrosion. La plateforme de jumeau numérique d'Ecolab et l'analyse avancée Solenis One de Solenis illustrent les évolutions vers des ventes basées sur les résultats. La capacité de service dans les villes de rang 2 est le prochain champ de bataille : les entreprises qui développent leurs réseaux de techniciens et leurs centres de surveillance à distance à Bhubaneswar, Lucknow et Indore sont bien positionnées pour remporter les comptes des PME (Micro, Petites et Moyennes Entreprises) émergentes.

Leaders du secteur indien des produits chimiques de traitement des eaux de refroidissement

Solenis

Kemira

SUEZ

Ecolab Inc.

Chembond Chemicals Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Tata Chemicals Limited a annoncé des plans pour créer une nouvelle installation de fabrication greenfield au Tamil Nadu dans le cadre de son expansion de capacité pour la production de sel séché sous vide iodé (IVSD). Une telle expansion peut contribuer à stimuler la demande en produits chimiques de traitement des eaux de refroidissement en Inde.

- Mars 2025 : L'Inde, dans le but de protéger son industrie nationale, a imposé un droit antidumping allant jusqu'à 986 USD par tonne sur l'« acide trichloroisocyanurique ». Ce produit chimique, principalement utilisé pour le traitement de l'eau, est importé de Chine et du Japon. Selon une notification du ministère des Finances, ce droit sera en vigueur pour une durée de cinq ans.

Périmètre du rapport sur le marché indien des produits chimiques de traitement des eaux de refroidissement

Les produits chimiques de traitement des eaux de refroidissement préviennent l'entartrage, la corrosion et l'encrassement biologique dans les tours de refroidissement et les échangeurs de chaleur afin de maintenir l'efficacité du transfert de chaleur.

Le marché indien des produits chimiques de traitement des eaux de refroidissement est segmenté par type de produit et par secteur d'utilisation finale. Par type de produit, le marché est segmenté en inhibiteurs de corrosion, inhibiteurs de tartre, biocides, dispersants, ajusteurs et stabilisateurs de pH, et autres. Par secteur d'utilisation finale, le marché est segmenté en énergie, acier, mines et métallurgie, pétrochimie et pétrole et gaz, alimentation et boissons, textiles et teintures, CVC et refroidissement urbain, produits pharmaceutiques et autres. Le rapport couvre également la taille du marché et les prévisions pour les produits chimiques de traitement des eaux de refroidissement en valeur (USD).

| Inhibiteurs de corrosion |

| Inhibiteurs de tartre |

| Biocides |

| Dispersants |

| Ajusteurs et stabilisateurs de pH |

| Autres |

| Énergie |

| Acier, mines et métallurgie |

| Pétrochimie et pétrole et gaz |

| Alimentation et boissons |

| Textiles et teintures |

| CVC et refroidissement urbain |

| Produits pharmaceutiques |

| Autres |

| Par type de produit | Inhibiteurs de corrosion |

| Inhibiteurs de tartre | |

| Biocides | |

| Dispersants | |

| Ajusteurs et stabilisateurs de pH | |

| Autres | |

| Par secteur d'utilisation finale | Énergie |

| Acier, mines et métallurgie | |

| Pétrochimie et pétrole et gaz | |

| Alimentation et boissons | |

| Textiles et teintures | |

| CVC et refroidissement urbain | |

| Produits pharmaceutiques | |

| Autres |

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché indien des produits chimiques de traitement des eaux de refroidissement d'ici 2031 ?

Le marché indien des produits chimiques de traitement des eaux de refroidissement devrait atteindre 2,41 milliards USD d'ici 2031, avec un TCAC de 7,87 % pendant la période de prévision (2026-2031).

Quelle catégorie de produits détient actuellement la plus grande part ?

Les inhibiteurs de corrosion ont dominé avec une part de 35,06 % en 2025.

Quel segment d'utilisation finale connaît la croissance la plus rapide ?

Le CVC et le refroidissement urbain progressent à un TCAC de 8,09 % jusqu'en 2031.

Pourquoi les biocides connaissent-ils une croissance rapide ?

Des normes d'effluents CPCB plus strictes exigent un contrôle microbiologique plus rigoureux, stimulant la demande en biocides à un TCAC de 8,12 %.

Dernière mise à jour de la page le: