Größe und Marktanteil des Heimtextilienmarkts der Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

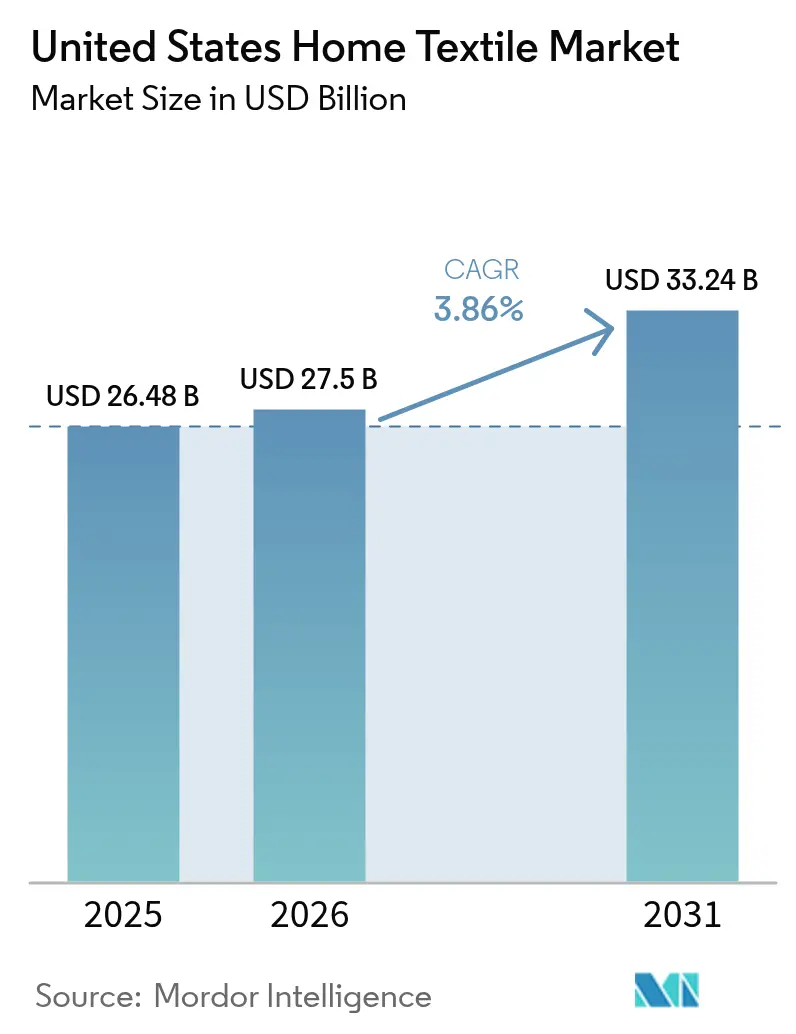

| Marktgröße im Basisjahr (2025) | 26.48 Milliarden US-Dollar |

| Marktgröße (2026) | 27.5 Milliarden US-Dollar |

| Marktgröße (2031) | 33.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.86% CAGR |

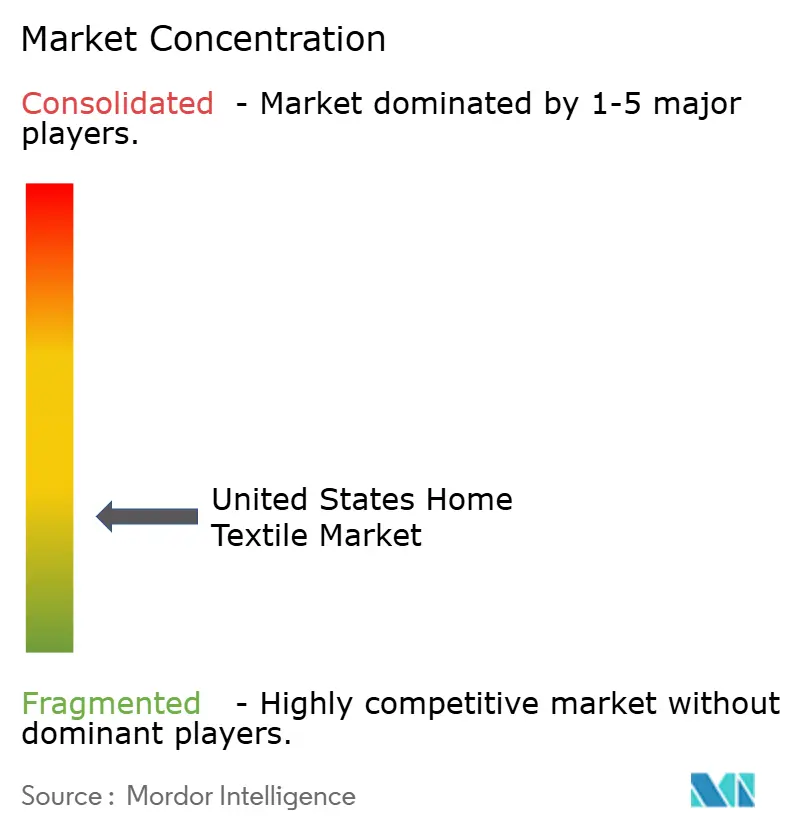

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Heimtextilienmarkts der Vereinigten Staaten von Mordor Intelligence

Die Größe des US-amerikanischen Heimtextilienmarkts wird voraussichtlich von 26,48 Milliarden USD im Jahr 2025 auf 27,5 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 33,24 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 3,86 % über den Zeitraum 2026–2031 entspricht. Das Wachstumsprofil spiegelt einen Übergang von der pandemiebedingten Sättigung im Renovierungsbereich hin zu einer stetigeren, ersatzgetriebenen Nachfrage wider, die durch Langzeitaufenthaltsformate im Gastgewerbe und professionelle Kurzzeitvermietungsanbieter gestützt wird. Compliance-Anforderungen aus PFAS-Beschränkungen in mehreren Bundesstaaten sowie die sich weiterentwickelnde Durchsetzung des Verbots von Zwangsarbeit im Rahmen des UFLPA beschleunigen die PFAS-freie Neuformulierung und den Aufbau inländischer Kapazitäten bei Handtüchern, Bettwäsche und Polstersubstraten[1]Redaktionsteam der Minnesota Pollution Control Agency, „PFAS in Produkten – Berichterstattung”, Minnesota Pollution Control Agency, pca.state.mn.us. Volatile Baumwoll- und Inputkosten erschweren weiterhin Preis- und Beschaffungsentscheidungen und halten die Beschaffungszyklen sowohl im Einzel- als auch im institutionellen Handel diszipliniert. Gleichzeitig erhalten Marken und Hersteller mit nachgewiesener Rückverfolgbarkeit und aktiven Nachhaltigkeits-Roadmaps einen verbesserten Zugang zu Verträgen im Gastgewerbe und zu Premium-Einzelhandelsplatzierungen, da der US-amerikanische Heimtextilienmarkt konforme und zuverlässige Partner bevorzugt.

Wichtigste Erkenntnisse des Berichts

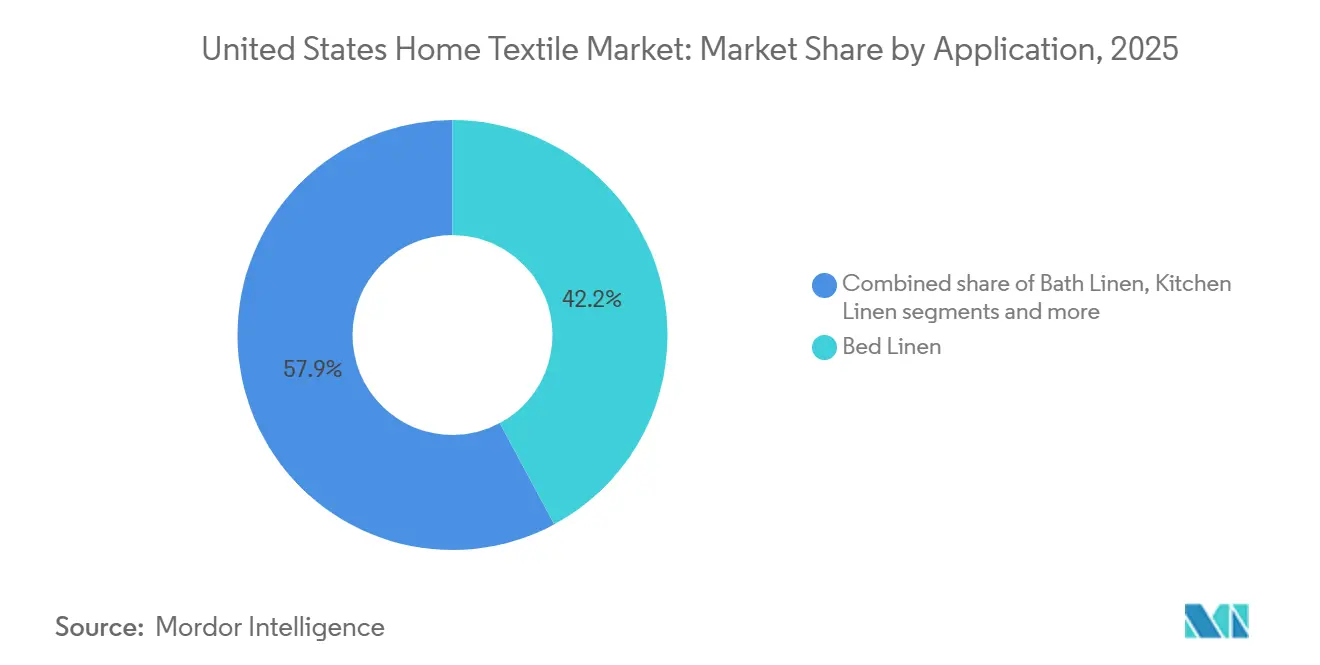

- Nach Anwendung führte Bettwäsche im Jahr 2025 mit einem Umsatzanteil von 42,15 % im US-amerikanischen Heimtextilienmarkt, während Polstermöbel bis 2031 voraussichtlich mit einer CAGR von 5,31 % wachsen werden.

- Nach Material entfiel im Jahr 2025 ein Anteil von 65,90 % auf Baumwolle im US-amerikanischen Heimtextilienmarkt, und Leinen wird voraussichtlich bis 2031 mit einer CAGR von 5,63 % wachsen.

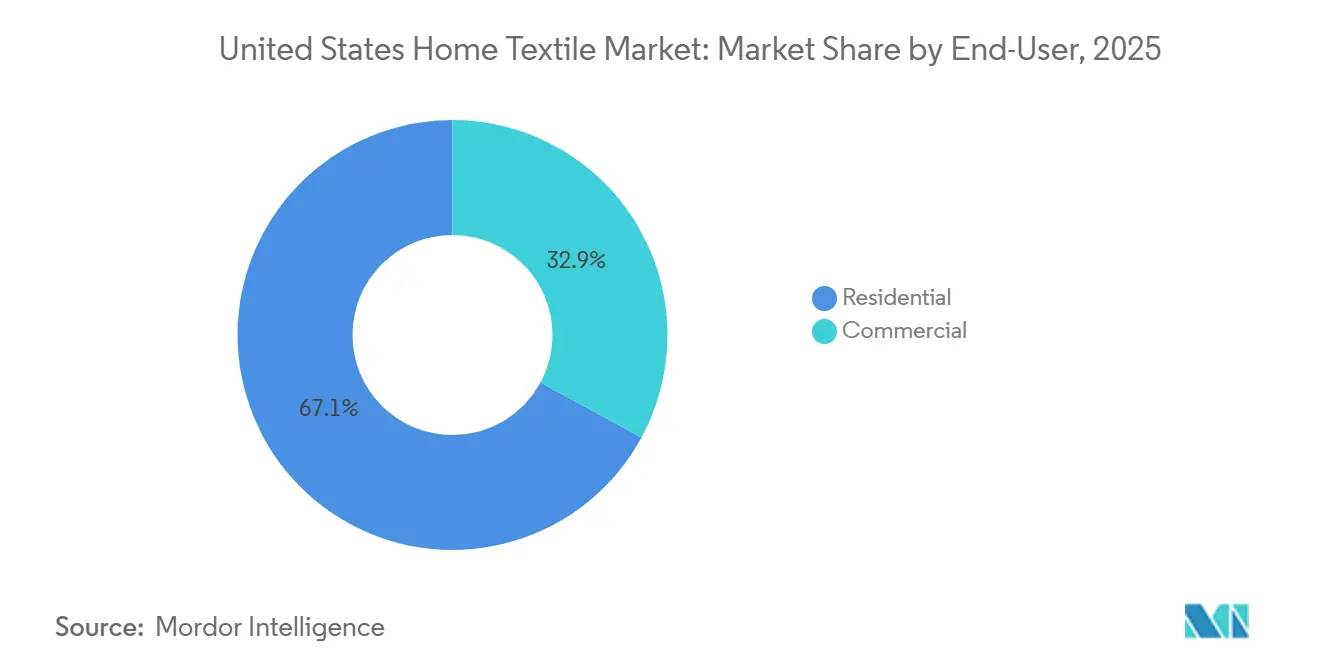

- Nach Endverbraucher hielten Privathaushalte im Jahr 2025 einen Anteil von 67,10 % am US-amerikanischen Heimtextilienmarkt, während der gewerbliche Bereich bis 2031 voraussichtlich die höchste CAGR von 5,39 % verzeichnen wird.

- Nach Vertriebskanal hielt der stationäre Einzelhandel im Jahr 2025 einen Anteil von 66,30 % am US-amerikanischen Heimtextilienmarkt, und der Online-Handel wird bis 2031 voraussichtlich mit einer CAGR von 6,20 % wachsen.

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 28,05 % auf den Südosten des US-amerikanischen Heimtextilienmarkts, während der Westen bis 2031 voraussichtlich mit einer CAGR von 5,97 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Heimtextilienmarkt der Vereinigten Staaten

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce und Omnichannel-Akzeptanz beschleunigen den Zugang zu Heimtextilien und die Kaufbequemlichkeit | +0.8% | National, mit Schwerpunkt in städtischen Ballungsräumen und technologieaffinen Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Pipeline im Gastgewerbe (Anteil an Langzeitaufenthalten) stützt die dauerhafte Nachfrage nach Bett- und Badetextilien | +1.2% | National, mit Schwerpunkten in Sunbelt-Ballungsräumen und Einfallstoren | Langfristig (≥ 4 Jahre) |

| Verbraucherpräferenz für Naturfasern und zertifizierte nachhaltige Textilien | +0.7% | National, frühe Gewinne in Küstenballungsräumen und im Westen der Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| PFAS-Beschränkungen fördern PFAS-freie Ausrüstungen und Materialsubstitution bei Heimtextilien | +0.9% | Durchsetzung in mehreren Bundesstaaten, mit Ausweitung auf nationale Marken | Kurzfristig (≤ 2 Jahre) |

| Klima- und einkommensgetriebene Premiumisierungsnischen im Bettwäschebereich des Westens der Vereinigten Staaten | +0.4% | Westen und ausgewählte wohlhabende Teilmärkte im Nordosten | Langfristig (≥ 4 Jahre) |

| Wachstum der Kurzzeitvermietung erhöht den häufigen Wechsel von Bett- und Badetextilien | +0.6% | National mit Ferienvermietungszentren und städtischen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce und Omnichannel-Akzeptanz beschleunigen den Zugang zu Heimtextilien und die Kaufbequemlichkeit

Direkte Interaktionsmodelle im US-amerikanischen Heimtextilienmarkt haben neue Erwartungen an Produktentdeckung, Liefergeschwindigkeit und unkomplizierte Rückgaben gesetzt, was zu Omnichannel-Rollouts führender Direktvertriebsmarken geführt hat. Flagship-Stores, die haptische Produkterlebnisse bieten, ergänzen nun digitale Schaufenster, in denen vollständige Sortimente und Individualisierungsoptionen verfügbar sind, was die Konversionsrate steigert und gleichzeitig die Lagerbestände schlank hält. Institutionelle Käufer haben ebenfalls viele Nachbestellungen auf Online-Portale verlagert, was die Rolle von Auftragsmanagementsystemen und regionalen Lagernetzwerken bei der Einhaltung kurzer Vorlaufzeiten für Gastgewerbe- und Gesundheitskonten stärkt. Investitionen in Bedarfsplanung, Automatisierung und Robotik an US-amerikanischen Produktionsstandorten verbessern die Zuverlässigkeit des Service und mindern Störungsrisiken im Zusammenhang mit der Durchsetzung von Verboten gegen Zwangsarbeit und Importverzögerungen. Mit der Reifung des Omnichannel-Betriebs treiben Abonnementprogramme, kuratierte Bundles und Monogrammierung den durchschnittlichen Bestellwert in die Höhe, insbesondere bei Premium-Bettwäsche und Handtüchern, wo der US-amerikanische Heimtextilienmarkt Wiederholungskäufe und Schenkungsanlässe unterstützt.

Pipeline im Gastgewerbe stützt die dauerhafte Nachfrage nach Bett- und Badetextilien

Die stetige Entwicklung im Bereich Langzeitaufenthalte und Select-Service-Gastgewerbe stützt weiterhin die institutionelle Nachfrage nach strapazierfähigen baumwollreichen Betttüchern, schnelltrocknenden Handtüchern und pflegeleichten Grundartikeln, die für häufige Waschzyklen geeignet sind. Die Beschaffungsaussichten für 2026 deuten auf eine moderate Kosteninflation bei Wäsche und Handtüchern hin, da sich Fracht und Arbeit auf einem höheren Niveau als vor der Pandemie normalisieren, was Mengenverpflichtungen und mehrjährige Verträge mit integrierten Lieferanten begünstigt. Lieferanten mit vertikal integrierten Betrieben haben ihre Kapazitäten ausgebaut, um multinationale Hotelmarken zu bedienen, was durch inländische und Nearshore-Investitionen veranschaulicht wird, die die Transitzeit verkürzen und eine schnellere Reaktion auf saisonale Spitzen und Zimmereröffnungspläne ermöglichen. Inländische Produktionsstätten in Einrichtungen in Georgia, Ohio, Texas und anderen Bundesstaaten ermöglichen schnelles Prototyping und Kleinserienproduktion für Gastgewerbekollektionen, die Nachhaltigkeits- und Leistungsstandards ohne PFAS-Chemie erfüllen. Diese Vorteile positionieren integrierte Akteure so, dass sie einen größeren Anteil an Bett- und Badetextilienersatz gewinnen können, da der US-amerikanische Heimtextilienmarkt in institutionellen Umgebungen Langlebigkeit, Konsistenz und Compliance priorisiert.

Verbraucherpräferenz für Naturfasern und zertifizierte nachhaltige Textilien

Bio-Baumwolle und Leinen gewinnen weiter an Bedeutung, da Verbraucher atmungsaktive, umweltschonende Fasern für Bett- und Badprodukte suchen, unterstützt durch die wachsende Verfügbarkeit zertifizierter Optionen in den Einzelhandelskanälen. Der US-amerikanische Umsatz mit Bio-Baumwollprodukten erreichte 2024 2,5 Milliarden USD, ein Anstieg von 7,4 % gegenüber dem Vorjahr, was auf eine starke Verbraucherakzeptanz in Kategorien wie Bettwäsche und Handtüchern hinweist, wo Zertifizierungen klar kommuniziert werden können. Die Bereitschaft der Lieferkette hat sich verbessert, da OCS- und GOTS-zertifizierte Einrichtungen bis 2023 weltweit expandiert haben, was die Rückverfolgbarkeits- und Kennzeichnungsanforderungen für Marken unterstützt, die auf umweltbewusste Segmente im US-amerikanischen Heimtextilienmarkt abzielen. Premium-Labels haben sich auf Narrative gestützt, die Handwerkskunst mit natürlichen Materialien verbinden, und stärken so die Attraktivität von Leinenmischungen und Bio-Baumwolle in kuratierten Heimkollektionen[2]Ralph Lauren Corporate Affairs, „Heimkollektionen und Nachhaltigkeit”, Ralph Lauren Corporation, corporate.ralphlauren.com. Institutionelle Käufer richten sich ebenfalls nach Drittanbieter-Beschaffungsstandards aus, was die Anforderungen an Hersteller und Verarbeiter erhöht, die an Gastgewerbe- und Gesundheitsprogrammen teilnehmen, die verifizierte Materialien erfordern. Mit der Ausweitung dieser zertifizierten Sortimente können Marken nach Klima, Lebensstil und ästhetischen Präferenzen segmentieren, ohne auf Leistung zu verzichten, was die Premiumisierung im US-amerikanischen Heimtextilienmarkt unterstützt.

PFAS-Beschränkungen fördern PFAS-freie Ausrüstungen und Materialsubstitution

Neue Anforderungen auf Bundesstaatsebene zwingen Lieferanten, absichtlich hinzugefügte PFAS in Kategorien wie Textilmöbeln und gepolsterten Möbeln zu eliminieren, was Neuformulierungsprogramme und Lieferantenaudits für Bett-, Bad- und Polsterlinien beschleunigt. Minnesotas Berichtspflicht für 2026 verpflichtet Hersteller, PFAS-haltige Produkte offenzulegen und laufende Berichte einzureichen, was frühzeitige Tests, Lieferkettenerfassung und Dokumentationsprotokolle vorangetrieben hat. Führende Hersteller haben bereits den Übergang von PFAS in Fasern und Ausrüstungen über mehrere Produktlinien hinweg vollzogen und damit die technische Machbarkeit von Alternativen sowohl für professionelle Schutz- als auch für Verbrauchertextilien demonstriert. Im Jahr 2025 haben sich PFAS- und PVC-freie Gesundheitstextilien, die die Leistung von Einwegprodukten erreichen oder übertreffen, auf dem Markt durchgesetzt und institutionellen Käufern praktische Optionen geboten, die Compliance-Ziele erfüllen, ohne die Langlebigkeit zu beeinträchtigen. Diese Änderungen erfordern Vorabinvestitionen in Produktentwicklung und Qualitätssicherung, schaffen aber auch Raum für Leistungsansprüche, die bei Einzelhändlern und Beschaffungsteams im Gastgewerbe Anklang finden, die sich beeilen, Fristen einzuhalten. Compliance-Erfolge werden sich wahrscheinlich auf nationale Sortimente übertragen, da der US-amerikanische Heimtextilienmarkt sich um PFAS-freie Basislinien und überprüfbare Materialansprüche konsolidiert.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität bei Baumwolle und Inputkosten komprimiert Margen und erschwert die Preisgestaltung | -0.9% | National, besonders ausgeprägt bei vertikal integrierten inländischen Herstellern | Kurzfristig (≤ 2 Jahre) |

| UFLPA-Durchsetzung gegen Zwangsarbeit stört Baumwoll- und Textillieferketten sowie Vorlaufzeiten | -0.7% | National, konzentriert auf Marken, die aus China und Südostasien über Zwischenhändler beziehen | Mittelfristig (2–4 Jahre) |

| Compliance- und Neuformulierungskosten durch chemische Beschränkungen | -0.5% | Mehrere Bundesstaaten, mit Ausweitung auf nationale Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Nachfragezyklik durch Verlangsamung im Renovierungsbereich | -0.6% | National, ausgeprägt in Ballungsräumen mit hohen Hypothekenzinsen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Baumwolle und Inputkosten komprimiert Margen und erschwert die Preisgestaltung

Preisschwankungen bei wichtigen Fasern sowie anhaltende Anstiege bei Fracht und Arbeit haben Unsicherheit in die Kostenmodelle für Bettwäsche, Handtücher und Polstermöbel gebracht und erschweren die Aktionsplanung und Nachbestellungsstrategien. Die globale Baumwollbilanz wurde durch moderates Konsumwachstum und reichliche Lagerbestände bestimmt, was die Preise in einer Bandbreite hielt und die Weitergabe von Kostenentlastungen der Hersteller an die Einzelhandelspreise im US-amerikanischen Heimtextilienmarkt begrenzte[3]USDA ERS Cotton and Wool Outlook Team, „Cotton and Wool Outlook”, USDA Economic Research Service, ers.usda.gov. Diese Dynamiken betreffen vertikal integrierte inländische Hersteller am stärksten, da sie Beschaffung, Spinnen, Weben und Veredlung mit Auftragszyklen abstimmen müssen, die Preise oft sechs Monate im Voraus festschreiben. Absicherungsstrategien helfen, gleichen aber die kombinierten Auswirkungen von Faser-, Lohn- und Logistikinputs nicht vollständig aus, wenn die Nachfragesignale über Einzel- und institutionelle Kanäle uneinheitlich sind. Marken priorisieren daher zuverlässige Qualität und Serviceniveaus gegenüber aggressiven Rabatten, um Margen im US-amerikanischen Heimtextilienmarkt zu schützen, was das Wachstumsprofil stabil hält, aber das Aufwärtspotenzial in Ermessenskategorien begrenzt.

UFLPA-Durchsetzung gegen Zwangsarbeit stört Baumwoll- und Textillieferketten sowie Vorlaufzeiten

Das Uyghur Forced Labor Prevention Act (Gesetz zur Verhinderung von Uiguren-Zwangsarbeit) legt die widerlegbare Vermutung fest, dass Waren, die ganz oder teilweise in Xinjiang abgebaut, produziert oder hergestellt wurden, nicht zur Einfuhr in die Vereinigten Staaten zugelassen sind, und verpflichtet Importeure, die Rückverfolgbarkeit bis auf Fasereben zu dokumentieren. Am 15. Januar 2025 wurde die Entitätsliste um 35 Einträge in Kategorien erweitert, die Textilherstellung und Baumwollhandel umfassen, was die Compliance-Erwartungen für den US-amerikanischen Heimtextilienmarkt verschärft. Viele Importeure haben sich angepasst, indem sie mehrstufige Lieferanten kartiert und Ursprungszertifikate, Produktionsnachweise und Logistikdokumentation eingeholt haben, die einer Prüfung standhalten können, was in einigen Fällen Wochen zu den Beschaffungszyklen hinzugefügt hat. Als Absicherung gegen Freigabeverzögerungen und Beschlagnahmerisiken haben Hersteller und Marken die inländische oder Nearshore-Produktion erhöht und sich von risikobehafteteren Knoten diversifiziert, was hilft, Sortimente zu stabilisieren, während sich Compliance-Rahmenbedingungen weiterentwickeln. Dieser compliance-zentrierte Beschaffungsansatz ist nun in der Lieferantenauswahl und Vertragsverlängerungen im gesamten US-amerikanischen Heimtextilienmarkt verankert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Polstermöbel übertrifft Bettwäsche dank Mehrfamilienhäuser und Compliance-Rückenwind

Bettwäsche entfiel 2025 auf einen Umsatzanteil von 42,15 %, während Polstermöbel bis 2031 voraussichtlich das schnellste Wachstum mit einer CAGR von 5,31 % verzeichnen wird, unterstützt durch anhaltende Wohnungsbildung und Neuformulierungen von Möbelstoffen vor PFAS-bezogenen Fristen. Die Bettkategorie bleibt der Anker der Ersatzzyklen im US-amerikanischen Heimtextilienmarkt, da sie private, gastgewerbliche und Gesundheitsumgebungen umfasst, in denen die Ersatzhäufigkeit vorhersehbar und Hygienestandards nicht verhandelbar sind. Gastgewerbliche Käufer haben ihren Fokus auf Langlebigkeit und Waschleistung verstärkt, was baumwollreiche Perkal- und Satinkonstruktionen im Mittelpunkt der Immobilienstandards hält, wobei Hersteller inländische Linien für eine reaktionsfähige Versorgung nutzen. Bei Polstermöbeln und Weicheinrichtungen werden PFAS-freie Flecken- und Schmutzabweisungstechnologien von Pilotläufen in die skalierte Produktion überführt, was beschleunigte Auffrischungen auslöst, die die Nachfrage nach Stoffyardagen steigern. Diese Dynamiken begünstigen integrierte Lieferanten, die konforme Chemie, starke Webkapazität und die Fähigkeit kombinieren, Dokumentation auf Artikelebene für Bett- und Möbeltextilien im US-amerikanischen Heimtextilienmarkt bereitzustellen.

Die Größenkonzentration des US-amerikanischen Heimtextilienmarkts bei Bettprodukten bleibt hoch, da Bettgrundlagen Einstiegskäufe für neue Haushalte und Gastgewerbeeröffnungen sind. Handtücher, Bademäntel und Badematten reiten weiterhin auf institutionellen Ersatzzyklen, die schnelltrocknende Eigenschaften und ein konsistentes Griffgefühl schätzen, was mit dem Übergang zu PFAS-freien Basislinien in öffentlichen und privaten Einrichtungen übereinstimmt. Die Kategorieleistung ist auch mit dem Omnichannel-Merchandising verbunden, wo Bettwäschebundles, Qualitätshinweise für Bettwäsche und rückgabefreundliche Richtlinien einen stetigen Abverkauf unterstützen. Die Nachfrage nach Polstermöbeln profitiert von Mehrfamilienhauswechseln und Wohnzimmerauffrischungen, bei denen langlebige, pflegeleichte Stoffe mit verbesserter Abweisung und Reinigbarkeit priorisiert werden, auch ohne fluorierte Chemikalien[4]Milliken Corporate Communications, „PFAS-freie Leistungstextilien”, Milliken & Company, milliken.com. Insgesamt halten diese Faktoren das anwendungsbezogene Wachstum über Schlaf-, Bad- und Wohnbereiche hinweg diversifiziert, wobei Polstermöbel voraussichtlich schneller als andere Segmente wachsen werden, da PFAS-freie Stoffsysteme im US-amerikanischen Heimtextilienmarkt skalieren.

Nach Material: Leinens Klimavorteil fordert Baumwolles Volumenvorherrschaft heraus

Baumwolle hielt 2025 einen Materialanteil von 65,90 %, was Kostenwettbewerbsfähigkeit, Stoffvertrautheit und etablierte Spinn- und Webinfrastruktur widerspiegelt, während Leinen bis 2031 voraussichtlich das schnellste Wachstum verzeichnen wird, da Premium-Käufer atmungsaktive, natürliche Ästhetik bevorzugen. Stabile globale Baumwollvorräte haben Preisspitzen gedämpft, auch wenn Hersteller ihre Auftragsbücher anpassen, und halten Baumwolle als Arbeitsfaser in Bettwäsche und Handtüchern im US-amerikanischen Heimtextilienmarkt. Zertifizierte Bio-Baumwolle bleibt ein überzeugendes Angebot, da die Verbraucheraufklärung verbessert wird und Marken in Merchandising investieren, das überprüfbare Vorteile auf Produktebene hervorhebt. Der US-amerikanische Umsatz mit Bio-Baumwollprodukten erreichte 2024 2,5 Milliarden USD, was eine weitere Sortimentserweiterung in Bett- und Badbereich unterstützt. Gleichzeitig wird Leinens Attraktivität durch seine Atmungsaktivität und sein ressourcenschonendes Anbauprofile verstärkt, was mit Premium-Markengeschichten und klimaadaptivem Produktdesign übereinstimmt. Zusammen formen diese Trends die Materialmischungen zugunsten von Naturfasern im Premium-Segment des US-amerikanischen Heimtextilienmarkts, während Baumwolle weiterhin das Volumen bei Einstiegs- und mittleren Preispunkten verankert.

Die Größenverteilung des US-amerikanischen Heimtextilienmarkts nach Material spiegelt auch institutionelle Beschaffungsstandards wider, die Leistung und prüfungsbereite Lieferketten priorisieren. Zertifizierungen wie GOTS und OCS haben ihre Einrichtungsstandorte erweitert, die Versorgungssicherheit verbessert und eine klarere Kennzeichnung ermöglicht, was die Compliance-Ziele im Einzel- und Gastgewerbe unterstützt. Innovationen bei PFAS-freien Abweisungsmitteln schließen die Leistungslücke, die zuvor Synthetika bei der Fleckenbeständigkeit begünstigte, und verbessern die Wettbewerbsfähigkeit von Baumwoll- und Leinenpolstermöbeln. Tests und Verifizierungen durch Drittlabore sind bei der Materialqualifizierung zur Routine geworden, was die Anforderungen an Lieferanten erhöht und institutionelle Käufer beruhigt, die große Wäscheprogramme bewerten. Infolgedessen sind Materialentscheidungen zunehmend an Klimakomfort, Zertifizierungsfähigkeit und Lebenszyklusleistung gebunden, was eine ausgewogene, aber sich entwickelnde Mischung im gesamten US-amerikanischen Heimtextilienmarkt verstärkt.

Nach Endverbraucher: Gewerbe gewinnt durch Langzeitaufenthalte und Ersatzzyklen im Gesundheitswesen an Bedeutung

Privathaushalte erfassten 67,10 % des Umsatzes im Jahr 2025, während gewerbliche Kanäle bis 2031 voraussichtlich schneller wachsen werden, da Langzeitaufenthaltshotels und Gesundheitseinrichtungen Bett- und Badtextilien in disziplinierten Intervallen weiter auffrischen. Langzeitaufenthaltsformate erfordern häufiges Waschen und Langlebigkeitsanforderungen, die baumwollreiche Betttücher und Handtuchkonstruktionen mit niedrigem GSM mit konsistentem Griff und schnelltrocknenden Eigenschaften begünstigen, was integrierten Lieferanten zugute kommt, die Immobilienstandards unterstützen können. Gesundheitseinrichtungen übernehmen PFAS- und PVC-freie wiederverwendbare Lösungen, die Einwegprodukte in der Leistung erreichen oder übertreffen, was einen dauerhaften Wandel in Beschaffungsrichtlinien und Produktentwicklung signalisiert. Da sich diese institutionellen Präferenzen festigen, sind Anbieter mit US-amerikanischer Fertigung und schnellen Erfüllungsfähigkeiten besser positioniert, um mehrjährige Verträge im US-amerikanischen Heimtextilienmarkt zu gewinnen. Privatkundenkanäle bleiben stabil, da der Omnichannel-Einzelhandel die Bequemlichkeit erhöht, wobei Premium-Bettwäsche und Handtücher oft als Fokuskategorien für Upgrades und Geschenke dienen.

Das gewerbliche Wachstum wird durch laufende Kapazitätserweiterungen und Digitalisierung im inländischen Betrieb unterstützt, was Vorlaufzeiten verkürzt und die Logistikkomplexität reduziert. Strategische Investitionen von Herstellern und Verarbeitern in Robotik, KI-gesteuerte Planung und Lagermodernisierung haben die Serviceniveaus für Großkonten im Gastgewerbe und Gesundheitswesen verbessert. Der US-amerikanische Heimtextilienmarkt spiegelt diese Diversifizierung wider, da Anbieter verbraucherorientierte Sortimentsstrategien mit institutionellen Produktlinien ausbalancieren, die Leistungsspezifikationen und Compliance-Dokumentation betonen. Privatkundliche Zyklen bleiben jedoch empfindlich gegenüber Hypothekenzinsen und Renovierungsstimmung, was diskretionäre Upgrades bei modischer Bettwäsche und dekorativen Textilien beeinflusst. Über den Prognosezeitraum ist der Nettoeffekt ein widerstandsfähiger gewerblicher Rhythmus, der die Gesamtnachfrage stabilisiert, auch wenn die Verbraucherausgaben nachlassen.

Nach Vertriebskanal: Online gewinnt Marktanteile trotz der gefestigten Bequemlichkeit des stationären Handels

Stationäre Kanäle beherrschten 2025 mit einem Marktanteil von 66,30 %, da Masseneinzelhändler die Skalierung von Eigenmarken nutzten, Baumärkte von Projektbündelung profitierten und Fachgeschäfte ihre haptische Showroom-Attraktivität beibehielten. Der Online-Handel wird bis 2031 voraussichtlich mit einer CAGR von 6,20 % wachsen, dem schnellsten Tempo unter den Vertriebswegen im US-amerikanischen Heimtextilienmarkt, unterstützt durch Direktvertriebsgeschäftseröffnungen und regionale Lagerhaltung, die die Servicegeschwindigkeit verbessern. Abonnementmodelle, die Wiederholungskäufe fördern, und B2B-E-Commerce-Optionen, die schnelle Großbestellungen ermöglichen, steigern den digitalen Durchsatz, auch wenn der stationäre Handel eine starke lokale Präsenz für dringende Ersatzkäufe behält. Im stationären Bereich hielten Masseneinzelhändler 2025 einen geschätzten Teilsegmentanteil von 35–40 %, unterstützt durch wertorientierte Naturfaserprogramme, einschließlich der Baumwolllinie von 1888 Mills vom Oktober 2025, die das Seal of Cotton trägt, dem 79 % der Verbraucher vertrauen und das 82 % mit Nachhaltigkeit verbinden. Baumärkte erfassten einen mittleren Teilsegmentanteil im Teenagerbereich, wachsen aber nur mit 2–3 %, da sich Renovierungen verlangsamen und große an Bodenbeläge angrenzende Kategorien schwächere Trends melden, was sich in Mohawks flachen Nettoumsätzen von 2,8 Milliarden USD im zweiten Quartal 2025 widerspiegelt. Fachgeschäfte halten einen niedrigen Teilsegmentanteil im Teenagerbereich mit 3–4 % Wachstum, während andere stationäre Formate wie Boutique-Einzelhändler und Outlet-Malls zusammen einen Gesamtanteil von unter 5 % ausmachen.

Die Online-Durchdringung erreichte 2025 nach mehreren Jahren rascher Akzeptanz 33,70 %, und obwohl das Wachstum sich mäßigt, wird der Kanal bis 2031 voraussichtlich noch mit einer CAGR von 6,20 % wachsen. Die Bewertung im Geschäft bleibt einflussreich für Premium-Bettwäsche und flauschige Handtücher, bei denen Haptik und Passform wichtig sind, doch digitale Schaufenster verwalten breitere Sortimente, individuelle Größen, Monogrammierung und personalisierte Empfehlungen in großem Maßstab. Diese Kombination ermöglicht es Showrooms, als hochintentionale Kontaktpunkte zu dienen, während Online-Plattformen erweiterte Varianten tragen, die in physischen Geschäften schwer zu lagern sind.

Geografische Analyse

Der Südosten entfiel 2025 auf 28,05 % des Umsatzes und bleibt eine Region mit hoher Nachfrage angesichts von Bevölkerungszuflüssen und Gastgewerbeexposition, während der Westen bis 2031 voraussichtlich am schnellsten wachsen wird, mit einer CAGR von 5,97 %. Westliche Bundesstaaten bevorzugen weiterhin natürliche, atmungsaktive Materialien, was zertifizierte Premium-Linien in Bett- und Badbereich begünstigt und Leinens Aufstieg als klimaadaptive Faser im US-amerikanischen Heimtextilienmarkt unterstützt. Der Nordosten hält eine robuste Nachfrage durch Luxuseinzelhandelskorridore und Gastgewerbekonzentration aufrecht, wobei Premium-Traditionsmarken eine starke Regalposition in kuratierten Heimsortimenten behalten. Der Mittlere Westen zeigt eine stetige institutionelle Nachfrage, verankert durch Gesundheits- und Gastgewerbeclients, die inländische Produktionsstätten und kurze Vorlaufzeiten schätzen. Da die Einhaltung von PFAS-Beschränkungen und UFLPA-Dokumentationsanforderungen zunimmt, bieten inländische Produktionsknoten im Süden und Mittleren Westen attraktive Alternativen für Kategorieexpansion und Nachbestellung.

Regionale Wachstumsunterschiede spiegeln auch die Verteilung von Premium-Einzelhandelsformaten und Direktvertriebsshowrooms wider, die haptische Erlebnisse für höherpreisige Bettwäschekäufe ermöglichen. Beschaffungsmuster im Gastgewerbe variieren je nach Region, abhängig von der Mischung der Immobilientypen, wobei Langzeitaufenthaltsoptionen stetige Ersatzzyklen in Warmwetterdestinationen und Verkehrsknotenpunkten antreiben. Der Skalenvorteil des Südostens in privaten und institutionellen Segmenten sichert seine führende Umsatzposition im US-amerikanischen Heimtextilienmarkt, während der westliche Schwung durch Premiumisierung und klimaorientiertes Produktdesign angetrieben wird. Der Nordosten profitiert von internationalem Tourismus und der Erholung der Innenstädte, die die Sortimentsstandards der Hotels hoch halten, was Lieferanten mit Luxusprogrammen und zuverlässiger Logistik begünstigt. In allen Regionen sind verifizierter Fasergehalt und PFAS-freie Leistung zu Basiserwartungen in neuen Kollektionen geworden, die Sortimente sowohl in Einzel- als auch in institutionellen Kanälen prägen.

Im Prognosezeitraum wird die Überperformance des Westens voraussichtlich anhalten, da Einkommenswachstum Premium-Bett- und Badkäufe unterstützt und Heimmodtrends zu leichteren, atmungsaktiven Konstruktionen tendieren. Der Südosten wird weiterhin den größten Anteil der ersatzgetriebenen Nachfrage beitragen, die mit Bevölkerungswachstum und Gastgewerbeexposition in wichtigen Ballungsräumen verbunden ist. Der Nordosten und der Mittlere Westen werden von laufender Beschaffungsmodernisierung und Nearshore-Beschaffung profitieren, die Zykluszeiten verkürzen und die Widerstandsfähigkeit im US-amerikanischen Heimtextilienmarkt verbessern. Regionale Unterschiede in den Nachhaltigkeitsadoptionsraten werden sich verringern, da nationale Marken zertifizierte Programme skalieren und PFAS-freie Angebote ausweiten. Das Nettoergebnis ist ein geografisch diversifiziertes Wachstumsmuster, das eine stetige nationale Expansion bis 2031 unterstützt.

Wettbewerbslandschaft

Der US-amerikanische Heimtextilienmarkt bleibt fragmentiert, wobei die Führung auf Kategorieebene konzentriert ist und nicht über das gesamte Portfolio aus Bett-, Bad-, Küchen-, Polster- und Teppichprodukten. Vertikal integrierte Hersteller haben inländische und Nearshore-Kapazitäten betont, um Vorlaufzeiten zu verkürzen und die Servicezuverlässigkeit für Einzel- und institutionelle Konten zu verbessern. Investitionen in Robotik, Automatisierung und Analytik rationalisieren Produktion und Erfüllung und unterstützen die Margenverteidigung inmitten von Volatilität bei Baumwollpreisen und steigenden Compliance-Kosten. Bei Teppichen und an Bodenbeläge angrenzenden weichen Oberflächen optimieren Skalierungsakteure weiterhin Netzwerke und Produktportfolios, um sich an Verbraucherpräferenzen für Leistung und Wert anzupassen. Diese Maßnahmen spiegeln insgesamt einen Fokus auf operative Agilität und Produktglaubwürdigkeit wider, da Beschaffungsteams und Verbraucher überprüfbare Materialien und PFAS-freie Ausrüstungen im gesamten US-amerikanischen Heimtextilienmarkt fordern.

Die Strategie hat sich in Kostenführerschaft und nachhaltigkeitsgetriebene Premiumisierung aufgeteilt. Kostenführer nutzen integrierte Herstellerbetriebe und die Nähe zu Endmärkten, um wettbewerbsfähige Preise und zuverlässigen Service anzubieten, während sie die für UFLPA und staatliche Chemikalienvorschriften erforderliche Dokumentation aufrechterhalten. Auf Premium ausgerichtete Marken heben Naturfasergeschichten und Handwerkskunst durch kuratierte Kollektionen und selektive Distribution hervor und unterstreichen Langlebigkeit und Rückverfolgbarkeit. Lieferantenpartnerschaften mit Beschaffungsgruppen und Gastgewerbemarken bleiben ein wichtiger Wachstumskanal, wo nachgewiesene Fertigungstiefe und standardisierte Qualitätsprotokolle mehrjährige Wäsche- und Handtuchprogramme im US-amerikanischen Heimtextilienmarkt gewinnen. Gleichzeitig unterstützen Bundle-Strategien und Personalisierung in Verbraucherkanälen höhere durchschnittliche Bestellwerte, während Retouren durch konsistente Qualität und Passform handhabbar bleiben.

Mehrere Unternehmen haben Kapazitätserweiterungen angekündigt oder abgeschlossen, die die inländische Produktion von Basisbettwäsche ausbauen, die Erfüllung verbessern oder die Produktentwicklungsgeschwindigkeit erhöhen. Ein Beispiel ist eine Greenfield-Anlageninvestition in North Carolina, die die Kissenproduktion skaliert und die US-amerikanische Fertigung für einen globalen Bettwäschespezialisten diversifiziert. Ein weiteres Beispiel ist der stetige Vorstoß in Richtung Robotik und Digitalisierung bei großen US-amerikanischen Bettwäscheherstellern, was den Durchsatz verbessert hat, während strenge Qualitätsstandards eingehalten werden. Kategorieorientierte Innovation und Umstrukturierung setzen sich bei Skalierungsakteuren in Teppichen und an Bodenbeläge angrenzenden Textilien fort, wobei gezielte Einsparungen in Ausrüstungs- und Logistikoptimierung reinvestiert werden. Bei Bad- und Gastgewerbetextilien weisen neue Produktlinien recycelten Inhalt oder PFAS-freie Konstruktionen auf, die institutionelle Leistungstests erfüllen, was die Richtung der Produktentwicklung im US-amerikanischen Heimtextilienmarkt signalisiert.

Marktführer der Heimtextilienbranche der Vereinigten Staaten

Welspun Living (Welspun USA)

Mohawk Industries

American Textile Company

Standard Textile

WestPoint Home

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Standard Textile brachte in Partnerschaft mit einem britischen Wäschereidienst eine Terry-Kollektion mit recyceltem Baumwollgehalt auf den Markt, um die Kreislaufwirtschaft im Gastgewerbe voranzutreiben.

- Oktober 2025: 1888 Mills und Cotton Incorporated stellten eine 100%ige Baumwoll-Bad- und Bettwäschekollektion vor, die auf Einstiegspreispunkte abzielt und das Seal of Cotton-Markenzeichen hervorhebt, um das Verbraucherinteresse an Naturfaseralternativen anzusprechen.

Berichtsumfang des Heimtextilienmarkts der Vereinigten Staaten

Heimtextilien können als Textilien definiert werden, die für die Heimeinrichtung verwendet werden. Sie umfassen eine Vielzahl von funktionalen sowie dekorativen Produkten, die hauptsächlich zur Dekoration unserer Häuser verwendet werden. Die für Heimtextilien verwendeten Stoffe bestehen sowohl aus natürlichen als auch aus synthetischen Fasern. Dieser Bericht zielt darauf ab, eine detaillierte Analyse der US-amerikanischen Heimtextilienbranche zu liefern. Der Bericht konzentriert sich auf die Marktdynamik, aufkommende Trends in den Segmenten und Einblicke in verschiedene Produkt- und Anwendungstypen. Außerdem analysiert er die wichtigsten Akteure und die Wettbewerbslandschaft. Der Heimtextilienmarkt der Vereinigten Staaten ist nach Produkt (Bettwäsche, Badetextilien, Küchentextilien, Polstermöbel und Bodenbeläge) und nach Vertriebskanal (Supermärkte und Verbrauchermärkte, Fachgeschäfte, Online und andere Vertriebskanäle) segmentiert. Der Bericht bietet Marktgröße und -werte in (Millionen USD) während der Prognosejahre für die oben genannten Segmente.

| Bettwäsche |

| Badetextilien |

| Küchentextilien |

| Polstermöbel |

| Sonstiges (Teppiche und Flächenteppiche) |

| Baumwolle |

| Leinen |

| Synthetikfasern |

| Sonstige Materialien (Wolle, Hanf, Seide, Jute, Bambus) |

| Privathaushalte |

| Gewerbe |

| Offline | Masseneinzelhändler (Verbrauchermärkte/Supermärkte) |

| Baumärkte | |

| Fachgeschäfte | |

| Sonstige stationäre Kanäle | |

| Online |

| Nordosten |

| Mittlerer Westen |

| Südosten |

| Südwesten |

| Westen |

| Nach Anwendung | Bettwäsche | |

| Badetextilien | ||

| Küchentextilien | ||

| Polstermöbel | ||

| Sonstiges (Teppiche und Flächenteppiche) | ||

| Nach Material | Baumwolle | |

| Leinen | ||

| Synthetikfasern | ||

| Sonstige Materialien (Wolle, Hanf, Seide, Jute, Bambus) | ||

| Nach Endverbraucher | Privathaushalte | |

| Gewerbe | ||

| Nach Vertriebskanal | Offline | Masseneinzelhändler (Verbrauchermärkte/Supermärkte) |

| Baumärkte | ||

| Fachgeschäfte | ||

| Sonstige stationäre Kanäle | ||

| Online | ||

| Nach Region | Nordosten | |

| Mittlerer Westen | ||

| Südosten | ||

| Südwesten | ||

| Westen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Umfang und wie ist der Wachstumsausblick des US-amerikanischen Heimtextilienmarkts bis 2031?

Die Größe des US-amerikanischen Heimtextilienmarkts betrug 2025 26,48 Milliarden USD und wird bis 2031 voraussichtlich 33,24 Milliarden USD bei einer CAGR von 3,86 % während 2026–2031 erreichen.

Welche Produktkategorien führen und welche wachsen am schnellsten im US-amerikanischen Heimtextilienmarkt?

Bettwäsche führte 2025 mit einem Marktanteil von 42,15 %, während Polstermöbel bis 2031 voraussichtlich mit dem schnellsten Tempo mit einer CAGR von 5,31 % wachsen werden.

Wie verändern PFAS-Vorschriften die Beschaffung und Produktentwicklung für US-amerikanische Heimtextilien?

Berichtspflichten und Beschränkungen auf Bundesstaatsebene treiben PFAS-freie Ausrüstungen und Materialsubstitution voran, was Marken und Hersteller dazu veranlasst, Chemikalien neu zu formulieren, Tests auszuweiten und die Compliance bei Bett-, Bad- und Polsterlinien zu dokumentieren.

Welche Endverbraucherkanäle treiben das Wachstum im US-amerikanischen Heimtextilienmarkt an?

Privathaushalte entfielen 2025 auf 67,10 % des Umsatzes, während gewerbliche Kanäle, angeführt von Langzeitaufenthalten im Gastgewerbe und Ersatzzyklen im Gesundheitswesen, bis 2031 voraussichtlich schneller mit 5,39 % wachsen werden.

Welche Materialtrends sind für Käufer von US-amerikanischen Heimtextilien am wichtigsten?

Baumwolle bleibt mit einem Anteil von 65,90 % der Volumenführer, während zertifizierte Bio-Baumwolle und Leinen zunehmen, angetrieben durch verifizierte Nachhaltigkeitsansprüche und klimaadaptiven Komfort, insbesondere bei Premium-Bettwäsche und Badprodukten.

Seite zuletzt aktualisiert am: