チューブラー膜市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.5 十億米ドル |

| 市場規模 (2031) | 1.94 十億米ドル |

| 成長率 (2026 - 2031) | 5.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるチューブラー膜市場分析

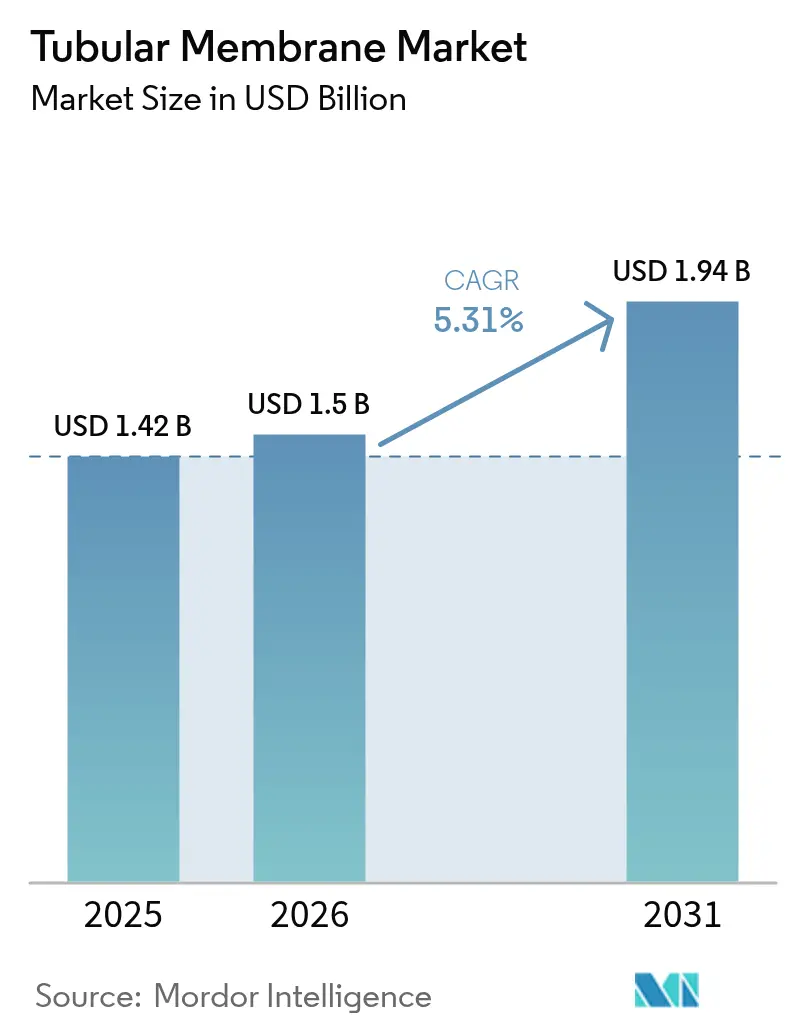

チューブラー膜市場規模は2026年に15億米ドルと推定され、2025年の14億2,000万米ドルから成長し、2031年には19億4,000万米ドルが見込まれており、2026年~2031年にかけてCAGR 5.31%で拡大します。より厳格な排水規制の収束、産業用水リサイクル目標の引き上げ、高固形分負荷下でのチューブラー設計の実証済み耐久性が近期需要を牽引しています。膜型生物反応槽(MBR)は生物処理と精密ろ過を一つのコンパクトなトレインに統合し、自治体がエネルギー使用を最適化しながら新興の飲料水再利用規制を満たすことを支援するため、自治体公営企業が最大の設置済みベースを占めています。化学・石油化学セクターを先頭とする産業事業者は、より厳格な化学的酸素要求量(COD)および新興汚染物質の規制限界に準拠するためにレガシープラントのアップグレードを進めており、この傾向は油性・塩性・研磨性流体における当技術の優れたファウリング耐性によって強化されています。材料科学の進歩——特にナノコンポジットPVDFおよび急速に成熟しつつあるセラミックモジュール——はライフサイクルコストを低減し、運転範囲を拡大しています。また、正浸透(FO)パイロットは低圧・資源回収スキームへの道筋を示しています。同時に、世界的な設備メーカーはエンドユーザーによる採用リスクを軽減するスケール、地理的リーチ、統合サービス能力を獲得するために合併活動を加速しています。

レポートの主要ポイント

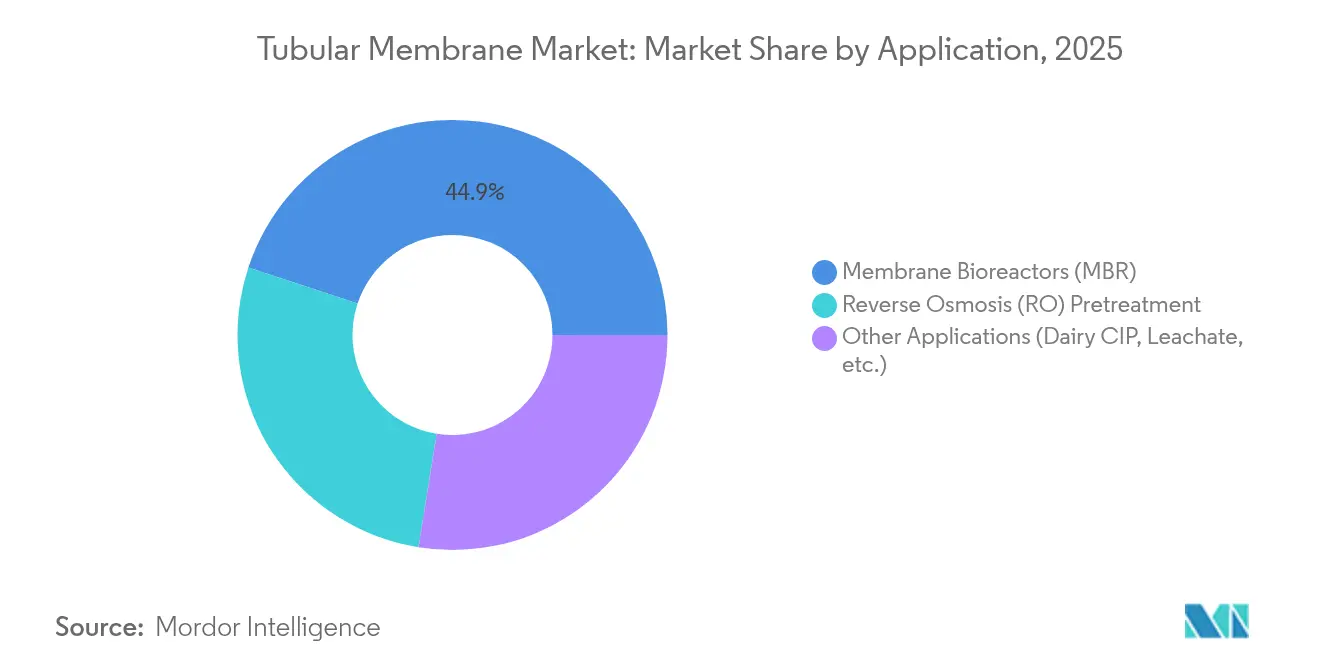

- 用途別では、膜型生物反応槽が2025年のチューブラー膜市場シェアの44.92%を占め、逆浸透前処理は2031年までCAGR 5.82%で拡大する見通しです。

- 膜材料別では、PVDFモジュールが2025年のチューブラー膜市場規模の50.35%を占め、セラミックユニットは2026年~2031年にかけてCAGR 5.69%で拡大する見込みです。

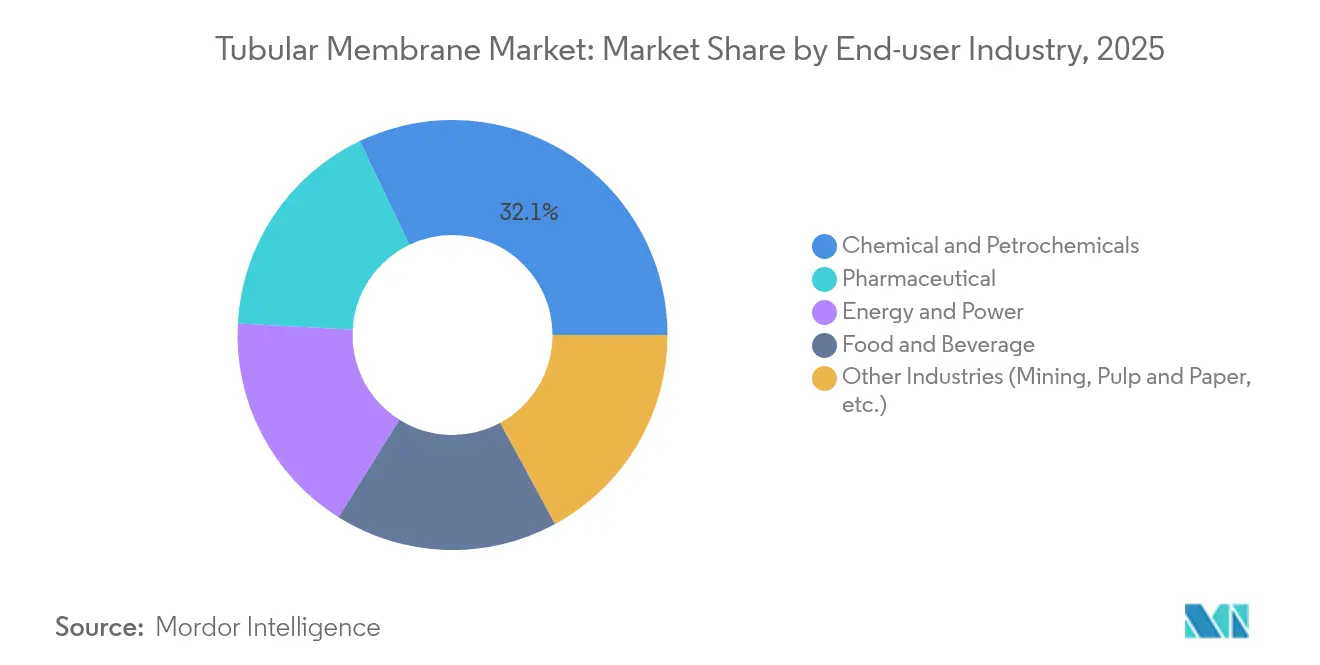

- エンドユーザー産業別では、化学・石油化学プラントが2025年のチューブラー膜市場規模の32.10%を占め、医薬品施設はCAGR 5.78%と2031年まで最も高い成長が予測されています。

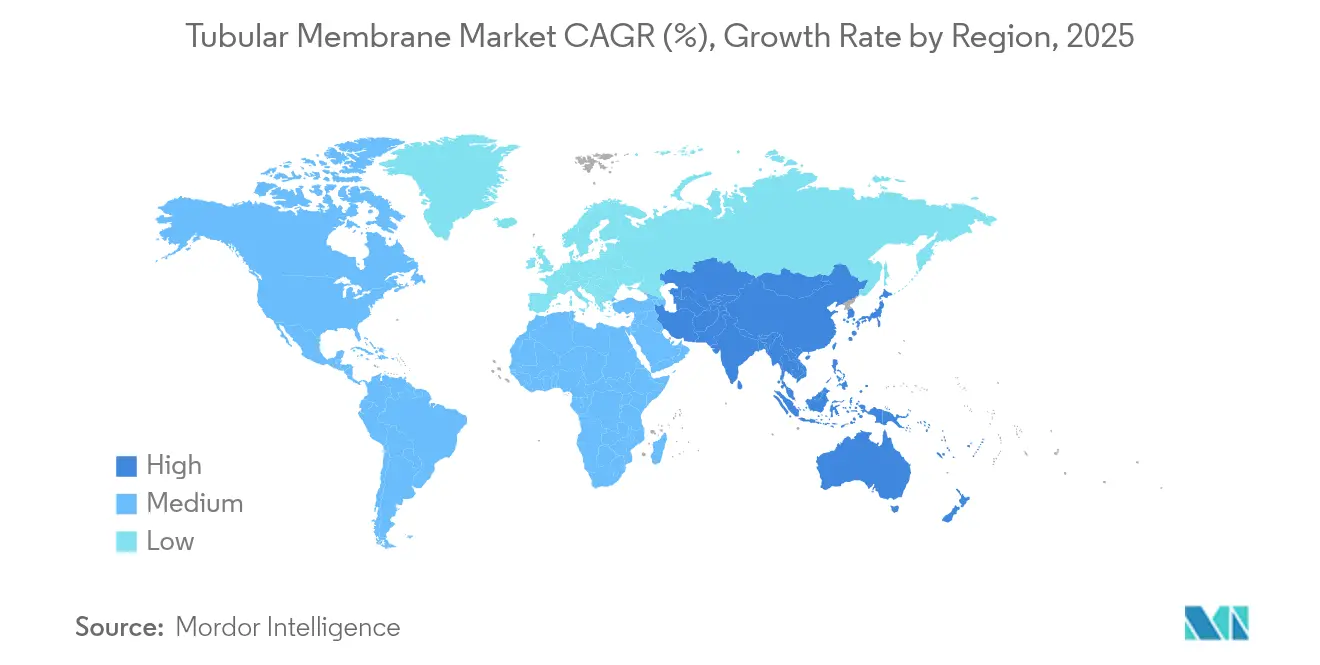

- 地域別では、アジア太平洋が2025年のチューブラー膜市場シェアの42.60%を占め、2031年にかけてのCAGR予測5.72%で全地域を上回っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のチューブラー膜市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 膜型生物反応槽の採用拡大 | +1.2% | アジア太平洋、北米、欧州 | 中期(2~4年) |

| 高強度処理に対する産業需要 | +0.9% | アジア太平洋が中核;中東・アフリカおよびラテンアメリカへの波及 | 長期(4年以上) |

| より厳格なグローバル排水・再利用規制 | +0.8% | EUおよび北米が最も厳格 | 短期(2年以内) |

| チューブラー正浸透・低エネルギーモジュール | +0.4% | 北米およびEU;アジア太平洋での早期採用 | 長期(4年以上) |

| バイオミメティックアクアポリンベースの分離 | +0.3% | 北米およびEU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

膜型生物反応槽の採用拡大

都市はMBRを規制遵守と飲料水再利用の双方への答えとしてますます位置づけています。カリフォルニア州のシリコンバレー・クリーン・ウォーターにおける正味エネルギーポジティブな段階的嫌気性流動床MBRは、バイオソリッドの生産量を90%削減し、エネルギー自給自足を実証することで、米国の公営企業による調達決定の基準となっています。シンガポール、北京、ミラノにおける同様のパイロットは、高混合液浮遊固形物下での強固な病原体除去を検証し、グローバルな普及を支えています。コンパクトなフットプリントは密集した都市部での設置を容易にし、高固形分耐性により処理場は土地拡張なしに処理能力を強化できます。その結果、北米および東アジアの資本プログラムは、新規建設や大規模改修における標準としてチューブラーMBRを採用しており、チューブラー膜市場の成長を支えています。

高強度排水処理に対する産業需要

循環水戦略へと移行する化学施設は、溶剤スパイク、高塩度および研磨性粒子に対してフラットシートや中空糸アナログよりも優れた耐性を持つチューブラー膜を好みます。最近の20 g/L塩度MBR試験では97%のCOD除去率とほぼ完全なBOD除去が報告されており、ブラインおよび産出水の環境でのパフォーマンスを検証しています[1]MDPI、「高塩度MBRパフォーマンス」、mdpi.com。連続プロセッシングへ移行する医薬品製剤業者は、24時間365日、高い膜間圧力での運転に耐えられる機械的に堅牢なモジュールを要求する高濃縮廃液を生成します。採掘業においては、セラミックチューブラーユニットが酸性坑内排水処理での長い稼働時間を実現し、薬品使用量とダウンタイムを削減します。これらの産業用途が合わさってチューブラー膜市場内での漸増的な消費を促進しています。

より厳格なグローバル排水・水再利用規制

政策の厳格化は差し迫っています。EUの規則2020/741は再利用水の水質基準を設定し、将来的な垂直再利用義務を示唆しています。インドの液体廃棄物管理規則草案は2025年10月までにゼロ液体排出技術の採用を主要な水使用産業に義務付け、事実上高度な膜の採用を義務化しています。日本の2025年PFAS上限50 ng/Lは新たな環境基準を満たすための産業改修を促しています。米国環境保護庁(EPA)は2030年までに栄養素および微量汚染物質の基準を厳格化する排水制限ガイドラインを最終化しています(EPA.GOV)。変動する負荷下でサブppmの排水を安定供給することが実証されているチューブラーシステムは、信頼性の高いコンプライアンスソリューションとして浮上し、チューブラー膜市場全体での採用を強化しています。

チューブラー正浸透モジュールによる低エネルギー濃縮

薄膜ナノコンポジット活性層を使用した正浸透(FO)配置は、逆溶質漏洩を最小限に抑えながら24.5 L/m²·hのフラックスを達成し、高塩度濃縮用途での逆浸透と比較してエネルギー使用量を最大50%削減します。チューブラーハウジングは清掃を簡素化し、スパイラル巻きFO設計よりも高い浮遊固形物を処理できるため、食品廃棄物の価値化、リチウムブライン濃縮、精製所のブローダウン最小化への適用範囲が広がります。北米の早期採用者はエネルギー節約と有機物回収を組み合わせたハイブリッドFO-MBRフローシートをパイロット運用しており、この傾向は今後10年間で主流プロジェクトへと移行することが見込まれます。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中空糸・フラットシート型との競合 | –0.7% | グローバル;コスト重視プロジェクトで最も顕著 | 中期(2~4年) |

| 小規模・分散型施設に対する高CAPEX | –0.5% | 新興市場および世界中の農村部への応用 | 長期(4年以上) |

| PFAS規制に連動したPVDF規制 | –0.4% | EUおよび北米;グローバルへの波及可能性 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

中空糸・フラットシートおよびその他の代替品との競合

中空糸MBRはより高い充填密度と低い設置コストをm²あたりで提供し、土地が豊富な地域において価格重視の自治体入札をこれらの設計に向けています。フラットシートカセットは目視検査のための容易なアクセスを提供し、高度な保守ツールを持たない事業者にとって重要な利点となっています。6~66 L cm⁻² MPa⁻¹の水透過性を誇るグラフェンオキシドラミネートは、エネルギー性能においてすべての高分子系システムを飛び越える可能性を秘めています[2]Nature、「高フラックスろ過のためのグラフェンオキシド膜」、nature.com。一方、開発中の光触媒自己洗浄コーティングは、歴史的にチューブラーモジュールが享受してきたファウリング耐性の優位性を縮小させる可能性があります。これらの逆風は、高固形分耐性が重要でないセグメントにおける採用を抑制しています。

小規模・分散型施設に対する高CAPEX

厚い壁体、専用コネクターおよび頑丈なハウジングにより、チューブラーユニットは中空糸よりも単位体積あたりのコストが高く、農村自治体や移動式緊急ユニットでの実現性を制限しています。セラミックチューブは特に、長いサービス寿命を提供するにもかかわらず高い初期コストを伴います。日本のWOTA BOXのような携帯型リサイクルシステムは低い初期予算で廃水の98%以上を回収しており、チューブラーサプライヤーが直面する価格差を浮き彫りにしています。遠隔地での熟練技術者へのアクセスが限られていることでコスト障壁はさらに高まり、回収期間が長期化し、チューブラー膜市場における最低所得地域への浸透を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:MBRシステムが市場をリード

膜型生物反応槽は2025年のチューブラー膜市場の44.92%を支配しており、二次沈殿池なしに高い混合液濃度を処理する能力によって支えられています。この優位性は、生物的酸化と物理的分離を統合することによるプラント全体のフットプリント削減と、既存の沈殿槽内での迅速な改修を可能にする統合メリットを反映しています。このセグメントはモジュール式スキッドレイアウトを活用し、流量増加に伴う拡張を簡素化しており、人口増加や工業団地の接続に直面する公営企業にとって重要な考慮事項となっています。微細気泡曝気および間欠運転ルーチンが普及するにつれてエネルギー強度は引き続き低下しており、チューブラー膜市場全体でのMBR導入のビジネスケースをさらに強固にしています。

逆浸透前処理は規模は小さいものの、脱塩事業者が高圧ROステージをファウリングから保護するためのマルチバリアフローシートを採用する中で、2031年まで5.82%のCAGRを記録する見通しです。油、グリースおよびバイオポリマーが混入した混濁供給水を処理するチューブラー膜の能力は、マイクロサンドフィルターを圧倒し、耐久性の高い第一段スクリーンとして位置づけています。乳製品のクリーニング・イン・プレース回収、浸出液ポリッシングおよび埋立地凝縮液管理は、チューブラー膜の機械的強度と化学洗浄の容易さから恩恵を受けながら、ニッチではあるものの安定した活路となっています。これらの多様な用途が合わさって収益源を広げ、チューブラー膜市場内での景気循環性を緩和しています。

注記: 全個別セグメントのシェアはレポート購入後に取得可能

膜材料別:PVDFの優位性が規制上の課題に直面

ポリフッ化ビニリデンは、化学耐性、溶接性および成熟したサプライチェーンの有利な組み合わせを提供するため、2025年のチューブラー膜市場の50.35%を維持しました。しかし、欧州化学品庁(ECHA)が計画しているPFAS規制は、2026年以降の飲料水システムへのPVDF展開を制限する予定であり、機器メーカー間でポートフォリオの再評価を促しています。一部の公営企業はすでにコンプライアンスリスクを先取りするためにポリエーテルスルホンおよび強化ポリプロピレンへと仕様を変更しています。

セラミックチューブは資本集約的ではありますが、事実上無制限のpH耐性と10年を超える寿命により5.69%のCAGRで成長する見通しです。生産者は規模の経済と3Dプリント手法を活用して単位コストを削減し、かつては非経済的とみなされていた中規模プラントの入札にセラミックを引き込んでいます。ポリテトラフルオロエチレンおよび膨張PTFEメンブレンは半導体超純水洗浄や攻撃的な医薬品溶媒においてニッチセグメントを占めています。二酸化チタンや酸化亜鉛ナノフィラーを充填したナノコンポジットPVDFは防汚特性を向上させ、クリーニング・イン・プレース間隔を延長しています。アクアポリンタンパク質を組み込んだ新興バイオミメティック材料はフラックスの飛躍的向上を約束しますが、依然としてプロトタイプ段階にあり、予測期間の大部分において主流のチューブラー膜市場はPVDFおよびセラミック化学に固定されたままとなっています。

エンドユーザー産業別:化学セクターが医薬品成長の中でリード

化学・石油化学プラントは2025年のチューブラー膜市場の32.10%を占め、溶剤含有排水、重合洗浄水および冷却塔ブローダウンの処理における根強い使用を反映しています。事業者はチューブラー膜の温度変動や強酸への耐性を評価しており、これらの特性は薄膜構成と比較してダウンタイムを低減します。セクターのCapexサイクルは排水許可の厳格化および温室効果ガス削減に向けた水再利用インセンティブと一致しており、更新需要を持続させています。

医薬品・バイオテクノロジーサイトは設置済み容量では小規模ですが、2031年までCAGR 5.78%——エンドユーザーの中で最速——を記録することが見込まれています。連続製造ラインは高濃縮流体を生成し、注射用水質への要求がタイトポア型チューブラー限外ろ過およびナノろ過ユニットの採用を促しています。食品・飲料加工業者は衛生的な溶接と予測可能なクリーニング・イン・プレースプロトコルを活用し、ホエイ清澄化および砂糖脱灰にチューブラー膜を採用しています。エネルギー・電力生産者、特にコンバインドサイクルガスプラントは高温冷却ループの処理にセラミックチューブラー変種を好んでいます。採掘事業者は酸性坑内排水中和にチューブラー膜を活用し、優れた酸耐性と長い膜寿命を挙げています。この拡大する需要基盤がチューブラー膜産業全体での収益成長の耐久性を維持しています。

注記: 全個別セグメントのシェアはレポート購入後に取得可能

地域分析

アジア太平洋は2025年に42.60%の収益シェアでチューブラー膜市場を支配しており、中国での大規模な自治体展開とインドの化学・繊維業界向けゼロ液体排出義務に支えられています。中国の長江保護法は数千の産業クラスターでの高度処理改修を促し、省の補助金がMBR改修の資本回収を加速しています。インドの2025年再利用目標はBOD 10 mg/L以下の安定した透過水を保証する統合膜トレインの即時採用を義務付けています。日本のベンダーは数十年にわたる浄化槽分散型の専門知識を活用し、コンテナ化されたチューブラーパッケージを東南アジア全域に輸出しており、韓国の医薬品事業の拡大が超純水システムへの需要を加えています。

北米は第二の地域ブロックを形成しており、成熟した更新サイクルと規制の厳格化に支えられています。米国のインフラ投資・雇用法は鉛配水管の交換と高度処理アップグレードに数十億ドルを割り当てており、多くの公営企業がこれらのプログラムにMBR転換を乗せて栄養素上限を達成しています。カナダの州は先住民族地域における分散型スキームへの気候回復力資金を投入しており、小型MBRおよびチューブラーファウリング耐性スキッドを好んでいます。メキシコの湾岸沿岸の工業回廊は、急速に拡大する石油化学コンプレックスでの下流RO汚染を最小化するためにチューブラー前処理を採用しています。

欧州は重要な材料コンプライアンスの転換に直面しています。REACHに基づくPFAS規制がセラミック採用を加速し、新規入札においてスルホン、ポリエーテルイミドおよび改質PP化学を優位に立たせています。ドイツのカーボンニュートラル水イニシアティブはパイロットハイブリッド膜・オゾンプラントに資金を提供し、イベリア半島は干ばつ緩和資金をチューブラー限外ろ過を基盤とする水再利用スキームに向けています。北欧の公営企業はグリーン水素生産者の支援を受けた低エネルギーFO-MBRハイブリッドを先導しており、セクターをまたいだ統合が地域チューブラー膜市場の漸増的需要を支えていることを示しています。

競合状況

チューブラー膜市場は緩やかに断片化されており、上位5社が世界の設置済み容量の約40%を占めており、地域専門業者が活躍する余地が十分に残っています。大手ベンダーはターンキープロジェクト提供を強調し、プロセス設計、ファイナンスパッケージおよび長期サービス契約を統合してアニュイティ収益を確保しています。VeoliaによるWater Technologies & Solutionsの完全買収はこの戦略を体現しており、予測されるEUR 9,000万のコストシナジーを実現し北米の製造基盤を強化しています。

製品差別化はバイオファウリングを遅らせる独自の表面改質と、リアルタイムで空気スカウレジームを最適化するデジタルツインにますます依存しています。例えばDuPontのFilmTec™ LiNE-XDエレメントはリチウムブライン前処理を対象とし、ニッチで高マージンの用途が価格決定力を守る方法を示しています。一方、アジアの新規参入者は補助金付きファイナンスと低い生産オーバーヘッドを活用し、特にステンレス鋼およびセラミックハウジングで価格競争入札に参加しています。

戦略的アライアンスが急増しています。Memsift InnovationsはMurugappa Groupと提携してGOSEP™耐薬品性チューブラーを商業化し、材料の知見と現地製造・アフターサービスネットワークを組み合わせています。複数の欧州OEMは共同開発協定のもとでアクアポリンチャンネルのライセンスを供与し、潜在的な材料転換に向けて早期に自らを位置づけています。グローバルフットプリントを持たない中堅企業が撤退経路を模索する中で統合は継続することが見込まれており、チューブラー膜産業内でシェアを維持するためにR&Dの深度とサービスの幅の重要性が高まっています。

チューブラー膜業界リーダー

Kovalus Separation Solutions

Pentair

Porex

PCI Membranes

Berghof Membrane Technology GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Memsift InnovationsはMurugappa Groupとの連携により、GOSEP™限外ろ過膜を正式に発売しました。このチューブラー膜は革新的で耐薬品性が高く、非常に耐久性のある化学構造を誇ります。その用途は産業排水処理、資源回収、脱塩前処理、化学分離に及びます。

- 2024年3月:東レは排水再利用の強化と頻繁な洗浄の削減を目的とした堅牢な逆浸透(RO)チューブラー膜を発表しました。従来の膜の2倍の化学耐性を誇るこの革新は、延長された寿命とより少ない頻度の交換を約束します。さらに、これらの交換の必要性を低減することで、当膜はカーボンフットプリントの削減にも貢献します。

世界のチューブラー膜市場レポートスコープ

チューブラー膜市場に関するレポートには以下が含まれます:

| 膜型生物反応槽(MBR) |

| 逆浸透(RO)前処理 |

| その他の用途(乳製品CIP、浸出液等) |

| ポリフッ化ビニリデン(PVDF) |

| スルホン系(ポリエーテルスルホン(PES)/ポリスルホン(PSU)) |

| ポリテトラフルオロエチレン(PTFE)/膨張PTFE |

| ポリプロピレン |

| セラミック |

| その他の膜材料(ポリアクリロニトリル(PAN)等) |

| 食品・飲料 |

| 化学・石油化学 |

| 医薬品 |

| エネルギー・電力 |

| その他の産業(採掘、パルプ・紙等) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 用途別 | 膜型生物反応槽(MBR) | |

| 逆浸透(RO)前処理 | ||

| その他の用途(乳製品CIP、浸出液等) | ||

| 膜材料別 | ポリフッ化ビニリデン(PVDF) | |

| スルホン系(ポリエーテルスルホン(PES)/ポリスルホン(PSU)) | ||

| ポリテトラフルオロエチレン(PTFE)/膨張PTFE | ||

| ポリプロピレン | ||

| セラミック | ||

| その他の膜材料(ポリアクリロニトリル(PAN)等) | ||

| エンドユーザー産業別 | 食品・飲料 | |

| 化学・石油化学 | ||

| 医薬品 | ||

| エネルギー・電力 | ||

| その他の産業(採掘、パルプ・紙等) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

チューブラー膜市場の現在の規模はどのくらいですか?

チューブラー膜市場規模は2026年に15億米ドルに達しました。

どの用途セグメントが需要を支配していますか?

膜型生物反応槽がコンパクトなレイアウトで厳格な自治体排水基準を満たすため、市場シェア44.92%でリードしています。

コストが高いにもかかわらず、なぜセラミックが注目されているのですか?

セラミックチューブは優れた化学耐性と10年以上の寿命を提供し、より厳格なPFASおよび塩度規制に直面している過酷な産業排水に対して魅力的です。

PFAS規制はPVDFモジュールにどのような影響を与えますか?

PFASを対象としたEU REACH提案は2026年以降の飲料水プロジェクトでのPVDF使用を制限する可能性があり、公営企業はスルホンまたはセラミックの代替品を検討することを促されています。

どの地域が最も高い成長を示していますか?

アジア太平洋が最大のシェアと最高のCAGR予測5.72%を占めており、中国の産業政策とインドの差し迫ったゼロ液体排出規制によるものです。

最終更新日: