Taille et Part du Marché des Revêtements de Marquage Routier

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.29 Milliards de dollars |

| Taille du Marché (2031) | 9.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

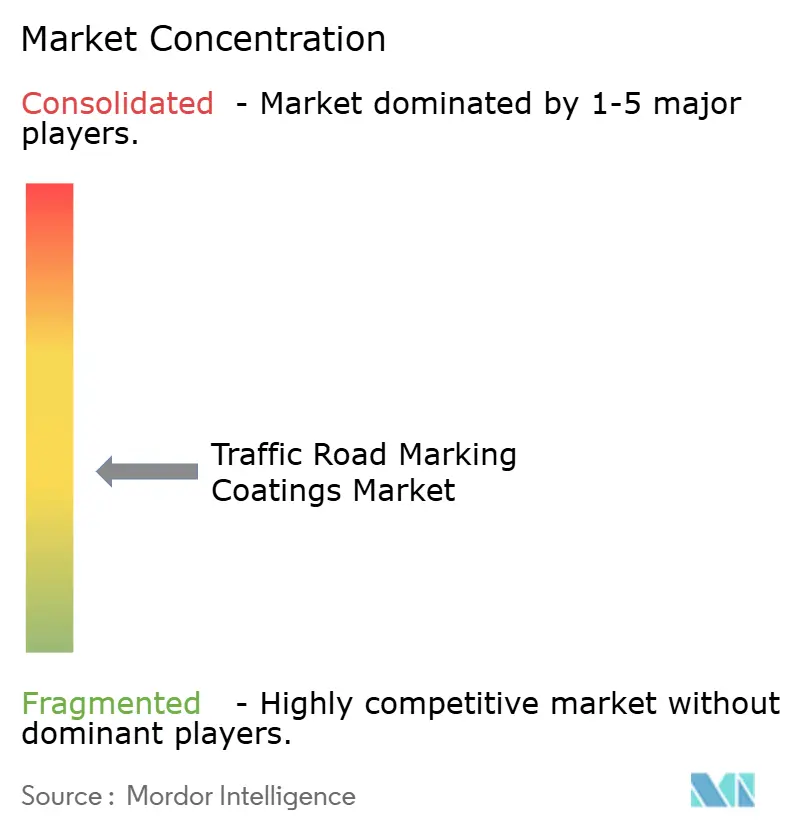

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Revêtements de Marquage Routier par Mordor Intelligence

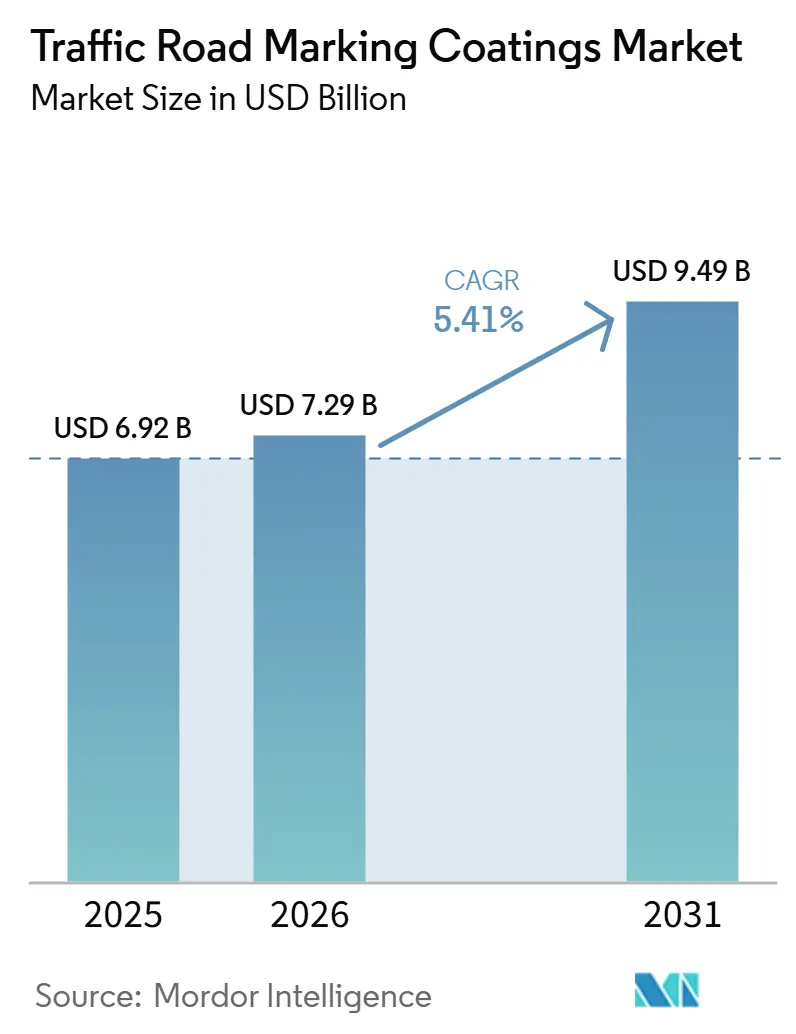

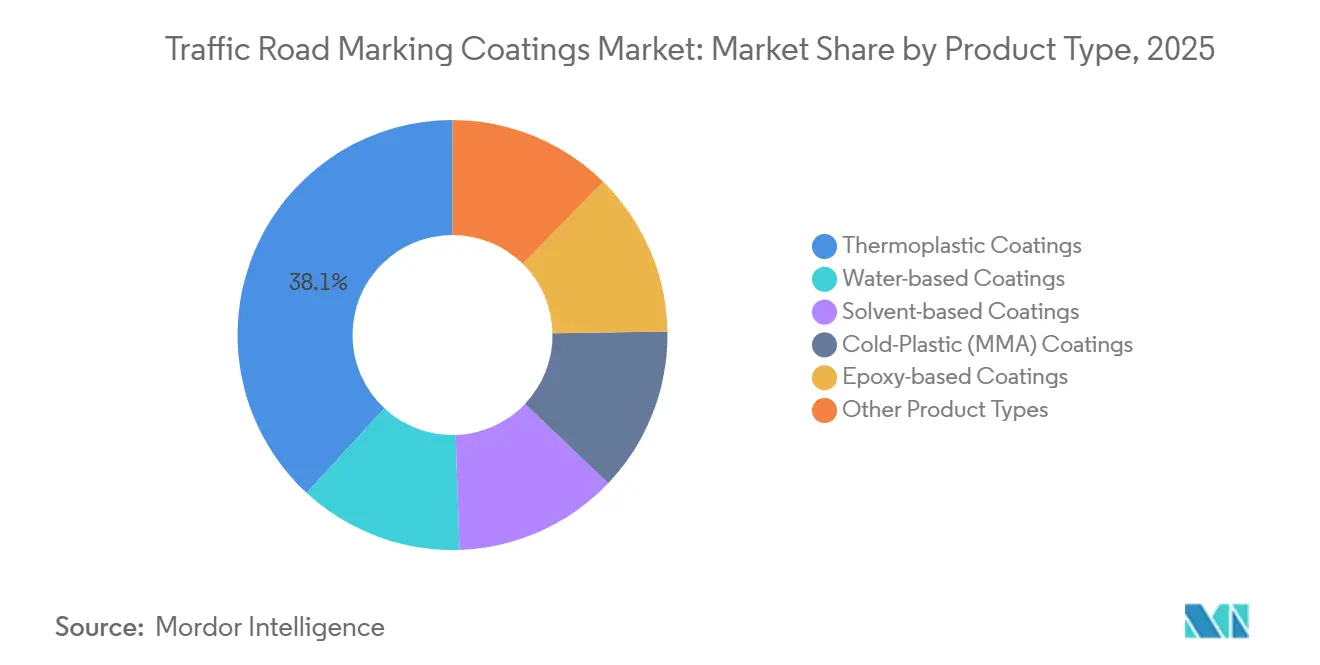

En 2025, le marché des revêtements de marquage routier était évalué à 6,92 milliards USD. Les projections indiquent une hausse à 7,29 milliards USD en 2026, avec un objectif d'atteindre 9,49 milliards USD d'ici 2031, marquant un CAGR de 5,41 % durant la période de prévision (2026-2031), selon le Département des Transports des États-Unis. En 2025, les revêtements thermoplastiques détenaient une part de marché de 38,11 %, en raison de leur durabilité de 3 à 5 ans, qui compense le coût initial plus élevé. Les systèmes à plastique froid (MMA) enregistrant un CAGR de 5,82 % sont adoptés par les municipalités et les autorités aéroportuaires. Ces formulations à durcissement rapide et sans solvant permettent la réouverture des voies en 30 à 60 minutes et évitent les problèmes de conformité aux réglementations sur les COV. La demande de marquages à fort contraste dans les propriétés commerciales est portée par l'essor de l'automatisation des parkings et du guidage par vision artificielle. Par ailleurs, la mise à jour de mars 2026 du MUTCD introduit de nouvelles exigences en matière de rétroréflectivité, soulignant une préférence pour les matériaux durables plutôt que pour les peintures à base d'eau à courte durée de vie. La région Asie-Pacifique, détenant une part de 41,26 % du marché mondial, continue de croître, soutenue par l'initiative autoroutière Bharatmala de l'Inde et l'expansion des voies express en Chine.

Points Clés du Rapport

- Par type de produit, les revêtements thermoplastiques ont dominé avec une part de revenus de 38,11 % en 2025 ; le MMA à plastique froid devrait se développer à un CAGR de 5,82 % de 2026 à 2031.

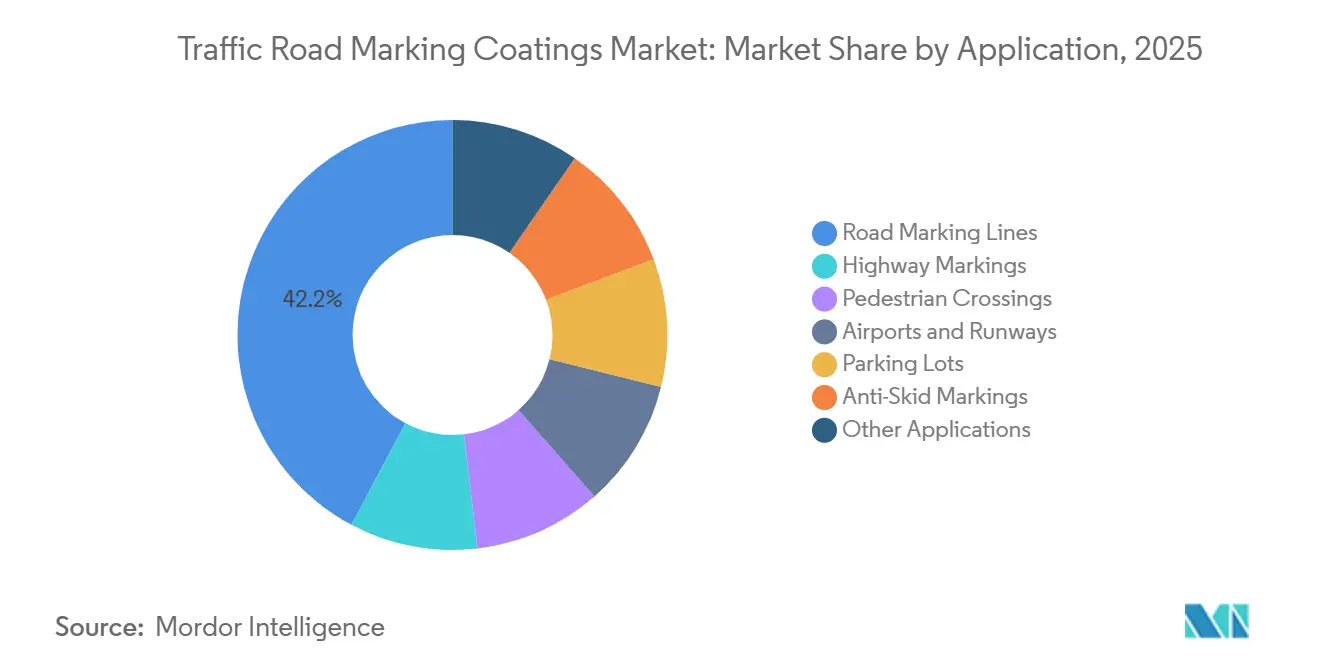

- Par application, les lignes de marquage routier représentaient 42,23 % de la taille du marché des revêtements de marquage routier en 2025, tandis que les parkings progressent à un CAGR de 5,73 % de 2026 à 2031.

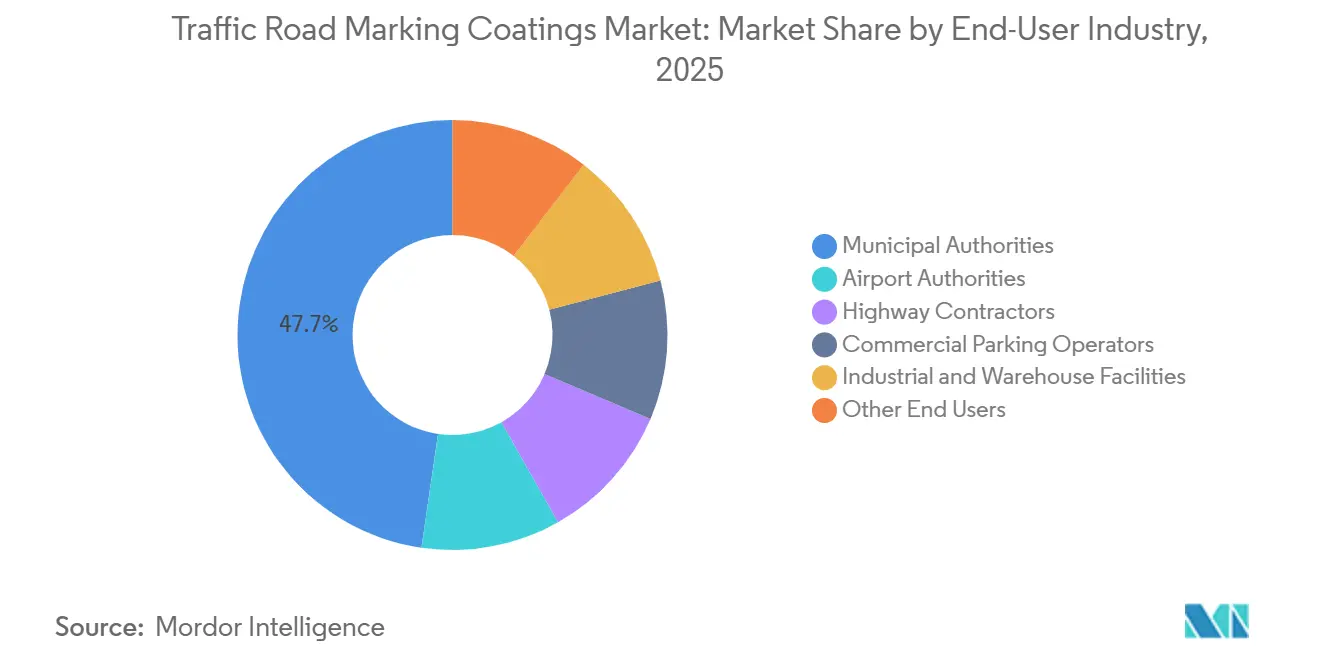

- Par utilisateur final, les autorités municipales détenaient 47,71 % de la demande en 2025 ; les autorités aéroportuaires enregistrent la croissance la plus élevée à 5,96 % de 2026 à 2031.

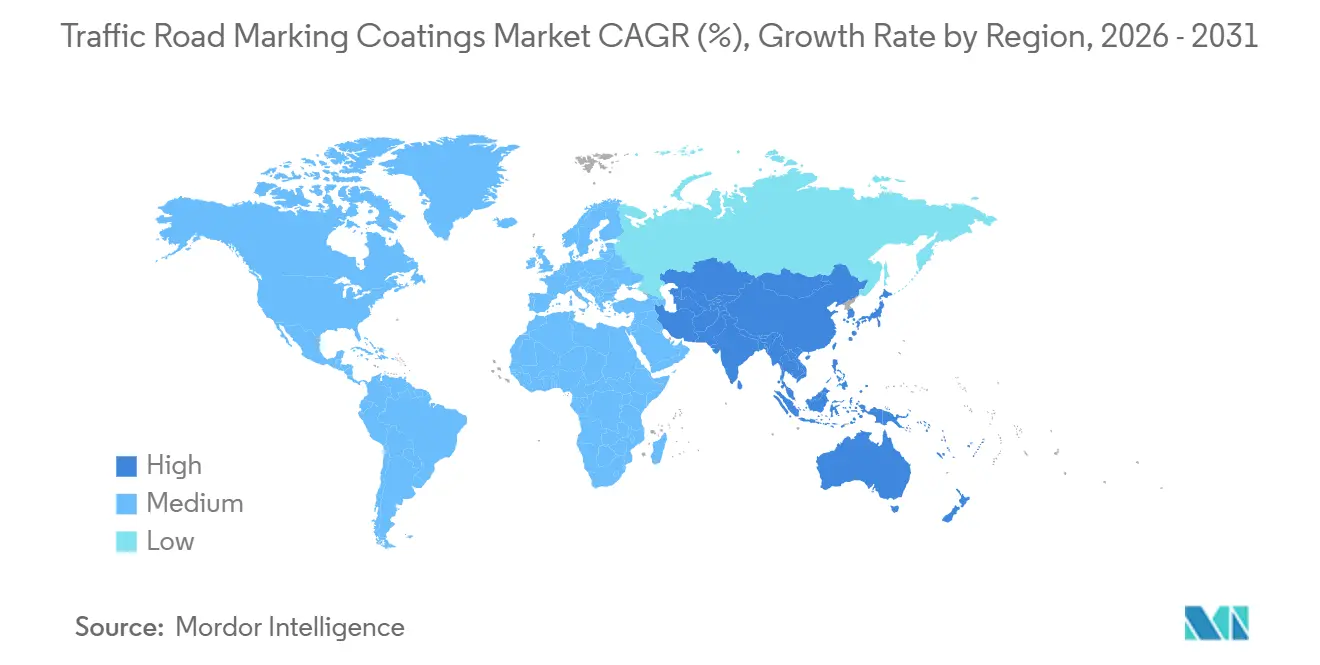

- Par géographie, l'Asie-Pacifique a capturé 41,26 % de la part du marché des revêtements de marquage routier en 2024 et devrait afficher un CAGR de 6,12 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Revêtements de Marquage Routier

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Programmes gouvernementaux de financement de la sécurité routière | +1.2% | Amérique du Nord, APAC | Moyen terme (2-4 ans) |

| Congestion du trafic urbain stimulant les projets d'élargissement des voies | +0.9% | APAC, Amérique Latine | Long terme (≥4 ans) |

| Accent accru sur la sécurité routière et la gestion du trafic | +0.8% | Mondial | Moyen terme (2-4 ans) |

| Hausse de la demande de marquages à fort contraste compatibles avec les véhicules autonomes | +0.6% | Amérique du Nord, UE, Chine | Long terme (≥4 ans) |

| Obligations de marquages thermoplastiques lisibles par vision artificielle | +0.5% | Amérique du Nord, UE, Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Programmes Gouvernementaux de Financement de la Sécurité Routière (ex. IIJA-États-Unis)

Dans le cadre de la Loi sur l'Investissement dans les Infrastructures et l'Emploi d'un montant de 496 milliards USD, 72,62 % des fonds ont été alloués. 3,5 milliards USD sont dirigés vers le Programme d'Amélioration de la Sécurité Routière de l'exercice 2026, tandis qu'1 milliard USD reste disponible pour les subventions du programme « Safe Streets and Roads for All ». Pour satisfaire aux seuils de rétroréflectivité du MUTCD de mars 2026, les États s'éloignent des peintures à base d'eau à courte durée de vie. Ils optent désormais pour des systèmes thermoplastiques ou MMA, dont la durée de vie est de 3 à 5 ans. En Inde, l'initiative Bharatmala a alloué 4,72 lakh crore INR (équivalent à 56,5 milliards USD). En février 2026, 22 223 km des 26 425 km approuvés avaient été achevés. La partie restante est prévue pour être complétée au cours de l'exercice 2027, stimulant une demande continue pour des revêtements durables et à haute visibilité.

La Congestion du Trafic Urbain Stimulant les Projets d'Élargissement des Voies

Quatre-vingt-un pour cent des Départements des Transports des États fédérés déploient désormais des marquages de chaussée à fort contraste sur des substrats de couleur claire pour améliorer le guidage de voie dans les corridors saturés. Le Programme de Subventions pour le Soulagement de la Congestion donne la priorité aux ensembles de marquage avancés qui optimisent la capacité sans reconstruction complète, soutenant l'utilisation du plastique froid et du MMA dans les voies réversibles ou gérées. Avec l'urbanisation croissante, l'Asie-Pacifique connaît une croissance dans les expansions de corridors multimodaux. En Inde, la plateforme PM Gati Shakti intègre 44 ministères sur un SIG unifié, permettant une exécution plus rapide de projets tels que l'Autoroute Delhi-Mumbai de 1 386 km, qui est désormais achevée à 82 %[1] Invest India, "Mise à Jour du Projet d'Autoroute Delhi-Mumbai," investindia.gov.in . Parallèlement, les Systèmes de Transport Intelligents dans des villes telles que Varsovie, Singapour et Lagos intègrent des capteurs, stimulant la demande de marquages compatibles avec la vision artificielle et soutenant l'adoption de systèmes thermoplastiques.

Accent Accru sur la Sécurité Routière et la Gestion du Trafic

À compter de mars 2026, la 11e édition du MUTCD spécifie une rétroréflectivité minimale de 50 mcd/m²/lx pour les routes dont la vitesse est de 35 mph et plus, et recommande 100 mcd/m²/lx pour les routes à 70 mph et plus. Des études de terrain indiquent que les marquages réfléchissants sous la pluie peuvent contribuer à réduire les accidents de sortie de route de 46 %. Les billes de verre avec un indice de réfraction de 1,9 améliorent la luminosité lors des nuits pluvieuses. Par ailleurs, le PMGSY-IV de l'Inde, une initiative couvrant 62 500 km de routes rurales, se concentre sur les technologies vertes qui influencent le choix des liants.

Hausse de la Demande de Marquages à Fort Contraste Compatibles avec les Véhicules Autonomes

Dans le Minnesota, le Connecticut et la Province du Zhejiang, des pilotes de véhicules autonomes travaillent sur des cadres de spécification qui soulignent l'importance des revêtements à fort contraste et à séchage rapide. Ces revêtements sont essentiels pour garantir que les marquages routiers soient clairement visibles pour les systèmes de véhicules autonomes, notamment dans des conditions environnementales variables. Nippon Paint, en s'appuyant sur son unité de formulations spécialisées récemment acquise, a introduit la « Peinture de Ligne Cible » en 2025. Ce produit est spécifiquement formulé pour améliorer la détectabilité LiDAR, une caractéristique essentielle pour la navigation autonome. De plus, les systèmes MMA à plastique froid sont adoptés en raison de leur capacité à durcir en 30 à 60 minutes. Ce temps de durcissement rapide, combiné à leur capacité à créer des bords bien définis, en fait un choix pratique pour les applications de marquage routier.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Plafonds stricts de COV sur les revêtements à base de solvant | -0.7% | Amérique du Nord (EPA), UE (REACH), Canada (limites saisonnières) | Court terme (≤ 2 ans) |

| Courte durée de vie des peintures à base d'eau traditionnelles | -0.4% | Mondial, avec un impact aigu dans les corridors urbains à fort trafic | Moyen terme (2-4 ans) |

| Concurrence des marquages en ruban préfabriqué | -0.3% | Amérique du Nord, UE et segments premium en APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Plafonds Stricts de COV sur les Revêtements à Base de Solvant

L'EPA a établi une limite de 150 g/L pour les composés organiques volatils (COV) dans les revêtements. De même, le Canada a mis en œuvre la même restriction, bien qu'elle ne s'applique que durant la période de mai à octobre. Ces mesures réglementaires obligent les fournisseurs soit à reformuler leurs produits pour se conformer, soit à se retirer du marché. Parallèlement, les propositions du règlement REACH de l'Union Européenne concernant les substances per- et polyfluoroalkylées (PFAS) ajoutent aux défis réglementaires auxquels fait face le secteur. Par exemple, 3M a annoncé sa sortie complète des activités liées aux PFAS en 2025. Cette évolution illustre comment les changements réglementaires encouragent une transition vers des systèmes à base d'eau ou de méthacrylate de méthyle (MMA).

Courte Durée de Vie des Peintures à Base d'Eau Traditionnelles

Les peintures à base d'eau ont une durée de vie d'environ 6 à 12 mois, ce qui entraîne la nécessité de fermetures fréquentes de voies et contribue à une congestion accrue du trafic. Selon des essais menés par Texas A&M, le ruban de marquage de chaussée de 3M a une durée de vie plus longue, allant de 4 à 8 ans[2]Département des Transports du Texas, "Étude sur la Durabilité du Marquage de Chaussée," txdot.gov . Cependant, le coût de ce ruban est environ quatre fois plus élevé par mile par rapport aux peintures à base d'eau. Cette différence de coût oblige les municipalités à évaluer soigneusement le compromis entre l'investissement initial plus élevé et les économies potentielles sur le cycle de vie du produit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Revêtements MMA Dépassent la Dominance des Thermoplastiques

Entre 2026 et 2031, les revêtements MMA à plastique froid devraient croître à un CAGR de 5,82 %, dépassant le taux de croissance du marché global des revêtements de marquage routier. En 2025, les revêtements thermoplastiques représentaient 38,11 % des revenus, portés par leur durabilité de 3 à 5 ans. Les peintures à base d'eau, bien que dominantes en volume, contribuent à des coûts de cycle de vie plus élevés. Les produits à base de solvant font face à des défis en raison des plafonds stricts de 150 g/L de COV aux États-Unis et des restrictions saisonnières au Canada. Les revêtements époxy sont principalement utilisés dans des applications à haute friction telles que les passages piétons et les tabliers de ponts. Nippon Paint, soutenu par son portefeuille de brevets et l'acquisition d'AOC, fait progresser les efforts de recherche et développement dans les durcissements à basse température et les liants biosourcés, ce qui favorise l'adoption des revêtements MMA premium. De plus, les améliorations de la technologie des billes et l'utilisation d'additifs anti-givrage élargissent les applications de ces revêtements, notamment dans les régions nordiques et les États de la ceinture de neige où la glace affecte la visibilité.

En 2025, le marché des revêtements de marquage routier thermoplastiques était évalué à 2,64 milliards USD, avec des prévisions indiquant une croissance à 3,61 milliards USD d'ici 2031. De même, la part de marché du MMA devrait augmenter de 1,62 milliard USD à 2,25 milliards USD durant la même période. Les fabricants améliorent la rétroréflectivité avec des billes de verre à indice élevé et intègrent des matériaux à changement de phase pour réduire l'accumulation de glace, améliorant la sécurité dans les conditions météorologiques froides.

Par Application : Les Parkings s'Accélèrent sur la Vague de l'Automatisation

En 2025, les lignes de marquage routier représentaient 42,23 % du chiffre d'affaires total du marché des revêtements de marquage routier. Les parkings, bien que constituant un segment plus petit, ont enregistré un CAGR de 5,73 % en raison de la demande croissante de marquages clairs requis par les capteurs dans les garages automatisés et les opérations commerciales. Les règles de rétroréflectivité du MUTCD influencent les autoroutes à adopter des revêtements thermoplastiques ou MMA, notamment sur les voies interétatiques avec des limites de vitesse de 70 mph ou plus. Les aéroports utilisent de plus en plus des revêtements MMA à prise rapide, qui répondent aux normes de la FAA et offrent une résistance au carburant d'aviation et aux dégivreurs.

La croissance des applications dans les parkings est soutenue par des initiatives de stationnement intelligent en Europe et en Asie de l'Est, où les caméras de reconnaissance de plaques d'immatriculation nécessitent des délimitations de places bien définies. De plus, les systèmes antidérapants pour passages piétons, qui intègrent de la bauxite calcinée, répondent aux objectifs de friction ASTM E303 et contribuent à réduire les incidents de glissade des piétons.

Par Utilisateur Final : Les Autorités Aéroportuaires Mènent la Croissance

En 2025, les agences municipales représentaient 47,71 % des dépenses, tandis que les aéroports sont apparus comme le segment à la croissance la plus rapide, enregistrant un CAGR de 5,96 %. L'augmentation des volumes de passagers stimule le besoin de rénovation des pistes. Un MMA sans solvant à durcissement en 30 minutes est adopté pour réduire les fenêtres de fermeture. Les fonds du Programme d'Amélioration de la Sécurité Routière de l'IIJA soutiennent une demande stable de la part des Départements des Transports des États, et le BABAA encourage l'utilisation de fournisseurs nationaux, dont 3M.

Les projets d'expansion aéroportuaire en Arabie Saoudite, en Inde et au Texas, évalués en milliards, contribuent à la croissance. Ces projets nécessitent des formulations chimiques à haute rétroréflectivité et résistantes au carburant. De plus, des normes plus strictes pour les opérations nocturnes de l'OACI devraient augmenter la part du marché des revêtements de marquage routier détenue par les aéroports d'ici 2031.

Analyse Géographique

D'ici 2025, l'Asie-Pacifique devrait représenter 41,26 % de la valeur du marché mondial et devrait croître à un CAGR de 6,12 % jusqu'en 2031. En Inde, l'initiative Bharatmala a achevé 22 223 km d'autoroutes, avec un achèvement complet prévu pour l'exercice 2027. L'Autoroute Delhi-Mumbai, à l'approche de son ouverture, présente des exigences thermoplastiques notables. En Chine, la densification des voies express se poursuit, tandis que les projets de villes intelligentes à travers l'ASEAN mettent en œuvre les normes de capteurs ITU-T Y.4232, qui nécessitent des marquages compatibles avec la vision artificielle. La fabrication locale via la coentreprise PPG et Asian Paints renforce la résilience de l'approvisionnement dans la région.

En Amérique du Nord, l'IIJA de 496 milliards USD et la mise à jour du MUTCD de mars 2026 sont des moteurs clés. La mise à jour déplace l'attention de nombreux produits à base d'eau vers des systèmes longue durée. L'exigence du BABAA de plus de 55 % de contenu national accroît la localisation de la fabrication, un critère déjà satisfait par les usines de 3M au Minnesota. Au Canada, un plafond saisonnier de 150 g/L de COV accélère la transition vers des alternatives à plastique froid. Au Mexique, les corridors de fret sont mis à niveau avec des surfaces à haute friction pour soutenir les routes commerciales de l'ACEUM.

En Europe, des seuils de COV plus stricts et des restrictions potentielles sur les PFAS influencent la dynamique du marché. Ces réglementations stimulent la recherche et le développement dans les acryliques à base d'eau et les MMA sans solvant. Le c-PCR de Geveko pour les Déclarations Environnementales de Produits positionne les produits certifiés DEP pour s'aligner sur les initiatives d'achats verts. Dans les pays nordiques, les agences utilisent de plus en plus des thermoplastiques préformés en raison de leur capacité à résister aux cycles de gel-dégel et à l'abrasion des chasse-neige.

Paysage Concurrentiel

Le marché des revêtements de marquage routier est modérément fragmenté, avec des acteurs clés incluant PPG Industries (qui détient Ennis-Flint), SWARCO, 3M, The Sherwin-Williams Company et Geveko Markings. En 2025, la division Transport & Électronique de 3M a déclaré un chiffre d'affaires de 8,27 milliards USD et a achevé sa sortie mondiale des PFAS, entraînant une restructuration de son portefeuille. Geveko, en mars 2025, a déclaré un EBITDA de 36,9 millions EUR avec une marge de 18,9 % et a financé son expansion par une obligation sécurisée d'une valeur de 170 millions EUR. De plus, l'acquisition d'AOC par Nippon Paint en mars 2025 a ajouté des formulations spécialisées à haute marge, soutenant sa « Peinture de Ligne Cible » pour l'infrastructure de véhicules autonomes.

En termes de développements stratégiques, 3M a obtenu en octobre 2025 une certification de conformité BABAA pour ses rubans Stamark. Geveko a étendu ses opérations avec une installation de 80 000 pieds carrés en Géorgie pour répondre à la demande américaine. Pendant ce temps, PPG et Asian Paints ont renouvelé leur coentreprise de 15 ans, maintenant leur accès au marché indien. Le concurrent émergent Frontline Road Safety Group modifie le paysage concurrentiel en intégrant des services d'application à l'échelle nationale, en se concentrant sur la valeur au-delà de la fourniture de matériaux.

Leaders du Secteur des Revêtements de Marquage Routier

3M

PPG Industries, Inc.

SWARCO

The Sherwin-Williams Company

Geveko Markings

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : 3M a annoncé la conformité BABAA pour son portefeuille de rubans de marquage de chaussée Stamark, incluant les séries 270ES, 380IES, 380AW et 710IR, certifiant que les produits sont assemblés aux États-Unis et répondent à l'exigence de plus de 55 % de coût de composants nationaux en vigueur à partir de 2026.

- Février 2025 : Geveko Markings a acquis Farby Maestria Polska, ajoutant un site de production et de distribution à Płońsk ainsi que des entrepôts dans la région de Varsovie, renforçant son empreinte en Europe de l'Est et élargissant sa capacité de fabrication pour répondre à la demande croissante en Pologne et dans les marchés voisins.

Portée du Rapport sur le Marché Mondial des Revêtements de Marquage Routier

Les revêtements de marquage routier sont des peintures ou matériaux spécialisés et durables appliqués sur les surfaces routières pour créer des lignes, des symboles et des marquages destinés au guidage du trafic, à la sécurité et à la délimitation des voies. Ils sont conçus pour être très visibles, résistants à l'usure et rétroréfléchissants pour la sécurité nocturne, avec des types courants incluant les thermoplastiques, les peintures à base d'eau, à base de solvant et époxy.

Le marché est segmenté par type de produit, application, secteur d'utilisateur final et géographie. Par type de produit, le marché est segmenté en revêtements à base d'eau, revêtements à base de solvant, revêtements thermoplastiques, revêtements à plastique froid (MMA), revêtements à base d'époxy et autres types de produits. Par application, le marché est segmenté en lignes de marquage routier, marquages autoroutiers, passages piétons, aéroports et pistes, parkings, marquages antidérapants et autres applications. Par secteur d'utilisateur final, le marché est segmenté en autorités municipales, autorités aéroportuaires, entrepreneurs autoroutiers, exploitants de parkings commerciaux, installations industrielles et d'entreposage et autres utilisateurs finaux. Le rapport couvre également la taille du marché et les prévisions pour les Revêtements de Marquage Routier dans 19 pays à travers le monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Revêtements à Base d'Eau |

| Revêtements à Base de Solvant |

| Revêtements Thermoplastiques |

| Revêtements à Plastique Froid (MMA) |

| Revêtements à Base d'Époxy |

| Autres Types de Produits |

| Lignes de Marquage Routier |

| Marquages Autoroutiers |

| Passages Piétons |

| Aéroports et Pistes |

| Parkings |

| Marquages Antidérapants |

| Autres Applications |

| Autorités Municipales |

| Autorités Aéroportuaires |

| Entrepreneurs Autoroutiers |

| Exploitants de Parkings Commerciaux |

| Installations Industrielles et d'Entreposage |

| Autres Utilisateurs Finaux |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Pays Nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Revêtements à Base d'Eau | |

| Revêtements à Base de Solvant | ||

| Revêtements Thermoplastiques | ||

| Revêtements à Plastique Froid (MMA) | ||

| Revêtements à Base d'Époxy | ||

| Autres Types de Produits | ||

| Par Application | Lignes de Marquage Routier | |

| Marquages Autoroutiers | ||

| Passages Piétons | ||

| Aéroports et Pistes | ||

| Parkings | ||

| Marquages Antidérapants | ||

| Autres Applications | ||

| Par Secteur d'Utilisateur Final | Autorités Municipales | |

| Autorités Aéroportuaires | ||

| Entrepreneurs Autoroutiers | ||

| Exploitants de Parkings Commerciaux | ||

| Installations Industrielles et d'Entreposage | ||

| Autres Utilisateurs Finaux | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Pays Nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des revêtements de marquage routier ?

Le marché s'élevait à 6,92 milliards USD en 2025 et devrait atteindre 9,49 milliards USD d'ici 2031.

Quel type de produit connaît la croissance la plus rapide ?

Les revêtements à plastique froid (MMA) mènent la croissance avec un CAGR de 5,82 % durant 2026-2031.

Pourquoi les aéroports adoptent-ils de nouveaux matériaux de marquage de chaussée ?

L'augmentation du débit de passagers et des normes plus strictes en matière de visibilité nocturne poussent les aéroports vers des systèmes MMA à durcissement rapide et résistants au carburant.

Comment les réglementations américaines influencent-elles le choix des matériaux ?

La mise à jour du MUTCD de mars 2026 fixe des minimums de rétroréflectivité plus élevés qui détournent les achats des peintures à base d'eau à courte durée de vie.

Dernière mise à jour de la page le: