Taille et parts du marché des dispositifs de drainage thoracique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.94 Milliards de dollars |

| Taille du Marché (2031) | 1.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

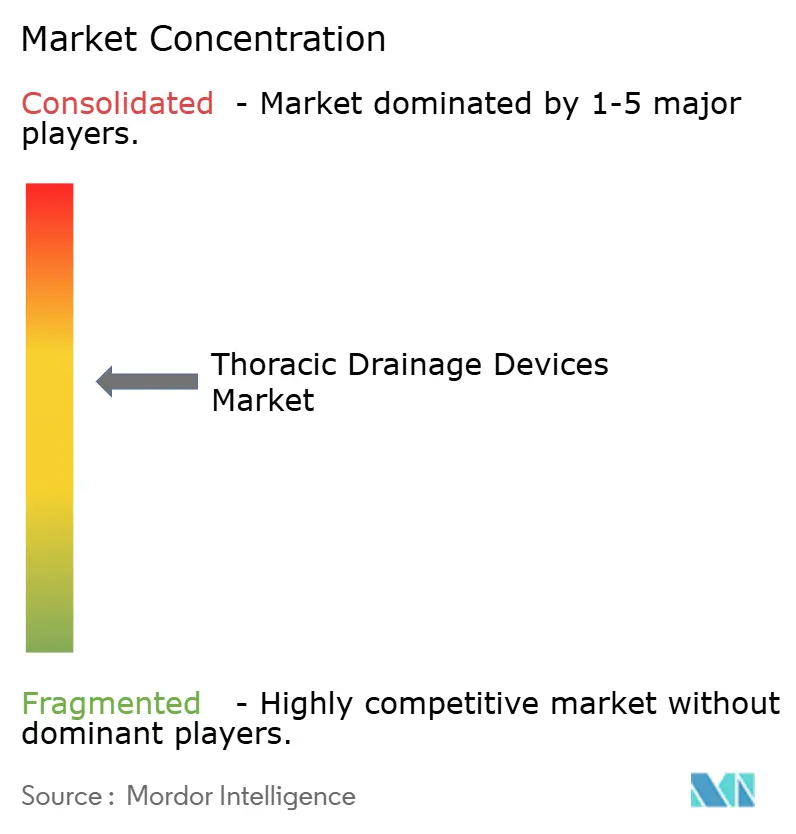

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de drainage thoracique par Mordor Intelligence

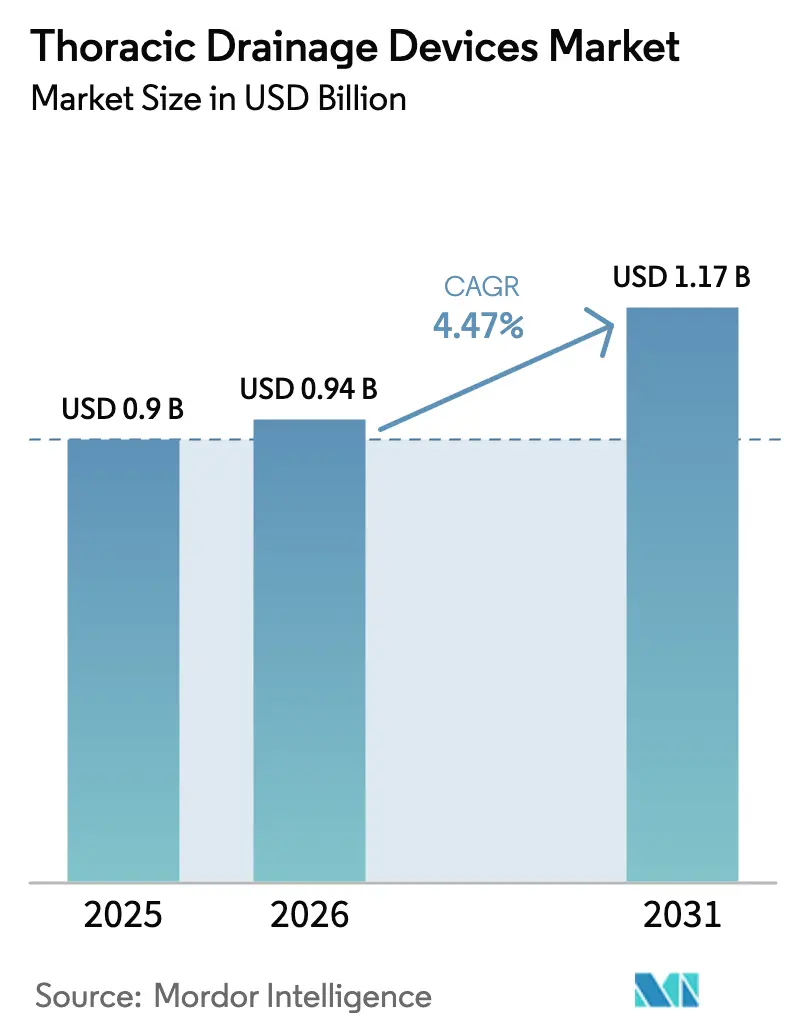

La taille du marché des dispositifs de drainage thoracique devrait passer de 0,9 milliard USD en 2025 à 0,94 milliard USD en 2026 et devrait atteindre 1,17 milliard USD d'ici 2031 à un CAGR de 4,47 % sur la période 2026-2031.

Le remboursement des soins à distance, la numérisation des produits et la substitution des matériaux façonnent collectivement la demande tout en modérant la croissance globale. Les centres de chirurgie ambulatoire élargissent leurs volumes de procédures à un taux annuel de 8,05 %, soit près de 400 points de base au-dessus des hôpitaux, et les plateformes numériques remplacent les unités analogiques à joint d'eau dans les protocoles de soins intensifs et d'ECMO. L'Amérique du Nord reste l'ancre des revenus, mais la région Asie-Pacifique réduit l'écart, portée par l'initiative Chine saine 2030 et les mises à niveau des établissements Ayushman Bharat en Inde. Cependant, des opportunités inexploitées existent dans l'ECMO à domicile, la détection des fuites d'air assistée par IA et les revêtements de cathéters biodégradables, invitant de nouveaux entrants.

Principaux enseignements du rapport

- Par type de produit, les systèmes de drainage thoracique ont capturé une part de revenus de 37,81 % du marché des dispositifs de drainage thoracique en 2025, tandis que les kits de drainage thoracique devraient croître à un CAGR de 6,38 % jusqu'en 2031.

- Par composition des matériaux, le silicone représentait 46,13 % de la taille du marché des dispositifs de drainage thoracique en 2025, tandis que le polyuréthane devrait se développer à un taux annuel de 6,81 % jusqu'en 2031.

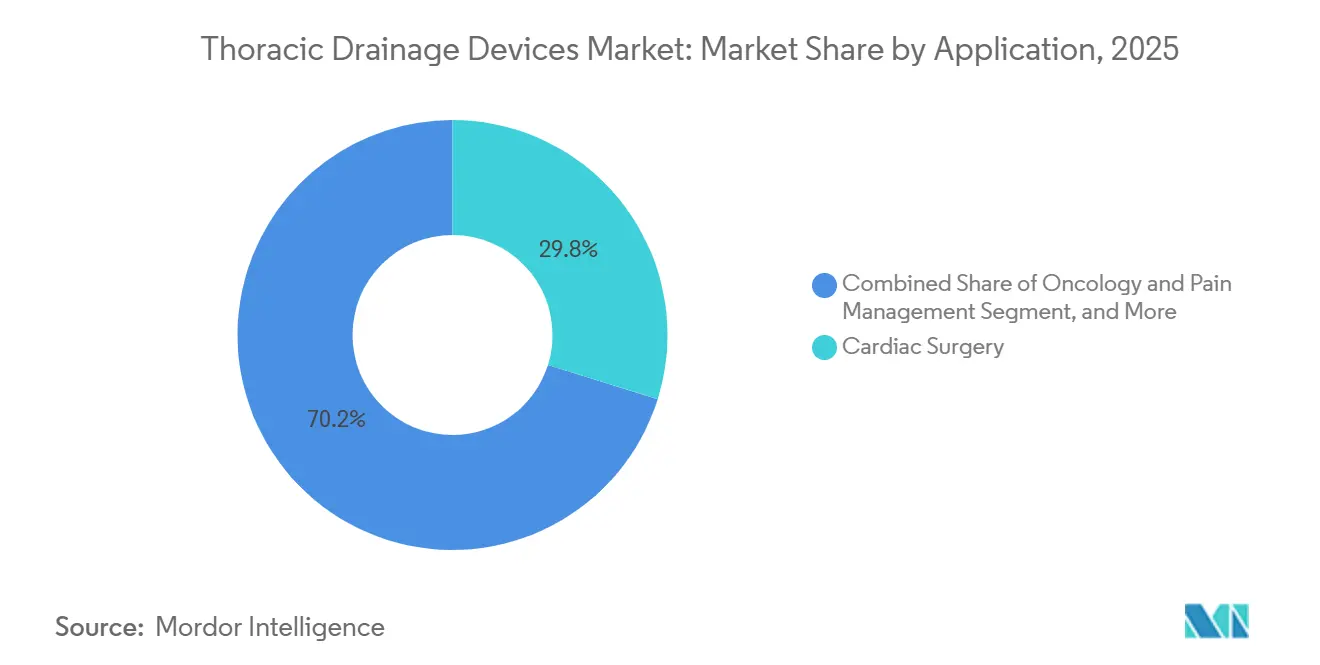

- Par application, la chirurgie cardiaque était en tête avec une part de marché de 29,85 % des dispositifs de drainage thoracique en 2025, tandis que l'oncologie et la gestion de la douleur progressent à un CAGR de 5,58 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont conservé une part de revenus de 54,06 % en 2025 ; les centres de chirurgie ambulatoire ont enregistré le CAGR le plus rapide à 8,05 % jusqu'en 2031.

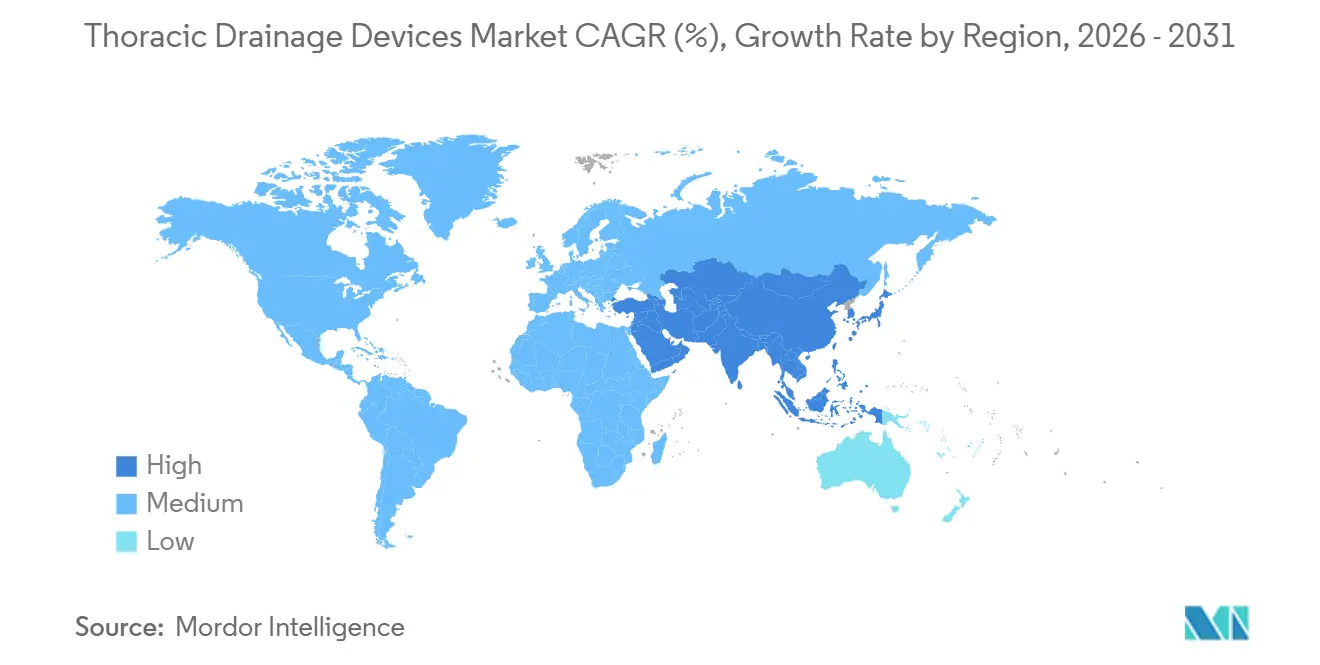

- Par géographie, l'Amérique du Nord détenait une part de marché de 39,64 % du marché des dispositifs de drainage thoracique en 2025 ; la région Asie-Pacifique devrait progresser à un taux annuel de 7,32 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des dispositifs de drainage thoracique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des maladies pleurales | +0.9% | Amérique du Nord, Europe, charge mondiale dans les populations vieillissantes | Moyen terme (2-4 ans) |

| Augmentation des volumes de chirurgie thoracique et cardiaque | +1.1% | Amérique du Nord, Europe, Chine, Inde, Japon | Court terme (≤ 2 ans) |

| Avancées technologiques dans les systèmes de drainage numérique | +0.8% | Premiers adoptants en Amérique du Nord, UE ; adoption en Asie-Pacifique après 2028 | Long terme (≥ 4 ans) |

| Adoption croissante des procédures mini-invasives et robotiques | +0.7% | Amérique du Nord, Europe occidentale, pôles urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Modèles de remboursement hôpital-domicile stimulant les dispositifs portables | +0.6% | États-Unis, Allemagne, Royaume-Uni, Australie | Court terme (≤ 2 ans) |

| Expansion des programmes d'ECMO et de transplantation pulmonaire | +0.4% | Centres académiques en Amérique du Nord, Europe, Singapour, Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies pleurales

Plus de 1,5 million d'admissions de patients américains par an nécessitent un drainage pleural, et le pneumothorax spontané augmente de 2,3 % par an chez les adultes âgés de ≥ 65 ans.[1]Centres pour le contrôle et la prévention des maladies, "Surveillance des maladies pleurales," cdc.gov Une dynamique similaire en Allemagne, en France et au Royaume-Uni montre une hausse de 4,1 % des diagnostics entre 2024 et 2025. Les réformes de paiement Medicare qui récompensent la sortie le jour même augmentent le déploiement de cathéters à petite lumière en ambulatoire, représentant désormais 40 % des cas ambulatoires. Les régions à faibles revenus continuent d'avoir une demande pour des solutions à grande lumière rentables, car l'empyème lié à la tuberculose reste une affection courante. La conception des dispositifs s'oriente vers des cathéters à demeure de 14 Fr ou moins qui équilibrent le confort et l'efficacité du débit.

Augmentation des volumes de chirurgie thoracique et cardiaque

Les volumes de chirurgie thoracique ont rebondi à 3,2 millions de procédures en 2025, dépassant les niveaux d'avant la pandémie de 7 %. Les procédures de chirurgie cardiaque ont atteint 2,8 millions dans le monde en raison du vieillissement démographique, et l'approbation du remboursement par la Chine des interventions thoraciques robotiques a déclenché une hausse de 12 % des cas mini-invasifs. Le modèle de paiement groupé américain incite les hôpitaux à déployer des dispositifs de drainage numérique qui raccourcissent les séjours.[2]Centres pour les services Medicare et Medicaid, "Arrangement de paiement groupé 2025," cms.gov Cependant, l'Europe de l'Est et l'Amérique latine sont à la traîne en raison des contraintes de capital et d'un personnel chirurgical limité qui freinent l'adoption.

Avancées technologiques dans les systèmes de drainage numérique

Les plateformes numériques intégrant des capteurs de pression et de débit réduisent la charge de travail infirmière de 30 % par patient et par jour. Le Thopaz+ de Medtronic a obtenu l'autorisation de la FDA pour le soutien à l'ECMO en 2024, tandis que l'Atrium Ocean de Getinge prédit la disponibilité au retrait avec une précision de 89 % dans les essais allemands. Le Japon a introduit un remboursement complémentaire en 2025, ce qui a porté la pénétration numérique à 18 % des chirurgies thoraciques en six mois. Les prix initiaux restent 3 à 5 fois supérieurs à ceux des unités analogiques, bien que des programmes de location à 150 EUR par épisode émergent en Allemagne pour alléger les pressions budgétaires.

Adoption croissante des procédures mini-invasives et robotiques

La lobectomie assistée par robot représentait 22 % des cas américains en 2025, contre 15 % en 2024. Ces techniques favorisent les tubes de 12 Fr à 14 Fr, permettant des temps d'immobilisation plus courts. La demande européenne de données de résultats auditables dans le cadre de son règlement sur les dispositifs médicaux accroît l'utilisation du drainage numérique. La Corée du Sud a étendu la couverture de la chirurgie robotique à 12 indications thoraciques en 2024, entraînant une augmentation de 19 % d'une année sur l'autre des procédures mini-invasives.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des systèmes numériques avancés | -0.7% | Inde, Asie du Sud-Est, Amérique latine, hôpitaux de l'UE soumis à des contraintes de coûts | Court terme (≤ 2 ans) |

| Approbations réglementaires strictes et rappels | -0.4% | Amérique du Nord, UE sous le règlement sur les dispositifs médicaux | Moyen terme (2-4 ans) |

| Mandats de durabilité ciblant les plastiques à usage unique | -0.3% | UE, Californie, certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Pénurie de spécialistes infirmiers en soins thoraciques | -0.5% | Amérique du Nord rurale, Europe de l'Est, Afrique subsaharienne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des systèmes numériques avancés

Les unités numériques sont affichées à 2 500–4 000 USD contre 600–800 USD pour les unités analogiques, ce qui restreint l'adoption en Inde où seulement 8 % des hôpitaux les déploient. Le remboursement fixe du Brésil ne fait pas de distinction, ce qui décourage les mises à niveau. Le Royaume-Uni a négocié une remise de 22 % pour maintenir la neutralité des coûts, en tenant compte des économies infirmières. Les modèles de location atténuent les obstacles, mais le coût total de possession reste 40 à 60 % plus élevé.

Approbations réglementaires strictes et rappels

Quatorze rappels FDA de classe II en 2024-2025 ont mis en évidence des séparations d'embouts de cathéter et des défaillances de canisters.[3]Administration américaine des aliments et des médicaments, "Rappels de dispositifs médicaux 2024-2025," fda.gov Les coûts de recertification du règlement sur les dispositifs médicaux en Europe s'élèvent en moyenne à 500 000 EUR par ligne de produits, retardant 23 lancements début 2026. Les inspections d'usines non annoncées de la Chine ont ajouté un délai d'approbation de quatre mois.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les kits progressent car l'efficacité prime sur la personnalisation

Les systèmes de drainage thoracique représentaient 37,81 % des revenus en 2025. En revanche, les kits de drainage thoracique, appréciés pour leur commodité stérilisée, devraient dépasser le marché à un CAGR de 6,38 %, portés par la demande des centres de chirurgie ambulatoire. Les cathéters pleuraux à petite lumière (≤14 Fr) prédominent dans la prise en charge ambulatoire des épanchements malins, tandis que les variantes à grande lumière restent essentielles pour le traitement des traumatismes et de l'empyème. Les systèmes numériques, bien que moins nombreux en expéditions unitaires, commandent des primes de prix de 40 à 50 % et fidélisent les revenus des consommables.

Par composition des matériaux : le polyuréthane comble l'écart avec le silicone

Le silicone représentait 46,13 % des revenus des matériaux, apprécié pour sa biocompatibilité. Le polyuréthane comble l'écart avec un taux de croissance annuel de 6,81 %, aidé par les technologies d'extrusion à paroi mince. La part du PVC dans la taille du marché des dispositifs de drainage thoracique devrait tomber en dessous de 10 % d'ici 2031 à mesure que les restrictions réglementaires s'intensifient. Les polymères avancés tels que le polyuréthane à revêtement antimicrobien réduisent les infections de 38 %, soutenant une prime de prix de 30 %.

Par application : l'oncologie progresse tandis que la chirurgie cardiaque plafonne

La chirurgie cardiaque détenait 29,85 % de la part de marché des dispositifs de drainage thoracique en 2025, mais cette tendance devrait ralentir à mesure que les interventions par cathéter réduisent le temps de maintien des drains thoraciques. L'oncologie et la gestion de la douleur progressent à un taux de 5,58 % par an, reflétant la prévalence de l'épanchement pleural malin chez environ 150 000 patients américains chaque année. Les segments des traumatismes et des maladies infectieuses restent stables dans les économies émergentes.

Par utilisateur final : les centres ambulatoires perturbent la domination hospitalière

Les hôpitaux ont conservé 54,06 % des revenus en 2025. Cependant, les volumes des centres de chirurgie ambulatoire progressent à 8,05 % à mesure que Medicare ajoute 18 procédures thoraciques à sa liste approuvée. Les soins à domicile, bien que les plus faibles, se développent rapidement à mesure que les dispositifs portables permettent la gestion à distance et une croissance mondiale de 31 % du placement des cathéters PleurX en 2025.

Analyse géographique

La part de marché des dispositifs de drainage thoracique en Amérique du Nord était de 39,64 % en 2025, les plateformes numériques ayant atteint une pénétration supérieure à 22 % dans les centres académiques. L'expansion du programme Hôpital à domicile de Medicare a accéléré la demande de cathéters portables, tandis que le Canada a piloté des dispositifs numériques pour réduire les séjours en unité de soins intensifs. Le système DRG allemand favorise les systèmes analogiques, tandis que le Royaume-Uni a négocié des contrats nationaux qui regroupent le coût des dispositifs avec une réduction du temps infirmier. La France et l'Italie ont élargi leur capacité chirurgicale via des partenariats public-privé, bien que les plafonds de dépenses limitent la conversion numérique.

Le marché Asie-Pacifique devrait croître à un taux annuel de 7,32 % jusqu'en 2031. La Chine établit 120 centres thoraciques dans le cadre de l'initiative Chine saine 2030, financée par le gouvernement. Les volumes de procédures en Inde ont augmenté de 19 % après l'inclusion du remboursement Ayushman Bharat. L'expansion de la couverture de la chirurgie robotique au Japon et en Corée du Sud stimule davantage la demande de cathéters à petite lumière.

Paysage concurrentiel

Les cinq premiers fournisseurs, Medtronic, Teleflex, Becton Dickinson, Getinge et Cardinal Health, contrôlent une part de marché significative du marché des dispositifs de drainage thoracique grâce à des accords d'achat groupé. Leurs stratégies convergent sur les plateformes numériques activées par l'IA, l'expansion des ventes en Asie-Pacifique et l'intégration verticale des composants consommables. Le nombre de brevets délivrés a atteint 47 en 2024-2025, soulignant l'intensité de l'innovation. Les nouveaux entrants tels que Centese et Sinapi Biomedical s'appuient sur la fabrication sous contrat certifiée ISO 13485 en Asie du Sud-Est pour réduire les prix jusqu'à 30 % tout en respectant les normes FDA 510(k) et CE.

Le soutien à l'ECMO à domicile reste une opportunité de frontière ; environ 10 000 candidats américains par an n'ont pas accès aux lits de soins intensifs, créant une demande de systèmes d'oxygénation et de drainage portables. La rigueur réglementaire dans le cadre du règlement sur les dispositifs médicaux et du programme de surveillance de la Chine force la consolidation, donnant aux acteurs établis bien capitalisés un avantage en matière de conformité.

Leaders du secteur des dispositifs de drainage thoracique

Becton Dickinson and Company

Getinge AB

Smith Medical

Cook Medical

Teleflex Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Les drains en silicone coaxiaux ont démontré une réduction significative de la douleur postopératoire après une lobectomie par chirurgie thoracique vidéo-assistée.

- Octobre 2024 : La FDA a divulgué les délais d'examen de l'endoprothèse branchée thoracique Gore Tag, mettant en évidence les obstacles probatoires pour les dispositifs complexes.

- Juin 2024 : Pleural Dynamics a traité le premier patient avec son shunt d'effusion automatique entièrement implantable dans le cadre d'un essai clinique.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des dispositifs de drainage thoracique comme l'ensemble des cathéters à usage unique ou réutilisables, des kits, des drains trocarts et des systèmes de drainage thoracique numériques ou analogiques conçus pour évacuer l'air, le sang ou les fluides de l'espace pleural ou médiastinal après un traumatisme ou une chirurgie. Les valeurs représentent les revenus au prix départ usine provenant des nouvelles unités et de leurs consommables propriétaires, exprimés en USD.

Exclusions de la portée : les drains de plaies simples, les systèmes de drainage abdominal ou neurochirurgical et les contrats de service de location uniquement ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type de produit

- Systèmes de drainage thoracique

- Systèmes à joint d'eau

- Systèmes à joint sec

- Systèmes numériques / automatisés

- Cathéters de drainage pleural

- Petite lumière

- Grande lumière

- Kits de drainage thoracique

- Drains trocarts

- Aiguilles sécurisées

- Aiguilles non sécurisées

- Accessoires

- Systèmes de drainage thoracique

- Par composition des matériaux

- Silicone

- Polyuréthane

- Polychlorure de vinyle (PVC)

- Latex

- Autres polymères avancés

- Par application

- Chirurgie thoracique et pneumologie

- Chirurgie cardiaque

- Traumatologie et médecine d'urgence

- Oncologie et gestion de la douleur

- Maladies infectieuses

- Soins intensifs et ECMO

- Autres

- Par utilisateur final

- Hôpitaux

- Centres de chirurgie ambulatoire

- Centres spécialisés en chirurgie thoracique et cardiaque

- Environnements de soins à domicile

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont interrogé des chirurgiens thoraciques, des médecins traumatologues, des infirmières de soins intensifs et des responsables des approvisionnements aux États-Unis, en Allemagne, en Inde et au Brésil. Leurs retours sur l'adoption des drains numériques, les cycles de remplacement des kits et les nuances de remboursement ont affiné les données du modèle et confirmé les corridors de prix.

Recherche documentaire

Nous cartographions les volumes de procédures et la base installée en utilisant des ensembles de données ouverts tels que l'Observatoire mondial de la santé de l'OMS, les fichiers de sorties hospitalières de l'OCDE, les registres chirurgicaux d'Eurostat, les alertes MAUDE de la FDA américaine et les principales revues thoraciques. Les rapports annuels des entreprises, les portails d'approvisionnement et les listes de prix publiques affinent les prix de vente moyens, tandis que D&B Hoovers et Dow Jones Factiva valident les répartitions des revenus des fabricants. Cette liste est illustrative ; de nombreux autres documents publics ont soutenu la collecte et la clarification des données.

Dimensionnement du marché et prévisions

Une reconstruction descendante des chirurgies cardiaques, thoraciques et traumatologiques relie les comptages de procédures aux ratios d'utilisation des dispositifs, puis effectue une vérification croisée ascendante avec les expéditions d'échantillons de fournisseurs. Les variables clés modélisées comprennent l'incidence du pneumothorax, la durée moyenne de séjour, la part des systèmes numériques, le prix de vente moyen ajusté à l'inflation et la croissance du nombre de lits hospitaliers. La régression multivariée soutenue par une analyse de scénarios projette la demande jusqu'en 2030 ; les lacunes dans les données des fournisseurs sont comblées par des vérifications de canaux et des moyennes pondérées.

Validation des données et cycle de mise à jour

Les résultats passent par des analyses d'anomalies, une révision par des analystes seniors et une approbation de la direction. Nous actualisons annuellement et publions des mises à jour intermédiaires pour les rappels, les changements de directives ou les fluctuations de devises.

Pourquoi notre référence sur les dispositifs de drainage thoracique est fiable

Les estimations publiées varient parce que les entreprises choisissent différents paniers de produits, grilles de prix et cadences d'actualisation. La portée claire de Mordor Intelligence, la validation à double chemin et la mise à jour annuelle réduisent ces écarts.

Les principaux facteurs d'écart comprennent certaines études qui intègrent les drains de plaies, d'autres qui ignorent les systèmes numériques, et plusieurs qui s'appuient sur des ensembles de données de procédures vieillissants qui ne tiennent pas compte des centres ambulatoires.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,83 milliard USD (2025) | ||

| 0,89 milliard USD (2024) | Consultance mondiale A | exclut les systèmes intelligents ; référence de prix de vente moyen plus ancienne |

| 1,20 milliard USD (2024) | Revue professionnelle B | regroupe les drains de plaies sous vide ; large chevauchement des kits |

La portée disciplinée et l'actualisation fréquente de Mordor Intelligence offrent donc aux clients une base de référence transparente et fiable pour la planification.

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des dispositifs de drainage thoracique d'ici 2031 ?

Il devrait atteindre 1,17 milliard USD, reflétant un CAGR de 4,47 % de 2026 à 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les kits de drainage thoracique sont prévus à un CAGR de 6,38 % car les centres de chirurgie ambulatoire préfèrent les ensembles stériles clés en main.

Pourquoi le polyuréthane gagne-t-il des parts de matériaux ?

L'extrusion à paroi mince permet des cathéters à plus petite lumière et aide à se conformer aux mandats d'élimination progressive du PVC dans l'UE.

Qu'est-ce qui stimule la croissance en Asie-Pacifique ?

Les dépenses d'infrastructure de la Chine et le remboursement Ayushman Bharat en Inde ajoutent de la capacité chirurgicale, augmentant les volumes de procédures.

Les systèmes de drainage numérique justifient-ils leur prime ?

Des études académiques montrent des séjours hospitaliers plus courts de 1 à 2 jours et une charge de travail infirmière réduite de 30 %, compensant le coût plus élevé des dispositifs dans les centres de soins aigus.

Dernière mise à jour de la page le: