Tamaño y Participación del Mercado de Dispositivos de Drenaje Torácico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.47% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Drenaje Torácico por Mordor Intelligence

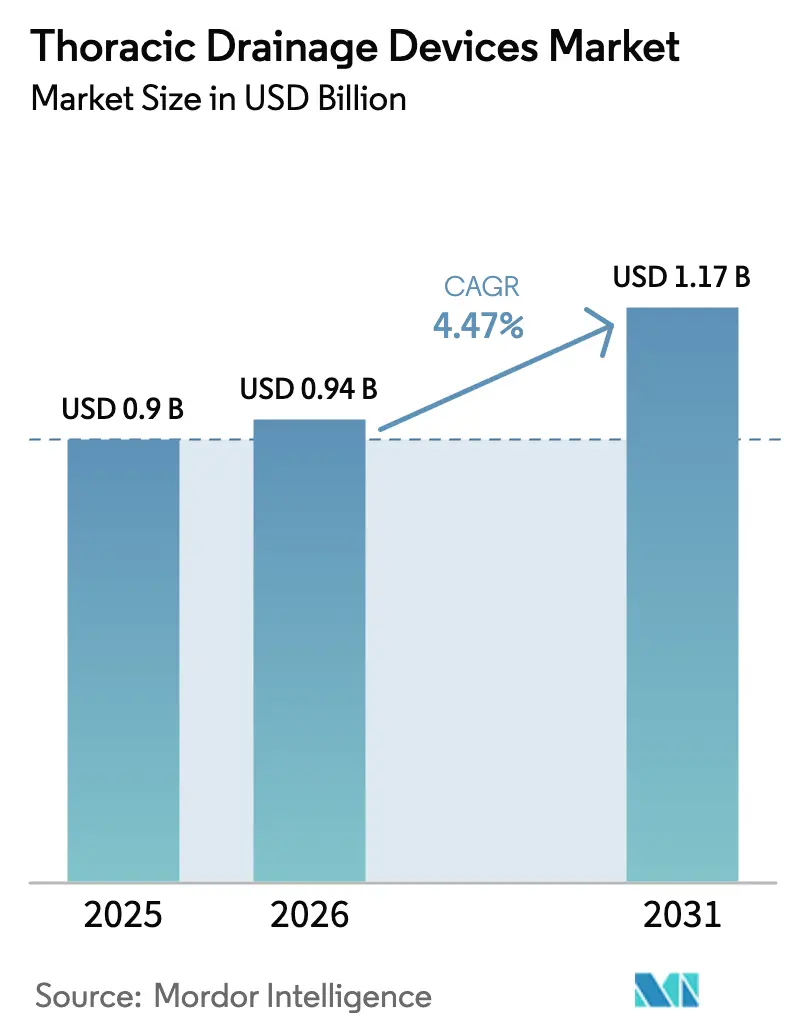

Se espera que el tamaño del Mercado de Dispositivos de Drenaje Torácico crezca de USD 0,9 mil millones en 2025 a USD 0,94 mil millones en 2026 y se prevé que alcance USD 1,17 mil millones en 2031 a una CAGR del 4,47% durante 2026-2031.

El reembolso de la atención remota, la digitalización de productos y la sustitución de materiales configuran colectivamente la demanda al tiempo que moderan el crecimiento general. Los centros quirúrgicos ambulatorios están expandiendo los volúmenes de procedimientos a una tasa anual del 8,05%, casi 400 puntos básicos por encima de los hospitales, y las plataformas digitales están reemplazando las unidades analógicas de sello de agua en los protocolos de cuidados intensivos y ECMO. América del Norte sigue siendo el ancla de ingresos, aunque la región Asia-Pacífico está reduciendo la brecha, impulsada por la iniciativa China Saludable 2030 y las mejoras de instalaciones del programa Ayushman Bharat de India. Sin embargo, existen oportunidades de espacio en blanco en ECMO domiciliario, detección de fugas de aire asistida por IA y recubrimientos de catéteres biodegradables, lo que invita a nuevos participantes.

Conclusiones Clave del Informe

- Por tipo de producto, los sistemas de drenaje torácico captaron una participación de ingresos del 37,81% del mercado de dispositivos de drenaje torácico en 2025, mientras que se proyecta que los kits de drenaje torácico crecerán a una CAGR del 6,38% hasta 2031.

- Por composición de materiales, la silicona representó el 46,13% del tamaño del mercado de dispositivos de drenaje torácico en 2025, mientras que se espera que el poliuretano se expanda a una tasa anual del 6,81% hasta 2031.

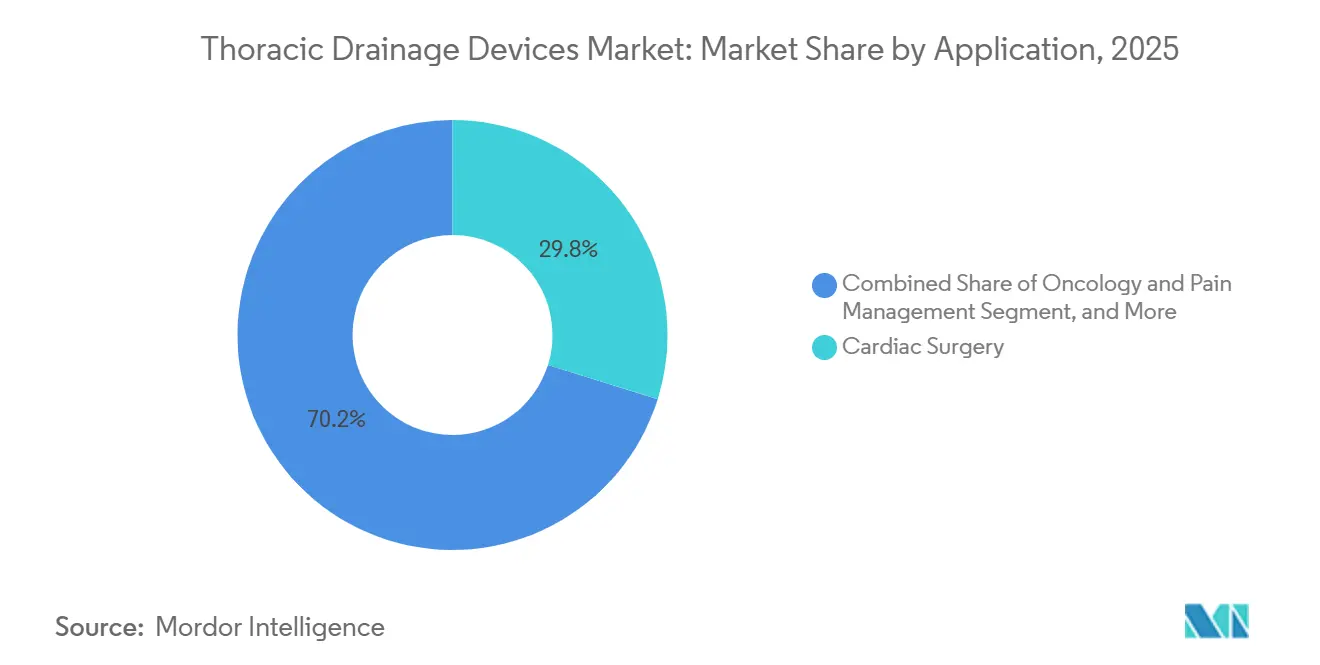

- Por aplicación, la cirugía cardíaca lideró con una participación de mercado del 29,85% de los dispositivos de drenaje torácico en 2025, mientras que la oncología y el manejo del dolor avanzan a una CAGR del 5,58% hasta 2031.

- Por usuario final, los hospitales retuvieron una participación de ingresos del 54,06% en 2025; los centros quirúrgicos ambulatorios registraron la CAGR más rápida del 8,05% hasta 2031.

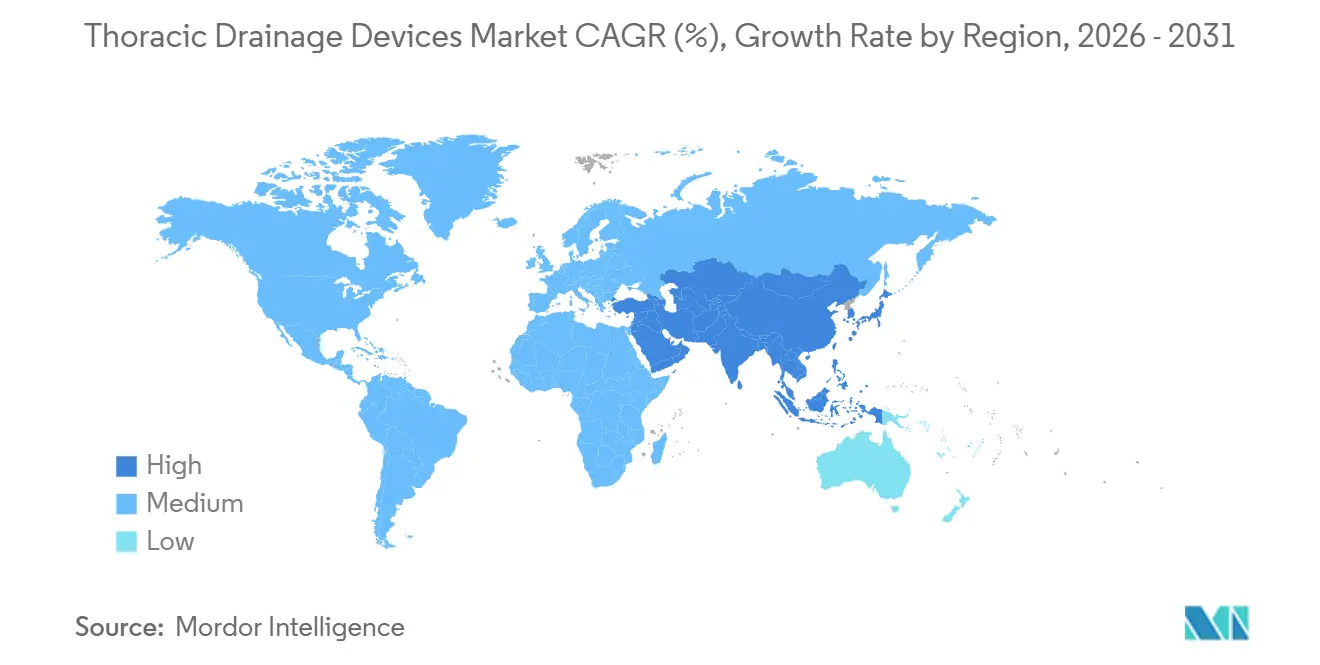

- Por geografía, América del Norte tuvo una participación de mercado del 39,64% del mercado de dispositivos de drenaje torácico en 2025; se proyecta que la región Asia-Pacífico crecerá a una tasa anual del 7,32% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Drenaje Torácico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia Creciente de Enfermedades Pleurales | +0.9% | América del Norte, Europa, carga global en poblaciones envejecidas | Mediano plazo (2-4 años) |

| Aumento de los Volúmenes de Cirugía Torácica y Cardíaca | +1.1% | América del Norte, Europa, China, India, Japón | Corto plazo (≤ 2 años) |

| Avances Tecnológicos en Sistemas de Drenaje Digital | +0.8% | Adoptantes tempranos en América del Norte, UE; adopción en Asia-Pacífico después de 2028 | Largo plazo (≥ 4 años) |

| Adopción Creciente de Procedimientos Mínimamente Invasivos y Robóticos | +0.7% | América del Norte, Europa Occidental, centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Modelos de Reembolso Hospital-Domicilio que Impulsan Dispositivos Portátiles | +0.6% | Estados Unidos, Alemania, Reino Unido, Australia | Corto plazo (≤ 2 años) |

| Expansión de Programas de ECMO y Trasplante de Pulmón | +0.4% | Centros académicos en América del Norte, Europa, Singapur, Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Enfermedades Pleurales

Más de 1,5 millones de ingresos hospitalarios anuales en EE. UU. requieren drenaje pleural, y el neumotórax espontáneo está aumentando un 2,3% anualmente en adultos de ≥ 65 años.[1]Centros para el Control y la Prevención de Enfermedades, "Vigilancia de Enfermedades Pleurales," cdc.gov Un impulso similar en Alemania, Francia y el Reino Unido muestra un aumento del 4,1% en los diagnósticos entre 2024 y 2025. Las reformas de pago de Medicare que recompensan el alta el mismo día están aumentando el despliegue ambulatorio de catéteres de pequeño calibre, que ahora representan el 40% de los casos ambulatorios. Las regiones de bajos ingresos continúan teniendo demanda de soluciones de gran calibre rentables, ya que el empiema relacionado con la tuberculosis sigue siendo una afección común. El diseño de dispositivos pivota hacia catéteres permanentes de 14 Fr o menores que equilibran la comodidad con la eficiencia del flujo.

Aumento de los Volúmenes de Cirugía Torácica y Cardíaca

Los volúmenes de cirugía torácica se recuperaron a 3,2 millones de procedimientos en 2025, superando los picos prepandémicos en un 7%. Los procedimientos de cirugía cardíaca alcanzaron 2,8 millones en todo el mundo debido al envejecimiento demográfico, y la aprobación de reembolso de China para intervenciones torácicas robóticas desencadenó un aumento del 12% en los casos mínimamente invasivos. El modelo de pago agrupado de EE. UU. incentiva a los hospitales a implementar dispositivos de drenaje digital que acortan las estancias.[2]Centros de Servicios de Medicare y Medicaid, "Acuerdo de Pago Agrupado 2025," cms.gov Sin embargo, Europa del Este y América Latina se quedan atrás, ya que las limitaciones de capital y una fuerza laboral quirúrgica limitada frenan la adopción.

Avances Tecnológicos en Sistemas de Drenaje Digital

Las plataformas digitales que integran sensores de presión y flujo reducen la carga de trabajo de enfermería en un 30% por día de paciente. El Thopaz+ de Medtronic obtuvo la autorización de la FDA para soporte de ECMO en 2024, mientras que el Atrium Ocean de Getinge predice la preparación para la extracción con un 89% de precisión en ensayos alemanes. Japón introdujo un reembolso adicional en 2025, lo que aumentó la penetración digital al 18% de las cirugías torácicas en seis meses. Los precios iniciales siguen siendo 3-5 veces superiores a los de las unidades analógicas, aunque están surgiendo programas de alquiler a EUR 150 por episodio en Alemania para aliviar las presiones presupuestarias.

Adopción Creciente de Procedimientos Mínimamente Invasivos y Robóticos

La lobectomía asistida por robot representó el 22% de los casos en EE. UU. en 2025, frente al 15% en 2024. Estas técnicas favorecen tubos de 12 Fr a 14 Fr, lo que permite tiempos de inmovilización más cortos. La demanda de Europa de datos de resultados auditables bajo su Reglamento de Dispositivos Médicos aumenta la utilización del drenaje digital. Corea del Sur amplió la cobertura de cirugía robótica a 12 indicaciones torácicas en 2024, lo que resultó en un aumento interanual del 19% en los procedimientos mínimamente invasivos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de los Sistemas Digitales Avanzados | -0.7% | India, Sudeste Asiático, América Latina, hospitales de la UE con presión de costos | Corto plazo (≤ 2 años) |

| Aprobaciones Regulatorias Estrictas y Retiros del Mercado | -0.4% | América del Norte, UE bajo el Reglamento de Dispositivos Médicos | Mediano plazo (2-4 años) |

| Mandatos de Sostenibilidad Dirigidos a Plásticos de Un Solo Uso | -0.3% | UE, California, mercados seleccionados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Escasez de Especialistas en Enfermería Torácica | -0.5% | América del Norte rural, Europa del Este, África subsahariana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Sistemas Digitales Avanzados

Las unidades digitales tienen un precio de lista de USD 2.500–4.000 frente a USD 600–800 para las analógicas, lo que restringe la adopción en India, donde solo el 8% de los hospitales las implementa. El reembolso fijo de Brasil carece de diferenciación, lo que desincentiva las actualizaciones. El Reino Unido negoció un descuento del 22% para mantener la neutralidad de costos, teniendo en cuenta los ahorros en enfermería. Los modelos de alquiler reducen las barreras, aunque el costo total de propiedad sigue siendo un 40–60% más alto.

Aprobaciones Regulatorias Estrictas y Retiros del Mercado

Catorce retiros de Clase II de la FDA en 2024–2025 pusieron de relieve la separación de la punta del catéter y los fallos del recipiente.[3]Administración de Alimentos y Medicamentos de EE. UU., "Retiros de Dispositivos Médicos 2024-2025," fda.gov Los costos de recertificación del Reglamento de Dispositivos Médicos de Europa promedian EUR 500.000 por línea de producto, retrasando 23 lanzamientos a principios de 2026. Las inspecciones de fábrica no anunciadas de China añadieron un retraso de aprobación de cuatro meses.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Kits Ganan Terreno a Medida que la Eficiencia Supera a la Personalización

Los sistemas de drenaje torácico representaron el 37,81% de los ingresos en 2025. En contraste, se proyecta que los kits de drenaje torácico, valorados por su conveniencia esterilizada, superarán al mercado con una CAGR del 6,38%, impulsados por la demanda de los centros quirúrgicos ambulatorios. Los catéteres pleurales de pequeño calibre (≤14 Fr) predominan en el manejo ambulatorio de los derrames malignos, mientras que las variantes de gran calibre siguen siendo cruciales para el tratamiento de traumatismos y empiema. Los sistemas digitales, aunque con menos envíos unitarios, exigen primas de precio del 40–50% y aseguran ingresos por desechables.

Por Composición de Materiales: El Poliuretano Cierra la Brecha con la Silicona

La silicona representó el 46,13% de los ingresos por materiales, favorecida por su biocompatibilidad. El poliuretano está cerrando la brecha con una tasa de crecimiento anual del 6,81%, ayudado por las tecnologías de extrusión de paredes delgadas. Se espera que la participación del PVC en el tamaño del mercado de dispositivos de drenaje torácico caiga por debajo del 10% para 2031 a medida que aumenten las restricciones regulatorias. Los polímeros avanzados, como el poliuretano con recubrimiento antimicrobiano, reducen las infecciones en un 38%, lo que respalda una prima de precio del 30%.

Por Aplicación: La Oncología Avanza a Medida que la Cirugía Cardíaca se Estabiliza

La cirugía cardíaca tuvo el 29,85% de la participación del mercado de dispositivos de drenaje torácico en 2025, pero se espera que se desacelere a medida que las intervenciones transcatéter reduzcan el tiempo de permanencia del tubo torácico. La oncología y el manejo del dolor avanzan a una tasa del 5,58% anual, lo que refleja la prevalencia del derrame pleural maligno en aproximadamente 150.000 pacientes en EE. UU. cada año. Los segmentos de traumatismos y enfermedades infecciosas se mantienen estables en las economías emergentes.

Por Usuario Final: Los Centros Ambulatorios Interrumpen el Dominio Hospitalario

Los hospitales retuvieron el 54,06% de los ingresos en 2025. Sin embargo, los volúmenes de los centros quirúrgicos ambulatorios aumentan al 8,05% a medida que Medicare añade 18 procedimientos torácicos a su lista aprobada. La atención médica domiciliaria, aunque la más pequeña, se está expandiendo rápidamente a medida que los dispositivos portátiles permiten la gestión remota y un crecimiento global del 31% en la colocación de catéteres PleurX en 2025.

Análisis Geográfico

La participación de mercado de dispositivos de drenaje torácico de América del Norte fue del 39,64% en 2025, ya que las plataformas digitales ganaron penetración en centros académicos por encima del 22%. La expansión del programa Hospital en el Hogar de Medicare aceleró la demanda de catéteres portátiles, mientras que Canadá pilotó dispositivos digitales para reducir las estancias en la UCI. El sistema de grupos relacionados con el diagnóstico de Alemania favorece los sistemas analógicos, mientras que el Reino Unido negoció contratos nacionales que agrupan el costo del dispositivo con la reducción del tiempo de enfermería. Francia e Italia ampliaron la capacidad quirúrgica mediante asociaciones público-privadas, aunque los límites de gasto limitan la conversión digital.

Se espera que el mercado de Asia-Pacífico crezca a una tasa anual del 7,32% hasta 2031. China está estableciendo 120 centros torácicos bajo la iniciativa China Saludable 2030, financiada por el gobierno. Los volúmenes de procedimientos de India aumentaron un 19% tras la inclusión del reembolso de Ayushman Bharat. La expansión de la cobertura de cirugía robótica en Japón y Corea del Sur impulsa aún más la demanda de catéteres de pequeño calibre.

Panorama Competitivo

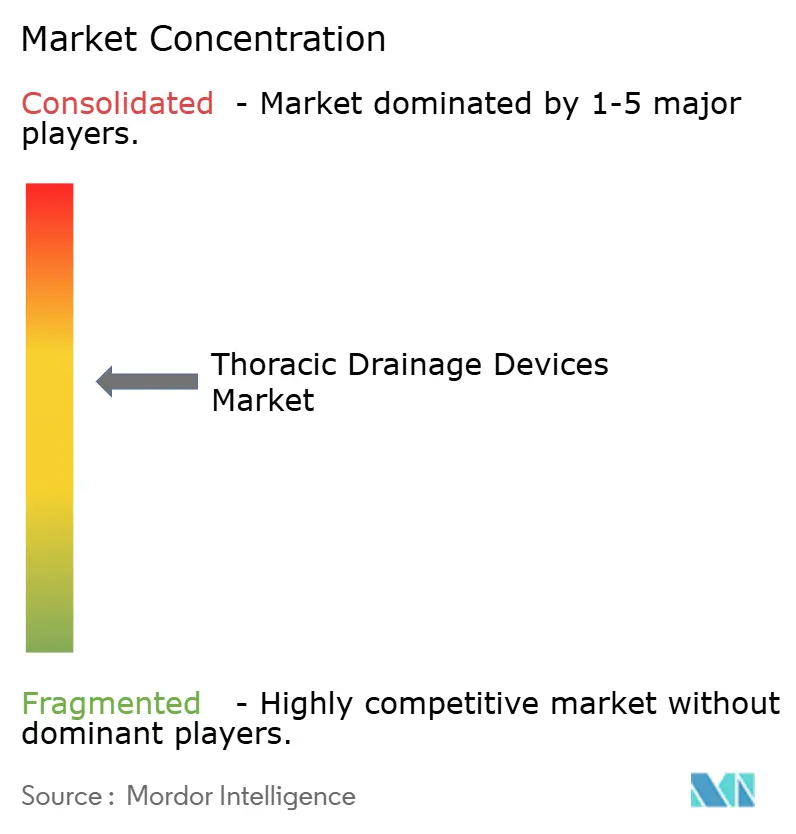

Los cinco principales proveedores, Medtronic, Teleflex, Becton Dickinson, Getinge y Cardinal Health, controlan una participación de mercado significativa del mercado de dispositivos de drenaje torácico a través de acuerdos de compra grupal. Sus estrategias convergen en plataformas digitales habilitadas por IA, expansión de ventas en Asia-Pacífico e integración vertical de componentes desechables. La emisión de patentes alcanzó 47 en 2024-2025, lo que subraya la intensidad de la innovación. Los nuevos participantes como Centese y Sinapi Biomedical aprovechan la fabricación por contrato con certificación ISO 13485 en el Sudeste Asiático para reducir los precios hasta en un 30% mientras cumplen con los estándares FDA 510(k) y CE.

El soporte de ECMO domiciliario sigue siendo una oportunidad fronteriza; se estima que 10.000 candidatos anuales en EE. UU. carecen de acceso a camas de UCI, lo que crea una demanda de sistemas portátiles de oxigenación y drenaje. El rigor regulatorio bajo el Reglamento de Dispositivos Médicos y el programa de vigilancia de China está forzando la consolidación, lo que otorga a los titulares bien capitalizados una ventaja de cumplimiento.

Líderes de la Industria de Dispositivos de Drenaje Torácico

Becton Dickinson and Company

Getinge AB

Smith Medical

Cook Medical

Teleflex Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Los drenajes de silicona coaxiales demostraron una reducción significativa del dolor postoperatorio después de la lobectomía por cirugía torácica videoasistida.

- Octubre de 2024: La FDA reveló los plazos de revisión para la Endoprótesis de Rama Torácica Gore Tag, destacando las barreras de evidencia para dispositivos complejos.

- Junio de 2024: Pleural Dynamics trató al primer paciente con su derivación de efusión automática totalmente implantable en un ensayo clínico.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de dispositivos de drenaje torácico como todos los catéteres de un solo uso o reutilizables, kits, drenajes de trócar y sistemas de drenaje torácico digitales o analógicos diseñados para eliminar aire, sangre o líquido del espacio pleural o mediastínico después de un traumatismo o cirugía. Los valores representan los ingresos en la puerta de fábrica de nuevas unidades y sus desechables propietarios, expresados en USD.

Exclusiones del Alcance: los drenajes de heridas simples, los sistemas de drenaje abdominal o neuroquirúrgico y los contratos de servicio exclusivamente de alquiler no se contabilizan.

Descripción General de la Segmentación

- Por Tipo de Producto

- Sistemas de Drenaje Torácico

- Sistemas de Sello de Agua

- Sistemas de Sello Seco

- Sistemas Digitales / Automatizados

- Catéteres de Drenaje Pleural

- Pequeño Calibre

- Gran Calibre

- Kits de Drenaje Torácico

- Drenajes de Trócar

- Agujas Aseguradas

- Agujas No Aseguradas

- Accesorios

- Sistemas de Drenaje Torácico

- Por Composición de Materiales

- Silicona

- Poliuretano

- Cloruro de Polivinilo (PVC)

- Látex

- Otros Polímeros Avanzados

- Por Aplicación

- Cirugía Torácica y Neumología

- Cirugía Cardíaca

- Traumatismos y Medicina de Emergencia

- Oncología y Manejo del Dolor

- Enfermedades Infecciosas

- Cuidados Intensivos y ECMO

- Otros

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Centros Especializados Torácicos y Cardíacos

- Entornos de Atención Médica Domiciliaria

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor Intelligence entrevistaron a cirujanos torácicos, médicos de traumatología, enfermeras de UCI y gerentes de suministros en Estados Unidos, Alemania, India y Brasil. Sus comentarios sobre la adopción de drenajes digitales, los ciclos de reemplazo de kits y los matices de reembolso afinaron los insumos del modelo y confirmaron los rangos de precios.

Investigación Documental

Mapeamos los volúmenes de procedimientos y la base instalada utilizando conjuntos de datos abiertos como el Observatorio Mundial de la Salud de la OMS, los archivos de altas hospitalarias de la OCDE, los registros quirúrgicos de Eurostat, las alertas MAUDE de la FDA de EE. UU. y las principales revistas torácicas. Los informes anuales 10-K de las empresas, los portales de adquisiciones y las listas de precios públicas refinan los precios de venta promedio, mientras que D&B Hoovers y Dow Jones Factiva validan las divisiones de ingresos de los fabricantes. Esta lista es ilustrativa; muchos registros públicos adicionales respaldaron la recopilación y aclaración de datos.

Dimensionamiento del Mercado y Previsión

Una reconstrucción descendente de las cirugías cardíacas, torácicas y de traumatología vincula los recuentos de procedimientos con las tasas de utilización de dispositivos, y luego se verifica de forma ascendente con los envíos muestreados de proveedores. Las variables clave modeladas incluyen la incidencia de neumotórax, la duración media de la estancia, la participación de los sistemas digitales, el precio de venta promedio ajustado por inflación y el crecimiento de camas hospitalarias. La regresión multivariante respaldada por análisis de escenarios proyecta la demanda hasta 2030; las brechas en los datos de los proveedores se cubren con verificaciones de canales y promedios ponderados.

Ciclo de Validación de Datos y Actualización

Los resultados pasan por análisis de anomalías, revisión de analistas senior y aprobación de la dirección. Actualizamos anualmente y emitimos actualizaciones intermedias para retiros del mercado, cambios en las directrices o fluctuaciones cambiarias.

Por Qué Nuestra Línea de Base del Mercado de Dispositivos de Drenaje Torácico Merece Confianza

Las estimaciones publicadas varían porque las empresas eligen diferentes cestas de productos, tablas de precios y cadencias de actualización. El alcance claro de Mordor Intelligence, la validación de doble vía y la actualización anual reducen esas brechas.

Los principales factores de brecha incluyen algunos estudios que incorporan drenajes de heridas, otros que ignoran los sistemas digitales y varios que se basan en conjuntos de datos de procedimientos desactualizados que no contemplan los centros ambulatorios.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 0,83 mil millones (2025) | ||

| USD 0,89 mil millones (2024) | Consultora Global A | excluye sistemas inteligentes; referencia de precio de venta promedio desactualizada |

| USD 1,20 mil millones (2024) | Revista Especializada B | agrupa drenajes de vacío para heridas; amplia superposición de kits |

El alcance disciplinado y la actualización frecuente de Mordor Intelligence ofrecen, por tanto, a los clientes una línea de base transparente y confiable para la planificación.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de dispositivos de drenaje torácico en 2031?

Se proyecta que alcanzará USD 1,17 mil millones, lo que refleja una CAGR del 4,47% de 2026 a 2031.

¿Qué segmento de producto crece más rápido?

Se prevé que los kits de drenaje torácico tengan una CAGR del 6,38% porque los centros quirúrgicos ambulatorios prefieren paquetes estériles listos para usar.

¿Por qué el poliuretano está ganando participación en materiales?

La extrusión de paredes delgadas permite catéteres de menor calibre y ayuda a cumplir con los mandatos de eliminación gradual del PVC en la UE.

¿Qué impulsa el crecimiento en Asia-Pacífico?

El gasto en infraestructura de China y el reembolso de Ayushman Bharat de India añaden capacidad quirúrgica, elevando los volúmenes de procedimientos.

¿Los sistemas de drenaje digital justifican su precio premium?

Los estudios académicos muestran estancias hospitalarias 1–2 días más cortas y una carga de trabajo de enfermería un 30% menor, lo que compensa el mayor costo del dispositivo en centros de alta complejidad.

Última actualización de la página el: