Taille et part du marché des radiocommunications terrestres à ressources partagées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

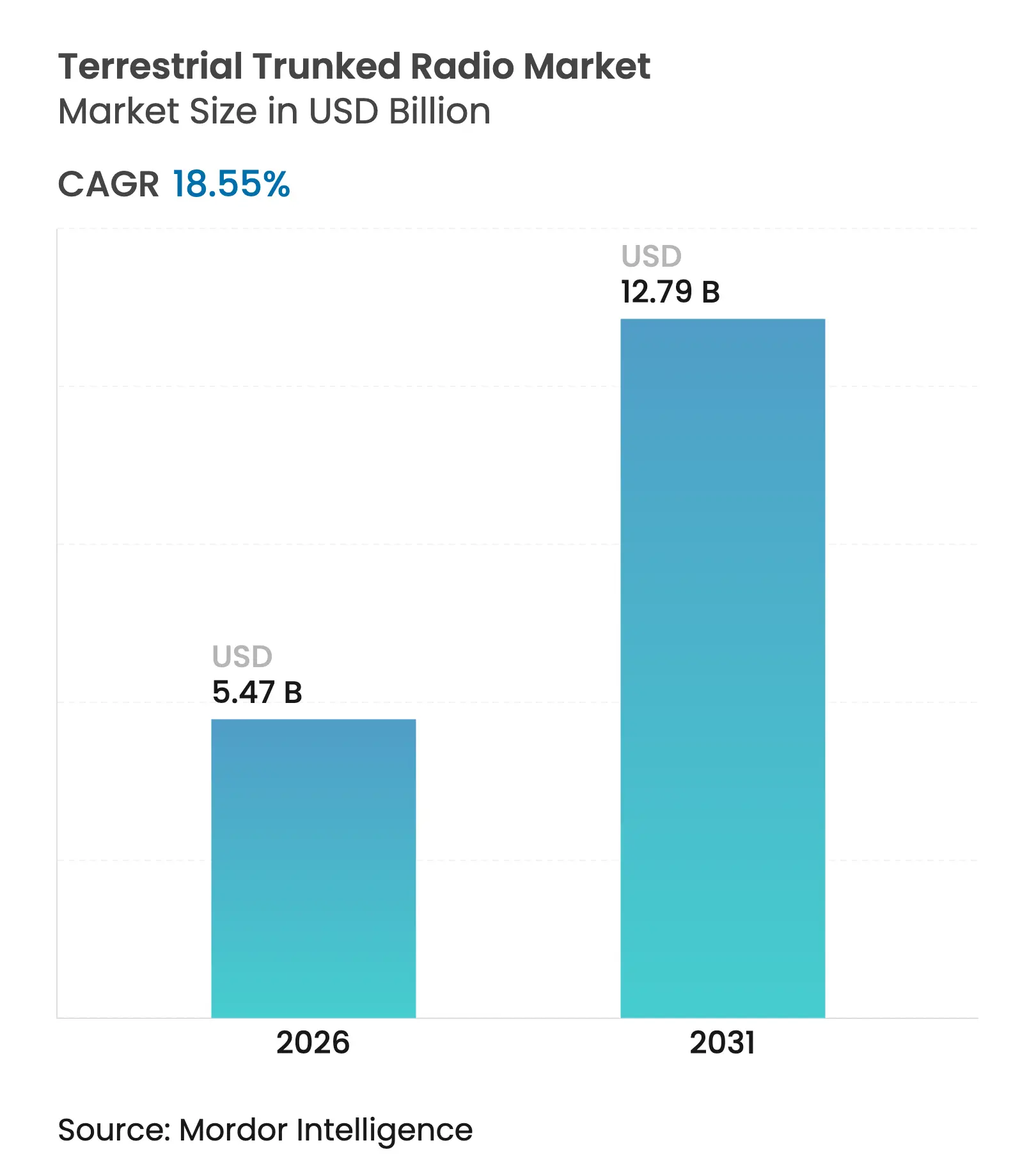

| Taille du Marché (2026) | 5.47 Milliards de dollars |

| Taille du Marché (2031) | 12.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.55% CAGR |

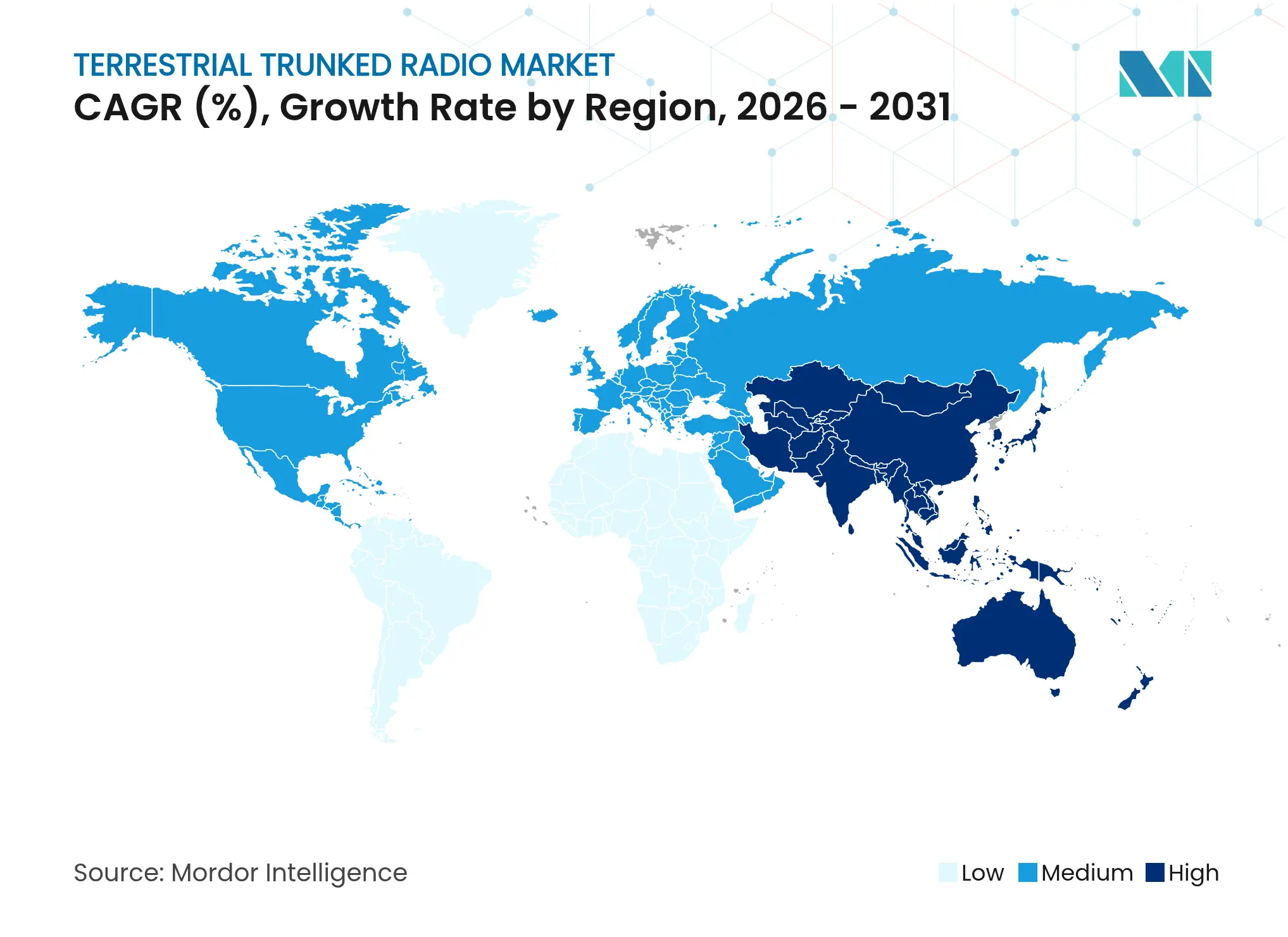

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

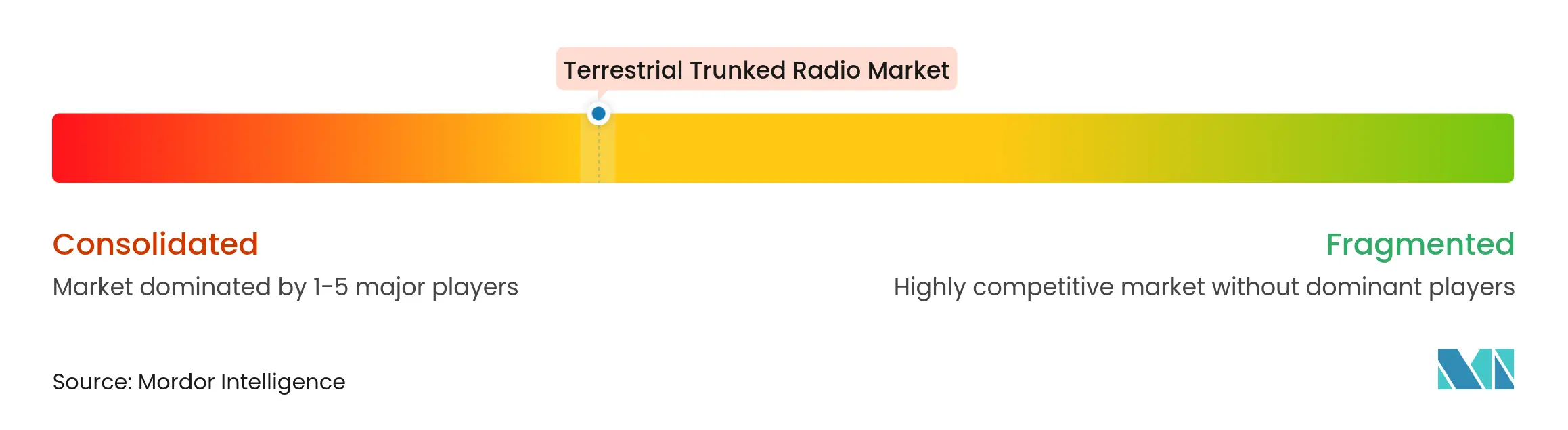

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des radiocommunications terrestres à ressources partagées par Mordor Intelligence

La taille du marché des radiocommunications terrestres à ressources partagées était évaluée à 4,61 milliards USD en 2025 et devrait croître de 5,47 milliards USD en 2026 pour atteindre 12,79 milliards USD d'ici 2031, à un CAGR de 18,55 % au cours de la période de prévision (2026-2031). La croissance est soutenue par la migration analogique-numérique imposée par les gouvernements, le déploiement croissant de solutions hybrides TETRA-LTE et le financement durable des villes intelligentes qui positionne la voix à bande étroite sécurisée comme épine dorsale des applications haut débit émergentes.[1]ETSI, "Algorithmes de sécurité TETRA," etsi.org Le réaménagement du spectre à la suite des arrêts des réseaux 2G/3G libère des canaux inférieurs à 1 GHz pour les radiocommunications mobiles privées critiques, tandis que le programme britannique Emergency Services Network d'une valeur de 1,6 milliard GBP signale un éventuel passage des plateformes TETRA héritées vers des plateformes MCX haut débit. Les mises à niveau des composants, les actualisations des algorithmes de sécurité et les passerelles compatibles IoT stimulent davantage les cycles de remplacement, bien que les CAPEX élevés et la préférence croissante pour les solutions entièrement haut débit tempèrent l'adoption dans les régions sensibles aux coûts. Dans l'ensemble, le marché des radiocommunications terrestres à ressources partagées continue de se développer à mesure que les fournisseurs combinent la résilience des communications critiques avec des fonctionnalités de données haut débit pour répondre aux exigences évolutives des premiers intervenants et des secteurs industriels.

Principaux enseignements du rapport

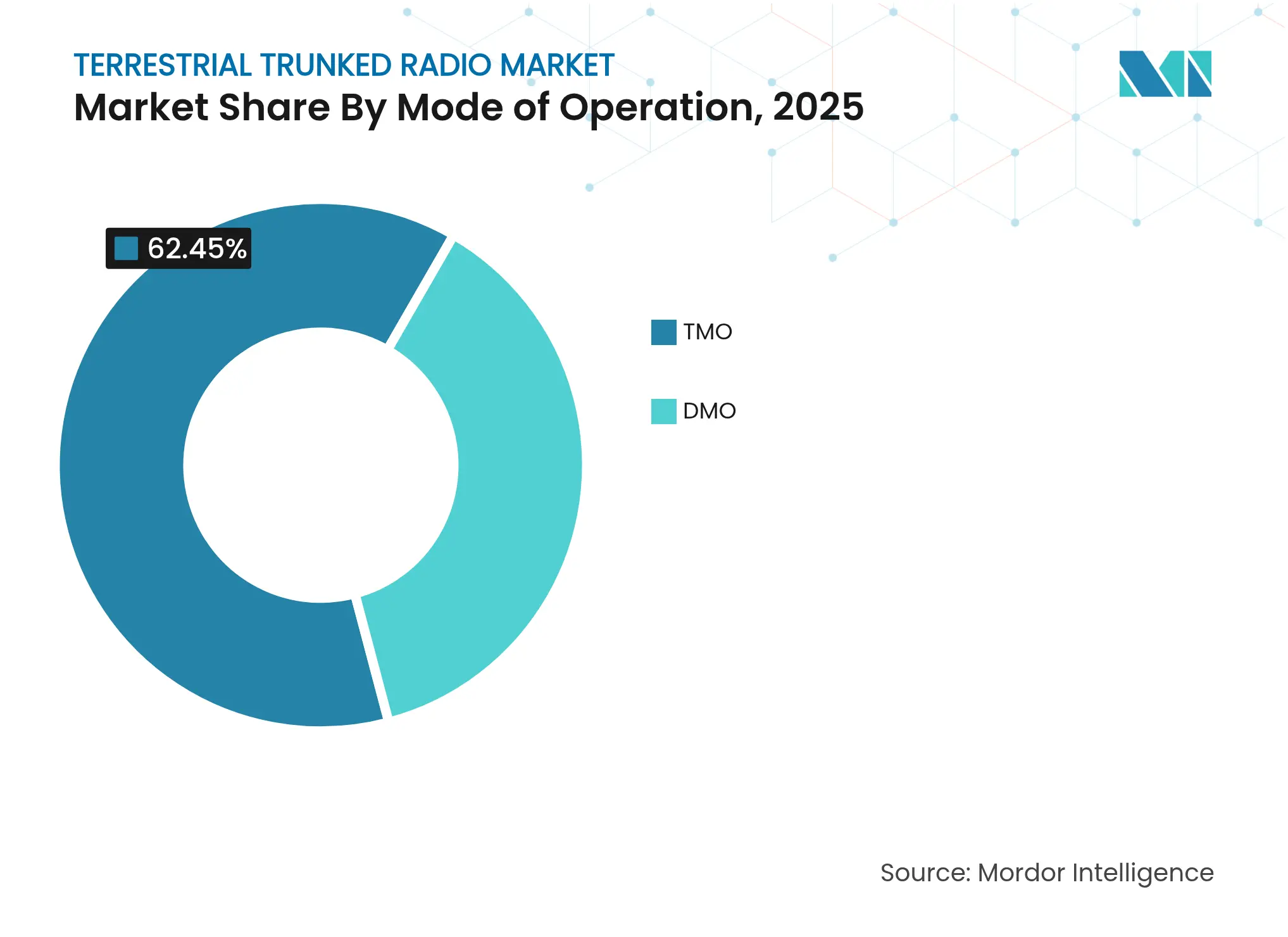

- Par mode de fonctionnement, le fonctionnement en mode ressources partagées a capturé 62,45 % de la part de marché des radiocommunications terrestres à ressources partagées en 2025, et devrait afficher le CAGR le plus rapide de 19,11 % jusqu'en 2031.

- Par composant, l'infrastructure a contribué à 53,40 % de la taille du marché des radiocommunications terrestres à ressources partagées en 2025 ; les logiciels et services devraient se développer à un CAGR de 20,05 % entre 2026 et 2031.

- Par technologie d'accès, TETRA version 1 a maintenu une part de revenus de 70,35 % en 2025, tandis que les systèmes hybrides TETRA-LTE sont positionnés pour un CAGR de 20,21 % jusqu'en 2031.

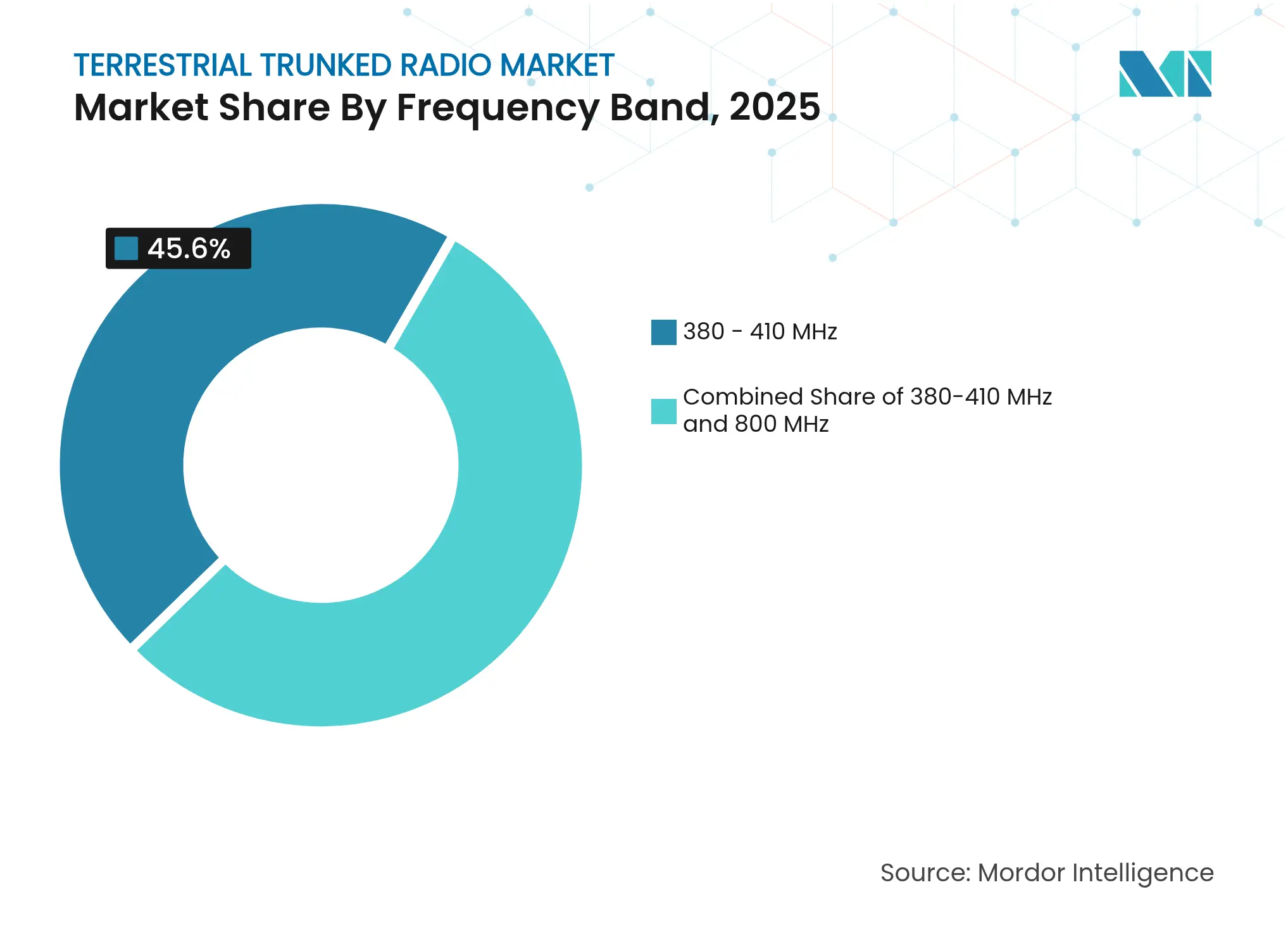

- Par bande de fréquences, l'allocation 380–410 MHz détenait 45,60 % de la taille du marché des radiocommunications terrestres à ressources partagées en 2025 ; la bande 410–430 MHz devrait croître à un CAGR de 18,98 %.

- Par utilisateur final, la sécurité publique et les services d'urgence représentaient 32,70 % de la part de marché des radiocommunications terrestres à ressources partagées en 2025 ; les applications industrielles et commerciales mènent la croissance avec un CAGR de 18,74 %.

- Par géographie, l'Europe était en tête avec une part de 40,60 % en 2025, tandis que l'Asie-Pacifique représente l'opportunité régionale à la croissance la plus rapide avec un CAGR de 19,42 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des radiocommunications terrestres à ressources partagées

Analyse de l'impact des moteurs*

| Moteur | ( ) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Communications ultra-sécurisées pour la convergence des premiers intervenants | +3.2% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Arrêt analogique-numérique dans la bande 380–430 MHz | +2.8% | Europe, en expansion vers l'APAC et le MEA | Court terme (≤ 2 ans) |

| Subventions pour les villes intelligentes finançant les déploiements hybrides TETRA-LTE | +2.1% | Amérique du Nord et Europe, APAC sélectif | Moyen terme (2-4 ans) |

| Expansion des réseaux de campus industriels privés | +1.9% | Mondial, régions riches en ressources | Long terme (≥ 4 ans) |

| Déclassement des réseaux 2G/3G libérant le spectre inférieur à 1 GHz | +1.7% | Mondial, par étapes selon le régulateur | Court terme (≤ 2 ans) |

| Intégration des passerelles TETRA-IoT pour le transport SCADA | +1.4% | Régions industrielles mondiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Besoin croissant de communications ultra-sécurisées pour la convergence des premiers intervenants

Les protocoles d'intervention multi-agences élargissent les exigences fonctionnelles de la voix vers l'échange de données chiffrées et la conscience situationnelle. Le réseau Emergency Services Network du Royaume-Uni cible plus de 300 000 intervenants via une infrastructure hybride TETRA-5G pour une couverture nationale d'ici 2026.[2]Ministère de l'Intérieur du Royaume-Uni, "Attributions de contrats du réseau Emergency Services Network," gov.uk La publication en octobre 2022 par l'ETSI des algorithmes TEA5–7 renforce le chiffrement de bout en bout, répondant aux vulnérabilités antérieures. Les passerelles d'interopérabilité reliant le TETRA hérité au MCX haut débit constituent désormais un critère d'approvisionnement central, notamment dans les appels d'offres nord-américains et européens où les normes de sécurité publique exigent une cryptographie à haute assurance. À mesure que les agences convergent leurs systèmes, les fournisseurs capables de livrer des terminaux rétrocompatibles mais prêts pour le haut débit bénéficient d'avantages concurrentiels clairs au sein du marché des radiocommunications terrestres à ressources partagées.

Mandats accélérés d'arrêt analogique-numérique dans la bande 380–430 MHz

Les régulateurs européens mènent la charge dans la récupération du spectre analogique, plusieurs administrations fixant des délais pour 2026-2027. Le Règlement des radiocommunications 2025 de l'UIT favorise les technologies numériques et incite au renouvellement immédiat des infrastructures sur les réseaux nationaux.[3]Union internationale des télécommunications, "Règlement des radiocommunications 2025," itu.int Ces mandats déclenchent des vagues successives de remplacement d'équipements et ouvrent des capacités pour des déploiements à ressources partagées avec atténuation des interférences. En conséquence, des cycles d'approvisionnement synchronisés émergent, stimulant les revenus à court terme pour les intégrateurs de systèmes sur le marché des radiocommunications terrestres à ressources partagées.

Subventions gouvernementales pour les villes intelligentes finançant les déploiements hybrides TETRA-LTE

Les fonds de modernisation municipale accélèrent l'adoption hybride. Le programme américain SMART Grants a versé 54 millions USD à 34 projets au cours du seul exercice 2024, chacun réservant un budget pour des communications interopérables combinant la fiabilité TETRA avec les données LTE. Des allocations similaires dans le cadre du programme Europe numérique de l'UE favorisent les solutions capables d'assurer une voix critique et des données haut débit de manière transparente. Le soutien des subventions abaisse les barrières à l'entrée, stimulant l'adoption parmi les villes de taille moyenne et renforçant la trajectoire du marché des radiocommunications terrestres à ressources partagées.

Expansion des réseaux de campus industriels privés (ports, mines, aéroports)

Les secteurs à forte intensité de ressources adoptent le TETRA dédié pour améliorer la continuité opérationnelle et la sécurité. L'achat en 2024 par Rio Tinto de radios supplémentaires pour la mine de Gudai-Darri souligne l'appétit industriel soutenu pour les systèmes à bande étroite robustifiés. Les campus à grande échelle exploitent la répartition centralisée, le suivi GPS et le transport SCADA pour réduire les temps d'arrêt et les délais d'intervention en cas d'incident. Ces projets génèrent des contrats de service à long terme qui améliorent les flux de revenus récurrents pour les fournisseurs au sein du marché des radiocommunications terrestres à ressources partagées.

Analyse de l'impact des contraintes*

| Contrainte | ( ) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| CAPEX/OPEX élevés par rapport aux options de communication par appel direct sur réseau cellulaire | -2.3% | Mondial, marchés sensibles aux coûts | Moyen terme (2-4 ans) |

| Préférence pour les solutions MCX entièrement haut débit | -1.8% | Marchés avancés et leaders technologiques | Long terme (≥ 4 ans) |

| Pénurie de spectre harmonisé en APAC et en Afrique | -1.2% | Cœur APAC, Afrique subsaharienne | Moyen terme (2-4 ans) |

| Coûts croissants de conformité cryptographique (EAL4+) | -0.9% | Marchés réglementés et de défense | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

CAPEX/OPEX élevés par rapport aux alternatives de communication par appel direct sur réseau cellulaire

La communication par appel direct sur réseau cellulaire exploite l'infrastructure LTE existante, offrant des dépenses initiales inférieures à celles des sites TETRA dédiés. Les contraintes budgétaires dans les marchés émergents accentuent la sensibilité aux coûts, et les pénuries de semi-conducteurs font encore grimper les prix des radios. Néanmoins, la résilience, le fonctionnement en mode direct et la latence déterministe continuent de justifier le TETRA pour les contextes critiques. Les équipes d'approvisionnement divisent de plus en plus les flottes, associant des terminaux de communication par appel direct sur réseau cellulaire d'entrée de gamme à des appareils TETRA haut de gamme, une dynamique qui réduit mais n'élimine pas la croissance sur le marché des radiocommunications terrestres à ressources partagées.

Préférence croissante pour les solutions MCX entièrement haut débit (LTE/5G)

Les versions 3GPP ajoutent la communication par appel direct, la vidéo et les données critiques sur LTE/5G, orientant certaines agences vers des feuilles de route axées sur le haut débit. Le rôle de Samsung dans le réseau Emergency Services Network du Royaume-Uni souligne l'élan des fournisseurs. Pourtant, la couverture, la résilience et la garantie de qualité de service en terrain rural sont en retard par rapport aux performances à bande étroite, ce qui pousse de nombreux utilisateurs à choisir des terminaux hybrides plutôt que des radios LTE pures. À mesure que la maturité du haut débit s'améliore, les architectures hybrides deviennent le pont qui prolonge l'investissement dans le marché des radiocommunications terrestres à ressources partagées tout en préparant les utilisateurs à une migration éventuelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de fonctionnement : la dominance du mode ressources partagées stimule l'efficacité du réseau

Le fonctionnement en mode ressources partagées représentait 62,45 % du marché des radiocommunications terrestres à ressources partagées en 2025, traduisant le contrôle centralisé des canaux en efficacité spectrale pour la répartition multi-agences. L'utilisation devrait progresser à un CAGR de 19,11 % à mesure que les déploiements de villes intelligentes et les grands campus industriels adoptent des configurations à ressources partagées. Le fonctionnement en mode direct reste essentiel là où l'indépendance du réseau est obligatoire, comme lors de la reprise après sinistre ou des missions militaires, mais sa part croît plus lentement. Les plateformes de mode ressources partagées de nouvelle génération prennent désormais en charge le transfert dynamique vers LTE, permettant aux équipes de poursuivre les sessions en dehors de la couverture TETRA sans intervention manuelle. Cette flexibilité maintient le mode ressources partagées bien positionné au sein du marché des radiocommunications terrestres à ressources partagées.

Les contrôleurs de réseau à ressources partagées de deuxième génération intègrent des analyses de répartition basées sur les SIG, la télémétrie et l'IA pour optimiser l'attribution des groupes de communication et réduire la congestion des canaux. Les fournisseurs regroupent ces fonctionnalités avec des API programmables, encourageant le développement d'applications tierces. Les entreprises minières et les plateformes logistiques apprécient ces interfaces logicielles pour la coordination automatisée des véhicules, renforçant davantage la préférence pour le mode ressources partagées. Dans l'ensemble, les tendances en matière de mode de fonctionnement indiquent que la gestion centralisée du spectre restera un facteur de différenciation essentiel jusqu'en 2031.

Par composant : la base d'infrastructure soutient la croissance des services

L'infrastructure a capturé 53,40 % des revenus de 2025, soulignant l'intensité capitalistique du déploiement des stations de base, des commutateurs et des passerelles. À mesure que les réseaux arrivent à maturité, les couches de services et de logiciels prennent plus d'importance, se développant à un CAGR de 20,05 %. Les fournisseurs de plateformes livrent désormais des stations de base définies par logiciel qui gèrent plusieurs bandes via le micrologiciel, réduisant les coûts d'intervention sur site. Les passerelles périphériques traduisent le trafic TETRA en IP, simplifiant l'intégration avec la planification des ressources d'entreprise et les tableaux de bord IoT, et soutenant un marché des radiocommunications terrestres à ressources partagées centré sur les données.

L'évolution des terminaux favorise les appareils robustifiés, certifiés IP68, avec des modems multi-standards et des capacités de communication vidéo par appel direct. Les gains en densité d'énergie des batteries prolongent la durée de vie des équipes à 26 heures, réduisant les stocks de pièces de rechange. Pour les opérateurs, les revenus centrés sur les logiciels, tels que la gestion des clés par voie hertzienne, la maintenance prédictive et les abonnements analytiques, offrent des marges plus élevées que le matériel seul. Par conséquent, la composition des composants devrait s'orienter progressivement des infrastructures en CAPEX vers les services en OPEX au cours de la période de prévision.

Par technologie d'accès : l'héritage de la version 1 rencontre l'innovation hybride

TETRA version 1 continue de desservir 70,35 % des lignes installées grâce à sa fiabilité vocale éprouvée et à un vaste écosystème d'appareils interopérables. Cependant, les systèmes hybrides TETRA-LTE dominent la croissance avec un CAGR de 20,21 %. La version 2 (TEDS) offre jusqu'à 150 kbps mais reste une option transitionnelle pour les opérateurs ayant des besoins de données modérés. Les portefeuilles hybrides combinent la voix à bande étroite avec les données haut débit, permettant la répartition de photos et de vidéos sans sacrifier les temps d'établissement des appels essentiels pour les équipes de terrain. Cette coexistence soutient un renouvellement technologique progressif plutôt que perturbateur sur le marché des radiocommunications terrestres à ressources partagées.

Les tests sur le terrain révèlent que les terminaux portables hybrides réduisent le nombre d'appareils à porter de 30 %, un avantage opérationnel pour les services d'incendie et de secours. Au niveau de la plateforme, l'orchestration dynamique de la qualité de service achemine la voix sur les canaux TETRA et les tâches à haute bande passante sur LTE, garantissant une expérience utilisateur prévisible. Cette flexibilité architecturale séduit à la fois les agences de sécurité publique poursuivant des feuilles de route haut débit et les sites industriels nécessitant une voix déterministe.

Par bande de fréquences : le spectre harmonisé stimule la croissance de la bande 410–430 MHz

La bande 380–410 MHz a conservé une part de revenus de 45,60 % en 2025 en raison de son statut historique d'allocation harmonisée pour la protection publique et les secours en cas de catastrophe dans la Région 1. La croissance continue de la bande 410–430 MHz à un CAGR de 18,98 % reflète la recherche par les opérateurs de canaux moins encombrés pour les réseaux métropolitains à haute densité et les sites industriels sensibles aux interférences. Les régulateurs nationaux approuvent de plus en plus la bande 410–430 MHz pour une couverture TETRA étendue, encouragés par les orientations de l'UIT qui équilibrent les avantages de propagation avec la disponibilité des équipements. Au cours de la période de prévision, la libération coordonnée de blocs de 2×1,4 MHz permettra des mises à niveau de capacité sans impact sur les flottes d'utilisateurs existantes.

Des projets en Europe de l'Est et en Asie du Sud-Est spécifient déjà la bande 410–430 MHz pour les nouveaux réseaux de sécurité publique, citant une meilleure pénétration en intérieur. Les fournisseurs répondent avec des radios bibandes capables d'itinérance transparente entre les bandes primaires et d'extension, protégeant ainsi les investissements. À mesure que les outils d'efficacité spectrale, tels que l'allocation adaptative des canaux, arrivent à maturité, les opérateurs disposent d'une marge pour accueillir un nombre croissant de groupes de communication sans ajouts matériels substantiels.

Par utilisateur final : la croissance industrielle défie la dominance de la sécurité publique

La sécurité publique et les services d'urgence représentaient 32,70 % du marché des radiocommunications terrestres à ressources partagées en 2025, ancrés dans des mandats de voix critiques pour la vie. Les utilisateurs industriels et commerciaux, couvrant les mines, le pétrole et le gaz, les services publics et la fabrication, croissent à un CAGR de 18,74 % à mesure qu'ils adoptent l'automatisation et la numérisation des sites. Les opérateurs ferroviaires déploient le TETRA pour les communications conducteur-garde et le transport du contrôle positif des trains, tandis que les aéroports dépendent des réseaux à ressources partagées pour la gestion au sol et la coordination des urgences.

Les services publics exploitent l'intégration de la télémétrie pour surveiller les sous-stations et les actifs d'énergie renouvelable, bénéficiant de la latence déterministe du TETRA. Les secteurs de la défense maintiennent des variantes cryptographiques spécialisées et à saut de fréquence, soutenant des volumes de niche. Collectivement, l'adoption plus large par les entreprises diversifie les sources de revenus et protège les fournisseurs contre les cycles budgétaires du secteur public, renforçant la demande sur le marché des radiocommunications terrestres à ressources partagées.

Analyse géographique

L'Europe a commandé 40,60 % des revenus de 2025, soutenue par d'importants déploiements hérités et des normes ETSI bien définies. Des réseaux phares tels que le Nødnett norvégien, prolongé dans le cadre d'un contrat de 1,78 milliard NOK jusqu'en 2031, illustrent la stabilité des revenus de service à long terme. Cependant, l'Europe équilibre désormais les extensions de cycle de vie avec la planification de la migration à mesure que le Royaume-Uni progresse vers des services d'urgence basés sur la 5G. Les contraintes de financement dans certains États membres et la promotion croissante du MCX à architecture ouverte tempèrent les nouvelles dépenses en capital, mais le soutien réglementaire pour le spectre réservé continue de sécuriser la base du marché des radiocommunications terrestres à ressources partagées.

L'Asie-Pacifique devrait enregistrer un CAGR de 19,42 % jusqu'en 2031. L'urbanisation rapide, les déploiements de villes intelligentes et l'automatisation industrielle soutiennent les dépenses des autorités municipales et des entreprises privées. L'accord de maintenance de 14 millions SGD de Singapour pour les communications ferroviaires souligne l'engagement de la région envers la longévité des actifs, tandis que la Chine et le Japon développent des déploiements hybrides pour la modernisation de la fabrication et de la sécurité publique. Les progrès en matière d'harmonisation du spectre restent inégaux, mais l'engagement proactif des régulateurs dans des pays comme l'Australie et la Corée du Sud accélère l'adoption.

L'Amérique du Nord affiche une expansion régulière soutenue par des mécanismes de subventions fédérales et une base installée cherchant des améliorations progressives plutôt qu'un remplacement total. Des programmes tels que les subventions COPS Technology and Equipment aident les agences locales à mettre à niveau le chiffrement et à ajouter des passerelles haut débit. Simultanément, les ports et les complexes pétrochimiques de la côte du Golfe investissent dans le TETRA privé pour se conformer aux réglementations de l'OSHA et des Garde-côtes. Le Moyen-Orient et l'Afrique affichent une demande à un stade précoce mais en hausse, les projets d'infrastructure critique et les méga-événements (tels que les rassemblements de type Expo) nécessitant des communications fiables. Le spectre harmonisé limité et les coûts de financement plus élevés freinent le rythme de déploiement, mais les opportunités à long terme restent attractives pour les fournisseurs ciblant des contrats sur des marchés vierges dans le marché des radiocommunications terrestres à ressources partagées.

Paysage concurrentiel

Le marché des radiocommunications terrestres à ressources partagées est modérément concentré. Motorola Solutions est en tête avec un chiffre d'affaires de 10,8 milliards USD en 2024 et un carnet de commandes de 14,7 milliards USD, s'appuyant sur un portefeuille de bout en bout allant de l'infrastructure à la vidéo portée sur soi. Hytera fait progresser HyTalk PTToC et des appareils intelligents robustifiés pour séduire les acheteurs sensibles aux coûts, tandis que Sepura se concentre sur des terminaux spécialisés pour le transport et les services publics. L3Harris et Airbus Secure Land Communications complètent le premier rang, chacun maintenant de solides franchises dans la défense et la sécurité publique.

L'orientation stratégique se concentre sur les architectures hybrides, le renforcement de la cybersécurité et la gestion de flotte basée sur le cloud. Les fournisseurs intègrent de plus en plus des modems double mode LTE/TETRA et des API ouvertes pour les écosystèmes d'applications tierces. Au-delà de la R&D organique, la consolidation façonne le paysage ; des exemples récents incluent des entreprises d'analyse logicielle acquises pour renforcer les offres de conscience situationnelle en temps réel. Les dépôts de brevets se concentrent sur l'agilité de forme d'onde de la radio définie par logiciel et le chiffrement avancé, soulignant un passage vers une différenciation définie par logiciel.

La pression concurrentielle s'intensifie de la part des acteurs de l'écosystème cellulaire fournissant des services critiques sur la 5G. Les partenariats — tels que Samsung avec IBM pour le réseau ESN du Royaume-Uni — signalent une convergence inter-domaines. Les fournisseurs TETRA établis répondent en proposant des cadres de migration qui préservent les investissements existants tout en exposant les capacités haut débit. La volatilité de la chaîne d'approvisionnement et les droits de douane sur les composants créent une pression sur les marges, incitant à la localisation de la fabrication et aux stratégies d'approvisionnement multiple pour préserver les délais de livraison et les structures de coûts sur le marché des radiocommunications terrestres à ressources partagées.

Leaders du secteur des radiocommunications terrestres à ressources partagées

Motorola Solutions, Inc.

Hytera Communications Corporation Limited

Airbus Defense and Space Corporation

SEPURA PLC

JVCKENWOOD Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : IBM a obtenu un contrat de 1,362 milliard GBP du Ministère de l'Intérieur du Royaume-Uni pour concevoir le réseau Emergency Services Network, faisant passer plus de 300 000 intervenants vers une infrastructure 5G d'ici 2031.

- Janvier 2025 : Samsung Electronics s'est associé à IBM pour fournir des solutions MCX pour le déploiement du réseau ESN du Royaume-Uni.

- Décembre 2024 : Motorola Solutions a remporté une prolongation de 1,78 milliard NOK pour exploiter le réseau TETRA Nødnett de Norvège jusqu'en 2031.

- Novembre 2024 : Plusieurs services d'incendie et de secours du Royaume-Uni ont choisi Motorola Solutions pour une solution de salle de contrôle partagée couvrant 2,5 millions de résidents.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché des radiocommunications terrestres à ressources partagées (TETRA) comme l'ensemble des nouvelles infrastructures de radiocommunication mobile professionnelle numérique, des terminaux et des logiciels associés conformes à la norme TETRA de l'ETSI et fournissant des services de voix, de données à bande étroite et de haut débit à courtes rafales dans des environnements critiques couvrant la sécurité publique, le transport, les services publics et les campus industriels. Nous traitons le remplacement des radios analogiques héritées et des radios numériques propriétaires comme une demande adressable lorsque le passage se fait vers des systèmes TETRA conformes aux normes, et les valeurs sont exprimées en dollars américains constants de 2025.

Exclusion du périmètre : les solutions LMR analogiques héritées, P25, DMR et LTE privé sont en dehors de la base quantifiée.

Aperçu de la segmentation

- Par mode de fonctionnement

- Fonctionnement en mode ressources partagées

- Fonctionnement en mode direct

- Par composant

- Infrastructure (stations de base, commutateurs, passerelles)

- Terminaux (portables, véhiculaires, portables sur soi)

- Logiciels et services

- Par technologie d'accès

- TETRA version 1

- TETRA version 2 / service de données amélioré (TEDS)

- Systèmes hybrides TETRA-LTE

- Par bande de fréquences

- 380-410 MHz

- 410-430 MHz

- 800 MHz

- Par utilisateur final

- Sécurité publique et services d'urgence

- Transport et logistique

- Services publics et énergie

- Défense et sécurité intérieure

- Industriel et commercial (mines, pétrole et gaz, fabrication)

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- France

- Allemagne

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens ont été réalisés avec des intégrateurs de systèmes radio, des régulateurs du spectre, des responsables des télécommunications municipales, des mainteneurs de matériel roulant et des gestionnaires de répartition des services publics en Amérique du Nord, en Europe, dans le Golfe et en Asie de l'Est. Les discussions ont clarifié les cycles de renouvellement, les prix de vente moyens, les primes des fonctionnalités de chiffrement et les ratios infrastructure-terminal, nous permettant de combler les lacunes secondaires et de tester les chiffres préliminaires.

Recherche documentaire

Les analystes ont commencé par des sources de premier rang accessibles au public telles que les dépôts de déploiement de stations de base ETSI, les avis de spectre de l'UIT, les tableaux de production de biens d'équipement d'Eurostat, les bases de données de licences de la FCC et les livres budgétaires de la police et des transports dans les grandes économies. Les livres blancs du secteur, les prospectus des prêteurs et les portails d'appels d'offres nationaux ont enrichi les calendriers d'adoption, tandis que les référentiels payants, D&B Hoovers pour les répartitions des revenus des fournisseurs et Dow Jones Factiva pour les nouvelles de déploiement de réseaux, ont ancré les signaux au niveau des entreprises. Les sources citées ci-dessus illustrent, sans épuiser, le corpus secondaire utilisé.

Dimensionnement du marché et prévisions

Une reconstruction de la production et du commerce descendante ancre la base de référence 2025. La production en usine de terminaux et de stations de base TETRA des principaux équipementiers est mise en correspondance avec les codes douaniers et ajustée pour les stocks moyens des canaux. Les résultats sont corroborés par des vérifications ascendantes sélectives, des contrats publics échantillonnés, des regroupements d'intégrateurs et une comparaison du prix de vente moyen par volume. Les variables clés modélisées comprennent le taux de migration analogique-numérique, les dépenses en capital pour la sécurité publique, le kilométrage de voies ferrées urbaines en construction, l'allocation de spectre en mode ressources partagées et la déflation du prix de vente moyen des terminaux. La régression multivariée relie ces moteurs aux ventes historiques, et une superposition ARIMA à trois scénarios capture les pics de remplacement cycliques. Lorsque les estimations au niveau des composants manquaient de divulgation, nous avons interpolé en utilisant des moyennes de mix de revenus des fournisseurs validées par des intégrateurs à grande échelle.

Validation des données et cycle de mise à jour

Les résultats passent des seuils de variance par rapport à des indicateurs indépendants tels que les indices d'expédition de l'ETSI et les relevés d'approvisionnement gouvernementaux. Les écarts importants déclenchent une révision par les analystes, suivie d'une approbation par la direction. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires lorsque des changements de politique spectrale, des événements de fusion ou des réallocations de dépenses supérieures à 5 % se produisent. Un balayage final des données est effectué immédiatement avant la livraison au client pour garantir la récence.

Pourquoi la base de référence des radiocommunications terrestres à ressources partagées de Mordor bénéficie d'une fiabilité inégalée

Les estimations publiées diffèrent parce que les entreprises choisissent des périmètres, des années et des ensembles de moteurs différents. La divergence est courante lorsque certains traitent les mises à niveau analogiques, les déploiements hybrides LTE ou le matériel reconditionné comme faisant partie de la « taille du marché », tandis que d'autres, comme nous, maintiennent l'objectif strictement sur les nouvelles constructions conformes aux normes.

Les principaux facteurs d'écart sont généralement (a) l'inclusion de technologies LMR plus larges, (b) le regroupement de projets ponctuels au lieu de dépenses annualisées, et (c) la conversion de devises au taux au comptant plutôt qu'aux taux moyens. Notre périmètre discipliné, la validation au niveau des variables et le rythme d'actualisation annuel réduisent ces distorsions.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,61 milliards USD | ||

| 5,28 milliards USD | Cabinet de conseil régional A | inclut les systèmes hybrides TETRA-LTE et les revenus de remise à neuf |

| 6,63 milliards USD | Cabinet de conseil mondial B | intègre le LMR numérique plus large ainsi que les dépenses de subventions d'urgence dans l'année de base |

En résumé, notre base de référence strictement délimitée, alignée sur les moteurs et validée par des entretiens donne aux décideurs un point de départ fiable, se distinguant des chiffres gonflés par des technologies périphériques ou des pics de financement irréguliers.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des radiocommunications terrestres à ressources partagées ?

Le marché des radiocommunications terrestres à ressources partagées a atteint 5,47 milliards USD en 2026 et devrait atteindre 12,79 milliards USD d'ici 2031.

Quel segment est en tête du marché des radiocommunications terrestres à ressources partagées ?

Le fonctionnement en mode ressources partagées est en tête avec une part de revenus de 62,45 % en 2025 et devrait croître à un CAGR de 19,11 % jusqu'en 2031.

Pourquoi les systèmes hybrides TETRA-LTE gagnent-ils du terrain ?

Les systèmes hybrides marient la fiabilité vocale critique du TETRA avec les données haut débit du LTE, offrant des capacités multimédias sans sacrifier la résilience.

Quelle région connaît la croissance la plus rapide sur le marché des radiocommunications terrestres à ressources partagées ?

L'Asie-Pacifique devrait croître au CAGR le plus élevé au cours de la période de prévision (2025-2030).

Quelle région détient la plus grande part du marché des radiocommunications terrestres à ressources partagées ?

L'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un CAGR de 19,42 % jusqu'en 2031 grâce aux initiatives de villes intelligentes et à l'automatisation industrielle.

Comment le réaménagement du spectre influence-t-il la croissance du marché ?

Le déclassement des réseaux 2G/3G libère des bandes inférieures à 1 GHz, permettant une capacité supplémentaire pour les radiocommunications mobiles privées et stimulant de nouveaux déploiements TETRA.

Quels défis affectent l'adoption plus large du TETRA ?

Le coût total de possession élevé par rapport à la communication par appel direct sur réseau cellulaire et le passage progressif vers des plateformes MCX entièrement haut débit constituent les principales contraintes.

Dernière mise à jour de la page le: