Taille et part du marché des systèmes d'alimentation télécom

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 5.35 Milliards de dollars |

| Taille du Marché (2030) | 7.98 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des systèmes d'alimentation télécom par Mordor Intelligence

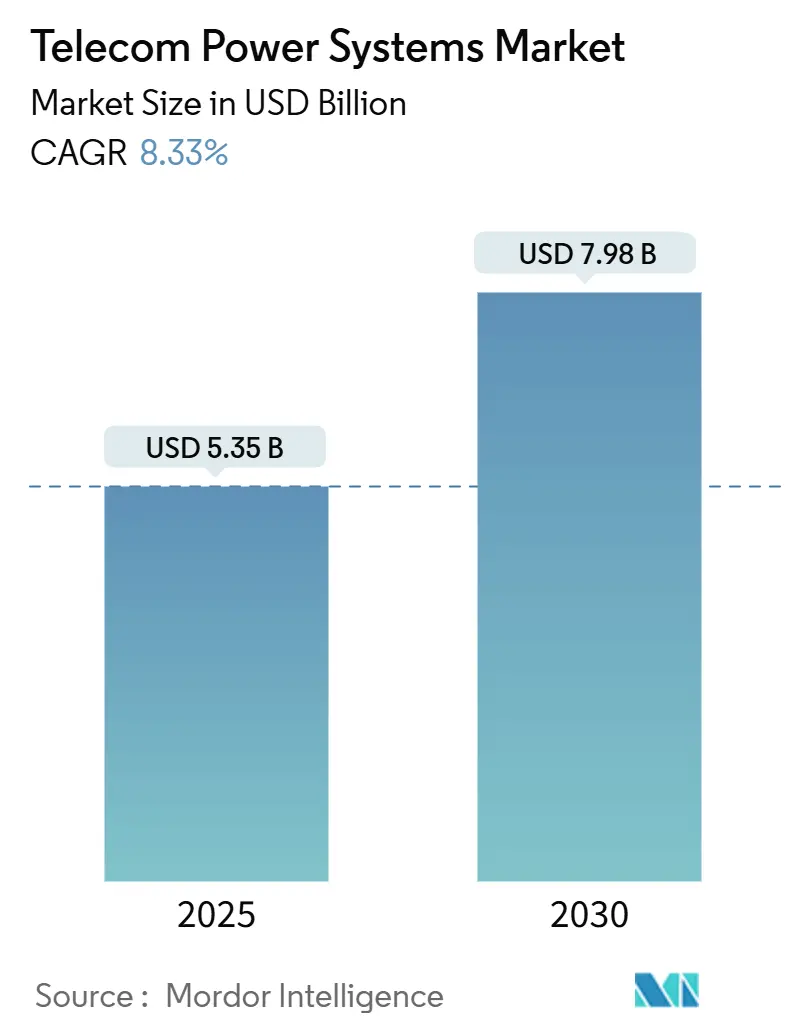

La taille du marché des systèmes d'alimentation télécom s'élève à 5,35 milliards USD en 2025 et devrait atteindre 7,98 milliards USD d'ici 2030, progressant à un TCAC de 8,33 %. Les opérateurs privilégient les redresseurs à plus haute efficacité, les architectures hybrides CA/CC et les chimies de batteries avancées pour accommoder le doublement de la consommation électrique des radios macro 5G. La densification soutenue des réseaux, les déploiements de sites en périphérie et la pression réglementaire pour réduire la consommation d'énergie accélèrent les investissements dans l'infrastructure électrique spécialisée. La durée de vie plus longue et le coût total de possession plus faible du lithium-ion orientent les achats de batteries loin des VRLA, tandis que les piles à combustible gagnent en attention pour la sauvegarde zéro émission sur les sites critiques. L'Asie-Pacifique demeure le centre de demande le plus influent grâce à l'électrification rurale à grande échelle et aux calendriers agressifs de la 5G, tandis que l'Amérique du Nord et l'Europe investissent massivement dans la résilience contre les événements météorologiques extrêmes et la conformité carbone.

Points clés du rapport

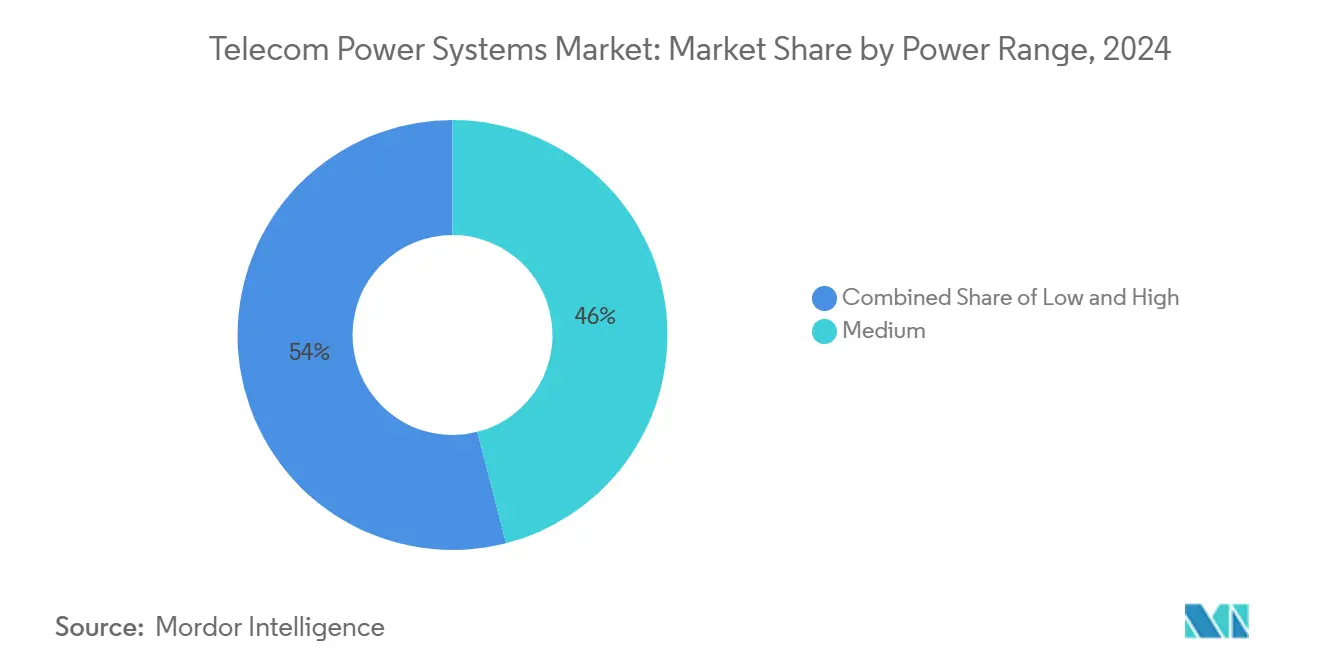

- Par gamme de puissance, les systèmes moyens (5-20 kW) ont dominé avec 46 % de la part de marché des systèmes d'alimentation télécom en 2024, tandis que les systèmes haute puissance (plus de 20 kW) devraient croître à un TCAC de 11,32 % jusqu'en 2030.

- Par source d'alimentation, les solutions raccordées au réseau ont capturé 55 % des revenus en 2024 ; les configurations hybrides solaire-diesel devraient s'étendre à un TCAC de 14,01 % jusqu'en 2030.

- Par composant, les redresseurs ont dominé avec une part de 28 % en 2024, tandis que les piles à combustible afficheront un TCAC de 15,10 % sur la période de prévision.

- Par technologie de stockage d'énergie, les batteries VRLA représentaient 64 % de la taille du marché des systèmes d'alimentation télécom en 2024 ; le stockage lithium-ion devrait croître à un TCAC de 16,20 %.

- Par architecture système, les centrales électriques CC détenaient 61 % des revenus de 2024 ; le segment hybride CA/CC progresse à un TCAC de 13,05 % jusqu'en 2030.

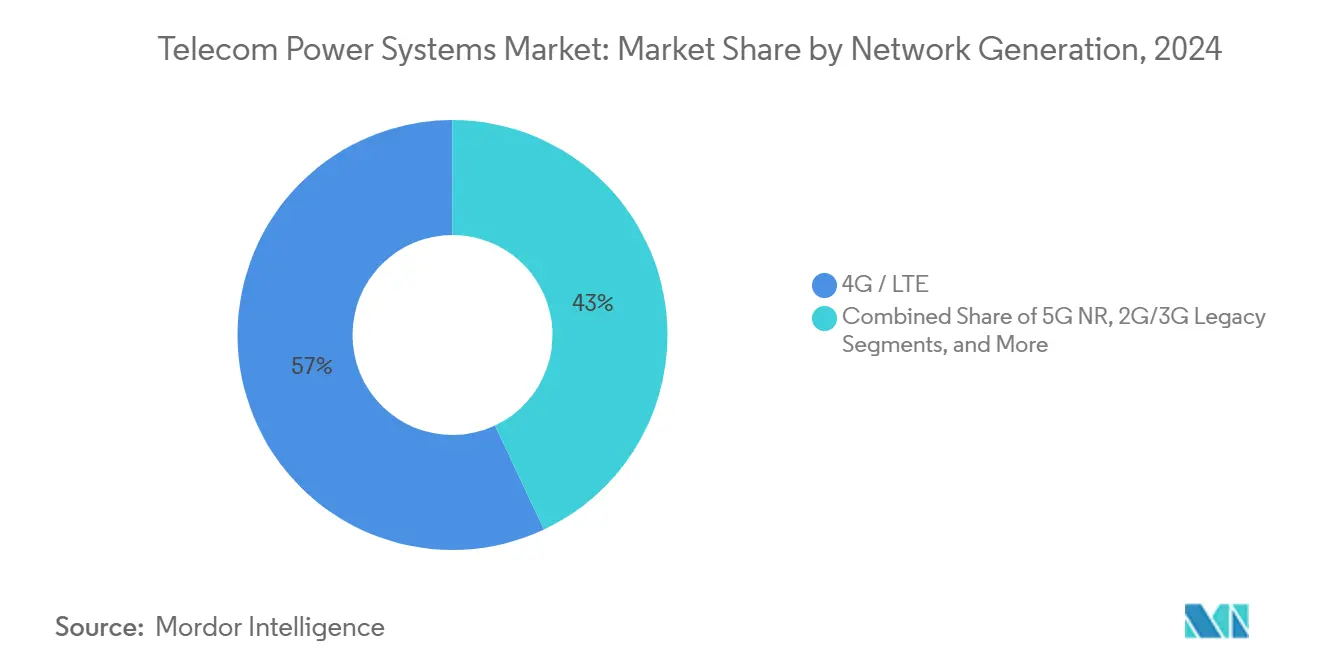

- Par génération de réseau, la 4G/LTE a conservé 57 % des revenus en 2024, pourtant la 5G NR s'étendra à un TCAC de 17,35 % entre 2025 et 2030.

- Par configuration de puissance de sortie, la bande 2-10 kW commandait 48 % de la part de la taille du marché des systèmes d'alimentation télécom en 2024, tandis que la bande plus de 20 kW croît à un TCAC de 14,25 %.

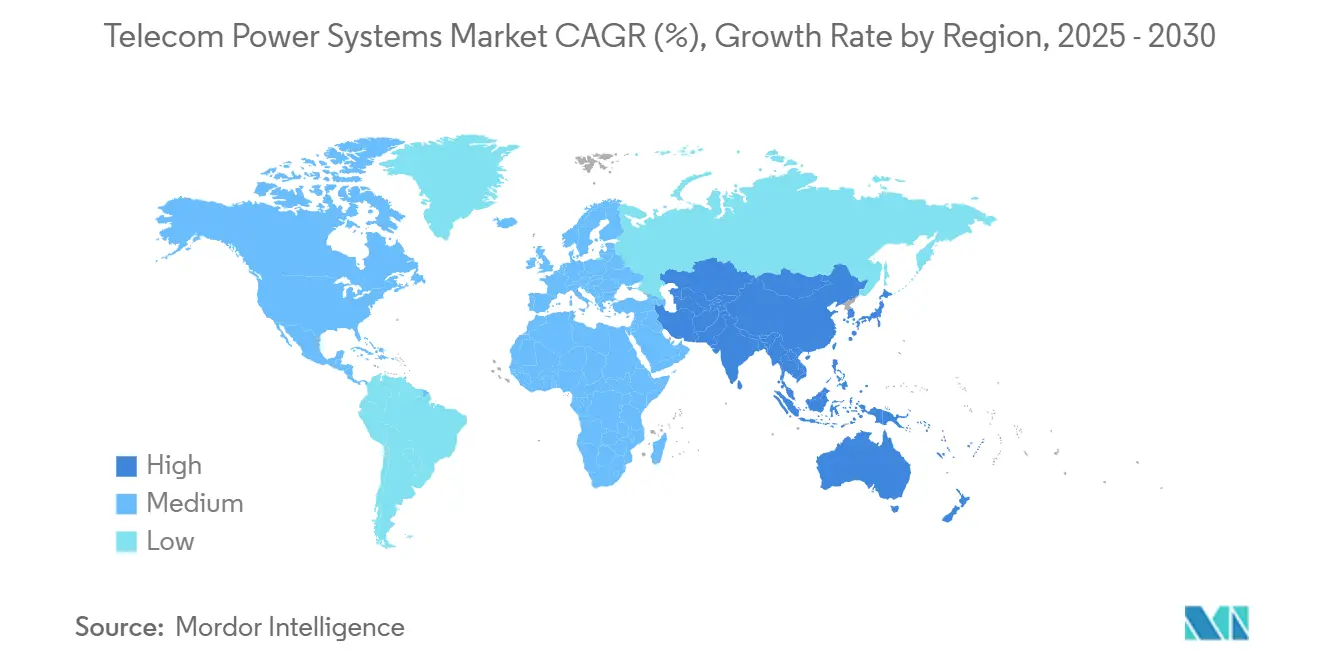

- Par région, l'Asie-Pacifique détenait 41 % des revenus en 2024 et devrait croître à un TCAC de 10,42 % jusqu'en 2030.

Tendances et perspectives du marché mondial des systèmes d'alimentation télécom

Analyse d'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiements croissants de macro-cellules 5G | +2.1% | Mondial, avec concentration en Amérique du Nord, Europe et Asie de l'Est | Moyen terme (2-4 ans) |

| Électrification rurale rapide dans les marchés émergents | +1.5% | Asie-Pacifique, Afrique, Amérique latine | Moyen terme (2-4 ans) |

| Mandats d'efficacité énergétique pour les opérateurs télécom | +1.8% | Europe, Amérique du Nord, Asie développée | Long terme (≥ 4 ans) |

| Préférence croissante pour les systèmes UPS lithium-ion et LFP | +1.4% | Mondial, avec adoption précoce en Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Expansion de la liaison satellite pour tours distantes | +1.0% | Zones rurales d'Afrique, Amérique latine, Asie du Sud-Est et Océanie | Court terme (≤ 2 ans) |

| Convergence des centres de données et sites périphériques avec RAN | +0.9% | Centres urbains d'Amérique du Nord, Europe et Asie de l'Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déploiements croissants de macro-cellules 5G

Le déploiement massif de la 5G macro double la charge électrique par site, les stations de base individuelles exigeant désormais plus de 20 kW. Les opérateurs modernisent avec des redresseurs compacts haute efficacité atteignant 96 % d'efficacité de conversion pour compenser la hausse des coûts d'électricité et s'adapter aux empreintes contraintes des tours.[1]Infineon Technologies AG, "Key Requirements for 5G Telecom SMPS," infineon.com La pression de densité de puissance accélère également le passage à la distribution CC haute tension qui réduit la taille des conducteurs et les pertes thermiques. Dans les clusters urbains denses, les étagères d'alimentation CC intégrées associées à des chaînes lithium-ion permettent une distribution d'énergie rapide pendant les pics de trafic. Les fournisseurs offrant des étagères d'alimentation modulaires prêtes pour la 5G ont capturé des parts précoces car ils raccourcissent les fenêtres d'installation et minimisent les temps d'arrêt des sites. Alors que les radios 5G montent vers des configurations MIMO massives, la demande pour le refroidissement actif et la gestion thermique précise devient un moteur d'achat parallèle.

Électrification rurale : Catalyseur de l'innovation énergétique hybride

Les communautés hors réseau et à réseau faible attirent les investissements dans les hybrides solaire-diesel et solaire-batterie qui réduisent la consommation de diesel jusqu'à 70 % tout en préservant 99,99 % de disponibilité. Les contrôleurs hybrides orchestrent désormais les entrées multi-sources, optimisant les heures de fonctionnement du générateur et l'état de charge à travers diverses chimies. Les opérateurs télécom considèrent ces systèmes comme un pont vers la connectivité universelle pour environ 3,7 milliards de personnes manquant encore de haut débit fiable. Les déploiements sur le terrain, tels que les tours hybrides solaires d'EdgePoint en Malaisie, fournissent jusqu'à 100 % de l'énergie du site sous irradiance optimale et réduisent les émissions carbone annuelles de 78 % par tour.[2]Antara News Agency, "EdgePoint Towers Deploys Solar Hybrid Site in Malaysia," antara.com L'amélioration de la disponibilité énergétique rurale débloque davantage les modèles de petites cellules basse puissance et d'accès sans fil fixe, élargissant l'empreinte totale adressable pour le marché des systèmes d'alimentation télécom.

Les mandats d'efficacité énergétique stimulent l'innovation

Les cadres politiques qui lient le renouvellement de licence et les frais de spectre à l'intensité carbone contraignent les opérateurs à prouver des réductions d'énergie d'année en année. Les plateformes avancées de surveillance de l'énergie combinent désormais la télémétrie en temps réel avec des algorithmes IA qui réduisent l'énergie des sites de 15-30 % grâce au décalage de charge et à la maintenance proactive. Alors que le secteur télécom représente aujourd'hui environ 1 % de l'électricité mondiale, une croissance non contrôlée du trafic pourrait augmenter ce chiffre de 60 % d'ici 2030. Les redresseurs haute efficacité, PDU intelligents et UPS en ligne dynamiques dominent les listes d'approvisionnement car ils offrent des gains énergétiques rapides et vérifiés. Les opérateurs déployant des programmes d'optimisation holistiques rapportent des économies équivalentes à 2-3 % des revenus de service, renforçant le business case pour les mises à niveau accélérées des centrales électriques.

L'adoption du lithium-ion refaçonne l'économie de sauvegarde

Malgré une prime de prix initiale de 1,5-2 ×, le lithium-ion offre un coût de possession à vie inférieur de 30-40 % par rapport aux VRLA. La densité énergétique 2-3 × supérieure réduit le nombre d'armoires et libère l'espace au sol pour des secteurs radio supplémentaires. Les cellules lithium-ion tolèrent des décharges plus profondes et 3-4 × plus de cycles, s'alignant avec les cas d'usage d'écrêtage de pics sur les sites 5G où des événements fréquents de charge-décharge sont attendus. Le poids plus faible simplifie les déploiements sur toiture et réduit les coûts de fret dans les régions distantes. Alors que les prix des modules chutent et que les programmes de recyclage s'étendent, les opérateurs intègrent de plus en plus les chaînes lithium-fer-phosphate dans les armoires intérieures et extérieures, accélérant la transition depuis l'acide-plomb.[3]Kohler Power, "Lithium-ion vs VRLA Total Cost of Ownership," kohlerpower.com

Analyse d'impact des contraintes

| Contrainte | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Modernisation de site intensive en capital | 0.8% | Mondial, avec impact plus élevé dans les régions en développement | Moyen terme (2-4 ans) |

| Dépenses O&M élevées dans les terrains hors réseau | 0.7% | Zones rurales d'Afrique, Amérique latine, Asie du Sud | Long terme (≥ 4 ans) |

| Coûts de conformité sécurité incendie et environnementale | 0.6% | Europe, Amérique du Nord, Asie-Pacifique développée | Moyen terme (2-4 ans) |

| Délais prolongés de chaîne d'approvisionnement pour semi-conducteurs de puissance | 0.5% | Mondial, avec impact aigu dans les hubs manufacturiers d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Modernisation de site intensive en capital

La modernisation d'infrastructure électrique prête pour la 5G coûte 25 000-40 000 USD par site macro et nécessite souvent un support hérité parallèle pendant la migration, doublant effectivement les dépenses en capital à court terme. Les opérateurs plus petits font face à une pression sur le bilan qui ralentit les calendriers de mise à niveau et prolonge la durée de vie opérationnelle d'équipements moins efficaces. Les modèles de financement tels que l'alimentation en tant que service émergent, pourtant l'adoption reste modeste en dehors des acteurs de niveau 1. Les cycles de modernisation prolongés entravent l'adoption rapide du CC haute tension et du lithium-ion, limitant le potentiel de croissance à court terme du marché des systèmes d'alimentation télécom. Dans les économies en développement, les fluctuations de devises et le coût élevé des composants importés ajoutent une autre barrière à la refonte rapide.

Opérations hors réseau : Les défis de maintenance persistent

Les coûts O&M sur les sites hors réseau alimentés au diesel ou hybrides sont 2,5-3 × plus élevés que les emplacements alimentés par le réseau en raison de la logistique de carburant, des problèmes d'accès routier et des exigences de compétences spécialisées. Les conditions météorologiques extrêmes gonflent davantage les dépenses ; le département américain de la Sécurité intérieure cite les pannes induites par le climat comme une menace croissante pour les communications rurales dhs.gov. Pour réduire les déplacements de camions, les opérateurs déploient la surveillance à distance et l'analyse prédictive, pourtant les remplacements de composants nécessitent toujours une intervention sur site. Les retards de chaîne d'approvisionnement pour les semi-conducteurs haute puissance peuvent prolonger les temps d'arrêt, érodant les métriques de qualité de service. Ces facteurs suppriment collectivement la portion adressable à court terme du marché des systèmes d'alimentation télécom dans les territoires mal desservis.

Analyse des segments

Par gamme de puissance : Les systèmes haute capacité gagnent en élan

Les solutions de gamme moyenne de 5-20 kW ont capturé 46 % de la part de marché des systèmes d'alimentation télécom en 2024. Elles demeurent l'épine dorsale pour les sites macro qui hébergent des couches 4G LTE et des secteurs 5G supplémentaires. Le marché des systèmes d'alimentation télécom connaît un pivot stratégique vers les plateformes ≥20 kW qui croissent à un TCAC de 11,32 %. Ces systèmes plus grands satisfont la charge agrégée des radios MIMO massives, des racks de calcul en périphérie et du refroidissement actif dans des abris confinés. Les fournisseurs se concentrent sur les modules remplaçables à chaud et la gestion de charge intelligente pour que les opérateurs puissent mettre à niveau par phases sans pannes de site.

La densification urbaine et la mutualisation de spectre poussent les opérateurs à terminer plusieurs bandes de fréquences sur un seul toit, augmentant la charge par site. Les redresseurs haute capacité couplés à des chaînes lithium-ion limitent l'empreinte tout en maintenant les objectifs de temps de fonctionnement. La conception thermique est devenue un différenciateur compétitif ; les armoires extérieures intègrent le refroidissement liquide pour gérer le flux de chaleur accru. Inversement, les solutions basse puissance sous 5 kW continuent de servir les petites cellules mais leur part diminue alors que les déploiements distribués intérieurs migrent vers des architectures cloud-RAN avec alimentation centralisée.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par source d'alimentation : Les solutions hybrides redéfinissent la fiabilité

Les systèmes raccordés au réseau représentaient 55 % des revenus en 2024 grâce aux réseaux urbains robustes en Europe, Amérique du Nord et Asie de l'Est. Les architectures hybrides solaire-diesel, cependant, s'étendent à un TCAC de 14,01 % et représentent la tranche à croissance la plus rapide du marché des systèmes d'alimentation télécom. Les opérateurs en Afrique, Asie du Sud et Asie du Sud-Est adoptent ces hybrides pour réduire l'usage de diesel jusqu'à 70 % et verrouiller un coût énergétique prévisible sur un horizon de 15 ans. Les contrôleurs qui coordonnent les panneaux PV, banques de batteries et temps de fonctionnement du générateur optimisent la planification du générateur et réduisent les totaux de voyage.

Au-delà du coût, les engagements de durabilité élèvent la viabilité hybride. Les micro-réseaux hybrides soutiennent les objectifs scientifiques corporatifs en réduisant les émissions de scope 1 chez les entreprises de tours. La tour malaisienne de 5,9 kWp d'EdgePoint montre que le solaire peut répondre à 100 % de la charge du site pendant l'irradiance de pic, éliminant 78 % de la production carbone annuelle. Les énergies renouvelables pures telles que l'éolien ou le PV autonome restent de niche en raison de l'intermittence, mais les baisses de prix des batteries et l'analyse de gestion énergétique élargissent graduellement leur enveloppe de déploiement.

Par composant : Les piles à combustible émergent comme force disruptive

Les redresseurs constituaient 28 % des revenus de composants en 2024 et continuent d'évoluer à travers les topologies MOSFET au carbure de silicium qui réduisent les pertes et rétrécissent les dissipateurs thermiques. Le segment des piles à combustible grimpe à un TCAC de 15,10 %, adressant les sites qui nécessitent une autonomie étendue sans les pénalités environnementales du diesel. Les systèmes à membrane échangeuse de protons offrent environ 60 % d'efficacité électrique et uniquement des émissions de vapeur d'eau, les rendant appropriés pour les zones densément peuplées ou réglementées environnementalement. Les premiers adoptants incluent des clusters de stations de base-émetteur adjacents aux centres de données qui recherchent un temps de fonctionnement ininterrompu pendant les fenêtres de perturbation du réseau dépassant huit heures.

Les sous-systèmes de batteries transitionnent de l'acide-plomb scellé vers le lithium-ion et les formats solides émergents. Le refroidissement, autrefois une considération secondaire, est maintenant intégral puisque l'électronique active et les batteries doivent partager des boîtiers plus serrés. Les fournisseurs emballent des unités de compresseur à vitesse variable et des solutions de plaque froide qui réduisent la puissance de refroidissement de 40 %. Les contrôleurs et le matériel de surveillance à distance intègrent l'analyse prédictive activée par IA, réduisant les visites de site non planifiées et alignant les intervalles de maintenance sur l'usure réelle.

Par architecture système : L'hybride CA/CC fait le pont entre héritage et futur

Les rails CC à -48 V ou 380 V commandent 61 % des déploiements de 2024 grâce à l'efficacité inhérente et à la compatibilité directe avec les radios télécom. Les configurations hybrides CA/CC croissent le plus rapidement à un TCAC de 13,05 %. Elles permettent aux opérateurs de maintenir l'équipement HVAC hérité alimenté en CA en ligne tout en alimentant les radios via un bus CC haute efficacité. Cette architecture mélangée réduit les étapes de conversion et fournit un chemin de migration vers le CC complet sans mises à niveau immédiates de chariot élévateur. Le CC haute tension de 380 V gagne en traction dans les sites télécom et de calcul en périphérie combinés car il réduit la section transversale des câbles et simplifie la redistribution dans les salles multi-racks.

La distribution CA pure n'apparaît désormais que dans les micro-cellules ou les abris ruraux hérités. Même ici, les redresseurs d'entrée CA internes aux radios ajoutent une perte de conversion. Les audits énergétiques révèlent souvent 8-10 % d'économies lors du passage de sites comparables au CC ou à la distribution hybride. Les fournisseurs répondent avec des étagères d'alimentation au niveau rack qui fournissent à la fois des sorties -48 V CC et 230 V CA, permettant une coexistence plug-and-play de charges diverses pendant la migration échelonnée.

Par technologie de stockage d'énergie : Le lithium-ion refaçonne l'économie

Les batteries VRLA ont conservé 64 % de part en 2024, provenant des chaînes d'approvisionnement établies et du coût initial faible. Le lithium-ion, s'étendant à un TCAC de 16,20 %, redéfinit les critères d'approvisionnement basés sur l'économie de cycle de vie plutôt que le capex seul. La densité énergétique plus élevée libère les unités de rack génératrices de revenus dans les abris et réduit la charge morte des tours sur les toits. Avec des durées de vie calendaires de 12-15 ans, le lithium-ion élimine deux cycles de rafraîchissement VRLA et réduit les visites de techniciens, offrant des économies de cycle de vie total de 30-40 %.

Les cartouches de piles à combustible ont gagné en considération où les attentes de temps de fonctionnement dépassent huit heures ou où la logistique diesel est prohibitive. Les supercondensateurs servent des rôles étroits dans le conditionnement de puissance et la sauvegarde ultra-courte pour les radios qui doivent maintenir l'immunité aux défaillances sub-secondes. Les batteries nickel-cadmium détiennent une niche dans les zones arctiques et désertiques où la tolérance aux larges températures l'emporte sur la prime de coût. À travers les chimies, les systèmes intelligents de gestion de batterie utilisent désormais la télémétrie au niveau cellulaire pour optimiser les courbes de charge et ralentir l'affaiblissement de capacité.

Par génération de réseau : La 5G NR stimule l'innovation énergétique

La couche 4G a fourni 57 % de la demande énergétique en 2024, pourtant la 5G NR progresse à un TCAC de 17,35 % et dominera bientôt le capex supplémentaire. Les macro-cellules 5G emploient des réseaux 64T64R ou plus grands, doublant la puissance du site et poussant les charges de refroidissement jusqu'à 40 % de la consommation totale. Les fonctionnalités d'économie d'énergie dans les radios de nouvelle génération réduisent la consommation au ralenti, mais la puissance de pic continue d'augmenter, nécessitant une marge supérieure des redresseurs et un engagement UPS dynamique. Les réseaux privés 5G apportent des exigences supplémentaires pour le temps de fonctionnement autonome et les boîtiers durcis dans les environnements manufacturiers ou miniers.

Les sites de liaison satellite et LEO créent des problèmes d'alimentation distincts, manquant souvent d'accès au réseau et subissant de larges oscillations thermiques quotidiennes. Ces emplacements associent de plus en plus les panneaux solaires aux packs lithium-ion haute fréquence pour réduire l'expédition de maintenance. Le déclassement des réseaux 2G et 3G demeure un levier tactique pour réduire les factures d'énergie ; les opérateurs qui mettent au rebut les couches anciennes libèrent du budget pour un équipement moderne haute efficacité.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par configuration de puissance de sortie : Les blocs haute capacité surgissent

Les systèmes classés 2-10 kW détenaient 48 % des revenus en 2024 reflétant les déploiements macro hérités. La densification rapide et l'ajout de racks de calcul en périphérie stimulent la demande pour les blocs >20 kW, qui croissent à un TCAC de 14,25 %. Les opérateurs préfèrent les unités modulaires qui s'étendent par incréments de 5 kW, leur permettant de commander l'expansion juste-à-temps alors que les radios sont ajoutées. Les étagères haute capacité intègrent la distribution par barre de bus pour minimiser l'encombrement des câbles et la chute de tension.

Les unités basse puissance <2 kW continuent de soutenir les systèmes d'antennes distribuées intérieurs, les femtocellules d'entreprise petites et le mobilier urbain de poteaux intelligents. Le niveau 10-20 kW agit comme un choix transitionnel pour les sites suburbains ajoutant les secteurs 5G initiaux. À travers toutes les bandes de puissance, les contrôleurs d'alimentation définis par logiciel lissent les pics de charge, étendent la durée de vie des batteries et s'intègrent aux tableaux de bord de gestion énergétique à l'échelle réseau, renforçant la tendance de numérisation au sein de l'industrie des systèmes d'alimentation télécom.

Analyse géographique

L'Asie-Pacifique a contribué 41 % des revenus de 2024 et s'étend à un TCAC de 10,42 %, ancrée par le blitz 5G national de la Chine et le mandat Digital India accéléré de l'Inde. Les déploiements massifs de tours greenfield associent les étagères CC haute capacité aux hybrides solaires dans les provinces rurales, élargissant le marché des systèmes d'alimentation télécom. Le Japon et la Corée du Sud ajoutent la demande supplémentaire à travers les nœuds de calcul en périphérie qui nécessitent une distribution CC haute tension pour les applications critiques en latence.

L'Amérique du Nord se classe deuxième, stimulée par les mises à niveau continues de la 5G bande C et un focus aigu sur la résilience climatique. Les opérateurs durcissent les centrales électriques contre les incendies de forêt et ouragans en ajoutant des packs lithium-ion avec tolérance de température élevée et en concevant des boîtiers qui résistent aux intervalles prolongés de panne du réseau. Les transporteurs canadiens déploient des chimies de batteries pour climat froid et la télémétrie à distance pour minimiser les déplacements de camions hivernaux, tandis que les towercos mexicaines investissent dans des panneaux hybrides pour stabiliser l'alimentation dans les états distants.

Le marché européen est façonné par certaines des règles d'efficacité énergétique les plus strictes au monde. Les entreprises télécom sont requises de divulguer les métriques énergétiques au niveau du site, accélérant l'adoption d'usines renouvelables hybrides et de redresseurs intelligents. L'Allemagne canalise le stimulus Industrie 4.0 vers une couverture 5G robuste et donc des armoires électriques avancées. Le Royaume-Uni se concentre sur la continuité de service ; les nouvelles réglementations augmentent la responsabilité des opérateurs pour les interruptions, incitant une conception UPS redondante. Les nations européennes de l'Est exploitent les fonds de cohésion UE pour moderniser directement les abris hérités avec le lithium-ion et les rails d'alimentation hybrides CA/CC.

Paysage concurrentiel

Les cinq premiers fournisseurs représentent environ 65 % des revenus mondiaux, donnant au marché des systèmes d'alimentation télécom un profil de concentration modérée. Huawei Digital Power exploite l'intégration composant-à-système, livrant des usines CC clé en main avec gestion énergétique IA intégrée. Delta Electronics exploite le savoir-faire en électronique de puissance pour emballer les redresseurs et armoires de batteries en boîtiers extérieurs intégrés qui accélèrent le déploiement de site. Vertiv s'étend par acquisitions, plus récemment Bixin Energy Technology, pour offrir des systèmes de refroidissement adaptés à la densité thermique croissante des déploiements télécom-périphérie combinés.

La consolidation stratégique est visible dans l'acquisition par Liberty Energy d'un intégrateur d'énergie renouvelable spécialisé, permettant des offres diesel-solaire groupées pour les tours distantes. Les innovateurs d'alimentation axés périphérie fournissent des micro-réseaux modulaires sous des termes d'énergie en tant que service, atténuant les contraintes capex pour les opérateurs plus petits. La concurrence passe de la tarification initiale des boîtiers au coût énergétique à vie, aux garanties de disponibilité et aux tableaux de bord de comptabilité carbone. Les fournisseurs avec des réseaux de service mondiaux détiennent un avantage car la logistique rapide de pièces et le support sur le terrain affectent matériellement les dépenses opérationnelles pour les propriétaires de tours.

Les initiatives de standards ouverts autour des interfaces CC haute tension menacent de commoditiser le matériel de redresseur de base, incitant les acteurs établis à se différencier via le logiciel, les services de cycle de vie et le refroidissement intégré. En même temps, les spécialistes régionaux gagnent des parts en adaptant les armoires aux codes environnementaux locaux, qu'il s'agisse de renforcement sismique au Japon ou de revêtements anti-corrosion dans l'Inde côtière. Globalement, l'échelle, l'intelligence logicielle et les capacités d'intégration renouvelable définissent le positionnement concurrentiel à travers l'industrie des systèmes d'alimentation télécom.

Leaders de l'industrie des systèmes d'alimentation télécom

-

Eaton Corporation

-

Cummins Inc.

-

ZTE Corporation

-

Enedo (Efore Group)

-

Huawei Digital Power

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mai 2025 : Vertiv a lancé le PowerUPS 9000, un UPS de classe mégawatt avec 97,5 % d'efficacité double conversion ciblant les charges de travail IA et télécom haute densité.

- Avril 2025 : Tianqi Lithium Corporation a déclaré que les batteries lithium-ion ont représenté 87 % de la demande mondiale de lithium en 2024, soutenue par 1,41 million de tonnes de production de concentré à sa mine Greenbushes.

- Mars 2025 : Liberty Energy a acquis un développeur de systèmes d'alimentation pour étendre les solutions durables pour sites télécom distants.

- Janvier 2025 : Vertiv a complété la prise de contrôle de Bixin Energy Technology, améliorant sa gamme de refroidisseurs centrifuges pour le refroidissement haute capacité.

Portée du rapport sur le marché mondial des systèmes d'alimentation télécom

Les systèmes d'alimentation télécom fournissent des services de télécommunication stables en cas d'interruptions et fluctuations de l'alimentation réseau. Ces systèmes sont conçus pour l'accès haut débit sans fil, les applications de ligne fixe, l'épine dorsale Internet et les centres de données. Le système d'alimentation peut être étendu avec des sources d'énergie renouvelables, ce qui crée d'importantes économies d'énergie et de coûts opérationnels pouvant stimuler davantage la croissance du marché.

L'étude de marché analyse les tendances du marché et les opportunités pour différents types de gammes de puissance, telles que faible, moyenne et élevée, utilisées dans diverses applications d'industries utilisatrices finales. Ces équipements trouvent des applications dans les industries de process et manufacturières, entre autres. De plus, l'étude examine l'impact du COVID-19 sur les participants du marché et les parties prenantes tout au long de la chaîne d'approvisionnement.

Les tailles de marché et prévisions sont fournies en termes de valeur (millions USD) pour tous les segments susmentionnés.

| Faible |

| Moyenne |

| Élevée |

| Raccordée au réseau |

| Générateur diesel |

| Renouvelable (solaire, éolien) |

| Hybride (solaire-diesel, hybride pile à combustible) |

| Unités d'alimentation |

| Convertisseurs |

| Redresseurs |

| Onduleurs |

| Contrôleurs et surveillance |

| Batteries |

| Générateurs |

| Modules PV solaires |

| Piles à combustible |

| Systèmes de refroidissement/climatisation |

| Systèmes d'alimentation CA |

| Systèmes d'alimentation CC |

| Systèmes hybrides CA/CC |

| Batterie VRLA |

| Batterie lithium-ion |

| Batterie à base de nickel |

| Super-condensateurs |

| Pile à combustible hydrogène |

| Héritage 2G/3G |

| 4G / LTE |

| 5G NR |

| Liaison satellite / LEO |

| Réseaux LTE / 5G privés |

| moins de 2 kW |

| 2 - 10 kW |

| 10 - 20 kW |

| plus de 20 kW |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Kenya | ||

| Par gamme de puissance | Faible | ||

| Moyenne | |||

| Élevée | |||

| Par source d'alimentation | Raccordée au réseau | ||

| Générateur diesel | |||

| Renouvelable (solaire, éolien) | |||

| Hybride (solaire-diesel, hybride pile à combustible) | |||

| Par composant | Unités d'alimentation | ||

| Convertisseurs | |||

| Redresseurs | |||

| Onduleurs | |||

| Contrôleurs et surveillance | |||

| Batteries | |||

| Générateurs | |||

| Modules PV solaires | |||

| Piles à combustible | |||

| Systèmes de refroidissement/climatisation | |||

| Par architecture système | Systèmes d'alimentation CA | ||

| Systèmes d'alimentation CC | |||

| Systèmes hybrides CA/CC | |||

| Par technologie de stockage d'énergie | Batterie VRLA | ||

| Batterie lithium-ion | |||

| Batterie à base de nickel | |||

| Super-condensateurs | |||

| Pile à combustible hydrogène | |||

| Par génération de réseau | Héritage 2G/3G | ||

| 4G / LTE | |||

| 5G NR | |||

| Liaison satellite / LEO | |||

| Réseaux LTE / 5G privés | |||

| Par configuration de puissance de sortie | moins de 2 kW | ||

| 2 - 10 kW | |||

| 10 - 20 kW | |||

| plus de 20 kW | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Afrique | Afrique du Sud | ||

| Nigeria | |||

| Kenya | |||

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché des systèmes d'alimentation télécom ?

La taille du marché des systèmes d'alimentation télécom est évaluée à 5,35 milliards USD en 2025 et devrait atteindre 7,98 milliards USD d'ici 2030.

Pourquoi les batteries lithium-ion gagnent-elles en popularité dans les centrales électriques télécom ?

Le lithium-ion offre une densité énergétique 2-3 × supérieure, 12-15 ans de durée de vie de service et un coût total de possession inférieur de 30-40 % comparé aux batteries VRLA, les rendant attractives pour les sites 5G avec haute densité de puissance.

Quelle région domine le marché des systèmes d'alimentation télécom ?

L'Asie-Pacifique détient la plus grande part à 41 % en 2024 et est également la région à croissance la plus rapide avec un TCAC de 10,42 % jusqu'en 2030.

Comment les systèmes hybrides solaire-diesel bénéficient-ils aux opérateurs télécom ?

Les configurations hybrides peuvent réduire la consommation de diesel jusqu'à 70 %, maintenir 99,99 % de disponibilité et réduire les émissions carbone annuelles de près de 78 % par site, améliorant à la fois le coût opérationnel et les métriques de durabilité.

Qu'est-ce qui stimule la demande pour les configurations de puissance supérieures à 20 kW ?

Le passage vers les radios 5G MIMO massives et les racks de calcul en périphérie co-localisés pousse les charges par site au-dessus de 20 kW, menant à un TCAC de 14,25 % pour les systèmes haute capacité.

Comment les mandats d'efficacité énergétique influencent-ils l'approvisionnement de systèmes d'alimentation ?

Les réglementations liant la performance carbone aux licences motivent les opérateurs à adopter des redresseurs, UPS et logiciels de surveillance qui réduisent collectivement la consommation énergétique des sites de 15-30 %, renforçant le business case pour les mises à niveau de centrales électriques.

Dernière mise à jour de la page le: