Taille et Part du Marché des Cellules Souches

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

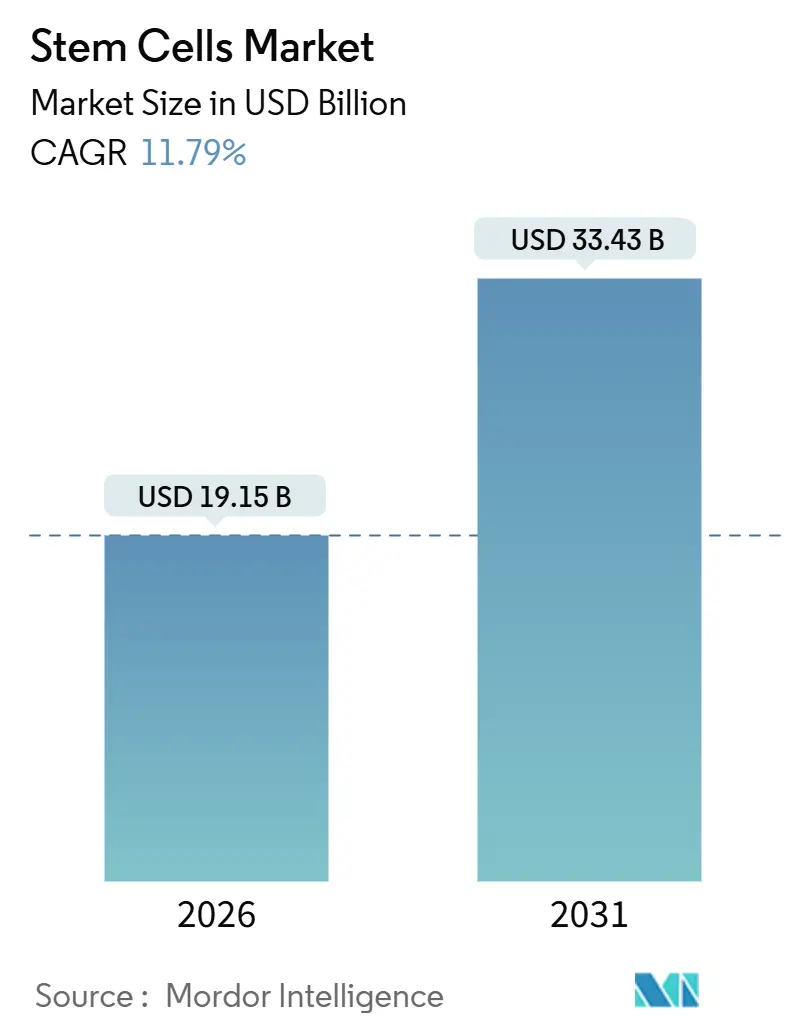

| Taille du Marché (2026) | 19.15 Milliards de dollars |

| Taille du Marché (2031) | 33.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.79% CAGR |

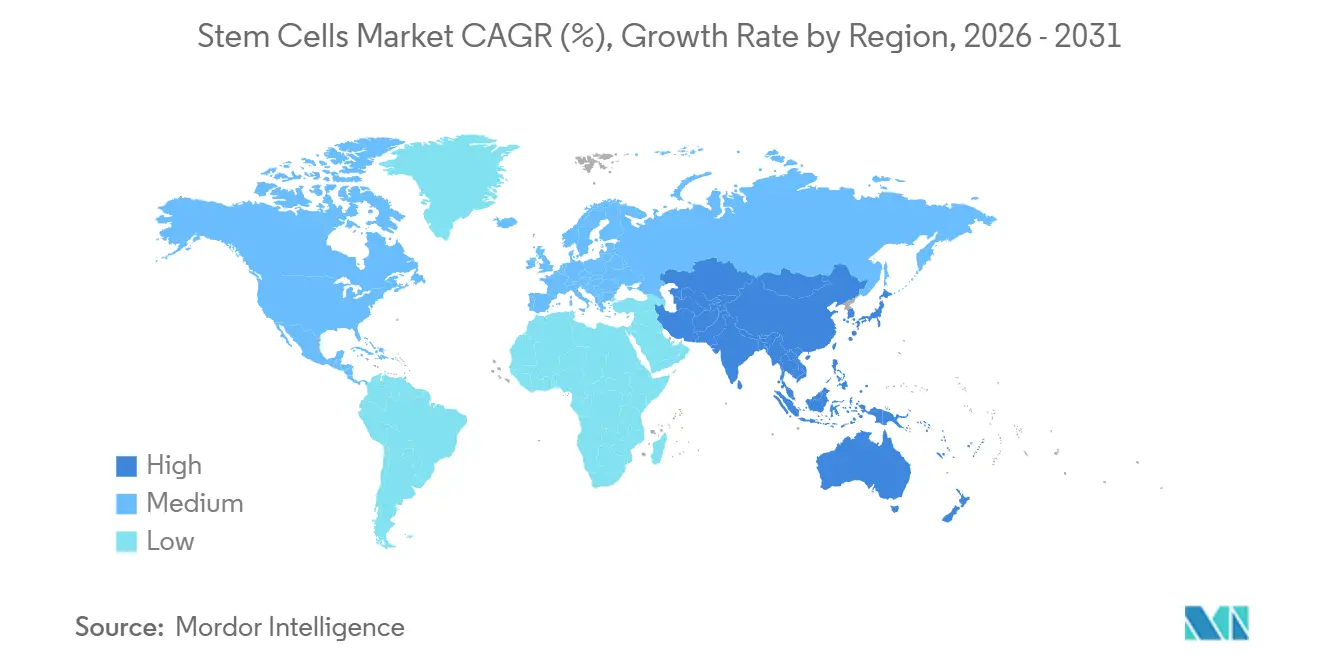

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Cellules Souches par Mordor Intelligence

La taille du marché des cellules souches est estimée à 19,15 milliards USD en 2026, et devrait atteindre 33,43 milliards USD d'ici 2031, à un TCAC de 11,79 % durant la période de prévision (2026-2031).

Les perspectives sont soutenues par des voies réglementaires accélérées, des coûts de fabrication réduits grâce aux contrôles qualité par intelligence artificielle, et le passage vers des plateformes allogéniques évolutives. Les cellules adultes dominent les revenus aujourd'hui, mais les protocoles de cellules souches pluripotentes induites (iPSC) se développent rapidement, ouvrant la voie à des thérapies cardiaques et neurales disponibles en stock. Les indications en oncologie restent le domaine d'application le plus important, mais les cas d'usage cardiovasculaires progressent le plus rapidement à mesure que les essais en phase avancée confirment des gains ventriculaires durables. L'intensité concurrentielle s'accroît à mesure que des spin-offs académiques déploient des lignées allogéniques éditées par CRISPR, tandis que les produits à base d'exosomes émergent comme un flux de revenus parallèle.

Principaux Enseignements du Rapport

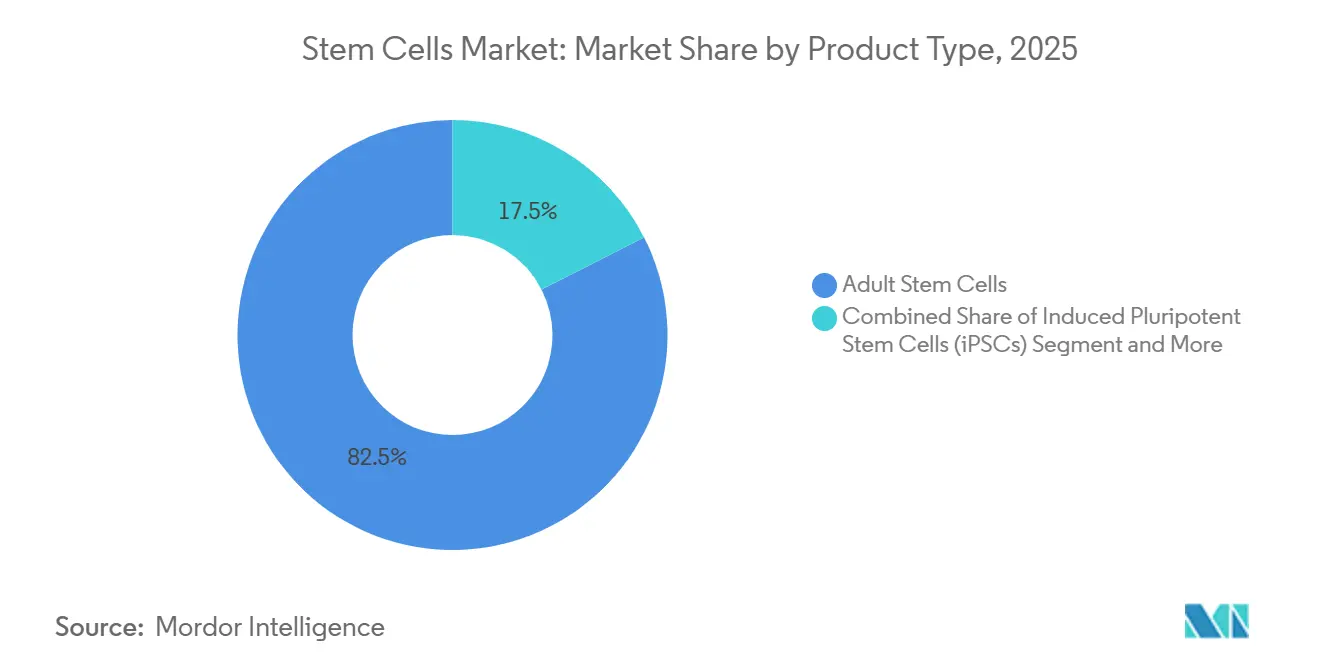

- Par type de produit, les cellules souches adultes représentaient 82,55 % des revenus de 2025, tandis que les iPSC devraient se développer à un TCAC de 13,25 % jusqu'en 2031.

- Par application, les troubles oncologiques représentaient 34,53 % des revenus de 2025 et les thérapies cardiovasculaires devraient afficher le TCAC le plus rapide de 14,85 % jusqu'en 2031.

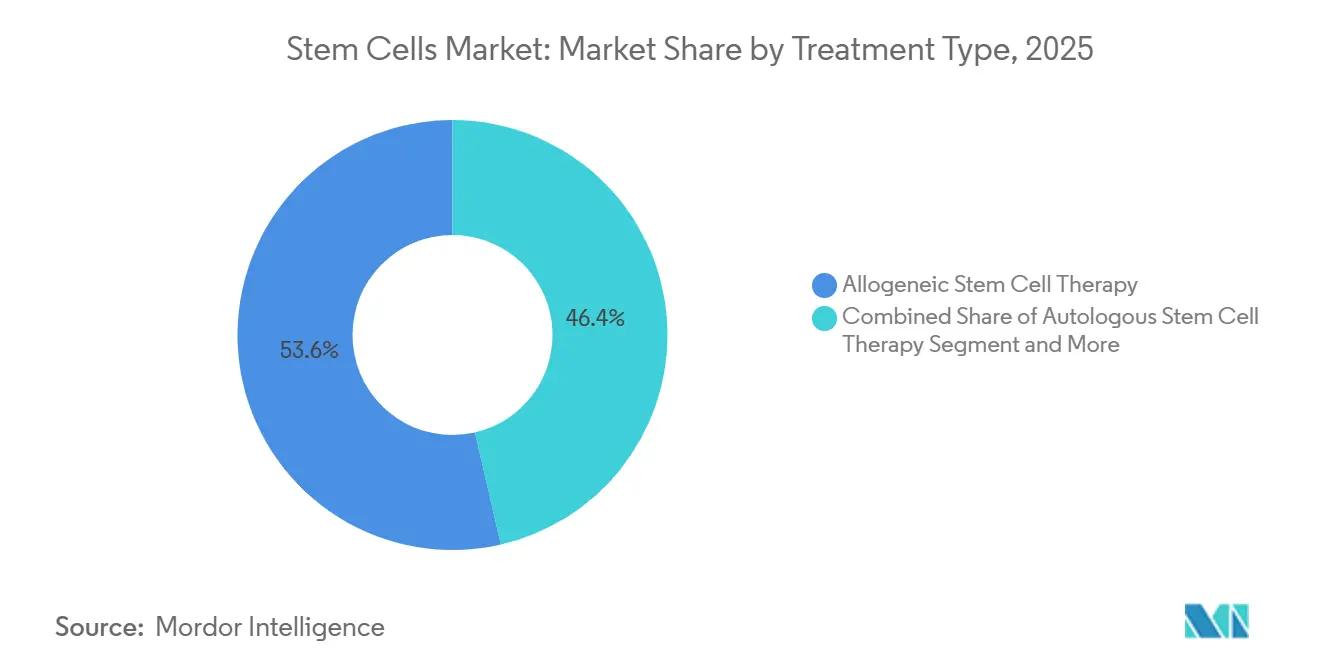

- Par type de traitement, les thérapies allogéniques ont généré 53,63 % des revenus de 2025, et les approches autologues progressent à un TCAC de 12,87 % grâce aux gains de fabrication au point de soin.

- Par utilisateur final, les hôpitaux et centres chirurgicaux représentaient 40,33 % des dépenses de 2025, tandis que les organisations de développement et de fabrication sous contrat (CDMO) croissent à 12,7 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capté 45,13 % des revenus de 2025, et l'Asie-Pacifique devrait se développer à un TCAC de 12,51 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Cellules Souches

Analyse de l'Impact des Moteurs

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte Charge des Maladies Chroniques et Dégénératives | +2.8% | Mondial, fort en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Pipeline de Médecine Régénérative en Expansion Rapide | +2.5% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Voies d'Accélération Réglementaire Favorables | +2.1% | Amérique du Nord, Japon, Europe | Court terme (≤ 2 ans) |

| Caractérisation Cellulaire par IA Réduisant le Coût des Marchandises Vendues | +1.9% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Essor des Thérapies Adjuvantes à Base d'Exosomes | +1.4% | Amérique du Nord, Asie-Pacifique, extension vers l'Europe | Moyen terme (2-4 ans) |

| Financement par Capital-Philanthropie pour les Maladies Rares | +1.1% | Amérique du Nord, Europe, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte Charge des Maladies Chroniques et Dégénératives

Les maladies cardiovasculaires ont causé 17,9 millions de décès en 2024, soulignant la demande pour des options régénératives qui restaurent le tissu myocardique plutôt que de gérer les symptômes. Les usages orthopédiques se développent à mesure que les cellules souches mésenchymateuses retardent les remplacements articulaires chez les patients de moins de 60 ans. Les programmes neurologiques progressent, avec un taux de survie des neurones dopaminergiques atteignant 70 % dans les études de transplantation de 2025. Les payeurs réévaluent les modèles de coûts car les soins à long terme pour les maladies dégénératives dépassent 1 000 milliards USD par an aux États-Unis. Les innovateurs en diabétologie font progresser les cellules bêta dérivées d'iPSC vers la Phase II, dans le but de mettre fin à la dépendance à l'insuline pour certaines cohortes.

Pipeline de Médecine Régénérative en Expansion Rapide

Les essais cliniques actifs ont augmenté de 34 % entre 2024 et 2025, atteignant 412 sur ClinicalTrials.gov. Les conceptions allogéniques mènent les nouveaux démarrages car l'évolutivité l'emporte sur les contraintes spécifiques aux patients. Fate Therapeutics a rapporté un gain de fraction d'éjection de 8 points de pourcentage à six mois pour les cardiomyocytes dérivés d'iPSC dans les données de Phase I de 2025. Les autorisations d'urgence au Japon et en Corée du Sud pour le syndrome de détresse respiratoire aiguë ont réduit la mortalité de 22 %. Les pipelines en oncologie combinent désormais des cellules tueuses naturelles dérivées de cellules souches avec des constructions CAR-T pour attaquer les tumeurs solides. Des candidats à base d'exosomes sont entrés dans des essais humains pour la réparation des plaies et les maladies inflammatoires de l'intestin, délivrant une signalisation paracrine sans risque de perfusion de cellules vivantes.

Voies d'Accélération Réglementaire Favorables

La FDA a accordé huit nouvelles désignations de Thérapie Médicale Avancée en Médecine Régénérative en 2024, permettant des examens continus et des approbations prioritaires[1]U.S. Food and Drug Administration, "Désignations de Thérapie Médicale Avancée en Médecine Régénérative," fda.gov. Le Japon a autorisé trois produits conditionnels en 2025, réduisant le délai de mise sur le marché de 4,2 ans. L'Agence Européenne des Médicaments a émis cinq avis positifs pour des thérapies à base de cellules souches en 2025. Le bon de révision prioritaire de la Chine a réduit les délais d'examen de 18 à neuf mois pour les indications de maladies rares. Ces mécanismes bénéficient particulièrement aux programmes autologues, où une entrée commerciale plus précoce compense les coûts de fabrication individualisée.

Caractérisation Cellulaire par IA Réduisant le Coût des Marchandises Vendues

L'apprentissage automatique classe désormais les populations cellulaires avec une précision de 96 %, réduisant les coûts de main-d'œuvre de 40 % et ramenant les tests de libération de lots de 72 heures à huit heures. Le déploiement en 2024 par Thermo Fisher de compteurs intégrés par IA a réduit les échecs de lots de 28 %. L'apprentissage par renforcement a porté les rendements de progéniteurs neuraux de 65 % à 89 %, réduisant les pertes. Atteindre des prix inférieurs à 50 000 USD est vital pour les indications chroniques ; l'automatisation par IA est au cœur de ces objectifs. Les CDMO intègrent des analyses de processus par IA pour satisfaire aux règles de registres électroniques de la FDA, réduisant la validation de six mois.

Analyse de l'Impact des Contraintes

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Incertitudes sur la Sécurité et l'Efficacité | -1.8% | Mondial, strict en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Politiques de Remboursement Restrictives | -2.3% | Amérique du Nord, Europe, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Fragilité de la Chaîne d'Approvisionnement en Intrants de Vecteurs Viraux | -1.5% | Mondial, aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Absence d'Harmonisation Mondiale sur les Analyses | -1.2% | Mondial, impact sur les essais multinationaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Politiques de Remboursement Restrictives

Medicare n'a approuvé que deux thérapies à base de cellules souches au-delà des transplantations hématopoïétiques entre 2020 et 2025, laissant les options autologues orthopédiques et cardiovasculaires hors couverture. Les payeurs européens actualisent les économies futures au-delà de cinq ans, réduisant la valeur perçue des traitements durables. Les assureurs privés américains exigent des données de résultats en conditions réelles, désavantageant les programmes de maladies rares avec de petites cohortes. Les marchés d'Asie-Pacifique manquent de contrats basés sur les résultats, freinant les enregistrements en Inde et en Asie du Sud-Est. Les flux de capitaux vers les entreprises en phase précoce se resserrent lorsque l'acceptation par les payeurs est en retard sur le succès réglementaire.

Fragilité de la Chaîne d'Approvisionnement en Intrants de Vecteurs Viraux

Les délais d'approvisionnement en capside AAV ont atteint 22 mois en 2025, la demande dépassant les capacités. Thermo Fisher et Merck KGaA ont annoncé 600 millions USD d'expansions, mais les nouvelles lignes ne seront pas opérationnelles avant fin 2027. La variabilité des lots complique les dossiers réglementaires, nécessitant des tests de puissance supplémentaires. Les petites entreprises sans accords d'approvisionnement à long terme font face à des retards d'essais de 18 mois, érodant leurs positions concurrentielles. La concentration de la fabrication dans les marchés occidentaux introduit un risque géopolitique lors des différends commerciaux.

Analyse des Segments

Par Type de Produit : Les iPSC Gagnent du Terrain grâce aux Avancées de Fabrication

Les iPSC devraient croître à un TCAC de 13,25 % jusqu'en 2031, dépassant le marché des cellules souches. Les cellules souches adultes représentaient 82,55 % des revenus de 2025, soutenues par les cellules mésenchymateuses dans les applications orthopédiques et de cicatrisation. Les greffes hématopoïétiques restent la norme clinique pour les cancers du sang, totalisant plus de 25 000 transplantations allogéniques en 2024[2]World Marrow Donor Association, "Rapport Annuel 2024," wmda.info. Les programmes neuraux ont montré une amélioration motrice de 68 % des patients dans une étude de Phase II de 2025.

Le kit de reprogrammation sans empreinte de Takara Bio en 2024 a apaisé les préoccupations de la FDA, accélérant les approbations d'investigation. Les cellules de type embryonnaire très petites restent précliniques. Des spin-offs à base d'exosomes tels que Celularity ont rapporté des données positives de Phase I pour le syndrome de détresse respiratoire aiguë en 2025. Les lignées d'iPSC à donneur universel activées par CRISPR visent à réduire le coût des marchandises vendues de 60 % et à raccourcir le traitement de plusieurs semaines à quelques jours.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par Application : Les Thérapies Cardiovasculaires s'Accélèrent grâce aux Gains Fonctionnels

Les traitements cardiovasculaires mènent la croissance à un TCAC de 14,85 % jusqu'en 2031, portés par des gains de fraction d'éjection ventriculaire inaccessibles avec les médicaments. L'oncologie a capté 34,53 % des revenus de 2025 via les transplantations hématopoïétiques, qui offrent plus de 70 % de survie à cinq ans dans les cas appariés. La neurologie a progressé avec BrainStorm qui a stabilisé la fonction chez 62 % des patients atteints de SLA en 2025.

Les indications orthopédiques bénéficient des cellules mésenchymateuses qui réduisent la douleur et améliorent la mobilité chez 74 % des patients selon une méta-analyse de 2024. L'implant de cellules bêta de ViaCyte a atteint l'indépendance à l'insuline chez 43 % des patients de type 1 à 12 mois en 2025. Les désignations de percée de la FDA pour deux produits cardiaques en 2024 confirment la confiance réglementaire croissante. Les algorithmes de sélection alimentés par IA prédisent les répondeurs avec une précision de 82 %, réduisant les besoins en taille d'essai.

Par Type de Traitement : Les Approches Autologues Progressent grâce à la Fabrication au Point de Soin

Les options allogéniques ont généré 53,63 % des revenus de 2025, mais les thérapies autologues progressent à un TCAC de 12,87 % grâce aux bioréacteurs à système fermé permettant la production au chevet du patient. Le concentré de moelle osseuse en même journée de Regenexx a réduit le coût à 12 000 USD et élargi l'adoption en ambulatoire.

Les orientations de la FDA de 2024 sur la manipulation minimale ont clarifié les voies pour les usages autologues en même procédure. Les revenus des CAR-T autologues ont atteint 8 milliards USD en 2024, validant la viabilité commerciale[3]Novartis, "Présentation aux Investisseurs 2025," novartis.com. Les développeurs allogéniques répondent avec des livraisons HLA-appariées en 72 heures, Gamida Cell ayant lancé son greffon enrichi au nicotinamide en 2024. Les modèles hybrides édités génétiquement visent l'évolutivité avec un faible risque de rejet.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par Utilisateur Final : Les CDMO Captent la Vague d'Externalisation

Les hôpitaux et centres chirurgicaux représentaient 40,33 % des dépenses de 2025, ancrés par les programmes de transplantation et les procédures autologues orthopédiques. Les CDMO devraient croître à 12,7 % à mesure que les entreprises pharmaceutiques externalisent les vecteurs viraux et l'expansion cellulaire pour différer le risque en capital. Le financement de recherche des NIH a augmenté de 12 % pour atteindre 420 millions USD au cours de l'exercice fiscal 2025.

Une seule suite de vecteurs viraux BPF peut coûter 150 millions USD et nécessiter trois ans de validation, rendant l'externalisation attractive. Lonza et Catalent ont annoncé plus de 1 milliard USD de constructions de capacité en 2024. Des hôpitaux tels que Mayo Clinic ont investi 40 millions USD dans des suites sur site pour la production autologue. Les orientations réglementaires de 2025 ont réduit de moitié les délais d'examen de transfert de site, encourageant des partenariats de fabrication flexibles.

Analyse Géographique

L'Amérique du Nord détenait 45,13 % des revenus de 2025, soutenue par les désignations de la FDA et la couverture Medicare pour les transplantations hématopoïétiques. L'Europe représentait 28 %, menée par l'Allemagne et le Royaume-Uni, qui ont accueilli 34 % des essais régénératifs mondiaux en 2024. L'Asie-Pacifique devrait afficher un TCAC de 12,51 % jusqu'en 2031, portée par les approbations conditionnelles du Japon et l'inclusion par la Chine des thérapies pour la thalassémie et la drépanocytose dans les formulaires d'assurance.

La Chine a réduit les coûts à la charge des patients de 80 000 USD à 8 000 USD, élargissant la base adressable du marché des cellules souches de dix fois. Le Japon a alloué 50 milliards JPY (340 millions USD) en subventions en 2024 pour développer les essais et la fabrication. Les enregistrements d'essais chinois ont augmenté de 67 % d'une année sur l'autre pour atteindre 218 en 2025.

Le Moyen-Orient et l'Afrique ont tiré parti du tourisme médical, Dubaï Healthcare City ayant signalé une hausse de 45 % des visites entrantes liées aux cellules souches en 2025. Le Brésil a approuvé deux thérapies autologues pour l'ischémie critique des membres en 2024, signalant des avancées réglementaires. L'Inde a attiré une usine CDMO de 60 millions USD à Bangalore en 2025. La pression sur les prix en provenance d'Asie-Pacifique, où les thérapies allogéniques visent 30 000 USD, oblige les acteurs occidentaux à optimiser leurs coûts.

Paysage Concurrentiel

Les principaux fournisseurs contrôlaient un pourcentage significatif des revenus mondiaux en 2025, laissant de la place à plus de 200 développeurs de niche. Bristol Myers Squibb a acquis une plateforme CAR-T de 4,1 milliards USD en 2024 pour accélérer l'entrée sur le marché. Le CTX001 de Vertex a délivré plus de 90 % de guérisons fonctionnelles pour la drépanocytose en 2025, démontrant le potentiel allogénique édité génétiquement. Lonza propose désormais des services de bout en bout, réduisant les délais des commanditaires. Les dépôts de brevets mondiaux pour la différenciation des iPSC ont augmenté de 42 % en 2024.

Les opportunités d'espaces blancs incluent les maladies rares, où Orchard Therapeutics a fait progresser la leucodystrophie métachromatique à travers des essais financés par les patients. Les bioréacteurs au point de soin éliminent 15 000 USD de coûts de chaîne du froid, attirant les systèmes hospitaliers. Codiak BioSciences a fait progresser les exosomes modifiés avant son acquisition en 2024, montrant des voies d'entrée alternatives. Les contrôles qualité pilotés par IA réduisent les coûts de 40 % et ramènent le temps de libération à huit heures, une capacité commercialisée par Thermo Fisher en 2024.

Leaders du Secteur des Cellules Souches

Thermo Fisher Scientific Inc.

Merck KGaA

STEMCELL Technologies

Takara Bio Inc.

Bio-Techne Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : The Jackson Laboratory a finalisé l'acquisition de la New York Stem Cell Foundation.

- Octobre 2025 : REPROCELL a obtenu la certification BPF sous supervision de l'EMA pour les banques de cellules maîtresses et de travail d'iPSC dans l'établissement espagnol de Histocell.

Périmètre du Rapport sur le Marché Mondial des Cellules Souches

Selon le périmètre du rapport, les cellules souches sont des cellules indifférenciées dotées de la capacité unique de se développer en divers types de cellules spécialisées dans l'organisme. Elles ont la capacité de s'auto-renouveler par division cellulaire et peuvent se différencier en types cellulaires spécifiques, tels que les cellules musculaires, nerveuses ou sanguines, ce qui les rend essentielles pour la croissance, le développement, la réparation tissulaire et la médecine régénérative.

La segmentation du marché des cellules souches est catégorisée par type de produit, application, type de traitement, utilisateur final et géographie. Par type de produit, le marché comprend les cellules souches adultes, les cellules souches mésenchymateuses, les cellules souches hématopoïétiques, les cellules souches neurales, les cellules souches embryonnaires humaines, les cellules souches pluripotentes induites (iPSC), les cellules souches de type embryonnaire très petites, et d'autres types. Par application, il couvre les troubles neurologiques, les traitements orthopédiques, l'oncologie, les problèmes cardiovasculaires et l'infarctus du myocarde, le diabète et les troubles métaboliques, les plaies et brûlures, et d'autres usages. Par type de traitement, le marché est segmenté en thérapie par cellules souches allogéniques, thérapie par cellules souches autologues et thérapie par cellules souches syngéniques. Par utilisateur final, le marché comprend les instituts académiques et de recherche, les hôpitaux et centres chirurgicaux, les entreprises pharmaceutiques et biotechnologiques, les banques de cellules souches et installations de cryoconservation, et les organisations de développement et de fabrication sous contrat (CDMO). Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Les prévisions du marché sont fournies en termes de valeur (USD).

| Cellules Souches Adultes | Cellules Souches Mésenchymateuses |

| Cellules Souches Hématopoïétiques | |

| Cellules Souches Neurales | |

| Cellules Souches Embryonnaires Humaines | |

| Cellules Souches Pluripotentes Induites (iPSC) | |

| Cellules Souches de Type Embryonnaire Très Petites | |

| Autres Types de Produits |

| Troubles Neurologiques |

| Traitements Orthopédiques |

| Troubles Oncologiques |

| Maladies Cardiovasculaires et Infarctus du Myocarde |

| Diabète et Troubles Métaboliques |

| Plaies et Brûlures |

| Autres Applications |

| Thérapie par Cellules Souches Allogéniques |

| Thérapie par Cellules Souches Autologues |

| Thérapie par Cellules Souches Syngéniques |

| Instituts Académiques et de Recherche |

| Hôpitaux et Centres Chirurgicaux |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Banques de Cellules Souches et Installations de Cryoconservation |

| Organisations de Développement et de Fabrication sous Contrat (CDMO) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Cellules Souches Adultes | Cellules Souches Mésenchymateuses |

| Cellules Souches Hématopoïétiques | ||

| Cellules Souches Neurales | ||

| Cellules Souches Embryonnaires Humaines | ||

| Cellules Souches Pluripotentes Induites (iPSC) | ||

| Cellules Souches de Type Embryonnaire Très Petites | ||

| Autres Types de Produits | ||

| Par Application | Troubles Neurologiques | |

| Traitements Orthopédiques | ||

| Troubles Oncologiques | ||

| Maladies Cardiovasculaires et Infarctus du Myocarde | ||

| Diabète et Troubles Métaboliques | ||

| Plaies et Brûlures | ||

| Autres Applications | ||

| Par Type de Traitement | Thérapie par Cellules Souches Allogéniques | |

| Thérapie par Cellules Souches Autologues | ||

| Thérapie par Cellules Souches Syngéniques | ||

| Par Utilisateur Final | Instituts Académiques et de Recherche | |

| Hôpitaux et Centres Chirurgicaux | ||

| Entreprises Pharmaceutiques et Biotechnologiques | ||

| Banques de Cellules Souches et Installations de Cryoconservation | ||

| Organisations de Développement et de Fabrication sous Contrat (CDMO) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des cellules souches en 2031 ?

Le marché des cellules souches devrait atteindre 33,43 milliards USD d'ici 2031, soutenu par un TCAC de 11,79 % porté par l'accélération réglementaire et les plateformes allogéniques évolutives.

Quelle catégorie de produits connaît la croissance la plus rapide jusqu'en 2031 ?

Les cellules souches pluripotentes induites se développent à un TCAC de 13,25 % grâce à la fabrication en système fermé qui réduit le risque de contamination et soutient les thérapies disponibles en stock.

Pourquoi les applications cardiovasculaires gagnent-elles en dynamisme ?

Les données de Phase III montrent des améliorations significatives de la fonction ventriculaire, conduisant à un TCAC de 14,85 % pour les indications cardiovasculaires, le plus rapide parmi les segments d'application.

Comment l'Asie-Pacifique modifie-t-elle le paysage concurrentiel ?

Les réformes politiques au Japon et en Chine accélèrent les approbations et élargissent la couverture d'assurance, propulsant la région à un TCAC de 12,51 % et exerçant une pression sur les prix mondiaux.

Quel rôle jouent les CDMO dans la fabrication des thérapies à base de cellules souches ?

Les CDMO sont le segment d'utilisateurs finaux à la croissance la plus rapide avec un TCAC de 12,7 % car les commanditaires pharmaceutiques externalisent les opérations à forte intensité de capital liées aux vecteurs viraux et à l'expansion cellulaire.

Comment les outils d'IA affectent-ils le coût des marchandises vendues pour les produits à base de cellules souches ?

La caractérisation cellulaire par IA réduit les coûts de main-d'œuvre de 40 % et raccourcit les tests de libération de lots de 72 heures à huit heures, permettant aux fabricants d'atteindre des objectifs de prix inférieurs à 50 000 USD.

Dernière mise à jour de la page le: