Taille et part du marché des engrais en Asie du Sud-Est

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

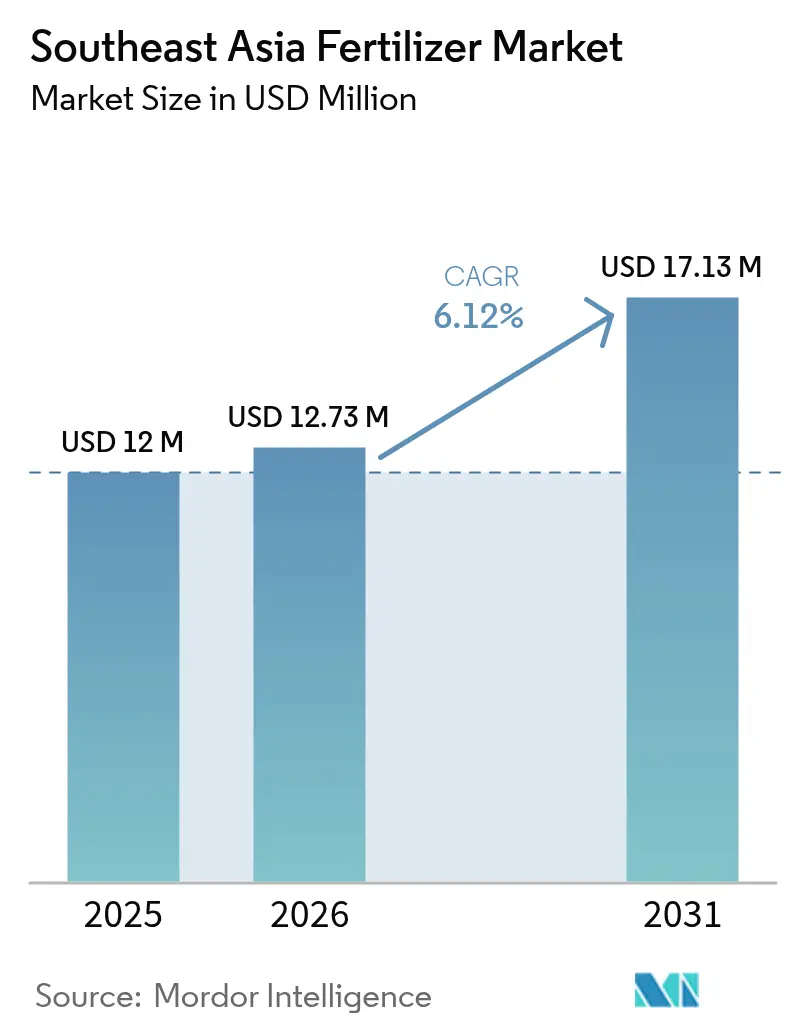

| Taille du marché de l'année de base (2025) | 12 Millions de dollars américains |

| Taille du Marché (2026) | 12.73 Millions de dollars américains |

| Taille du Marché (2031) | 17.13 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des engrais en Asie du Sud-Est par Mordor Intelligence

La taille du marché des engrais en Asie du Sud-Est devrait passer de 12 millions USD en 2025 à 12,73 millions USD en 2026 et devrait atteindre 17,13 millions USD d'ici 2031, à un TCAC de 6,12 % sur la période 2026-2031. La croissance de la région repose sur des programmes de subventions publiques qui réduisent les coûts des intrants, une transition croissante vers l'agriculture de précision et des investissements continus dans les technologies de nutriments spécialisés. Des allocations subventionnées totalisant 33,78 billions IDR (environ 2,19 milliards USD) en Indonésie seule témoignent de l'engagement du gouvernement en faveur de l'accessibilité des engrais, spécifiquement désignées pour l'exercice budgétaire 2024. Les expansions de capacité des producteurs nationaux, associées à des essais sur le terrain démontrant des gains d'efficacité à deux chiffres grâce aux formulations à libération contrôlée, élargissent encore l'adoption parmi les cultivateurs de riz, d'huile de palme et d'horticulture à haute valeur ajoutée. Par ailleurs, les outils d'agriculture numérique qui adaptent le dosage des nutriments aux données en temps réel du sol améliorent le retour sur investissement et stimulent la demande de mélanges premium compatibles avec les systèmes d'application guidés par capteurs. La mise en œuvre par la Thaïlande de la technologie à taux variable pour la fertilisation du palmier à huile et le développement par l'Indonésie du premier projet mondial d'ammoniac vert hybride, prévu pour 2024, signalent une évolution du marché vers des solutions durables et axées sur la technologie.

Principaux enseignements du rapport

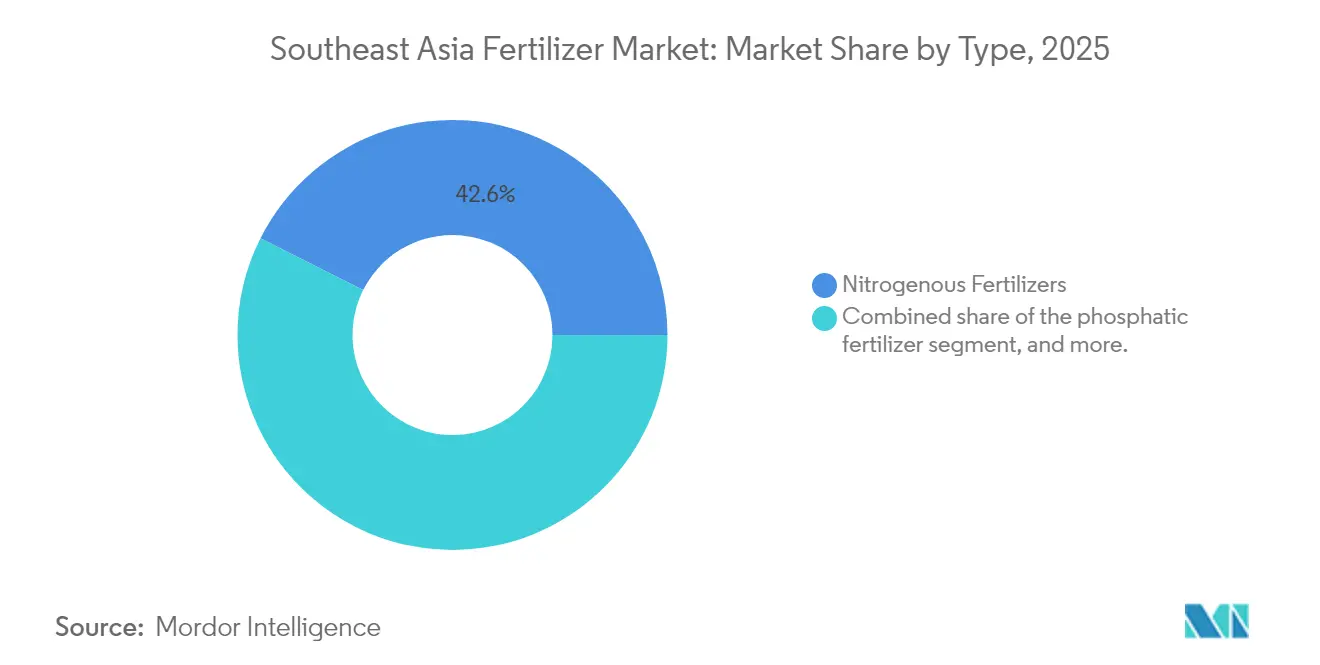

- Par type, les engrais azotés ont capté 42,58 % de la part du marché des engrais en Asie du Sud-Est en 2025. Les micronutriments devraient afficher un TCAC de 8,95 % entre 2026 et 2031, le plus rapide parmi toutes les catégories de produits.

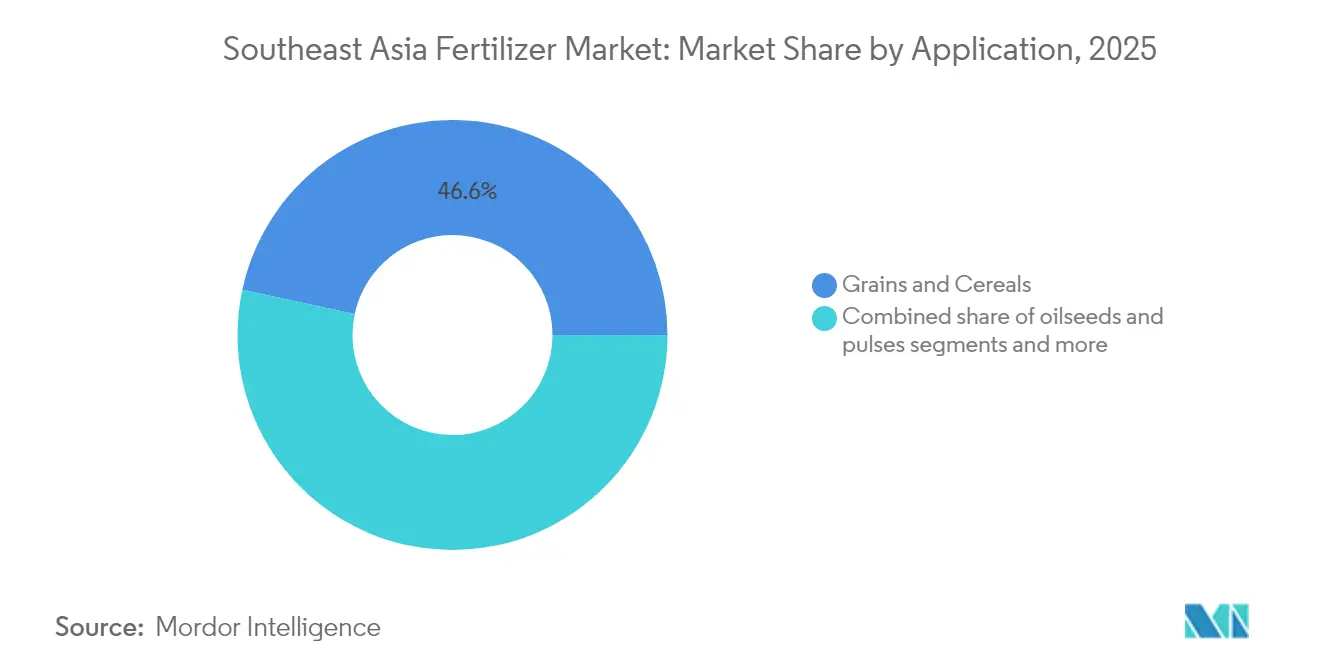

- Par application, les céréales et grains ont représenté 46,62 % de la taille du marché des engrais en Asie du Sud-Est en 2025. Les fruits et légumes devraient se développer à un TCAC de 8,16 % jusqu'en 2031, dépassant tous les autres segments de cultures.

- Par géographie, l'Indonésie a capté 48,31 % de la part des revenus du marché en 2025, et le Vietnam devrait se développer à un TCAC de 8,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des engrais en Asie du Sud-Est

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption généralisée des outils d'agriculture de précision | +1.2% | Indonésie, Thaïlande et Malaisie | Moyen terme (2 à 4 ans) |

| Demande croissante d'engrais à efficacité améliorée | +0.9% | Mondial, avec concentration au Vietnam et aux Philippines | Court terme (≤ 2 ans) |

| Programmes de subventions gouvernementaux pour la gestion des nutriments | +1.5% | Indonésie, Thaïlande, Malaisie et Philippines | Court terme (≤ 2 ans) |

| Expansion des mélanges à libération contrôlée et des mélanges spécialisés | +0.8% | Malaisie, Indonésie et Thaïlande | Moyen terme (2 à 4 ans) |

| Modélisation par jumeau numérique pour le dosage des engrais spécifique aux parcelles | +0.6% | Thaïlande, Malaisie et Vietnam | Long terme (≥ 4 ans) |

| Incitations aux crédits carbone pour les engrais à faibles émissions | +0.4% | Indonésie, Malaisie et Thaïlande | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption généralisée des outils d'agriculture de précision

L'imagerie satellitaire, les capteurs de sol et les épandeurs à taux variable transforment la gestion des nutriments sur le marché des engrais en Asie du Sud-Est. La stratégie agricole et coopérative de la Thaïlande offre des allègements fiscaux pour le matériel d'agriculture intelligente, accélérant l'adoption d'épandeurs guidés par GPS qui réduisent les pertes d'azote jusqu'à 15 %[1]Source : Chambre de commerce germano-thaïlandaise, « La transition : composer une ferme intelligente », gtcc.or.th. Les plantations de palmiers à huile en Malaisie mènent désormais des essais avec une cartographie par drone qui adapte les apports en potassium à la vigueur du couvert végétal, tandis que les coopératives indonésiennes déploient des diagnostics de sol par intelligence artificielle qui recommandent des taux d'urée spécifiques aux parcelles. À mesure que les agriculteurs vérifient les économies réalisées en termes de coûts et de main-d'œuvre, la demande de formulations granulaires compatibles avec les machines de précision augmente. Cette évolution technologique stimule la demande de formulations d'engrais spécialisées compatibles avec les équipements d'application de précision, créant des opportunités pour les produits à efficacité améliorée.

Demande croissante d'engrais à efficacité améliorée

L'utilisation d'urée à libération contrôlée au Vietnam a augmenté de 25 % en 2024, reflétant un pivot régional vers des produits qui limitent les pertes par volatilisation dans les climats de mousson. Les universités indonésiennes rapportent que les revêtements à base de biochar de balle de riz prolongent la libération d'azote sur 60 jours, améliorant l'efficacité d'absorption de 20 %. Le secteur de l'huile de palme en Malaisie adopte de plus en plus des formulations à libération lente pour faire face aux pénuries de main-d'œuvre et réduire la fréquence d'application. Les cultivateurs de palmiers en Malaisie privilégient les mélanges enrobés de polymères qui réduisent considérablement la fréquence d'application, allégeant ainsi les contraintes de main-d'œuvre. La hausse des coûts des engrais, avec des prix de l'urée atteignant 430 USD par tonne métrique en février 2025, accélère encore l'adoption de produits améliorant l'efficacité qui offrent des taux d'utilisation des nutriments supérieurs.

Programmes de subventions gouvernementaux pour la gestion des nutriments

Le financement public reste le principal levier de croissance du marché des engrais en Asie du Sud-Est. L'entreprise publique indonésienne PT Pupuk Indonesia a distribué 7,25 millions de tonnes métriques d'engrais subventionnés en 2024, dépassant les objectifs fixés. La Thaïlande continue de rembourser les petits exploitants pour les coûts des nutriments, et le Vietnam exonère les droits d'importation sur les produits à base de phosphate dans le cadre des accords ASEAN-Corée. Cependant, des lacunes dans la couverture des subventions persistent, des études menées dans le Sulawesi du Sud indiquant que les allocations gouvernementales ne couvrent que 37 % des besoins réels des agriculteurs en 2024, créant des opportunités de marché pour les solutions du secteur privé.

Expansion des mélanges à libération contrôlée et des mélanges spécialisés

Les formulations spécialisées qui alignent les macro- et micronutriments sur la phénologie des cultures gagnent des parts de marché. Les producteurs malaisiens commercialisent des mélanges pour palmier à huile avec des ratios de bore et de magnésium adaptés, tandis que les instituts de recherche indonésiens valident des granulés NPK enrobés de biochar qui surpassent les intrants conventionnels sur les sols acides. Les cultivateurs de canne à sucre en Thaïlande commencent à adopter l'urée enrobée de soufre pour gérer le lessivage de l'azote face à des précipitations irrégulières. Ces avancées créent un segment premium avec des marges plus élevées et un débit soutenu pour les fabricants nationaux. Le secteur agricole orienté vers l'exportation au Vietnam adopte des mélanges spécialisés adaptés aux cultures à haute valeur ajoutée, soutenant la stratégie de diversification agricole du pays. Les Philippines promeuvent des combinaisons d'engrais organo-minéraux dans le cadre du Programme national d'agriculture biologique, créant une demande pour des formulations hybrides qui équilibrent la productivité avec les objectifs de durabilité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accès limité au crédit rural | -0.8% | Philippines, Vietnam et zones rurales d'Indonésie | Court terme (≤ 2 ans) |

| Incertitudes d'application induites par le climat | -0.6% | Vietnam, Thaïlande et Philippines | Moyen terme (2 à 4 ans) |

| Volatilité des prix des matières premières en ammoniac et en potasse | -1.1% | Mondial, en particulier les pays dépendants des importations | Court terme (≤ 2 ans) |

| Retard des infrastructures logistiques dans les villes secondaires | -0.5% | Indonésie, Philippines et Vietnam | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Accès limité au crédit rural

Les petits exploitants aux Philippines paient des taux d'intérêt annuels dépassant 20 % auprès de prêteurs informels, ce qui contraint les achats d'engrais en temps opportun. Les riziculteurs vietnamiens manquent souvent de garanties pour satisfaire aux exigences bancaires, tandis que de nombreux districts indonésiens restent mal desservis par les agences de microfinance. Les petits exploitants du secteur de l'huile de palme en Malaisie rencontrent des défis comparables, notamment en ce qui concerne les investissements dans des engrais spécialisés qui exigent des dépenses initiales plus élevées. Le Centre international pour le développement des engrais note que l'amélioration de l'accès au crédit pourrait augmenter la consommation d'engrais de 16 % par an, comme le démontrent les programmes de subventions ciblées en Indonésie.

Incertitude d'application induite par le climat

Les événements El Niño et les moussons irrégulières compliquent la planification des apports en nutriments sur le marché des engrais en Asie du Sud-Est. Les agriculteurs thaïlandais ont connu des variations de précipitations qui ont forcé des changements en milieu de saison dans les plans d'urée en 2024[2]Source : Banque asiatique de développement, « L'invasion russe de l'Ukraine, les prix des engrais et la sécurité alimentaire », adb.org. Les deltas vietnamiens alternent entre inondations et sécheresses qui lessivant ou bloquent les nutriments apportés, tandis que les dommages causés par les typhons aux Philippines effacent souvent les superficies récemment fertilisées. Ces incertitudes réduisent les rendements sur les investissements en intrants et retardent la confiance des adoptants dans les produits premium. Le secteur de l'huile de palme en Malaisie s'adapte à l'évolution des régimes de précipitations qui influencent les taux de lessivage et l'efficacité des engrais. Selon l'analyse de la Banque asiatique de développement, les impacts du changement climatique devraient réduire les rendements du riz de 0,45 % à 1,33 % combinés à la volatilité des prix des engrais.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les engrais azotés dominent la part de marché

Les produits azotés, ancrés par l'urée et le sulfate d'ammonium, détenaient une part de 42,58 % du marché des engrais en Asie du Sud-Est en 2025. Le champion national PT Pupuk Indonesia maintient à lui seul une capacité annuelle d'urée de 9,4 millions de tonnes métriques, garantissant un approvisionnement fiable pour les objectifs nationaux en matière de riz. Les importations complètent encore la demande vietnamienne et thaïlandaise, notamment pendant les saisons de pointe de la riziculture. Les engrais potassiques sont soumis à des risques d'approvisionnement ; cependant, l'installation prévue de 1,2 million de tonnes métriques de MOP en Thaïlande devrait réduire la dépendance d'ici 2028. Les revêtements à libération contrôlée dans chaque classe de nutriments devraient gagner des parts de marché car ils correspondent au dosage progressif privilégié dans les plateformes de précision, améliorant ainsi l'efficacité d'utilisation des nutriments dans les régimes de fortes précipitations.

La taille du marché des engrais en Asie du Sud-Est attribuée aux formulations de micronutriments devrait augmenter rapidement, avec un TCAC de 8,95 % jusqu'en 2031, reflétant l'effort des agriculteurs pour corriger les carences généralisées en zinc et en bore. Les fournisseurs spécialisés répondent avec des mélanges chélatés qui résistent à la fixation dans les sols tropicaux et sont compatibles avec les formats d'épandeurs de précision. Les macronutriments secondaires, notamment le soufre et le magnésium, gagnent en importance à mesure que les plantations de palmiers à huile cherchent à améliorer les ratios huile/régime.

Par application : les céréales et grains dominent l'utilisation

Les céréales et grains représentaient 46,62 % de la taille du marché des engrais en Asie du Sud-Est en 2025, reflétant le rôle stratégique du riz dans la sécurité alimentaire nationale. Le plan de l'Indonésie visant à développer 3 millions d'hectares supplémentaires de terres rizicoles nécessitera 500 000 tonnes métriques supplémentaires d'urée et de mélanges NPK par an une fois la plantation complète commencée. Les coopératives rizicoles thaïlandaises adoptent une gestion de l'azote spécifique aux sites pour stabiliser les rendements face aux variations climatiques, renforçant la demande de base.

Les fruits et légumes affichent la trajectoire la plus rapide avec un TCAC de 8,16 % jusqu'en 2031, à mesure que les chaînes d'exportation se développent. Les vergers de piments, de durians et de pitayas exigent des programmes de nutriments solubles qui soutiennent les plantations à haute densité. Les cultures commerciales telles que le palmier à huile maintiennent une absorption régulière de NPK en vrac, tandis que l'utilisation des oléagineux et légumineuses prend de l'élan dans le cadre de politiques de rotation des cultures visant la santé des sols. Les fermes verticales urbaines à Kuala Lumpur et Bangkok constituent un segment de niche pour les engrais solubles de haute pureté, ajoutant des revenus diversifiés au marché des engrais en Asie du Sud-Est.

Analyse géographique

L'Indonésie est la plus grande nation consommatrice, captant 48,31 % de la part des revenus du marché en 2025, dynamisée par des canaux de distribution subventionnés et une forte production nationale. Les dépenses gouvernementales de 33,78 billions IDR (2,19 milliards USD) en 2024 ont financé 9,55 millions de tonnes métriques d'engrais à prix réduit qui ont atteint 17 millions d'agriculteurs. La future usine d'ammoniac vert hybride positionne l'Indonésie comme un précurseur dans la fabrication d'azote à faible émission de carbone, alignant la résilience de l'approvisionnement avec les objectifs environnementaux.

Le Vietnam devrait se développer à un TCAC de 8,18 % jusqu'en 2031. Il se situe au centre des flux commerciaux régionaux. Les volumes d'exportation ont dépassé 1,29 million de tonnes métriques au cours des neuf premiers mois de 2024, même après que le gouvernement a introduit une taxe à l'exportation de 5 % sur les produits azotés pour protéger l'approvisionnement local. Les usines d'engrais nationales alimentent les priorités nationales en matière de riz, tandis que les terminaux d'importation sécurisent le phosphate et la potasse provenant de diverses origines. La demande alimentée par l'huile de palme en Malaisie, la dépendance aux importations de 66 % des Philippines et l'adoption émergente au Myanmar et au Cambodge ajoutent de la profondeur et des opportunités sur l'ensemble du marché des engrais en Asie du Sud-Est.

La Thaïlande suit avec environ 4 millions de tonnes métriques d'utilisation annuelle d'engrais. Les politiques intégrées dans sa stratégie agricole sur vingt ans incitent à l'agriculture de précision par le biais de subventions pour les machines et de programmes de formation. Une mine de potasse prévue dans la province de Chaiyaphum devrait réduire la dépendance aux importations une fois opérationnelle en 2028, atténuant les fluctuations des prix de la potasse et soutenant une fertilisation équilibrée pour la canne à sucre et le manioc.

Paysage réglementaire

La réglementation en Asie du Sud-Est continue de concilier les programmes d'accessibilité financière avec des exigences plus strictes en matière de qualité et de traçabilité. L'Indonésie reste un pilier clé en raison de son architecture de subvention et de son régime de conformité, le règlement présidentiel 113/2025, qui a réformé le système de subvention des engrais (en évoluant vers une approche basée sur les intrants) et autorisé les exportations de produits non subventionnés. La certification obligatoire SNI (traitée via la plateforme SIINas et évaluée par des organismes de conformité désignés) sous-tend le contrôle de la qualité des produits pour des engrais tels que le NPK solide.

Plusieurs pays ajustent également les règles commerciales et d'accès au marché afin d'améliorer la résilience de l'approvisionnement et de réduire les frictions administratives. En 2026, le Vietnam a supprimé l'inspection préalable de qualité nationale pour les engrais importés et est passé à une surveillance post-marché basée sur les risques. Des initiatives au niveau de l'ASEAN, telles que l'ASEAN Standard for Organic Agriculture (ASOA) et le plan d'action pour l'agriculture durable au sein de l'ASEAN, soutiennent l'harmonisation et une gestion des nutriments axée sur la durabilité entre les États membres. Aux Philippines, les engrais continuent de bénéficier d'exonérations tarifaires et de TVA en vertu des lois existantes, tandis que les discussions politiques mettent de plus en plus l'accent sur la diversification des sources d'importation pour gérer les risques de concentration.

Paysage concurrentiel

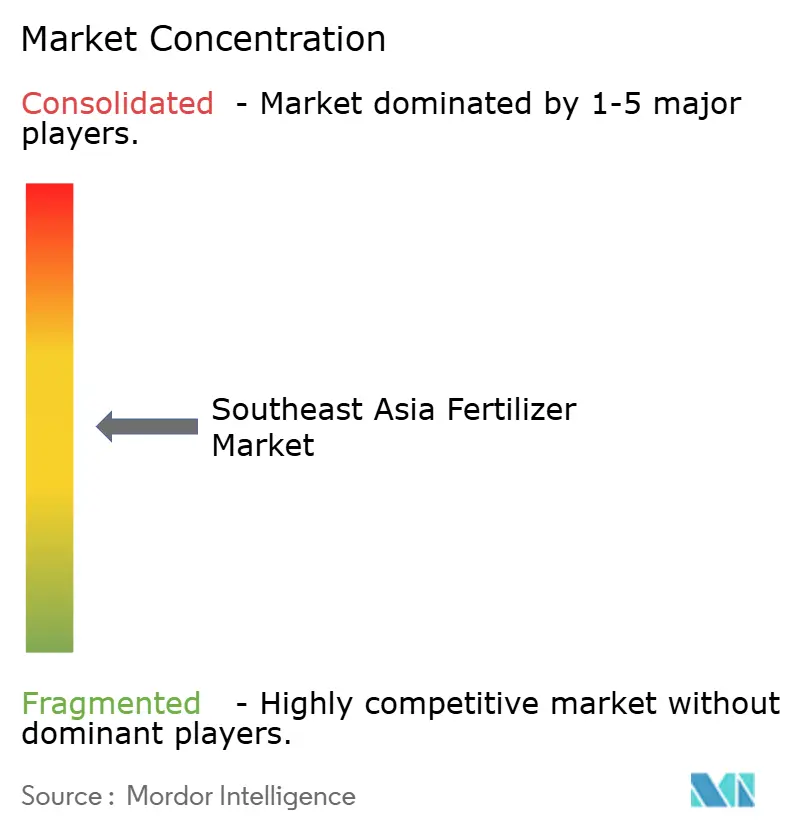

La propriété étatique et la portée multinationale façonnent un terrain de jeu modérément concentré. PT Pupuk Indonesia (Persero) contrôle une production intégrée de l'ammoniac au NPK et s'appuie sur des kiosques de distribution propriétaires pour la livraison au dernier kilomètre. Mitsui & Co., Ltd. (Thai Central Chemical PCL) et Song Gianh Corporation du Vietnam proposent des mélanges localisés adaptés à divers types de sols et cultures de base. Yara International ASA, Nutrien Ltd. et ICL Group Ltd. (Israel Corporation) se concurrencent par le biais de grades spécialisés et de services de conseil agronomique qui s'intègrent aux plateformes de précision, même s'ils s'approvisionnent en nutriments en vrac auprès de centres mondiaux.

Les partenariats stratégiques se concentrent sur la sécurisation des matières premières et la décarbonisation. L'alliance de Pupuk Indonesia avec Itochu sur l'ammoniac vert et la participation des développeurs thaïlandais à l'exploitation minière nationale de potasse illustrent des mouvements d'intégration verticale conçus pour verrouiller les avantages en termes de coûts. Les solutions d'agronomie numérique associées aux ventes d'engrais se multiplient. Les plateformes de nutrition des cultures de Yara et les applications d'analyse des sols d'ICL Group Ltd. (Israel Corporation) aident les agriculteurs à maximiser leurs rendements et à démontrer leur conformité environnementale. Les entreprises spécialisées en micronutriments ciblent les marchés horticoles à haute valeur ajoutée où des volumes plus faibles offrent des marges attractives, ce qui pourrait entraîner une consolidation à mesure que la demande augmente.

Les acteurs régionaux explorent également la monétisation des crédits carbone. Des projets pilotes dans le secteur du palmier à huile en Malaisie testent des mélanges d'azote certifiés à faibles émissions qui pourraient générer de futurs flux de revenus dans le cadre de programmes de compensation volontaires. À mesure que les gouvernements affinent les cadres de durabilité, les fournisseurs disposant de réductions d'émissions prouvées, d'un approvisionnement traçable et de capacités de conseil numérique sont bien positionnés pour capter des parts au sein du marché des engrais en Asie du Sud-Est.

Leaders du secteur des engrais en Asie du Sud-Est

Song Gianh Corporation

Mitsui & Co., Ltd. (Thai Central Chemical PCL)

PT Petrokimia Gresik

Yara International ASA

PT Pupuk Indonesia (Persero)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les mises à niveau de capacité et d'efficacité en Indonésie, associées à une volonté croissante d'un approvisionnement régional coordonné, créent de la place à la fois pour les nutriments en vrac et pour les mélanges à plus forte valeur ajoutée. En janvier 2026, PT Pupuk Kalimantan Timur a achevé la modernisation de l'usine d'ammoniac Ammonia Plant-2 à Bontang, améliorant l'efficacité énergétique de 16 %. Le gouvernement indonésien a également annoncé des plans pour sept nouvelles installations de production d'engrais sous l'égide de Pupuk Indonesia, avec un investissement cité dans une fourchette de 50 à 77 000 milliards de roupies (Rp) jusqu'en 2029. Par ailleurs, Parna Raya Group a lancé en mai 2026 les travaux d'un complexe nitrique intégré (acide nitrique, nitrate d'ammonium et NPK) à Maspion Industrial Estate, dans l'est de Java, avec un investissement pouvant atteindre 300 millions USD, élargissant la base locale pour les engrais azotés et composés en aval.

Un autre domaine d'opportunité est le soutien aux programmes et institutions qui accélèrent l'adoption de solutions nutritives personnalisées et durables. En avril 2026, PT Pupuk Indonesia, PETRONAS Chemicals Group et Brunei Fertilizer Industries ont lancé la Southeast Asia Fertilizer Association (SEAFA) pour coordonner l'approvisionnement régional et les pratiques durables. La Thaïlande a également lancé le projet Tailor-made Fertiliser for Thai Farmers en juin 2026 pour déployer des approches d'engrais organo-chimiques via des coopératives. Les initiatives axées sur la demande se croisent avec des évolutions réglementaires telles que le passage du Vietnam à la surveillance post-marché, et la confirmation par la Malaisie en juillet 2026 qu'un projet de loi sur les engrais (Fertiliser Bill) sera présenté au début de 2027, ce qui soutient conjointement l'espace de marché pour des produits conformes et traçables, ainsi que des offres axées sur le conseil pour les producteurs confrontés à des exigences évolutives en matière de qualité et de transparence.

Développements récents du secteur

- Juillet 2026 : PT Petrokimia Gresik a déclaré une production d'engrais de 2,71 millions de tonnes métriques au premier semestre 2026, contre 2,43 millions de tonnes métriques au premier semestre 2025. Ce taux de production plus élevé soutient les besoins de distribution subventionnée et commerciale de l'Indonésie et indique une performance opérationnelle renforcée dans un contexte de conditions volatiles des matières premières et des importations.

- Février 2025 : ASEAN Potash Mining Public Company Limited a confirmé la construction d'une installation de MOP de 1,2 million de tonnes métriques à Chaiyaphum, en Thaïlande, avec un démarrage prévu pour 2028. Le projet renforce la disponibilité domestique de potasse pour la Thaïlande et peut réduire l'exposition aux fluctuations des prix du MOP importé pour les programmes NPK équilibrés.

- Août 2024 : PT Pupuk Indonesia, Itochu et Toyo Engineering ont signé un accord de développement conjoint pour un projet d'ammoniac vert hybride à Aceh, avec un lancement commercial prévu pour 2027. L'accord soutient une trajectoire azotée à plus faible teneur en carbone et renforce la sécurité de l'ammoniac en amont pour l'urée et les engrais azotés en aval dans la région.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Dans cette méthodologie, le marché des engrais en Asie du Sud-Est est comptabilisé comme la valeur des engrais nutritifs pour plantes vendus pour la production agricole dans l'ensemble de la région, couvrant les types de nutriments utilisés pour améliorer la fertilité du sol et le rendement des cultures, qu'ils soient fournis sous forme solide, liquide ou gazeuse.

Exclusions de périmètre : nous excluons les intrants agricoles autres que les engrais, tels que les pesticides, les semences et le matériel agricole, et nous ne comptabilisons pas l'utilisation de fumier à la ferme qui n'est pas commercialisée.

Aperçu de la segmentation

- Par type

- Engrais azotés

- Urée

- Nitrate de calcium et d'ammonium

- Ammoniac

- Nitrate d'ammonium

- Sulfate d'ammonium

- Autres engrais azotés

- Engrais phosphatés

- Phosphate monoammonique

- Phosphate diammonique

- Triple superphosphate

- Autres engrais phosphatés

- Engrais potassiques

- Chlorure de potassium

- Autres engrais potassiques

- Macronutriments secondaires

- Micronutriments

- Engrais azotés

- Par application

- Céréales et grains

- Oléagineux et légumineuses

- Cultures commerciales

- Fruits et légumes

- Autres applications

- Par géographie

- Malaisie

- Thaïlande

- Vietnam

- Philippines

- Indonésie

- Reste de l'Asie du Sud-Est

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction du pool de demande par pays à l'aide de statistiques officielles sur l'agriculture et le commerce, puis son alignement avec les modes d'utilisation des engrais par culture. Les sources publiques généralement utilisées incluent les ensembles de données FAOSTAT sur les engrais et les cultures, les offices de statistiques nationaux et de l'ASEAN, les flux commerciaux UN Comtrade pour les principaux nutriments et mélanges, ainsi que les communiqués des douanes et des autorités portuaires lorsqu'ils sont disponibles.

Nous examinons également les signaux politiques et de prix qui font évoluer le marché d'une année à l'autre, tels que les notes de subvention et les annonces d'achats publics des ministères de l'Agriculture, ainsi que les divulgations des producteurs et importateurs dans les rapports annuels et les présentations aux investisseurs. Pour recouper la direction des échanges commerciaux et des prix, nous pouvons faire référence à une base de données au niveau des expéditions import-export et à une base de données d'actualités et de données financières, ce qui aide à valider le calendrier des perturbations de l'approvisionnement et des pics de prix. Les sources documentaires citées ici sont uniquement illustratives, et de nombreux autres documents publics ont été examinés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester la répartition par pays, le mix produit et la logique de tarification à travers des entretiens et de courtes enquêtes auprès des fabricants, importateurs, distributeurs et grands acheteurs agricoles ou de plantation. Étant donné la diversité de la région, nous validons également les différences dans les calendriers de culture, l'exécution des subventions et la dépendance aux importations sur les principaux marchés, puis nous réconcilions ces éléments avec les résultats du modèle documentaire.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 29 % | Cadres dirigeants (CXO) : 16 % | |

| Niveau intermédiaire : 53 % | Responsables fonctionnels/d'unité : 36 % | |

| Petits acteurs : 18 % | Managers : 48 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une reconstruction descendante qui relie la superficie cultivée et l'intensité de culture aux taux d'application, puis convertit la demande en nutriments en valeur commerciale d'engrais à l'aide de séries de prix régionales et nationales. Pour garder l'estimation pratique, nous nous appuyons sur des intrants reproductibles tels que la superficie plantée pour les principales cultures, les volumes d'importation d'urée, de DAP, de potasse et de mélanges, la couverture et le calendrier des subventions, les taux moyens d'application de nutriments, et les mouvements observés des prix au niveau de l'exploitation.

Des vérifications ascendantes sélectives sont utilisées pour garder les totaux réalistes. Cela comprend l'agrégation des volumes de ventes échantillonnés auprès des distributeurs, la vérification des signaux de capacité et d'utilisation des producteurs domestiques, et l'application du prix de vente moyen (ASP) multiplié par le volume à un ensemble limité de groupes de produits à forte visibilité. Lorsque les divulgations des entreprises ne sont pas suffisamment granulaires, les écarts sont traités par des hypothèses de part de canal vérifiées par des entretiens, suivies d'un ajustement prudent si l'utilisation implicite par hectare semble incohérente.

Pour les prévisions, nous utilisons une analyse de scénarios avec les moteurs de prix et de volume séparés, car la demande d'engrais peut rester stable tandis que les prix fluctuent fortement. La vision prospective est construite à partir des économies de culture attendues, de la continuité des politiques, de l'orientation des flux commerciaux et d'une trajectoire de prix lissée, puis ajustée à l'aide des avis d'experts sur les cycles d'achat probables et la normalisation après les années de choc.

Validation des données et cycle de mise à jour

Avant validation finale, les résultats sont triangulés par rapport à des signaux indépendants tels que les tendances des importations de nutriments, les évolutions des superficies cultivées et les indicateurs de consommation d'engrais au niveau national, puis vérifiés pour détecter des sauts irréalistes dans le prix de vente moyen (ASP) ou l'utilisation par hectare. Si le total d'un pays évolue plus rapidement que les moteurs connus, le modèle est rouvert pour examiner la conversion des devises, la cohérence des unités et la répartition du mix entre produits azotés, phosphatés et potassiques.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants se produisent, tels que des variations de prix brutales liées à l'énergie, des restrictions à l'exportation ou des changements soudains de subventions. Juste avant la livraison, un analyste effectue une dernière vérification pour s'assurer que les dernières publications publiques et les retours de terrain sont bien reflétés dans les chiffres.

Dimensionnement du marché des engrais en Asie du Sud-Est par Mordor Intelligence comparé à d'autres estimations publiées

Il est courant que différents chiffres publiés circulent pour ce marché, car les auteurs traitent souvent le calendrier des prix, la conversion des devises et la répartition entre variations de volume et de prix de vente moyen (ASP) de manière différente. L'écart se creuse également lorsque la liste des pays n'est pas cohérente entre les études, ou lorsque des intrants adjacents sont mélangés à la valeur des engrais.

Lorsque les prix annuels évoluent rapidement, le mois de conversion, le mix produit supposé, et la manière dont les subventions sont traitées peuvent modifier significativement la valeur finale. En revérifiant les principales séries de prix et flux commerciaux à proximité de la publication et en appliquant un calendrier de conversion des devises cohérent au niveau national, l'estimation reste ancrée sur ce que les agriculteurs et distributeurs paient réellement pendant la période considérée, ce qui constitue la discipline d'actualisation appliquée par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 12 millions USD (2025) | |

| Cabinet de conseil régional A | 11,20 milliards USD (2025) | Le chiffre semble utiliser une définition de valeur plus large, mélangeant probablement un ensemble plus vaste d'intrants agroalimentaires ou utilisant une base d'unité différente, ce qui le rend non directement comparable à une valeur de marché limitée aux engrais. |

| Éditeur de recherche sectorielle B | 11,00 milliards USD (2024) | La valeur est présentée comme un niveau approximatif avec une visibilité limitée sur la couverture par pays et le calendrier des prix, et l'année diffère, ce qui peut fausser les comparaisons dans un marché où les prix des engrais sont volatils. |

L'écart provient principalement du périmètre et de la cohérence des unités, suivi par la manière dont les prix sont convertis en USD dans une période volatile. Une fois les définitions alignées sur les produits d'engrais uniquement et la même année et le même calendrier de conversion de devises utilisés, les étapes du modèle deviennent faciles à reproduire et la valeur de marché résultante devient plus traçable.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des engrais en Asie du Sud-Est en 2026 ?

Le marché est évalué à 12,73 millions USD en 2026 et devrait atteindre 17,13 millions USD d'ici 2031.

Quel type de nutriment domine la demande régionale ?

Les engrais azotés détiennent 42,58 % du marché 2025, reflétant les besoins en azote liés à la riziculture.

Quel segment connaît la croissance la plus rapide par application ?

Les fruits et légumes devraient afficher un TCAC de 8,16 % durant 2026-2031 en raison de l'horticulture orientée vers l'exportation.

Comment la Thaïlande réduira-t-elle sa dépendance aux importations de potasse ?

Une installation MOP de 1,2 million de tonnes prévue pour 2028 approvisionnera les utilisateurs nationaux et régionaux.

Quelle tendance technologique remodèle l'application des engrais ?

La modélisation par jumeau numérique permet des simulations de dosage des nutriments en temps réel qui peuvent réduire les coûts des intrants de plusieurs dizaines de pourcents.

Pourquoi les crédits carbone sont-ils pertinents pour les fournisseurs d'engrais ?

L'Indonésie et la Malaisie développent des programmes qui récompensent les engrais à faibles émissions, ouvrant de nouveaux flux de revenus.

Dernière mise à jour de la page le: