Tamaño y Participación del Mercado de Fertilizantes del Sudeste Asiático

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

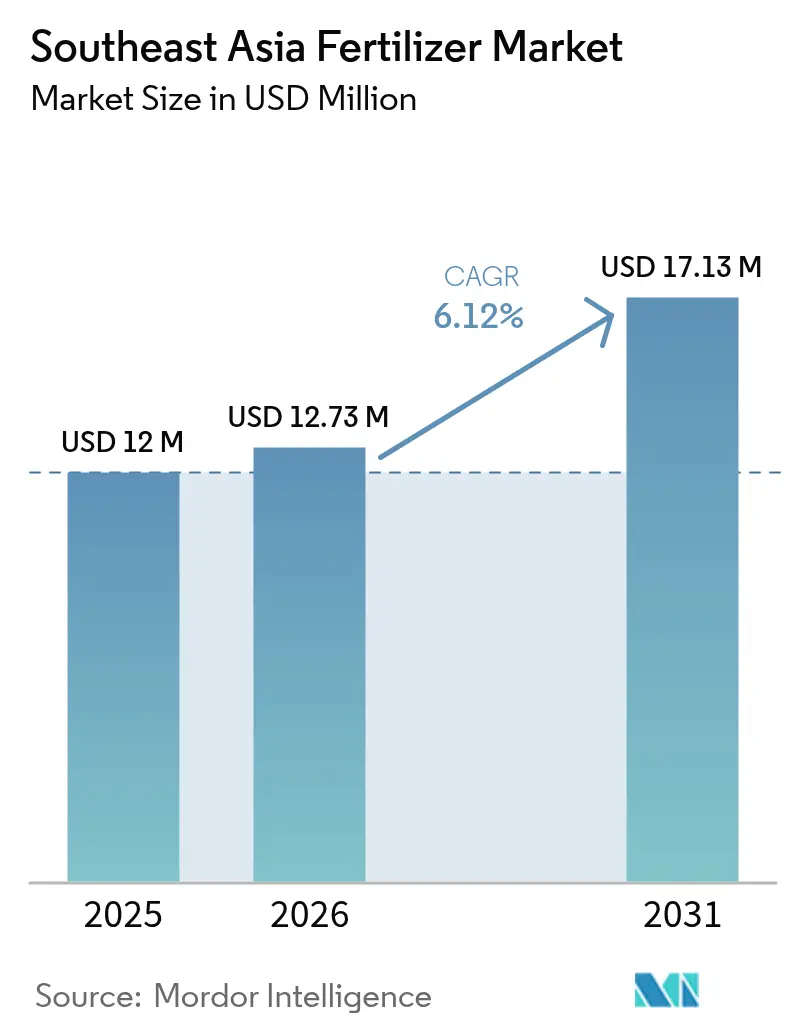

| Tamaño del mercado en el año base (2025) | 12 Millones de dólares |

| Tamaño del Mercado (2026) | 12.73 Millones de dólares |

| Tamaño del Mercado (2031) | 17.13 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

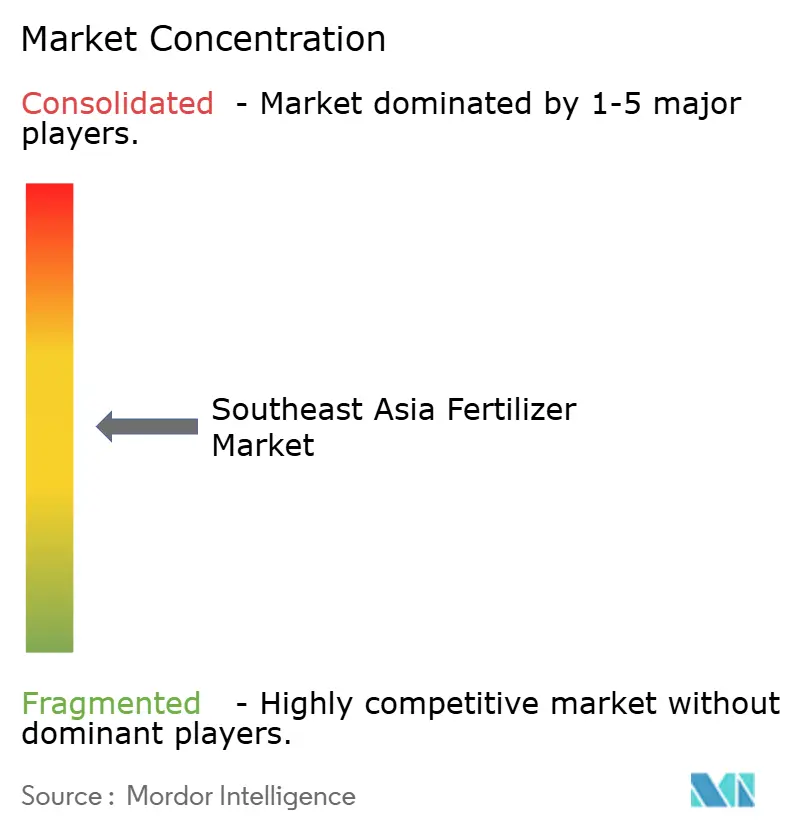

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fertilizantes del Sudeste Asiático por Mordor Intelligence

Se espera que el tamaño del mercado de fertilizantes del Sudeste Asiático crezca de USD 12 millones en 2025 a USD 12,73 millones en 2026, y se prevé que alcance USD 17,13 millones en 2031 a una CAGR del 6,12% durante el período 2026-2031. El crecimiento de la región está anclado en programas de subsidios públicos que reducen los costos de insumos, un creciente cambio hacia la agricultura de precisión y la continua inversión en tecnologías de nutrientes especializados. Las asignaciones subsidiadas que totalizan IDR 33,78 billones (aproximadamente USD 2,19 mil millones) solo en Indonesia demuestran el compromiso del gobierno con la asequibilidad de los fertilizantes, específicamente designadas para el año presupuestario 2024. Las expansiones de capacidad por parte de productores nacionales, junto con ensayos de campo que demuestran ganancias de eficiencia de dos dígitos a partir de formulaciones de liberación controlada, están ampliando aún más la adopción entre los cultivadores de arroz, palma aceitera y horticultura de alto valor. Mientras tanto, las herramientas de agricultura digital que ajustan la dosificación de nutrientes a los datos del suelo en tiempo real están mejorando el retorno de la inversión y fomentando la demanda de mezclas premium compatibles con sistemas de aplicación guiados por sensores. La implementación en Tailandia de la Tecnología de Tasa Variable para la fertilización de palma aceitera y el desarrollo en Indonesia del primer proyecto híbrido de amoníaco verde del mundo, programado para 2024, señalan un cambio en el mercado hacia soluciones sostenibles impulsadas por la tecnología.

Conclusiones Clave del Informe

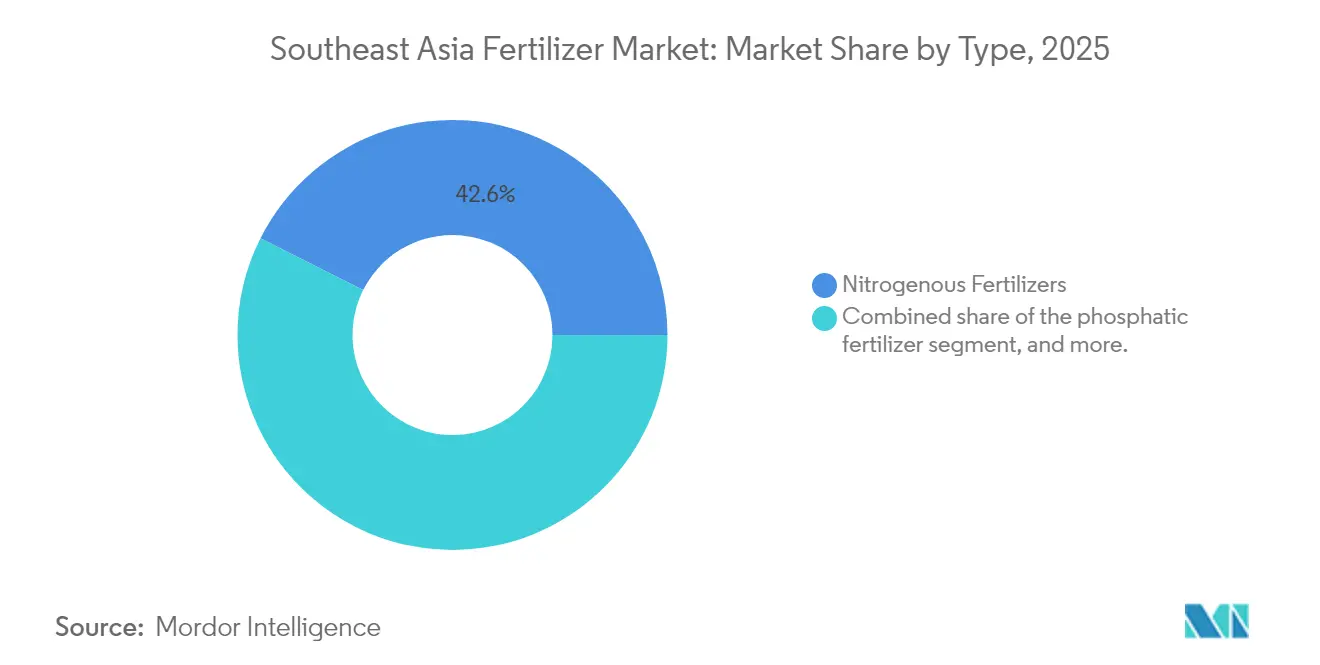

- Por tipo, los fertilizantes nitrogenados capturaron el 42,58% de la participación del mercado de fertilizantes del Sudeste Asiático en 2025. Se proyecta que los micronutrientes registren una CAGR del 8,95% entre 2026 y 2031, la más rápida entre todas las categorías de productos.

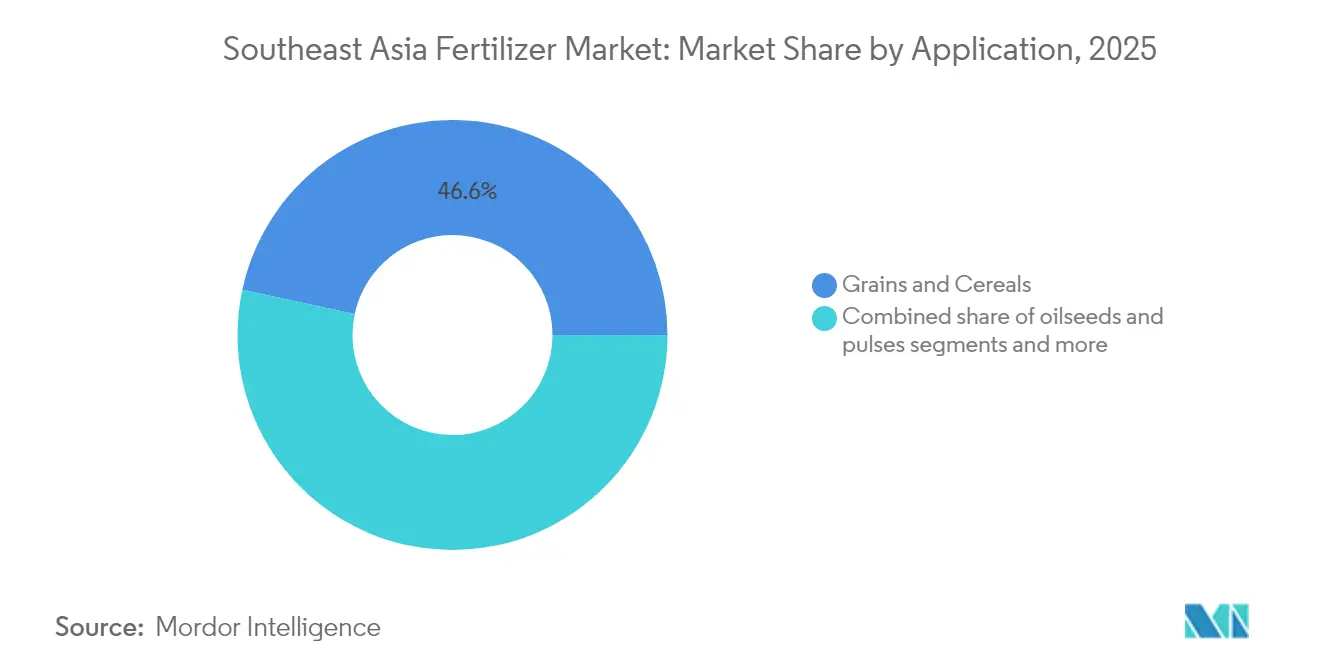

- Por aplicación, los granos y cereales representaron el 46,62% del tamaño del mercado de fertilizantes del Sudeste Asiático en 2025. Se prevé que las frutas y verduras se expandan a una CAGR del 8,16% hasta 2031, superando a todos los demás segmentos de cultivos.

- Por geografía, Indonesia capturó el 48,31% de la participación de ingresos del mercado en 2025, y se proyecta que Vietnam se expanda a una CAGR del 8,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Fertilizantes del Sudeste Asiático

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción generalizada de herramientas de agricultura de precisión | +1.2% | Indonesia, Tailandia y Malasia | Mediano plazo (2-4 años) |

| Demanda creciente de fertilizantes de eficiencia mejorada | +0.9% | Global, con concentración en Vietnam y Filipinas | Corto plazo (≤ 2 años) |

| Programas gubernamentales de subsidios para la gestión de nutrientes | +1.5% | Indonesia, Tailandia, Malasia y Filipinas | Corto plazo (≤ 2 años) |

| Expansión de mezclas de liberación controlada y especialidades | +0.8% | Malasia, Indonesia y Tailandia | Mediano plazo (2-4 años) |

| Modelado de gemelos digitales para la dosificación de fertilizantes específica por campo | +0.6% | Tailandia, Malasia y Vietnam | Largo plazo (≥ 4 años) |

| Incentivos de créditos de carbono para fertilizantes de bajas emisiones | +0.4% | Indonesia, Malasia y Tailandia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Generalizada de Herramientas de Agricultura de Precisión

Las imágenes satelitales, los sensores de suelo y los aplicadores de tasa variable están transformando la gestión de nutrientes en el mercado de fertilizantes del Sudeste Asiático. La Estrategia de Agricultura y Cooperativas de Tailandia ofrece desgravaciones fiscales para equipos de agricultura inteligente, acelerando la adopción de distribuidores guiados por GPS que reducen las pérdidas de nitrógeno hasta en un 15%[1]Fuente: Cámara de Comercio Germano-Tailandesa, "La Transición: Componiendo una Granja Inteligente," gtcc.or.th. Las plantaciones de palma aceitera de Malasia realizan ahora ensayos con mapeo por drones que adapta los insumos de potasio al vigor del dosel, mientras que las cooperativas indonesias despliegan diagnósticos de suelo con inteligencia artificial que recomiendan tasas de urea específicas por campo. A medida que los agricultores verifican ahorros tanto en costos como en mano de obra, la demanda de formulaciones granulares compatibles con maquinaria de precisión está aumentando. Este cambio tecnológico impulsa la demanda de formulaciones de fertilizantes especializadas compatibles con equipos de aplicación de precisión, creando oportunidades para productos de eficiencia mejorada.

Demanda Creciente de Fertilizantes de Eficiencia Mejorada

El uso de urea de liberación controlada en Vietnam se expandió un 25% en 2024, reflejando un giro regional hacia productos que reducen las pérdidas por volatilización en climas monzónicos. Las universidades indonesias reportan recubrimientos de biocarbón de cáscara de arroz que extienden la liberación de nitrógeno durante 60 días, elevando la eficiencia de absorción en un 20%. El sector de palma aceitera de Malasia adopta cada vez más formulaciones de liberación lenta para hacer frente a la escasez de mano de obra y reducir la frecuencia de aplicación. Los cultivadores de palma en Malasia prefieren mezclas recubiertas con polímero que reducen drásticamente la frecuencia de aplicación, aliviando las limitaciones de mano de obra. El aumento de los costos de fertilizantes, con precios de urea que alcanzaron USD 430 por tonelada métrica en febrero de 2025, acelera aún más la adopción de productos que mejoran la eficiencia y ofrecen tasas superiores de utilización de nutrientes.

Programas Gubernamentales de Subsidios para la Gestión de Nutrientes

El financiamiento público sigue siendo el principal motor de crecimiento del mercado de fertilizantes del Sudeste Asiático. La empresa estatal indonesia PT Pupuk Indonesia distribuyó 7,25 millones de toneladas métricas de fertilizante subsidiado en 2024, superando los objetivos. Tailandia continúa reembolsando a los pequeños agricultores los costos de nutrientes, y Vietnam exime de aranceles de importación a los productos a base de fosfato en virtud de los acuerdos ASEAN-Corea. Sin embargo, persisten brechas en la cobertura de subsidios, con estudios en Sulawesi del Sur que indican que las asignaciones gubernamentales satisfacen solo el 37% de los requisitos reales de los agricultores en 2024, creando oportunidades de mercado para soluciones del sector privado.

Expansión de Mezclas de Liberación Controlada y Especialidades

Las formulaciones especializadas que alinean macro y micronutrientes con la fenología del cultivo están ganando participación. Los productores malayos comercializan mezclas para palma aceitera con proporciones adaptadas de boro y magnesio, mientras que los institutos de investigación indonesios validan pellets de NPK recubiertos con biocarbón que superan a los insumos convencionales en suelos ácidos. Los cultivadores de caña de azúcar de Tailandia comienzan a adoptar urea recubierta con azufre para gestionar la lixiviación de nitrógeno ante precipitaciones irregulares. Estos avances crean un segmento premium con márgenes más altos y un rendimiento sostenido para los fabricantes nacionales. El sector agrícola orientado a la exportación de Vietnam adopta mezclas especializadas adaptadas a cultivos de alto valor, apoyando la estrategia de diversificación agrícola del país. Filipinas promueve combinaciones de fertilizantes orgánicos e inorgánicos a través del Programa Nacional de Agricultura Orgánica, creando demanda de formulaciones híbridas que equilibran la productividad con los objetivos de sostenibilidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Acceso limitado al crédito rural | -0.8% | Zonas rurales de Filipinas, Vietnam e Indonesia | Corto plazo (≤ 2 años) |

| Incertidumbres de aplicación inducidas por el clima | -0.6% | Vietnam, Tailandia y Filipinas | Mediano plazo (2-4 años) |

| Volatilidad en los precios de los insumos de amoníaco y potasa | -1.1% | Global, particularmente en países dependientes de importaciones | Corto plazo (≤ 2 años) |

| Infraestructura logística rezagada en ciudades secundarias | -0.5% | Indonesia, Filipinas y Vietnam | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Acceso Limitado al Crédito Rural

Los pequeños agricultores en Filipinas pagan tasas de interés anuales superiores al 20% a prestamistas informales, lo que limita las compras oportunas de fertilizantes. Los agricultores de arroz vietnamitas a menudo carecen de garantías para cumplir con los requisitos bancarios, mientras que muchos distritos indonesios siguen desatendidos por sucursales de microfinanzas. Los pequeños agricultores de la industria de palma aceitera de Malasia enfrentan desafíos comparables, especialmente en lo que respecta a las inversiones en fertilizantes especializados que requieren mayores gastos iniciales. El Centro Internacional para el Desarrollo de Fertilizantes señala que las mejoras en el acceso al crédito podrían aumentar el consumo de fertilizantes en un 16% anual, como se ha demostrado en los programas de subsidios focalizados de Indonesia.

Incertidumbre de Aplicación Inducida por el Clima

Los eventos de El Niño y los monzones irregulares complican la programación de nutrientes en el mercado de fertilizantes del Sudeste Asiático. Los agricultores tailandeses presenciaron cambios en las precipitaciones que obligaron a modificar los planes de urea a mitad de temporada durante 2024[2]Fuente: Banco Asiático de Desarrollo, "La Invasión Rusa de Ucrania, los Precios de los Fertilizantes y la Seguridad Alimentaria," adb.org. Los deltas vietnamitas alternan entre inundaciones y sequías que arrastran o bloquean los nutrientes aplicados, mientras que los daños causados por tifones en Filipinas a menudo destruyen las superficies recientemente fertilizadas. Estas incertidumbres reducen los retornos sobre la inversión en insumos y retrasan la confianza de los adoptantes en los productos premium. El sector de palma aceitera de Malasia se adapta a los cambiantes patrones de precipitación que influyen en las tasas de lixiviación y la eficacia de los fertilizantes. Según el análisis del Banco Asiático de Desarrollo, se proyecta que los impactos del cambio climático reduzcan los rendimientos de arroz entre un 0,45% y un 1,33% cuando se combinan con la volatilidad de los precios de los fertilizantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Fertilizantes Nitrogenados Lideran la Participación de Mercado

Los productos nitrogenados, anclados en la urea y el sulfato de amonio, mantuvieron una participación del 42,58% en el mercado de fertilizantes del Sudeste Asiático en 2025. El campeón nacional PT Pupuk Indonesia por sí solo mantiene una capacidad anual de urea de 9,4 millones de toneladas métricas, garantizando un suministro confiable para los objetivos nacionales de arroz. Las importaciones aún complementan la demanda vietnamita y tailandesa, especialmente durante las temporadas pico de arroz. Los fertilizantes potásicos están sujetos a riesgos de abastecimiento; sin embargo, se espera que la planta de MOP de 1,2 millones de toneladas métricas planificada en Tailandia reduzca la dependencia para 2028. Se proyecta que los recubrimientos de liberación controlada en cada clase de nutrientes ganen participación de mercado porque se ajustan a la dosificación incremental preferida en plataformas de precisión, mejorando así la eficiencia en el uso de nutrientes bajo regímenes de lluvias intensas.

El tamaño del mercado de fertilizantes del Sudeste Asiático atribuido a las formulaciones de micronutrientes está destinado a aumentar rápidamente, con una CAGR del 8,95% hasta 2031, reflejando el impulso de los agricultores para corregir las deficiencias generalizadas de zinc y boro. Los proveedores especializados responden con mezclas queladas que resisten la fijación en suelos tropicales y son compatibles con formatos de distribuidores de precisión. Los macronutrientes secundarios, en particular el azufre y el magnesio, ganan relevancia a medida que las plantaciones de palma aceitera buscan mayores proporciones de aceite por racimo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Granos y Cereales Dominan el Uso

Los granos y cereales representaron el 46,62% del tamaño del mercado de fertilizantes del Sudeste Asiático en 2025, reflejando el papel estratégico del arroz en la seguridad alimentaria nacional. El plan de Indonesia de desarrollar 3 millones de hectáreas adicionales de tierras arroceras requerirá 500.000 toneladas métricas adicionales de mezclas de urea y NPK cada año una vez que comience la siembra completa. Las cooperativas arroceras tailandesas adoptan la gestión de nitrógeno específica por sitio para estabilizar los rendimientos ante las variaciones climáticas, reforzando la demanda de base.

Las frutas y verduras registran la trayectoria más rápida con una CAGR del 8,16% hasta 2031 a medida que se expanden las cadenas de exportación. Los huertos de pimiento, durián y pitahaya demandan programas de nutrientes solubles que apoyen la plantación de alta densidad. Los cultivos comerciales como la palma aceitera mantienen una absorción constante de NPK a granel, mientras que el uso de oleaginosas y legumbres gana impulso bajo políticas de rotación de cultivos orientadas a la salud del suelo. Las granjas verticales urbanas en Kuala Lumpur y Bangkok anclan un segmento de nicho para fertilizantes solubles de alta pureza, añadiendo ingresos diversificados al mercado de fertilizantes del Sudeste Asiático.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Indonesia es la nación consumidora más grande, capturando el 48,31% de la participación de ingresos del mercado en 2025, impulsada por canales de distribución subsidiados y una sólida producción nacional. El gasto gubernamental de IDR 33,78 billones (USD 2,19 mil millones) en 2024 financió 9,55 millones de toneladas métricas de fertilizante con descuento que llegaron a 17 millones de agricultores. La próxima planta híbrida de amoníaco verde posiciona a Indonesia como un pionero en la fabricación de nitrógeno bajo en carbono, alineando la resiliencia del suministro con los objetivos medioambientales.

Se proyecta que Vietnam se expanda a una CAGR del 8,18% hasta 2031. Se sitúa en el centro de los flujos comerciales regionales. Los volúmenes de exportación superaron los 1,29 millones de toneladas métricas en los primeros nueve meses de 2024, incluso después de que el gobierno introdujera un impuesto de exportación del 5% sobre los productos nitrogenados para salvaguardar el suministro local. Las plantas nacionales de fertilizantes abastecen las prioridades nacionales de arroz, mientras que las terminales de importación aseguran fosfato y potasa de diversas procedencias. La demanda impulsada por la palma aceitera de Malasia, la dependencia de importaciones del 66% de Filipinas y la adopción emergente en Myanmar y Camboya añaden profundidad y oportunidad en todo el mercado de fertilizantes del Sudeste Asiático.

Tailandia le sigue con aproximadamente 4 millones de toneladas métricas de uso de fertilizantes anuales. Las políticas integradas en su estrategia agrícola de veinte años incentivan la agricultura de precisión a través de subvenciones para maquinaria y programas de capacitación. Una mina de potasa planificada en la provincia de Chaiyaphum debería reducir la dependencia de las importaciones una vez que entre en funcionamiento en 2028, suavizando las fluctuaciones de precios de la potasa y apoyando la fertilización equilibrada para la caña de azúcar y la yuca.

Panorama regulatorio

La regulación en el sudeste asiático continúa equilibrando los programas de accesibilidad con requisitos más estrictos de calidad y trazabilidad. Indonesia sigue siendo un pilar clave debido a su arquitectura de subsidios y su régimen de cumplimiento, el Reglamento Presidencial 113/2025, que reformó el sistema de subsidios a fertilizantes (avanzando hacia un enfoque basado en insumos) y permitió las exportaciones de productos no subsidiados. La certificación obligatoria SNI (tramitada a través de la plataforma SIINas y evaluada por organismos de conformidad designados) sustenta el control de calidad de productos como el NPK sólido.

Varios países también están ajustando las normas de comercio y acceso al mercado para mejorar la resiliencia del suministro y reducir la fricción administrativa. En 2026, Vietnam eliminó la inspección previa de calidad nacional para fertilizantes importados y pasó a una vigilancia posterior al mercado basada en riesgos. Las iniciativas a nivel de la ASEAN, como el Estándar de la ASEAN para la Agricultura Orgánica (ASOA) y el Plan de Acción para la Agricultura Sostenible en la ASEAN, respaldan la armonización y la gestión de nutrientes centrada en la sostenibilidad entre los estados miembros. En Filipinas, los fertilizantes continúan beneficiándose de exenciones de arancel e IVA bajo las leyes vigentes, mientras que los debates de política hacen cada vez más hincapié en la diversificación de las fuentes de importación para gestionar los riesgos de concentración.

Panorama Competitivo

La propiedad estatal y el alcance multinacional configuran un campo de juego moderadamente concentrado. PT Pupuk Indonesia (Persero) controla la producción integrada desde el amoníaco hasta el NPK y aprovecha quioscos de distribución propios para la entrega de último kilómetro. Mitsui & Co., Ltd. (Thai Central Chemical PCL) y Song Gianh Corporation de Vietnam ofrecen mezclas localizadas que atienden a diversos tipos de suelo y cultivos básicos. Yara International ASA, Nutrien Ltd. e ICL Group Ltd. (Israel Corporation) compiten a través de grados especializados y servicios de asesoramiento agronómico que se integran con plataformas de precisión, incluso cuando abastecen nutrientes a granel desde centros globales.

Las alianzas estratégicas se centran en asegurar materias primas y lograr la descarbonización. La alianza de Pupuk Indonesia con Itochu en amoníaco verde y la participación de los desarrolladores tailandeses en la minería nacional de potasa ilustran movimientos de integración vertical diseñados para consolidar ventajas de costos. Las soluciones de agronomía digital empaquetadas con ventas de fertilizantes están proliferando. Las plataformas de nutrición de cultivos de Yara y las aplicaciones de análisis de suelo de ICL Group Ltd. (Israel Corporation) ayudan a los agricultores a maximizar los retornos y demostrar el cumplimiento ambiental. Las empresas especializadas en micronutrientes apuntan a mercados de horticultura de alto valor donde los volúmenes más pequeños conllevan márgenes atractivos, lo que impulsa una posible consolidación a medida que la demanda escala.

Los actores regionales también exploran la monetización de créditos de carbono. Los proyectos piloto en el sector de palma de Malasia prueban mezclas de nitrógeno certificadas de bajas emisiones que podrían generar flujos de ingresos futuros bajo esquemas de compensación voluntaria. A medida que los gobiernos perfeccionan los marcos de sostenibilidad, los proveedores con reducciones de emisiones comprobadas, abastecimiento trazable y capacidades de asesoramiento digital están posicionados para capturar participación dentro del mercado de fertilizantes del Sudeste Asiático.

Líderes de la Industria de Fertilizantes del Sudeste Asiático

Song Gianh Corporation

Mitsui & Co., Ltd. (Thai Central Chemical PCL)

PT Petrokimia Gresik

Yara International ASA

PT Pupuk Indonesia (Persero)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las mejoras de capacidad y eficiencia en Indonesia, junto con un creciente impulso hacia un suministro regional coordinado, generan espacio tanto para nutrientes a granel como para mezclas de mayor valor. En enero de 2026, PT Pupuk Kalimantan Timur completó una renovación de la Planta de Amoníaco-2 en Bontang, mejorando la eficiencia energética en un 16%. El gobierno indonesio también anunció planes para siete nuevas instalaciones de producción de fertilizantes bajo Pupuk Indonesia, con una inversión citada en el rango de Rp50-77 billones hasta 2029. Por separado, Parna Raya Group inició en mayo de 2026 la construcción de un complejo integrado de nitratos (ácido nítrico, nitrato de amonio y NPK) en el Parque Industrial Maspion, Java Oriental, con una inversión de hasta 300 millones de USD, ampliando la base local para fertilizantes nitrogenados y compuestos de etapas posteriores.

Otra área de oportunidad es el apoyo a programas e instituciones que acelaran la adopción de soluciones de nutrientes personalizadas y sostenibles. En abril de 2026, PT Pupuk Indonesia, PETRONAS Chemicals Group y Brunei Fertilizer Industries lanzaron la Southeast Asia Fertilizer Association (SEAFA) para coordinar el suministro regional y las prácticas sostenibles. Tailandia también lanzó el proyecto Tailor-made Fertiliser for Thai Farmers en junio de 2026 para implementar enfoques de fertilizantes orgánico-químicos a través de cooperativas. Las iniciativas del lado de la demanda se entrecruzan con cambios regulatorios, como el paso de Vietnam a la vigilancia posterior al mercado y la confirmación de Malasia en julio de 2026 de que se presentará una Ley de Fertilizantes a principios de 2027, lo que en conjunto respalda el espacio de mercado para productos conformes y trazables, así como ofertas de asesoría para agricultores que enfrentan requisitos cambiantes de calidad y transparencia.

Desarrollos recientes del sector

- Julio de 2026: PT Petrokimia Gresik reportó una producción de fertilizantes de 2,71 millones de toneladas métricas en el primer semestre de 2026, en comparación con 2,43 millones de toneladas métricas en el primer semestre de 2025. La mayor tasa de producción respalda las necesidades de distribución subsidiada y comercial de Indonesia e indica un desempeño operativo más sólido en medio de condiciones volátiles de materias primas e importación.

- Febrero de 2025: ASEAN Potash Mining Public Company Limited confirmó la construcción de una instalación de MOP de 1,2 millones de toneladas métricas en Chaiyaphum, Tailandia, con una puesta en marcha prevista para 2028. El proyecto avanza la disponibilidad nacional de potasa para Tailandia y puede reducir la exposición a las fluctuaciones de precios del MOP importado para programas equilibrados de NPK.

- Agosto de 2024: PT Pupuk Indonesia, Itochu y Toyo Engineering firmaron un acuerdo de desarrollo conjunto para un proyecto híbrido de amoníaco verde en Aceh, con un lanzamiento comercial previsto para 2027. El acuerdo respalda una vía de nitrógeno con menor huella de carbono y refuerza la seguridad del amoníaco en la etapa inicial para la urea y los fertilizantes nitrogenados de etapas posteriores en la región.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

En esta metodología, el mercado de fertilizantes del sudeste asiático se contabiliza como el valor de los fertilizantes nutrientes vegetales vendidos para la producción de cultivos en toda la región, abarcando los tipos de nutrientes utilizados para mejorar la fertilidad del suelo y el rendimiento de los cultivos, ya sea suministrados en forma sólida, líquida o gaseosa.

Exclusiones del alcance: excluimos insumos agrícolas que no son fertilizantes, como pesticidas, semillas y equipos agrícolas, y no contabilizamos el uso de estiércol en la explotación que no se comercializa comercialmente.

Descripción general de la segmentación

- Por Tipo

- Fertilizantes Nitrogenados

- Urea

- Nitrato de Calcio y Amonio

- Amoníaco

- Nitrato de Amonio

- Sulfato de Amonio

- Otros Fertilizantes Nitrogenados

- Fertilizantes Fosfatados

- Fosfato Monoamónico

- Fosfato Diamónico

- Triple Superfosfato

- Otros Fertilizantes Fosfatados

- Fertilizantes Potásicos

- Cloruro de Potasio

- Otros Fertilizantes Potásicos

- Macronutrientes Secundarios

- Micronutrientes

- Fertilizantes Nitrogenados

- Por Aplicación

- Granos y Cereales

- Oleaginosas y Legumbres

- Cultivos Comerciales

- Frutas y Verduras

- Otras Aplicaciones

- Por Geografía

- Malasia

- Tailandia

- Vietnam

- Filipinas

- Indonesia

- Resto del Sudeste Asiático

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la construcción del grupo de demanda por país utilizando estadísticas oficiales de agricultura y comercio, y luego se alinea con los patrones de uso de fertilizantes por cultivo. Las fuentes públicas que se suelen utilizar incluyen los conjuntos de datos de fertilizantes y cultivos de FAOSTAT, las oficinas de estadística de la ASEAN y nacionales, los flujos comerciales de UN Comtrade para nutrientes y mezclas clave, y los comunicados de aduanas y autoridades portuarias cuando están disponibles.

También revisamos las señales de política y precios que mueven el mercado año tras año, como las notas de subsidios y los anuncios de adquisiciones de los ministerios de agricultura, y las divulgaciones de productores e importadores en informes anuales y presentaciones a inversores. Para verificar la dirección del comercio y los precios, podemos hacer referencia a una base de datos de envíos de importación-exportación a nivel de embarque y a una base de datos de noticias y finanzas, lo que ayuda a validar el momento de las interrupciones del suministro y los picos de precios. Las fuentes documentales enumeradas aquí son solo ilustrativas, y se revisaron muchos otros documentos públicos para la recopilación de datos, la validación y la aclaración.

Entrevistas primarias y encuestas

El trabajo primario se utiliza para poner a prueba las divisiones por país, la combinación de productos y la lógica de precios mediante entrevistas y encuestas breves con fabricantes, importadores, distribuidores y grandes compradores agrícolas o de plantaciones. Dado que la región es diversa, también validamos las diferencias en los calendarios de cultivo, la ejecución de subsidios y la dependencia de importaciones entre los principales mercados, y luego conciliamos estos puntos con los resultados del modelo basado en investigación documental.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos de alto nivel (CXO): 16% | |

| Nivel medio: 53% | Líderes funcionales/de unidad: 36% | |

| Actores más pequeños: 18% | Gerentes: 48% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una reconstrucción de arriba hacia abajo que vincula la superficie de cultivo y la intensidad de siembra con las tasas de aplicación, y luego convierte la demanda de nutrientes en valor comercial de fertilizantes utilizando series de precios regionales y por país. Para mantener la estimación práctica, nos basamos en insumos repetibles, como la superficie sembrada de cultivos clave, los volúmenes de importación de urea, DAP, potasa y mezclas, la cobertura y el momento de los subsidios, las tasas promedio de aplicación de nutrientes y los movimientos observados de precios a nivel de finca.

Se utilizan verificaciones selectivas de abajo hacia arriba para mantener los totales realistas. Esto incluye la consolidación de volúmenes de ventas muestreados de distribuidores, la verificación de señales de capacidad y utilización para productores nacionales, y la aplicación del PVP promedio multiplicado por el volumen a un conjunto limitado de grupos de productos de alta visibilidad. Cuando las divulgaciones de las empresas no son suficientemente detalladas, las brechas se manejan mediante supuestos de participación de canal que se verifican con entrevistas, seguidos de un ajuste conservador si el uso implícito por hectárea parece desalineado.

Para la previsión, utilizamos análisis de escenarios con los impulsores de precio y volumen separados, ya que la demanda de fertilizantes puede ser estable mientras los precios fluctúan bruscamente. La visión a futuro se construye a partir de la economía de cultivos esperada, la continuidad de las políticas, la dirección del flujo comercial y una trayectoria de precios suavizada, y luego se ajusta utilizando opiniones de expertos sobre los ciclos de adquisición probables y la normalización tras años de shock.

Validación de datos y ciclo de actualización

Antes de la aprobación final, los resultados se triangulan con señales independientes, como las tendencias de importación de nutrientes, los cambios en la superficie cultivada y los indicadores de consumo de fertilizantes a nivel de país, y luego se verifican en busca de saltos poco realistas en el PVP promedio o en el uso por hectárea. Si el total de un país se mueve más rápido que los impulsores conocidos, se reabre el modelo para revisar la conversión de divisas, la coherencia de las unidades y la división de la combinación entre productos de nitrógeno, fosfato y potasa.

Los informes se actualizan anualmente, y se activan actualizaciones provisionales cuando ocurren eventos materiales, como cambios de precios impulsados por la energía, restricciones a la exportación o cambios repentinos en los subsidios. Justo antes de la entrega, un analista completa una revisión final para garantizar que las últimas publicaciones públicas y los comentarios de campo se reflejen en las cifras.

Dimensionamiento del mercado de fertilizantes del sudeste asiático de Mordor Intelligence comparado con otras estimaciones publicadas

Es común encontrar diferentes cifras publicadas para este mercado, porque los autores a menudo manejan el momento de los precios, la conversión de divisas y la división entre cambios de volumen y PVP de manera diferente. La brecha también se amplía cuando la lista de países no es coherente entre los estudios, o cuando se mezclan insumos adyacentes en el valor de los fertilizantes.

Cuando los precios anuales se mueven rápidamente, el mes de conversión, la combinación de productos asumida y la forma en que se tratan los subsidios pueden cambiar significativamente el valor final. Al reverificar las series de precios clave y los flujos comerciales cerca de la publicación y aplicar un momento de conversión de divisas coherente a nivel de país, la estimación se mantiene anclada a lo que los agricultores y distribuidores realmente pagan en el período utilizado, lo cual es la disciplina de actualización aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 12 millones de USD (2025) | |

| Consultora Regional A | 11,20 mil millones de USD (2025) | La cifra parece utilizar una definición de valor más amplia, probablemente mezclando un conjunto más amplio de insumos agroalimentarios o utilizando una base unitaria diferente, lo que la hace no directamente comparable con un valor de mercado exclusivo de fertilizantes. |

| Editorial de Investigación del Sector B | 11,00 mil millones de USD (2024) | El valor se presenta como un nivel aproximado con visibilidad limitada sobre la cobertura de países y el momento de los precios, y el año es diferente, lo que puede distorsionar las comparaciones en un mercado con precios de fertilizantes volátiles. |

La diferencia proviene principalmente del alcance y la coherencia de las unidades, seguido de cómo se traducen los precios a USD en un período volátil. Una vez que las definiciones se alinean con productos exclusivamente de fertilizantes y se utilizan el mismo año y el mismo momento de conversión de divisas, los pasos del modelo se vuelven fáciles de repetir y el valor de mercado resultante se vuelve más trazable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de fertilizantes del Sudeste Asiático en 2026?

El mercado está valorado en USD 12,73 millones en 2026 y se proyecta que alcance USD 17,13 millones en 2031.

¿Qué tipo de nutriente lidera la demanda regional?

Los fertilizantes nitrogenados representan el 42,58% del mercado de 2025, reflejando los requerimientos de nitrógeno impulsados por el arroz.

¿Qué segmento crece más rápido por aplicación?

Se anticipa que las frutas y verduras registren una CAGR del 8,16% durante 2026-2031 debido a la horticultura orientada a la exportación.

¿Cómo reducirá Tailandia su dependencia de las importaciones de potasa?

Una instalación de MOP de 1,2 millones de toneladas programada para 2028 abastecerá a los usuarios nacionales y regionales.

¿Qué tendencia tecnológica está transformando la aplicación de fertilizantes?

El modelado de gemelos digitales permite simulaciones de dosificación de nutrientes en tiempo real que pueden reducir los costos de insumos en dos dígitos.

¿Por qué son relevantes los créditos de carbono para los proveedores de fertilizantes?

Indonesia y Malasia están desarrollando esquemas que recompensan los fertilizantes de bajas emisiones, abriendo nuevas fuentes de ingresos.

Última actualización de la página el: