Taille et Part du Marché de l'Emballage des Boissons Rafraîchissantes en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

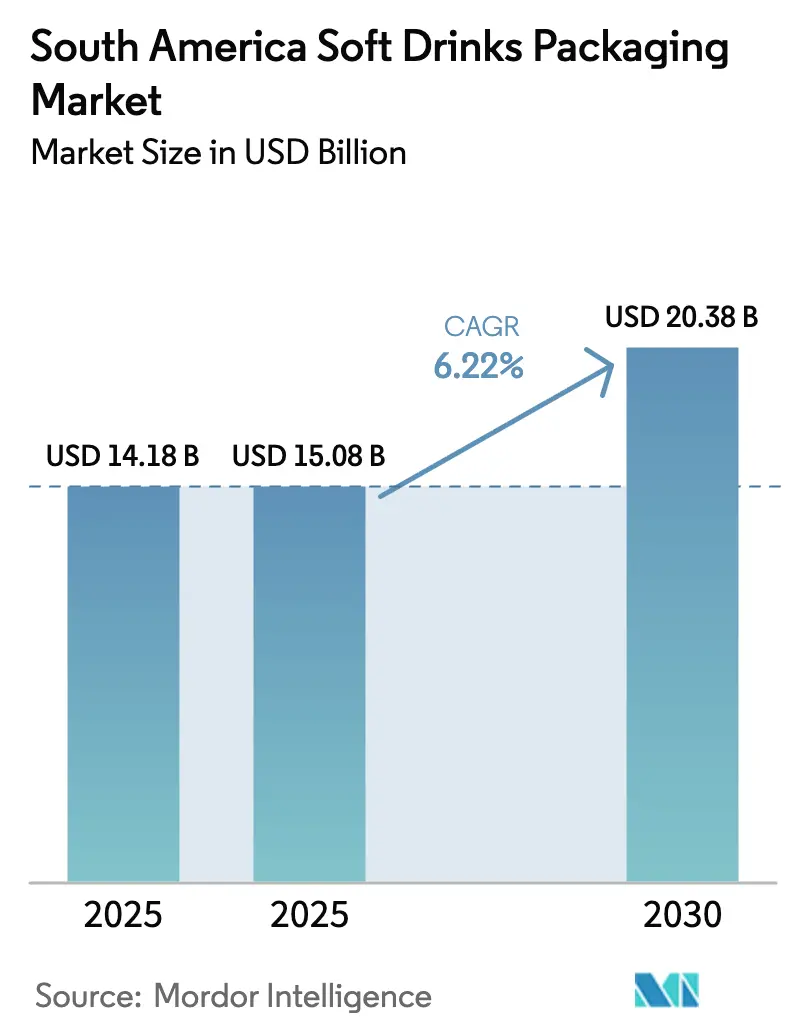

| Taille du marché de l'année de base (2025) | 14.18 Milliards de dollars |

| Taille du Marché (2025) | 15.08 Milliards de dollars |

| Taille du Marché (2030) | 20.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.22% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Emballage des Boissons Rafraîchissantes en Amérique du Sud par Mordor Intelligence

La taille du marché de l'emballage des boissons rafraîchissantes en Amérique du Sud était évaluée à 14,18 milliards USD en 2025 et devrait croître de 15,08 milliards USD en 2026 à 20,38 milliards USD d'ici 2031, à un CAGR de 6,22 % sur la période 2026-2031. Les lois obligatoires sur le contenu recyclé au Brésil et les règles harmonisées de contact alimentaire au sein du MERCOSUR incitent à des investissements précoces dans le rPET, l'allègement des emballages et les réseaux de logistique inverse, offrant aux premiers entrants des avantages en termes de coûts et des liens commerciaux plus solides. La croissance rapide des revenus au Pérou et en Colombie, l'expansion de la pénétration du commerce électronique alimentaire au Brésil et en Argentine, ainsi que la demande persistante d'emballages individuels hygiéniques continuent de stimuler les volumes unitaires, même si les consommateurs se tournent vers des boissons à moindre coût. Dans le même temps, la volatilité des prix des résines et de l'aluminium, le déploiement fragmenté des systèmes de consigne et les interdictions sur les stratifiés multi-matériaux compriment les marges des transformateurs et accélèrent la consolidation. L'intensité concurrentielle reste modérée car les cinq premiers transformateurs ne contrôlent qu'environ 45 % du chiffre d'affaires régional, laissant de la place aux spécialistes de taille intermédiaire dans les sachets, les cartons aseptiques et le verre.

Principaux Enseignements du Rapport

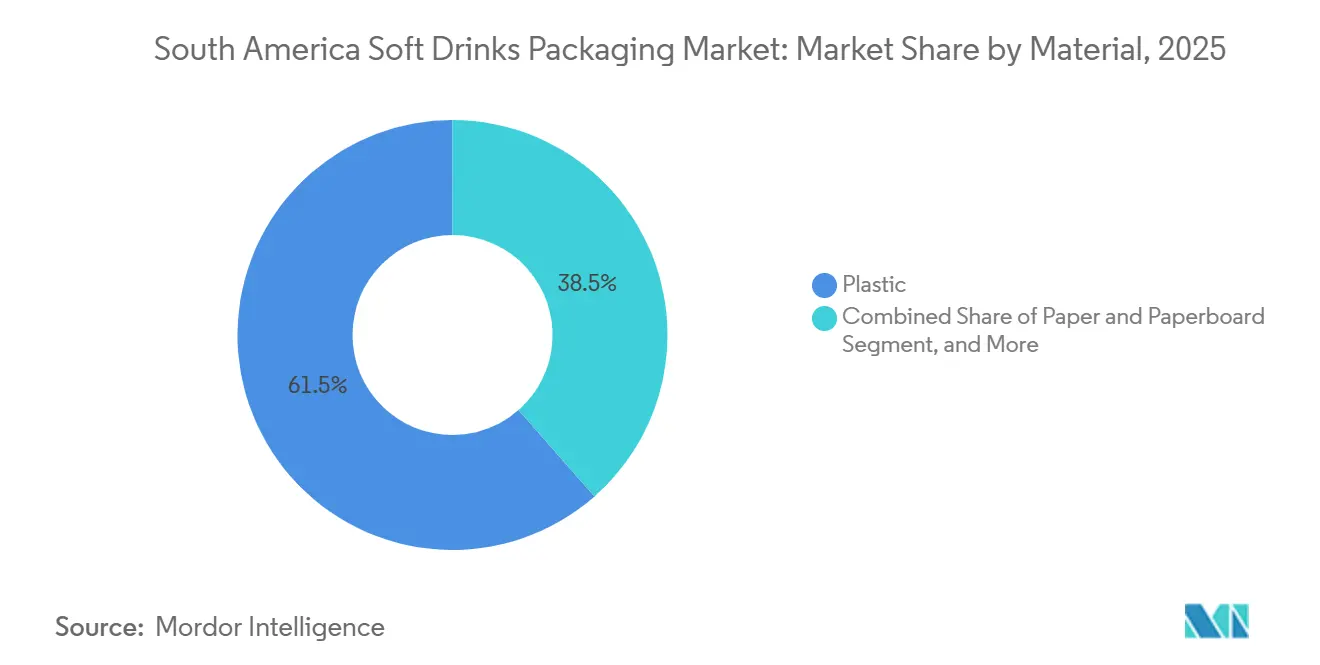

- Par matériau, le plastique a capté 61,48 % de la part du marché de l'emballage des boissons rafraîchissantes en Amérique du Sud en 2025, et le plastique PET recyclé devrait progresser à un CAGR de 6,98 % jusqu'en 2031.

- Par format d'emballage, les bouteilles ont dominé avec une part de chiffre d'affaires de 44,98 % en 2025, tandis que les sachets et pochettes devraient se développer à un CAGR de 6,95 % jusqu'en 2031.

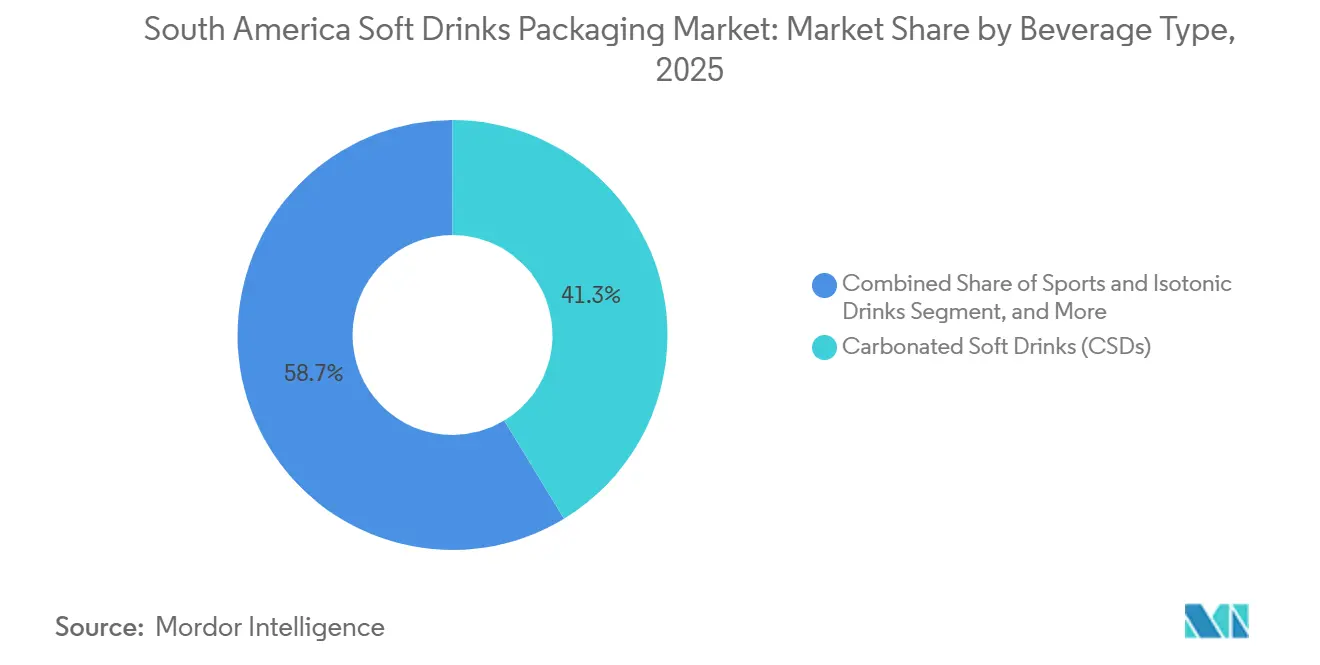

- Par type de boisson, les boissons gazeuses représentaient 41,32 % de la demande en 2025, tandis que les boissons sportives et isotoniques sont positionnées pour croître à un CAGR de 7,19 % jusqu'en 2031.

- Par taille d'emballage, le segment 251-500 ml représentait 44,78 % du marché de l'emballage des boissons rafraîchissantes en Amérique du Sud en 2025, mais les emballages inférieurs à 250 ml devraient croître à un CAGR de 6,93 % entre 2026 et 2031.

- Par pays, le Brésil détenait 57,87 % de la part du marché de l'emballage des boissons rafraîchissantes en Amérique du Sud en 2025, et le Pérou devrait afficher le CAGR le plus rapide de 7,39 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de l'Emballage des Boissons Rafraîchissantes en Amérique du Sud

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse du Revenu Disponible et Expansion de la Classe Moyenne | +1.2% | Brésil, Pérou, Colombie, Paraguay | Moyen terme (2 à 4 ans) |

| Essor de la Consommation d'Eau en Bouteille PET | +1.4% | Brésil, Argentine, Chili, Pérou | Court terme (≤ 2 ans) |

| Demande Post-COVID pour des Emballages Individuels Hygiéniques | +0.9% | Amérique du Sud Urbaine | Court terme (≤ 2 ans) |

| Impulsion en Faveur de la Durabilité, Mandats rPET et Allègement des Emballages | +1.6% | Brésil, Chili, Pérou | Long terme (≥ 4 ans) |

| Croissance du Commerce Électronique Alimentaire Stimulant les Formats Prêts à la Vente | +0.7% | Brésil, Argentine | Moyen terme (2 à 4 ans) |

| Programmes Standardisés de Bouteilles Consignées Réutilisables | +0.5% | Chili, Colombie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse du Revenu Disponible et Expansion de la Classe Moyenne

Des gains de salaire réel de 4,2 % en 2025 ont renforcé le pouvoir d'achat des ménages au Pérou et en Colombie, créant un schéma de demande à deux niveaux qui distingue les boissons fonctionnelles haut de gamme dans les grandes villes des offres de boissons gazeuses à bas prix dans les villes secondaires.[1]Organisation Internationale du Travail, "Statistiques du Marché du Travail pour l'Amérique du Sud 2025," ilo.org Le Brésil a ajouté 3,1 millions de familles de classe moyenne, mais la hausse de l'inflation alimentaire et des transports a poussé les acheteurs vers des bouteilles multi-portions plus grandes, qui réduisent le coût au litre. La dichotomie des tailles d'emballage explique pourquoi les formats 251-500 ml dominent encore tandis que les emballages individuels plus petits affichent une croissance plus rapide. Dans les centres miniers du Pérou, comme Arequipa, les bouteilles isotoniques de 500 ml ont gagné des parts de marché auprès des travailleurs postés à la recherche de solutions d'hydratation nomades. Les nouvelles règles du travail en Colombie, qui formalisent les emplois de l'économie des petits boulots, ont élargi les revenus imposables, stimulant la demande de canettes et de sachets populaires auprès des livreurs.

Essor de la Consommation d'Eau en Bouteille PET

Les lacunes persistantes dans l'approvisionnement en eau municipale laissent 22 % des ménages urbains argentins et 31 % des ménages urbains péruviens sans eau courante fiable, ce qui stimule la consommation quotidienne d'eau en bouteille et des achats réguliers d'emballages individuels de 500 ml.[2]Organisation Panaméricaine de la Santé, "Enquête sur les Infrastructures d'Eau et d'Assainissement 2024-2025," paho.org Coca-Cola a signalé une hausse de volume de 7 % dans son portefeuille d'eau régional en 2025 et a investi 85 millions USD dans la capacité de préformes PET à Jundiaí, au Brésil, pour répondre à la demande. L'allègement a réduit le poids de la bouteille de 500 ml à 24 grammes, économisant 14 % de résine mais nécessitant des contrôles qualité plus stricts. Le Chili a renforcé ses règles microbiologiques, augmentant les coûts de conformité pour les petites marques tout en accélérant la consolidation. La consommation hors domicile dans le Nord-Est du Brésil, où les températures dépassent 30 °C toute l'année, soutient une croissance durable des formats d'eau en emballage individuel.

Demande Post-COVID pour des Emballages Individuels Hygiéniques

Une enquête Euromonitor de 2025 a révélé que 68 % des consommateurs sud-américains préfèrent les boissons individuelles scellées aux options en fontaine, une préférence qui persiste même à mesure que les taux d'infection diminuent. Les restaurants à service rapide du Brésil ont adopté des canettes en aluminium de 250 ml qui éliminent la vaisselle et réduisent les pertes dues à la casse. Les directives sanitaires actualisées de l'Argentine recommandent des emballages jetables dans les hôpitaux, stimulant les ventes de cartons aseptiques et de sachets. L'écosystème des vendeurs de rue au Pérou, représentant 38 % des ventes de boissons à Lima, s'est tourné vers des bouteilles PET de 300 ml et des sachets, réduisant les vols mais aggravant les défis de collecte. Dans les zones métropolitaines, les circuits d'achat impulsif récompensent les transformateurs capables de fournir des fermetures inviolables et des emballages de plus petite taille adaptés aux préoccupations hygiéniques.

Impulsion en Faveur de la Durabilité, Mandats rPET et Allègement des Emballages

Le Décret 12 688 du Brésil fixe un plancher de 22 % de contenu recyclé pour les bouteilles PET à partir de janvier 2026, un objectif qui monte à 32 % d'ici 2028. Avec une capacité nationale de rPET de seulement 180 000 t face à une demande de 310 000 t, les prix au comptant à São Paulo ont augmenté de 34 % par rapport au PET vierge, incitant à des contrats d'approvisionnement pluriannuels et à des projets pilotes de recyclage chimique. La loi chilienne sur la responsabilité élargie des producteurs impose un taux de collecte de PET de 55 % d'ici 2027, poussant Coca-Cola et Ambev à cofinancer des kiosques de consigne à Santiago et dans d'autres villes. Le projet de réglementation péruvien sur les plastiques propose d'interdire les bouteilles PET de moins de 500 ml dans les parcs protégés d'ici 2028, rencontrant la résistance des embouteilleurs touristiques. Les règles d'allègement simultanées en Argentine ont réduit les plafonds de poids des bouteilles de 500 ml à 22 g, contraignant les transformateurs à moderniser leurs lignes d'étirage-soufflage et à adopter des revêtements barrières.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Interdictions Strictes sur les Plastiques Non Recyclables | -0.8% | Chili, Pérou, Brésil | Moyen terme (2 à 4 ans) |

| Volatilité des Prix des Résines et de l'Aluminium | -1.1% | Ensemble de la Région | Court terme (≤ 2 ans) |

| Déploiement Lent des Systèmes de Consigne en Dehors du Brésil | -0.6% | Argentine, Colombie, Pérou, Chili | Long terme (≥ 4 ans) |

| Infrastructure de Recyclage Limitée dans les Nations Andines | -0.7% | Pérou, Colombie, Bolivie, Équateur | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Résines et de l'Aluminium

Les prix du PET ont fluctué entre 1 050 et 1 380 USD par tonne en 2025 en raison des variations du cours du pétrole brut et des arrêts d'usines, comprimant les marges des transformateurs alors que les marques de boissons résistaient aux hausses de prix en milieu de saison. L'aluminium a atteint en moyenne 2 420 USD par tonne sur le LME, les fabricants de canettes sud-américains payant des primes de fret de 180 USD par tonne et faisant face à la volatilité des monnaies locales.[3]London Metal Exchange, "Données sur les Prix de l'Aluminium 2025," lme.com Novelis au Brésil et Aluar en Argentine fonctionnaient à quasi-pleine capacité, de sorte que les importateurs colombiens de bobines ont payé une pénalité de coût de 22 % qui a ralenti l'adoption des canettes. La volatilité au comptant oblige les transformateurs à se couvrir ou à accepter des marges plus minces, renforçant l'attrait du rPET, dont la tarification se découple de plus en plus de la résine vierge.

Interdictions Strictes sur les Plastiques Non Recyclables

La loi chilienne de 2024 interdit les stratifiés multi-matériaux pour les emballages de boissons à partir de 2027, obligeant les marques de jus à passer à des films mono-PE qui réduisent la durée de conservation de 12 à 8 mois.[4]Ministerio del Medio Ambiente de Chile, "Marco de Responsabilidad Extendida del Productor," mma.gob.cl Le projet de règles péruvien interdirait les étiquettes rétractables en PVC d'ici 2028 pour améliorer la pureté du recyclage du PET, ajoutant 0,02 à 0,04 USD par unité pour les décorations alternatives. L'interdiction par São Paulo au Brésil des gobelets en polystyrène expansé est entrée en vigueur en 2025 mais souffre d'une application laxiste, créant des coûts de conformité inégaux. Les interdictions locales fragmentées en Argentine créent de la complexité pour les distributeurs multi-régionaux et découragent les investissements dans les mises à niveau des films flexibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Matériau : Le Plastique Conserve sa Position de Leader Tandis que le rPET Gagne des Parts

Le plastique représentait 61,48 % du chiffre d'affaires de 2025, ancré par les bouteilles PET qui combinent transparence, coût et efficacité de distribution. Au sein des plastiques, le sous-segment rPET devrait se développer à un CAGR de 6,98 % jusqu'en 2031, les mandats augmentant la demande de contenu recyclé, soutenant les contrats d'approvisionnement intégrés et les projets pilotes de recyclage chimique. Les formats métalliques, principalement les canettes en aluminium, ont capté 23 % malgré la volatilité des prix en raison de leur recyclabilité infinie, qui résonne auprès des acheteurs urbains de la génération Y. Le verre a maintenu une niche de 9 % dans les jus haut de gamme et les sodas artisanaux, renforcée par le nouveau four à oxy-combustion de Verallia qui fonctionne avec 55 % de calcin et réduit l'intensité carbone de 18 % par rapport aux fusions traditionnelles. Les cartons aseptiques à base de carton ont complété 6,7 %, bénéficiant de la logistique ambiante et des conceptions prêtes à la vente pour le commerce électronique promues par Tetra Pak. L'allègement a réduit les bouteilles PET de 500 ml de 26 g en 2023 à 23 g en 2025, et les brevets d'Amcor sur les absorbeurs d'oxygène visent à les réduire encore de 12 % sans compromettre la durée de conservation.

La pression sur les coûts et l'image de marque durable continuent d'orienter les dépenses d'investissement des transformateurs vers le rPET, les revêtements barrières et les structures hybrides papier-plastique qui élargissent les options de fin de vie. La norme PET unifiée du MERCOSUR ajoute des obstacles de conformité pour les petites usines dépourvues de laboratoires ISO 22000, mais améliore le commerce transfrontalier pour les multinationales. En conséquence, la taille du marché de l'emballage des boissons rafraîchissantes en Amérique du Sud liée au plastique devrait s'élargir même si les formats métalliques et en carton défendent leurs propres voies de croissance grâce à des améliorations techniques et à un marketing mettant en avant la recyclabilité.

Par Format d'Emballage : Les Bouteilles Dominent Tandis que les Sachets Accélèrent

Les bouteilles représentaient 44,98 % en 2025, le PET comptant pour près des trois quarts du volume en raison de sa familiarité et de ses vitesses de remplissage élevées. Pourtant, les sachets et pochettes sont en voie d'atteindre un CAGR de 6,95 %, portés par l'exécution des commandes d'épicerie en ligne qui valorise l'efficacité volumétrique et des charges de livraison du dernier kilomètre plus légères. Les canettes en aluminium représentaient 28 % et ont gagné des parts dans les restaurants à service rapide où les avantages hygiéniques des emballages individuels et l'absence de rinçage l'emportent sur les primes du métal. Les cartons et boîtes aseptiques, à 18 %, tirent parti de la stabilité ambiante pour concurrencer dans les jus et les boissons à base de plantes, mais font face à des obstacles de perception en Argentine, où les consommateurs considèrent le carton comme un produit de gamme inférieure.

Les sachets excellent dans le commerce informel, notamment au Pérou, où les emballages flexibles de 300 ml sont 35 % moins chers par portion que le PET. Les chaînes de restaurants du Brésil ont standardisé les canettes de 250 ml pour réduire la casse, augmentant le volume des canettes de 9 % malgré les coûts du métal. Pendant ce temps, les programmes pilotes de verre consigné réutilisable à Santiago n'ont atteint que 41 % de taux de retour, soulignant le défi de changer les habitudes des consommateurs sans une infrastructure de consigne robuste. Alors que les transformateurs poussent les emballeuses robotisées et les encoches de déchirement faciles à ouvrir, les sachets semblent prêts à éroder les parts des bouteilles dans les circuits d'achat impulsif et de commerce électronique, renforçant l'évolution du marché de l'emballage des boissons rafraîchissantes en Amérique du Sud vers des formats flexibles légers.

Par Type de Boisson : Les Boissons Sportives se Développent Plus Vite que les Boissons Gazeuses

Les boissons gazeuses représentaient encore 41,32 % du volume en 2025, mais leur croissance a ralenti à 2,1 % alors que les politiques de réduction du sucre orientaient les consommateurs vers des gammes sans calorie et des canettes plus petites. Les boissons sportives et isotoniques devraient croître à un CAGR de 7,19 % jusqu'en 2031, portées par une culture du fitness en expansion à Lima, Bogotá et Santiago, et par la demande institutionnelle du secteur minier de haute altitude au Pérou. Les jus et nectars, concentrés dans les cartons aseptiques et les bouteilles PET, représentent 24 % et bénéficient des tendances premium des jus pressés à froid dans les principales métropoles brésiliennes. Les boissons prêtes à consommer à base de café, de thé et les boissons énergisantes représentaient 19 %, portées par l'empreinte des commerces de proximité et l'impression numérique sur canettes permettant des étiquettes artisanales en édition limitée.

Gatorade de PepsiCo et Powerade de Coca-Cola dominent les rayons isotoniques, mais des challengers régionaux proposant des prix 15 % inférieurs gagnent des parts via des parrainages de football de proximité. Les étiquettes d'avertissement au Chili ont réduit la consommation de boissons gazeuses de 3,2 % en 2025, mais l'eau pétillante et les eaux aromatisées gazeuses compensent partiellement les volumes. Le secteur de l'emballage des boissons rafraîchissantes en Amérique du Sud en bénéficie alors que les transformateurs adaptent la flexibilité de leurs lignes pour gérer à la fois les boissons gazeuses et les boissons fonctionnelles non gazeuses dans des formats diversifiés.

Par Taille d'Emballage : Les Petits Formats Adaptés aux Achats Impulsifs Prennent de l'Ampleur

La tranche 251-500 ml représentait 44,78 % du chiffre d'affaires de 2025 car elle équilibre accessibilité et portabilité, notamment dans les circuits de proximité et les stations-service. Les emballages inférieurs à 250 ml progresseront à un CAGR de 6,93 % jusqu'en 2031, les préoccupations hygiéniques soutenant la demande d'unités individuelles scellées et le contrôle des portions séduisant les acheteurs soucieux des calories. Les bouteilles de taille intermédiaire de 501 à 1 000 ml représentent 28 % pour la consommation à domicile, mais font face à une substitution par des multipacks de canettes plus petites livrées via les épiceries en ligne. Les grands formats PET de 1,5 à 2,5 l conservent une position forte de 19 % dans le Nord-Est du Brésil et l'intérieur de l'Argentine, où les ménages sont plus grands et l'espace de réfrigération disponible.

Les bouteilles en verre consignées réutilisables de 200 ml au Brésil ont atteint des taux de reprise de 92 %, mais les propriétaires de marques hésitent à étendre cela au PET en raison du risque de contamination. Le pivot des vendeurs de rue péruviens vers des bouteilles PET jetables de 300 ml révèle la tension entre hygiène et volumes de déchets croissants. Les pénuries de canettes en aluminium lors des étés argentins de pointe ont contraint les chaînes de restaurants à revenir au PET de 500 ml, soulignant la fragilité de la chaîne d'approvisionnement. Collectivement, les choix de format et de taille reflètent l'évolution des modes de vie, la segmentation des revenus et les incitations réglementaires à travers le marché de l'emballage des boissons rafraîchissantes en Amérique du Sud.

Analyse Géographique

Le Brésil a produit 57,87 % de la valeur régionale en 2025, soutenu par les réseaux d'embouteillage nationaux d'Ambev et de Coca-Cola FEMSA ainsi que par une capacité de transformation nationale abondante. Le mandat imminent de 22 % de rPET a déjà fait grimper les prix au comptant à São Paulo de 34 % au-dessus du PET vierge, poussant les propriétaires de marques vers des engagements à long terme et des projets pilotes de recyclage chimique qui pourraient atténuer l'escalade des coûts une fois l'échelle atteinte. Crown Holdings prévoit des lignes de canettes supplémentaires en 2026 pour répondre à la croissance des boissons énergisantes, même si la substitution vers des bières moins chères a atténué la demande de canettes haut de gamme. Le nouveau four riche en calcin de Verallia devrait séduire les spécialistes du marketing des boissons sous pression pour réduire les émissions de portée 3.

Le Pérou, dont la croissance est prévue à un CAGR de 7,39 % jusqu'en 2031, bénéficie des hausses de salaires dans le secteur minier qui augmentent les dépenses en boissons à Arequipa et Moquegua. Les vendeurs informels à Lima passent aux emballages individuels PET de 300 ml, augmentant les volumes des transformateurs mais aggravant les déchets sauvages dans les quartiers dépourvus de collecte organisée. Le projet de loi sur les plastiques en attente qui cible les bouteilles de moins de 500 ml pourrait freiner l'élan des petits emballages dans les régions protégées s'il est adopté.

La croissance du marché colombien est freinée par les retards dans les systèmes de consigne et les primes sur l'aluminium importé qui rendent les formats de canettes 22 % plus coûteux qu'au Brésil. L'usine de Bogotá de CAN-PACK prévue pour 2027 vise à localiser l'approvisionnement, mais les contrats d'achat d'électricité restent un facteur déterminant. La volatilité du peso argentin a conduit les transformateurs à dollariser les contrats de résine, préservant les marges mais limitant l'agilité pour profiter des baisses de prix au comptant. Le cadre de responsabilité élargie des producteurs du Chili oblige les entreprises de boissons à atteindre 55 % de collecte de PET d'ici 2027, catalysant des investissements conjoints dans l'infrastructure de collecte automatisée à Santiago, Valparaíso et Concepción.

Le reste de l'Amérique du Sud, le Paraguay, l'Uruguay, la Bolivie, l'Équateur et les Guyanes, représente 8 % de la demande et croît à environ 5,9 % de CAGR, freiné par des populations plus petites et des bases de transformation réduites. Le hub de distribution de Montevideo de PepsiCo, d'une valeur de 100 millions USD, souligne les attentes d'une fluidification des flux au sein du MERCOSUR, tandis que l'Équateur dollarisé offre une stabilité monétaire compensée par des coûts de main-d'œuvre plus élevés. L'économie informelle des boissons en Bolivie, représentant 42 % du volume selon certaines estimations, s'appuie sur le verre consigné réutilisable et le PET en vrac, limitant les perspectives pour les transformateurs formels.

Paysage Concurrentiel

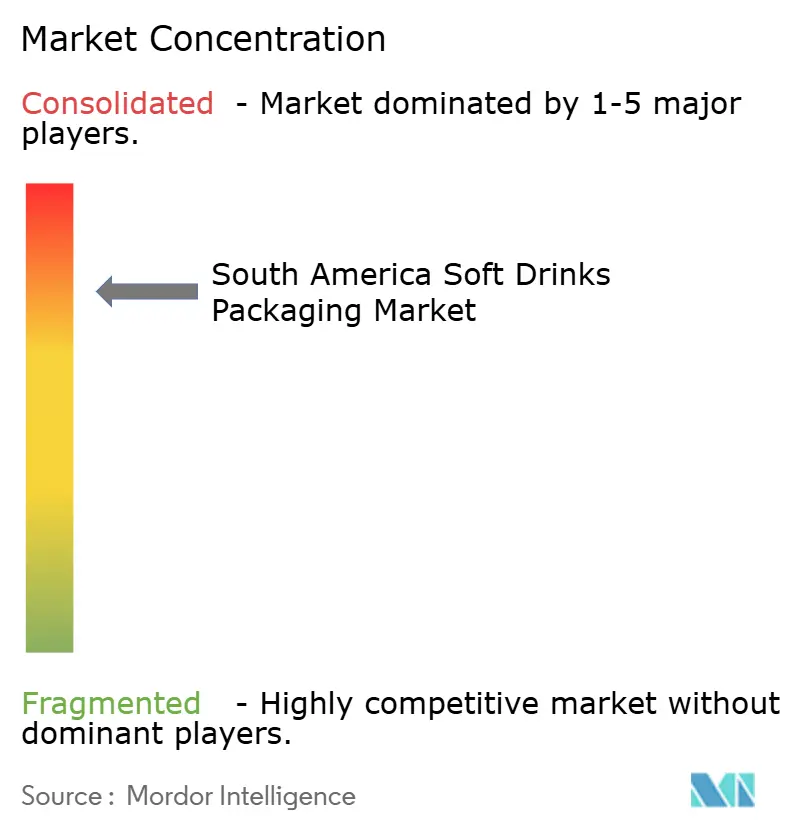

Le marché de l'emballage des boissons rafraîchissantes en Amérique du Sud reste modérément consolidé car les cinq plus grands transformateurs, à savoir Amcor, Ball Corporation, Crown Holdings, Tetra Pak et Verallia, représentent ensemble environ 45 % du chiffre d'affaires régional. Une longue traîne significative de spécialistes de taille intermédiaire continue de concurrencer dans des niches telles que les sachets mono-matériaux, les cartons aseptiques pour jus haut de gamme et les canettes aérosol en aluminium pour les shots énergisants, ce qui empêche les leaders d'exercer un pouvoir de fixation des prix excessif. Cette structure offre aux propriétaires de marques de multiples options d'approvisionnement tout en permettant aux innovateurs de se différencier par la rapidité de mise sur le marché, les courtes séries d'impression et les services flexibles de conditionnement à façon.

Les investissements stratégiques se concentrent autour de l'intégration verticale et de la durabilité. Coca-Cola et Ambev ajoutent des lignes de préformes PET captives pour sécuriser l'approvisionnement en contenu recyclé avant le mandat brésilien de 2026, tandis que Crown et Ball développent l'impression numérique et les corps de canettes allégés pour répondre aux exigences promotionnelles sans augmenter l'utilisation du métal. Verallia a mis en service un four à verre à oxy-combustion utilisant 55 % de calcin, réduisant la consommation d'énergie et positionnant l'entreprise comme partenaire privilégié pour les embouteilleurs de jus haut de gamme cherchant à réduire l'empreinte carbone de leurs emballages. Les transformateurs de films flexibles installent des équipements de laminage sans solvant pour livrer des sachets mono-PE conformes aux règles de recyclabilité chiliennes de 2027 et moins coûteux que les films multicouches traditionnels tant sur le plan des coûts que de la réglementation.

La réglementation est désormais un champ de bataille clé car la certification de sécurité alimentaire ISO 22000 et les règles de l'ANVISA au Brésil limitent l'éligibilité aux appels d'offres pour les petites usines dépourvues de laboratoires de test internes. Les systèmes de consigne au Chili et les projets pilotes en Colombie transfèrent les coûts de collecte post-consommation des municipalités aux producteurs, une tendance qui favorise les embouteilleurs intégrés verticalement disposant de denses réseaux de distribution et d'analyses de données pour gérer la logistique inverse. Les start-ups proposant des logiciels de suivi de consigne, des bacs intelligents et l'agrégation d'approvisionnement en rPET attirent des partenariats avec des transformateurs, tandis que les recycleurs chimiques courtisent les marques de boissons qui ont besoin de matières premières de qualité alimentaire mais préfèrent une approche allégée en actifs. Collectivement, ces évolutions réglementaires et technologiques accélèrent la consolidation et affûtent la différenciation concurrentielle entre les leaders d'échelle et les spécialistes agiles.

Leaders du Secteur de l'Emballage des Boissons Rafraîchissantes en Amérique du Sud

Ball Corporation

Amcor plc

Graham Packaging Company L.P.

Crown Holdings, Inc.

Tetra Pak International S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Janvier 2026 : Le Ministère de l'Environnement du Brésil a publié les directives finales du Décret 12 688, confirmant le mandat de 22 % de rPET pour toutes les bouteilles PET de boissons et définissant les pénalités à partir du deuxième trimestre 2026.

- Novembre 2025 : Verallia a achevé un four à oxy-combustion d'une valeur de 111 millions EUR (111 millions USD) à Campo Bom, au Brésil, atteignant une capacité de 820 tonnes par jour avec 55 % de calcin en entrée.

- Septembre 2025 : PepsiCo s'est engagé à investir 100 millions USD dans un centre de distribution automatisé de 120 000 m² à Montevideo, en Uruguay, pour consolider l'entreposage au sein du MERCOSUR.

- Août 2025 : CAN-PACK a annoncé une usine de canettes en aluminium de 180 millions USD à Bogotá, en Colombie, visant un démarrage en 2027 avec une capacité annuelle d'un milliard de canettes.

Portée du Rapport sur le Marché de l'Emballage des Boissons Rafraîchissantes en Amérique du Sud

Le Rapport sur le Marché de l'Emballage des Boissons Rafraîchissantes en Amérique du Sud est Segmenté par Matériau (Plastique, Métal, Verre, Papier et Carton), Format d'Emballage (Bouteilles, Canettes, Cartons et Boîtes Aseptiques, Sachets et Pochettes), Type de Boisson (Boissons Gazeuses, Jus et Nectars, Boissons Prêtes à Consommer, Boissons Sportives et Isotoniques, Autres Types de Boissons), Taille de l'Emballage (Inférieur ou Égal à 250 ml, 251-500 ml, 501-1000 ml, Plus de 1 L) et Géographie (Brésil, Argentine, Chili, Colombie, Pérou, Reste de l'Amérique du Sud). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Plastique |

| Métal |

| Verre |

| Papier et Carton |

| Bouteilles |

| Canettes |

| Cartons et Boîtes Aseptiques |

| Sachets et Pochettes |

| Boissons Gazeuses (CSDs) |

| Jus et Nectars |

| Boissons Prêtes à Consommer (RTD) |

| Boissons Sportives et Isotoniques |

| Autres Types de Boissons |

| Inférieur ou Égal à 250 ml |

| 251 – 500 ml |

| 501 – 1 000 ml |

| Plus de 1 L |

| Brésil |

| Argentine |

| Chili |

| Colombie |

| Pérou |

| Reste de l'Amérique du Sud |

| Par Matériau | Plastique |

| Métal | |

| Verre | |

| Papier et Carton | |

| Par Format d'Emballage | Bouteilles |

| Canettes | |

| Cartons et Boîtes Aseptiques | |

| Sachets et Pochettes | |

| Par Type de Boisson | Boissons Gazeuses (CSDs) |

| Jus et Nectars | |

| Boissons Prêtes à Consommer (RTD) | |

| Boissons Sportives et Isotoniques | |

| Autres Types de Boissons | |

| Par Taille d'Emballage | Inférieur ou Égal à 250 ml |

| 251 – 500 ml | |

| 501 – 1 000 ml | |

| Plus de 1 L | |

| Par Pays | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Pérou | |

| Reste de l'Amérique du Sud |

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché de l'emballage des boissons rafraîchissantes en Amérique du Sud ?

Il était évalué à 14,18 milliards USD en 2025 et devrait atteindre 20,38 milliards USD d'ici 2031.

Quel pays contribue le plus à la demande régionale d'emballages ?

Le Brésil représentait 57,87 % du chiffre d'affaires en 2025 grâce à ses réseaux d'embouteillage nationaux et à sa vaste capacité de transformation.

Quel matériau d'emballage connaît la croissance la plus rapide ?

Le PET recyclé devrait progresser à un CAGR de 6,98 % jusqu'en 2031, dépassant le PET vierge et les formats métalliques.

Comment les nouvelles réglementations brésiliennes affecteront-elles les bouteilles PET ?

Le Décret 12 688 impose 22 % de contenu recyclé à partir de janvier 2026, obligeant les propriétaires de marques à sécuriser un approvisionnement à long terme en rPET et à investir dans la technologie de recyclage.

Quel type de boisson offre la plus grande opportunité de croissance ?

Les boissons sportives et isotoniques devraient se développer à un CAGR de 7,19 % jusqu'en 2031 dans le sillage des tendances fitness et bien-être.

Quel est le principal facteur limitant auquel font face les transformateurs aujourd'hui ?

La volatilité des prix de la résine PET et de l'aluminium importé comprime les marges et crée des frictions tarifaires avec les propriétaires de marques de boissons.

Dernière mise à jour de la page le: