Taille et Part du Marché des Terminaux PDV en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

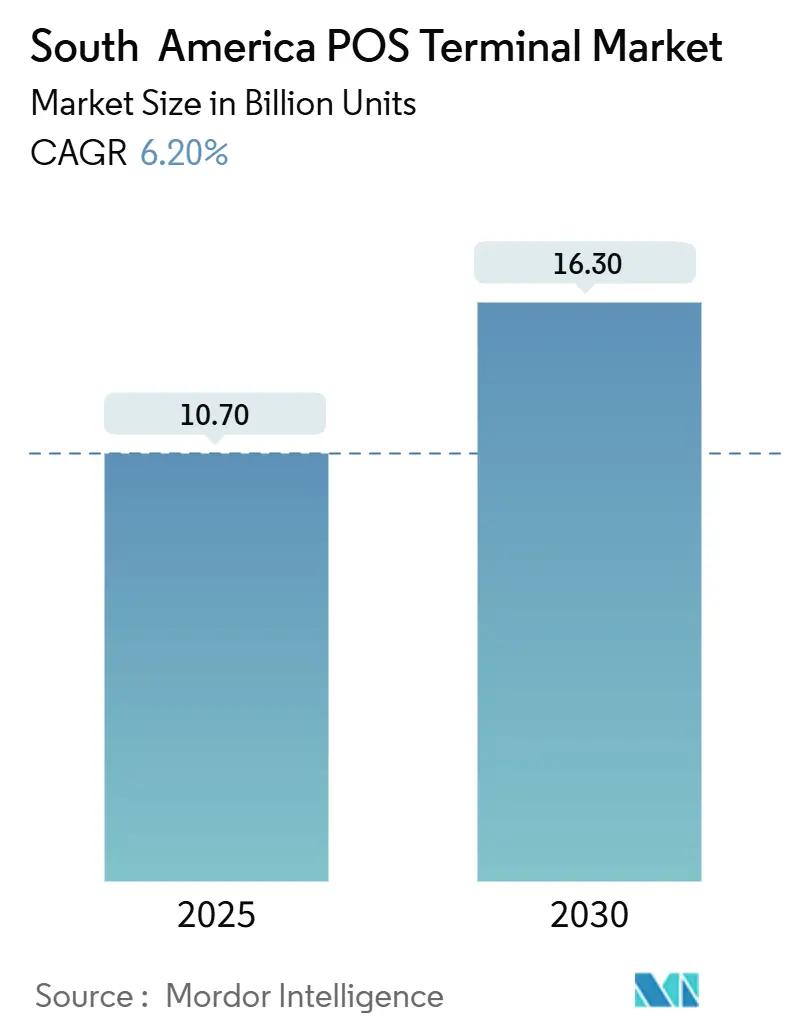

| Volume du Marché (2025) | 10.70 Milliards d'unités |

| Volume du Marché (2030) | 16.30 Milliards d'unités |

| Taux de croissance (2025 - 2030) | 6.20% CAGR |

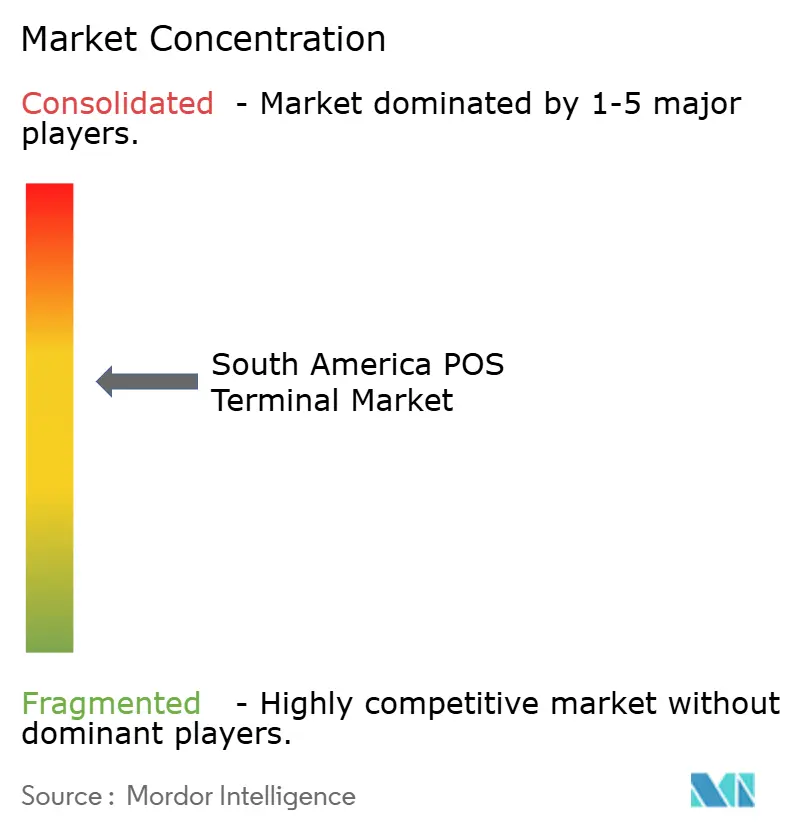

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Terminaux PDV en Amérique du Sud par Mordor Intelligence

La taille du Marché des Terminaux PDV en Amérique du Sud est estimée à 10,70 milliards d'unités en 2025, et devrait atteindre 16,30 milliards d'unités d'ici 2030, à un CAGR de 6,20% durant la période de prévision (2025-2030). L'expansion est alimentée par les programmes de paiement instantané des gouvernements tels que le PIX du Brésil et le DiMo du Mexique, l'adoption rapide des paiements sans contact et les initiatives de numérisation des commerçants menées par les fintechs. Les terminaux intelligents basés sur Android font évoluer les attentes des commerçants, passant de la simple acceptation des paiements à des centres d'affaires à service complet, tandis que les agences de transport déploient des validateurs sans surveillance qui ouvrent de nouvelles niches matérielles. Les stratégies concurrentielles sont de plus en plus centrées sur les écosystèmes logiciels, générant des revenus récurrents au-delà des commissions d'interchange. Parallèlement, la pression sur les prix exercée par les rails de paiement de compte à compte (A2A) et la hausse des coûts de conformité PCI-DSS tempèrent les marges matérielles, mais accélèrent également la différenciation des produits à mesure que les fournisseurs regroupent des services à valeur ajoutée.

Points Clés du Rapport

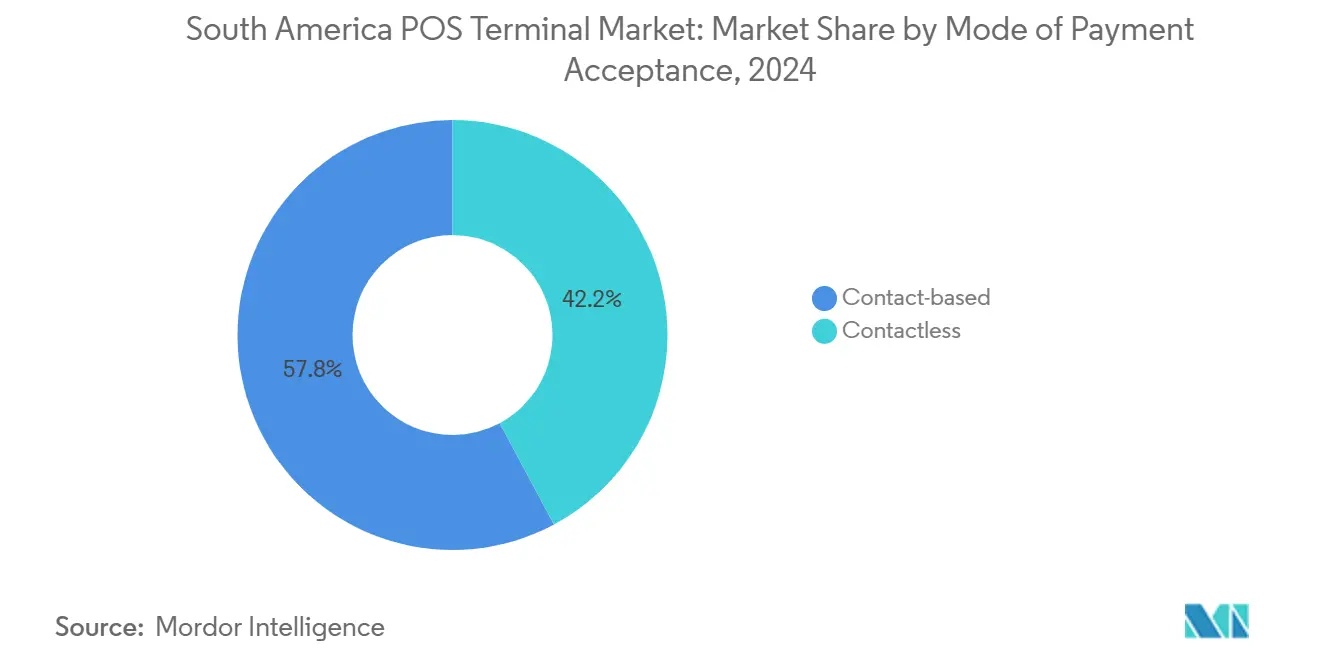

- Par mode de paiement, les systèmes PDV mobiles et portables ont dominé avec une part de marché de 63,72% sur le Marché des Terminaux PDV en Amérique du Sud en 2024.

- Par type de PDV, les unités mobiles ont généré 63,72% des expéditions de 2024 et devraient afficher un CAGR de 7,65% jusqu'en 2030.

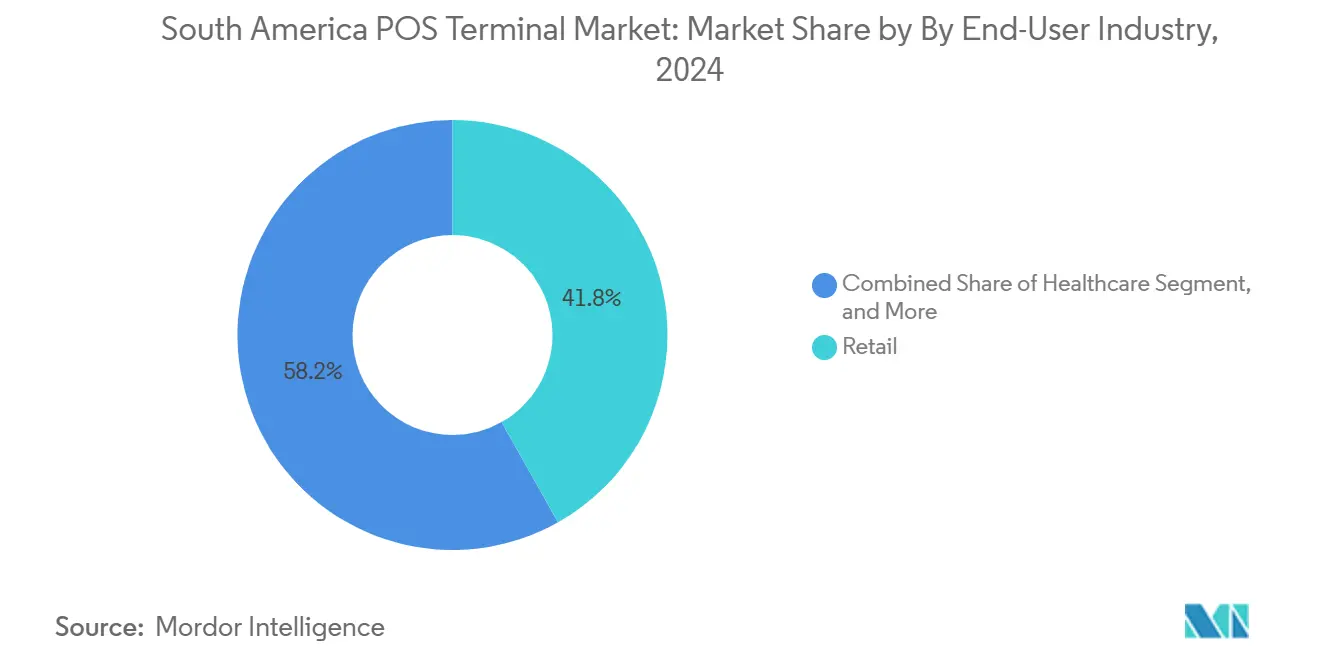

- Par utilisateur final, le commerce de détail a capturé une part de 41,83% de la taille du Marché des Terminaux PDV en Amérique du Sud en 2024, tandis que le transport et la logistique ont progressé à un CAGR de 6,99% jusqu'en 2030.

- Par pays, le Brésil a détenu une part de revenus de 34,72% en 2024 ; l'Argentine devrait se développer à un CAGR de 7,1% jusqu'en 2030.

- PAX Technology, Ingenico et VeriFone ont collectivement contrôlé environ 65% des expéditions d'unités en Amérique du Sud en 2024.

Tendances et Perspectives du Marché des Terminaux PDV en Amérique du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût total de possession inférieur à celui de la gestion des espèces | +1.2% | Brésil, Mexique, Colombie | Moyen terme (2-4 ans) |

| Essor des paiements sans contact et mobiles après la pandémie | +1.8% | Brésil, Argentine | Court terme (≤2 ans) |

| Numérisation obligatoire des paiements des micro-commerçants | +1.5% | Brésil, Mexique, Argentine | Long terme (≥4 ans) |

| Expansion des acquéreurs fintechs et des agrégateurs de paiements | +1.1% | Mexique, Chili, Pérou | Moyen terme (2-4 ans) |

| Le PDV intelligent Android devient le centre d'affaires des commerçants | +0.9% | Brésil, Mexique, Argentine | Long terme (≥4 ans) |

| Déploiements de validateurs sans surveillance dans les transports urbains | +0.7% | Panama, Uruguay, Costa Rica | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût total de possession inférieur à celui de la gestion des espèces

Les terminaux modernes réduisent les pertes liées à la gestion des espèces, automatisent le règlement et intègrent des fonctions de gestion des stocks. Les unités Android de Castles Technology ont triplé la productivité des commerçants dans des programmes pilotes, aboutissant à plus de 4 millions de terminaux déployés par des fintechs au Mexique, contre 1,4 million d'appareils bancaires. Les fournisseurs de matériel regroupent désormais des tableaux de bord analytiques et des prêts en fonds de roulement qui convertissent les ventes ponctuelles en revenus par abonnement, renforçant ainsi l'élan d'adoption parmi les micro-commerçants.

Essor des paiements sans contact et mobiles après la pandémie

La COVID-19 a fait évoluer le comportement des consommateurs vers les paiements par contact NFC et par code QR. Les transactions NFC représentent désormais plus de 50% des volumes de cartes en face à face au Brésil, et PIX Sans Contact est en service depuis février 2025, combinant le règlement instantané avec la commodité sans contact, augmentant ainsi la demande des commerçants pour des appareils à double interface.[1]Banco Central do Brasil, "Statistiques PIX," BCB.GOV.BR Le cadre QR interopérable de l'Argentine a enregistré une croissance de 278% en glissement annuel en avril 2024, confirmant une préférence soutenue pour l'acceptation des paiements sans contact.

Numérisation obligatoire des paiements des micro-commerçants

Les régulateurs lient la collecte des impôts et les objectifs d'inclusion financière à la numérisation des commerçants. PIX a traité 42 milliards de transactions en 2024, tandis que Transferencias 3.0 de l'Argentine plafonne les frais des commerçants à 0,07%, poussant même les vendeurs de rue à installer des lecteurs PDV. L'option DiMo du Mexique sur les rails SPEI complète le QR CoDi pour couvrir tous les cas d'utilisation des paiements instantanés, intégrant le déploiement des PDV dans les listes de contrôle de conformité pour les petites entreprises.

Expansion des acquéreurs fintechs et des agrégateurs de paiements

Les fintechs axées sur les API simplifient l'intégration, sous-cotent les frais d'acquisition traditionnels et intègrent des logiciels à valeur ajoutée. La hausse de 1 000% des revenus de tapi en 2024 souligne comment les plateformes natives du cloud développent rapidement les réseaux de commerçants. Leurs SDK ouverts favorisent les terminaux intelligents Android, poussant les fournisseurs traditionnels à lancer des places de marché d'applications et des modèles de partage des revenus.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts de cybersécurité et de conformité PCI-DSS | -0.8% | Régional, avec l'impact le plus élevé au Brésil et au Mexique | Long terme (≥ 4 ans) |

| Forte informalité et préférence pour les espèces dans les zones rurales | -1.2% | Zones rurales du Pérou, de la Colombie, intérieur du Mexique | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement pour les puces sécurisées | -0.6% | Chaîne d'approvisionnement mondiale affectant tous les pays | Moyen terme (2-4 ans) |

| Tarification agressive de PIX/A2A érodant l'économie des PDV par carte | -0.9% | Brésil, Argentine, avec expansion au Mexique et en Colombie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts de cybersécurité et de conformité PCI-DSS

PCI-DSS v4.0.1 élargit les mandats d'authentification, de gestion des clés et de surveillance, entraînant des dépenses d'audit récurrentes que les petits commerçants peinent à assumer. Les fabricants de terminaux doivent sécuriser les mises à jour du micrologiciel et maintenir l'attestation des appareils, ce qui augmente les coûts de la nomenclature et complique les déploiements dans des environnements réglementaires fragmentés.

Forte informalité et préférence pour les espèces en milieu rural

Les économies rurales dépendent des espèces en raison d'une connectivité insuffisante et d'habitudes culturelles. L'informalité réduit la pénétration des comptes financiers jusqu'à 12 points de pourcentage au Pérou, réduisant ainsi la base de PDV adressable. Dans les campagnes colombiennes, les espèces restent le mode de paiement dominant dans plus de 60% des transactions, malgré l'adoption croissante des portefeuilles numériques dans les zones urbaines. Les fournisseurs comblent l'écart avec des mini PDV compatibles 4G et des lecteurs QR capables de fonctionner hors ligne, mais la rentabilité reste difficile.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Mode d'Acceptation des Paiements : Force des transactions basées sur le contact face à l'essor des paiements sans contact

Les transactions EMV basées sur le contact représentaient 57,83% de la part du Marché des Terminaux PDV en Amérique du Sud en 2024, reflétant une infrastructure de cartes à puce bien établie. Pourtant, les volumes sans contact croissent à un CAGR de 7,23% à mesure que les cartes NFC et les portefeuilles numériques se multiplient. Le système QR unifié de l'Argentine a traité 35,7 millions de transactions en avril 2024, tandis que PIX Sans Contact du Brésil devrait accélérer davantage l'adoption du NFC. Les commerçants exigent de plus en plus des lecteurs à double interface pour pérenniser leurs investissements et capter à la fois le trafic des cartes traditionnelles et des paiements instantanés. Les fournisseurs d'appareils regroupent des scanners QR et de grands écrans tactiles, permettant des modes d'acceptation commutables par logiciel sans échanges matériels supplémentaires.

Les effets de second ordre incluent les acquéreurs qui remodèlent les modèles de frais à mesure que les rails A2A sans contact sous-cotent l'économie de l'interchange. Certains commerçants brésiliens acheminent déjà les articles à faible valeur vers PIX pour éviter les frais MDR, tandis que les achats de grande valeur restent sur les versements par carte de crédit. Les fournisseurs de terminaux répondent avec des moteurs de routage dynamique au niveau de l'appareil, maximisant les économies pour les commerçants et cimentant la pertinence du matériel dans un monde de paiement omnicanal.

Par Type de PDV : Les systèmes mobiles et portables redéfinissent les flux de travail des commerçants

Les unités mobiles ont généré 63,72% des expéditions de 2024 et devraient afficher un CAGR de 7,65% jusqu'en 2030, soulignant la valeur accordée par les commerçants à la portabilité et aux écosystèmes d'applications. Les appareils intelligents comme le A920 de PAX combinent des scanners de codes-barres, des caméras et des modules LTE, permettant aux fournisseurs de proposer des applications d'inventaire ou de livraison après le déploiement. Pour les grands détaillants, les terminaux fixes restent essentiels pour les tiroirs-caisses et les imprimantes de reçus ; cependant, l'accent se déplace vers les systèmes de type tablette qui se synchronisent avec les systèmes ERP basés sur le cloud. Les entreprises de logistique utilisent des lecteurs portables pour les paiements à la livraison, tandis que les restaurants avec service à table emploient des terminaux portables pour accélérer le temps de paiement et augmenter la rotation des tables.

Les améliorations de sécurité, notamment la connexion par empreinte digitale, le chiffrement de bout en bout et les puces de démarrage sécurisé, contrent les menaces croissantes de fraude et satisfont aux normes strictes de cybersécurité brésiliennes et mexicaines. L'autonomie de la batterie et la robustesse s'améliorent également à mesure que les fournisseurs ciblent les marchés de plein air, tels que les camions de restauration et les commerçants d'événements.

Par Secteur d'Utilisation Final : La domination du commerce de détail face à la croissance portée par les transports

Le commerce de détail détenait 41,83% de la taille du Marché des Terminaux PDV en Amérique du Sud en 2024, bénéficiant de bases de commerçants denses et de besoins de caisses multi-voies. Néanmoins, le transport enregistre le CAGR le plus élevé à 6,99%, porté par la collecte des tarifs en boucle ouverte dans les métros et les opérateurs de bus. Le déploiement sans contact du Métro de Panama, les mises à niveau des validateurs du Métro de Mexico et l'intégration SINPE-TP du Costa Rica illustrent l'appétit de la mobilité pour le matériel PDV spécialisé. L'hôtellerie suit de près, car la prise de commande à table s'intègre au paiement dans un seul flux de travail, augmentant les montants moyens des tickets et la transparence des pourboires.

Les déploiements dans le secteur de la santé prennent de l'élan via les kiosques de téléconsultation et les cliniques cherchant des capacités de carte enregistrée conformes. Pendant ce temps, les micro-verticaux tels que l'éducation et les centres de services gouvernementaux utilisent des kiosques de paiement sans surveillance pour réduire la manipulation des espèces, ajoutant une demande de longue traîne pour les terminaux de qualité industrielle.

Analyse Géographique

Le Brésil a généré 34,72% des revenus régionaux en 2024 et est prévu à un CAGR stable de 6,89% alors que les cycles de remplacement dominent. La taille du Marché des Terminaux PDV en Amérique du Sud au Brésil bénéficie des mises à niveau logicielles pilotées par PIX plutôt que des nouvelles installations. PAX jouit d'une part de marché d'environ 50%, soutenue par un réseau de revendeurs profond et des incitations à la fabrication nationale. L'Argentine, en revanche, croît à un CAGR de 7,1% grâce à Transferencias 3.0 et à l'interopérabilité QR, qui poussent les commerçants à installer des PDV intelligents équipés de caméras. Le Mexique reflète la dynamique fintech de l'Argentine, avec 4 millions de terminaux déployés par des agrégateurs éclipsant les appareils bancaires. La Colombie, le Chili et le Pérou se situent à des stades d'adoption plus précoces, mais bénéficient de vents favorables politiques tels que le lancement du paiement instantané Bre-B de la Colombie en mai 2025, qui présage une adoption rapide.

Le Brésil reste l'ancre du Marché des Terminaux PDV en Amérique du Sud, tirant parti de 42 milliards de transactions PIX en 2024 pour justifier les actualisations continues des appareils et des applications. La prochaine capacité PIX sans contact nécessite des lecteurs compatibles NFC, déclenchant des cycles d'approvisionnement en 2025 parmi les 9 millions de commerçants actifs. Les crédits d'impôt sur l'électronique fabriquée localement renforcent les lignes d'assemblage nationales pour PAX et Ingenico, offrant une résilience des stocks face aux pénuries mondiales de puces.

La pression réglementaire de l'Argentine fait du matériel compatible QR et NFC une exigence de base. Les transactions interopérables mensuelles ont dépassé 100 millions en décembre 2024, les commerçants ayant adopté des frais plafonnés et un règlement instantané, entraînant une croissance à deux chiffres des expéditions pour les fournisseurs de PDV intelligents. La volatilité monétaire pousse également les consommateurs vers les soldes de portefeuilles, renforçant l'expansion de l'acceptation numérique.

L'écosystème fintech du Mexique transforme le pays en deuxième plus grand Marché des Terminaux PDV en Amérique du Sud. Les agrégateurs comme Mercado Pago et Clip privilégient les appareils basés sur Android qui intègrent des offres de fidélité et de crédit, déplaçant les terminaux bancaires traditionnels verrouillés. Le rail de paiement par numéro de téléphone DiMo étend l'acceptation au-delà du QR vers des expériences légères USSD, nécessitant des mises à jour du micrologiciel plutôt que du nouveau matériel, prolongeant ainsi les cycles de vie des appareils tout en fidélisant les commerçants aux abonnements logiciels.

Les marchés secondaires tels que la Colombie et le Pérou enregistrent une pénétration accélérée des portefeuilles. La Colombie a traité 332 billions COP via des portefeuilles numériques en 2024, et le programme Bre-B vise à reproduire la courbe d'adoption de PIX, impliquant une hausse à court terme de la demande de PDV mobiles à faible coût.[2]Bold, "Bold Fintech Colombie Croissance des Paiements Numériques," BOLD.CO Le maintien des espèces dans les zones rurales du Pérou ralentit la pénétration, mais les programmes de connectivité gouvernementaux et l'expansion de la 4G créent des points d'inflexion pour l'intégration des micro-commerçants.

Paysage Concurrentiel

Les leaders établis du matériel PAX Technology, Ingenico et VeriFone détiennent une part combinée de 65% des unités, conférant au Marché des Terminaux PDV en Amérique du Sud un profil de concentration modéré. PAX exploite des centres de fabrication régionaux et des points de prix intermédiaires pour dominer le Brésil et gagner du terrain en Argentine et au Chili. Ingenico contre-attaque avec des terminaux Android haut de gamme et des alliances avec des acquéreurs comme Fiserv, sécurisant des segments premium qui valorisent la fiabilité et la conformité. VeriFone s'appuie sur sa gamme Carbon pour les détaillants multi-voies, mais fait face à une érosion de parts dans les niches de micro-commerçants capturées par les offres groupées fintech.

Les entrants portés par les fintechs, notamment Mercado Pago, Clip et PagSeguro, redéfinissent les références concurrentielles grâce à des offres verticalement intégrées. Leur capacité à subventionner le matériel par l'acquisition ou les revenus de prêt comprime les prix de vente moyens et oblige les acteurs établis à pivoter vers des écosystèmes logiciels. Les fabricants d'équipements d'origine chinois tels que Newland remportent des contrats sur le prix et la personnalisation rapide, comme en témoigne son prix de meilleur fournisseur CIELO au Brésil.[3]Newland Payment Technology, "Newland Payment remporte le Prix du Meilleur Fournisseur," NEWLANDNPT.COM

Les mouvements stratégiques sont centrés sur l'économie de plateforme. PAX a ouvert une place de marché d'applications qui partage les revenus d'abonnement avec les éditeurs de logiciels indépendants, tandis qu'Ingenico pilote des plans de Terminal en tant que Service regroupant matériel, garantie et PDV cloud dans un seul abonnement mensuel. Les partenariats entre acquéreurs et intégrateurs de transport, comme SONDA avec les banques locales, signalent une diversification verticale pour capter les budgets de collecte des tarifs.

Leaders du Secteur des Terminaux PDV en Amérique du Sud

VeriFone System Inc.

Ingenico S.A.

Castles Technology Co., Ltd.

NCR Corporation

BBPOS Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : La banque centrale du Brésil a lancé PIX Sans Contact, permettant les transferts instantanés basés sur le NFC au point de vente.

- Février 2025 : tapi et Mercado Pago ont formé une alliance stratégique pour développer l'acceptation des PME au Mexique.

- Janvier 2025 : La BCRA de l'Argentine a fixé le lancement en avril 2025 des paiements QR par carte de débit dans le cadre de Transferencias 3.0.

- Juillet 2024 : Itaú Unibanco a acquis les actifs logiciels de vente au détail de NCR Atleos pour approfondir ses capacités PDV internes.

Périmètre du Rapport sur le Marché des Terminaux PDV en Amérique du Sud

Le marché des Terminaux PDV capture les revenus générés par le matériel, les logiciels et les services qui facilitent les transactions lors de la vente d'un produit ou d'un service. Il aide à stocker, capturer, partager et rapporter les données liées aux transactions de vente.

Le Rapport sur le Marché des Terminaux PDV en Amérique du Sud est Segmenté par Mode d'Acceptation des Paiements (Basé sur le Contact et Sans Contact), Type de PDV (Systèmes de Point de Vente Fixes et Systèmes de Point de Vente Mobiles/Portables), Secteur d'Utilisation Final (Commerce de Détail, Hôtellerie, Santé, Transport et Logistique, et Autres Secteurs d'Utilisation Final), par Pays (Brésil, Argentine, Colombie, Chili, Pérou, Reste de l'Amérique du Sud). Les Prévisions du Marché sont Fournies en Termes de Valeur (Unités).

Il améliore l'expérience d'achat et contribue à accélérer le processus de paiement, aboutissant finalement à la satisfaction du client. La gestion des stocks, les stocks disponibles, la disponibilité des produits et les informations sur les prix sont les données primaires acquises à partir des systèmes. L'étude couvre également l'impact de la COVID-19 sur le marché et ses segments affectés.

| Basé sur le contact |

| Sans contact |

| Systèmes de Point de Vente Fixes |

| Systèmes de Point de Vente Mobiles / Portables |

| Commerce de Détail |

| Hôtellerie |

| Santé |

| Transport et Logistique |

| Autres Secteurs d'Utilisation Final |

| Brésil |

| Argentine |

| Colombie |

| Chili |

| Pérou |

| Reste de l'Amérique du Sud |

| Par Mode d'Acceptation des Paiements | Basé sur le contact |

| Sans contact | |

| Par Type de PDV | Systèmes de Point de Vente Fixes |

| Systèmes de Point de Vente Mobiles / Portables | |

| Par Secteur d'Utilisation Final | Commerce de Détail |

| Hôtellerie | |

| Santé | |

| Transport et Logistique | |

| Autres Secteurs d'Utilisation Final | |

| Par Pays | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud |

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du Marché des Terminaux PDV en Amérique du Sud ?

Le marché s'établit à 10,7 milliards USD d'unités en 2025 et devrait atteindre 16,3 milliards USD d'unités d'ici 2030.

Quel segment PDV connaît la croissance la plus rapide en Amérique du Sud ?

Les terminaux sans contact compatibles NFC progressent à un CAGR de 7,23% jusqu'en 2030.

Quelle est l'importance du Brésil dans le paysage PDV de l'Amérique du Sud ?

Le Brésil représente 34,72% des revenus et stimule la demande de mise à niveau via PIX Sans Contact et les incitations à la production nationale.

Quelles entreprises dominent le champ concurrentiel des Terminaux PDV en Amérique du Sud ?

PAX Technology, Ingenico et VeriFone commandent ensemble environ 65% des expéditions dans la région.

Quels changements réglementaires impactent l'adoption des PDV en Argentine ?

Transferencias 3.0 de l'Argentine impose l'interopérabilité QR avec des frais de commerçants plafonnés, stimulant le déploiement rapide de PDV intelligents.

Pourquoi les appareils PDV mobiles sont-ils privilégiés par les commerçants sud-américains ?

Ils offrent la portabilité, des applications métier intégrées et une connectivité LTE qui correspondent aux besoins des micro-commerçants et aux modèles d'acquisition fintech.

Dernière mise à jour de la page le: