Taille et Part du Marché des Capsules et Bouchons en Plastique en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

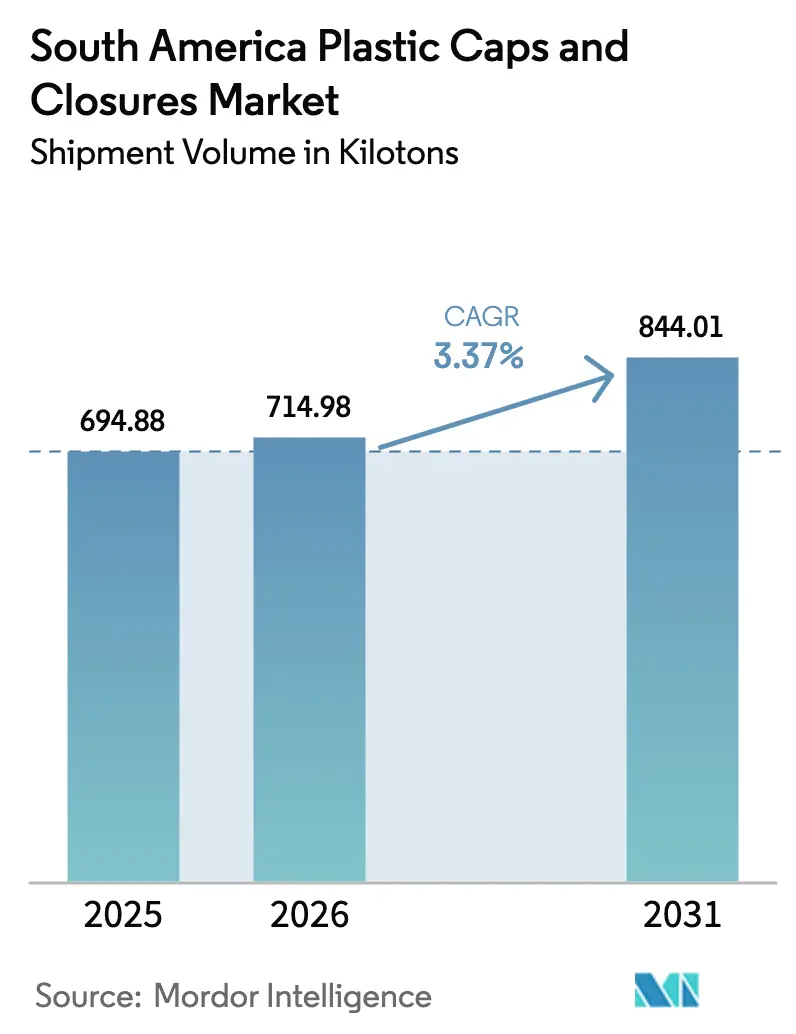

| Taille du marché de l'année de base (2025) | 694.88 kilotonnes |

| Volume du Marché (2026) | 714.98 kilotonnes |

| Volume du Marché (2031) | 844.01 kilotonnes |

| Taux de croissance (2026 - 2031) | 3.37% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Capsules et Bouchons en Plastique en Amérique du Sud par Mordor Intelligence

La taille du marché des capsules et bouchons en plastique en Amérique du Sud a été évaluée à 694,88 kilotonnes en 2025 et devrait progresser de 714,98 kilotonnes en 2026 pour atteindre 844,01 kilotonnes d'ici 2031, à un CAGR de 3,37 % durant la période de prévision (2026-2031). Les mandats favorables en matière de contenu recyclé, la montée en puissance rapide de l'exécution du commerce électronique et l'alignement des exportateurs sur la règle européenne des capsules attachées redéfinissent les spécifications des produits et les stratégies d'approvisionnement. Le producteur régional de résines Braskem a accéléré la transition vers des grades recyclés mécaniquement et chimiquement, tandis que les marques premium de soins personnels et de spiritueux installent des bouchons intelligents qui valident l'authenticité au point de consommation. Les transformateurs capables de mélanger résines vierges et résines post-consommation, d'intégrer des fonctionnalités inviolables et de proposer des tirages courts pour des campagnes promotionnelles remportent de nouveaux contrats. Parallèlement, l'allègement des bouchons devient une exigence d'entrée sur le marché, les propriétaires de marques poursuivant des objectifs de réduction carbone et cherchant à se prémunir contre la volatilité des prix du polypropylène.

Principaux Enseignements du Rapport

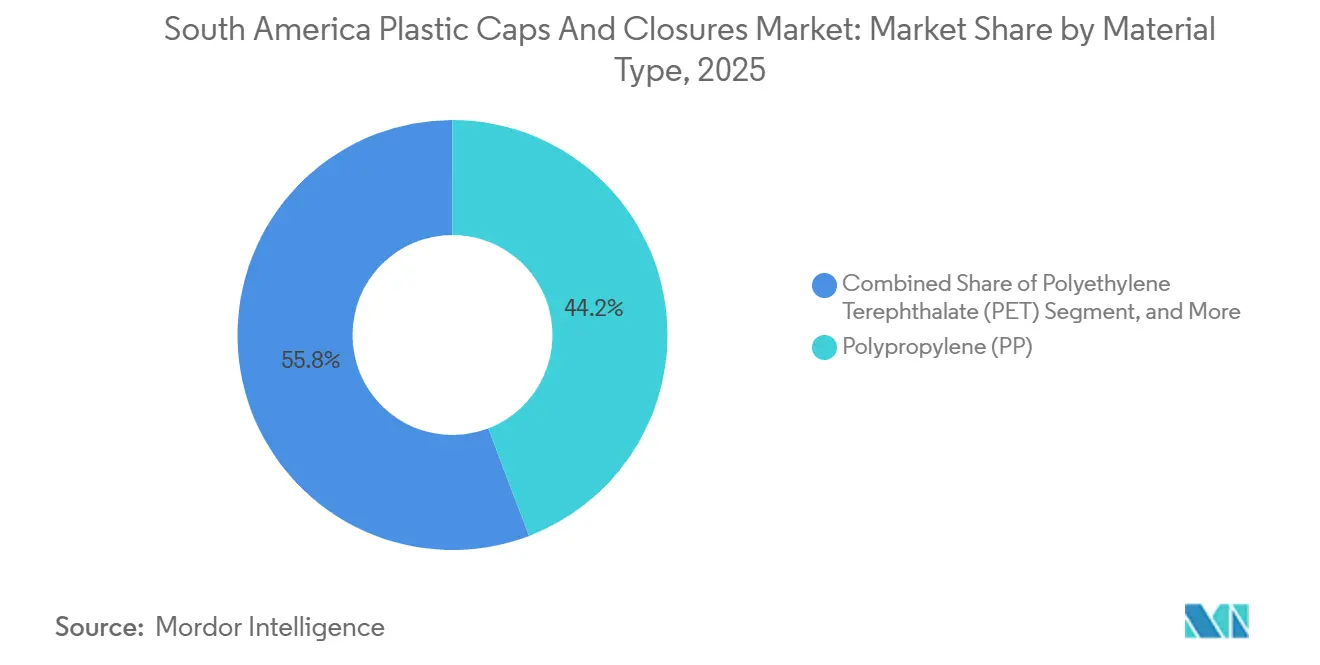

- Par matériau, le polypropylène a dominé avec 44,20 % de la part du marché des capsules et bouchons en plastique en Amérique du Sud en 2025, tandis que les autres matériaux devraient progresser à un CAGR de 4,33 % jusqu'en 2031.

- Par secteur d'utilisation finale, les bouchons pour boissons ont représenté 49,32 % de la taille du marché des capsules et bouchons en plastique en Amérique du Sud en 2025, et les cosmétiques et articles de toilette devraient progresser à un CAGR de 4,52 % jusqu'en 2031.

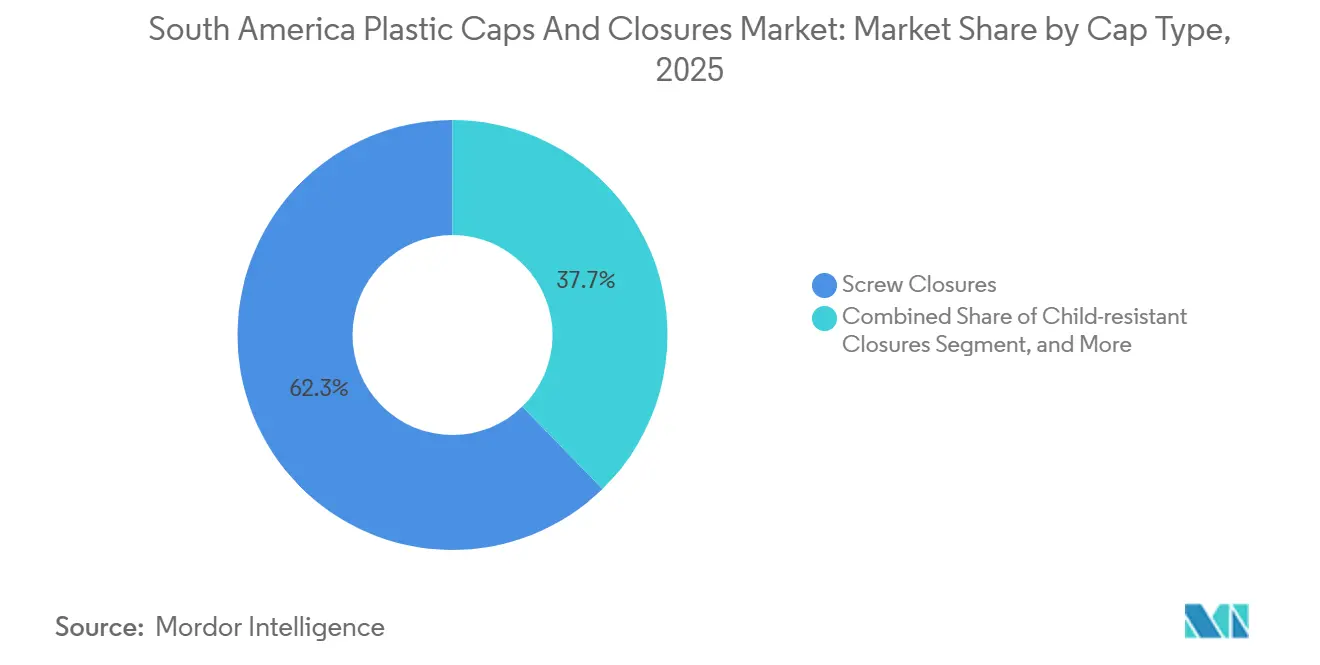

- Par type de capsule, les bouchons vissés ont représenté 62,30 % de la part du marché des capsules et bouchons en plastique en Amérique du Sud en 2025, tandis que les capsules attachées devraient enregistrer un CAGR de 4,49 % durant 2026-2031.

- Par technologie de fabrication, le moulage par compression a représenté 47,78 % du volume en 2025 et les bouchons intelligents à impression numérique devraient croître à un CAGR de 4,18 % sur la même période.

- Par géographie, le Brésil a détenu 57,33 % du volume régional en 2025, tandis que le Pérou devrait afficher le CAGR le plus rapide de 4,52 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Capsules et Bouchons en Plastique en Amérique du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la Consommation de Boissons à Emporter | +0.8% | Brésil, Argentine, Colombie, Répercussions au Pérou et au Chili | Moyen Terme (2 à 4 ans) |

| Pénétration Croissante des Boissons Laitières en Bouteilles PET | +0.6% | Brésil, Argentine, Uruguay, Expansion au Pérou et en Colombie | Long Terme (≥ 4 ans) |

| Essor de la Demande de Commerce Électronique pour les Emballages Inviolables | +0.5% | Brésil, Argentine, Chili, Croissance Rapide en Colombie et au Pérou | Court Terme (≤ 2 ans) |

| Expansion des Marques Distributeurs parmi les Acteurs Régionaux de la Grande Consommation | +0.4% | Brésil, Argentine, Chili, Premiers Gains dans les Centres Urbains | Moyen Terme (2 à 4 ans) |

| Projets Pilotes de Recharge et Réutilisation par les Grandes Marques de Boissons | +0.3% | Brésil, Colombie, Programmes Pilotes en Argentine et au Chili | Long Terme (≥ 4 ans) |

| Adoption de la Directive Européenne sur les Capsules Attachées par les Exportateurs | +0.4% | Brésil, Argentine, Chili (Producteurs Orientés à l'Export) | Court Terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Consommation de Boissons à Emporter

Les navetteurs urbains privilégient les bouteilles PET individuelles pouvant être consommées en déplacement, poussant les marques à spécifier des bouchons qui maintiennent la carbonatation, résistent aux fuites et s'ouvrent facilement. Les données de vente au détail montrent une hausse des volumes de boissons gazeuses et de boissons énergisantes au Brésil et en Colombie, et les gammes de boissons sportives adoptent des designs à clapet et à poussoir permettant une utilisation à une seule main. Les transformateurs répondent avec des bandes inviolables, des évents de décompression et des conceptions de charnières renforcées qui ajoutent jusqu'à 8 % au coût unitaire tout en réduisant le rétrécissement pour les détaillants. L'investissement dans des moules de compression à haute cavité soutient la montée en volume, tandis que l'allègement compense une partie du coût des fonctionnalités ajoutées. L'effet net est un glissement positif du mix vers des bouchons à valeur ajoutée qui font monter les prix de vente moyens.

Pénétration Croissante des Boissons Laitières en Bouteilles PET

Les transformateurs laitiers au Brésil et en Argentine passent des briques aux bouteilles PET réfrigérées, stimulant la demande de bouchons qui protègent la saveur et signalent un positionnement premium. Les capsules attachées à base de canne à sucre introduites par Tetra Pak démontrent que les matériaux d'origine biologique peuvent répondre à la fois aux objectifs de durabilité et aux besoins de performance. Les conceptions à double joint combinant des revêtements en aluminium avec des bagues inviolables gagnent du terrain, bien que leurs exigences en outillage de co-injection limitent la production aux transformateurs de plus grande taille. L'expansion de la chaîne du froid au Pérou et en Colombie libérera des volumes supplémentaires une fois l'infrastructure mature, faisant des boissons laitières en PET un segment de croissance clé à long terme. Les fabricants de bouchons capables de co-mouler des résines dissemblables et de gérer de petites séries de couleurs détiennent un avantage stratégique.

Essor de la Demande de Commerce Électronique pour les Emballages Inviolables

MercadoLibre et les plateformes de livraison de courses normalisent les commandes en ligne de boissons, condiments et produits chimiques ménagers.[1]MercadoLibre, "Présentation aux Investisseurs 2024," investor.mercadolibre.com Pour limiter leur responsabilité, les marques exigent désormais des bouchons avec des bandes détachables ou des joints à induction qui ne peuvent pas être rescellés. Les catégories pharmaceutiques et de nutrition infantile sont soumises aux règles les plus strictes en vertu de l'ANVISA et de l'ANMAT, incitant les transformateurs à se moderniser avec des systèmes d'inspection par vision artificielle qui vérifient 100 % de l'intégrité des bandes. L'intensité capitalistique de ces systèmes favorise les acteurs d'envergure, accélérant la consolidation. À mesure que les délais d'exécution s'accélèrent, les lignes d'emballage automatisées récompensent également les bouchons qui fonctionnent parfaitement à 1 200 pièces par minute, mettant en danger les transformateurs à la traîne qui risquent d'être déréférencés.

Expansion des Marques Distributeurs parmi les Acteurs Régionaux de la Grande Consommation

Carrefour Brasil et les détaillants chiliens lancent des références de marques distributeurs à prix compétitifs qui doivent ressembler aux marques nationales tout en coûtant 15 à 20 % moins cher.[2]Carrefour Brasil, "Expansion des Marques Distributeurs 2024," carrefour.com.br Les transformateurs répondent à cette demande en modularisant les plateformes de bouchons, en échangeant uniquement les inserts supérieurs ou les embossages tout en conservant les moules de base constants. Cette approche réduit l'amortissement des outillages et offre aux détaillants des rafraîchissements de design plus rapides, mais elle comprime également les marges. Le succès repose sur la gestion numérique des couleurs et une coordination logistique rigoureuse pour éviter les ruptures de stock de teintes ou de finitions spécifiques. La croissance à moyen terme sera la plus forte au Brésil et en Argentine, où la pénétration du commerce moderne dépasse 60 %.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Transition vers les Pochettes Debout dans les Produits Ménagers | -0.4% | Brésil, Argentine, Chili, Adoption Précoce dans les Villes | Moyen Terme (2 à 4 ans) |

| Réglementations Anti-Plastique Croissantes dans l'Alliance du Pacifique | -0.5% | Chili, Pérou, Colombie, Répercussions en Équateur | Court Terme (≤ 2 ans) |

| Volatilité des Prix du Polypropylène Vierge | -0.3% | À l'Échelle Régionale, Aiguë dans les Marchés Dépendants des Importations | Court Terme (≤ 2 ans) |

| Préférence des Consommateurs pour les Couronnes Métalliques dans la Bière Premium | -0.2% | Argentine, Brésil, Segments Artisanaux au Chili | Long Terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition vers les Pochettes Debout dans les Produits Ménagers

Les pochettes de recharge souples dominent désormais les rayons de détergents et d'adoucissants au Brésil et au Chili, réduisant la demande de bouchons pour bouteilles rigides. Le chiffre d'affaires d'Unilever en Amérique du Sud a augmenté de 6,0 % en 2024, aidé par des formats en pochette qui pèsent 70 % de moins et se vendent à un coût d'utilisation inférieur.[3]Unilever, "Rapport Annuel 2024," unilever.com Les fournisseurs de bouchons explorent les pochettes à bec verseur avec clapets, mais ce sous-format représente encore moins de 5 % du volume des emballages souples. À mesure que les dosettes concentrées gagnent du terrain, les bouchons pourraient perdre davantage de pertinence à moins que les transformateurs ne se tournent vers des têtes de distribution pour les stations de recharge ou ne conçoivent des becs verseurs refermables compatibles avec les stratifiés en film.

Réglementations Anti-Plastique Croissantes dans l'Alliance du Pacifique

Le Chili, le Pérou et la Colombie ont adopté des interdictions non harmonisées, des objectifs de contenu recyclé et des régimes de responsabilité élargie des producteurs, augmentant la complexité et les coûts de conformité. Le Pérou exige désormais une certification de recyclage du PET, tandis que le Chili impose 25 % de contenu recyclé dans les emballages d'ici 2030.[4]Ministère Chilien de l'Environnement, "Réglementations sur les Emballages," mma.gob.cl Les multinationales peuvent absorber les frais juridiques, mais les petits transformateurs risquent des pénalités de non-conformité ou la perte de contrats. Ce patchwork ralentit les lancements de nouveaux produits jusqu'à six mois et accélère la sortie des acteurs sous-capitalisés, contractant la base de fournisseurs à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Matériau : Les Résines Recyclées Reconfigurent l'Approvisionnement

Les autres matériaux, principalement le PET recyclé, le polyéthylène biosourcé et les bioplastiques avancés, devraient dépasser l'ensemble du marché des capsules et bouchons en plastique en Amérique du Sud à un CAGR de 4,33 %, bénéficiant de l'obligation brésilienne de 22 % de contenu recyclé dans les emballages PET à partir de 2026. Le polypropylène a conservé 44,20 % de la part de volume en 2025, mais la volatilité des prix d'offre à 840 USD par tonne a incité les transformateurs à incorporer 20 à 30 % de résine post-consommation, préservant les marges tout en répondant aux engagements de durabilité des clients.

Le PP PCR conforme à la FDA lancé par Braskem en juin 2025 a supprimé le dernier obstacle technique à l'utilisation du PP recyclé dans les bouchons en contact alimentaire. Parallèlement, le PE de canne à sucre d'origine biologique est éligible à la certification Bonsucro et réduit les émissions de carbone du cycle de vie de 70 %. La capacité limitée de rPET de qualité alimentaire au Pérou et en Colombie freine cependant la croissance des bouchons en PET. Dans toute la région, les transformateurs qualifient désormais quatre flux de résines — vierge, recyclé mécaniquement, recyclé chimiquement et biosourcé — augmentant les coûts de stocks tout en assurant la résilience de l'approvisionnement.

Par Secteur d'Utilisation Finale : Les Cosmétiques Dépassent les Boissons

Les bouchons pour boissons ont représenté 49,32 % du volume en 2025 grâce aux brasseries d'Ambev et au réseau d'embouteillage de Coca-Cola FEMSA. Néanmoins, les bouchons pour cosmétiques et articles de toilette croîtront plus rapidement à un CAGR de 4,52 % à mesure que les gammes premium de soins de la peau et des cheveux adoptent des pompes à pression souple et sans air qui améliorent la précision du dosage. La taille du marché des capsules et bouchons en plastique en Amérique du Sud pour les cosmétiques affiche des prix de vente moyens plus élevés, compensant les tonnages plus faibles.

Les bouchons alimentaires progressent en parallèle avec la hausse du revenu par habitant, tandis que les bouchons pour produits chimiques ménagers pâtissent des pochettes de recharge. Les secteurs pharmaceutique et de la santé restent de niche mais très rentables en raison des fonctionnalités de sécurité enfants et d'intégration de dessiccants exigées par l'ANVISA et l'ANMAT. Les propriétaires de marques au Chili et au Brésil, marchés soumis à une réglementation qualité plus stricte, paient déjà 3 à 5 fois le prix des bouchons vissés de base pour ces formats avancés.

Par Type de Capsule : Les Conceptions Attachées Gagnent du Terrain à l'Export

Les bouchons vissés ont détenu une part dominante de 62,30 % du marché des capsules et bouchons en plastique en Amérique du Sud en 2025, maintenant un leadership ancré dans les catégories boissons et alimentation. Cependant, les capsules attachées sont prêtes pour une croissance plus rapide, affichant un CAGR de 4,49 % jusqu'en 2031, les exportateurs adoptant les règles d'attache de l'Union Européenne pour éviter les doubles références. Ce segment bénéficie des investissements en charnières d'acteurs comme Guala Closures et Bericap, qui positionnent les solutions attachées comme à la fois conformes aux réglementations et efficaces sur le plan opérationnel.

Les bouchons à clapet et à pression continuent de jouer un rôle essentiel dans l'emballage des soins personnels, où la commodité et l'expérience utilisateur sont primordiales. Pourtant, leurs coûts unitaires relativement élevés limitent la pénétration dans les segments alimentaires sensibles aux prix, où les bouchons vissés restent dominants. Les bouchons décoratifs de luxe, bien qu'ils ne représentent que 3 % du volume total, exercent une influence disproportionnée en établissant des standards de différenciation de marque qui se diffusent progressivement dans l'emballage grand public. Ce segment premium souligne l'importance de l'esthétique et de la qualité tactile dans la formation des perceptions des consommateurs. Les transformateurs innovent également avec des améliorations fonctionnelles, telles que des charnières vivantes capables de résister à plus de 50 cycles d'ouverture et de fermeture.

Par Technologie de Fabrication : L'Impression Numérique Permet la Personnalisation

Le moulage par compression a couvert 47,78 % du volume de 2025 grâce à son faible taux de rebut et à son économie de grande cavité. Le moulage par injection conserve sa domination pour les assemblages complexes de sécurité enfants et multi-composants qui nécessitent des tolérances serrées. Les bouchons intelligents à impression numérique, bien qu'encore inférieurs à 5 % du tonnage, croîtront de 4,18 % par an à mesure que les étiquettes NFC et les codes QR sérialisés migrent des spiritueux premium vers les cosmétiques de milieu de gamme.

Le moulage séquentiel hybride, combinant la compression pour les coques et l'injection pour les revêtements en un seul cycle, gagne du terrain au Brésil et en Argentine en tant qu'innovation d'emballage de nouvelle génération. Le procédé est conçu pour équilibrer les objectifs d'allègement avec la réduction des rebuts, répondant à deux pressions critiques de coût et de durabilité dans les marchés régionaux d'emballage de boissons et de produits laitiers. En fusionnant deux étapes de moulage traditionnellement séparées, les fabricants peuvent rationaliser la production, réduire les déchets de matériaux et améliorer la cohérence de la qualité des produits.

Analyse Géographique

Le Brésil a représenté 57,33 % du volume régional en 2025 grâce à ses 212 millions de consommateurs, son approvisionnement intégré en résines et ses denses réseaux de brasseries et d'embouteillage. Les exigences de la Politique Nationale des Déchets Solides incitent les transformateurs intégrés verticalement à redoubler d'efforts sur l'approvisionnement en contenu recyclé, renforcés par la consolidation par capital-investissement des usines de rPET. Cependant, la surcapacité a déjà forcé la fermeture d'un recycleur de PET, les bas prix des résines vierges ayant érodé les marges, laissant entrevoir un risque cyclique. La demande de bouchons est orientée vers la bière, où les couronnes métalliques dominent les gammes artisanales premium et déplacent marginalement les bouchons à vis en plastique.

Le Pérou est le pays à la croissance la plus rapide, devant afficher un CAGR de 4,52 %, catalysé par la montée en puissance des importations de polypropylène et de PEHD qui alimentent la production d'aliments et de boissons emballés. Les accords de libre-échange couvrant 60 pays soutiennent les exportations agricoles qui nécessitent des bouchons inviolables, tandis qu'un certificat de recyclage du PET imposé par le gouvernement ajoute des coûts de conformité que les petits fournisseurs peinent à assumer. La capacité limitée de fabrication de bouchons au niveau national ouvre une fenêtre pour les entrants régionaux souhaitant installer des lignes de compression et capter des parts de marché.

L'Argentine, la Colombie et le Chili affichent chacun une croissance à un chiffre moyen mais des profils de risque divergents. La dépréciation de la monnaie argentine comprime les budgets d'investissement des transformateurs, même si les normes alignées sur l'IRAM facilitent le mouvement transfrontalier des moules. La nouvelle loi colombienne sur la responsabilité élargie des producteurs oblige les marques à documenter un taux de récupération des emballages de 30 % d'ici 2027, accélérant les initiatives d'allègement et de recyclabilité des bouchons. L'objectif chilien de 25 % de contenu recyclé d'ici 2030 le positionne comme marché test pour les matériaux biosourcés, mais les contraintes d'échelle maintiennent les volumes de fabrication faibles. Le reste de l'Amérique du Sud — Équateur, Bolivie, Paraguay et Uruguay — reste fragmenté, mais la montée en puissance du commerce moderne pose les bases de futures hausses de volume.

Paysage Concurrentiel

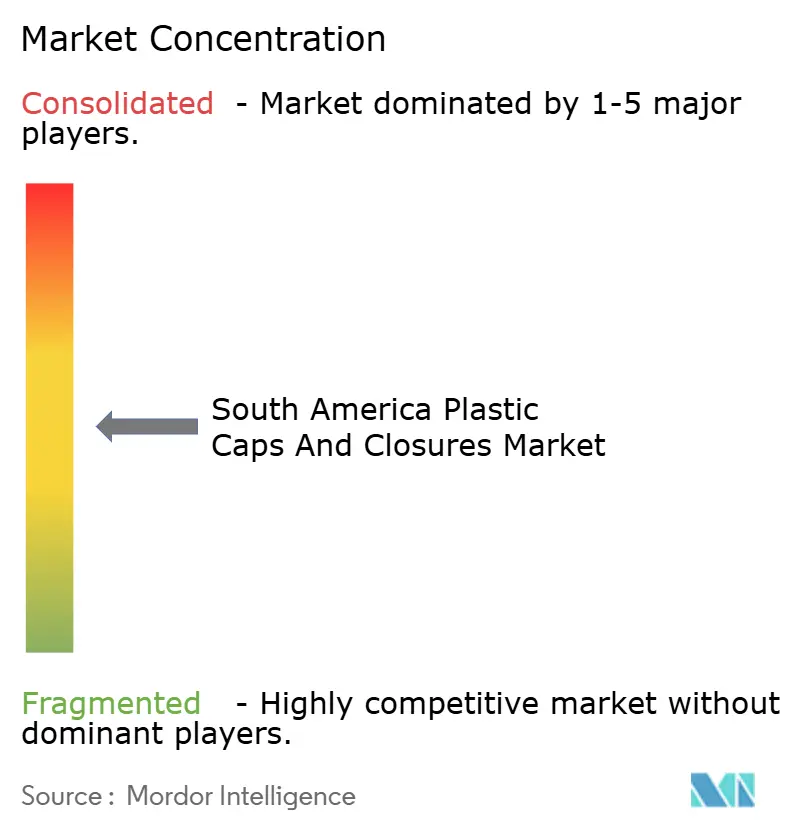

Le marché des capsules et bouchons en plastique en Amérique du Sud est modérément fragmenté. Les leaders mondiaux Silgan, Guala et Bericap s'appuient sur des contrats d'approvisionnement pluriannuels avec des multinationales de boissons, mais les transformateurs régionaux gagnent du terrain en sécurisant du polyéthylène circulaire de Braskem dans le cadre d'accords d'enlèvement à long terme. L'unité d'emballage rigide d'Amcor a enregistré 785 millions USD de ventes en Amérique du Sud en 2025 et déploie des plateformes de bouchons vissés allégés qui réduisent l'utilisation de résine jusqu'à 15 %, abaissant les coûts et les empreintes carbone.

La technologie accentue le fossé concurrentiel. Les bouchons intelligents à NFC d'AptarGroup sécurisent des contrats dans les spiritueux premium et les produits pharmaceutiques à des prix unitaires cinq à dix fois supérieurs à ceux des bouchons de base. Les transformateurs qui ont investi tôt dans l'inspection par vision artificielle proposent désormais une vérification à 100 % des bandes inviolables, remportant des volumes de commerce électronique au détriment de concurrents s'appuyant sur des contrôles manuels.

Les barrières à l'entrée sur le marché s'élèvent. La certification ISO 15378 devient incontournable pour les projets de santé, tandis que les dépenses en capital pour les moules de compression à haute cavité ou la robotique d'assemblage en ligne dépassent 2 millions USD par ligne. Simultanément, les fournisseurs de films souples érodent des parts dans les produits chimiques ménagers avec des formats en pochette, pesant sur la demande de bouchons. La consolidation dans la chaîne du rPET pourrait contribuer à stabiliser les prix des résines recyclées à long terme, mais la surcapacité à court terme reste un risque que seuls les acteurs bien capitalisés peuvent absorber.

Leaders du Secteur des Capsules et Bouchons en Plastique en Amérique du Sud

Silgan Holdings Inc.

AptarGroup Inc.

Albéa S.A.

Guala Closures S.p.A.

Bericap GmbH & Co. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Braskem a réalisé la première vente commerciale de polyéthylène circulaire en Amérique du Sud, permettant aux transformateurs de respecter la règle des 22 % de contenu recyclé pour les emballages PET.

- Juin 2025 : Braskem a introduit du polypropylène PCR conforme à la FDA avec 25 % de contenu recyclé pour les bouchons en contact alimentaire.

- Novembre 2024 : Origin Materials a établi une relation stratégique avec Berlin Packaging pour fournir des capsules 1881 en PET PCR à 100 %, répondant aux objectifs de recyclabilité dans l'espace mondial des bouchons évalué à 65 milliards USD.

- Mai 2025 : Amcor a déclaré 785 millions USD de chiffre d'affaires en emballage rigide en Amérique du Sud, soulignant des économies de résine de 10 à 15 % grâce aux nouvelles conceptions de bouchons allégés.

- Janvier 2025 : L'Institut National de Statistique du Pérou a confirmé une croissance de 92,5 % des importations de polypropylène et une hausse de 34,4 % des importations de PEHD par rapport à janvier 2024.

Périmètre du Rapport sur le Marché des Capsules et Bouchons en Plastique en Amérique du Sud

Le rapport sur le marché des capsules et bouchons en plastique en Amérique du Sud est segmenté par matériau (polyéthylène téréphtalate, polypropylène, polyéthylène basse densité, polyéthylène haute densité, autres matériaux), secteur d'utilisation finale (boissons, alimentation, pharmaceutique et santé, cosmétiques et articles de toilette, produits chimiques ménagers, autres secteurs d'utilisation finale), type de capsule (bouchons vissés, capsules attachées, bouchons à clapet et à pression, bouchons de sécurité enfants, bouchons décoratifs de luxe/premium, bouchons doseurs), technologie de fabrication (moulage par injection, moulage par compression, assemblage en 3 pièces et en ligne, bouchons intelligents à impression numérique), et géographie (Brésil, Argentine, Colombie, Chili, Pérou, reste de l'Amérique du Sud). Les prévisions du marché sont fournies en termes de volume (kilotonnes).

| Polyéthylène Téréphtalate (PET) |

| Polypropylène (PP) |

| Polyéthylène Basse Densité (PEBD) |

| Polyéthylène Haute Densité (PEHD) |

| Autres Matériaux |

| Boissons |

| Alimentation |

| Pharmaceutique et Santé |

| Cosmétiques et Articles de Toilette |

| Produits Chimiques Ménagers |

| Autres Secteurs d'Utilisation Finale |

| Bouchons Vissés |

| Capsules Attachées |

| Bouchons à Clapet et à Pression |

| Bouchons de Sécurité Enfants |

| Bouchons Décoratifs de Luxe/Premium |

| Bouchons Doseurs |

| Moulage par Injection |

| Moulage par Compression |

| Assemblage en 3 Pièces et en Ligne |

| Bouchons Intelligents à Impression Numérique |

| Brésil |

| Argentine |

| Colombie |

| Chili |

| Pérou |

| Reste de l'Amérique du Sud |

| Par Matériau | Polyéthylène Téréphtalate (PET) |

| Polypropylène (PP) | |

| Polyéthylène Basse Densité (PEBD) | |

| Polyéthylène Haute Densité (PEHD) | |

| Autres Matériaux | |

| Par Secteur d'Utilisation Finale | Boissons |

| Alimentation | |

| Pharmaceutique et Santé | |

| Cosmétiques et Articles de Toilette | |

| Produits Chimiques Ménagers | |

| Autres Secteurs d'Utilisation Finale | |

| Par Type de Capsule | Bouchons Vissés |

| Capsules Attachées | |

| Bouchons à Clapet et à Pression | |

| Bouchons de Sécurité Enfants | |

| Bouchons Décoratifs de Luxe/Premium | |

| Bouchons Doseurs | |

| Par Technologie de Fabrication | Moulage par Injection |

| Moulage par Compression | |

| Assemblage en 3 Pièces et en Ligne | |

| Bouchons Intelligents à Impression Numérique | |

| Par Pays | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud |

Questions Clés Répondues dans le Rapport

Quel est le taux de croissance prévu pour le marché des capsules et bouchons en plastique en Amérique du Sud ?

Le marché devrait progresser à un CAGR de 3,37 % entre 2026 et 2031, atteignant 844,01 kilotonnes à la fin de la période.

Quel segment de matériau connaît la croissance la plus rapide en Amérique du Sud ?

Les bouchons fabriqués à partir d'autres matériaux, notamment le PET recyclé, le polyéthylène biosourcé et les bioplastiques, devraient afficher un CAGR de 4,33 % jusqu'en 2031.

Comment les réglementations européennes affecteront-elles les fournisseurs de bouchons sud-américains ?

Les exportateurs adoptent de manière préventive les capsules attachées pour se conformer à la Directive Européenne sur les Plastiques à Usage Unique, entraînant un CAGR de 4,49 % pour ce type de capsule.

Pourquoi le Pérou est-il considéré comme le marché de croissance le plus attractif ?

La forte croissance des importations de polypropylène et de PEHD, l'expansion de la transformation alimentaire et les accords commerciaux soutenant les exportations emballées positionnent le Pérou pour un CAGR de 4,52 %.

Quel secteur d'utilisation finale est appelé à dépasser les bouchons pour boissons ?

Les bouchons pour cosmétiques et articles de toilette devraient croître de 4,52 % par an à mesure que les emballages premium de soins de la peau et des cheveux exigent des fonctionnalités de distribution et une esthétique haut de gamme.

Qu'est-ce qui stimule l'investissement dans les bouchons intelligents ?

Les besoins des marques en matière d'authentification des produits et d'engagement des consommateurs poussent les entreprises de spiritueux premium et pharmaceutiques vers des bouchons à NFC, malgré des coûts unitaires plus élevés.

Dernière mise à jour de la page le: