Taille et Part du Marché des Bouteilles et Contenants en Verre en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

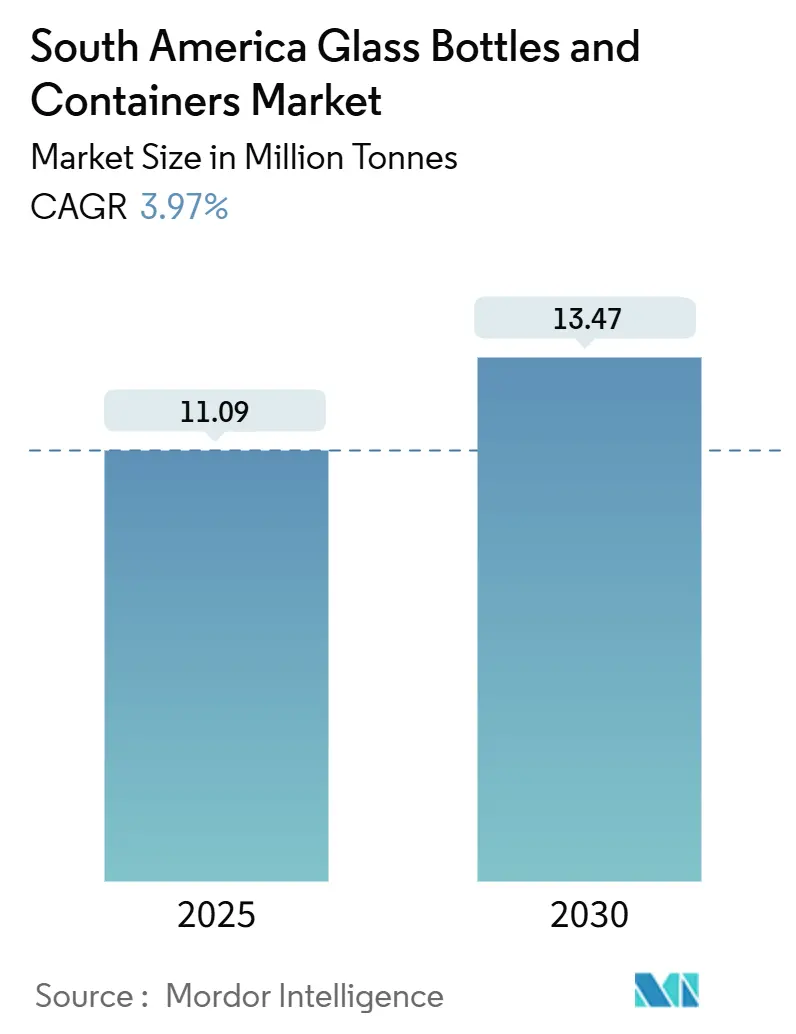

| Volume du Marché (2025) | 11.09 Millions de tonnes |

| Volume du Marché (2030) | 13.47 Millions de tonnes |

| Taux de croissance (2025 - 2030) | 3.97% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Bouteilles et Contenants en Verre en Amérique du Sud par Mordor Intelligence

La taille du marché des bouteilles et contenants en verre en Amérique du Sud est estimée à 11,09 millions de tonnes en 2025, et devrait atteindre 13,47 millions de tonnes d'ici 2030, à un CAGR de 3,97 % durant la période de prévision (2025-2030). Une impulsion politique décisive en faveur des objectifs d'économie circulaire, la migration des consommateurs vers des emballages premium et la montée en puissance de la classe moyenne de la région stimulent collectivement la demande, tandis que les coûts élevés d'énergie des fours et les coûts logistiques modèrent la courbe de croissance. Les mandats de durabilité renforcent les règles de Responsabilité Élargie des Producteurs (REP), incitant les marques de boissons, d'alimentation et de beauté à spécifier le verre infiniment recyclable pour pérenniser leurs stratégies de conformité.[1]Deutsche Gesellschaft für Internationale Zusammenarbeit, "Economía Circular en Colombia," giz.de Les lancements accélérés de boissons dans les segments du vin, des spiritueux, de la bière artisanale et des boissons fonctionnelles maintiennent le verre au cœur des récits de produits premium, même si les producteurs poursuivent l'allègement des emballages pour réduire les coûts d'expédition. En aval, les acteurs de la cosmétique utilisent le verre pour son attrait en rayon et la stabilité des formules, tandis que les formats ambrés gagnent des parts de marché en réponse aux besoins pharmaceutiques de protection contre les rayons ultraviolets. Les ajouts de capacité parallèles au Brésil et en Colombie signalent que les principaux transformateurs réingénient leurs parcs de fours pour l'efficacité énergétique, les carburants alternatifs et la fusion hybride afin de défendre leurs marges opérationnelles face à la volatilité des tarifs gaziers.

Principaux Enseignements du Rapport

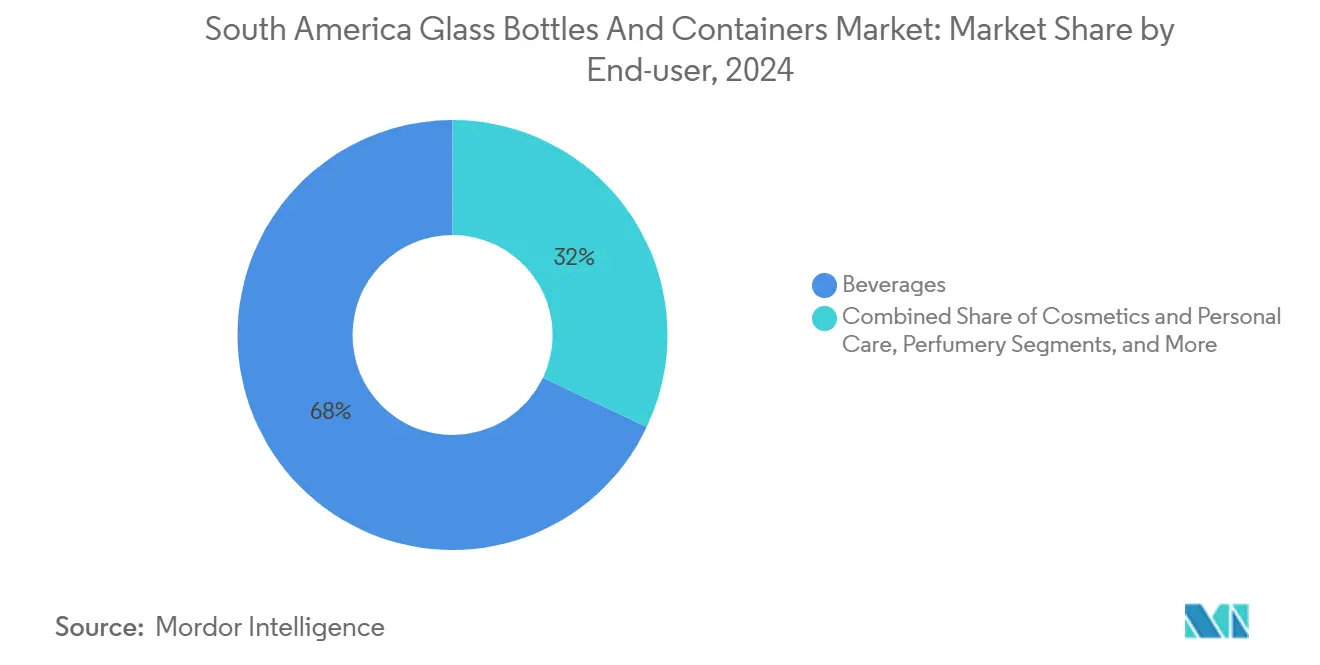

- Par utilisateur final, les boissons ont capté 67,97 % de la part du marché des bouteilles et contenants en verre en Amérique du Sud en 2024. Les cosmétiques et les produits de soins personnels ont enregistré la trajectoire la plus élevée, avec un CAGR de 5,27 % jusqu'en 2030.

- Par couleur, le verre blanc a capté 60,37 % du marché des bouteilles et contenants en verre en Amérique du Sud, tandis que le verre ambré devrait croître à un CAGR de 4,89 % entre 2025 et 2030.

- Par pays, le marché des bouteilles et contenants en verre en Amérique du Sud pour l'Argentine devrait croître à un CAGR de 5,34 % entre 2025 et 2030.

Tendances et Perspectives du Marché des Bouteilles et Contenants en Verre en Amérique du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante de Solutions d'Emballage Durables dans les Secteurs des Boissons et de l'Alimentation | +1.2% | Brésil et Argentine comme marchés principaux, avec la Colombie en émergence | Moyen terme (2 à 4 ans) |

| Croissance de la Consommation d'Alcool Stimulant l'Utilisation de Bouteilles en Verre Premium | +0.8% | Régional, avec une concentration dans les centres urbains du Brésil et de la Colombie | Court terme (≤ 2 ans) |

| Expansion des Secteurs Pharmaceutique et Cosmétique Stimulant l'Adoption des Contenants en Verre | +0.7% | Centres urbains au Brésil, en Argentine et en Colombie | Long terme (≥ 4 ans) |

| Réglementations Gouvernementales Favorisant les Matériaux d'Emballage Recyclables et Non Toxiques | +0.6% | Pays du MERCOSUR, cadres nationaux de REP | Moyen terme (2 à 4 ans) |

| Investissements Croissants dans les Installations Locales de Fabrication de Verre | +0.4% | Couloirs manufacturiers en Colombie, zones industrielles au Brésil | Long terme (≥ 4 ans) |

| Préférence des Consommateurs pour les Emballages Premium dans les Marchés Urbains | +0.3% | Zones métropolitaines au Brésil, en Argentine et en Colombie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Solutions d'Emballage Durables

Les régulateurs du MERCOSUR ont intégré des seuils de recyclabilité dans les nouveaux décrets de REP, provoquant un pivot structurel vers le verre qui accélère la demande de base et oriente les stratégies de marque vers des modèles en boucle fermée. Le programme Nova Indústria Brasil a réservé 60 milliards USD en lignes concessionnelles pour moderniser les lignes d'emballage et financer les réseaux de logistique inverse, créant un effet d'entraînement politique qui augmente le coût des alternatives plastiques non conformes. Les lacunes nationales en matière de collecte des déchets amplifient l'avantage, car le verre bénéficie de circuits de rachat bien établis, permettant aux transformateurs de sécuriser des taux de calcin plus élevés qui améliorent l'efficacité énergétique des fours. Les multinationales des boissons s'engagent désormais à atteindre 50 à 70 % de contenu recyclé dans leurs portefeuilles régionaux d'ici 2030, ce qui se traduit par des carnets de commandes fermes qui ancrent les projets de déblocage des goulots d'étranglement des fours. En conséquence, les clauses de durabilité sont passées de simples arguments marketing à des exigences d'appels d'offres contraignantes qui favorisent les fournisseurs affichant des taux de récupération élevés et de faibles émissions sur le cycle de vie.

Croissance de la Consommation d'Alcool Stimulant l'Utilisation de Bouteilles en Verre Premium

Les consommateurs urbains de la génération Y et de la génération Z se tournent vers les spiritueux artisanaux, les bières premium et les vins de domaine, conditionnés exclusivement en verre, stimulant ainsi la croissance des volumes au-delà des tendances démographiques de base. Les distillateurs de spiritueux au Brésil ont enregistré des gains d'expédition à deux chiffres en 2024, les références premium dépassant les offres grand public dans un rapport de 3 pour 1, renforçant la valeur du verre comme gage d'authenticité. La reconstruction du four de Vitro pour 70 millions USD à Toluca a porté la capacité nominale journalière à 230 tonnes, au service des spiritueux de prestige, des flacons de parfum et des séries de boissons en édition limitée, soulignant la confiance des transformateurs dans les vents favorables de la premiumisation. Les vignerons régionaux exportant vers l'Amérique du Nord et l'Europe spécifient en outre des bouteilles lourdes pour souligner leurs références de terroir, élargissant l'empreinte du marché des bouteilles et contenants en verre en Amérique du Sud en termes de valeur, même lorsque les volumes unitaires progressent modestement.

Expansion des Secteurs Pharmaceutique et Cosmétique Stimulant l'Adoption

La classe moyenne d'Amérique du Sud devrait accueillir 25 millions de consommateurs supplémentaires d'ici 2030, orientant les revenus disponibles vers des produits de soins de la peau, de parfumerie et de nutraceutiques qui reposent sur des flacons ambrés ou blancs de qualité barrière. Les gammes cosmétiques ont proliféré de près de 18 % en glissement annuel dans les pharmacies brésiliennes en 2024, et les conditionneurs locaux choisissent de plus en plus des compte-gouttes et des pots en verre qui véhiculent pureté et recyclabilité. La croissance pharmaceutique, notamment dans les sirops en vente libre et les formulations pédiatriques, intensifie la demande de bouteilles de type III et en borosilicate répondant aux seuils stricts d'extractibles et de lixiviables. L'INVIMA en Colombie approuve les systèmes de verre consigné pour certaines catégories de médicaments, permettant jusqu'à 12 cycles de réutilisation et réduisant le coût total de possession pour les acheteurs hospitaliers. Ces tendances consolident une demande pluriannuelle pour le verre de spécialité, notamment les formats ambrés qui protègent les molécules photosensibles.

Réglementations Gouvernementales Favorisant les Matériaux Recyclables et Non Toxiques

Les nouvelles directives sur le contact alimentaire au sein du MERCOSUR interdisent les matériaux d'emballage qui ne satisfont pas aux quotas de récupération prescrits, privilégiant le verre par rapport aux polymères présentant un risque plus élevé de contamination ou de migration de microparticules. Le Régime d'Incitation aux Grands Investissements de l'Argentine accorde un amortissement accéléré et des importations en franchise de droits sur les machines réduisant l'intensité carbone, rendant financièrement attractif le déploiement de fours oxy-combustible de nouvelle génération affichant des profils de CO₂ inférieurs de 30 %. Le Registre des Producteurs d'Emballages du Chili impose des objectifs de reprise progressifs, incitant les propriétaires de marques à contracter avec des fournisseurs de verre offrant des garanties d'approvisionnement en calcin et une traçabilité riche en données. Ces orientations politiques compriment les délais de retour sur investissement des modernisations d'usines et poussent les embouteilleurs de boissons vers le verre, favorisant une résilience structurelle des volumes pour le marché des bouteilles et contenants en verre en Amérique du Sud.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts Énergétiques Élevés Associés à la Production de Verre | -0.9% | Régional, notamment dans les zones de fabrication à forte intensité énergétique | Court terme (≤ 2 ans) |

| Concurrence des Alternatives Plastiques Légères et Économiques | -0.7% | Segments de consommateurs sensibles aux prix dans toute la région | Moyen terme (2 à 4 ans) |

| Défis Logistiques liés au Transport de Contenants en Verre Fragiles à Travers les Régions | -0.5% | Couloirs commerciaux transfrontaliers, zones de distribution éloignées | Long terme (≥ 4 ans) |

| Infrastructure de Recyclage Limitée dans Certains Pays d'Amérique du Sud | -0.3% | Zones rurales, petites municipalités disposant d'une gestion des déchets limitée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Énergétiques Élevés Associés à la Production de Verre

Les fours de fusion fonctionnent à des températures proches de 1 500 °C et consomment du gaz naturel et de l'électricité, qui peuvent représenter ensemble jusqu'à 20 % du coût des marchandises vendues, exposant les producteurs aux fluctuations tarifaires et à la volatilité des devises. O-I Glass a fermé certaines lignes en juillet 2025 pour maîtriser les frais généraux lorsque les prix spot du gaz ont bondi de 42 % en glissement annuel, soulignant la sensibilité de l'économie des fours aux prix des matières premières. Bien que l'alimentation en calcin réduise l'énergie par tonne jusqu'à 30 %, une collecte insuffisante dans les bassins ruraux limite les taux de contenu recyclé réalisables, notamment en dehors du Brésil et de la Colombie. Ces vents contraires sur les coûts compriment les marges et peuvent retarder les reconstructions programmées, tempérant les ajouts de capacité pour le marché des bouteilles et contenants en verre en Amérique du Sud.

Concurrence des Alternatives Plastiques Légères et Économiques

Les contenants en PET pèsent aussi peu que 10 % d'une bouteille en verre comparable, ce qui se traduit par des économies de fret pouvant atteindre 30 USD par palette sur les trajets longue distance à travers les Andes. Arca Continental s'est engagée à investir 3 milliards MXN dans la collecte de PET et la capacité de flocons en boucle fermée jusqu'en 2027, signalant que les acteurs établis des boissons continueront à maintenir les plastiques dans leurs portefeuilles multi-formats pour les acheteurs soucieux des prix. Les détaillants dans les quartiers à faibles revenus fixent fréquemment le prix des boissons en dessous de seuils psychologiques liés aux coûts d'emballage, limitant les volumes de verre là où l'élasticité est élevée. Par conséquent, les transformateurs de verre doivent se concentrer sur des niches fonctionnelles telles que la barrière aux ultraviolets, l'inertie chimique ou l'esthétique premium pour contrer les menaces de substitution à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Utilisateur Final : les Boissons Tirent les Volumes, les Cosmétiques Mènent la Croissance

Les boissons représentaient 67,97 % du marché des bouteilles et contenants en verre en Amérique du Sud en 2024, les propriétaires de marques s'appuyant sur le verre pour préserver les profils gustatifs et rehausser la qualité perçue. La résilience du segment découle des étiquettes de vin et de spiritueux qui positionnent le verre comme partie intégrante des récits patrimoniaux, tandis que les boissons fonctionnelles non alcoolisées recourent de plus en plus à des bouteilles en verre blanc embossées pour signaler la pureté. La taille du marché des bouteilles et contenants en verre en Amérique du Sud attribuée aux boissons devrait croître à peu près au rythme global, soutenue par des lancements incrémentiels de bières artisanales et des interdictions réglementaires du plastique dans les zones municipales.

Les cosmétiques et les soins personnels enregistrent la trajectoire la plus élevée avec un CAGR de 5,27 % jusqu'en 2030, reflétant les tendances de consommation aspirationnelle dans les centres urbains tels que São Paulo, Bogotá et Buenos Aires. Les gammes de recharge de soins de la peau de luxe utilisent des pots à parois épaisses qui encouragent la réutilisation, s'alignant sur les engagements zéro déchet et augmentant la valeur unitaire moyenne. La progression du segment bénéficie également au secteur des bouteilles et contenants en verre en Amérique du Sud grâce à la pollinisation croisée des techniques de décoration, notamment le laquage, la gravure à l'acide et l'impression numérique, qui ont d'abord été perfectionnées pour les flacons de parfum.

Par Couleur : le Blanc Domine, l'Ambré Accélère

Le verre blanc a capté 60,37 % du marché des bouteilles et contenants en verre en Amérique du Sud en 2024, porté par sa clarté et sa polyvalence en matière de valorisation de marque. Il reste le choix par défaut pour les applications transparentes de boissons et de condiments, où la visibilité du produit sert d'indicateur de qualité. Les ateliers de préparation des matières premières privilégient le verre blanc en raison d'un approvisionnement stable en matières premières et d'une disponibilité élevée de calcin, permettant aux transformateurs de maximiser le temps de fonctionnement des fours. La taille du marché des bouteilles et contenants en verre en Amérique du Sud pour les applications en verre blanc devrait se développer régulièrement à mesure que la demande de boissons premium et d'aliments en emballage transparent augmente.

Le verre ambré, cependant, est le matériau à la croissance la plus rapide avec une perspective de CAGR de 4,89 % jusqu'en 2030, les laboratoires pharmaceutiques et les brasseurs artisanaux adoptant des formats à protection ultraviolette qui prolongent la durée de conservation. Les pharmacopées réglementaires imposent des emballages barrière à la lumière pour certains antibiotiques et solutions vitaminées, garantissant un flux de base de commandes en verre ambré. Les startups de thé de spécialité et de café infusé à froid se tournent également vers des bouteilles ambrées de 330 ml pour allier des signaux artisanaux à une protection fonctionnelle, ajoutant un tonnage incrémentiel. Combinées, ces dynamiques diversifient les campagnes de couleur des fours et élargissent le vivier de valeur pour le marché des bouteilles et contenants en verre en Amérique du Sud.

Analyse Géographique

Le Brésil représente plus de la moitié de la production régionale, s'appuyant sur ses grappes de fours bien établies près de São Paulo et de Rio de Janeiro qui desservent des bassins de consommateurs denses. Le fonds de modernisation de 60 milliards USD de Nova Indústria Brasil offre des crédits subventionnés pour les fours à faible émission de carbone, permettant aux leaders du marché de programmer des réparations à froid sans contrainte de liquidité. Ardagh, Wheaton et O-I colocalisent des usines de traitement du calcin avec les fours, augmentant le contenu recyclé et réduisant la consommation d'énergie. Ces boucles intégrées renforcent le statut du Brésil comme centre de gravité de l'offre et de la demande pour le marché des bouteilles et contenants en verre en Amérique du Sud.

La Colombie est le pôle de croissance émergent, portée par une expansion de 120 millions USD au complexe de Zipaquirá d'O-I qui ajoute deux avant-creusets et une ligne de pots cosmétiques à grande vitesse.[2]O-I Glass, "10-K Annual Report 2024," o-i.com Les incitations des zones franches éliminent la TVA sur les réfractaires importés et les équipements de combustion, comprimant le coût d'investissement par tonne et attirant des acteurs de second rang explorant des coentreprises. L'approbation par l'INVIMA des contenants de médicaments consignés réduit le coût total du système, incitant les groupes hospitaliers à spécifier le verre plutôt que les plastiques jetables, ce qui à son tour stimule la demande de verre ambré.

L'Argentine offre un potentiel latent à la hausse, le Régime d'Incitation aux Grands Investissements accordant des exonérations fiscales décennales pour les projets dépassant 200 millions USD, attirant des investisseurs qui évaluent la construction de fours par rapport à des modernisations ailleurs. Les embouteilleurs de vin domestiques à Mendoza cherchent à sécuriser leur approvisionnement pour correspondre à leurs plans d'expansion de vignobles, plaidant pour une capacité de four sur site en raison des coûts de fret élevés depuis les usines brésiliennes. Au-delà des trois grands, le Chili, le Pérou et l'Équateur représentent collectivement une part à un chiffre, mais affichent un CAGR supérieur à la moyenne à mesure que la consommation de boissons premium et de cosmétiques augmente dans les couloirs métropolitains, alimentant l'expansion de longue traîne du marché des bouteilles et contenants en verre en Amérique du Sud.

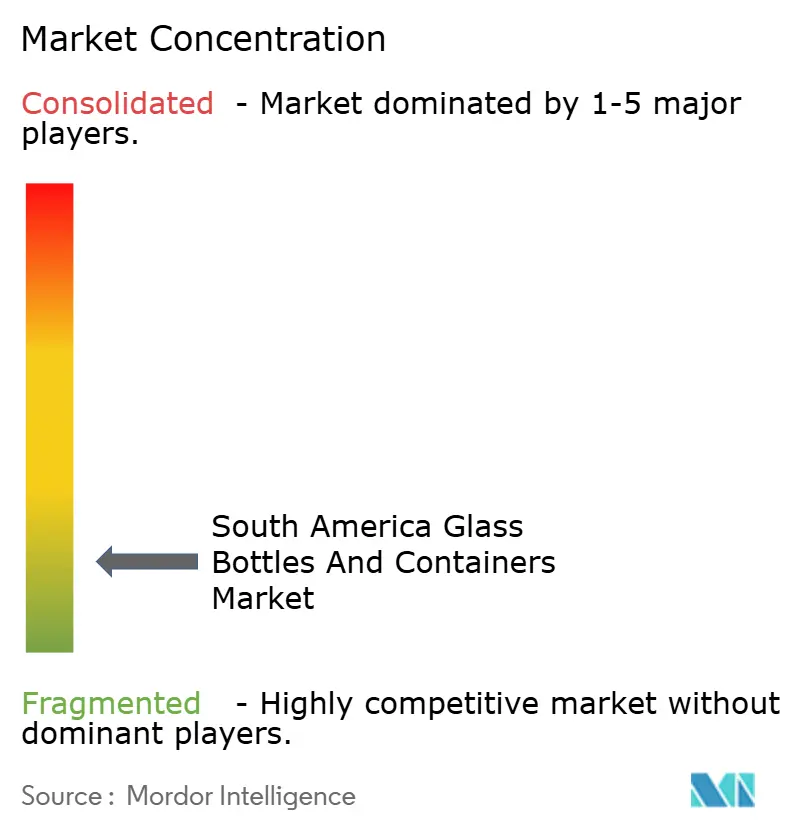

Paysage Concurrentiel

L'arène régionale penche vers une poignée de géants mondiaux, mais de nouveaux efforts de consolidation signalent un possible remaniement. O-I Glass a dégagé 141 millions USD de bénéfice opérationnel dans sa branche Amériques au cours du premier trimestre 2025, même en réduisant les capacités pour atténuer les chocs de coûts énergétiques. Son réseau au Brésil, en Colombie, au Pérou et en Équateur offre une proximité avec les clients et des économies d'envergure, positionnant l'entreprise pour des changements rapides de couleur ou de moule.

La famille brésilienne Moreira Salles a réalisé une prise de contrôle historique de Verallia, basée en France, en mars 2025, présageant une influence sud-américaine plus profonde sur les flux de verre européens et orientant potentiellement des capitaux incrémentiels vers des modernisations de fours brésiliens.[3]Alessandro Parodi, "Brazil's Moreira Salles family launches takeover bid for French bottler Verallia," reuters.com Cette opération consolide le nombre de concurrents mondiaux et pourrait déplacer le levier d'achat vers les grands acteurs régionaux des boissons, qui privilégient l'approvisionnement régional pour se couvrir contre les fluctuations de devises.

La différenciation technologique se concentre sur les fours hybrides qui combinent l'électricité renouvelable avec des brûleurs oxy-combustible pour réduire les émissions de CO₂ jusqu'à 40 % et abaisser les niveaux de NOₓ en dessous des limites de l'Union européenne. Saverglass, par exemple, a mis en œuvre un système pilote qui a réduit la consommation d'électricité de 30 % tout en maintenant les cadences de production, démontrant que les gains de durabilité peuvent être obtenus tout en préservant l'efficacité du débit. L'allègement des emballages, l'embossage holographique et l'impression numérique directe sur verre élargissent les options de personnalisation, permettant aux marques d'améliorer leur présence en rayon sans l'impact environnemental des manchons plastiques. Ces innovations renforcent l'aura premium du verre et protègent la structure des marges pour les acteurs établis sur le marché des bouteilles et contenants en verre en Amérique du Sud.

Leaders du Secteur des Bouteilles et Contenants en Verre en Amérique du Sud

Verallia SA

Ardagh Group S.A.

Gerresheimer Querétaro S.A. de C.V.

Vidrala SA

Owens-Illinois Perú S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : O-I Glass a procédé à des fermetures de fours sur certains sites sud-américains pour aligner la production sur les évolutions de la demande à court terme et la hausse des prix du gaz.

- Mai 2025 : O-I Glass a déclaré un bénéfice opérationnel de 141 millions USD pour le premier trimestre 2025, citant la résilience des circuits de boissons premium malgré les vents contraires énergétiques.

- Mars 2025 : La famille brésilienne Moreira Salles a pris le contrôle de Verallia, signalant une vague de consolidation susceptible de réorienter les dépenses d'investissement vers l'Amérique du Sud.

- Février 2025 : Des précisions supplémentaires du groupe Moreira Salles ont confirmé les dépôts réglementaires pour l'acquisition de Verallia, visant à approfondir la fabrication locale.

Périmètre du Rapport sur le Marché des Bouteilles et Contenants en Verre en Amérique du Sud

Le rapport sur le marché des bouteilles et contenants en verre en Amérique du Sud segmente le marché par utilisateur final. Ceux-ci comprennent les boissons, subdivisées en alcoolisées (couvrant la bière, le vin, les spiritueux et autres boissons comme le cidre et les boissons fermentées) et non alcoolisées (englobant les jus, les boissons gazeuses, les boissons à base de produits laitiers et autres boissons). Le segment alimentation comprend des articles tels que les confitures, les gelées, les marmelades, le miel, les saucisses, les condiments, l'huile et les conserves. Les autres segments comprennent les cosmétiques et soins personnels, les produits pharmaceutiques (à l'exclusion des flacons et ampoules) et la parfumerie. Le marché est également catégorisé par couleur, avec le verre blanc, vert, ambré et d'autres teintes, et par pays, mettant en évidence le Brésil, l'Argentine, la Colombie et le reste de l'Amérique du Sud. Les prévisions sont présentées en termes de volume (tonnes).

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres Boissons Alcoolisées (Cidre et Autres Boissons Fermentées) | ||

| Non Alcoolisées | Jus | |

| Boissons Gazeuses (sodas) | ||

| Boissons à Base de Produits Laitiers | ||

| Autres Boissons Non Alcoolisées | ||

| Alimentation (Confitures, Gelées, Marmelades, Miel, Saucisses et Condiments, Huile, Conserves) | ||

| Cosmétiques et Soins Personnels | ||

| Produits Pharmaceutiques (à l'exclusion des Flacons et Ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres Couleurs |

| Brésil |

| Argentine |

| Colombie |

| Reste de l'Amérique du Sud |

| Par Utilisateur Final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres Boissons Alcoolisées (Cidre et Autres Boissons Fermentées) | |||

| Non Alcoolisées | Jus | ||

| Boissons Gazeuses (sodas) | |||

| Boissons à Base de Produits Laitiers | |||

| Autres Boissons Non Alcoolisées | |||

| Alimentation (Confitures, Gelées, Marmelades, Miel, Saucisses et Condiments, Huile, Conserves) | |||

| Cosmétiques et Soins Personnels | |||

| Produits Pharmaceutiques (à l'exclusion des Flacons et Ampoules) | |||

| Parfumerie | |||

| Par Couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres Couleurs | |||

| Par Pays | Brésil | ||

| Argentine | |||

| Colombie | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quel est le volume projeté du marché des bouteilles et contenants en verre en Amérique du Sud d'ici 2030 ?

Le marché devrait atteindre 13,47 millions de tonnes d'ici 2030, avec une expansion à un CAGR de 3,97 %.

Quelle catégorie d'utilisateurs finaux mène la demande en Amérique du Sud ?

Les boissons représentent 67,97 % du volume de 2024 grâce à une forte consommation de vin, de spiritueux et de boissons gazeuses premium.

Pourquoi le verre ambré croît-il plus vite que les autres couleurs ?

Les producteurs pharmaceutiques et de boissons artisanales ont besoin d'une protection contre les ultraviolets, ce qui stimule la perspective de CAGR de 4,89 % du verre ambré.

Comment les coûts énergétiques influencent-ils les décisions de capacité régionale ?

Les prix élevés du gaz ont contraint à des fermetures de fours et à des reconstructions échelonnées, incitant les entreprises à adopter la fusion hybride pour plus d'efficacité.

Quel pays est le principal pôle de production de bouteilles en verre en Amérique du Sud ?

Le Brésil abrite le plus grand parc de fours et bénéficie de fonds de modernisation subventionnés et d'une infrastructure de calcin étendue.

Quelle consolidation récente pourrait remodeler la dynamique de l'offre ?

L'acquisition de Verallia par la famille Moreira Salles pourrait réorienter les investissements vers les usines sud-américaines et renforcer le pouvoir de négociation régional.

Dernière mise à jour de la page le: