Taille et part de marché des anneaux de fitness en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

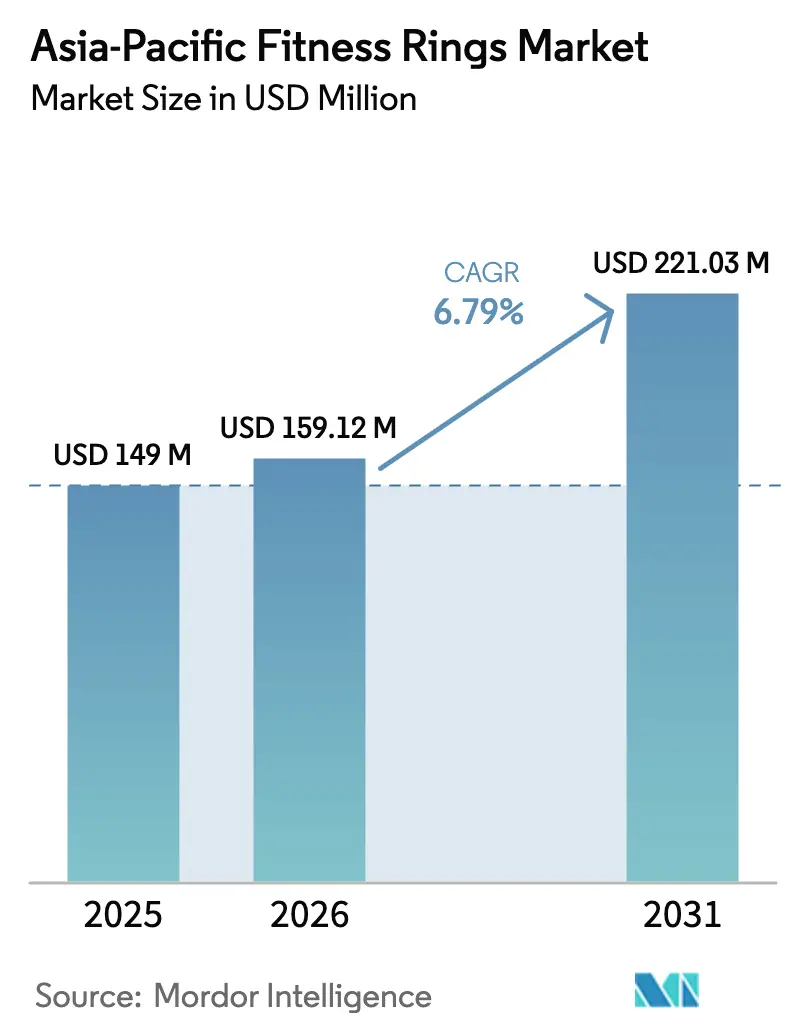

| Taille du marché de l'année de base (2025) | 149 Millions de dollars américains |

| Taille du Marché (2026) | 159.12 Millions de dollars américains |

| Taille du Marché (2031) | 221.03 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.79% CAGR |

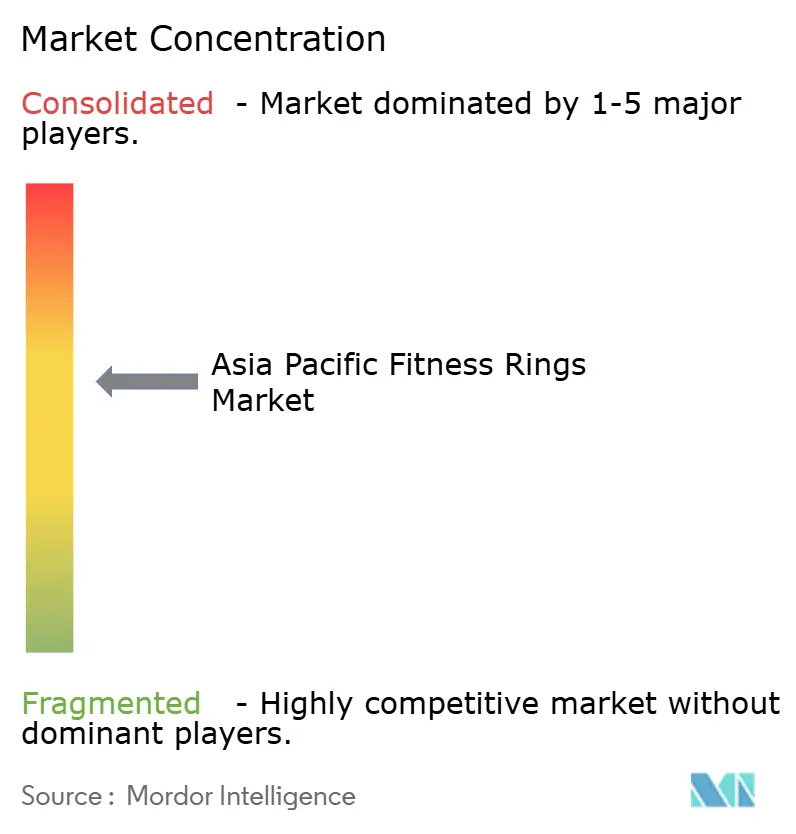

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des anneaux de fitness en Asie-Pacifique par Mordor Intelligence

La taille du marché des anneaux de fitness en Asie-Pacifique devrait passer de 149 millions USD en 2025 à 159,12 millions USD en 2026, et atteindre 221,03 millions USD d'ici 2031, avec un TCAC de 6,79 % sur la période 2026-2031. La demande se déplace des appareils portés au poignet, très visibles, vers des capteurs discrets portés au doigt qui fournissent des mesures de variabilité de la fréquence cardiaque, de SpO₂, de température cutanée et bientôt de glycémie de qualité clinique, avec une précision supérieure à celle des montres. Le lancement de Samsung en Australie en octobre 2024 et en Nouvelle-Zélande en avril 2025 a confirmé que les grands acteurs technologiques considèrent les anneaux comme des plateformes de santé essentielles plutôt que comme des accessoires de niche. Les entreprises de dispositifs médicaux valident cette trajectoire ; l'investissement de 75 millions USD de Dexcom dans Oura Health est sur le point de fusionner la surveillance continue de la glycémie avec les tableaux de bord de sommeil et de récupération, élargissant le marché des anneaux de fitness à la gestion de la santé métabolique. Les progrès parallèles de la logistique du commerce électronique régional, l'adoption du paiement différé et la pénétration des portefeuilles mobiles réduisent les obstacles à l'achat. Cependant, les régimes tarifaires en Inde et en Indonésie, les mandats de localisation des données en Chine et à Singapour, ainsi que les limites de gestion thermique dans des boîtiers de 7 mm tempèrent la croissance à court terme.

Principaux enseignements du rapport

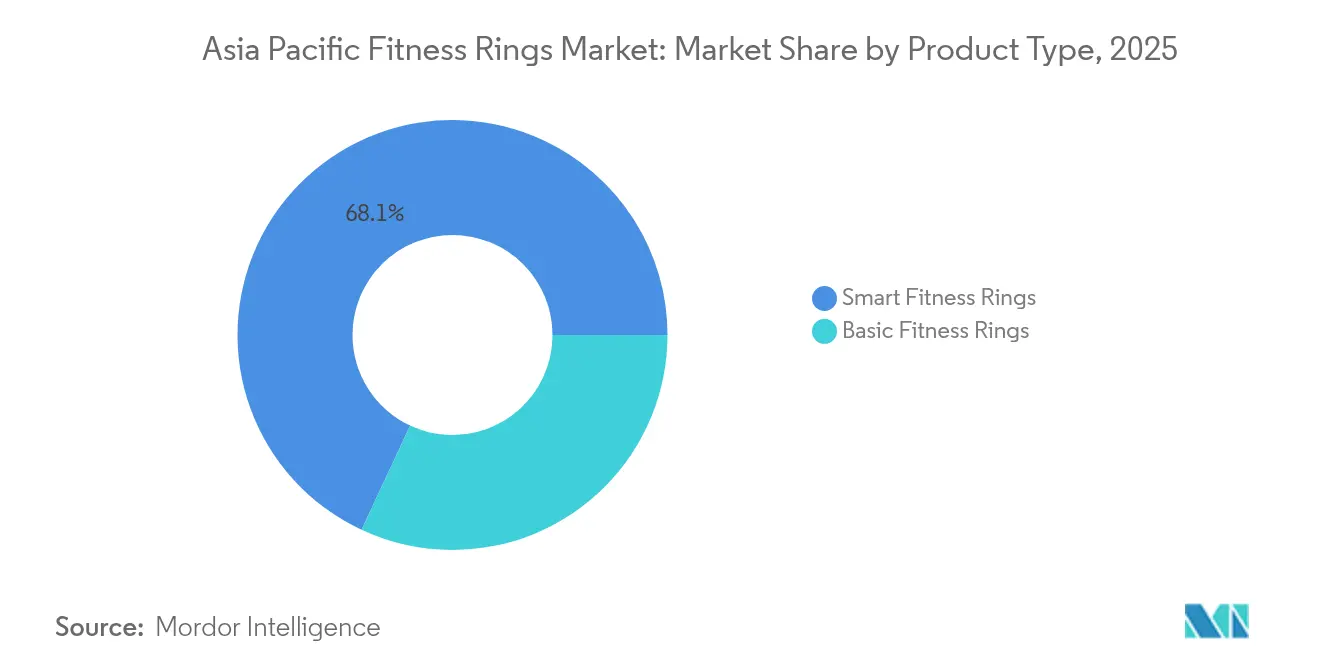

- Par type de produit, les variantes intelligentes détenaient 68,05 % de la part de marché des anneaux de fitness en Asie-Pacifique en 2025 et devraient progresser à un TCAC de 8,56 % jusqu'en 2031.

- Par paramètre surveillé, le suivi de l'activité et des calories représentait 34,15 % de la taille du marché des anneaux de fitness en Asie-Pacifique en 2025, tandis que la surveillance continue de la glycémie devrait croître à un TCAC de 7,74 % jusqu'en 2031.

- Par canal de distribution, les sites web des marques représentaient 56,02 % des revenus du marché des anneaux de fitness en Asie-Pacifique en 2025 ; les places de marché du commerce électronique devraient se développer à un TCAC de 8,21 % d'ici 2031.

- Par gamme de prix, les appareils milieu de gamme représentaient 48,40 % de la taille du marché des anneaux de fitness en Asie-Pacifique en 2025, tandis que les anneaux premium au-dessus de 250 USD devraient croître à un TCAC de 8,09 % jusqu'en 2031.

- Par pays, la Chine représentait 39,78 % de la taille du marché des anneaux de fitness en Asie-Pacifique en 2025 et devrait croître à un TCAC de 8,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des anneaux de fitness en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Montée en puissance de la conscience sanitaire liée aux smartphones | +1.2% | Mondial, avec des pics en Chine, en Inde et en Corée du Sud | Moyen terme (2 à 4 ans) |

| Intégration de capteurs biométriques avancés | +1.5% | Japon, Corée du Sud, Singapour, Australie | Moyen terme (2 à 4 ans) |

| Essor du bien-être en entreprise et des partenariats avec les assureurs | +0.9% | Singapour, Malaisie, Japon, Australie | Long terme (≥ 4 ans) |

| Expansion rapide de la logistique du commerce électronique en Asie-Pacifique | +1.3% | Chine, Inde, Indonésie, Viêt Nam, Thaïlande | Court terme (≤ 2 ans) |

| Émergence de la surveillance continue de la glycémie par anneau | +1.8% | Mondial, adoption précoce en Australie, à Singapour et au Japon | Long terme (≥ 4 ans) |

| Essor de la culture des cadeaux numériques lors des mariages en Asie du Sud-Est | +0.4% | Indonésie, Malaisie, Thaïlande, Philippines | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Montée en puissance de la conscience sanitaire liée aux smartphones

Plus de 1,2 milliard d'habitants de l'Asie-Pacifique utilisaient des smartphones en 2024, et les applications de santé sont devenues des outils intégrés plutôt que des compléments expérimentaux. La Galaxy Ring de Samsung repose sur Android 11 et versions ultérieures, ancrant les utilisateurs dans l'écosystème Samsung Health et prolongeant leur valeur à vie.[1]Samsung Electronics Nouvelle-Zélande, "La Galaxy Ring de Samsung arrive en Nouvelle-Zélande : vivez une expérience de bien-être simplifiée au bout de vos doigts," SAMSUNG.COM L'abonnement mensuel de 5,99 GBP d'Oura pour les analyses basées sur l'IA démontre que de nombreux consommateurs sont prêts à payer des frais récurrents lorsque les analyses sont tangibles et pertinentes.[2]Université Anglia Ruskin, "Anneaux intelligents vs montres intelligentes – Comment se comparent-ils ?" ARU.AC.UK Les acheteurs indiens, en revanche, rejettent souvent les abonnements ; le modèle matériel sans frais de boAt à 8 999 roupies (108 USD) a rapidement gagné du terrain en répondant aux attentes locales en matière de prix. Les acheteurs de la génération Z s'appuient fortement sur le commerce social, ce qui exige un positionnement produit adapté aux influenceurs et une disponibilité omnicanale.

Intégration de capteurs biométriques avancés

Le placement du doigt près des artères radiales produit des signaux de photopléthysmographie plus nets que le placement au poignet, permettant de capturer des données précises de SpO₂ et de variabilité de la fréquence cardiaque répondant aux seuils cliniques. Le CART-I de Sky Labs en Corée du Sud a obtenu le statut de dispositif révolutionnaire de la FDA pour ses fonctions de mesure continue de la pression artérielle et d'ECG, prouvant le potentiel médical de l'anneau. Oura et Dexcom sont en bonne voie pour superposer les données de surveillance continue de la glycémie aux mesures de sommeil et d'activité, répondant aux besoins des 537 millions d'adultes diabétiques de la région Asie-Pacifique. Le brevet de Sony en 2024 pour des anneaux de contrôle gestuel suggère une future convergence avec les interfaces de réalité augmentée.[3]Professionnels de l'informatique Nouvelle-Zélande, "Ce que nous savons jusqu'à présent sur la rumeur de l'anneau intelligent Apple," ITP.NZ

Essor du bien-être en entreprise et des partenariats avec les assureurs

Les assureurs de Singapour et de Malaisie expérimentent désormais des modèles de souscription basés sur les appareils portables qui récompensent une activité soutenue et un sommeil de qualité. Le partenariat de Cigna avec PAI Health et l'essai Fitbit de 1 700 personnes de l'hôpital Alexandra témoignent d'une volonté de subventionner des appareils qui réduisent les coûts des sinistres. Les employeurs considèrent les anneaux comme moins intrusifs que les montres, car les utilisateurs les portent généralement la nuit, permettant une capture biométrique continue.

Expansion rapide de la logistique du commerce électronique en Asie-Pacifique

Le commerce électronique en Asie-Pacifique a atteint 3 500 milliards USD de volume brut de marchandises en 2023 et se développe rapidement sur les rails des portefeuilles mobiles. La livraison le jour même dans les villes de premier rang et la pénétration du paiement différé supérieure à 40 % en Chine, au Japon et en Indonésie réduisent l'obstacle psychologique de payer plus de 300 USD pour un anneau. Les marques en vente directe aux consommateurs bénéficient de coûts d'acquisition plus faibles, à condition de localiser les flux de paiement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Miniaturisation des appareils soulevant des problèmes de gestion thermique | -0.8% | Mondial, aigu dans les climats tropicaux (Asie du Sud-Est) | Court terme (≤ 2 ans) |

| Coûts de conformité en matière de confidentialité des données dans le cadre des lois évolutives de l'Asie-Pacifique | -0.6% | Chine, Singapour, Corée du Sud, Inde | Moyen terme (2 à 4 ans) |

| Droits de douane sur les appareils portables Bluetooth en Inde et en Indonésie | -0.5% | Inde, Indonésie | Court terme (≤ 2 ans) |

| Cycles de batterie limités en raison du facteur de forme ultra-mince | -0.7% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Miniaturisation des appareils soulevant des problèmes de gestion thermique

Les capteurs et les radios entassés dans des boîtiers en titane de 7 mm génèrent de la chaleur qui doit rester en dessous de 41 °C pour éviter l'inconfort. Samsung limite l'échantillonnage de la fréquence cardiaque en journée pour économiser l'énergie et réduire la chaleur. Il est prévu que les cellules lithium-polymère se dégradent plus rapidement lorsque les températures internes dépassent 45 °C, réduisant ainsi la durée de vie des anneaux. Le cycle de fonctionnement des capteurs au niveau du micrologiciel, tel qu'adopté par l'appareil Gen 2 de RingConn avec une autonomie de 12 jours, atténue la chaleur mais limite la surveillance continue.

Coûts de conformité en matière de confidentialité des données dans le cadre des lois évolutives de l'Asie-Pacifique

La loi chinoise sur la protection des informations personnelles oblige tout fournisseur comptant plus d'un million d'utilisateurs à localiser ses serveurs et à soumettre des audits annuels, ajoutant entre 1 et 3 millions USD de frais de conformité. La loi singapourienne sur la protection des données personnelles et la prochaine loi sud-coréenne sur l'IA exigent un consentement granulaire et une explicabilité des algorithmes, ce qui augmente les frictions lors de l'intégration, mais récompense les marques qui instaurent la confiance dès le départ.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les variantes intelligentes captent les acheteurs premium

Les modèles intelligents représentaient 68,05 % des revenus de 2025 et afficheront un TCAC de 8,56 %, soulignant la préférence des consommateurs pour les analyses basées sur l'IA. Cette domination consolide les appareils intelligents comme pilier du marché des anneaux de fitness. La Galaxy Ring de Samsung, au prix de 699 AUD, combine les données de sommeil, de variabilité de la fréquence cardiaque et de température en un score d'énergie unique qui encourage une utilisation quotidienne. Le modèle d'abonnement d'Oura cible les passionnés de santé à long terme qui valorisent les analyses longitudinales.

Les anneaux basiques restent pertinents dans les économies où les prix de vente moyens avoisinent 120 USD. Le modèle sans frais de boAt et l'anneau Luna de Noise à prix intermédiaire capitalisent sur les préférences de paiement unique. Les tactiques de vente croisée, comme le fait d'Amazfit de regrouper son Helio Ring avec des montres connectées, élargissent la portée tout en consolidant les écosystèmes. Les spécialistes régionaux, comme Ultrahuman, démontrent comment un service localisé et une garantie rapide peuvent surpasser les marques mondiales sur leur propre terrain.

Par paramètre surveillé : l'intégration de la surveillance continue de la glycémie redéfinit les cas d'usage

Le suivi de l'activité et des calories représentait 34,15 % de la demande de 2025, reflétant les attentes de base des acheteurs. Pourtant, la surveillance continue de la glycémie devrait s'accélérer à un TCAC de 7,74 %, repositionnant le marché global des anneaux de fitness du suivi de la condition physique vers la gestion de la santé métabolique. La fusion Oura-Dexcom permettra aux utilisateurs de corréler les baisses nocturnes de glycémie avec les interruptions de sommeil.

Les mesures de sommeil et de récupération restent essentielles, car les anneaux sont confortables à porter la nuit. La surveillance de la fréquence cardiaque, de la SpO₂ et du stress séduit les utilisateurs gérant des affections cardiovasculaires. L'anneau de mesure de la pression artérielle reconnu par la FDA de Sky Labs signale un pipeline de paramètres de qualité prescriptive sur le point d'entrer dans les canaux grand public, élargissant davantage la pertinence clinique du secteur des anneaux de fitness.

Par canal de distribution : les places de marché gagnent du terrain sur les sites des marques

Les sites web des marques représentaient 56,02 % des ventes en 2025, protégeant ainsi les marges et la propriété des données clients. Le processus de kit de dimensionnement de Samsung illustre comment les canaux directs gèrent les références sensibles à la taille. Les places de marché, cependant, devraient dépasser le taux de croissance à un TCAC de 8,21 %, grâce aux promesses de livraison en un jour de Lazada et JD.com, qui élargissent la portée du marché des anneaux de fitness.

Les points de contact hors ligne restent importants. Le showroom de RingConn à Yiwu permet aux acheteurs en gros de vérifier la qualité de fabrication, tandis que les Samsung Experience Stores à Bangkok et à Singapour créent un théâtre de marque premium. Les fournisseurs qui réussissent combinent les canaux directs pour la propriété des données avec les places de marché pour la découverte.

Par gamme de prix : le segment premium s'accélère sous l'effet de la demande en surveillance continue de la glycémie

Les anneaux milieu de gamme, au prix compris entre 100 et 250 USD, ont généré 48,40 % de la taille du marché des anneaux de fitness en 2025, s'alignant sur les tranches de revenus disponibles en Inde et en Indonésie. Les appareils premium au-dessus de 250 USD, menés par Samsung, Oura et Sky Labs, devraient enregistrer un TCAC de 8,09 %, portés par les boîtiers en titane, l'intégration de la glycémie et l'IA par abonnement.

Les appareils économiques en dessous de 100 USD attirent les primo-acheteurs mais font face à des marges très minces. Les arguments de durabilité compensent les écarts de prix ; les consommateurs en Indonésie et aux Philippines paient des primes pour des boîtiers recyclables, permettant aux marques de justifier des prix de vente moyens plus élevés sans sacrifier les volumes.

Analyse géographique

La Chine contrôle la plus grande part du marché régional des anneaux de fitness, avec des prévisions de 436,49 millions CNY (63,26 millions USD) en 2026 et de 647,22 millions CNY (93,8 millions USD) d'ici 2031. Le magasin phare de RingConn à Yiwu démontre comment les marques nationales utilisent les pôles de vente en gros pour se développer sans engager de lourdes dépenses publicitaires. La localisation obligatoire des données érige des barrières pour les entrants étrangers, mais l'intégration avec Alipay et WeChat Pay est essentielle, compte tenu de leur part de portefeuille de 90 %.

Le Japon et la Corée du Sud forment un corridor à haute valeur ajoutée où le vieillissement de la population et les subventions des assureurs stimulent l'adoption. Le lancement d'Oura au Japon positionne l'anneau comme un quasi-dispositif médical, tandis que Samsung capitalise sur sa part dominante de smartphones à domicile. L'innovateur sud-coréen Sky Labs illustre l'avantage du pays dans les appareils portables de qualité médicale.

L'Inde offre un fort potentiel de croissance, avec 72 000 unités expédiées au deuxième trimestre 2024 et un prix de vente moyen de 205 USD. Les droits de douane incitent à l'assemblage local ; la part de 48,4 % d'Ultrahuman souligne l'avantage du premier entrant. L'ascension de l'Interface de Paiement Unifié à 42 % des transactions de commerce électronique simplifie l'intégration du paiement direct et stimule la conversion. L'Australie et la Nouvelle-Zélande valident la volonté de payer des prix premium, avec la Galaxy Ring de Samsung débutant respectivement à 699 AUD et 699 NZD. Les projets pilotes de bien-être en entreprise à Singapour et en Malaisie laissent entrevoir des canaux d'entreprise où les assureurs compensent les coûts des appareils pour réduire les sinistres à long terme.

Les marchés émergents en Indonésie, au Viêt Nam et aux Philippines combinent une pénétration des smartphones de 70 % avec un taux d'adoption des appareils portables inférieur à 15 %, suggérant un potentiel de croissance une fois que les rails de paiement locaux et les plans de versement arriveront à maturité. Les droits d'importation en Indonésie font écho à ceux de l'Inde, incitant les marques à nouer des partenariats d'assemblage régionaux.

Paysage concurrentiel

Le marché des anneaux de fitness en Asie-Pacifique reste fragmenté, aucun fournisseur ne dépassant une part régionale de 20 % ; cependant, une consolidation est en cours. Ultrahuman contrôle près de la moitié du marché indien grâce à une localisation agressive, un support de garantie et une production nationale. Samsung poursuit des lancements séquentiels par pays pour s'aligner sur les approbations réglementaires et les partenariats avec les détaillants, préservant ainsi les marges.

Le partenariat de 75 millions USD d'Oura avec Dexcom élève les anneaux dans le domaine médical réglementé, établissant une barre haute en matière de précision des données et de conformité. Le brevet de contrôle gestuel de Sony signale des cas d'usage plus larges au-delà de la santé, reliant potentiellement les anneaux aux casques de réalité étendue et aux écosystèmes de maison intelligente.

Des perturbateurs tels que RingConn mettent l'accent sur une autonomie de 12 jours et la détection de l'apnée du sommeil, tandis que Sky Labs se concentre sur la prise en charge de l'hypertension. L'avantage concurrentiel repose désormais sur les analyses basées sur l'IA dérivées de jeux de données longitudinaux, favorisant les entreprises qui combinent le matériel avec l'analytique en nuage plutôt que de s'appuyer sur des ventes d'appareils ponctuelles.

Leaders du secteur des anneaux de fitness en Asie-Pacifique

Oura Health Oy

Ringly Inc.

Sky Labs Inc.

Jakcom Technology Co., Ltd.

Google LLC (Fitbit Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : RingConn ouvre son premier magasin phare en dur à Yiwu, en Chine, offrant aux acheteurs en gros un lieu physique pour tester l'anneau Gen 2 avec une autonomie de 12 jours et la détection de l'apnée du sommeil avant de passer des commandes en gros.

- Juin 2025 : Oura Health et Dexcom finalisent la première mise à jour sans fil qui synchronise les lectures de glycémie continue Stelo en temps réel avec les tableaux de bord de sommeil et de préparation de l'Oura Ring Gen 3 en Australie, à Singapour et au Japon.

- Avril 2025 : La Galaxy Ring est officiellement expédiée aux clients néo-zélandais le 2 avril, marquant la première disponibilité au détail de l'appareil en Océanie en dehors de l'Australie.

- Mars 2025 : Samsung Electronics Nouvelle-Zélande a confirmé que les précommandes de la Galaxy Ring s'ouvrent le 11 mars à 699 NZD (425 USD), avec un kit d'ajustement en 11 tailles et une intégration complète à Samsung Health.

Portée du rapport sur le marché des anneaux de fitness en Asie-Pacifique

Le rapport sur le marché des anneaux de fitness en Asie-Pacifique est segmenté par type de produit (anneaux de fitness basiques, anneaux de fitness intelligents), paramètre surveillé (activité et calories, sommeil et récupération, fréquence cardiaque et SpO₂, stress et VFC, température corporelle), canal de distribution (sites web des marques, places de marché du commerce électronique, magasins d'électronique grand public, magasins spécialisés en fitness), gamme de prix (économique en dessous de 100 USD, milieu de gamme entre 100 et 250 USD, premium au-dessus de 250 USD) et pays (Chine, Japon, Corée du Sud, Inde, Australie, Nouvelle-Zélande, Singapour, Indonésie, Malaisie, Thaïlande, Viêt Nam, reste de l'Asie-Pacifique). Les prévisions du marché sont fournies en termes de valeur (millions USD).

| Anneaux de fitness basiques |

| Anneaux de fitness intelligents |

| Activité et calories |

| Sommeil et récupération |

| Fréquence cardiaque et SpO₂ |

| Stress et VFC |

| Température corporelle |

| Sites web des marques |

| Places de marché du commerce électronique |

| Magasins d'électronique grand public |

| Magasins spécialisés en fitness |

| Économique (en dessous de 100 USD) |

| Milieu de gamme (entre 100 et 250 USD) |

| Premium (au-dessus de 250 USD) |

| Chine |

| Japon |

| Corée du Sud |

| Inde |

| Australie |

| Nouvelle-Zélande |

| Singapour |

| Indonésie |

| Malaisie |

| Thaïlande |

| Viêt Nam |

| Reste de l'Asie-Pacifique |

| Par type de produit | Anneaux de fitness basiques |

| Anneaux de fitness intelligents | |

| Par paramètre surveillé | Activité et calories |

| Sommeil et récupération | |

| Fréquence cardiaque et SpO₂ | |

| Stress et VFC | |

| Température corporelle | |

| Par canal de distribution | Sites web des marques |

| Places de marché du commerce électronique | |

| Magasins d'électronique grand public | |

| Magasins spécialisés en fitness | |

| Par gamme de prix | Économique (en dessous de 100 USD) |

| Milieu de gamme (entre 100 et 250 USD) | |

| Premium (au-dessus de 250 USD) | |

| Par pays | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie | |

| Nouvelle-Zélande | |

| Singapour | |

| Indonésie | |

| Malaisie | |

| Thaïlande | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des anneaux de fitness en Asie-Pacifique en 2026 ?

La taille du marché des anneaux de fitness est de 159,12 millions USD en 2026.

Quel segment détient la plus grande part de revenus ?

Les variantes intelligentes sont en tête avec 68,05 % des revenus de 2025.

Quel taux de croissance est attendu pour les anneaux à prix premium ?

Les appareils premium au-dessus de 250 USD devraient croître à un TCAC de 8,09 % jusqu'en 2031.

Quel paramètre connaît la croissance la plus rapide dans les modèles à venir ?

La surveillance continue de la glycémie devrait se développer à un TCAC de 7,74 %.

Comment les droits de douane affectent-ils les marques internationales en Inde ?

Les droits de douane de 10 à 20 % en Inde poussent les marques étrangères à envisager un assemblage local pour rester compétitives en termes de prix.

Dernière mise à jour de la page le: